Bon-Kredit.de

- Bon-Kredit Alternative 1: Smava* – Mehr Auswahl an Banken, manchmal bessere Konditionen, keine Kredite ohne Schufa möglich

- Bon-Kredit Alternative 2: Maxda* – Vergleichbares Angebot wie Bon-Kredit. Anfrage zu Vergleichszwecken sinnvoll.

Ist Bon-Kredit Abzocker? Bon-Kredit ist ein seriöser Kreditvermittler und hat als Schweizer Anbieter einen guten Draht zu Schweizer Krediten ohne Schufa. Die Absicherung des Kredits ohne Garantie auf Kreditvergabe sind aber unseriös und dient dem Kunden oft nicht. Meiner Meinung nach lohnt sich eine Anfrage bei Bon-Kredit aber alleine schon zu Vergleichszwecken. Zudem ist die Anfrage vollständig kostenlos und beeinflusst nicht die Kreditvergabe bei anderen Banken. Absicherungen für den Kredit solltest du aber nicht abschließen und auch von der zusätzlichen Kreditkarte solltest du Abstand nehmen, um deine finanzielle Situation nicht in Schieflage geraten zu lassen.

Bon-Kredit ist ein deutsch/schweizerischer Kreditvermittler. Bon-Kredit wirbt mit Krediten ohne Vorkosten und spricht dabei Personen mit schlechter Bonität oder einem negativen Eintrag in der Schufa oder einer ähnlichen Auskunftei an. Der Kreditvermittler wirbt dabei ganz speziell um die Gunst von Personen, die von der Hausbank bereits abgelehnt wurden.

Durch eine Vielzahl von Partnerschaften zu Banken und anderen Kreditvermittlern kann Bon-Kredit einen Kreditvergleich durchführen und Kreditgeber ausfindig machen, die günstige Konditionen in schwierigen Kreditfällen bieten. Doch bevor du dich auf den Anbieter einlässt, musst du dir sicher sein, ob Bon-Kredit Abzocker ist oder nicht. Schließlich soll kein finanzielles Fiasko aus dem Kredit werden.

Dieser Artikel gibt einen Einblick in die Welt von Bon-Kredit, beleuchtet die Seriosität des Kreditvermittlers und wirft einen Blick auf die Vor- und Nachteile, die mit Bon-Kredit verbunden sind.

Bon-Kredit: Abzocker oder faire Konditionen?

Was du hier lernen kannst

- Bon-Kredit: Abzocker oder faire Konditionen?

- Zusammenfassung: Ist Bon-Kredit Abzocker oder nicht?

- Ist Bon-Kredit Abzocker oder nicht?

- 1. Bon-Kredit drängte mir eine zusätzliche Kreditkarte zum Kredit auf

- 2. Zudem benutzt Bon-Kredit „Angsteinflößer“, um eine Absicherung zu verkaufen

- 3. Komische Warnung, dass ich auf alternative Angebote verzichten soll

- 4. Du kannst das Kreditangebot nicht auswählen

- 5. Bon-Kredit hat überdurchschnittlich hohe Zinssätze

- Wie läuft die Kreditvermittlung bei Bon-Kredit ab?

- Welche Voraussetzungen muss man bei Bon-Kredit erfüllen?

- Ist Bon-Kredit Abzocker oder ein seriöser Anbieter?

- Fazit: Was solltest du also tun?

- Häufige Fragen zu Bon-Kredit

- Hat Bon Kredit einen gut erreichbaren Kundendienst?

- Wie sind die Erfahrungen anderer Kunden mit Bon Kredit?

- Wie viel zusätzliche Kosten können Kreditnehmer bei Bon Kredit erwarten?

- Gibt es eine Gebühr für die Kreditanfrage bei Bon Kredit?

- Wie lange dauert es in der Regel, bis Bon Kredit zum Abschluss eines Kreditvertrags bereit ist?

| Kreditsumme | 100€ – 300.000€ |

| Kreditlaufzeit | 12 Monate bis 120 Monate |

| Repräsentiver Effektivzins | 8,3 % (Bonitätsabhängig: 2,79% – 15,99%) |

| Kredit ohne Schufa Abfrage möglich? | ✔️ (kostenfreie Vermittlung über die Sigma-Bank) |

| Kredit zur freien Verwendung | ✔️ |

| Aussetzen der Kreditraten | ❌ |

| Kostenlose Sondertilgung | ❌ (eine vollständige Zurückzahlung ist aber ohne Vorfälligkeitsentschädigung möglich) |

| Kreditversicherung | ✔️ (Achtung, Kleingedrucktes lesen!) |

| Name und Adresse der Bank | Master Media Group AG Haldenstrasse 15 8266 Steckborn Schweiz |

| Telefonnummer der Bank | Tel: +49 (0)800-7244501 |

Zusammenfassung: Ist Bon-Kredit Abzocker oder nicht?

Oftmals wird Bon-Kredit zu Unrecht als Abzocker abgestempelt, da manche Leute nicht verstehen, dass bei schlechter Bonität und negativen Schufa Einträgen keine Garantien bei der Kreditvergabe abgegeben werden können und dann schlechte Bewertungen ins Internet feuern.

Dennoch hat auch Bon-Kredit ohne Zweifel seine Schattenseiten. Der schwerwiegendste Punkt, der Bon-Kredit schon etwas als Abzocker dastehen lässt, ist die Tatsache, dass versucht wird eine Kreditversicherung zu verkaufen, die du auch dann bezahlen müsstest, wenn es zu keiner Kreditvergabe kommt. Was sonst noch für und gegen Bon-Kredit als Abzocker spricht:

Ist Bon-Kredit Abzocker? Was dagegen spricht

- Seit über 50 Jahren erfolgreich am Markt tätig und über 300.000 zufriedene Kunden

- Sehr gute Bewertungen auf Trustpilot, eKomi und Finanzfluss

- Es entstehen keine Vorkosten bei Kreditanfragen

- Bei Problemen steht dir ein Ansprechpartner persönlich zur Verfügung

- Bon-Kredit wird oft schlecht geredet, wenn die Kreditanfrage scheitert, dabei gibt es keine Vermittlungsgarantie

- Du musst das Kredit-Angebot nicht annehmen, sondern kannst es jederzeit kostenlos ablehnen

Ist Bon-Kredit Abzocker? Was dafür spricht

- Man wird durch eine zusätzliche Kreditkarte in Versuchung gelockt

- Aggressive Vermarktung einer zusätzlichen Kreditversicherung, die eine Kreditvergabe nicht garantiert.

- Bon-Kredit rät davon ab, bei anderen Anbietern anzufragen

- Du kannst das Kreditangebot nicht frei auswählen

- Die Zinsen sind vergleichsweise hoch, was sich aber durch die oftmals schlechte Bonität der Kreditantragsteller erklären lässt.

Fazit: Eine Anfrage bei Bon-Kredit lohnt sich alleine schon zu Vergleichszwecken und ist ohne Wenn und Aber kostenlos. Absicherungen für den Kredit solltest du aber nicht abschließen und auch von der zusätzlichen Kreditkarte solltest du Abstand nehmen, um deine finanzielle Situation nicht in Schieflage geraten zu lassen.

Ist Bon-Kredit Abzocker oder nicht?

Zunächst musst du wissen, dass Bon-Kredit öfters Personen ablehnen muss, wenn die Bonität keine Kreditvergabe zulässt. Was machen diese Leute als Erstes? Richtig, man geht zu den üblichen Bewertungsportalen und beschimpft Bon-Kredit als Abzocker. Nicht immer haben diese Bewertungen Substanz und sind gerechtfertigt.

Immerhin vermittelt Bon-Kredit seit mehr als 50 Jahren Kredite und hat bereits mehr als 300.000 Personen zu Krediten verholfen. Hätte der Gesetzgeber einem offensichtlichen Abzocker nicht längst einen Riegel vorgeschoben? Ich bin mir da sehr sicher, dass dies geschehen wäre.

Die Kreditanfrage bei Bon-Kredit erfolgt dabei gänzlich ohne Vorkosten. Viel zu verlieren hast du bei einer Anfrage nach Kredit bei Bon-Kredit also nicht. Dennoch gibt es einige Punkte, die Bon-Kredit als „Abzocker“ aussehen lassen könnten, und die du zumindest kennen solltest:

1. Bon-Kredit drängte mir eine zusätzliche Kreditkarte zum Kredit auf

Im Kreditantrag von Bon-Kredit wird zusätzlich eine Kreditkarte beworben. Man könnte auch sagen, dass sie einem regelrecht aufgedrängt wird. Auch wenn die Kreditkarte durch den zusätzlichen Kreditrahmen einen gewissen Mehrwert bietet, finde ich, dass die aufdringliche Gestaltung des Formulars Bon-Kredit etwas unseriös dar stehen lässt. Um die Kreditkarte abzulehnen, muss man auf den grauen, schwer lesbaren Text unterhalb des großen grünen Buttons klicken. Der Nachteil der Kreditkarte besteht dabei darin, dass Zinsen in der Größenordnung von 15 % auf die Umsätze zu zahlen sind.

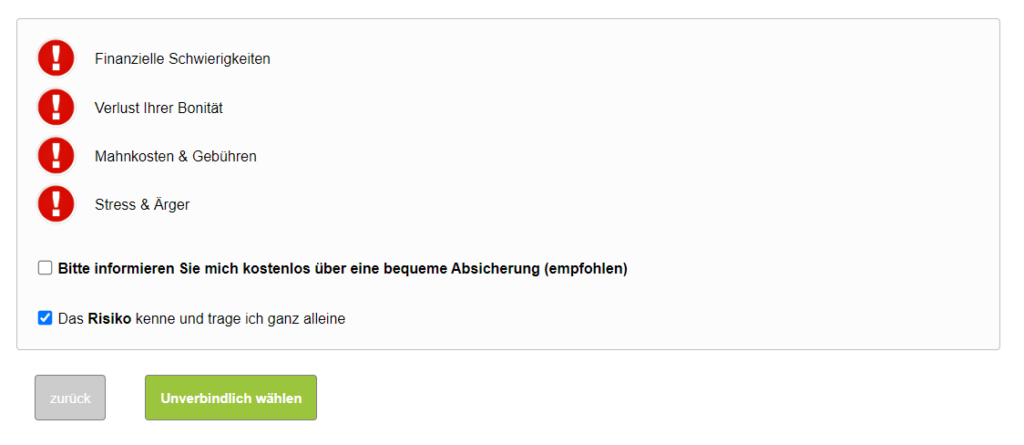

2. Zudem benutzt Bon-Kredit „Angsteinflößer“, um eine Absicherung zu verkaufen

Bei Abschluss des Kredits erhielt ich folgenden Warnhinweis:

Wenn man hierbei „Bitte informieren Sie mich“ wählt, erhält man weitere Informationen zu einer Kreditversicherung. Dabei besteht das Ziel in einem Verkauf einer solchen Versicherung, da dies gute Provisionen einbringt. Dabei haben Kreditversicherungen oftmals zwei große Risiken, auf die hier von Bon-Kredit nicht hingewiesen wird:

- Manche Schadensfälle sind von der Versicherung nicht abgedeckt, sodass man dennoch alleine da steht

- Der Abschluss der Versicherung ist nicht an den Abschluss des Kredits gebunden. Es handelt sich um zwei unterschiedliche Verträge, die nichts miteinander zu tun haben. Dies birgt das Risiko, dass man eine Versicherung abschließt, ohne dass man einen Kredit erhält. Hier muss Bon-Kredit unbedingt nachbessern, um nicht als Abzocker dazustehen.

3. Komische Warnung, dass ich auf alternative Angebote verzichten soll

Nach Absenden des Bon-Kredit-Antragsformulars erhielt ich eine Warnung, dass ich nicht bei anderen Kreditanbietern anfragen soll, bevor ich eine Rückmeldung von Bon-Kredit erhalten habe. Das soll meinen Score schützen und „Irritationen“ vermeiden.

Dies ist lediglich ein Einschüchterungsversuch, den man ignorieren sollte. Wenn du bei anderen Kreditanbietern parallel Kredite anfragst, wird dein Schufa-Score nicht beeinflusst, da die Bank verpflichtet ist eine neutrale Konditionsanfrage zu stellen. Irritationen oder ähnliches gibt es nicht.

Tatsächlich ist das Einholen mehrere Kreditangebote über beispielsweise Smava* die beste Taktik, um gute Kreditangebote zu erhalten.

4. Du kannst das Kreditangebot nicht auswählen

Bon-Kredit sendet dir nur ein konkretes Kreditangebot zu. Somit kannst du nicht selbst prüfen, ob ein anderes Kreditangebot dir mehr zugesagt hätte. Smava sendet dir hingegen alle Kreditangebote zu, die der Anbieter gefunden hat. Somit hast du mit Smava* eine bessere Möglichkeit, die Konditionen zu vergleichen. Ob du das Kreditangebot von Bon-Kredit letztendlich annimmst, bleibt dabei jedoch dir überlassen.

5. Bon-Kredit hat überdurchschnittlich hohe Zinssätze

Bon-Kredit vermittelt oftmals Kredite mit mehr als 8 Prozent Zinsen. Das sind drei bis vier Prozentpunkte mehr als bei anderen Anbietern. Allerdings liegen andere Banken, die Kredite trotz Schufa Eintrag anbieten auf einem ähnlichen Zinsniveau, da Kredite trotz Schufa Eintrag immer teurer sind.

Wie läuft die Kreditvermittlung bei Bon-Kredit ab?

Die Kreditvermittlung bei Bon-Kredit läuft wie folgt ab:

- Kreditanfrage: Zunächst richtest du deine Kreditanfrage online an Bon-Kredit* und gibst dabei deine persönlichen Daten und deine E-Mail Adresse an. Zusätzlich gibst du den gewünschten Kreditbetrag an und lädst deine Einkommensnachweise hoch.

- Kreditangebot: Innerhalb weniger Stunden erhältst du ein passendes Kreditangebot von Bon-Kredit bzw. dessen Partner Boncred. Dieses Angebot enthält die genauen Konditionen des Kredits, wie Zinssatz, Laufzeit und monatliche Raten.

- Zustimmung zum Angebot: Wenn du mit den Konditionen des Kreditangebots einverstanden bist, kannst du es annehmen und gemeinsam mit Personalausweiskopie, Kontoauszug und aktueller Gehaltsabrechnung an Boncred senden. Nach Prüfung deiner Unterlagen erfolgt die Auszahlung direkt durch die Partnerbank.

Welche Voraussetzungen muss man bei Bon-Kredit erfüllen?

Wer einen Kredit bei Bon-Kredit beantragen möchte, muss ein paar Voraussetzungen erfüllen:

- Du musst mindestens 18 Jahre alt sein.

- Du musst deinen ständigen Wohnsitz in Deutschland haben.

- Du musst über ein regelmäßiges Einkommen von mindestens 1.300 Euro verfügen. Du musst aktuelle Einkommensnachweise vorlegen, wie Gehaltsabrechnungen (bei Arbeitnehmern), Rentenbescheide (bei Rentnern) oder betriebswirtschaftliche Auswertungen (bei Selbstständigen).

- Girokontoauszug aus dem der letzte Lohn hervorgeht. Auf dem Kontoauszug muss der Name der Bank, die Kontonummer, der Kontoinhaber und die Gehaltsbuchung ersichtlich sein.

- Personalausweis (Vorder- und Rückseite auf eine Seite kopieren)

- Bankkarte (Vorder- und Rückseite auf eine Seite kopieren)

Durch die Vielzahl an Bedingungen kannst du erkennen, dass Bon-Kredit seriös arbeitet und kein Abzocker ist. Kredite, die hingegen ohne Voraussetzungen vergeben werden, sind Abzocker-Angebote. Denn kein einziger Kreditgeber, verleiht einen vier oder fünfstelligen Geldbetrag, ohne die Bonität des Kunden geprüft zu haben. Falls dergleichen behauptet wird, geht es um eine Abzocker-Masche wie z,B. Datensammeln oder den Verkauf von Versicherungen.

Darüber hinaus verlangt Bon-Kredit keine weiteren spezifischen Unterlagen wie den Fahrzeugschein, wenn du beispielsweise ein Auto auf Raten kaufen möchtest. Du erhältst den Autokredit also ohne Fahrzeugbrief.

Ist Bon-Kredit Abzocker oder ein seriöser Anbieter?

Grundsätzlich vermittelt Bon-Kredit seriöse Kredite an deutsche Kunden mit negativen Schufa-Einträgen. Hierbei handelt es sich meistens um Kredite der Sigma-Kreditbank* aus Liechtenstein. Bon-Kredit ist ein Kreditvermittler der Master Media Group AG im Schweizer Städtchen Steckborn. Die deutsche Tochtergesellschaft BonCred GmbH vermittelt wiederum Kredite ohne Schufa an deutsche Kunden.

Für Bon-Kredit als seriösen Anbieter sprechen folgende Punkte

- Mehr als 50 Jahre Erfahrung in der Kreditvermittlung an Personen mit schlechter Bonität

- Mehr als 300.000 zufriedene Kunden

- Sehr gute Bewertungen auf Trustpilot, eKomi und Finanzfluss

- Nachweislich fallen keine Vorkosten an

- Du hast einen persönlichen Ansprechpartner, den du bei Fragen oder Problemen mit dem Kredit anrufen kannst

- Wenn du ein Kreditangebot erhältst, kannst du es ohne Konsequenzen ablehnen

Ist Bon-Kredit Abzocker? Diese Punkte sprechen gegen „Bon“

- Du erhältst nur ein Kredit-Angebot, und hast keine Auswahl aus mehreren Banken. Bei Smava* ist die Auswahl deutlich besser.

- Die Zinsen sind bei schufafreien Krediten hoch (siehe Vergleich unten)

- Bei Abschluss des Kredits erhältst du nervige Kreditkartenwerbung on top (→ daher keine Boncred Kreditkarte abschließen)

- Manche Kunden erhielten eine Kreditversicherung, aber dennoch keinen Kredit (→ daher den Kredit ohne Absicherung anfragen)

- Irreführende Hinweise: „Irritationen“ bei zweiter Kreditanfrage. Lass dich hiervon nicht beirren und frage ruhig auch bei Smava* und Maxda* an.

Der schwerwiegendste Punkt, der Bon-Kredit schon etwas als Abzocker dastehen lässt, ist die Tatsache, dass versucht wird eine Kreditversicherung zu verkaufen, die du auch dann bezahlen müsstest, wenn es zu keiner Kreditvergabe kommt.

Bon-Kredit hat höhere Zinsen: Abzocker ist Bon-Kredit deshalb nicht

Die Zinsen sind bei Krediten ohne Schufa deutlich höher, als bei normalen Krediten der Hausbank. In der folgenden Grafik siehst du den Unterschied (Quelle: Bundesbank, Sigma Kreditbank). Manche bezeichnen die höheren Zinsen bei schufafreien Krediten als Abzocke, allerdings gibt es bei negativen Schufa-Einträgen kaum eine andere Möglichkeit einen Kredit zu bekommen.

Andere Banken winken bei schlechten Schufa-Einträgen direkt ab. Bei Bon-Kredit erhält man oftmals noch einen Kredit zu etwas höheren Zinsen. Deshalb ist Bon-Kredit kein Abzocker.

Fazit: Was solltest du also tun?

Meiner Meinung nach lohnt sich eine Anfrage bei Bon-Kredit lohnt alleine schon zu Vergleichszwecken. Gerade bei negativen Schuf-Einträgen ist die Auswahl an Banken, die Kredite trotz des Eintrags vergeben klein. Zudem ist die Anfrage vollständig kostenlos und beeinflusst nicht die Kreditvergabe bei anderen Banken. Absicherungen für den Kredit solltest du aber nicht abschließen und auch von der zusätzlichen Kreditkarte solltest du Abstand nehmen, um deine finanzielle Situation nicht in Schieflage geraten zu lassen.

Häufige Fragen zu Bon-Kredit

Hat Bon Kredit einen gut erreichbaren Kundendienst?

Ja, Bon Kredit hat einen gut erreichbaren Kundendienst.

- Die kostenlose Nummer von Bon-Kredit: 0800-7244501.

- E-Mail: info@bon-kredit.de

- Facebook: www.facebook.com/bonkredit.de

- WhatsApp: 01523 615 06 28

Wie sind die Erfahrungen anderer Kunden mit Bon Kredit?

Bon-Kredit hat gute bis sehr gute Bewertungen auf Trustpilot, eKomi und Finanzfluss. Vereinzelt gibt es auch negative Stimmen. Oftmals von Personen, die keinen Kredit bekommen haben. Zu Recht wird aber auch die Handhabe mit der Versicherung kritisiert. Bei Abschluss einer Versicherung über Bon-Kredit, kann es passieren, dass dein Kredit abgelehnt wird und du auf den Kosten der (nun völlig unnötigen) Versicherung sitzen bleibst.

Wie viel zusätzliche Kosten können Kreditnehmer bei Bon Kredit erwarten?

Es kommen keine zusätzlichen Kosten auf Kreditnehmer zu, sofern du keine Versicherung abschließt.

Bon-Kredit verrechnet für seine Dienstleistungen zwar eine Maklerprovision, allerdings wird diese mit dem Zinssatz verrechnet. Beispiel: Anfrage bei der Sigma-Kreditbank* direkt: 14 % Zinsen. Anfrage über Bon-Kredit: 11% Zinsen + 3% Provision = 14 % effektive Zinsen. Es entstehen also keine zusätzlichen Kosten für den Kunden und es handelt sich somit auch nicht um „Abzocke“.

Gibt es eine Gebühr für die Kreditanfrage bei Bon Kredit?

Nein, es gibt keine Gebühr für die Kreditanfrage bei Bon Kredit. Zinsen und Gebühren fallen erst beim Abschluss eines Kredits an.

Wie lange dauert es in der Regel, bis Bon Kredit zum Abschluss eines Kreditvertrags bereit ist?

Die erste Prüfung dauert in der Regel nur wenige Minuten, ist aber nur unter Vorbehalt. Innerhalb von 24 Stunden bekommst du eine Antwort per Mail, ob du einen Kreditvertrag über Bon-Kredit erhalten kannst. Nachdem du den Kreditvertrag unterschrieben an Bon-Kredit zurückgesandt hast, dauert die Auszahlung in etwa 3–4 Werktage.

Weiterlesen:

Beste 15 Anbieter: Welche Bank vergibt Kredit bei schlechter Bonität?

Beste 15 Anbieter: Welche Bank vergibt Kredit bei schlechter Bonität?  Bei welcher Bank bekommt man am ehesten einen Kredit?

Bei welcher Bank bekommt man am ehesten einen Kredit?  Autokredit ohne SCHUFA und Bonität – 10 Banken wo es klappt

Autokredit ohne SCHUFA und Bonität – 10 Banken wo es klappt  Kredit für Studenten mit einmaliger Auszahlung: 3 Beste BAföG-Alternativen

Kredit für Studenten mit einmaliger Auszahlung: 3 Beste BAföG-Alternativen  Schweizer Kredit für Deutsche

Schweizer Kredit für Deutsche  Schweizer Kredit Rangliste: 7 Schweizer Kredit Anbieter ohne Schufa

Schweizer Kredit Rangliste: 7 Schweizer Kredit Anbieter ohne Schufa  Auto Abo ohne Schufa oder trotz negativer Schufa: Top 5

Auto Abo ohne Schufa oder trotz negativer Schufa: Top 5  Welche Bank gibt Kredit bei geringem Einkommen?

Welche Bank gibt Kredit bei geringem Einkommen?  Kredit ohne Einkommen: 4 Möglichkeiten (Student, Hartz 4, Hausfrau)

Kredit ohne Einkommen: 4 Möglichkeiten (Student, Hartz 4, Hausfrau)  Kredit trotz Krankengeld – Beste Optionen (10+ Anbieter)

Kredit trotz Krankengeld – Beste Optionen (10+ Anbieter)  Kredit mit befristetem Arbeitsvertrag

Kredit mit befristetem Arbeitsvertrag  Kredit nach Restschuldbefreiung: 15+ beste Anbieter

Kredit nach Restschuldbefreiung: 15+ beste Anbieter