Personen mit geringem Einkommen müssen bei der Beantragung eines Kredits oft eine schmerzliche Erfahrung machen: Je mehr jemand wegen seiner persönlichen Finanzen einen Kredit benötigt, desto schwieriger gestaltet sich die Beantragung. Das „Kredit-Paradoxon“ macht es Geringverdienern, Hausfrauen, Studenten, Halbtagskräften und Rentnern sehr schwer ein Darlehen zu erhalten. Aber dieser Beitrag zeigt, wie und bei welcher Bank du als Geringverdiener dennoch einen Kredit erhältst. Und falls der Kredit nicht gewährt wird, findest du am Ende des Artikel noch 7 Alternativen, wie du trotz kleinem Einkommen Zugang zu Geld bekommen kannst.

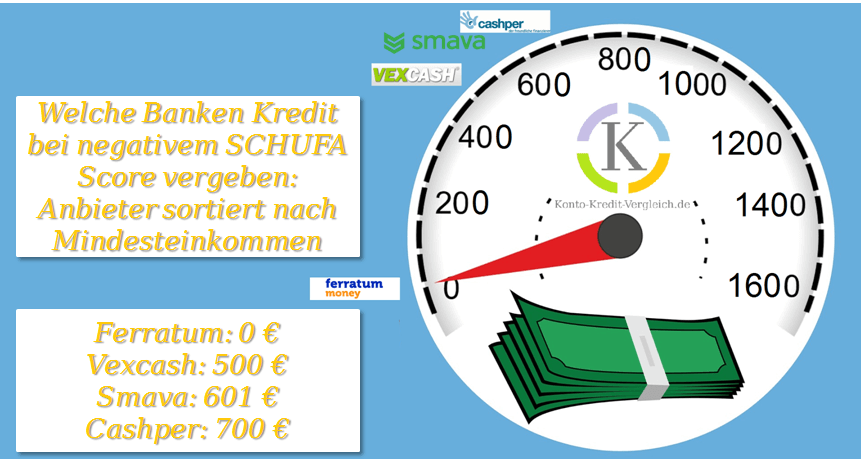

Wir richten uns an Personen die einen Kredit bei 1000 Euro Einkommen, einen Kredit bei 900 Euro Einkommen oder einen Kredit bei 600 Euro Einkommen benötigen. Wenn du einen Kredit als Geringverdiener für eine Anschaffung benötigst und wissen möchtest: „Welche Bank gibt Kredit bei geringem Einkommen?“ ist Smava* eine Empfehlung. Du erhältst dort mit einem Einkommen von nur 600 Euro einen Kredit. Bei kleinem Kreditbedarf ist Vexcash* ein geeigneter Anbieter um maximal 3000 Euro zu leihen. Der Berliner Anbieter von Mini- und Kurzzeitkrediten, verleiht Geld auch an Personen mit geringem Einkommen. Lediglich 500 € sind an Einkommen von Vexcash gefordert.

Wenn dein Einkommen aufgrund einer längeren Krankheit und Bezug von Krankengeld vermindert ist, besteht die Möglichkeit einen Kredit trotz Krankengeld zu bekommen. Durch das Hinzuziehen eines Bürgen oder ein positives ärztliches Attest über deinen Gesundheitszustand verbessern sich deine Chancen deutlich. Zudem besteht beim Bezug von einem kleinen Einkommen oder Krankengeld auch die Möglichkeit ein Policendarlehen über die SWK-Bank* abzuschließen.

Welche Bank gibt Kredit bei geringem Einkommen?

Was du hier lernen kannst

- Welche Bank gibt Kredit bei geringem Einkommen?

- Kredit für Geringverdiener: Ablehnungen sind an der Tagesordnung

- Welche Bank gibt Kredit bei geringem Einkommen? → Was möglich ist

- Die Risiken bei der Frage „Welche Bank gibt Kredit bei geringem Einkommen?“ im Überblick

- Was ist ein Geringverdiener?

- Wer benötigt einen Kredit trotz kleinem Einkommen

- Warum Banken ungern einen Kredit an Personen mit kleinem Einkommen vergeben

- Was wird als Einkommen bei der Kreditaufnahme von den Banken anerkannt?

- Fazit zu den Risiken bei Krediten mit niedrigen Einkommen & als Geringverdiener

- Wichtige Voraussetzungen der Banken, damit der Kredit bei geringem Einkommen gewährt wird

- 1.) Ein kleines Einkommen durch guten Schufa Score ausgleichen

- 2.) Kredithöhe passend zum Einkommen wählen

- 3.) Mindesteinkommen

- 3.1) Wie kann ich einen Kredit aufnehmen ohne Einkommen?

- 4.) Weitere Vorrausetzungen zu Krediten bei kleinen Einkommen

- Die wichtigsten Voraussetzungen um einen Kredit bei geringem Einkommen zu erhalten

- Alternativen, wenn die Bank keinen Kredit bei geringem Einkommen gibt

- 1.) Kredit Alternative bei geringem Einkommen: Der Dispo-Kredit

- 2.) Klein- oder Minikredite sind eine weitere Alternative bei geringem Einkommen

- Was ist der beste Minikredit bei geringem Einkommen?

- 3.) Mit einer Kreditkarte für Personen mit kleinem Einkommen erst bis zu 59 Tage später bezahlen

- 4.) Mit einem Bürgen einen Kredit bei geringem Einkommen erhalten

- 5.) Bei geringem Einkommen kannst du auch Geld von Privat statt von der Bank leihen

- 6.) Ein Kredit bei kleinem Einkommen wird durch zusätzliche Sicherheiten gewährt

- 7.) Gegenstände beleihen

- Fazit zu Kredit Alternativen bei geringem Einkommen

| Bank oder Vermittler | Mindesteinkommen | Zinsen* | Laufzeit | Kreditsummen | Möglicher Kredit bei 450 € Einkommen | Möglicher Kredit bei 600 € Einkommen | Möglicher Kredit bei 800 € Einkommen | Zum Anbieter | |

|---|---|---|---|---|---|---|---|---|---|

| #1: Smava 5/5 (eKomi) | Verdienst:600 € netto im Monat | Zinsen und Gebühren:ca. 2,5 % bis 4 % | Laufzeit: 6-144 Monate | Summe: 1000 € - 100.000 € | Kredit mit 450 € Einkommen: Gemeinsam mit einem Bürgen mit 600 € Einkommen bis zu 6750 € möglich | Kredit mit 600 € Einkommen: bis 9.000 € | Kredit mit 800 € Einkommen: bis 12.000 € | Zum Anbieter: Smava.de | |

| #2: Vexcash 4,7/5 (eKomi) |  | Verdienst:500 € netto im Monat | Zinsen und Gebühren: 14,82 % | Laufzeit:15 - 90 Tage | Summe: 100 € - 1.000 € für Neukunden und 100 € - 3.000 € für Bestandskunden | Kredit mit 450 € Einkommen: nicht möglich | Kredit mit 600 € Einkommen: 100 € - 1.000 € für Neukunden und 100 € - 3.000 € für Bestandskunden | Kredit mit 800 € Einkommen: 100 € - 1.000 € für Neukunden und 100 € - 3.000 € für Bestandskunden | Zum Anbieter: Vexcash.com |

| #3: Barclaycard 3,5/5 (Kritische Anleger) |  | Verdienst: Muss für Rückzahlung ausreichen | Zinsen und Gebühren: bis zu 59 Tagen 0 %; Danach 18,38 % | Laufzeit:bis zu 59 Tagen kostenlos | Summe: Bonitätsabhängig. Geringverdiener ca. 500 € | Kredit mit 450 € Einkommen: ca. 500 € | Kredit mit 600 € Einkommen: ca. 500 € | Kredit mit 800 € Einkommen: ca. 500 € | Zum Anbieter: Barclays.de |

| #5: Bon-Kredit 4,9/5 (eKomi) |  | Verdienst:1.300 € netto im Monat | Zinsen und Gebühren:ca. 8 % bei 10.000 € & 72 Monaten | Laufzeit: 12 bis 120 Monate | Summe: 100 bis 120.000€ | Kredit mit 450 € Einkommen: Nicht möglich | Kredit mit 600 € Einkommen: Nicht möglich | Kredit mit 800 € Einkommen: Nicht möglich | Zum Anbieter: Bon-Kredit.de |

| #5: Cashper 4,7/5 (eKomi) |  | Verdienst:700 € netto im Monat | Zinsen und Gebühren: unter 600 € Kreditsumme: 0 % ab 600 € Kreditsumme: 99 € für die verpflichtende 2 Raten Optionen | Laufzeit: 0-600 € : 30 Tage 600-1500 €: 60 Tage | Summe: 100 € - 1.500 € | Kredit mit 450 € Einkommen: nicht möglich | Kredit mit 600 € Einkommen: 100 € - 1.500 € | Kredit mit 800 € Einkommen: 100 € - 1.500 € | Zum Anbieter: Cashper.de |

| #6: Credimaxx 4,9/5 (eKomi) |  | Verdienst:1.100 € netto im Monat | Zinsen und Gebühren:ca. 7,9 % p.a. eff bei 4.000 € & 72 Monaten | Laufzeit: 48 bis 120 Monate | Summe: 500 € bis 300.000€ | Kredit mit 450 € Einkommen: Nicht möglich | Kredit mit 600 € Einkommen: Nicht möglich | Kredit mit 800 € Einkommen: Nicht möglich | Zum Anbieter: Credimaxx.de |

| #7: Ferratum 4,6/5 (Trustpilot) |  | Verdienst:1.100 € netto im Monat | Zinsen und Gebühren:10,36 % + Ratenoption | Laufzeit: 30 Tage - 180 Tage | Summe: 50 € - 1.000 € für Neukunden 50 € - 3.000 € für Bestandskunden | Kredit mit 450 € Einkommen: Nicht möglich | Kredit mit 600 € Einkommen: Nicht möglich | Kredit mit 800 € Einkommen: Nicht möglich | Zum Anbieter: Ferratum.de |

Bei den Zinsen sind hier keine Werbeversprechen, die ohnehin fast niemand bekommt angegeben, sondern der realistischere 2/3 Zins. Diesen erhalten 2/3 der Kunden. Stand 09/21. Weitere Informationen beim Anbieter | |||||||||

Kredit für Geringverdiener: Ablehnungen sind an der Tagesordnung

Bei der Frage „Welche Bank gibt Kredit bei geringem Einkommen?“ stoßen Personen mit kleinem Einkommen häufig auf Ablehnung. Bei kleiner Lohntüte empfiehlt es sich bei Smava* für Kreditbedarf ab 1.000 € anzufragen. Hierfür benötigst du oder ein Bürge ein Einkommen ab 600 €. Wenn du hingegen nur einen Überbrückungskredit für einen Monat benötigst, kannst du diesen zu günstigen Konditionen bei Vexcash* beantragen. Der Anbieter verlangt nur 500 € Mindesteinkommen und damit weniger als alle anderen Minikreditanbieter.

Eine weitere Alternative einen Kredit bei geringem Einkommen zu erhalten besteht darin, eine kostenlose Kreditkarte wie die Barclaycard* zu nutzen. Hierbei wird das Geld erst am Ende des übernächsten Monats von deinem Konto abgebucht. Dadurch erhältst du bis zu 7 Wochen ein kostenloses Darlehen. Ein Mindesteinkommen gibt es bei Barclaycard nicht. Wenn du nur ein geringes oder gar kein Einkommen hast, interessieren dich vielleicht auch diese 4 Möglichkeiten einen Kredit ohne Einkommen zu erhalten.

Du solltest die Kreditraten aber aus deinem frei verfügbaren Einkommen bezahlen können. Im Idealfall, hast du das Geld zur Rückzahlung des Kreditbetrags am Ende des übernächsten Monats auf dem Konto. So vermeidest du die teure monatliche Teilzahlung. Wenn dies gegeben ist, kannst du auch mit geringem Einkommen, z.B. als Student mit Nebenjob eine Barclaycard beantragen. Aktuell erhältst du für die Beantragung der kostenlosen Kreditkarte einen Bonus von 50 €. Diesen Bonus kann der Anbieter geben, da Barclaycard mit der Teilzahlungsfunktion viel Geld verdient. Um unnötige Kosten zu vermeiden, solltest du auf die Teilzahlungsfunktion jedoch verzichten.

Welche Bank gibt Kredit bei geringem Einkommen? → Was möglich ist

Als Geringverdiener ist es generell schwer einen Kredit zu erhalten. Das niedrige monatliche Einkommen lässt bei Banken Zweifel aufkommen, ob du den Kredit bedienen kannst. Daher musst du die Bank überzeugen, dass du eine gute Bonität hast. Hierzu beachtest du am Besten die Hinweise und Ratschläge auf dieser Seite zum Geringverdiener Kredit. Bei schlechter Bonität verwiese ich auf den Ratgeber „Welche Bank vergibt Kredite bei schlechter Bonität?“ und „Welche Bank vergibt Kredite trotz negativer Schufa?“.

Aber bei geringem Einkommen wird es nicht nur generell schwieriger, einen Kredit zu bekommen. Auch die möglichen Summen sind beim Geringverdiener-Kredit stark begrenzt. Die Tabelle weiter oben gibt einen Anhaltspunkt welche Kreditsummen bei welchen Anbietern und Einkommen möglich sind. Dabei kannst du ungefähr kannst den 15-fachen monatlichen Nettolohn als Maximalwert für den Geringverdiener Kredit betrachten. Was du weiterhin beachten solltest, wenn du eine Bank suchst, welche dir einen Kredit bei geringem Einkommen gibt:

Als Geringverdiener bist du wegen deines niedrigen Einkommens für Banken ein recht hohes Risiko.

- Bei Ratenkrediten verpfändest du in gewisser Weise dein zukünftiges monatliches Einkommen. Dein Einkommen dient der Bank also als Sicherheit. Je geringer diese Sicherheit ausfällt, desto mehr steigt der Zins. Damit gleichen Banken das Ausfallrisiko aus.

- Leider führt dieser Ausgleich dazu, dass Personen die den Kredit am meisten benötigen, diesen nur schwer bekommen.

Die Zahl der Banken die einen Geringverdiener Kredit vergeben ist begrenzt.

- Die meisten Banken verlangen ein Einkommen oberhalb der Pfändungsfreigrenze. Ohne Kinder ist in 2021 damit ein Einkommen von 1260 Euro und mehr notwendig. Geringverdiener, die mit einem Einkommen von 1.000 Euro oder weniger ein Darlehen anfragen, werden von vielen Instituten abgelehnt.

- Kreditvermittler die Kredite unterhalb der Pfändungsgrenze vergeben sind: Smava*, Vexcash*, Cashper*, Ferratum* oder Credimaxx*. Allerdings solltest du kleinem Einkommen dich nicht mit zu hohen Kreditraten belasten. Um eine Ablehnung des Kredits zu vermeiden beachte:

Die Kreditsumme beim Geringverdiener Kredit ist auf ungefähr das 15-fache Monatsnetto begrenzt

- Bei 1000 Euro netto kannst du also etwa 15.000 Euro Kredit aufnehmen. Bei 2000 Euro netto sind etwa 30.000 Euro Kredit möglich.

- Begrenzend ist hierbei nicht nur das Nettoeinkommen, sondern das frei verfügbare Einkommen, welches zur Tilgung des Kredits genutzt werden kann. Ein 15.000 Euro Kredit ist bei 10 Jahren Laufzeit etwa für 150 € monatlich zu haben. Bei einem 30.000 Euro Kredit musst du im Monat etwa 300 € aufbringen können.

Die Risiken bei der Frage „Welche Bank gibt Kredit bei geringem Einkommen?“ im Überblick

Was ist ein Geringverdiener?

Juristisch ist der Begriff „Geringverdiener“ klar definiert. Hiernach sind Geringverdiener Auszubildende, deren monatliches Arbeitsentgelt 325 € nicht übersteigt. Für diese Personen muss der Arbeitgeber die Sozialversicherung alleine bezahlen. Letzteres spielt für die Einordnung der Risiken bei der Frage „Welche Bank gibt Kredit bei geringem Einkommen?“ keine große Rolle. Es ist nur als Zusatzinformation zu verstehen.

Allerdings wird der Begriff Geringverdiener im Alltag viel weiter gefasst. Die Erweiterung der Definition macht auch bei Krediten für Geringverdiener Sinn. Denn für die Banken giltst du schon als Geringverdiener, wenn kein pfändbares Gehalt vorhanden ist. Dies ist bei Einkommen von 1.260 € oder weniger der Fall. Es ist daher bei vielen Banken egal, ob du 1.100 € oder 325 € verdienst. Da beides unter der Pfändungsfreigrenze liegt, ist die Suche nach einer Bank, welche dir einen Kredit bei geringem Einkommen gibt, ähnlich schwierig.

Daher macht es im Kreditwesen Sinn den Begriff Geringverdiener auszudehnen. Wir verstehen unter Krediten für Geringverdiener daher auch Kredite für geringfügig Beschäftigte, Finanzierungen mit 450 Euro Jobs sowie Kredite mit 500 € oder 600 € Einkommen. Ich gehe hier sogar noch einen Schritt weiter: In diesem Beitrag zählen wir alle auch Kredite mit Einkommen unter der Pfändungsfreigrenze (2021-2023: 1.260 €) ebenfalls zu den Geringverdiener Krediten. Denn alle diese Personen haben es schwer einen Kredit bei Banken zu bekommen. Ein Geringverdiener Kredit ist übrigens nichts, wofür man sich schämen müsste. Über 22 % der Gesamtbevölkerung verdienen weniger als die Pfändungsfreigrenze, wie das IW-Köln herausgefunden hat. Dass du dich als Geringverdiener in Deutschland in „guter Gesellschaft“ befindest, hilft dir zwar nicht zwangsläufig bei der Beantragung des Darlehens – Vielleicht nimmt es dir aber eine eventuelle Scham davor.

Wer benötigt einen Kredit trotz kleinem Einkommen

Von den 22 % Geringverdienern in Deutschland suchen folgende Personen besonders häufig Antworten zur Frage „Welche Bank gibt Kredit bei geringem Einkommen?“ :

- Studierende

- Studierende haben trotz Geringverdiener Status viele Optionen beim Studentenkredit wie das zinsgünstige KFW Darlehen. Allerdings kannst du als Student auch ohne KFW einen Studentenkredit beantragen.

- Azubis,

- Minijobber,

- Halbtagskräfte,

- Hausfrauen und -männer mit Nebenverdienst,

- Rentner,

- Rentner können bei guter Bonität einen Rentnerkredit beantragen

- Die Kreditvergabe erfolgt bis etwa 75 Jahre

- Rentner verfügen häufig über Sicherheiten. Hiermit ist eine Vergabe des Rentnerkredits trotz Grundsicherung oder negativer Schufa Einträge möglich.

Allen Gruppen ist gemein, dass Sie nur über ein sehr geringes Einkommen verfügen. So führt eine ungeplante Ausgabe wie eine Nachzahlung bei der Betriebskostenabrechnung oder eine Reparatur eines defekten Haushaltsgeräts meist zu einem unüberwindbaren finanziellen Engpass. Ein Darlehen ist ohne Vorbereitung auf solche Fälle dann meist unumgänglich, um weitere Gebühren durch Mahnungen zu vermeiden. Aber viele Banken blocken die Kreditvergabe bei geringem Einkommen ab.

Warum Banken ungern einen Kredit an Personen mit kleinem Einkommen vergeben

Bei der Suche nach Banken, welche auch bei niedrigem Einkommen Kredite vergeben, wirst du es wahrscheinlich schon selbst erlebt haben: Der Weg zum Kredit als Geringverdiener ist steinig und schwer. Banken scheuen das Risiko an Personen ohne pfändbares Einkommen Kredite zu vergeben. Was aus Sicht der Bank vielleicht nachvollziehbar ist, macht das Leben für Geringverdiener mühsam. Wenn du bei den falschen Banken anfragst, wird man dich abblitzen lassen, auch wenn du ausreichend frei verfügbares Einkommen hast. Hiermit ist die Lücke zwischen monatlichem Lohn und deinen jetzigen Ausgaben gemeint. Also genau das Geld, dass du für die Rückzahlung des Kredits zur Verfügung hast.

Wenn diese Lücke klein ist, desto eher besteht bei Unvorhergesehenem das Risiko, dass du die geliehene Summe nicht inklusive Zinsen zurückzahlen kannst. Die Bank versucht in einem solchen Fall meistens eine Pfändung, um ihr Geld wiederzubekommen. Bei Geringverdienern unterhalb der Pfändungsfreigrenze ist dies aber nicht möglich. Die Bank darf kein Einkommen pfänden. Daher vergeben Banken ungern einen Kredit an Personen mit kleinem Einkommen.

Manche Banken verleihen aber noch geringe vierstellige Beträge an Personen mit kleinem Lohn. Einen Anhaltspunkt findest du in der Tabelle weiter oben.Die dort genannten Zahlen sind als obere Hausnummer zu verstehen. Somit kannst du schnell überblicken, welche Banken dir bei niedrigem Einkommen welchen Kredit maximal vergeben.

Wenn du trotzdem deutlich mehr von einem Anbieter leihen kannst, solltest du extrem vorsichtig sein. Zwar ist bei Schweizer Krediten für Deutsche ab einem Einkommen von 1.100 Euro einiges möglich, wie du diesem Ranking entnehmen kannst, aber etwas Vorsicht schadet nicht. Du solltest immer bedenken, das Angebote die zu gut zu sind um wahr zu sein, meistens unseriös sind.

Was wird als Einkommen bei der Kreditaufnahme von den Banken anerkannt?

Anerkannt bei der Kreditaufnahme werden Lohn und Gehalt aus einer unselbstständigen Tätigkeit. Ebenfalls anerkannt werden die Bezüge oder Pensionen für Beamte und Renten aus der Rentenversicherung bei der Kreditaufnahme. Als anerkanntes Einkommen bei der Kreditvergabe zählen aber auch Mieterträge oder wiederkehrende Zinszahlungen aus Anleihen.

Geringverdiener erhalten häufig auch Geld aus den folgenden Quellen, welches von Banken meistens nicht als Einkommen bei der Kreditvergabe anerkannt wird:

- BAföG

- ALG I und ALG II

- Kindergeld

- Wohngeld

- Lastenzuschuss

Diese Personen haben meistens aber noch anderweitige Möglichkeiten wie Darlehen vom Jobcenter oder geförderte KFW Kredite. Mehr dazu erfährst du auch im Artikel zum Thema Kredit in schwierigen Fällen erhalten.

Fazit zu den Risiken bei Krediten mit niedrigen Einkommen & als Geringverdiener

- Rechtlich gesehen sind Geringverdiener Personen, die weniger als 325 Euro Einkommen im Monat haben.

- Da Banken unterhalb von 1260 € Einkommen kein Lohn pfänden dürfen blocken Sie die Kreditvergabe ab.

- Sozial und Transferleistungen wie Arbeitslosengeld 1 und 2 oder BAföG werden nicht als Einkommen anerkannt. Diese Personen haben aber trotz geringem Einkommen noch die Möglichkeit vom Jobcenter oder der KFW einen Kredit zu erhalten.

- Somit haben es Personen mit kleinem Einkommen sehr schwer einen Kredit von einer Bank zu erhalten.

- Im Ranking der besten Kreditanbieter für Geringverdiener am Beginn dieser Seite findest du Antworten auf die Frage „Welche Bank Kredite an Personen mit kleinem Einkommen vergibt“

Wichtige Voraussetzungen der Banken, damit der Kredit bei geringem Einkommen gewährt wird

1.) Ein kleines Einkommen durch guten Schufa Score ausgleichen

Wenn du wenig verdienst, musst du die Bank überzeugen, dass du gut mit deinem Geld, vorbildlich haushalten kannst. Daher ist deine Schufa Akte ist bei geringem Einkommen umso wichtiger. Frage bei der Schufa eine kostenlose Auskunft an, und überprüfe die Einträge auf Richtigkeit.

Wenn es bei der Schufa bereits hapert, solltest du dir im Klaren sein, dass die Kreditvergabe bei Krediten mit schlechter Bonität mit einem deutlichen Zinsaufschlag erfolgt. Du könntest stattdessen auch warten, bis der Schufa Eintrag nach etwa 3 Jahren wieder gelöscht wird und einen regulären Ratenkredit beantragen.

2.) Kredithöhe passend zum Einkommen wählen

Im Ranking der besten Kreditanbieter für Geringverdiener zu Beginn des Artikels sind die maximal möglichen Beträge für geringe Einkommen aufgeführt. Die Grenze von 15-fachem monatlichen Nettoeinkommen als maximale Kreditsumme solltest du als Geringverdiener keinesfalls übersteigen. Diese Begrenzung ist nicht nur eine Schikane der Banken gegenüber Personen mit geringem Einkommen. Im Endeffekt schützt diese Grenze dich vor zu hohen Schulden, die deine finanzielle Situation verschlimmern können.

Wenn du eigentlich jetzt schon dein gesamtes Einkommen zum Leben benötigst, solltest du einen guten Plan haben, wie du die Kreditraten dann später bezahlen kannst. Wenn die Kreditaufnahme zu schlechten Schufa Einträgen aufgrund eines Zahlungsausfalls führt, tust du dir ganz sicher keinen Gefallen. Eine ruinierte Bonität führt schnell zur Schuldenspirale. Wann die Gefahr der Schuldenspirale besonders groß ist und welche Anbieter dann noch helfen können erfährst du im Ratgeber „Welche Bank gibt Kredit trotz Schulden?“.

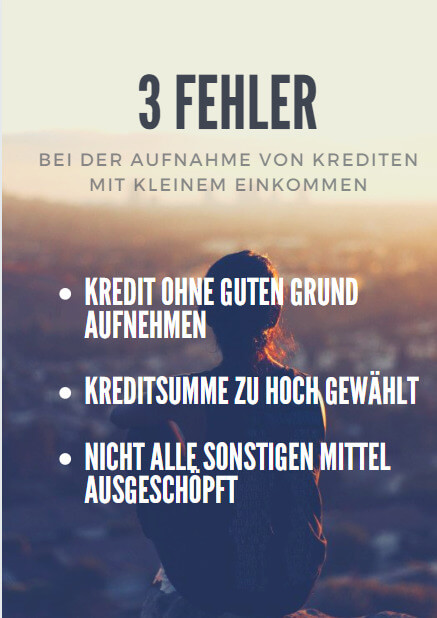

Daher solltest du, selbst wenn du einen Kredit bei kleinem Einkommen bekommst, vorsichtig sein und folgende Fehler vermeiden:

- Nimm keinen Kredit leichtsinnig also ohne guten Grund auf.

- Wähle die Kreditsumme nicht zu hoch, um zu hohe Raten zu vermeiden.

- Du solltest vor der Kreditaufnahme prüfen, ob du wirklich alle sonstigen Mittel ausgeschöpft hast.

Eigentlich sind diese Fehler offensichtlich. Dennoch werden sie nicht immer beachtet, weshalb ich sie nochmals hervorheben möchte:

3.) Mindesteinkommen

Um einen Kredit bei kleinem Einkommen zu bekommen solltest du folgende Einnahmen mindestens monatlich haben:

- Vexcash*: 500 €

- Smava*: 601 €

- Cashper*: 700 €

- Auxmoney: 1.000 € netto im Monat

- festes Einkommen nicht erforderlich, Mindesteinkommen von weiteren Faktoren abhängig

- Ferratum*: 1.100 €

- Credimaxx*: 1.100 € netto im Monat

- Maxda*: 1.260 € netto im Monat

- Creditolo*: 1.260 € netto im Monat

- Bon-Kredit*: 1.300 € netto im Monat

3.1) Wie kann ich einen Kredit aufnehmen ohne Einkommen?

Ganz ohne regelmäßiges Einkommen ist die Kreditvergabe weder in Deutschland noch bei Schweizer Banken im Ausland möglich. Wenn du ein kleines Einkommen hast, bestehen jedoch am ehesten noch Chancen bei Vexcash* einen Minikredit zu erhalten. Auch der Kredit ohne Einkommensnachweis von Ferratum* wird nicht ohne Einkommen vergeben. Es entfällt lediglich die Pflicht, Einkommensnachweise einzureichen.

4.) Weitere Vorrausetzungen zu Krediten bei kleinen Einkommen

Ein guter Schufa Score und eine passende Kredithöhe sind die wichtigsten Voraussetzungen zur Aufnahme eines Darlehens bei kleinem Einkommen. Beide Parameter sind dabei:

- von dir selbst direkt beeinflussbar

- essentiell um gutes Haushalten mit Geld unter Beweis zu stellen.

Es gibt darüber hinaus aber noch ein paar weitere Punkte die bei der Kreditvergabe von deutschen Banken verlangt werden:

- Volljährigkeit

- Fester Wohnsitz in Deutschland

- Konto bei einer deutschen Bank

Die wichtigsten Voraussetzungen um einen Kredit bei geringem Einkommen zu erhalten

- Das kleine Einkommen kannst du am Besten dadurch kompensieren, dass du mit makelloser Schufa aufwarten kannst

- Die Kredithöhe sollte den 15-fachen monatlichen Nettolohn keinesfalls übersteigen

- Die Kreditraten müssen mit dem frei verfügbaren Einkommen bezahlbar sein

- Vexcash* verlangt mit 500 € am wenigsten Einkommen und ist daher bei kleinem Einkommen gut geeignet

- Geringverdiener sollten Notwendigkeiten und Kreditsumme kritisch hinterfragen und Kreditvergleiche benutzen, um Geld zu sparen.

Alternativen, wenn die Bank keinen Kredit bei geringem Einkommen gibt

Im Artikel 4 Möglichkeiten bei kleinem Einkommen einen Kredit zu erhalten habe ich die wesentlichen Möglichkeiten und Alternativen dargestellt um Geld als Geringverdiener zu erhalten. Hier fasse ich den Artikel nochmals zusammen

Wenn du Geld brauchst und die Kreditraten bezahlen kannst, hast du mehrere Möglichkeiten an Bargeld zu kommen. Hier erfährst du 4 Kredit Alternativen bei geringem Einkommen

1.) Kredit Alternative bei geringem Einkommen: Der Dispo-Kredit

Die meisten Geringverdiener haben die Option das Girokonto zu überziehen. Der Dispokredit wird häufig auch bei kleinem Gehaltszettel bis zum doppelten Gehalt eingeräumt. Die Beanspruchung gestattet sich dabei als denkbar einfach. Die Rückzahlung des Dispo ist dabei hingegen häufig nicht ganz so einfach. Im Gegensatz zu einem herkömmlichen Kredit, gibt es beim Dispokredit nämlich keinen Automatismus bei der Rückzahlung.

Die fehlende Tilgung ist ein Nachteil des Dispokredits, da er dadurch häufig länger in Anspruch genommen wird als eigentlich notwendig. Ein weiterer Nachteil von Dispokrediten besteht in deren hohen Zinsen . Zwar verlangen einigen Online-Banken wie z.B. die DKB* mittlerweile nur noch rund 6 % Zinsen. Zweistellige Dispozinsen sind aber bei vielen Fillialbanken nach wie vor trotz Niedrigzingsumfeld üblich. Die Berliner Sparkasse verlangt zum Beispiel 10,5 % Zinsen, bei der Stadtsparkasse München werden ebenfalls 10,36 % fällig.

Daher sollte der Dispo nur eine Notfalloption sein. Denn so einfach die Inanspruchnahme ist, so sehr wird er für bei geringem Einkommen oftmals zur Belastung. Wenn du den Dispo in Anspruch nimmst, wirst du du oftmals lange im Minus bleiben. Selbst direkt nach einem Gehaltseingang, bleibt das Konto im Minus, wenn der Dispo ausgereizt ist.

Passiert dann dennoch etwas ungeplantes, fehlt der Dispo als Sicherheitsnetz. Der Dispo ist daher als Kredit Alternative bei geringem Einkommen nur in Notfällen geeignet.

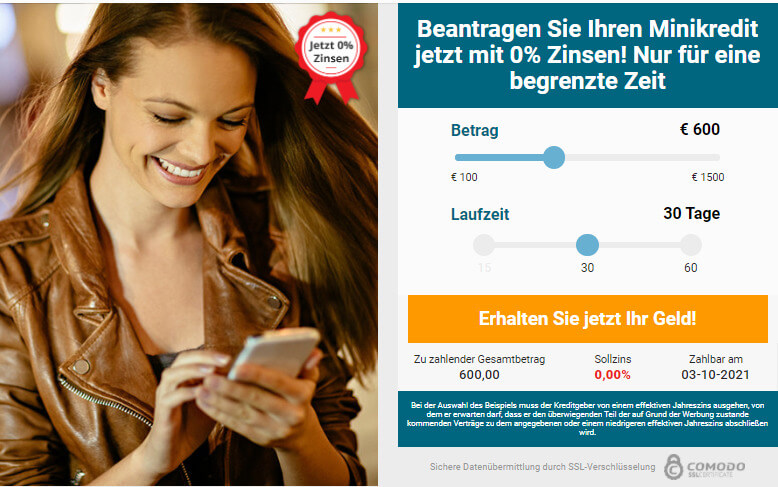

2.) Klein- oder Minikredite sind eine weitere Alternative bei geringem Einkommen

Für Menschen die nur über ein kleines Einkommen gibt es Minikredite, welche schon ab 100 € und bis maximal 3.000 € Kreditsumme verfügbar sind. Diese Minikredite heißen manchmal auch Mikrokredit, Kleinkredit oder etwas unmodern Hausfrauenkredit. Kleinkredite können schon in 30 min Geld auf deinem Konto sein, wenn du bereit bist entsprechende Expressgebühren zu zahlen. Minikredite haben nur geringe Anforderungen: Eine Bonitätsprüfung wie bei anderen Ratenkrediten gibt es in dem Sinne nicht. Die Prüfung und Zuteilung des Kredits erfolgt nach einen kurzen Konto-Check. Hierbei lässt du die kreditgebende Bank auf dein Konto online auf dein Konto schauen. Die Bank beurteilt dann, ob sie den Kredit zuteilen kann oder nicht. Gängige Anbieter von Minikrediten sind Vexcash, Cashper oder Ferratum.

Was ist der beste Minikredit bei geringem Einkommen?

Generell eignet sich Cashper als Minikredit bei geringem Einkommen in vielen Fällen am Besten. Denn bei Cashper* kannst du dir 600 € gebührenfrei leihen. Es kann in einigen Fällen aber Sinn machen bei Vexcash oder Ferratum den Minikredit anzufragen. So verlangt Vexcash nur 500 € Mindesteinkommen, während es bei Cashper 700 € sind. Zudem zahlt Vexcash *schneller aus als Cashper und ist bei Summen oberhalb von 600 € auch deutlich günstiger. Oberhalb von 600 € wird es bei Cashper aufgrund der verpflichtenden 2-Raten Option nämlich sehr teuer. Ferratum hingegen eignet sich, wenn du keine Einkommensnachweise vorzeigen kannst. Zwar solltest du dennoch über ein Einkommen verfügen, Ferratum* verlangt als einziger Anbieter aber keine Lohn- oder Gehaltszettel bei der Kreditbeantragung.

Cashper bietet seinen Minikredit auch Kunden aus Österreich an. Weitere Alternativen zum Minikredit in Österreich findest du online bei Seiten wie Tarifgigant.at.

3.) Mit einer Kreditkarte für Personen mit kleinem Einkommen erst bis zu 59 Tage später bezahlen

Kreditkarten als Zahlungsmittel sind in den USA weit verbreitet. Bei uns führen Sie hingegen noch ein Nischen Dasein, wengleich die Kreditkarten auch hierzulande immer beliebter werden. Und das hat gute Gründe. Eine Kreditkarte ist unkompliziert beim Bezahlen. Zudem bist du bei einem eventuellen Betrug surch ein starkes Sicherheitsnetz vergleichsweise gut geschützt. Nicht authorisierte Abbuchungen kannst du meistens relativ problemlos löschen lassen. Die Rückbuchung ist dabei deutlich einfacher als bei einer Überweisung. Zudem kannst du deine Einkäufe immer erst am Monatsende per Rechnung bezahlen, wodurch du einen kostenlosen Kredit erhältst.

Der Nachteil der meisten Kreditkarten besteht darin, dass Personen mit geringem Einkommen meistens abgelehnt werden. Eine Ausnahme hierbei ist die Barclaycard. Die Barclaycard gibt die Kreditkarte auch an Personen mit schmalen Geldbeutel heraus. Zudem müssen Umsätze erst am Ende des Folgemonats beglichen werden. Hierdurch erhältst du einen Kredit von bis zu 59 Tagen. Aufpassen musst du bei Kreditkarten wie der Barclaycard allerdings mit der Ratenoption. Hierbei werden Beträge nicht vollständig, sondern nur teilweise getilgt. Im Gegensatz zum zuvor angesprochenen kostenlosen Kreditrahmen bis zum Ende des Folgemonats, ist die Ratenoption leider auch sehr teuer. Wenn du mehr zur Barcalycard wissen willst oder das Produkt einmal ausprobieren möchtest, kannst du dich auf der Webseite der Barclaycard* genauer informieren.

4.) Mit einem Bürgen einen Kredit bei geringem Einkommen erhalten

In manchen Fällen bekommst Du allein als Geringverdiener vielleicht keinen Kredit. Allerdings kannst du eine andere Person für dich Bürgen lassen. Bringst du eine zweite Person mit festem Gehalt oberhalb der Pfändungsfreigrenze (über 1.260 €) und mit guter Bonität mit ins Spiel, ist die Beantragung meist problemlos.

Bei einem Kredit mit Bürgen solltest du eine dir äußerst nahestehende Person bürgen lassen. Zudem solltest du die Raten des Kredits sehr zuverlässig zurückzahlen. Wenn es zum Zahlungsverzug kommt, wendet die Bank sich sonst an den Bürgen und das Verhältnis zwischen dir und dem Bürgen kann dadurch stark leiden oder die Beziehung sogar zerbrechen. Des Weiteren solltest du dich durch die Sicherheiten des Bürgen nicht dazu verleiten lassen, mehr als zwingend nötig an Kredit aufzunehmen. Auch dies kann zu Problemen mit der Rückzahlung und dann später auch mit dem Bürgen führen.

Das Prinzip beim Kredit mit Bürgen ist das gleiche wie wenn man einen Bürgen in den Mietvertrag mit hineinnimmt und im Beitrag Kredit bei schlechter Bonität näher beschrieben.

5.) Bei geringem Einkommen kannst du auch Geld von Privat statt von der Bank leihen

Bei geringen Einkommen musst du nicht unbedingt von einer Bank Geld leihen. Alternativ könntest du dir auch Geld von privaten Personen leihen. Beim Kredit von Privat kannst du zum einen selbst aktiv werden und im Familien- und Freundeskreis fragen, ob dir jemand Geld für einen bestimmten Zeitraum leihen möchte. Wenn dir das unangenehm ist oder du niemanden findest, kannst du sich aber auch an Vermittlungsportale wie Auxmoney* wenden.

Was das Verhältnis zum Kreditgeber angeht gilt wie bei einem Kredit mit Bürgen hier genau so: Zahle deine Raten zuverlässig und vollständig zurück. Vermeide es deinen bekannten Kreditgeber oder jemand aus dem Familienkreis als „unwichtig“ anzusehen, nur weil er dir keine Inkassobriefe schickt, wenn es zum Zahlungsverzug kommt. Eine zerbrochene Beziehung ist meistens viel schlimmer als das Geld an sich.

6.) Ein Kredit bei kleinem Einkommen wird durch zusätzliche Sicherheiten gewährt

Bei einem Ratenkredit verpfändest du im Prinzip dein zukünftiges Einkommen. Wenn du in Zahlungsverzug kommt, hat die Bank die Sicherheit, dass du zumindest einen festen Arbeitsplatz hast der die Kreditraten absichert. Allerdings ist gerade bei kleineren Einkommen dies häufig nicht ausreichend für die Bank. Wenn du unterhalb der Pfändungsfreigrenze verdienst, hat die Bank rechtlich auch keinerlei Möglichkeit an das Einkommen zu kommen. Es ist durch die Pfändungsfreibeträge geschützt.

Dadurch vergibt die Bank an Personen mit geringem Einkommen kein Kredit. Du kannst dem Entgegenwirken, indem du der Bank zusätzliche Gegenstände präsentierst, die den Wert des Kredits haben. Besonders beliebt sind Kredite bei denen Immobilien oder Autos als Sicherheit dienen.

So besteht beim Bezug von einem kleinen Einkommen oder Krankengeld auch die Möglichkeit ein Policendarlehen abzuschließen. Hierbei verpfändest du eine Lebens oder Rentenversicherung. Der Wert dieser Versicherung sollte mindestens 1.000 € betragen, damit Banken diese akzeptieren. Empfehlenswerte Policendarlehen mit günstigen Zinssätzen konnten wir bei der SWK-Bank* finden.

Die Vor- und Nachteile von Kreditsicherheiten findest du in einem separaten Artikel.

Du kannst auch die Absicherung mit Sachwerten mit einem einem Bürgen kombiniert einsetzen. Somit entsteht eine weitere Rückfallebene und eine doppelte Absicherung. Mit dieser Kombination solltest du auch bei geringen Einkommen bei fast allen deutschen Kreditinstituten einen Kredit erhalten.

7.) Gegenstände beleihen

Eine weitere Möglichkeit ist es sind deinen Besitz nicht nur über den Umweg der Sicherheit sondern direkt in einem Pfandhaus zu beleihen. Denn immerhin stellen deine Besitztümer selbst einen mitunter beträchtlichen Wert dar. Die letzte Option besteht deshalb darin, einen Wertgegenstand in einem Pfandhaus gegen Bargeld zu verleihen.

Der Vorteil des Pfandhauses ist, dass der Prozess schnell und unbürokratisch abläuft. Weder die Schufa noch dein Einkommen werden beeinträchtigt. Der Nachteil beim Pfandhaus: Du bekommst weniger Geld ausgeszahlt als der Schätzwert. Zudem müssen die Gegenstände verwahrt werden, was hohe Kosten verursacht. Diese werden über entsprechende Zinssätze bei längerer Einlagerungsdauer an den Kunden weitergegeben.

Der Pfandleiher ist daher nur für kurze Zeiträume und geringe Summen geeignet.

Fazit zu Kredit Alternativen bei geringem Einkommen

Auch mit kleinem Einkommen stehen dir viele Möglichkeiten offen dir Geld zu leihen. Du könntest:

- Wenn du ein Girokonto mit Dispokredit hat, kannst du dein Konto für einen kurzen Zeitraum überziehen.

- ab 600 € Einkommen einen regulären Ratenkredit über Smava* beantragen

- ab 500 € Einkommen einen Minikredit für 30 Tage bei Vexcash* beantragen

- Du kannst dir einen kostenlosen Kreditrahmen von bis zu 59 Tagen über eine Kreditkarte wie der Barcalycard* sichern

- Geld von privat statt von der Bank leihen

- Mit einem Bürgen einen Kredit bei geringem Einkommen erhalten

- Einen Kredit durch Sicherheiten erhalten

- Die beiden zuvor genannten Möglichkeiten kombinieren um eine doppelte Absicherung zu erlangen

- Gegenstände beleihen

Minikredite von Cashper *oder Vexcash* stellen bei geringem Einkommen die erste Wahl für kurzfristigen Kreditbedarf dar. Aber auch günstige Ratenkredite welche durch Bürgen oder Wertgegenstände abgesichert sind, eignen sich für Personen mit kleinem Einkommen. Der Dispo-Kredit ist ebenfalls eine Möglichkeit für einen kurzen Zeitraum Geld zu erhalten. Allerdings solltest du den Dispo am Besten nie ganz ausschöpfen um etwas Puffer für Unvorhergesehenes zu lassen. Alternativ kannst du dir durch Kredite von Privat ebenfalls Geld beschaffen. Privatkredite haben den Vorteil, dass sie im Normalfall nicht in der Schufa eingetragen werden. Wenn du Wertgegenstände besitzt, kannst du diese auch verpfänden um einen Kredit trotz kleinem Einkommen zu erhalten. Hiermit umgehst du das Kreditrisiko bei einer Bank. Allerdings kannst du einen verpfändeten Gegenstand im schlimmsten Fall an das Pfandhaus verlieren, wenn du ihn nicht mehr auslösen kannst.

*Affiliate-Link: Wenn du über einen dieser Links von meiner Webseite zu einem Anbieter gelangst, erhalte ich unter Umständen eine Provision. Mehrkosten für dich entstehen dadurch nicht. Für die Nutzung dieser Links ein ❤️ HERZLICHES DANKE! ❤️

Disclaimer: Es handelt sich um gut recherchierte, aber dennoch unverbindliche Informationen.

Weiterlesen:

Kredit für Azubis: Ratgeber für Auszubildende

Kredit für Azubis: Ratgeber für Auszubildende  Kredit in 30 Min. auf dem Konto (ohne Schufa)

Kredit in 30 Min. auf dem Konto (ohne Schufa)  Bei welcher Bank bekommt man am ehesten einen Kredit?

Bei welcher Bank bekommt man am ehesten einen Kredit?  Autokredit ohne SCHUFA und Bonität – 10 Banken wo es klappt

Autokredit ohne SCHUFA und Bonität – 10 Banken wo es klappt  Schweizer Kredit für Deutsche

Schweizer Kredit für Deutsche  Schweizer Kredit Rangliste: 7 Schweizer Kredit Anbieter ohne Schufa

Schweizer Kredit Rangliste: 7 Schweizer Kredit Anbieter ohne Schufa  Auto Leasing ohne Schufa: 7 Anbieter zum Autoleasing ohne Schufa

Auto Leasing ohne Schufa: 7 Anbieter zum Autoleasing ohne Schufa  Auto Abo ohne Schufa oder trotz negativer Schufa: Top 5

Auto Abo ohne Schufa oder trotz negativer Schufa: Top 5  Kredit trotz Krankengeld – Beste Optionen (10+ Anbieter)

Kredit trotz Krankengeld – Beste Optionen (10+ Anbieter)  Kredit mit befristetem Arbeitsvertrag

Kredit mit befristetem Arbeitsvertrag  Vergibt die Sigma Bank Kredit trotz Restschuldbefreiung in 2023?

Vergibt die Sigma Bank Kredit trotz Restschuldbefreiung in 2023?  Besser die Finger weg von Smava lassen? – Diese 4 Gründe rücken Smava in schlechtes Licht

Besser die Finger weg von Smava lassen? – Diese 4 Gründe rücken Smava in schlechtes Licht

2 Gedanken zu „Welche Bank gibt Kredit bei geringem Einkommen?“

Kommentare sind geschlossen.