Update: Seit März 2023 rückt ein Kredit nach Restschuldbefreiung bei vielen Kreditinstituten in greifbare Nähe. Die Schufa löscht den Vermerk „erteilte Restschuldbefreiung“ seitdem bereits 6 Monate nachdem die Befreiung der Schulden zugesprochen wurde. Davor erfolgte die Löschung aus der Schufa erst nach 3 Jahren. Andere Auskunfteien wie Crif oder Creditreform löschen den Vermerk nach wie vor erst nach 3 Jahren. Diese Frist wird womöglich allgemein auf sechs Monate verkürzt. Klarheit wird erst das Urteil des Bundesgerichtshofs schaffen (VI ZR 225/21).

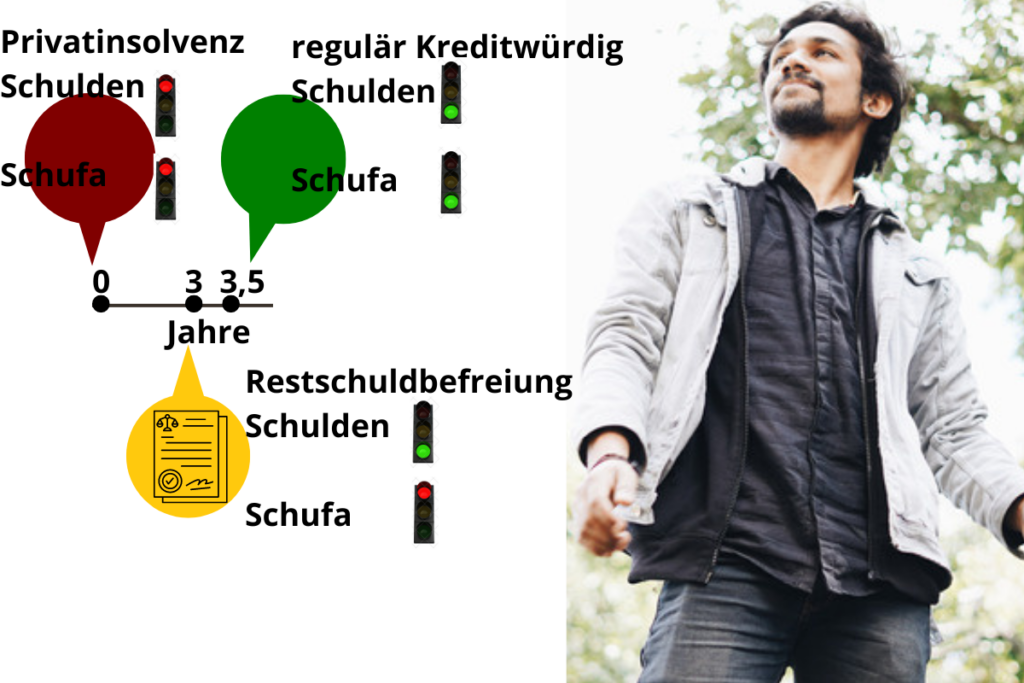

Bei der Restschuldbefreiung werden dir die alle ausbleibenden Schulden erlassen. Was bleibt, ist der negative Schufa-Eintrag. Die Restschuldbefreiung wird in der Schufa lediglich als „erledigt“ markiert. Seit März 2023 erfolgt eine Löschung der negativen Schufa Einträge 6 Monate später (zuvor: 3 Jahre später).

Somit verbleibt die Schufa trotz abgeschlossener Insolvenz nach wie vor misstrauisch und warnt die angeschlossenen Banken vor dem Risiko einer erneuten Zahlungsunfähigkeit. Daher sind Personen, welche einen Kredit nach Restschuldbefreiung suchen, aufgrund des negativen Schufa-Eintrags oft nicht kreditwürdig. Der Artikel „Welche Bank gibt Kredit trotz negativer Schufa?“ ist daher schonmal eine gute erste Anlaufstelle, wenn es um die Suche von einem Darlehen nach der Restschuldbefreiung geht. In diesem Artikel widmen wir uns aber noch etwas spezifischer der Fragestellung „Wer vergibt einen Kredit nach einer Restschuldbefreiung?“

Was du hier lernen kannst

Welche Bank gibt Kredit nach Restschuldbefreiung?

Wenn dir deine Bank wegen einer Restschuldbefreiung, welche noch als Negativmerkmal in der Schufa steht, noch keinen Kredit gibt, können dir Bon-Kredit*, Smava* und ähnliche Anbieter (siehe unten) einen Kredit nach der erteilten Restschuldbefreiung geben. Auch die Sigma Bank vergibt einen Kredit trotz Restschuldbefreiung.

Da die Entfernung des Schufa-Eintrags nach der Restschuldbefreiung 6 Monate benötigt, ist ein Kredit trotz negativer Schufa die einzige Möglichkeit kurzfristig einen Kredit zu erhalten. Dabei solltest du aufpassen, nicht versehentlich den teureren Kredit ohne Schufa anzufragen. Der Kredit trotz Schufa von Smava oder Bon-Kredit, kostet nämlich nur etwa die Hälfte an Zinsen, als der Kredit ohne Schufa der Sigmabank*. Besonders gut gelingt die Vergabe von Krediten nach der Restschuldbefreiung, wenn du ein geregeltes Einkommen hast und dich finanziell „zuverlässig“ verhältst. Das klingt kompliziert, bedeutet aber lediglich, dass du dich nach der Restschuldbefreiung nicht mit Krediten übernimmst und auf jeden Fall die Kreditraten von deinem frei verfügbaren Einkommen bezahlen kannst.

#1: Bon-Kredit  4,9/5 (eKomi) Zinsen: ca. 8 % bei 10.000 € & 72 Monaten Kreditsumme: 100 bis 300.000€ Mindesteinkommen: 1.300 € netto im Monat Laufzeit: 12 bis 120 Monate  Zum Anbieter: Bon-Kredit.de | |

#2: Smava 4,9/5 (eKomi) Zinsen: -0,4 % bei 1.000 € Kreditsumme: 500 bis 120.000€ Mindesteinkommen: 601 € netto im Monat Laufzeit: 12 bis 120 Monate  Zum Anbieter: Smava.de | Geschwindigkeit Kosten Smava unterbietet Angebote anderer Anbieter mit der „Günstiger geht nicht Garantie“ Seriosität Zum Anbieter: Smava.de |

#3: Vexcash  5/5 (eKomi) Zinsen:ca. 14,8 % p.a. eff. Kreditsumme: 100 € bis 3.000 € Mindesteinkommen: 700 € netto im Monat Laufzeit: 15 - 90 Tage Zum Anbieter: Vexcash.de | Zusage-Wahrscheinlichkeit Ungenaue Daten bei der Zusage-Wahrscheinlichkeit Geschwindigkeit Kosten Smart Option zu teuer Zum Anbieter: Vexcash.de |

#4 Auxmoney  4,8/5 (eKomi) Zinsen:ca. 5,24 % p.a. eff. bei 13.300 € & 84 Monaten Kreditsumme: 1.000 € bis 50.000 € Mindesteinkommen: 1.000 € netto im Monat Laufzeit: 12 bis 84 Monate Zum Anbieter: Auxmoney.de | |

#5 Sigma Kreditbank  4,8/5 (eKomi/Maxda) Zinsen:11,11 % Kreditsumme: 3.500 € 5.000 € 7.500 € Mindesteinkommen: 1.260 € netto im Monat Laufzeit: 40 Monate Zum Anbieter: Sigma Kreditbank | Zusage-Wahrscheinlichkeit Ablehnung, ohne feste Anstellung Geschwindigkeit Kosten Zinsen teuer Zum Anbieter: Sigma Kreditbank |

#6 Creditolo  4,3/5 (Trustpilot) Zinsen:11,11 % Kreditsumme: 3.500 € 5.000 € 7.500 € Mindesteinkommen: 1.260 € netto im Monat Laufzeit: 40 Monate Zum Anbieter: Creditolo.de | Zusage-Wahrscheinlichkeit Ablehnung, ohne feste Anstellung Geschwindigkeit Kosten Zinsen teuer Zum Anbieter: Creditolo.de |

#7 Ferratum  4,7/5 (eKomi) Zinsen:10,36 % + Ratenoption Kreditsumme: 50 € - 1.000 € für Neukunden 50 € - 3.000 € für Bestandskunden Mindesteinkommen: 1.100 € netto im Monat Laufzeit: 30 Tage - 180 Tage Zum Anbieter: Ferratum.de | Zusage-Wahrscheinlichkeit Ungenaue Daten, bei Zusage-Wahrscheinlichkeit Geschwindigkeit Ende 2022 kommt es leider zu Verzögerungen bei der Auszahlung auf bis zu 48 Stunden Kosten Zinsen teuer Zum Anbieter: Ferratum.de |

#9 DSL Bank  4,5/5 (Proven Expert) Zinsen:4,40 % Kreditsumme: 5000 € - 50.000 € Mindesteinkommen: unbekannt Laufzeit: 48 - 120 Monate Ratenkredit trotz negativer Schufa: Zum Anbieter: DSLBank.de | Zusage-Wahrscheinlichkeit Ungenaue Daten, bei Zusage-Wahrscheinlichkeit Geschwindigkeit Kosten Günstige Zinsen Baufinanzierung trotz negativer Schufa: Zum Anbieter: DSLBank.de |

#10 Maxda  4,8/5 (eKomi) Zinsen:8,9 % (für 2/3 der Kunden bei 10.000 €) Kreditsumme: 1.500 € - 250.000 € Mindesteinkommen: 1.260 € Laufzeit: 12 - 120 Monate Zum Anbieter: Maxda.de | Zusage-Wahrscheinlichkeit Ungenaue Daten, bei Zusage-Wahrscheinlichkeit Geschwindigkeit Kosten Vorsicht: Es kommt teilweise zum Abschluss von Versicherungen vor Kreditabschluss Seriosität Zum Anbieter: Maxda.de |

#11 Credimaxx  4,8/5 (eKomi) Zinsen:7,9 % (für 2/3 der Kunden bei 4.000 €) Kreditsumme: 500 € - 80.000 € Mindesteinkommen: 1.100 € Laufzeit: 12 - 120 Monate Zum Anbieter: Credimaxx.de | Zusage-Wahrscheinlichkeit Erfolgschance niedriger als bei anderen Anbietern Geschwindigkeit Kosten Seriosität Zum Anbieter: Credimaxx.de |

#12 Cashper  4,7/5 (eKomi) Zinsen:0 % für Neukunden Kreditsumme: 100 € - 1.500 € Mindesteinkommen: 700 € Laufzeit: 30 - 60 TageZum Anbieter: Cashper.de | Zusage-Wahrscheinlichkeit Erfolgschance sehr hoch Geschwindigkeit Kosten Kostenlose Beantragung für Neukunden Zum Anbieter: Cashper.de |

#13 TF Bank  4,4/5 (Trustpilot) Zinsen:0 % für bis zu 51 Tage Kreditsumme: 0 - 10.000 € Mindesteinkommen: nicht bekannt Laufzeit: keine Limitierung Zum Anbieter: TFBank.de | Zusage-Wahrscheinlichkeit Erfolgschance: mittel Geschwindigkeit Kosten Kostenlos bis zu 51 Tagen, danach aber hohe Zinsen Seriosität |

#14 Advanzia 4,5/5 (Trustpilot) Zinsen:0 % für bis zu 7 Wochen Kreditsumme: 0 - 20.000 € für langjährige Kunden. Maximales Limit von 2.000 Euro nach Beantragung, 3.000 Euro nach drei Monaten und 5.000 Euro nach acht Monaten Mindesteinkommen: Kein Mindesteinkommen erforderlich - Beantragung ohne Gehaltsnachweise Laufzeit: keine Limitierung Zum Anbieter: Advanzia.de | Zusage-Wahrscheinlichkeit Erfolgschance: gut Geschwindigkeit Kosten Kostenlos bis zu 7 Wochen, danach aber hohe Zinsen Seriosität |

#15 Consors Finanz 4,3/5 (Trustpilot) Zinsen:2,99 % Kreditsumme: 500 € - 50.000 € Mindesteinkommen: 650 € netto im Monat Laufzeit: 6 - 120 Monate Zum Anbieter: Zur Consors-Finanz | Zusage-Wahrscheinlichkeit Ungenaue Daten, bei Zusage-Wahrscheinlichkeit Geschwindigkeit Kosten Sehr günstige Zinsen Seriosität Zum Anbieter: Zur Consors-Finanz |

Kredit nach Restschuldbefreiung – Das Wichtigste in Kürze

Die meisten Hausbanken vergeben auch nach der Restschuldbefreiung keinen Kredit, da die Schufa den Score erst 6 Monate später wieder besser wird.

Wenn deine Bank wegen des negativen Schufa-Eintrages, keinen Kredit gibt, können Bon-Kredit* oder Smava* oft noch Geld trotz des noch nicht gelöschten Schufa Merkmals leihen.

Eine Privatinsolvenz dauert in der Regel etwas mehr als drei Jahre (vor dem 01.10.2020 noch 6 Jahre) und endet im besten Falle mit der Restschuldbefreiung.

Diese Anbieter vermitteln nicht direkt den teuren Kredit ohne Schufa, sondern arbeiten mit Banken zusammen, welche der Schufa eine geringere Bedeutung beimessen. Somit kann ein Kredit nicht ohne Schufa Abfrage, sondern TROTZ DES NEGATIVEN SCHUFA MERKMALS vergeben werden. Als Anbieter kommen neben bekannteren Banken wie der Targobank auch kleinere Geldhäuser infrage, welche nicht selbst am Markt agieren. Aber auch Kredite von privat können von Smava* vermittelt werden.

Wenn du einen Kredit nach der Restschuldbefreiung benötigst, solltest du nicht als Erstes den teuren Kredit ohne Schufa der Sigmabank anfragen. Kredite von Privatpersonen oder speziellen Banken können nämlich auch trotz des negativen Eintrags vergeben werden und werden von Bon-Kredit* oder Smava* zu viel günstigeren Konditionen vermittelt.

Eine weitere Möglichkeit besteht darin, deinen negativen Schufa-Score durch die gute Bonität eines solventen Bürgen in den Hintergrund zu rücken. Hierbei wendet sich die Bank allerdings beim Ausfallen der Raten an den Bürgen und er muss für dich einspringen. Dies kann dein Verhältnis zum Bürgen in eine Schieflage bringen. Damit stehst du vor einem ähnlichen Problem wie beim Kredit mit befristetem Arbeitsvertrag.

Was bedeutet Restschuldbefreiung?

Wenn eine Restschuldbefreiung gewährt wurde, bedeutet dies, dass eine Person ihre Verbindlichkeiten erfolgreich bezahlt hat oder einen Vergleich mit den Gläubigern erreicht hat. Nach einer Restschuldbefreiung werden die noch ausstehenden Schulden erlassen. Der Schuldner hat nach einer Restschuldbefreiung also keine weiteren Zahlungsverpflichtungen für die noch ausstehenden Schulden.

Eine Restschuldbefreiung kann nach 3 Jahren beantragt werden

Seit dem 1.10.2020 erhalten private Schuldner die Restschuldbefreiung bereits nach 3 Jahren. Im Gegensatz zu früher, müssen Schuldner hierfür keine bestimmte Schuldenhöhe bereits bezahlt haben. Auch Verfahrenskosten entstehen für die Restschuldbefreiung nicht. Nach erteilter Restschuldbefreiung besteht eine Sperrfrist von 11 Jahren. Das bedeutet, dass eine erneute Restschuldbefreiung erst nach 11 Jahren beantragt werden kann (§ 287a Abs.2 Nr.1 Alt.1 InsO). Zudem dauert eine zweite Restschuldbefreiung 5 Jahre anstelle von 3 Jahren.

Wie du vorgehen solltest, um einen Kredit nach Restschuldbefreiung zu erhalten

Nach deiner Restschuldbefreiung solltest du dich vor erneuter Kreditaufnahme zunächst kritisch mit der Höhe des Kredits und auch mit der Notwendigkeit einer erneuten Aufnahme von Schulden auseinandersetzen. Denn wahrscheinlich bist du froh, dass deine Privatinsolvenz nun erledigt ist. Ein Kredit nach Restschuldbefreiung sollte daher wohlüberlegt sein.

Prüfe zunächst Höhe und Notwendigkeit des Kredits! Gibt es Alternativen wie einen vorübergehenden Verzicht?

Wenn du überzeugt bist, dass die Aufnahme von einem Kredit nach Restschuldbefreiung zu deiner Situation passt, kannst du zunächst einen Kredit bei Bon-Kredit* und Smava* anfragen. Das gleichzeitige Anfragen bei mehreren Anbietern belastet deinen Schufa-Score nicht und verschlechtert auch nicht deine Kreditchancen beim anderen Anbieter.

Frage bei mehreren Anbietern gleichzeitig an, um das beste Angebot zu erhalten. Nach einer Restschuldbefreiung sind Bon-Kredit* und Smava* gute Startpunkte, da sie trotz negativer Schufa fair Angebote vermitteln.

Wenn du bei deinen Anfragen eine Absage erhältst, kannst du im nächsten Schritt versuchen, den Kredit nach Restschuldbefreiung gemeinsam mit einem Bürgen zu beantragen. Hierfür eignen sich Personen mit fester Anstellung und guter Bonität. Bei Studenten oder Berufsanfänger kommen als Bürgern daher oft die eigenen Eltern infrage.

Wenn du ohne Bürgen Absagen von zwei oder mehr Anbietern erhalten hast, solltest du einen Bürgen hinzuziehen, die Laufzeit verkürzen oder einen kleineren Kredit anfragen. Diese Möglichkeiten erhöhen deine Chancen beim Kredit nach Restschuldbefreiung drastisch.

Bei Minikreditanbieter wie Cashper* werden Kreditlaufzeiten und die Summen derart begrenzt, dass ein Kredit auch nach einer Restschuldbefreiung oftmals bewilligt wird. So hat sich der Anbieter auf Kredite mit Laufzeiten von ein oder zwei Monaten spezialisiert.

Es gibt zudem gerade von Cashper immer wieder Angebote, wo der Kredit zinslos gewährt wird. Wenn du in der befristeten Anstellung 700 € oder mehr pro Monat verdienst, ist die Beantragung über Cashper meistens unproblematisch und du erhältst einen Kredit mit befristetem Arbeitsvertrag.

Minikredite werden bei negativer Schufa unproblematisch vergeben. Ihre Laufzeit ist aber auf 1-6 Monate begrenzt und du kannst maximal 3.000 € leihen.

Kredit nach der Restschuldbefreiung durch die Unterstützung eines Bürgen

Wenn du einen Bürgen hast, kannst du einen Kredit zu guten Konditionen erhalten. Bleiben allerdings die Ratenzahlungen aus, kontaktiert die Bank den Bürgen. Der Bürge ist für die Kreditsumme haftbar und die Bank darf das Geld von ihm eintreiben. Das kann die Beziehung zum Bürgen stark belasten, und sein Vertrauen sollte nicht missbraucht werden.

Der ideale Bürge sollte daher eine gute Bonität haben. Hierfür sind eine feste Anstellung, eine gute Schufa und ein stabiles Einkommen oberhalb der Pfändungsfreigrenze ideal. Wenn du eine Person mit diesen Eigenschaften in deinem Bekanntenkreis hast, die für dich bürgt, ist die Kreditvergabe in vielen schwierigen Fällen möglich. So ist der Kredit nach der Restschuldbefreiung mit einem solventen Bürgen oft möglich. Aber auch der Kredit mit befristetem Arbeitsvertrag ist mit einem solventen Bürgen unproblematisch.

Vorteile der Bürgschaft bei einem Kredit

- Eine Kreditvergabe mit Bürge ist nach einer Restschuldbefreiung bei den meisten Banken möglich.

- Du kannst der Bank eine Sicherheit anbieten, wenn du keine feste Anstellung hast und sonnst keinen Kredit erhältst.

- Der Bürge kann ein Familienmitglied, einen Bekannten oder Freund unterstützen.

Nachteile der Bürgschaft bei einem Kredit

- Der Bürge trägt das gesamte Risiko.

- Ein Bürge erhält keine Entschädigung für die Bürgschaft.

- Du trägst als Schuldner eine große Verantwortung, da die Bank sich an den Bürgen wenden kann

- Daher können die privaten Beziehungen zum Bürgen belastet werden.

Kredit nach Restschuldbefreiung – Fazit

Eine Privatinsolvenz in der Regel etwas mehr als drei Jahre und endet im besten Falle mit der Restschuldbefreiung. Die meisten Hausbanken vergeben aber auch nach der Restschuldbefreiung noch keinen Kredit, da die Schufa den Score erst 6 Monate später anpasst. Wenn du einen Kredit nach der Restschuldbefreiung benötigst, solltest du zunächst die Höhe und die Notwendigkeit des Kredits als solches kritisch hinterfragen. Oft gibt es Alternativen wie einen vorübergehenden Verzicht, oder auch eine günstigere Gebrauchtwagen-Finanzierung trotz negativer Schufa um nur ein spezielles Beispiel beim Kauf eines Autos zu nennen.

Der teure Kredit ohne Schufa ist meistens nicht zielführend, wenngleich Anbieter der Rangliste von Schweizer Kredit Anbietern, oftmals Alternativen haben. Hierzu gehören Kredite von Privatpersonen oder speziellen Banken für schwierige Kreditfälle. Diese Kredite können nämlich auch trotz des negativen Eintrags vergeben werden. Der Clou: Über Anbieter wie Bon-Kredit* oder Smava* werden dir hier Kredite zu viel günstigeren Konditionen vermittelt, als beim„echten“ Kredit ohne Schufa. Zumal die Sigma Kreditbank oftmals auch die Kredite aufgrund eines zu niedrigen Einkommens ablehnt.

Frage dennoch bei mehreren Anbietern gleichzeitig an, um das beste Angebot trotz des Negativmerkmals zu erhalten.

Wenn du ohne Bürgen Absagen von zwei oder mehr Anbietern erhalten hast, solltest du einen Bürgen hinzuziehen, oder einen kleineren Kredit anfragen. Diese „simplen Tweaks“ erhöhen deine Chancen beim Kredit nach Restschuldbefreiung drastisch. Zudem werden Minikredite bei negativer Schufa unproblematisch vergeben. Ihre Laufzeit ist aber auf 1–6 Monate begrenzt und du kannst maximal 3.000 € leihen.

Weiterlesen:

Kredit für Azubis: Ratgeber für Auszubildende

Kredit für Azubis: Ratgeber für Auszubildende  Kredit ohne Einkommensnachweis: Die besten 3 Optionen

Kredit ohne Einkommensnachweis: Die besten 3 Optionen  Kredit ohne Gehaltsnachweis – Geld leihen ohne Einkommen?

Kredit ohne Gehaltsnachweis – Geld leihen ohne Einkommen?  Kredit in 30 Min. auf dem Konto (ohne Schufa)

Kredit in 30 Min. auf dem Konto (ohne Schufa)  Geld leihen heute noch auszahlen

Geld leihen heute noch auszahlen  Kredit abgelehnt wegen Rücklastschrift

Kredit abgelehnt wegen Rücklastschrift  Kredit in schwierigen Fällen: 10 hoffnungslos anmutende Fälle

Kredit in schwierigen Fällen: 10 hoffnungslos anmutende Fälle  Top 15: Banken, die leicht Kredite vergeben

Top 15: Banken, die leicht Kredite vergeben  Gebrauchtwagen Finanzierung trotz negativer Schufa

Gebrauchtwagen Finanzierung trotz negativer Schufa  Ist ein Kredit ohne Schufa seriös? – 12 unseriöse Merkmale + super simple Checkliste

Ist ein Kredit ohne Schufa seriös? – 12 unseriöse Merkmale + super simple Checkliste  Beste 11 Anbieter: Wo bekommt man wirklich einen Kredit trotz negativer Schufa?

Beste 11 Anbieter: Wo bekommt man wirklich einen Kredit trotz negativer Schufa?  Besser die Finger weg von Smava lassen? – Diese 4 Gründe rücken Smava in schlechtes Licht

Besser die Finger weg von Smava lassen? – Diese 4 Gründe rücken Smava in schlechtes Licht