Bon-Kredit.de

- Bon-Kredit Alternativa 1: Smava* - Más variedad de bancos, a veces mejores condiciones, no hay préstamos posibles sin Schufa

- Bon-Kredit Alternativa 2: Maxda* - Oferta comparable al Bon-Kredit. Conviene informarse a efectos comparativos.

¿Es el Bon-Kredit un timo? Bon-Kredit es un corredor de créditos de buena reputación y, como proveedor suizo, tiene una buena conexión con los préstamos suizos sin Schufa. Sin embargo, asegurar el préstamo sin una garantía de que se concederá es dudoso y a menudo no sirve al cliente. En mi opinión, sin embargo, merece la pena realizar una consulta en Bon-Kredit sólo para comparar. Además, la consulta es totalmente gratuita y no influye en la concesión de créditos en otros bancos. Sin embargo, no debería contratar un seguro para el préstamo y también debería abstenerse de utilizar una tarjeta de crédito adicional para que su situación financiera no entre en dificultades.

Bon-Kredit es un agente de crédito alemán/suizo. Bon-Kredit se anuncia con Préstamos sin gastos iniciales y se dirige así a las personas con mal credito o un entrada negativa en el Schufa o en una agencia de crédito similar. El intermediario de crédito corteja específicamente el favor de las personas que ya han sido rechazadas por su banco.

A través de diversas asociaciones con bancos y otros intermediarios de crédito, Bon-Kredit puede ofrecer un Comparación de préstamos y encontrar prestamistas que ofrezcan condiciones favorables en el casos de crédito difíciles oferta. Pero antes de comprometerse con el proveedor, debe asegurarse de que Estafa del Bon-Kredit es o no es. Después de todo, no querrás que el préstamo se convierta en un fiasco financiero.

Este artículo ofrece una visión del mundo del Bon-Kredit, arroja luz sobre la seriedad del corredor de crédito y echa un vistazo a las ventajas y desventajas asociadas al Bon-Kredit.

Bon-Kredit: estafa o condiciones justas?

Lo que puede aprender aquí

- Bon-Kredit: ¿estafa o condiciones justas?

- Resumen: ¿Es el Bon-Kredit un timo o no?

- ¿Es el Bon-Kredit un timo o no?

- 1. Bon-Kredit me impuso una tarjeta de crédito adicional además del préstamo.

- 2. además, Bon-Kredit utiliza "alarmismos" para vender protección

- 3. advertencia graciosa de que debo abstenerme de ofertas alternativas

- 4. no puede seleccionar la oferta de crédito

- 5 El Bon-Kredit tiene unos tipos de interés superiores a la media

- ¿Cómo funciona el proceso de mediación de créditos en Bon-Kredit?

- ¿Cuáles son los requisitos del Bon-Kredit?

- ¿Es Bon-Kredit una estafa o un proveedor de confianza?

- Conclusión: ¿Qué debe hacer?

- Preguntas frecuentes sobre el Bon-Kredit

- ¿Dispone Bon Kredit de un servicio de atención al cliente fácilmente accesible?

- ¿Cuáles son las experiencias de otros clientes con Bon Kredit?

- ¿Cuántos costes adicionales pueden esperar los prestatarios con Bon Kredit?

- ¿Hay alguna comisión por la solicitud de crédito con Bon Kredit?

- ¿Cuánto suele tardar Bon Kredit en estar listo para firmar un contrato de préstamo?

| Importe del préstamo | 100€ - 300.000€ |

| plazo de credito | De 12 a 120 meses |

| Tipo de interés efectivo representativo | 8,3 % (en función de la solvencia: 2,79% - 15,99%) |

| ¿Crédito posible sin consulta Schufa? | ✔️ (mediación gratuita a través del Banco Sigma) |

| Crédito de uso gratuito | ✔️ |

| Suspensión de las cuotas del préstamo | ❌ |

| Reembolso gratuito no programado | ❌ (no obstante, es posible el reembolso completo sin penalización por reembolso anticipado). |

| seguro de crédito | ✔️ (¡Atención, lea la letra pequeña!) |

| Nombre y dirección del banco | Grupo Master Media AG Haldenstrasse 15 8266 Steckborn Suiza |

| Número de teléfono del banco | Tel: +49 (0)800-7244501 |

Resumen: ¿Es el Bon-Kredit un timo o no?

A menudo, Bon-Kredit es tachado injustamente de estafa porque algunas personas no entienden que con una mala calificación crediticia y anotaciones Schufa negativas no se pueden dar garantías a la hora de conceder un préstamo y luego lanzan malas críticas a Internet.

No obstante, el Bon-Kredit tiene sin duda sus puntos negativos. El punto más grave, que hace que Bon-Kredit parezca un poco una estafa, es el hecho de que intentan conseguir un Seguro de crédito en ventaque tendría que pagar aunque no se le concediera el préstamo. Qué más habla a favor y en contra de Bon-Kredit como una estafa:

¿Es el Bon-Kredit un timo? Lo que habla en su contra

- Desde hace más de 50 años de éxitos activos en el mercado y más de 300.000 clientes satisfechos

- Muy buenas valoraciones en Trustpilot, eKomi y flujo financiero

- Surge sin costes iniciales para solicitudes de crédito

- Si tiene algún problema Persona de contacto personal a disposición

- Bon-Kredit a menudo se habla mal de élSi la solicitud de crédito fracasa, no hay garantía de que se conceda el préstamo.

- No tiene por qué aceptar la oferta de crédito, pero puede Rechazo gratuito en cualquier momento

¿Es el Bon-Kredit un timo? Lo que habla en su favor

- Uno se vuelve más atractivo gracias a un Tarjeta de crédito tentado

- Comercialización agresiva de un seguro de créditoque no garantiza los préstamos.

- Bon-Kredit desaconseja recurrir a otros proveedores a solicitar

- Puede utilizar la oferta de crédito no de libre elección

- El Los tipos de interés son comparativamente altosSin embargo, esto puede explicarse por la a menudo escasa solvencia de los solicitantes de préstamos.

Conclusión: Una consulta en Bon-Kredit sólo merece la pena a efectos de comparación y es gratuita sin ningún tipo de peros. Sin embargo, no deberías contratar un seguro para el préstamo y tampoco deberías utilizar una tarjeta de crédito adicional para que tu situación financiera no se complique.

¿Es el Bon-Kredit un timo o no?

En primer lugar, debe saber que Bon-Kredit a menudo tiene que rechazar a personas si su calificación crediticia no les permite obtener un préstamo. ¿Qué es lo primero que hacen estas personas? Correcto, acuden a los portales de calificación habituales y califican a Bon-Kredit de estafa. Estas calificaciones no siempre tienen fundamento y no están justificadas.

Al fin y al cabo, Bon-Kredit lleva más de 50 años intermediando en préstamos y ya tiene más de 300.000 personas a préstamos ayudado. ¿El legislador no habría puesto coto a una estafa evidente hace tiempo? Estoy muy seguro de que así habría sido.

La solicitud de crédito con Bon-Kredit tiene lugar sin costes iniciales. Así que no tiene mucho que perder pidiendo un crédito a Bon-Kredit. No obstante, hay algunos puntos que podrían hacer que Bon-Kredit parezca un "timo" y que al menos deberías conocer:

1. Bon-Kredit me impuso una tarjeta de crédito adicional además del préstamo.

En la solicitud de crédito de Bon-Kredit, un Tarjeta de crédito publicitado. También podría decirse que te lo imponen a la fuerza. Aunque la tarjeta de crédito ofrece cierto valor añadido debido a la línea de crédito adicional, me parece que el diseño intrusivo del formulario Bon-Kredit algo poco serio la tarjeta de crédito. Para rechazar la tarjeta de crédito, hay que hacer clic en el texto gris, difícil de leer, que aparece debajo del gran botón verde. La desventaja de la tarjeta de crédito es que hay que pagar intereses del orden de 15 % sobre la facturación.

2. además, Bon-Kredit utiliza "alarmismos" para vender protección

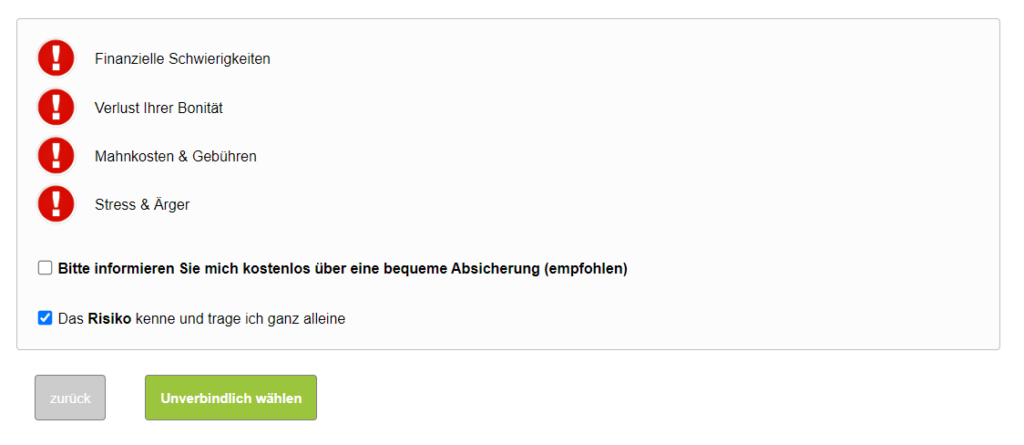

Cuando suscribí el préstamo, recibí el siguiente aviso de advertencia:

Si selecciona "Por favor, infórmeme", recibirá más información sobre el seguro de crédito. El objetivo es vender estos seguros, ya que reportan buenas comisiones. Los seguros de crédito suelen tener dos riesgos importantes, que Bon-Kredit no señala aquí:

- Algunos siniestros no están cubiertos por el seguro, por lo que usted sigue corriendo con los gastos.

- La conclusión del seguro no está vinculada a la conclusión del préstamo. Son dos contratos diferentes que no tienen nada que ver entre sí. Esto conlleva el riesgo de contratar un seguro sin obtener un préstamo. Bon-Kredit tiene que mejorar en este aspecto para que no se le considere un timo.

3. advertencia graciosa de que debo abstenerme de ofertas alternativas

Después de enviar el formulario de solicitud de Bon-Kredit, recibí una advertencia de que no debía consultar a otros proveedores de crédito hasta que hubiera recibido la respuesta de Bon-Kredit. Esto es para proteger mi puntuación y evitar "irritaciones".

Esto no es más que un intento de intimidación que debe ser ignorado. Si solicita paralelamente préstamos a otros proveedores de crédito, su puntuación Schufa no se verá afectada, ya que el banco está obligado a realizar una solicitud neutral de condiciones. No hay irritaciones ni nada parecido.

De hecho, la obtención de varias ofertas de crédito a través, por ejemplo, del Smava* la mejor táctica para conseguir buenas ofertas de crédito.

4. no puede seleccionar la oferta de crédito

Bon-Kredit sólo le envía una oferta de crédito concreta. Esto significa que no puede comprobar por sí mismo si otra oferta de crédito le habría gustado más. Smava, en cambio, te envía todas las ofertas de crédito que el proveedor ha encontrado. Esto significa que usted tiene Smava* Esta es una mejor manera de comparar las condiciones. Usted decide si acepta o no la oferta de préstamo de Bon-Kredit.

5 El Bon-Kredit tiene unos tipos de interés superiores a la media

Bon-Kredit suele conceder préstamos con tipos de interés superiores al 8%. Esto supone entre tres y cuatro puntos porcentuales más que con otros proveedores. Sin embargo otros bancos ofrecen préstamos a pesar de la entrada del Schufa a un nivel de tipos de interés similar, ya que los préstamos son siempre más caros a pesar de la entrada de Schufa.

¿Cómo funciona el proceso de mediación de créditos en Bon-Kredit?

El proceso de mediación de créditos en Bon-Kredit funciona de la siguiente manera:

- solicitud de créditoEn primer lugar, envíe su solicitud de crédito a en línea a Bon-Kredit* e introduce tus datos personales y tu dirección de correo electrónico. Además, introduce el importe del préstamo deseado y carga tu justificante de ingresos.

- Oferta de créditoEn pocas horas recibirá una oferta de préstamo adecuada de Bon-Kredit o de su socio Boncred. Esta oferta contiene las condiciones exactas del préstamo, como el tipo de interés, el plazo y las cuotas mensuales.

- Aprobación de la oferta: Si está de acuerdo con las condiciones de la oferta de crédito, puede aceptarla y enviarla a Boncred junto con una copia de su documento de identidad, extracto bancario y nómina actual. Una vez comprobados sus documentos, el Pago directamente por el banco asociado.

¿Cuáles son los requisitos del Bon-Kredit?

Cualquier persona que desee solicitar un préstamo de Bon-Kredit debe cumplir una serie de requisitos:

- Debe tener al menos 18 años de edad ser.

- Tienes que mantener tu constante Residencia en Alemania tener.

- Debe tener un Ingresos de al menos 1.300 euros tener. Debe presentar justificantes de ingresos actualizados, como nóminas (en el caso de los trabajadores por cuenta ajena), extractos de pensiones (en el caso de los pensionistas) o evaluaciones empresariales (en el caso de los trabajadores por cuenta propia).

- 1TP7Extracto en el que figure el último salario. El extracto bancario debe mostrar el nombre del banco, el número de cuenta, el titular de la cuenta y la contabilización del salario.

- tarjeta de identificación (Copie el anverso y el reverso en una sola página)

- Tarjeta bancaria (Copie el anverso y el reverso en una sola página)

Debido al gran número de condiciones, se puede ver que Bon-Crédito grave funciona y no es una estafa. En cambio, los préstamos que se conceden sin condiciones previas son ofertas fraudulentas. Porque ni un solo prestamista presta una suma de dinero de cuatro o cinco dígitos sin haber comprobado la solvencia del cliente.. Si se hace tal afirmación, se trata de una estafa, como la recogida de datos o la venta de seguros.

Además, el Bon-Kredit no exige ningún otro documento específico, como el permiso de circulación del vehículo si, por ejemplo, tiene un Comprar un coche a plazos que quieras. Usted recibe el Préstamo de coche sin matrícula.

¿Es Bon-Kredit una estafa o un proveedor de confianza?

En principio, Bon-Kredit media Préstamos serios a clientes alemanes con entradas Schufa negativas. Se trata principalmente de préstamos del Sigma-Kreditbank* de Liechtenstein. Bon-Kredit es un intermediario de créditos de Master Media Group AG en la localidad suiza de Steckborn. A su vez, la filial alemana BonCred GmbH intermedia créditos sin Schufa para clientes alemanes.

Los siguientes puntos hablan en favor de Bon-Kredit como proveedor acreditado

- Más de 50 años de experiencia en la concesión de créditos a personas de escasa solvencia

- Más de 300.000 clientes satisfechos

- Muy buenas valoraciones en Trustpilot, eKomi y flujo financiero

- Caída demostrable sin costes iniciales en

- Usted tiene un Persona de contacto personalal que puede llamar si tiene alguna duda o problema con el préstamo.

- Cuando reciba una oferta de crédito, puede Rechazar sin consecuencias

¿Es el Bon-Kredit un timo? Estos puntos hablan en contra de "Bon

- Sólo se obtiene una oferta de crédito, y no pueden elegir entre varios bancos. En Smava* la selección es mucho mejor.

- El Los tipos de interés son altos para los préstamos sin crédito (véase la comparación más abajo)

- Al suscribir el préstamo, recibirá publicidad molesta de tarjetas de crédito en la parte superior (→ por tanto sin tarjeta de crédito Boncred cerradura)

- Algunos clientes recibieron un Seguro de crédito, pero aún sin crédito (→ por lo tanto el crédito Sin fusible solicitud)

- Información engañosa: "Irritaciones" con una segunda solicitud de crédito. No se deje desanimar por ello y solicite también un segundo préstamo. Smava* y Maxda* an.

El punto más grave, que hace que Bon-Kredit parezca una estafa, es el hecho de que intentan conseguir un Seguro de crédito en ventaque tendría que pagar aunque no se le concediera el préstamo.

El Bon-Kredit tiene tipos de interés más altos: el Bon-Kredit no es un timo por eso

Los tipos de interés de los préstamos sin Schufa son significativamente más altos que los de los préstamos normales del banco propio. El siguiente gráfico muestra la diferencia (fuente: BundesbankSigma Kreditbank). Algunas personas califican de estafa los tipos de interés más elevados de los créditos sin historial crediticio, pero con historiales negativos Schufa apenas hay otra forma de conseguir un préstamo.

Otros bancos te rechazan si tienes un mal historial Schufa. Con Bon-Kredit, a menudo obtienes un préstamo a un tipo de interés ligeramente superior. Por eso Bon-Kredit no es una estafa.

Conclusión: ¿Qué debe hacer?

En mi opinión, una consulta en Bon-Kredit merece la pena por sí sola para A efectos comparativos. Especialmente en el caso de las anotaciones en cuenta negativas, la elección de Bancos que conceden préstamos a pesar de la entrada concedidos pequeños. Además, la solicitud es totalmente gratuita y no influye en la concesión de préstamos en otros bancos. Sin embargo, no debe contratar un seguro para el préstamo y tampoco debe utilizar una tarjeta de crédito adicional, para que su situación financiera no se complique.

Preguntas frecuentes sobre el Bon-Kredit

¿Dispone Bon Kredit de un servicio de atención al cliente fácilmente accesible?

Sí, Bon Kredit tiene un servicio de atención al cliente fácilmente accesible.

- Número de teléfono gratuito de Bon-Kredit: 0800-7244501.

- Correo electrónico: info@bon-kredit.de

- Facebook: www.facebook.com/bonkredit.de

- WhatsApp: 01523 615 06 28

¿Cuáles son las experiencias de otros clientes con Bon Kredit?

Bon-Kredit tiene calificaciones de buenas a muy buenas en Trustpilot, eKomi y flujo financiero. De vez en cuando también hay voces negativas. A menudo de personas que no han recibido un préstamo. Sin embargo, también se critica con razón la gestión del seguro. Si contratas un seguro a través de Bon-Kredit, puede ocurrir que te denieguen el préstamo y tengas que cargar con los costes del seguro (ahora totalmente innecesario).

¿Cuántos costes adicionales pueden esperar los prestatarios con Bon Kredit?

No hay costes adicionales para el prestatario, a menos que contrate un seguro..

Bon-Kredit cobra una comisión de intermediación por sus servicios, pero ésta se compensa con el tipo de interés. Ejemplo Sigma-Kreditbank* Directo: 14 % de interés. Solicitud a través de Bon-Kredit: 11% de intereses + 3% de comisión = 14 % de intereses efectivos. Así pues, no hay costes adicionales para el cliente y, por tanto, no se trata de un "timo".

¿Hay alguna comisión por la solicitud de crédito con Bon Kredit?

No, no se cobra ninguna comisión por la solicitud de crédito con Bon Kredit. Los intereses y las comisiones solo se devengan cuando se formaliza un préstamo.

¿Cuánto suele tardar Bon Kredit en estar listo para firmar un contrato de préstamo?

La primera comprobación suele durar sólo unos minutos, pero es sólo condicional. En un plazo de 24 horas, recibirá una respuesta por correo electrónico sobre si puede obtener un contrato de crédito a través de Bon-Kredit. Después de haber Firma del contrato de crédito a Bon-Kredit, el pago tardará unos 3-4 días laborables.

Lea más:

Los 15 mejores proveedores: ¿Qué banco concede créditos con mala calificación crediticia?

Los 15 mejores proveedores: ¿Qué banco concede créditos con mala calificación crediticia?  ¿De qué banco es más probable que obtenga un préstamo?

¿De qué banco es más probable que obtenga un préstamo?  Préstamo de coche sin SCHUFA y sin calificación crediticia: 10 bancos en los que funciona

Préstamo de coche sin SCHUFA y sin calificación crediticia: 10 bancos en los que funciona  Préstamo para estudiantes con pago único: 3 mejores alternativas al BAföG

Préstamo para estudiantes con pago único: 3 mejores alternativas al BAföG  Crédito suizo para los alemanes

Crédito suizo para los alemanes  Clasificación de los préstamos suizos: 7 proveedores de préstamos suizos sin Schufa

Clasificación de los préstamos suizos: 7 proveedores de préstamos suizos sin Schufa  Suscripción de automóvil sin Schufa o a pesar de Schufa negativo: Top 5

Suscripción de automóvil sin Schufa o a pesar de Schufa negativo: Top 5  ¿Qué banco da crédito para bajos ingresos?

¿Qué banco da crédito para bajos ingresos?  Crédito sin ingresos: 4 posibilidades (estudiante, Hartz 4, ama de casa)

Crédito sin ingresos: 4 posibilidades (estudiante, Hartz 4, ama de casa)  Crédito a pesar del pago por enfermedad: las mejores opciones (más de 10 proveedores)

Crédito a pesar del pago por enfermedad: las mejores opciones (más de 10 proveedores)  Préstamo con contrato de trabajo a plazo fijo

Préstamo con contrato de trabajo a plazo fijo  Crédito después de la liquidación de la deuda residual: más de 15 mejores proveedores

Crédito después de la liquidación de la deuda residual: más de 15 mejores proveedores