Bon-kredit.de

- Alternative de Bon-Crédit 1 : Smava* - Plus de choix de banques, parfois de meilleures conditions, pas de crédit possible sans Schufa

- Crédit Bon Alternative 2 : Maxda* - Offre comparable à celle de Bon-Crédit. Demande utile à des fins de comparaison.

Est-ce que Bon-Crédit est une arnaque ? Bon-Kredit est un intermédiaire de crédit sérieux et, en tant que fournisseur suisse, il a de bonnes relations avec les crédits suisses sans Schufa. Mais la couverture du crédit sans garantie d'octroi n'est pas sérieuse et ne sert souvent pas le client. À mon avis, une demande auprès de Bon-Kredit vaut toutefois la peine, ne serait-ce qu'à des fins de comparaison. De plus, la demande est entièrement gratuite et n'influence pas l'octroi de crédit auprès d'autres banques. Tu ne devrais cependant pas souscrire de couverture pour le crédit et tu devrais également t'abstenir d'utiliser une carte de crédit supplémentaire afin de ne pas laisser ta situation financière se dégrader.

Bon-Kredit est un intermédiaire de crédit allemand/suisse. Bon-Kredit fait de la publicité avec Crédits sans frais préalables en s'adressant aux personnes ayant mauvais credit ou une entrée négative dans le Schufa ou dans un bureau de crédit similaire. L'intermédiaire de crédit s'efforce tout particulièrement d'obtenir les faveurs des personnes qui ont déjà été refusées par leur banque habituelle.

Grâce à un grand nombre de partenariats avec des banques et d'autres intermédiaires de crédit, Bon-Kredit peut offrir un Comparaison des crédits et de trouver des prêteurs qui offrent des conditions favorables en les cas de crédit difficiles offrir. Mais avant de t'engager avec le fournisseur, tu dois être sûr que Les arnaqueurs du crédit Bon est ou n'est pas. Après tout, il ne faut pas que le crédit se transforme en fiasco financier.

Cet article donne un aperçu du monde de Bon-Kredit, met en lumière le sérieux de l'intermédiaire de crédit et jette un regard sur les avantages et les inconvénients liés à Bon-Kredit.

Bon-Crédit : des arnaqueurs ou des conditions équitables?

Ce que tu peux apprendre ici

- Bon-Kredit : arnaqueurs ou conditions équitables ?

- Résumé de la situation : Est-ce que Bon-Crédit est une arnaque ou non ?

- Est-ce que Bon-Crédit est une arnaque ou non ?

- 1. Bon Kredit m'a imposé une carte de crédit en plus du crédit

- 2. en outre, Bon-Kredit utilise des "anxiolytiques" pour vendre une couverture

- 3. avertissement étrange me disant de renoncer aux offres alternatives

- 4. tu ne peux pas choisir l'offre de crédit

- 5. Bon-Crédit a des taux d'intérêt supérieurs à la moyenne

- Comment se déroule la médiation de crédit chez Bon-Crédit ?

- Quelles sont les conditions à remplir pour bénéficier du Bon-Crédit ?

- Bon-Kredit est-il une arnaque ou un fournisseur sérieux ?

- Conclusion : que devrais-tu donc faire ?

- Questions fréquentes sur Bon-Crédit

- Est-ce que Bon Kredit dispose d'un service clientèle facilement accessible ?

- Quelle est l'expérience d'autres clients avec Bon Kredit ?

- Quels sont les frais supplémentaires auxquels les emprunteurs peuvent s'attendre avec Bon Kredit ?

- Y a-t-il des frais pour la demande de crédit auprès de Bon Kredit ?

- Combien de temps faut-il en général pour que Bon Kredit soit prêt à conclure un contrat de crédit ?

| Montant du crédit | 100€ - 300.000€ |

| terme de crédit | 12 mois à 120 mois |

| Taux d'intérêt effectif représentatif | 8,3 % (en fonction de la solvabilité : 2,79% - 15,99%) |

| Possibilité de crédit sans consultation de Schufa ? | ✔️ (médiation gratuite via la Sigma-Bank) |

| Crédit à usage libre | ✔️ |

| Suspension des mensualités de crédit | ❌ |

| Remboursement exceptionnel gratuit | ❌ (un remboursement intégral est toutefois possible sans pénalité de remboursement anticipé) |

| assurance-crédit | ✔️ (attention, lire les petits caractères !) |

| Nom et adresse de la banque | Master Media Group AG 15, rue Halden 8266 Steckborn Suisse |

| Numéro de téléphone de la banque | Tél : +49 (0)800-7244501 |

Résumé de la situation : Est-ce que Bon-Crédit est une arnaque ou non ?

Souvent, Bon-Kredit est taxé à tort d'arnaqueur, car certaines personnes ne comprennent pas qu'en cas de mauvaise solvabilité et d'entrées Schufa négatives, aucune garantie ne peut être donnée lors de l'octroi d'un crédit et tirent alors de mauvaises évaluations sur Internet.

Néanmoins, Bon Kredit a sans aucun doute aussi son côté obscur. Le point le plus grave, qui fait passer Bon-Kredit pour un arnaqueur, est le fait qu'il tente d'obtenir un crédit à la consommation. Assurance-crédit à vendreTu dois payer ces frais même si le crédit n'est pas accordé. Les autres arguments pour et contre Bon-Kredit en tant qu'arnaqueur :

Le crédit Bon est-il une arnaque ? Les arguments contre

- Depuis plus de 50 ans de succès sur le marché et plus de 300.000 clients satisfaits

- Très bonnes évaluations sur Trustpilot, eKomiComment et flux financier

- Il en résulte pas de frais initiaux pour les demandes de crédit

- En cas de problème, un Contact personnel à l'élimination

- bon crédit est souvent dénigréSi la demande de crédit n'aboutit pas, il n'y a pas de garantie de médiation.

- Tu n'es pas obligé d'accepter l'offre de crédit, mais tu peux refuser à tout moment et gratuitement

Le crédit Bon est-il une arnaque ? Ce qui le prouve

- On est aidé par une aide supplémentaire Carte de crédit tentée

- Commercialisation agressive d'un supplément assurance-créditLes banques ne peuvent pas garantir l'octroi d'un crédit.

- bon crédit déconseille de faire appel à d'autres fournisseurs à demander

- Tu peux utiliser l'offre de crédit ne pas choisir librement

- Le site Les taux d'intérêt sont comparativement élevésLa plupart du temps, la solvabilité des demandeurs de crédit n'est pas très bonne, ce qui peut s'expliquer par le fait qu'ils sont souvent peu solvables.

Conclusion : Une demande auprès de Bon-Kredit vaut la peine, ne serait-ce qu'à des fins de comparaison, et est gratuite sans condition. Tu ne devrais toutefois pas souscrire de couverture pour le crédit et tu devrais également t'abstenir d'utiliser une carte de crédit supplémentaire afin de ne pas laisser ta situation financière se dégrader.

Est-ce que Bon-Crédit est une arnaque ou non ?

Tout d'abord, tu dois savoir que Bon-Crédit doit souvent refuser des personnes dont la solvabilité ne permet pas l'octroi d'un crédit. Que font ces personnes en premier lieu ? C'est vrai, ils vont sur les portails d'évaluation habituels et traitent Bon-Kredit d'arnaqueur. Ces évaluations n'ont pas toujours de la substance et ne sont pas toujours justifiées.

Après tout, Bon-Kredit fournit des crédits depuis plus de 50 ans et a déjà 300.000 personnes au crédit à l'entreprise. Le législateur n'aurait-il pas déjà mis un terme aux agissements d'un escroc manifeste ? Je suis persuadé que cela aurait été fait.

La demande de crédit auprès de Bon-Kredit se fait alors entièrement sans frais préalables. Tu n'as donc pas grand-chose à perdre en demandant un crédit à Bon-Kredit. Cependant, il y a quelques points qui pourraient faire passer Bon-Kredit pour un "arnaqueur" et que tu devrais au moins connaître :

1. Bon Kredit m'a imposé une carte de crédit en plus du crédit

Dans la demande de crédit de Bon-Kredit, on demande en plus une Carte de crédit de la publicité. On pourrait même dire qu'elle vous est carrément imposée. Même si la carte de crédit offre une certaine valeur ajoutée grâce à la limite de crédit supplémentaire, je trouve que la présentation intrusive du formulaire Le crédit Bon manque un peu de sérieux de la carte de crédit. Pour refuser la carte de crédit, il faut cliquer sur le texte gris, difficilement lisible, situé sous le gros bouton vert. L'inconvénient de la carte de crédit est qu'il faut payer des intérêts de l'ordre de 15 % sur les transactions.

2. en outre, Bon-Kredit utilise des "anxiolytiques" pour vendre une couverture

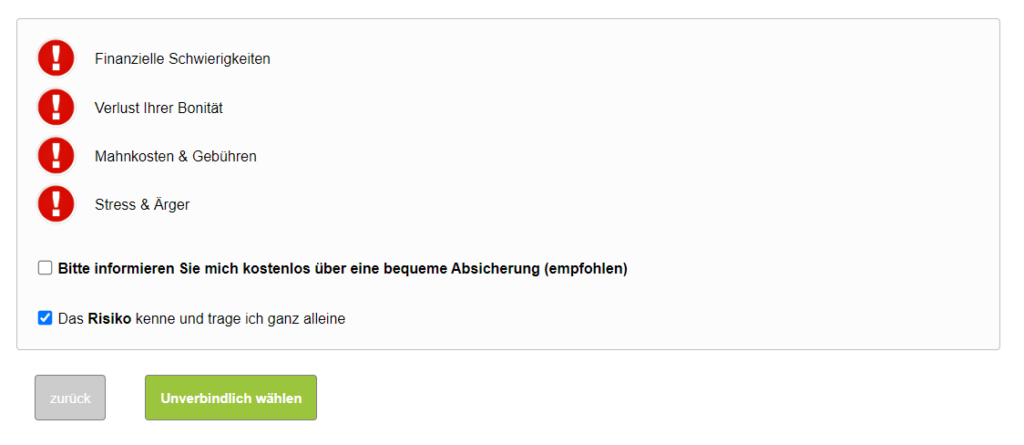

Lors de la conclusion du crédit, j'ai reçu l'avertissement suivant :

Si l'on choisit "Veuillez m'informer", on obtient des informations supplémentaires sur l'assurance crédit. L'objectif est de vendre une telle assurance, car cela rapporte de bonnes commissions. Les assurances-crédit présentent souvent deux grands risques, qui ne sont pas mentionnés ici par Bon-Crédit :

- Certains sinistres ne sont pas couverts par l'assurance, ce qui fait que l'on se retrouve quand même seul.

- La souscription de l'assurance n'est pas liée à la souscription du crédit. Il s'agit de deux contrats différents qui n'ont rien à voir l'un avec l'autre. Il y a donc un risque de souscrire une assurance sans obtenir de crédit. Bon-Kredit doit absolument améliorer ce point pour ne pas passer pour un arnaqueur.

3. avertissement étrange me disant de renoncer aux offres alternatives

Après avoir envoyé le formulaire de demande de Bon-Kredit, j'ai reçu un avertissement me demandant de ne pas faire de demande auprès d'autres fournisseurs de crédit avant d'avoir reçu une réponse de Bon-Kredit. Cela est censé protéger mon score et éviter les "irritations".

Il s'agit simplement d'une tentative d'intimidation qu'il convient d'ignorer.. Si tu demandes des crédits en parallèle auprès d'autres fournisseurs de crédit, ton score Schufa n'est pas influencé, car la banque est tenue de faire une demande de conditions neutre. Il n'y a pas d'irritation ou autre.

En fait, la demande de plusieurs offres de crédit via, par exemple Smava* la meilleure tactique pour obtenir de bonnes offres de crédit.

4. tu ne peux pas choisir l'offre de crédit

Bon-Crédit ne t'envoie qu'une offre de crédit concrète. Tu ne peux donc pas vérifier toi-même si une autre offre de crédit t'aurait davantage convenu. Par contre, Smava t'envoie toutes les offres de crédit qu'il a trouvées. Ainsi, tu as avec Smava* une meilleure possibilité de comparer les conditions. C'est à toi de décider si tu acceptes l'offre de crédit de Bon-Crédit.

5. Bon-Crédit a des taux d'intérêt supérieurs à la moyenne

Bon-Kredit négocie souvent des crédits à plus de 8 pour cent d'intérêt. Cela représente trois à quatre points de pourcentage de plus que chez d'autres fournisseurs. Toutefois, les autres banques proposant des crédits malgré une inscription Schufa à un niveau de taux d'intérêt similaire, car les crédits sont toujours plus chers malgré une inscription Schufa.

Comment se déroule la médiation de crédit chez Bon-Crédit ?

La médiation de crédit chez Bon-Kredit se déroule comme suit :

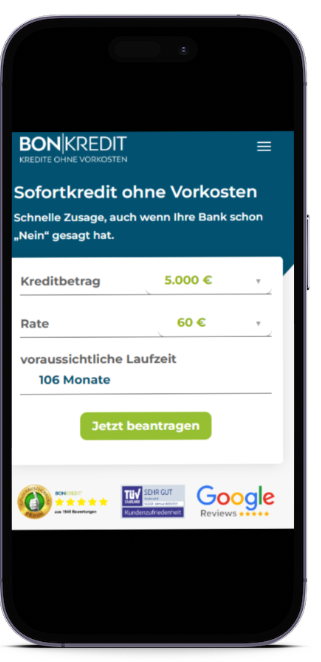

- Demande de créditTout d'abord, tu envoies ta demande de crédit à l'adresse suivante en ligne à Bon-Crédit* en indiquant tes données personnelles et ton adresse e-mail. En outre, tu indiques le montant du crédit souhaité et tu télécharges tes justificatifs de revenus.

- Offre de créditEn l'espace de quelques heures, tu recevras une offre de crédit appropriée de la part de Bon-Kredit ou de son partenaire Boncred. Cette offre contient les conditions exactes du crédit, comme le taux d'intérêt, la durée et les mensualités.

- Approbation de l'offre : Si tu es d'accord avec les conditions de l'offre de crédit, tu peux l'accepter et l'envoyer à Boncred accompagnée d'une copie de ta carte d'identité, d'un extrait de compte et d'une fiche de salaire récente. Après l'examen de ton dossier, nous procédons à la paiement directement par la banque partenaire.

Quelles sont les conditions à remplir pour bénéficier du Bon-Crédit ?

Les personnes qui souhaitent demander un crédit auprès de Bon-Crédit doivent remplir quelques conditions :

- Tu dois au moins 18 ans être.

- Tu dois faire attention à ton Résidence en Allemagne ont.

- Tu dois disposer d'une alimentation régulière Revenu d'au moins 1.300 euros disposer d'un dossier. Tu dois présenter des justificatifs de revenus récents, tels que des fiches de paie (pour les salariés), des bulletins de pension (pour les retraités) ou des bilans d'entreprise (pour les indépendants).

- 1TP7Extrait sur lequel figure le dernier salaire. Le relevé de compte doit indiquer le nom de la banque, le numéro de compte, le titulaire du compte et l'enregistrement du salaire.

- Carte d'identité (copier le recto et le verso sur une seule page)

- Carte bancaire (copier le recto et le verso sur une seule page)

Grâce à la multitude de conditions, tu peux voir que Bon-Crédit sérieux travaille et n'est pas une arnaque. En revanche, les crédits qui sont accordés sans conditions préalables sont des offres d'arnaqueurs. En effet, aucun prêteur ne prête une somme d'argent à quatre ou cinq chiffres sans avoir vérifié la solvabilité du client.. Si une telle affirmation est faite, il s'agit d'une arnaque comme la collecte de données ou la vente d'assurances.

De plus, Bon-Crédit ne demande pas d'autres documents spécifiques comme la carte grise si tu as, par exemple, un Acheter une voiture à tempérament tu veux. Tu recevras le Crédit auto donc sans carte grise.

Bon-Kredit est-il une arnaque ou un fournisseur sérieux ?

En principe, Bon-Kredit sert d'intermédiaire des prêts sérieux à des clients allemands avec des enregistrements Schufa négatifs. Il s'agit le plus souvent de crédits de la Sigma-Kreditbank* du Liechtenstein. Bon-Kredit est un intermédiaire de crédit de Master Media Group AG dans la petite ville suisse de Steckborn. Sa filiale allemande BonCred GmbH fournit à son tour des crédits sans Schufa à des clients allemands.

Les points suivants parlent en faveur de Bon-Kredit en tant que fournisseur sérieux

- Plus de 50 ans d'expérience dans l'intermédiation de crédit aux personnes ayant une mauvaise solvabilité

- Plus de 300.000 clients satisfaits

- Très bonnes évaluations sur Trustpilot, eKomi et Finanzfluss

- Il est prouvé que les pas de frais initiaux à

- Tu as un contact personnelque tu peux appeler si tu as des questions ou des problèmes avec le crédit

- Lorsque tu reçois une offre de crédit, tu peux la refuser sans conséquences

Bon Kredit est-il une arnaque ? Ces points parlent contre "Bon

- Tu ne reçois que une offre de crédit, et tu n'as pas le choix entre plusieurs banques. Sur Smava*, le choix est nettement meilleur.

- Le site Les taux d'intérêt sont élevés pour les crédits sans dépôt de bilan (voir comparaison ci-dessous)

- Lors de la conclusion du crédit, tu reçois publicité agaçante pour les cartes de crédit sur le dessus (→ donc pas de carte de crédit Boncred conclure)

- Certains clients ont reçu Assurance-crédit, mais pas de crédit (→ donc le crédit sans couverture demander)

- Indications trompeuses : "irritation" lors de la deuxième demande de crédit. Ne te laisse pas déconcerter et n'hésite pas à poser des questions à Smava* et Maxda* à.

Le point le plus grave, qui fait passer Bon-Kredit pour une arnaque, est le fait qu'il tente d'obtenir une Assurance-crédit à vendreLes frais de dossier sont des frais que tu devrais payer même si aucun crédit n'était accordé.

Bon-Kredit a des taux d'intérêt plus élevés : Bon-Kredit n'est pas une arnaque pour autant

Les taux d'intérêt sont nettement plus élevés pour les crédits sans Schufa que pour les crédits normaux de la banque habituelle. Dans le graphique suivant, tu peux voir la différence (source : Banque fédéraleSigma Kreditbank). Certains qualifient d'arnaque les taux d'intérêt plus élevés des crédits sans historique de crédit, mais il n'y a guère d'autre possibilité d'obtenir un crédit en cas de dossier négatif Schufa.

D'autres banques refusent directement les mauvais dossiers Schufa. Chez Bon-Crédit, on obtient souvent un crédit à un taux d'intérêt légèrement plus élevé. C'est pourquoi Bon-Kredit n'est pas une arnaque.

Conclusion : que devrais-tu donc faire ?

A mon avis, une demande auprès de Bon-Kredit vaut la peine rien que pour A des fins de comparaison. En cas d'antécédents de crédit négatifs, le choix est très vaste. Les banques qui accordent des crédits malgré l'inscription ne sont pas accordées. De plus, la demande est entièrement gratuite et n'influence pas l'octroi de crédit auprès d'autres banques. Tu ne devrais toutefois pas souscrire de couverture pour le crédit et tu devrais également t'abstenir d'utiliser une carte de crédit supplémentaire, pour éviter que ta situation financière ne se dégrade.

Questions fréquentes sur Bon-Crédit

Est-ce que Bon Kredit dispose d'un service clientèle facilement accessible ?

Oui, Bon Kredit dispose d'un service clientèle facilement accessible.

- Le numéro gratuit de Bon-Crédit : 0800-7244501.

- Courrier électronique : info@bon-kredit.de

- Facebook : www.facebook.com/bonkredit.de

- WhatsApp : 01523 615 06 28

Quelle est l'expérience d'autres clients avec Bon Kredit ?

Bon-Kredit a de bonnes à très bonnes évaluations sur Trustpilot, eKomiComment et flux financier. Il y a aussi des avis négatifs isolés. Souvent par des personnes qui n'ont pas obtenu de crédit. Mais la manière dont l'assurance est gérée est également critiquée à juste titre. Si tu souscris une assurance via Bon-Crédit, il se peut que ton crédit soit refusé et que tu doives assumer les coûts de l'assurance (désormais totalement inutile).

Quels sont les frais supplémentaires auxquels les emprunteurs peuvent s'attendre avec Bon Kredit ?

Il n'y a pas de frais supplémentaires pour les emprunteurs, sauf si tu souscris une assurance..

Bon-Kredit facture certes une commission de courtage pour ses services, mais celle-ci est déduite du taux d'intérêt. Exemple : demande auprès de la Sigma-Kreditbank* direct : 14 % d'intérêts. Demande via Bon-Crédit : 11% d'intérêts + 3% de commission = 14 % d'intérêts effectifs. Il n'y a donc pas de frais supplémentaires pour le client et il ne s'agit donc pas non plus d'une "arnaque".

Y a-t-il des frais pour la demande de crédit auprès de Bon Kredit ?

Non, il n'y a pas de frais pour la demande de crédit chez Bon Kredit. Les intérêts et les frais ne sont dus que lors de la conclusion d'un crédit.

Combien de temps faut-il en général pour que Bon Kredit soit prêt à conclure un contrat de crédit ?

Le premier examen ne dure en général que quelques minutes, mais il n'est que conditionnel. Dans les 24 heures, tu recevras une réponse par mail te confirmant ou non la possibilité d'obtenir un contrat de crédit via Bon-Kredit. Une fois que tu as reçu le Contrat de crédit signé Si tu as renvoyé le formulaire de demande à Bon-Crédit, le paiement prend environ 3-4 jours ouvrables.

Lire la suite :

Les 15 meilleurs prestataires : Quelle banque accorde un crédit en cas de mauvaise solvabilité ?

Les 15 meilleurs prestataires : Quelle banque accorde un crédit en cas de mauvaise solvabilité ?  Quelle banque est la plus susceptible d'obtenir un prêt ?

Quelle banque est la plus susceptible d'obtenir un prêt ?  Crédit auto sans SCHUFA ni solvabilité - 10 banques où ça marche

Crédit auto sans SCHUFA ni solvabilité - 10 banques où ça marche  Crédit étudiant à versement unique : 3 meilleures alternatives au BAföG

Crédit étudiant à versement unique : 3 meilleures alternatives au BAföG  Crédit suisse pour les Allemands

Crédit suisse pour les Allemands  Classement du crédit suisse : 7 prestataires de crédit suisses sans Schufa

Classement du crédit suisse : 7 prestataires de crédit suisses sans Schufa  Abonnement voiture sans Schufa ou malgré Schufa négatif : Top 5

Abonnement voiture sans Schufa ou malgré Schufa négatif : Top 5  Quelle banque accorde un crédit pour faible revenu ?

Quelle banque accorde un crédit pour faible revenu ?  Prêt sans revenu : 4 options (étudiant, Hartz 4, femme au foyer)

Prêt sans revenu : 4 options (étudiant, Hartz 4, femme au foyer)  Crédit malgré les indemnités de maladie - Meilleures options (plus de 10 prestataires)

Crédit malgré les indemnités de maladie - Meilleures options (plus de 10 prestataires)  Prêt avec contrat de travail à durée déterminée

Prêt avec contrat de travail à durée déterminée  Crédit après libération de la dette résiduelle : 15+ meilleurs prestataires

Crédit après libération de la dette résiduelle : 15+ meilleurs prestataires