Si tu reçois des rentrées d'argent (imprévues) sur le P-Konto, ces paiements seront déduits de l'exonération et la question peut se poser de savoir ce qu'il est possible de faire maintenant, ou comment Déjouer P-Konto peut, pour accentuer un peu la formulation.

Enfin, il existe quelques astuces qui te permettront de maximiser la somme d'argent disponible sur le P-Konto. Nous avons trouvé 7 astuces pour tromper le P-Konto. Nous te les présentons dans cet article.

Le P-Konto avec l'intention de priver les créanciers de leur argent est une obstruction et n'est donc pas légal. Cependant, personne ne peut t'imposer de continuer à travailler autant d'heures si tu dois reverser la majeure partie de ton salaire aux créanciers..

En outre, tu devrais vérifier si tu peux augmenter le montant de l'exonération P-Konto et quelle est la durée de validité d'une attestation P-Konto existante. En outre, il est conseillé de retirer à la fin du mois les avoirs inférieurs à la franchise P-Konto et de constituer une réserve de liquidités. Grâce à ces astuces, il est également possible de tricher avec le P-Konto de manière légale.

Dans cet article, nous te présentons les astuces suivantes qui te permettront de déjouer le P-Konto. Celles-ci sont résumées :

| Déjouer P-Konto par : | Notre avis juridique |

|---|---|

| Retirer le crédit non utilisé de la franchise | légal |

| 2. Faire payer les salaires en espèces ou redirigés vers un compte non-Schufa dans une autre banque | au moins une zone grise juridique |

| 3. Compte secondaire ou réserve de trésorerie pour les dépenses non essentielles | au moins une zone grise juridique |

| augmenter l'allocation | légal |

| Réduire les recettes et travailler moins | légal |

| Renouveler l'attestation | légal |

| Rejeter la double saisie avec demande | légal |

| Vérifier ses propres erreurs | légal |

| Annulation de la dette | légal |

C'est à toi qu'il revient de décider si tu peux moralement tromper le P-Konto et priver ainsi les créanciers de leur argent. En outre, lorsque tu trompes le P-Konto, tu dois veiller à ne pas commettre d'infraction.

Déjouer P-Konto Astuce 1 : Retirer le crédit non utilisé de la franchise

Ce que tu peux apprendre ici

- Déjouer P-Konto Astuce 1 : Retirer le crédit non utilisé de la franchise

- P-Konto déjouer Astuce 2 : se faire verser son salaire en espèces ou le transférer sur un compte sans découvert auprès d'une autre banque

- P-Konto déjouer Astuce 3 : compte secondaire ou réserve d'argent (déjouer pour les dépenses non vitales)

- P-Konto déjouer Astuce 4 : augmenter le montant de la franchise

- Déjouer P-Konto Astuce 5 : revenus réduits et moins de travail

- P-Konto déjouer Astuce 6 : prolonger l'attestation

- P-Konto déjouer Astuce 7 : refuser une double saisie de compte et de salaire

- Déjouer P-Konto Astuce 8 : vérifier ses propres erreurs : As-tu pris en compte tous les prélèvements ?

- P-Konto déjouer Astuce 9 : viser un accord avec annulation de la dette

- Conclusion

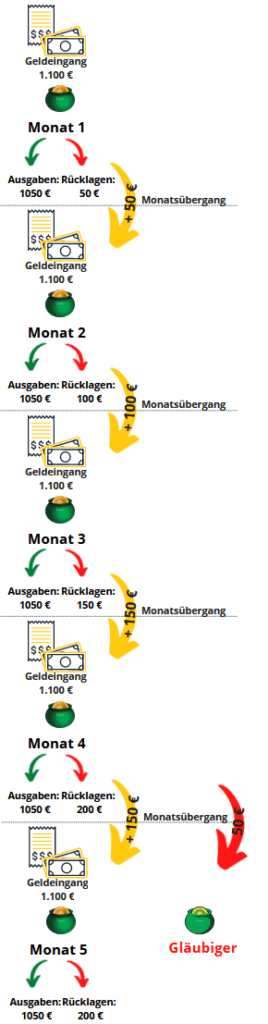

ProblèmeL'argent non utilisé sur le P-Konto ne peut être reporté que trois fois au maximum sur le mois suivant. Cela vaut également pour les avoirs inférieurs à l'abattement de saisie. Si tu transfères l'argent au quatrième mois, la banque le saisit, bien qu'il s'agisse d'un solde protégé. Le graphique suivant illustre comment se produit une sortie d'argent sur le P-Konto au quatrième mois. Nous partons du principe que tu gagnes 1.100 euros. Ton revenu se situe donc en dessous du allocation. Pour les imprévus, prévoyez 50 € par mois.

Déjouer P-Konto : Voici donc la première astuce pour déjouer le P-Konto de retirer du crédit non utilisé sur le P-Konto. Ainsi, il n'est plus disponible sur le compte et reste sous ton contrôle. En retirant de l'argent non utilisé, tu évites de :

- l'avoir non utilisé inférieur à la limite d'exonération est transféré plus de 3 fois et est ensuite versé aux créanciers et

- Des erreurs de la part de la banque dans l'application correcte (et compliquée) du transfert d'argent du FIFO au mois suivant peuvent se produire

Cette "astuce" te permet de mieux utiliser la franchise et d'obtenir ton argent sur le P-Konto. Cependant, tu ne devrais pas non plus retirer trop d'argent du P-Konto, sinon tu ne pourras plus effectuer de paiements sans argent liquide (p. ex. loyer, gaz, électricité) et tu auras des difficultés de paiement (puisque la franchise est déjà épuisée).

Veille à ce que tu aies pris en compte tous les paiements pour la franchise avant de retirer l'argent. Sinon, tu risques d'avoir des difficultés de paiement, car la franchise aura déjà été épuisée par le retrait anticipé de l'argent.

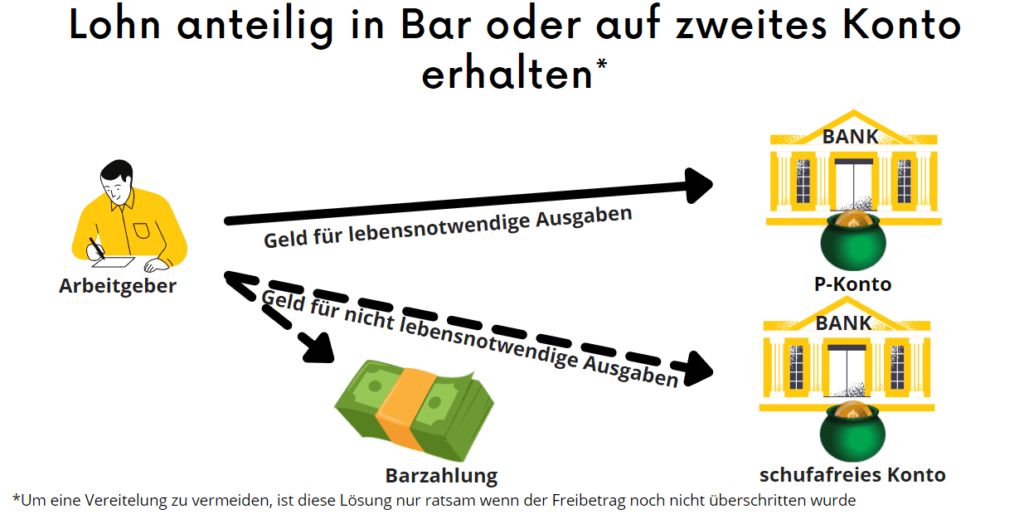

P-Konto déjouer Astuce 2 : se faire verser son salaire en espèces ou le transférer sur un compte sans découvert auprès d'une autre banque

Une autre astuce consiste à prendre une partie de ton salaire mensuel et à l'utiliser pour payer tes factures. se faire payer en espèces. Ainsi, l'argent n'est pas pris en compte dans l'abattement en cas de saisie sur le compte. Toutefois, cette astuce se situe au moins dans une zone grise du point de vue juridique.

Est-il punissable de contourner une saisie sur compte bancaire ?

Est-il punissable de contourner une saisie sur compte bancaire ?

Si l'astuce est utilisée pour faire passer de l'argent devant les créanciers, cette "astuce" n'est plus dans le domaine légal.

D'un point de vue juridique, il s'agirait d'une obstruction, ce qui, d'après §288 StGB est punissable. Toutefois, tout dépend du cas d'espèce. Car à l'inverse, la saisie d'un compte n'entraîne pas non plus l'obligation de verser tout l'argent sur le compte saisi. Le paiement d'un salaire en espèces n'est donc pas illégal en soi.

Voici encore quelques points de repère pour savoir quand il pourrait s'agir d'une obstruction :

Quand y a-t-il une menace de contrecarrer le transfert d'argent vers un deuxième compte

- Il y a risque d'évasion si le détournement de revenus est mis en place comme solution permanente pour mettre de l'argent de côté. Cela pourrait être considéré comme une tentative d'échapper à l'exécution. Si, en outre, le revenu détourné est supérieur à l'abattement de saisie, il est probable que l'on se trouve en présence d'une infraction pénale.

- Si un débiteur fait sortir de l'argent par le biais d'un compte fiduciaire ou d'un compte professionnel déguisé, un juge pourrait considérer qu'il s'agit d'une obstruction.

Quand menace non Frustration de détourner de l'argent vers un deuxième compte

- En revanche, il n'y a pas de risque d'entrave si le détournement de revenus vers d'autres comptes, n'est qu'une étape intermédiaire vers la paiement du revenu.

- Si la franchise de P-Konto n'est pas encore dépassée et que l'argent est détourné via d'autres comptes, il est également peu probable qu'il soit déjoué.

En outre, en cas d'échec, beaucoup de ne sont pas aussi chaudes que froides. De plus, les condamnations sont plutôt rares.

Alternative : deuxième compte

Si ton employeur ne peut pas te verser ton salaire en espèces, tu peux aussi le faire verser sur un deuxième compte. Tu ouvres ce deuxième compte als compte régulier malgré la saisie en cours. L'ouverture d'un deuxième compte en tant que P-Konto serait punissable, car tu ne peux avoir qu'un Pfändungsschutzkonto.

Le processus est décrit dans l'article Ouvrir un nouveau compte malgré une saisie décrites. Il n'est d'ailleurs pas interdit d'ouvrir un deuxième compte pendant une saisie.

Si tu ouvres un deuxième compte, tu dois garder les coordonnées bancaires aussi secrètes que possible. En effet, si les créanciers ont vent de ce compte, il est probable qu'ils le saisissent immédiatement et que tu ne puisses plus déjouer le P-Konto.

Un autre conseil : pour des raisons de confidentialité, il est préférable d'aller voir un Compte sans Schufa attraper. Il y a de bons comptes sans requête Schufa Vivid Money*, Nuri* ou Bunq*. Il est également essentiel que tu n'ouvres pas le compte dans le même groupe bancaire. Si tu as un P-Konto à la Sparkasse, on ne t'ouvrira pas un deuxième compte normal en parallèle.

P-Konto déjouer Astuce 3 : compte secondaire ou réserve d'argent (déjouer pour les dépenses non vitales)

L'astuce suivante consiste à constituer une réserve d'argent supplémentaire en plus du P-Konto. Pour cela, tu utilises un deuxième compte ou une réserve d'argent. Tu utilises cette réserve pour toutes les dépenses non vitales. L'employeur te verse une partie de ton salaire sur ce compte ou te le paie directement en espèces.

La part restante de ton salaire est versée régulièrement sur ton P-Konto.

Tu peux ainsi constituer une réserve sur ton deuxième compte. Cette réserve t'assure une certaine sécurité et t'aide aussi à pouvoir payer rapidement de l'argent pour un futur arrangement avec les créanciers devant le tribunal, comme tu l'as lu dans l'article "Ouvrir un nouveau compte malgré la saisie...".

Attention : Le détournement de paiements via d'autres comptes de, par exemple, des conjoints ou des enfants pourrait être considéré par un tribunal comme faisant échec à la saisie. Ce faisant, le débiteur peut être passible de poursuites en vertu de l'article 288, paragraphe 1, du code pénal. Si un créancier prend connaissance du compte, il peut le saisir en totalité sans aucune limite d'exonération. De plus, l'assistant qui met le compte à disposition peut également être poursuivi s'il connaît le contexte. Parce que son aide pour contourner la saisie pourrait être interprétée par un tribunal comme une aide à une infraction pénale

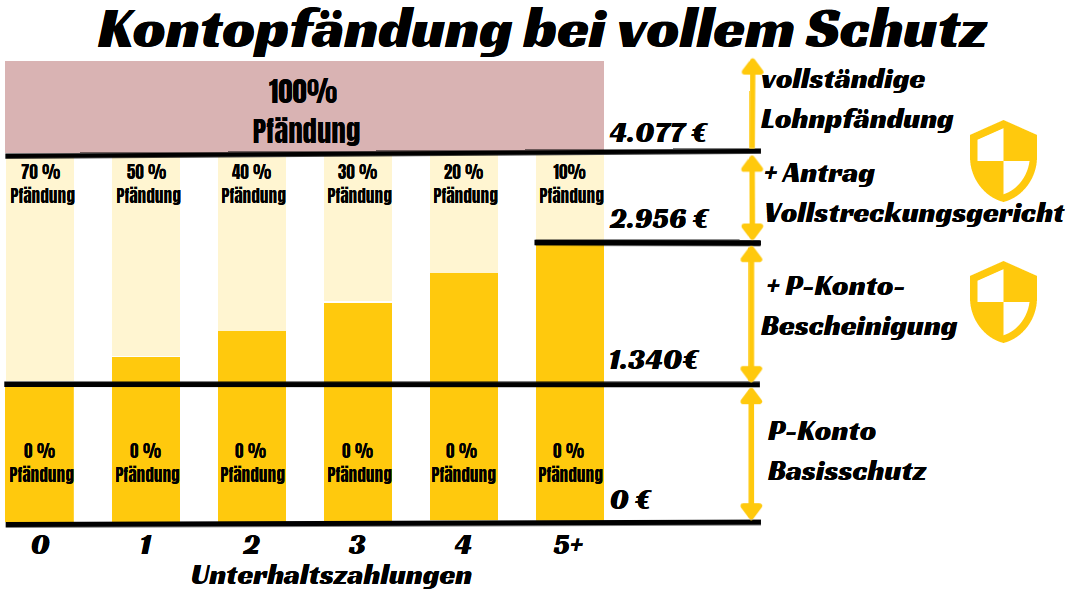

P-Konto déjouer Astuce 4 : augmenter le montant de la franchise

En raison de la situation de stress, les personnes concernées oublient souvent qu'un montant exonéré plus élevé peut être débloqué sur le Pfändungsschutzkonto dans de nombreux cas. Pourtant, le allocation de baseSi tu as des enfants ou si tu es marié, tu n'as pas droit à l'abattement. Tu peux donc déjouer le P-Konto restrictif en augmentant la franchise (§ 902 ZPO). Le site Augmentation de la franchise P-Konto dure généralement quelques jours seulement une fois que vous avez soumis la demande dans son intégralité.

Utilise un Calculateur de saisiepour voir si tu peux augmenter le montant de l'exonération sur le P-Konto.

Tu ne peux disposer qu'une seule fois par mois du montant libre sur ton compte. Le moment où les paiements sont effectués au cours du mois n'a pas d'importance. En effet, à la fin du mois, les montants supérieurs à la franchise sont transférés par la banque sur un compte de moratoire et versés aux créanciers après un certain temps d'attente. Le processus de paiement exact est décrit dans l'article "Qu'est-ce qui se passe avec trop d'argent sur le P-Konto décrit“.

Quand peut-on utiliser le P-Konto Montant de l'exonération augmenter durablement ?

Tu peux augmenter l'abattement de manière permanente si tu as des enfants à charge. De même, il est possible d'augmenter durablement l'abattement P-Konto si tu reçois des allocations de chômage ou des allocations de demandeur d'asile pour d'autres personnes sur ton compte. En outre, tu peux augmenter le P-Konto Augmenter le montant de l'exonérationSi tu reçois plus d'argent en vertu du SGB II, XII ou AsylbLG. Une autre possibilité d'augmenter la franchise P-Konto est une atteinte à l'intégrité physique ou à la santé qui entraîne des dépenses supplémentaires pour toi. Le montant de la franchise P-Konto est également augmenté des allocations familiales et du supplément pour enfants si le montant de la franchise est ainsi dépassé.

Quand peut-on utiliser le P-Konto Augmenter le montant de l'exonération une seule fois?

En outre, tu peux faire augmenter une fois la franchise P-Konto si tu as une Prestation sociale de l'année précédente. Mais une augmentation de l'abattement de base est également possible en cas de versement ultérieur d'allocations de chômage, d'allocations pour demandeurs d'asile ou d'allocations familiales/supplément familial.

S'il s'agit d'un revenu du travail versé tardivement tu peux demander une augmentation unique de la franchise jusqu'à 500 €. Les paiements ultérieurs plus élevés ne peuvent pas non plus être saisis s'ils n'auraient pas été saisissables s'ils avaient été payés à temps. Enfin, les prestations en espèces de la mère et de l'enfant ne peuvent pas être saisies afin de protéger la vie à naître. Pour en savoir plus sur l'augmentation du seuil de saisie, voir l'article "P-Konto Allocation dépassée en raison d'un paiement supplémentaire“.

Déjouer P-Konto Astuce 5 : revenus réduits et moins de travail

Si tu dépasses l'abattement de P-Konto et que ton travail le permet, tu peux aussi réduire tes revenus et travailler moins. Après tout, l'argent excédentaire n'est de toute façon pas à ta disposition. De plus, la réduction des revenus est un moyen pratique de contourner les règles du P-Konto en toute légalité.

P-Konto déjouer Astuce 6 : prolonger l'attestation

De plus, beaucoup de gens oublient que l'attestation P-Konto pour l'abattement majoré expire également. Dans ce cas, le montant de l'exonération est réinitialisé au montant de l'exonération de base. Il est donc conseillé de noter dans ton calendrier la durée de validité de l'attestation P-Konto. Lorsque l'échéance est proche, tu fais prolonger l'attestation P-Konto.

Si tu n'es pas sûr(e) ou si tu ne connais plus la date exacte de validité du certificat P-Konto, il est recommandé de demander à la banque.

P-Konto se joue de l'astuce 7 : Appuie sur une Double saisie de compte et de salaire à partir de

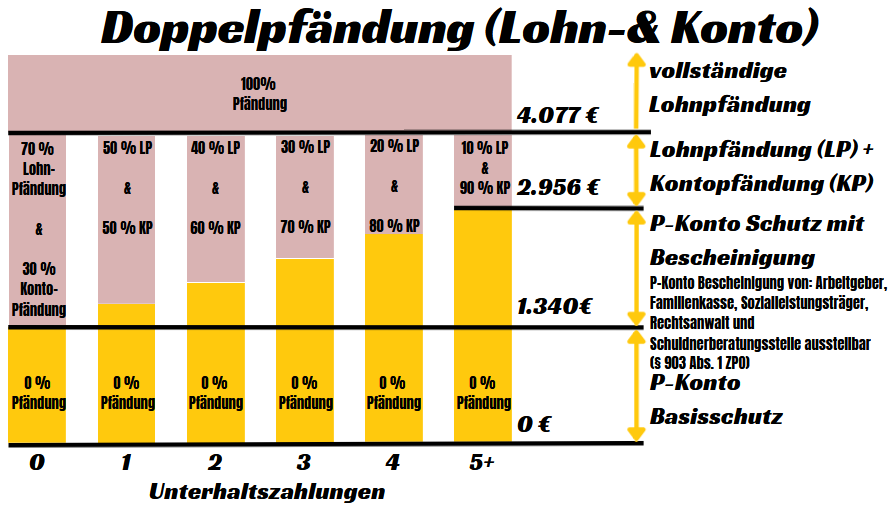

Lors de la Double saisie du compte et du salaire, il existe une saisie sur salaire et une saisie sur compte en même temps. Cette double saisie peut se produire si le revenu est supérieur à l'abattement de saisie, il peut y avoir une double saisie en cas de saisie de salaire et de compte. En tant que débiteur, tu ne dois pas accepter cette double saisie.

Pour éviter la double saisie, il ne suffit pas d'augmenter le montant de la franchise du P-Konto. Le débiteur doit en outre introduire une demande auprès du tribunal d'exécution s'il souhaite protéger des montants supérieurs aux montants exonérés sur le Pfändungsschutzkonto. Ensuite, le montant saisi en double peut être débloqué. Il te reste donc plus d'argent pour vivre.

Toutefois, le remboursement de la dette est également prolongé, étant donné qu'un montant plus faible y est consacré. La double saisie présente donc des avantages et des inconvénients.

Avec le Calculateur de saisie tu peux vérifier s'il y a une double saisie.

AvantLes montants supérieurs à l'abattement sont saisis dans leur intégralité. Par exemple, pour une personne sans pension alimentaire, les montants supérieurs à l'abattement sont d'abord saisis à hauteur de 70 % lors du versement du salaire. Ensuite, les 30 % restants de l'excédent sur le compte sont saisis. Il y a donc une double saisie sur le salaire et sur le compte.

AprèsAvec une demande auprès du tribunal d'exécution, les rentrées d'argent supérieures à l'abattement de P-Konto ne sont plus saisies qu'au prorata. Ainsi, pour une personne sans pension alimentaire, les revenus excédentaires ne seront plus saisis qu'au prorata de 70 %.

Déjouer P-Konto Astuce 8 : vérifier ses propres erreurs : As-tu pris en compte tous les prélèvements ?

Vérifier ses propres erreurs n'est pas une astuce en soi, mais c'est souvent la raison pour laquelle plus d'argent que nécessaire est versé aux créanciers. C'est pourquoi il est également important de vérifier ses propres erreurs.

Beaucoup de gens oublient que le montant exonéré P-Konto ne comprend pas seulement les retraits, mais aussi tous les prélèvements, les virements et les prélèvements automatiques. Une erreur fréquente que font les personnes concernées lors de la détermination de la franchise P-Konto est de ne pas tenir compte uniquement des retraits d'espèces sur le compte, mais également des frais qui sont débités. Il s'agit par exemple des paiements de loyer sans numéraire, des assurances ou des paiements au fournisseur d'électricité et de gaz.

En effet, tous ces paiements doivent être pris en compte dans le montant de l'exonération. C'est pourquoi il peut aussi être conseillé de ne retirer l'argent restant de la franchise qu'à la fin du mois, afin de ne pas avoir de problèmes de paiement avant.

P-Konto déjouer Astuce 9 : viser un accord avec annulation de la dette

Essaie d'obtenir une remise de dette et offre au créancier une somme supérieure à celle qu'il obtiendrait en cas de faillite privée mais inférieure au montant total de la dette.

Un règlement extrajudiciaire des dettes peut satisfaire le créancier, tout en étant moins cher que l'effacement complet des dettes. La question est de savoir combien d'argent tu dois offrir au créancier pour qu'il accepte l'accord malgré un paiement incomplet.

Le montant de l'offre de concordat dépend des circonstances de chaque cas. Toutefois, en règle générale, l'offre de concordat doit être supérieure à la somme que le créancier obtiendrait en cas d'insolvabilité privée du débiteur.

La Schufa lors d'un règlement extrajudiciaire

De nombreuses personnes concernées s'inquiètent également de l'impact d'un effacement de dettes par le biais d'une transaction sur leur relevé Schufa.

Les inquiétudes sont pourtant infondées. En effet, si les créanciers acceptent l'accord et que les dettes sont réglées par des versements échelonnés ou un paiement unique, tu peux demander la suppression de l'inscription Schufa. Toutefois, si les paiements échelonnés de l'accord de règlement des dettes restent incomplets, l'inscription négative Schufa sera également maintenue.

Conclusion

Si tu fais activement passer de l'argent devant les créanciers, il s'agit très probablement d'une obstruction et donc pas d'une possibilité légale. Cependant, personne ne peut t'imposer de continuer à travailler autant d'heures si tu dois reverser la majeure partie de ton salaire aux créanciers.

En outre, tu devrais vérifier si tu peux augmenter le montant de l'exonération P-Konto et quelle est la durée de validité d'une attestation P-Konto existante. En outre, il est conseillé de retirer à la fin du mois les avoirs inférieurs à la franchise P-Konto et de constituer une réserve de liquidités. En outre, tu peux également obtenir une remise de dette par le biais d'un accord extrajudiciaire avec tes créanciers. Pour ce faire, propose au créancier une somme supérieure à celle qu'il obtiendrait en cas de faillite privée, mais inférieure au montant total des dettes. Ainsi, vous serez tous deux gagnants.

Grâce à ces astuces, il est également possible de tromper le P-Konto de manière légale, et tu n'auras pas à faire face à des problèmes tels que pas de paiement malgré le crédit sur le P-Konto se battre.

Dans cet article, nous te présentons les astuces suivantes qui te permettront de déjouer le P-Konto. Celles-ci sont résumées :

| Déjouer P-Konto par : | Notre avis juridique |

|---|---|

| Retirer le crédit non utilisé de la franchise | légal |

| 2. Faire payer les salaires en espèces ou redirigés vers un compte non-Schufa dans une autre banque | au moins une zone grise juridique |

| 3. Compte secondaire ou réserve de trésorerie pour les dépenses non essentielles | au moins une zone grise juridique |

| augmenter l'allocation | légal |

| Réduire les recettes et travailler moins | légal |

| Renouveler l'attestation | légal |

| Rejeter la double saisie avec demande | légal |

| Vérifier ses propres erreurs | légal |

| Annulation de la dette | légal |

Lire la suite :

Ouvrir un deuxième compte malgré P-Konto ? - en 5 étapes

Ouvrir un deuxième compte malgré P-Konto ? - en 5 étapes  5 conseils peu connus : P-Konto Franchise dépassée - Comment récupérer mon argent ?

5 conseils peu connus : P-Konto Franchise dépassée - Comment récupérer mon argent ?  P-Konto : 2 salaires reçus en un mois (Que se passe-t-il maintenant ?)

P-Konto : 2 salaires reçus en un mois (Que se passe-t-il maintenant ?)  Augmenter l'allocation P-Konto - Combien de temps cela prend-il ?

Augmenter l'allocation P-Konto - Combien de temps cela prend-il ?  P-Konto pas de paiement malgré le crédit : C'est la raison

P-Konto pas de paiement malgré le crédit : C'est la raison  P-Konto Allocation dépassée en raison d'un paiement supplémentaire

P-Konto Allocation dépassée en raison d'un paiement supplémentaire  Tableau des saisies 2023/2024 - Une présentation facile à comprendre

Tableau des saisies 2023/2024 - Une présentation facile à comprendre  Calculateur de saisie 2022/2023 : Le secret de la limite d'insaisissabilité

Calculateur de saisie 2022/2023 : Le secret de la limite d'insaisissabilité  Double saisie de compte et de salaire : ce que tu dois faire maintenant

Double saisie de compte et de salaire : ce que tu dois faire maintenant  Que se passe-t-il si on a trop d'argent sur P-Konto ? - 2 conséquences fatales

Que se passe-t-il si on a trop d'argent sur P-Konto ? - 2 conséquences fatales  Ouvrir un compte Norisbank P-Konto

Ouvrir un compte Norisbank P-Konto  Ouvrir une caisse d'épargne P-Konto

Ouvrir une caisse d'épargne P-Konto