En cas de saisie, il est conseillé, pour assurer ton existence, d'avoir un Pfändungsschutzkonto ouvre. Tu peux également convertir ton compte existant en Pfändungsschutzkonto. Bien que les comptes P promettent une protection des avoirs, il arrive qu'une paiement sur le P-Konto n'est pas possible malgré le crédit. Souvent, le crédit te revient certes légalement, mais le retrait au distributeur automatique de billets ou le virement ne fonctionne pas pour autant. Si aucune disposition n'est possible malgré le P-Konto, cela peut rapidement menacer ton existence. Surtout si tu as des obligations alimentaires pour d'autres personnes. Dans cet article, nous allons nous pencher sur la problématique sous-jacente.

Pour cela, nous listons 9 raisons pourquoi il n'est pas possible de retirer de l'argent sur ton P-Konto alors que tu as du crédit. En outre, tu trouveras à la fin de l'article une Liste de contrôleSi tu as besoin d'aide, tu peux utiliser le formulaire de demande de retrait, qui te permet de vérifier pourquoi aucun retrait n'est possible sur le P-Konto malgré le solde disponible.

Résumé de l'essentiel sur le thème "pas de retrait malgré un solde sur le P-Konto

Ce que tu peux apprendre ici

- Résumé de l'essentiel sur le thème "pas de retrait malgré un solde sur le P-Konto

- Qu'est-ce qu'un P-Konto ?

- Quels montants exonérés sont protégés contre les mesures de saisie sur le P-Konto ?

- Quand n'y a-t-il pas de paiement sur le P-Konto malgré le crédit ?

- 1. pas de paiement malgré le crédit, car P-Konto franchise dépassée

- 2. si les entrées de paiement n'ont pas encore été comptabilisées, il n'y a pas non plus de paiement malgré le crédit sur le P-Konto

- 3. la banque n'a pas encore vérifié la réception du paiement

- 4. si une charge est notée, la banque peut déjà la déduire de l'abattement

- 5. il n'y a pas de décision du tribunal d'exécution lorsque les gains sont supérieurs au montant de la franchise

- 6. le paiement complémentaire du Jobcenter n'a pas été signalé à la banque

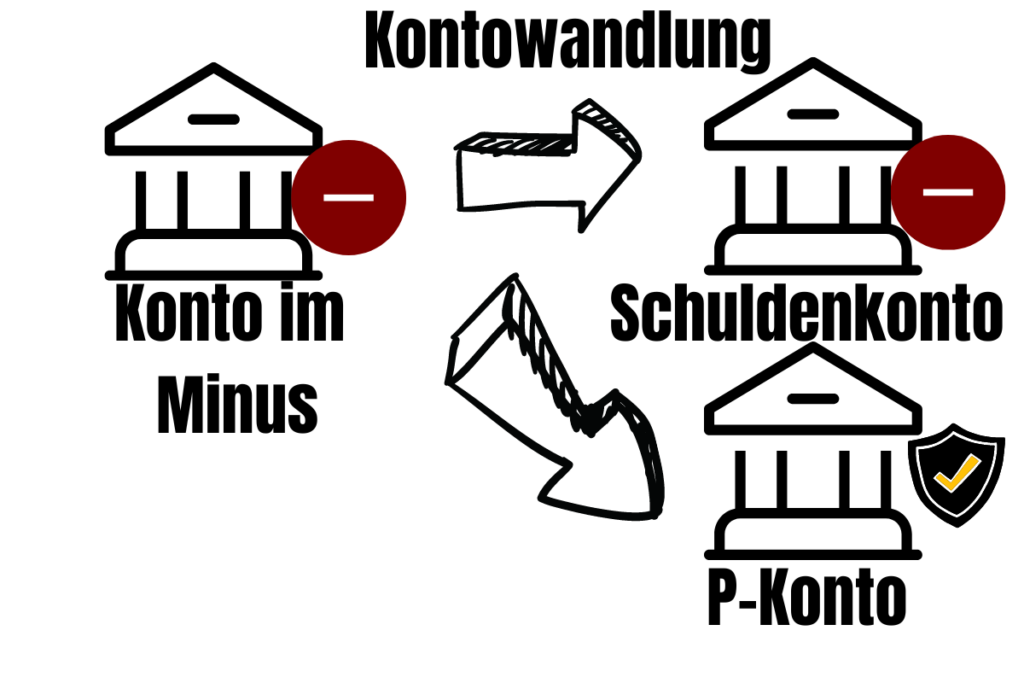

- 7. le P-Konto était en négatif avant la conversion

- 8. existe-t-il un deuxième P-Konto au même nom ?

- 9. la banque a-t-elle bloqué le compte en raison d'activités suspectes ?

- Utilise la liste de contrôle pour savoir pourquoi il n'est pas possible d'effectuer un retrait alors que tu as du crédit sur ton P-Konto.

- Ce que tu peux faire si la banque n'autorise pas de retrait malgré un solde sur le P-Konto

- Sur le P-Konto, tu disposes chaque mois d'un montant libre que la banque ne peut pas saisir.

- Si tu dépasses la franchise, l'argent excédentaire est transféré sur le compte de sortie, si une saisie existe.

- Les entrées d'argent sont souvent affichées par la banque en ligne avant leur date de valeur. Toutefois, ils ne sont disponibles pour le paiement qu'après leur comptabilisation (généralement un ou deux jours plus tard).

- Les prélèvements et autres débits de compte peuvent déjà avoir été déduits du montant exonéré. Cela concerne les débits de compte annoncés à l'avance et que la banque n'a pas encore débités.

- Parfois, les banques exigent une décision de justice avant d'adapter le montant de l'abattement et de le rendre disponible pour le paiement. Par exemple, si tu as droit à des abattements plus élevés que l'abattement de base (par exemple en cas de la saisie simultanée du compte bancaire et du salaire).

- Si aucun retrait n'est plus possible malgré le solde, il pourrait également y avoir un blocage du compte P-Konto. Par exemple, si plusieurs comptes P ont été ouverts en même temps, la banque peut bloquer le compte, car le deuxième P-Konto protégerait un montant supérieur à celui autorisé par la loi.

- Mais en cas de découvert ou d'activité suspecte sur le compte, la banque peut aussi bloquer le P-Konto malgré le solde.

- Si tu ne peux pas expliquer pourquoi il n'est pas possible d'effectuer un retrait malgré un solde sur le P-Konto, contacte la banque.

Qu'est-ce qu'un P-Konto ?

Un P-Konto est un Pfändungsschutzkonto qui permet d'obtenir des crédits jusqu'au limite d'exemption de saisie-arrêt protège contre les mesures de saisie. Ainsi, avec un P-Konto, tu disposes de suffisamment d'argent pour financer ta subsistance grâce à l'abattement de base. En effet, avec un P-Konto, la banque n'a pas le droit de transférer le montant de l'exonération mensuelle au créancier. Le montant de tes dettes n'a aucune importance.

Mais les montants supérieurs peuvent également être protégés si une Double saisie de compte et de salaire est disponible. Le montant de l'abattement dépend du nombre d'enfants. Ce que beaucoup de gens ne savent pas, c'est que les personnes mariées peuvent faire valoir des abattements supplémentaires. Tu peux connaître le montant de l'abattement P-Konto avec un Calculateur de saisie calculer le montant de la taxe. Ce faisant, le calculateur tient également compte de quelques autres points qui pourraient augmenter le montant de l'exonération sur le P-Konto.

En général, tu ne peux ouvrir qu'un seul P-Konto. Mais cela n'inclut pas le droit de créer un ouvrir un deuxième compte malgré une saisie existanteTant que tu ne gères qu'un seul des deux comptes en P-Konto. Si tu as un compte joint avec ton partenaire qui risque d'être saisi, il est urgent que tu fasses ouvrir un compte individuel et que tu le transformes en P-Konto. Malheureusement, vous ne pouvez pas gérer des comptes joints en tant que P-Konto.

Pour cela, je conseille Paycenter Suprema-Card*. Il s'agit d'un compte qui peut être transformé en P-Konto sans demande compliquée (comme dans d'autres banques). Il suffit pour cela de quelques clics dans la banque en ligne.

Quels montants exonérés sont protégés contre les mesures de saisie sur le P-Konto ?

Si tu fais convertir ton compte en P-Konto, 1.340 € sont protégés contre la saisie. Si tu paies une pension alimentaire à tes enfants ou à ton conjoint, tu peux faire valoir d'autres abattements. Mais même si tu vis dans un mariage où ton partenaire n'a pas de revenu propre, tu as une obligation alimentaire et tu peux faire inscrire des abattements supplémentaires sur le P-Konto. Pour ce faire, tu dois présenter à la banque les justificatifs correspondants. Si la banque ne veut pas augmenter le montant de l'abattement sur le P-Konto, tu peux faire une demande auprès du tribunal d'exécution pour augmenter le montant de l'abattement.

Les abattements suivants sont protégés sur le P-Konto contre les mesures de saisie en fonction des obligations d'entretien. Tu bénéficies d'abattements plus importants pour un enfant à charge ou un(e) conjoint(e).

- Propre enfant : +1 obligation d'entretien

- Conjoint sans revenu propre : +1 obligation alimentaire

- Tu dois payer une pension alimentaire pour un conjoint séparé : +1 obligation alimentaire

| Nombre de personnes à charge (par ex. enfants, conjoint) | Montant de l'exonération de saisie |

|---|---|

| 0 | 1.402,18 € |

| 1 | 1.929,94 € |

| 2 | 2.224,14 € |

| 3 | 2.518,34 € |

| 4 | 2.812,54 € |

| 5 et plus | 3.106,74 |

Quand n'y a-t-il pas de paiement sur le P-Konto malgré le crédit ?

En cas de difficultés financières, tu es tributaire de la disponibilité d'argent à court terme. Cependant, dans certains cas, la banque peut refuser de retirer de l'argent malgré le solde du P-Konto. Différentes raisons peuvent être à l'origine de l'impossibilité de retirer de l'argent sur le P-Konto malgré un solde suffisant.

1. pas de paiement malgré le crédit, car P-Konto Franchise dépassée

Pour déterminer le montant de l'exonération mensuelle épuisée, la banque fait la somme de toutes les entrées sur le compte au cours d'un mois. Si tu as plusieurs entrées sur ton compte au cours d'un mois et que tu ne sais pas si la franchise a déjà été utilisée, il se peut que tu dépasses le montant de la franchise sur le P-Konto. Notamment en cas de Paiement des arriérés de salaire et de prestations sociales les problèmes sont fréquents.

Le graphique montre les montants exonérés :

- Avec la protection de base P-Konto (image 1),

- Y compris les montants supplémentaires débloqués en raison de pensions alimentaires avec certificat P-Konto (image 2) et

- Avec une protection complète P-Konto et une demande auprès du tribunal d'exécution (image 3).

Si tu as dépassé le montant exonéré sur le P-Konto, la banque place l'argent excédentaire sur un Compte de sortieet le verse aux créanciers trois mois plus tard. C'est la procédure fortement abrégée qui est décrite plus en détail dans l'article "Que se passe-t-il si on a trop d'argent sur le P-Konto ??" est décrit.

2. si les entrées de paiement n'ont pas encore été comptabilisées, il n'y a pas non plus de paiement malgré le crédit sur le P-Konto

Si les entrées de paiement ne sont pas encore comptabilisées (mises en valeur), il n'y a pas non plus de paiement malgré le crédit sur le P-Konto. Vérifie donc à nouveau un ou deux jours plus tard si l'entrée d'argent a déjà été validée. S'il s'agit d'un montant annoncé qui doit encore être comptabilisé, celui-ci n'apparaît qu'avec un certain retard dans la banque en ligne ou sur le relevé de compte.

Les opérations préenregistrées sont certes listées dans les services bancaires en ligne, mais elles ne sont pas encore prises en compte dans le solde total (état du compte). C'est pourquoi il y a souvent des malentendus concernant les opérations préenregistrées, car un paiement n'est pas possible grâce à l'opération préenregistrée malgré un solde actuel suffisant.

3. la banque n'a pas encore vérifié la réception du paiement

Mais même après la date de valeur de la réception de l'argent, il peut s'écouler encore un jour ouvrable bancaire avant qu'une disposition soit possible. En effet, la banque doit vérifier individuellement si les crédits d'un P-Konto dépassent le montant de l'exonération. La plupart du temps, ces contrôles se font à l'aide d'une tableau de saisie-arrêt automatisé, de sorte qu'il n'y a pas de retard notable.

Néanmoins, dans certains cas, un contrôle manuel de la réception des fonds peut être nécessaire et nécessiter l'intervention d'un employé de la banque.. Ainsi, tu vois déjà l'argent sur ton compte, mais il faut qu'un employé vérifier d'abord si le montant exonéré a été dépassé avec l'avoir.

4. si une charge est notée, la banque peut déjà la déduire de l'abattement

Mais même si le solde de ton compte est suffisamment élevé, il se peut qu'un débit soit préenregistré. La banque peut déjà pré-compenser ce débit avec la franchise. Tu ne peux alors plus disposer de la totalité du compte. Il faut savoir que les écritures marquées ne sont pas toujours visibles directement dans la banque en ligne ou sur le relevé de compte. Souvent, il faut attendre plusieurs jours avant que la banque ne débite un compte, mais dans de nombreuses banques, les préinscriptions sont directement visibles.

5. il n'y a pas de décision du tribunal d'exécution lorsque les gains sont supérieurs au montant de la franchise

Cela devient également délicat si tu gagnes plus que le montant exonéré et que tu souhaites protéger l'argent sur le P-Konto de la manière dont les tableau de saisie-arrêt est prévue. Si tu présentes simplement tes fiches de paie à la banque, il se peut que la banque refuse de débloquer des montants supérieurs à l'abattement.

C'est aussi parce que les Banque doit être responsableSi elle réclame trop peu d'argent au débiteur. Les experts recommandent donc, pour les revenus supérieurs à l'abattement, de faire débloquer les montants par une demande auprès du tribunal d'exécution. Si tu peux présenter à la banque une décision de justice concernant le revenu à protéger, elle le reconnaîtra et ne versera pas les montants au créancier.

Le tribunal peut exiger que tu aies déjà essayé d'augmenter l'abattement sur le P-Konto par d'autres moyens avant de s'adresser au tribunal. Cependant, la banque n'accepte souvent que les décisions du tribunal d'exécution lorsqu'elle doit augmenter le montant de l'abattement au-delà de l'abattement de base.

Pour déclencher le conflit, tu devrais donc d'abord présenter à la banque, par exemple, des attestations de prestations sociales ou les trois derniers bulletins de salaire.

Si la banque l'accepte, c'est beaucoup plus rapide que de passer par le tribunal. Si la banque refuse l'augmentation, tu as la preuve, exigée par le tribunal, d'une tentative infructueuse d'augmentation de la franchise sans passer par le tribunal.

6. le paiement complémentaire du Jobcenter n'a pas été signalé à la banque

Si tu as reçu un paiement complémentaire, tu dois le faire attester et envoyer à la banque le "formulaire P-Konto" dûment rempli pour augmenter une fois le montant de l'exonération. Dans le cas contraire, le paiement complémentaire sera traité comme un revenu régulier et il se peut qu'aucun versement ne soit possible malgré le crédit sur le P-Konto.

7. le P-Konto était en négatif avant la conversion

Avec un P-Konto, il n'est pas possible d'avoir un découvert sur le compte, car le P-Konto est géré sur la base d'un solde créditeur. Toutefois, depuis la réforme de la réglementation du P-Konto en décembre 2021, les débiteurs ont le droit de faire convertir un compte en négatif en un P-Konto. Les dettes sont alors décomptabilisées sur un compte séparé et ne peuvent plus être compensées par l'abattement de saisie. Toutefois, les dettes effacées du solde négatif du compte continuent d'exister si la saisie a déjà été effectuée. Cela peut encore poser problème aux débiteurs par la suite, car le législateur a omis de fixer un montant maximal pour les intérêts des dettes effacées dans le cadre de la réforme P-Konto 2021, raison pour laquelle la banque les facture désormais souvent avec le taux d'intérêt élevé du découvert.

A cet égard, il y a eu des cas où la banque a d'abord exigé une reconversion du P-Konto en un billet normal. Girokonto avant de mettre le solde du compte à disposition pour paiement. Ainsi, la banque pouvait contraindre le débiteur à payer les dettes en suspens grâce au découvert en compte.

8. existe-t-il un deuxième P-Konto au même nom ?

Si la banque refuse de prendre une décision malgré la protection P-Konto mise en place, cela pourrait être dû au fait que mplusieurs comptes de protection contre la saisie au même nom ont été mis en place. De cette manière, un montant d'exonération plus élevé peut être protégé contre la saisie. En effet, sur chaque P-Konto, l'abattement de base est à nouveau protégé contre les créanciers. Toutefois, les débiteurs ne sont pas autorisés à ouvrir plusieurs comptes P en parallèle (§ 850k ZPO). Si la banque s'aperçoit de l'infraction, elle bloque le compte P-Konto, ce qui rend toute utilisation impossible.

9. la banque a-t-elle bloqué le compte en raison d'activités suspectes ?

Si aucun paiement n'est possible malgré le solde du P-Konto et que les raisons précédentes ne se sont pas vérifiées, il pourrait s'agir d'une erreur de paiement. Blocage du compte de la caisse d'épargne ou d'une banque.

Si le titulaire du compte utilise son compte pour des activités délictueuses telles que Blanchiment d'argent ou activités illégalesla banque peut bloquer le P-Konto. De même, les banques et les caisses d'épargne bloquent le compte lorsque mouvements de compte irréguliers ou inhabituels ne sont pas constatés. En effet, cela pourrait signifier qu'un abus a été commis par des tiers. Un blocage sert alors à protéger le titulaire du compte. Mais même si le compte est à peine crédité et n'a pas été actif depuis longtemps, la banque peut le bloquer temporairement.

Utilise la liste de contrôle pour savoir pourquoi il n'est pas possible d'effectuer un retrait alors que tu as du crédit sur ton P-Konto.

Ce que tu peux faire si la banque n'autorise pas de retrait malgré un solde sur le P-Konto

Si tu as du crédit sur ton compte, mais que tu ne peux pas encore en disposer, c'est généralement parce que l'écriture n'a pas encore été validée et contrôlée. Cela signifie que tu dois parfois attendre un ou deux jours ouvrables bancaires après la réception de l'argent avant de pouvoir en disposer, mais dans la plupart des cas, la date de valeur intervient l'après-midi de la réception du compte. Tu peux donc en quelques heuresLe montant de l'aide peut être déterminé en fonction de l'état de santé de la personne concernée.

Si tu n'es toujours pas sûr de la raison pour laquelle aucun retrait n'est possible sur le P-Konto malgré un solde suffisant, vérifie à nouveau ces points et contacte immédiatement ta banque ou laisse un commentaire ici.

- Pas de paiement malgré l'avoir, car P-Konto franchise dépassée

- Si les entrées de paiement n'ont pas encore été comptabilisées, il n'y a pas non plus de paiement malgré le crédit sur le P-Konto.

- La banque n'a pas encore vérifié la réception du paiement

- Si une charge est annoncée, la banque peut déjà la déduire de l'abattement.

- Si le salaire est supérieur à la franchise, il n'y a pas de décision du tribunal d'exécution.

- Le paiement complémentaire du Jobcenter n'a pas été signalé à la banque

- Le P-Konto était en négatif avant la conversion

- Existe-t-il un deuxième P-Konto au même nom ?

- La banque a-t-elle bloqué le compte ?

Lire la suite :

5 conseils peu connus : P-Konto Franchise dépassée - Comment récupérer mon argent ?

5 conseils peu connus : P-Konto Franchise dépassée - Comment récupérer mon argent ?

Calculateur de saisie 2022/2023 : Le secret de la limite d'insaisissabilité

Calculateur de saisie 2022/2023 : Le secret de la limite d'insaisissabilité

Double saisie de compte et de salaire : ce que tu dois faire maintenant

Double saisie de compte et de salaire : ce que tu dois faire maintenant

Que se passe-t-il si on a trop d'argent sur P-Konto ? - 2 conséquences fatales

Que se passe-t-il si on a trop d'argent sur P-Konto ? - 2 conséquences fatales