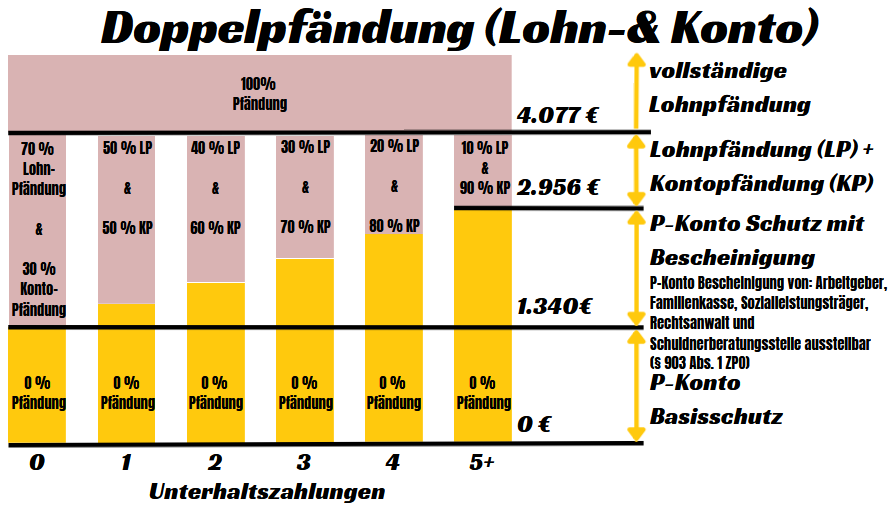

Dans le cas d'une double saisie de compte et de salaire, il y a à la fois une saisie de salaire et une saisie de compte. Le risque de double saisie existe lorsque le le montant légal de l'exonération de saisie (selon la loi actuelle) tableau de saisie-arrêt) est supérieure à la franchise (statique de base) protégée sur le P-Konto. C'est le cas lorsque les seuils statiques d'exonération P-Konto sont dépassés entre 1.340 € (sans obligation alimentaire) et 2.956 € (avec 5 obligations alimentaires ou plus).

Les montants supérieurs à l'abattement sont saisis en cas de double saisie du compte et du salaire. saisi dans son intégralité. Par exemple, l'employeur d'une personne qui n'a pas de pension alimentaire saisit d'abord les sommes supérieures à l'abattement à 70 % (pour la paiement du salaire). Ensuite, la banque transfère les 30 % restants de l'excédent au-dessus du montant de l'exonération au compte du créancier. Il y a donc une double saisie sur le salaire et sur le compte, ce qui fait que les montants supérieurs à l'exonération sont saisis à hauteur de 100 %, l'employeur et la banque transférant les montants au créancier dans des proportions différentes.

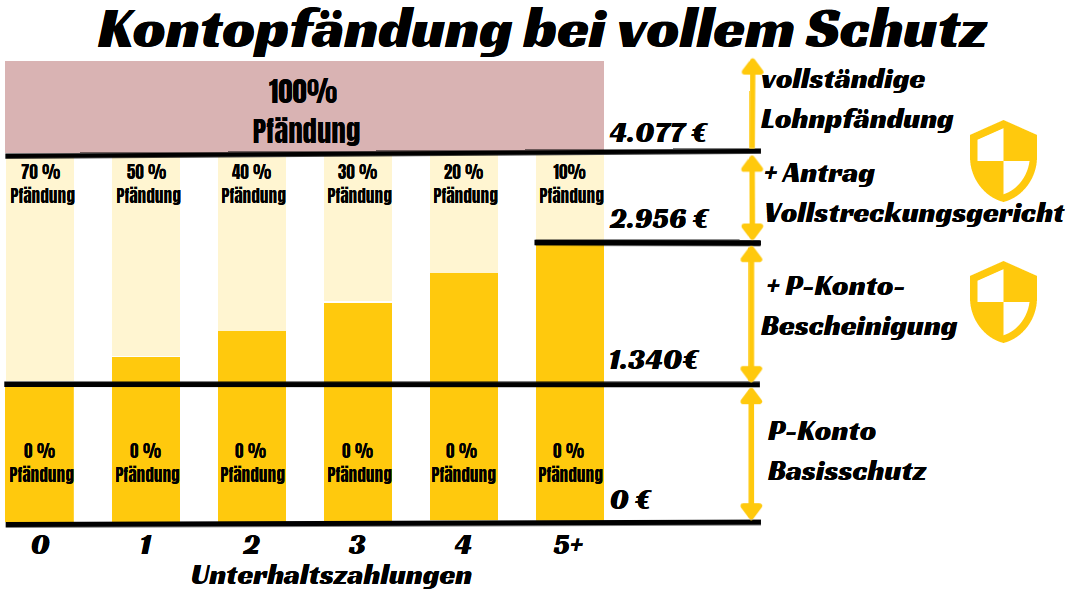

En tant que débiteur, tu ne dois pas accepter cela et cela ne correspond pas aux règles du tableau de saisie, selon lesquelles les excédents de salaire dépassant l'abattement insaisissable ne sont saisis que proportionnellement. Tu peux déposer une requête auprès du tribunal d'exécution et obliger ainsi la banque à ne saisir que proportionnellement les rentrées d'argent supérieures à l'abattement de P-Konto. Par exemple, une personne qui n'a pas de pension alimentaire ne doit plus saisir l'excédent de fonds au-dessus de l'abattement qu'au prorata de 70 %, si votre demande auprès du tribunal d'exécution a été approuvée. Elle peut conserver les 30 % restants.

Interdiction de la double saisieLa saisie sur salaire et la saisie sur compte bancaire peuvent-elles être effectuées simultanément ?

Ce que tu peux apprendre ici

- Interdiction de la double saisie : La saisie sur salaire et la saisie sur compte bancaire peuvent-elles être effectuées simultanément ?

- Exemple de double saisie de compte et de salaire

- Dans le cas d'une double saisie, tous les montants supérieurs à l'abattement sont saisis intégralement

- La double saisie du compte et du salaire ne doit pas être acceptée

- Dans le détail, la double saisie se déroule comme suit

- A partir de quels seuils de revenus une double saisie risque-t-elle d'être pratiquée ?

- Que faut-il faire en cas de double saisie de compte et de salaire ?

- Le tribunal d'exécution est ton interlocuteur pour empêcher la double saisie du compte et du salaire.

En pratiquant deux saisies simultanées sur le salaire et le compte bancaire, le créancier parvient plus souvent à faire valoir ses droits. En effet, il a accès à deux objets de la saisie. Dans le cas d'une saisie sur salaire, le tiers débiteur est l'employeur du débiteur, qui répond aux exigences du créancier. Dans le cas d'une saisie sur salaire, c'est la banque du débiteur qui joue le rôle de tiers débiteur : La banque transfère alors au créancier le salaire dépassant le montant de l'exonération.

Malgré la contradiction avec le tableau des saisies, une double saisie peut être effectuée simultanément sur le salaire ou le traitement et sur le compte. Cela permet au créancier d'obtenir plus facilement l'argent.

Une véritable double saisie est toutefois interdite

Toutefois, un créancier ne peut pas saisir deux fois le même bien saisi. Par exemple, un créancier ne peut pas saisir deux fois le même compte pour obtenir le double du montant saisi. Cela constituerait une double saisie réelleLa loi interdit cette pratique.

Fausse double saisie : autorisée

Il s'agit de la saisie simultanée d'un salaire ou d'un traitement et d'un compte bancaire. Certes, la saisie sur salaire et la saisie sur compte bancaire sont toutes deux des saisies effectuées par l'intermédiaire d'un tiers saisi, mais on ne parle pas du même objet de la saisie. Par conséquent, la saisie simultanée Double saisie de compte et de salaire inauthentique et ne sont donc pas interdits par la loi.

Exemple de double saisie de compte et de salaire

- Dirk a un Revenu net de 2295,00. Comme Dirk est célibataire et ne doit pas payer de pension alimentaire, l'employeur saisit 229,61 € de son salaire.

- Si Dirk vivait avec son épouse sans revenu propre ou lui versait une pension alimentaire, il devrait, selon le Calculateur de saisie seulement 72,13 € peuvent être saisis. Toutefois, si le revenu est supérieur au plafond, il pourrait être limite d'exemption de saisie-arrêt une double saisie peut se produire.

Comme le revenu de Dirk est supérieur à l'abattement de saisie, il peut y avoir une double saisie en cas de saisie de salaire et de saisie de compte.

Dans un premier temps, l'employeur saisit des parts de salaire

Lors d'une saisie sur salaire, les montants supérieurs à l'abattement ne sont saisis que proportionnellement. En fonction de tes obligations alimentaires, tu dois verser entre 10 % et 70 % de ton salaire excédentaire au créancier.

La réglementation a pour but d'inciter les créanciers et les débiteurs à gagner plus. Le débiteur ne doit pas être obligé de donner tout son revenu supplémentaire, mais le créancier doit tout de même recevoir plus de la part de débiteurs sans enfants qui gagnent mieux leur vie que de la part de personnes qui doivent subvenir aux besoins d'autres personnes et qui gagnent peu.

Ensuite, la banque saisit toutes les entrées d'argent dépassant le montant de l'abattement.

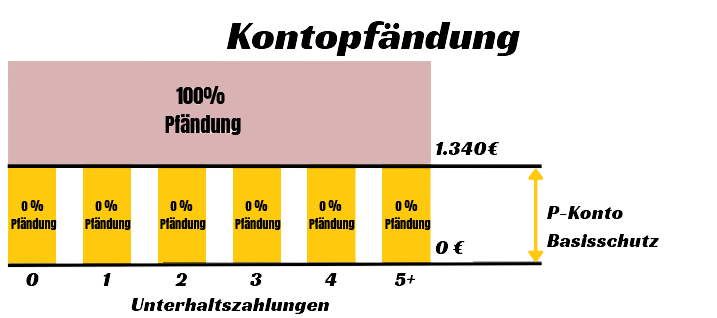

En cas de saisie sur compte bancaire, le législateur n'autorise que des montants exonérés inférieurs à ceux de la saisie sur salaire. Même avec une attestation P-Konto, la banque verse au créancier tous les montants supérieurs à l'abattement dans son intégralité (à 100 %), respectivement les reverse sur le compte de distribution.

AttentionSi tu n'as pas encore de P-Konto, le compte sera entièrement saisi en cas de saisie. Tu peux utiliser Supremacard de Paycenter* mettre en place en quelques étapes une carte de débit avec Pfändungsschutzkonto, par laquelle tu recevras le paiement de ton salaire.

- Carte de crédit Mastercard Prepaid-Debit

- Carte de crédit sans frais d'étranger

- P-Konto peut être créé dans la banque en ligne en quelques clics de souris

Dans le cas d'une double saisie, tous les montants supérieurs à l'abattement sont saisis intégralement

Si tu as mis en place un P-Konto et que tu as peut-être utilisé le Les créanciers déjà quelque peu dupés par l'augmentation de la franchise il est toujours le plus fort. En effet, si le créancier demande une double saisie sur le compte et le salaire en même temps (ce qui n'est pas un surcroît de travail pour lui par une croix supplémentaire), la banque et l'employeur saisissent ensemble tous les montants supérieurs à l'abattement.

La saisie intégrale des montants supérieurs à l'abattement a lieu dans ce cas, bien que ces montants soient, selon la tableau de saisie-arrêt ne peuvent être saisis que proportionnellement. La première partie de la saisie de salaire est effectuée par l'employeur lors du paiement du salaire. La deuxième partie de la saisie est effectuée par la banque lors de la saisie de compte.

La double saisie du compte et du salaire ne doit pas être acceptée

Toutefois, tu n'es pas obligé d'accepter une double saisie sur ton salaire et sur ton compte bancaire en même temps. Tu peux éviter une double saisie en déposant une demande auprès du tribunal d'exécution afin que seul le montant de la saisie sur salaire soit versé au créancier.

Dans le détail, la double saisie se déroule comme suit

- L'employeur transfère la part saisissable du revenu du travail au créancier de l'employé. Pour ce faire, l'employeur utilise un calculateur de saisie ou la tableau actuel des saisies.

- Exemple de Dirk : Dirk gagne 2.295 € net par mois et n'a pas d'enfants ni de femme à charge. L'employeur de Dirk transfère 229,61 € du salaire de Dirk à ses créanciers.

- Maintenant, l'employeur transfère la part non saisissable du revenu du travail à l'employé.

- Dirk lui-même reçoit le solde de 2.065,39 € sur son salaire mensuel net de 2.295 €.

- Si, en plus de la saisie de salaire, le compte est également saisi, la banque saisit le montant supérieur à l'abattement de saisie de 1.340 € (selon le Calculateur de saisie 2022/2023) à nouveau.

- Dirk ne dispose plus que de 1.340 € sur les 2.065,39 € de salaire qu'il a perçus. Il y a alors une saisie sur le surplus, que la banque verse au créancier en plus de la saisie sur salaire de l'employeur.

A partir de quels seuils de revenus une double saisie risque-t-elle d'être pratiquée ?

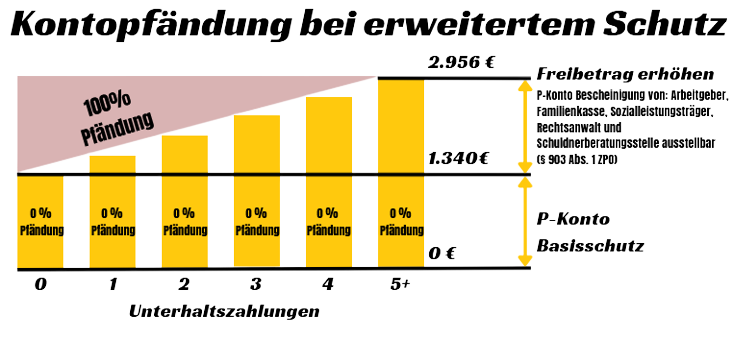

Le risque de double saisie existe donc toujours lorsque le l'abattement légal (selon le barème actuel des saisies) est supérieur à l'abattement (statique de base) protégé sur le P-Konto. C'est le cas lorsque les seuils statiques d'exemption P-Konto sont dépassés, en fonction des obligations alimentaires. Actuellement, ces limites sont les suivantes :

| Nombre de personnes à charge (par ex. enfants, conjoint) | Montant de l'exonération de saisie |

|---|---|

| 0 | 1.402,18 € |

| 1 | 1.929,94 € |

| 2 | 2.224,14 € |

| 3 | 2.518,34 € |

| 4 | 2.812,54 € |

| 5 et plus | 3.106,74 |

Que faut-il faire en cas de double saisie de compte et de salaire ?

En cas de double saisie sur le salaire et sur le compte, le débiteur doit déposer une requête auprès du tribunal d'exécution s'il souhaite obtenir des montants supérieurs aux montants exonérés sur le Pfändungsschutzkonto de faire protéger son compte. Ensuite, le montant saisi en double peut être débloqué. Il te reste donc plus d'argent pour vivre.

Cependant, le remboursement de la dette est également prolongé si tu évites la double saisie du compte et du salaire.. En effet, en supprimant le montant supplémentaire de la saisie, tu ne consacres plus qu'un montant réduit au remboursement de la dette. Une double saisie présente donc des avantages et des inconvénients pour le créancier et le débiteur.

C'est pourquoi tu dois évaluer si tu veux t'opposer à la saisie sur compte bancaire. Si tu n'as pas un besoin urgent d'argent, il est déconseillé de le faire afin de te débarrasser plus rapidement de tes dettes.

Ce n'est d'ailleurs pas une bonne idée de "passer" l'argent au P-Konto par des versements en espèces de salaires ou de comptes secondaires en Suisse ou à l'étranger. En effet, un tribunal pourrait considérer cela comme un détournement d'argent. L'obstruction est punissable.

Le tribunal d'exécution est ton interlocuteur pour empêcher la double saisie du compte et du salaire.

Si tu veux éviter la double saisie, tu dois t'adresser au tribunal d'exécution ou au tribunal de grande instance compétent. Tu trouveras l'adresse du tribunal d'exécution compétent dans le Ordonnance de saisie et de transfert de fonds (PfÜB), qui est un document officiel. Le tribunal d'exécution compétent (tribunal d'instance) y est inscrit et peut étendre la protection P-Konto en fonction du montant indiqué dans le calculateur de saisie.