Wenn du (unvorhergesehen) Geldeingänge auf dem P-Konto erhältst, werden diese Zahlungen auf den Freibetrag angerechnet und es kann die Frage auftauchen, was man jetzt tun kann, oder wie man das P-Konto trick kann, um die Formulierung etwas zuzuspitzen.

Schließlich gibt es einige Kniffe, wie du den zur Verfügung stehenden Geldbetrag auf dem P-Konto maximieren kannst. Wir haben 7 Tricks gefunden das P-Konto auszutricksen. Diese stellen wir dir in diesem Beitrag vor.

Das P-Konto mit der Absicht auszutricksen, Gläubigern ihr Geld vorzuenthalten ist eine Vereitelung und damit nicht legal. Allerdings kann dir niemand vorschreiben, weiterhin genauso viele Stunden zu arbeiten, wenn du den Großteil deines Lohns an die Gläubiger abdrücken musst.

Zudem solltest du prüfen, ob du den P-Konto-Freibetrag erhöhen kannst und wie lange eine bestehende P-Konto-Bescheinigung noch läuft. Darüber hinaus ist es empfehlenswert, Guthaben unterhalb des P-Konto-Freibetrags am Monatsende abzuheben und eine Barreserve anzulegen. Mit diesen Tricks ist ein Austricksen des P-Kontos auch auf legalem Weg möglich.

In diesem Beitrag stellen wir dir die folgenden Kniffe vor, mit denen du das P-Konto austricksen kannst. Diese sind zusammengefasst:

| P-Konto austricksen durch: | Unsere rechtliche Einschätzung |

|---|---|

| Unverbrauchtes Guthaben aus dem Freibetrag abheben | юридическая |

| Lohn in Bar auszahlen lassen oder auf ein schufafreies Konto bei einer anderen Bank umleiten | mindestens rechtliche Grauzone |

| Zweitkonto oder Barreserve für nicht lebensnotwendige Ausgaben | mindestens rechtliche Grauzone |

| Freibetrag erhöhen | юридическая |

| Einnahmen senken und weniger arbeiten | юридическая |

| Bescheinigung verlängern | юридическая |

| Doppelpfändung mit Antrag ablehnen | юридическая |

| Eigene Fehler prüfen | юридическая |

| Schuldenerlass | юридическая |

Ob du es moralisch vertreten kannst, das P-Konto auszutricksen und hierdurch Geld den Gläubigern vorzuenthalten, solltest du für dich selbst prüfen. Zudem solltest du beim Austricksen des P-Kontos darauf achten, dass du keine Straftat begehst.

P-Konto austricksen Trick 1: Unverbrauchtes Guthaben aus dem Freibetrag abheben

Чему вы можете научиться здесь

- P-Konto austricksen Trick 1: Unverbrauchtes Guthaben aus dem Freibetrag abheben

- P-Konto austricksen Trick 2: Lohn bar auszahlen lassen oder auf ein schufafreies Konto bei einer anderen Bank umleiten

- P-Konto austricksen Trick 3: Zweitkonto oder Barreserve (für nicht lebensnotwendige Ausgaben austricksen)

- P-Konto austricksen Trick 4: Freibetrag erhöhen

- P-Konto austricksen Trick 5: Verminderte Einnahmen und weniger arbeiten

- P-Konto austricksen Trick 6: Bescheinigung verlängern

- P-Konto austricksen Trick 7: Lehne eine Doppelpfändung von Konto und Lohn ab

- P-Konto austricksen Trick 8: Eigene Fehler prüfen: Hast du alle Abbuchungen mitberücksichtigt?

- P-Konto austricksen Trick 9: Vergleich mit Schuldenerlass anstreben

- Заключение

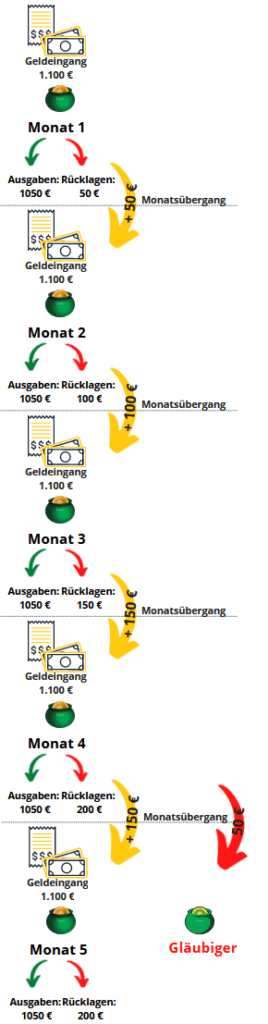

Problem: Unverbrauchtes Geld auf dem P-Konto kannst du nur maximal dreimal in den Folgemonat übertragen kannst. Dies gilt auch für Guthaben unterhalb des Pfändungsfreibetrages. Wenn du das Geld in den vierten Monat überträgst, pfändet es die Bank, obwohl es sich um geschütztes Guthaben handelt. Das folgende Schaubild veranschaulicht, wie es zu einem Abfluss von Geld auf dem P-Konto im vierten Monat kommt. Wir gehen davon aus, dass du 1.100 Euro verdienst. Damit liegt dein Einkommen unterhalb des Freibetrags. Für unvorhergesehenes, legst du jeden Monat 50 € zurück.

P-Konto austricksen: Daher ist der erste Trick um das P-Konto auszutricksen unverbrauchtes Guthaben auf dem P-Konto abzuheben. So steht es nicht mehr auf dem Konto zur Verfügung und unter deiner Kontrolle. Durch das Abheben von unverbrauchtem Geld vermeidest du, dass:

- Unverbrauchtes Guthaben unterhalb der Freigrenze mehr als 3 Mal übertragen wird und dann an die Gläubiger abfließt und

- Fehler seitens der Bank bei der korrekten (und komplizierten) Anwendung des Geldübertrags nach FIFO in den Folgemonat passieren

Durch diesen „Trick“ schöpfst du den Freibetrag besser aus und kommst an dein Geld auf dem P-Konto. Allerdings solltest du auch nicht zu viel Geld vom P-Konto abheben, da du sonnst bargeldlose Zahlungen (z.B. Miete, Gas, Strom) nicht mehr leisten kannst und in Zahlungsschwierigkeiten gerätst (da der Freibetrag bereits ausgeschöpft ist).

Beachte, dass du alle Zahlungen für den Freibetrag berücksichtigt hast, bevor du das Geld abhebst. Ansonsten kann es passieren, dass du in Zahlungsschwierigkeiten gerätst, da der Freibetrag durch das frühzeitige Abheben des Geldes bereits ausgeschöpft wurde.

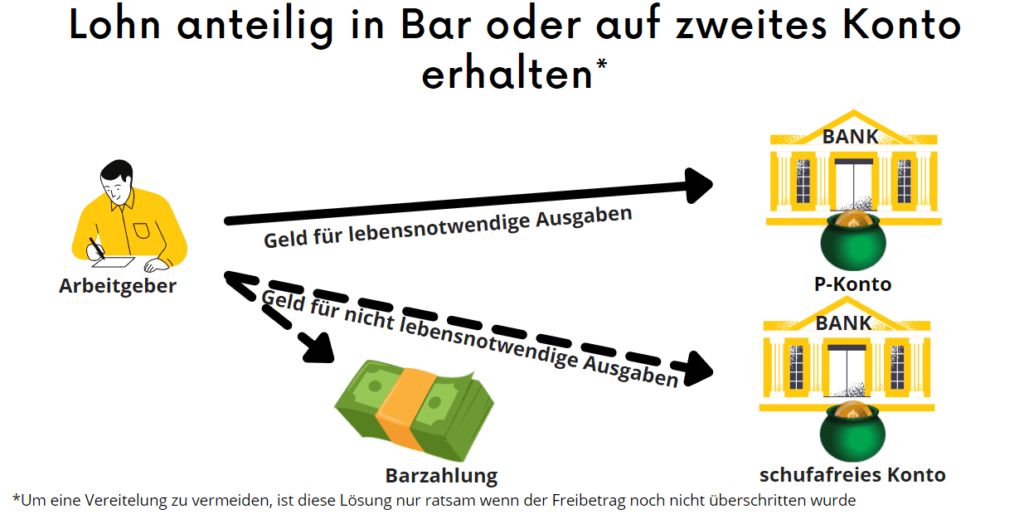

P-Konto austricksen Trick 2: Lohn bar auszahlen lassen oder auf ein schufafreies Konto bei einer anderen Bank umleiten

Ein weiterer Trick, besteht darin, sich einen Teil deines monatlichen Lohnes bar auszahlen lassen. Dadurch wird das Geld nicht auf den Freibetrag angerechnet, wenn eine Kontopfändung vorliegt. Dieser Trick fällt rechtlich allerdings mindestens in eine Grauzone.

Ist es strafbar, eine Kontopfändung zu umgehen?

Ist es strafbar eine Kontopfändung zu umgehen?

Wenn der Trick dazu genutzt wird, um Geld an den Gläubigern vorbeizuschleusen, ist dieser „Trick“ nicht mehr im legalen Bereich.

Rechtlich wäre dies eine Vereitelung, was nach §288 StGB strafbar ist. Allerdings kommt es hierbei auf den Einzelfall an. Denn umgekehrt führt eine Pfändung eines Kontos auch nicht zu der Pflicht, alles Geld auf das gepfändete Konto zu leiten. Eine Barauszahlung von Lohn ist daher nicht per se illegal.

Hier noch einige Anhaltspunkte, wann es sich um eine Vereitelung handeln könnte:

Wann droht eine Vereitelung bei der Umleitung von Geld auf ein zweites Konto

- Eine Vereitelung droht, wenn die Umleitung von Einkommen als dauerhafte Lösung zur Beiseite schaffen von Geld eingerichtet wird. Dies könnte als Versuch, der Vollstreckung zu entgehen, gewertet werden. Wenn zudem das umgeleitete Einkommen oberhalb des Pfändungsfreibetrags liegt, ist ein Straftatbestand wahrscheinlich.

- Wenn ein Schuldner Geld über ein verschleiertes Treuhandkonto oder Geschäftskonto aus schleust, könnte ein Richter dies als eine Vereitelung werten.

Wann droht нет Vereitelung bei der Umleitung von Geld auf ein zweites Konto

- Keine Vereitelung droht hingegen, wenn das Umleiten von Einkommen auf andere Konten, nur ein Zwischenschritt zur Оплата des Einkommens ist.

- Wenn der P-Konto-Freibetrag noch nicht überschritten ist und Geld über andere Konten umgeleitet wird, ist eine Vereitelung ebenfalls unwahrscheinlich.

Des Weiteren wird bei einer Vereitelung vieles nicht so heiß gegessen wie gekocht. Zudem ist eine Verurteilung eher selten.

Alternative: Zweites Konto

Wenn eine Barauszahlung von Lohn bei deinem Arbeitgeber nicht geht, könntest du den Lohn auch auf ein zweites Konto auszahlen lassen. Dieses Zweit-Konto eröffnest du als reguläres Konto trotz der laufenden Pfändung. Das Zweit-Konto als P-Konto zu eröffnen, wäre hierbei strafbar, da du nur ein Pfändungsschutzkonto haben darfst.

Der Prozess ist im Beitrag neues Konto trotz Pfändung eröffnen beschrieben. Es ist übrigens nicht verboten, ein zweites Konto während einer Pfändung zu eröffnen.

Wenn du ein zweites Konto eröffnest, solltest du die Bankverbindung so geheim wie möglich halten. Denn falls die Gläubiger Wind bekommen, werden sie das Konto wahrscheinlich sofort pfänden, und du kannst das P-Konto nicht mehr austricksen.

Und hierzu noch ein Tipp: Wegen der Geheimhaltung solltest du zu einem Счет без Schufa greifen. Gute Konten ohne Schufa Abfrage gibt es von Яркие деньги*, Nuri* или Bunq*. Essenziell ist dabei auch, dass du das Konto nicht bei der gleichen Bankengruppe eröffnest. Wenn du ein P-Konto bei der Sparkasse hast, wird man dir hier kein normales zweites Konto parallel eröffnen.

P-Konto austricksen Trick 3: Zweitkonto oder Barreserve (für nicht lebensnotwendige Ausgaben austricksen)

Der nächste Trick, dient dazu eine zusätzliche Geldreserve neben dem P-Konto aufzubauen. Hierzu nutzt du ein Zweitkonto oder eine Barreserve. Diese Reserve nutzt du für alle nicht lebensnotwendigen Ausgaben. Der Arbeitgeber überweist dir einen Anteil deines Lohns auf dieses Konto, oder zahlt es dir gleich in bar aus.

Der restliche Anteil von deinem Lohn wird regulär auf dein P-Konto ausgezahlt.

Dadurch kannst du eine Rücklage auf dem Zweitkonto aufbauen. Diese Rücklage sichert dich etwas ab und hilft dir auch um Geld für einen späteren Vergleich mit den Gläubigern vor Gericht schnell bezahlen zu können, wie du im Beitrag „Neues Konto trotz Pfändung eröffnen“ nachlesen kannst.

Achtung: Die Umleitung von Zahlungen über andere Konten von z. B. Ehepartner oder Kinder könnte ein Gericht als Vereitelung der Zwangsvollstreckung werten. Damit macht sich der Schuldner gem. § 288 Abs. 1 StGB möglicherweise strafbar. Wenn ein Gläubiger von dem Konto erfährt, kann er es ohne Freigrenzen in Gänze pfänden. Hinzu kommt, dass der Helfer, der das Konto zur Verfügung stellt sich ebenfalls strafbar machen kann, sofern er die Hintergründe kennt. Denn seine Hilfe, die Pfändung zu Umgehen könnte ein Gericht als Beihilfe zu einer Straftat auslegen.

P-Konto austricksen Trick 4: Freibetrag erhöhen

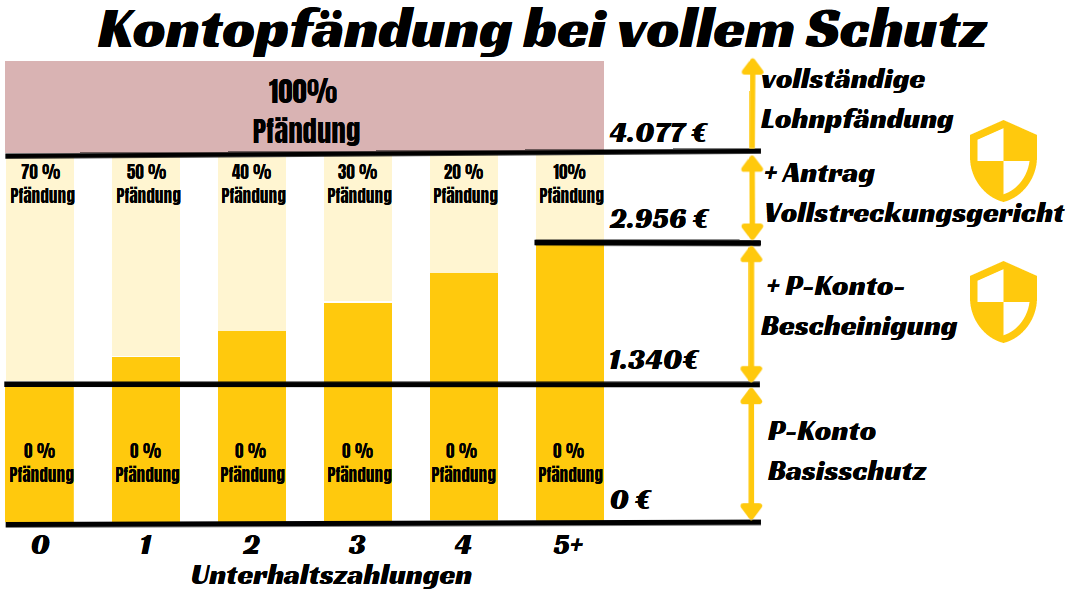

Aufgrund der Stresssituation vergessen Betroffene oft, dass ein höherer Freibetrag auf dem Pfändungsschutzkonto in vielen Fällen freigegeben werden kann. Dabei reicht der Базовое пособие, wenn man Kinder hat oder verheiratet ist nicht aus. Somit kannst du das restriktive P-Konto austricksen, indem du den Freibetrag erhöhst (§ 902 ZPO). Die Erhöhung des P-Konto-Freibetrags dauert dabei normalerweise nur wenige Tage, wenn du den Antrag vollständig eingereicht hast.

Nutze einen Калькулятор взыскания, um zu prüfen, ob du den Freibetrag auf dem P-Konto erhöhen kannst.

Dabei kannst du jeden Monat nur einmal über den Freibetrag auf dem Konto verfügen. Wann die Zahlungen im Laufe des Monats eingehen, ist hierbei nicht von Bedeutung. Denn am Monatsende, werden Beträge, die über dem Freibetrag sind, von der Bank auf ein Moratoriums-Konto verschoben und nach einer gewissen Wartezeit an die Gläubiger ausbezahlt. Der genaue Zahlungsprozess ist im Beitrag „Was passiert mit zu viel Geld auf dem P-Konto beschrieben".

Wann kann man den P-Konto Пособие dauerhaft erhöhen?

Du kannst den Freibetrag dauerhaft erhöhen, wenn du Unterhaltsverpflichtungen für Kinder hast. Ebenfalls ist eine dauerhafte Erhöhung des P-Konto Freibetrags möglich, wenn du Arbeitslosengeld oder Asylbewerbergeld für andere auf deinem Konto empfängst. Zudem kannst du den P-Konto Увеличение пособия, wenn dir nach SGB II, XII oder AsylbLG mehr Geld gewährt wird. Eine weitere Möglichkeit den P-Konto Freibetrag zu erhöhen ist ein Körper- oder Gesundheitsschaden welcher einen Mehraufwand für dich bedeutet. Der P-Konto Freibetrag wird des Weiteren auch um das Kindergeld und den Kinderzuschlag erhöht, wenn der Freibetrag hierdurch überschritten wird.

Wann kann man den P-Konto Freibetrag einmalig erhöhen?

Des Weiteren kannst du die P-Konto-Freigrenze einmalig erhöhen lassen, wenn du eine Sozialleistung nachbezahlst, bekommst. Aber auch bei einer Nachzahlung von Arbeitslosengeld, Asylbewerbergeld oder Kindergeld/ Kinderzuschlag ist eine Erhöhung des Grundfreibetrags möglich.

Falls es sich um einen verspätet gezahltes Arbeitseinkommen handelt, kannst du den Freibetrag einmalig um bis zu 500 € erhöhen lassen. Höhere Nachzahlungen dürfen ebenfalls nicht von der Pfändung erfasst werden, wenn sie bei pünktlicher Zahlung auch nicht pfändbar gewesen wären. Abschließend können Geldleistungen der Mutter und Kind nicht gepfändet werden, um ungeborenes Leben zu schützen. Erfahre mehr über die Erhöhung der Pfändungsgrenze im Beitrag „P-Konto Превышение пособия за счет дополнительной оплаты".

P-Konto austricksen Trick 5: Verminderte Einnahmen und weniger arbeiten

Wenn du den P-Kontofreibetrag überschreitest und es dein Job zulässt, kannst du auch deine Einnahmen reduzieren und weniger arbeiten. Schließlich steht dir das überschüssige Geld steht dir ohnehin nicht zur Verfügung. Zudem sind geringere Einnahmen eine praktikable Möglichkeit, die P-Konto Regularien auf legalem Wege auszutricksen.

P-Konto austricksen Trick 6: Bescheinigung verlängern

Zudem vergessen viele Menschen, dass auch die P-Konto-Bescheinigung für den erhöhten Freibetrag abläuft. In diesem Fall wird der Freibetrag auf den Grundfreibetrag zurückgesetzt. Daher ist es ratsam, dass du dir einen Merker in den Kalender einträgst, wie lange die P-Konto-Bescheinigung gültig ist. Wenn der Ablauf bevorsteht, lässt du die P-Konto-Bescheinigung verlängern.

Wenn du dir unsicher bist, oder das genaue Gültigkeits-Datum der P-Konto-Bescheinigung nicht mehr kennt, empfiehlt es sich bei der Bank nachzufragen.

P-Konto austricksen Trick 7: Lehne eine Двойное наложение ареста на счет и зарплату с сайта

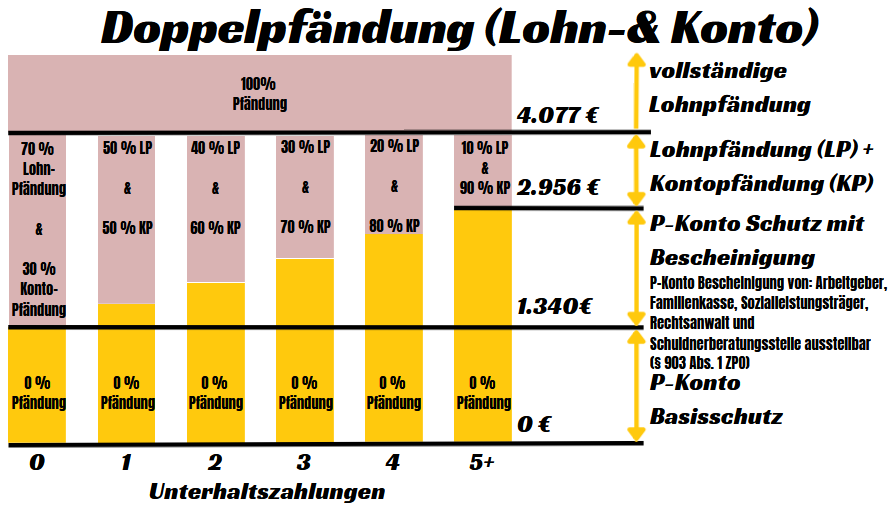

На Двойной припадок von Konto und Lohn besteht eine Lohn- und Kontopfändung gleichzeitig. Diese doppelt Pfändung kann vorkommen, wenn das Einkommen oberhalb des Pfändungsfreibetrags liegt, kann es im Fall einer Lohn- und Kontopfändung zu einer Doppelpfändung kommen. Diese doppelte Pfändung musst du als Schuldner nicht hinnehmen.

Um die Doppelpfändung abzuwenden, reicht es nicht den Freibetrag des P-Kontos zu erhöhen. Zusätzlich muss der Schuldner einen Antrag beim Vollstreckungsgericht stellen, wenn er Beträge über den Freibeträgen auf dem Pfändungsschutzkonto schützen lassen möchte. Anschließend kann der doppelt gepfändete Betrag freigegeben werden. Somit verbleibt dir mehr Geld zum Leben übrig.

Однако при этом увеличивается и срок погашения долга, поскольку для этого используется лишь меньшая сумма. Таким образом, двойное взыскание имеет свои преимущества и недостатки.

С Калькулятор взыскания kannst du prüfen, ob eine Doppelpfändung besteht.

Vorher: Beträge oberhalb des Freibetrags werden in voller Höhe gepfändet. Zum Beispiel werden bei einer Person ohne Unterhaltszahlungen Beträge oberhalb des Freibetrags zunächst zu 70 % bei der Auszahlung des Lohns gepfändet. Anschließend werden die verbleibenden 30 % des Überschusses auf dem Konto gepfändet. Somit liegt eine Doppelpfändung von Lohn und Konto vor.

Nachher: Mit einem Antrag beim Vollstreckungsgericht werden Geldeingänge oberhalb des P-Konto-Freibetrags nur noch anteilig gepfändet. Somit wird bei einer Person, ohne Unterhaltszahlungen das überschüssige Einkommen nur noch anteilig zu 70 % gepfändet.

P-Konto austricksen Trick 8: Eigene Fehler prüfen: Hast du alle Abbuchungen mitberücksichtigt?

Eigene Fehler zu prüfen, ist kein Trick als solches, aber oftmals die Ursache warum mehr Geld als notwendig an die Gläubiger abgeführt wird. Daher ist es auch wichtig, eigene Fehler zu prüfen.

Viele vergessen, dass in den P-Konto-Freibetrag nicht nur Abhebungen eingehen, sondern auch alle Abbuchungen, Überweisungen und Lastschriften. Ein häufiger Fehler den Betroffene bei der Bestimmung des P-Konto-Freibetrags machen ist, dass man nicht nur die Bargeld-Abhebungen auf dem Konto berücksichtigt, sondern auch die Kosten, die abgebucht werden. Hierzu zählen z. B. bargeldlose Mietzahlungen, Versicherungen oder Zahlungen an den Strom und-Gasanbieter.

Denn alle diese Zahlungen musst du auf den Freibetrag mit anrechnen. Daher kann es auch ratsam, das verbleibende Geld aus dem Freibetrag erst am Monatsende abzuheben, damit man vorher nicht in Zahlungsschwierigkeiten gerät.

P-Konto austricksen Trick 9: Vergleich mit Schuldenerlass anstreben

Попробуйте добиться списания долга и предложите кредитору сумму, превышающую ту, которую он получил бы в случае частного банкротства, но меньшую, чем общая сумма долга.

Ein außergerichtlicher Schuldenvergleich, kann den Gläubiger zufriedenstellen, und dennoch günstiger sein, als die Schulden komplett zu tilgen. Dabei steht die Frage im Raum, wie viel Geld du dem Gläubiger anbieten solltest, damit er trotz unvollständiger Zahlung dem Vergleich zustimmen.

Dabei hängt die Höhe des Vergleichsangebots von den Umständen des Einzelfalls ab. Als Faustregel gilt jedoch, dass das Angebot für den Vergleich höher sein sollte als die Summe, die der Gläubiger im Falle einer privaten Insolvenz des Schuldners erhalten würde.

Die Schufa beim außergerichtlichen Vergleich

Viele Betroffene machen sich zudem Sorgen darüber, wie sich ein Schuldenerlass mit einem Vergleich auf ihre Schufa-Auskunft auswirkt.

Dabei sind die Sorgen unbegründet. Denn wenn die Gläubiger dem Vergleich zustimmen und die Schulden durch Ratenzahlungen oder eine Einmalzahlung beglichen werden, kannst du eine Löschung des Schufa-Eintrags beantragt werden. Wenn allerdings die Ratenzahlungen des Schuldenvergleichs unvollständig bleiben, bleibt auch der negative Schufa-Eintrag bestehen.

Заключение

Wenn du Geld an Gläubigern aktiv vorbeischleusest, ist das sehr wahrscheinlich eine Vereitelung und damit keine legale Möglichkeit. Allerdings kann dir niemand vorschreiben, weiterhin genauso viele Stunden zu arbeiten, wenn du den Großteil deines Lohns an die Gläubiger abdrücken musst.

Zudem solltest du prüfen, ob du den P-Konto-Freibetrag erhöhen kannst und wie lange eine bestehende P-Konto-Bescheinigung noch läuft. Darüber hinaus ist es empfehlenswert, Guthaben unterhalb des P-Konto-Freibetrags am Monatsende abzuheben und eine Barreserve anzulegen. Zudem kannst du auch einen Schuldenerlass durch einen außergerichtlichen Vergleich mit deinen Gläubigern erreichen. Biet dem Gläubiger hierzu eine Summe an, die höher ist als die Summe, die der Gläubiger bei einer privaten Insolvenz erhalten würde, aber niedriger als die Gesamtsumme der Schulden. Somit profitiert ihr beide.

Mit diesen Tricks ist ein Austricksen des P-Kontos auch auf legalem Weg möglich, und du musst dich nicht mit Problemen wie keine Auszahlung trotz Guthaben auf dem P-Konto herumärgern.

In diesem Beitrag haben wir dir die folgenden Kniffe vorgestellt, mit denen du das P-Konto austricksen kannst. Diese sind zusammengefasst.

| P-Konto austricksen durch: | Unsere rechtliche Einschätzung |

|---|---|

| Unverbrauchtes Guthaben aus dem Freibetrag abheben | юридическая |

| Lohn in Bar auszahlen lassen oder auf ein schufafreies Konto bei einer anderen Bank umleiten | mindestens rechtliche Grauzone |

| Zweitkonto oder Barreserve für nicht lebensnotwendige Ausgaben | mindestens rechtliche Grauzone |

| Freibetrag erhöhen | юридическая |

| Einnahmen senken und weniger arbeiten | юридическая |

| Bescheinigung verlängern | юридическая |

| Doppelpfändung mit Antrag ablehnen | юридическая |

| Eigene Fehler prüfen | юридическая |

| Schuldenerlass | юридическая |

Читать далее:

Открыть второй счет, несмотря на P-Konto? - за 5 шагов

Открыть второй счет, несмотря на P-Konto? - за 5 шагов  5 малоизвестных советов: P-Konto Пособие превышено - Как получить свои деньги?

5 малоизвестных советов: P-Konto Пособие превышено - Как получить свои деньги?  P-Konto: 2 поступления зарплаты за месяц (Что дальше?)

P-Konto: 2 поступления зарплаты за месяц (Что дальше?)  P-Konto Повышение пособия - сколько времени это занимает?

P-Konto Повышение пособия - сколько времени это занимает?  P-Konto не выплачивается, несмотря на наличие кредитного баланса: В чем причина

P-Konto не выплачивается, несмотря на наличие кредитного баланса: В чем причина  P-Konto Превышение пособия за счет дополнительной оплаты

P-Konto Превышение пособия за счет дополнительной оплаты  Таблица вложений 2023/2024 - понятная презентация

Таблица вложений 2023/2024 - понятная презентация  Калькулятор гарнизона 2023/2024: тайна о пределе освобождения от уплаты гарнизона

Калькулятор гарнизона 2023/2024: тайна о пределе освобождения от уплаты гарнизона  Двойной арест счета и зарплаты: что нужно делать

Двойной арест счета и зарплаты: что нужно делать  Что происходит с лишними деньгами на P-Konto? - 2 фатальных последствия

Что происходит с лишними деньгами на P-Konto? - 2 фатальных последствия  Норисбанк P-Konto открыть

Норисбанк P-Konto открыть  ОАО "Сбербанк России" P-Konto

ОАО "Сбербанк России" P-Konto