Si votre employeur paie vos salaires en retard, vous aurez 2 versements de salaire sur votre P-Konto - en un mois. Vous dépasserez probablement l'allocation mensuelle. Mais, que se passe-t-il si l'indemnité est dépassée en raison d'une double réception de paiement? Il s'agit d'un cas particulier de trop d'argent sur le P-Konto, car il s'agit en fait d'un crédit protégé. Après tout, vous avez peut-être dépassé l'allocation sans faute de votre part en raison de la réception tardive de votre paiement de salaire. Néanmoins, l'argent au-dessus du montant de l'exonération est transféré au Compte de sortie reporté. Il s'agit d'une source d'argent distincte dans laquelle ni le débiteur ni le créancier ne peuvent puiser. Le mois suivant, la banque comptabilise le montant déduit sur le compte de paiement. Vous pouvez enfin utiliser librement le montant transféré.

Cependant, vous recevrez à nouveau un salaire le mois suivant et le jeu recommencera. C'est là que le principe du premier entré, premier sorti ou FIFO entre en jeu. Cela protège indéfiniment 2 versements de salaire en un mois sur le P-Konto. Vous pouvez découvrir comment cela fonctionne dans la section suivante. Vous pouvez en trouver un à la fin de l'article Exemple de double quittance de salaire sur le P-Konto.

Ce que tu peux apprendre ici

- 2 reçus de salaire en un mois sur le P-Konto : La banque bloque l'argent sur le compte de paiement jusqu'au mois suivant

- 2 paies en un mois sur le P-Konto : Une explication simple de ce qui se passe actuellement

- Erreur de la banque avec 2 quittances de salaire en un mois sur le P-Konto

- Exemple : 2 bulletins de salaire en un mois sur le P-Konto

- L'argent P-Konto arrive le 15 - comment est la protection ?

- L'argent P-Konto arrive le 30 - comment est la protection ?

- Les autres transferts de compte restent protégés grâce au principe FIFO

- Assurez-vous de retirer l'argent transféré

- Erreurs dans les banques dues au double reçu de salaire en un mois sur le P-Konto

- 2 bulletins de salaire en un mois sur le P-Konto sont mieux protégés depuis décembre 2021

- Que signifie "First In - First Out" sur le P-Konto et comment cela aide-t-il avec 2 paies en un mois sur le P-Konto ?

- Conclusion : La double saisie de salaire sur le P-Konto signifie des inconvénients pour les débiteurs, qui peuvent (et doivent) être compensés par un retrait

2 reçus de salaire en un mois sur le P-Konto : La banque bloque l'argent sur le compte de paiement jusqu'au mois suivant

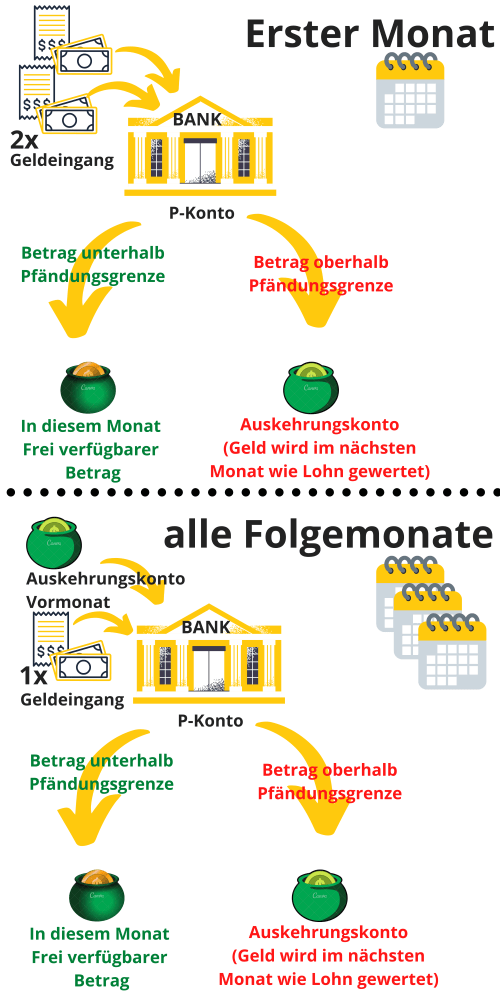

Avec 2 reçus de salaire en un mois le compte de protection contre les saisies-arrêts l'argent entrant sera-t-il supérieur au dispense de saisie-arrêt déplacé vers le compte de paiement. Il reste protégé, mais vous ne pouvez plus le retirer vous-même. Le mois suivant, l'argent sera alors sur le compte de retrait comme recevoir de l'argent marqué. Vous pouvez maintenant disposer à nouveau de l'argent bloqué le mois suivant.

Sur votre P-Konto, cependant, deux flux d'argent sont maintenant mélangés. Tout d'abord, l'argent qui se trouvait auparavant sur le compte de paiement est versé. Mais en même temps, un nouveau paiement de salaire va dans le P-Konto. Si vous retirez de l'argent ou effectuez des virements, quel argent utilisez-vous ?

Donc ça s'applique ici Principe du premier entré, premier sorti (FIFO) pouvoir distinguer ces deux fonds. Ainsi, lorsque vous utilisez l'argent de votre compte, vous utilisez toujours d'abord le montant reporté du mois précédent. Donc, ce qui entre en premier, sort en premier. Ou en bref : Premier entré, premier sorti.

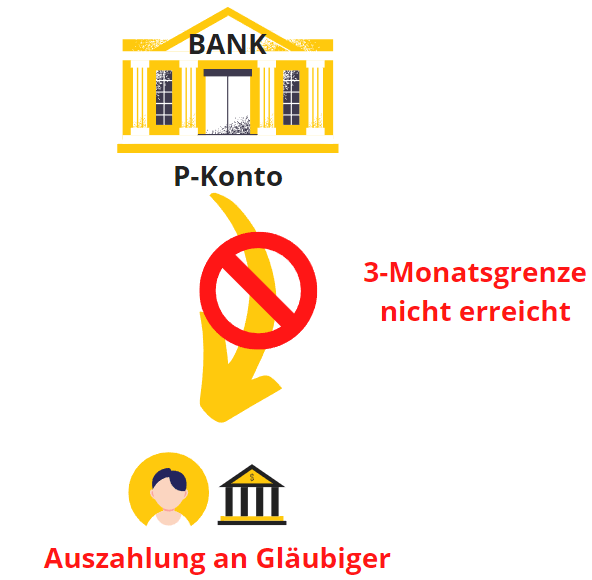

Le crédit inutilisé que vous ne pas dépenser le mois suivant vous pouvez globalement 3 mois dans le mois suivant transférer. Pour vous, cela signifie que la banque saisira l'argent que vous transférez plus de trois fois dans le mois suivant. Cependant, comme déjà mentionné, cela n'inclut pas les fonds transférés du mois précédent que vous avez dépensés au cours du mois en cours. Quand l'argent est disponible si vous avez dépassé l'indemnité de P-Konto, vous pouvez le découvrir ici.

2 paies en un mois sur le P-Konto : Une explication simple de ce qui se passe actuellement

Si vous avez 2 paies en un mois sur le P-Konto, l'argent au-dessus de l'allocation sera bloqué dans le compte de paiement. Cependant, l'argent bloqué ne va pas aux créanciers, mais est traité comme un paiement de salaire le mois suivant. si tu suis deuxième Si vous dépensez de l'argent chaque mois, en raison du principe FIFO, vous dépensez toujours l'argent transféré du mois précédent en premier. Si vous ne le faites pas, l'argent sera à nouveau transféré. Après 3 transferts au cours du mois suivant, il est versé aux créanciers conformément au §899 ZPO paragraphe 2 - bien que votre salaire puisse être inférieur au montant exonéré mensonges. Il est donc important que vous dépensiez ou retiriez toujours l'argent transféré du mois précédent si vous percevez 2 salaires en un mois sur le P-Konto.

Erreur de la banque avec 2 quittances de salaire en un mois sur le P-Konto

Néanmoins des erreurs se sont déjà produites dans des banques lorsque le principe FIFO a été correctement appliqué. Cela a conduit la banque à rembourser les actifs du créancier, qui restaient en fait à protéger, avant la limite des 3 mois. Dans ce cas vous trouverez dans le post P-Konto Franchise dépassée : "Comment récupérer mon argent ?" En plus de collecter des fonds immédiatement, voici quelques conseils supplémentaires que vous devez absolument connaître.

Exemple : 2 bulletins de salaire en un mois sur le P-Konto

Votre employeur vous verse le salaire de janvier fin février. Ainsi, le salaire n'apparaît sur votre relevé bancaire que pour février, alors qu'il s'agit de votre salaire de janvier. Parallèlement, le salaire du mois de février sera reçu sur votre P-Konto le 28 février. Cela signifie que vous recevrez le double de votre salaire en février, alors qu'en janvier, vous n'aurez aucun reçu d'argent - bien que vous ayez travaillé les deux mois et reçu un salaire pour cela - avec quelques jours de retard.

Étant donné que vous avez dépassé l'indemnité mensuelle en février en raison de la double réception de paiement, la banque transfère tout ce qui dépasse l'indemnité de saisie sur le compte de paiement. Cependant, le montant écrémé sera transféré au mois de mars suivant et vous pourrez l'utiliser librement en tant que titulaire du compte. Si le retard de paiement est inférieur ou égal à 500 €, vous pouvez utiliser le P-Konto Montant de l'exonération peut également être augmentée une seule fois. Le site l'augmentation de l'indemnité P-Konto prend du temps généralement quelques jours seulement.

L'argent P-Konto arrive le 15 - comment est la protection ?

Si l'argent arrive sur le compte le 15 janvier, ce qui compte, c'est le montant total d'argent reçu en janvier. Si vous ne percevez plus de salaire en janvier mais que vous ne recevez votre salaire que le 15, aucune saisie n'aura lieu en dessous du montant de l'exemption de saisie.

Mais si l'argent sur le P-Konto ne vient que le 15, votre employeur étant en retard dans le paiement du salaire du mois précédent, la banque transfère l'argent au-delà de l'abattement sur le compte de paiement de la fratrie. La banque reprend le montant déduit le mois suivant et vous pouvez ensuite l'utiliser librement. Si le retard de paiement du salaire est inférieur ou égal à 500 €, vous pouvez également faire augmenter l'indemnité P-Konto une fois.

P-Konto L'argent arrive le 30.ten - Quelle est la protection ?

La situation est ici analogue au cas décrit ci-dessus. Si vous ne recevez plus d'argent sur le compte le 30 en dehors du paiement du salaire, il n'y aura pas de saisie en dessous du montant de l'exemption de saisie.

Il s'agit toujours du montant total d'argent entrant sur le compte. dépasser le test Si vous payez l'allocation P-Konto dans un plan mensuel, la banque verse l'argent. Le paiement signifie que la banque pousse l'argent sur le compte de paiement. Si vous avez une rentrée d'argent plus petite au cours des mois suivants, vous pouvez utiliser l'argent du compte de versement.

L'argent P-Konto arrive le 15 ou le 30 - quelle est la protection ? La protection contre la saisie est fonction de l'argent total reçu sur le compte par mois. Si le Montant de l'exonération de saisie dépasséla banque retourne l'argent. Si le montant exonéré n'est pas dépassé, la banque ne retourne pas l'argent. Que l'argent sur le 15. Le 30 ou un autre jour n'a pas d'importance.

Les autres transferts de compte restent protégés grâce au principe FIFO

Cependant, vous recevrez un autre paiement de salaire en mars. Alors maintenant tu en as encore un double salaire (des salaires et du compte de décaissement, voir graphique ci-dessus) et le jeu continue en avril et mai. Le législateur protège ici le débiteur par le principe du premier entré, premier sorti (FIFO) évoqué plus haut.

Le FIFO stipule que l'argent transféré est toujours utilisé en premier. Ainsi, si vous retirez de l'argent en mars, le retrait sera déduit du report de février. Le salaire crédité en mars reste initialement inchangé. Tant que vous dépensez plus d'argent le mois suivant que vous n'avez transféré le mois précédent, il ne s'agit que d'un simple transfert mensuel du mois 1 au mois 2, malgré le transfert multiple de votre argent sur les mois suivants.Grâce au principe FIFO , vous restez toujours en dessous de la limite de 3 mois. Comme déjà mentionné, la condition qu'il n'y ait pas de saisie dans ce cas est que vous utilisiez au moins l'argent transféré le mois suivant.

Assurez-vous de retirer l'argent transféré

Cependant, vous devez vous assurer que vous dépensez l'argent transféré. Selon le §899 ZPO paragraphe 2, tout l'argent non dépensé et transféré dans les mois suivants revient au créancier après le troisième transfert dans le mois suivant. dans la poste "Que se passe-t-il avec trop d'argent sur le P-Konto" vous trouverez un schéma graphique pour cela.

Erreurs dans les banques dues au double reçu de salaire en un mois sur le P-Konto

Étant donné que l'application correcte du principe FIFO ne fonctionne pas correctement dans toutes les banques, il est conseillé de toujours retirer l'argent directement si vous recevez un double salaire. dans la poste P-Konto Franchise dépassée : "Comment récupérer mon argent ?" vous trouverez d'autres options pour ce que vous pouvez faire avec 2 paiements de salaire en un mois sur le P-Konto.

Vous souhaitez ouvrir un nouveau P-Konto et vous vous demandez quelle banque est la plus adaptée ? – Si vous vous demandez avec quelle banque vous devriez ouvrir un P-Konto en raison d'entrées Schufa négatives ou d'une mauvaise cote de crédit, nous vous les recommandons Centre de paiement avec la Supremacard*, qui peut être convertie entièrement en numérique en P-Konto sans Schufa. Mais aussi le Compte N26* peut être ouvert avec une mauvaise cote de crédit et un Schufa négatif et converti en P-Konto. Les avantages et inconvénients de ces deux comptes, ainsi que de 4 autres comptes courants sans connexion Schufa sont à retrouver dans l'article "Ouvrir un P-Konto - Quelle banque ?"

2 bulletins de salaire en un mois sur le P-Konto sont mieux protégés depuis décembre 2021

Le règlement mentionné selon §899 paragraphe 2 ZPO pour le transfert de crédit est nouveau et a été publié pour mieux protéger les débiteurs le 1er décembre 2021. Le transfert de crédit sans saisie est régi par le § 899 alinéa 2 phrase 1 ZPO. Ici, il est dit:

Si le débiteur ne dispose pas d'un solde créditeur à hauteur de la totalité du montant insaisissable conformément au paragraphe 1 au cours du mois civil respectif, ce solde créditeur non utilisé est les trois mois civils suivants outre les biens protégés en vertu du paragraphe 1, ne sont pas visés par la saisie. Les cessions doivent être imputées sur le solde créditeur, crédité au Pfändungsschutzkonto en premier est devenu.

§ 899 ZPO - paragraphe 2 (Montant non saisissable ; transmission)

Avec l'ancien règlement (avant le 1.12.2021) après § 850k paragraphe 1 phrase 3 ZPO était l'épargne même uniquement possible pour le mois suivant. Cependant, ce règlement est obsolète et n'est plus valide - même si vous lisez encore à son sujet sur de nombreux sites sur Internet.

Quelle est la meilleure protection

La meilleure protection du double salaire reçu en un mois sur le P-Konto existe de deux manières depuis le 1er décembre 2021 :

- Prolongation du moratoire de paiement : Jusqu'à la modification de la loi en 2021, le moratoire de paiement de l'épargne non utilisée n'était que d'un mois. Avec la nouvelle réglementation, le législateur a étendu ce délai à 3 mois.

- FIFO: Le principe FIFO est maintenant clairement défini dans le §899 ZPO. Le texte de loi précise que « Les cessions s'imputent sur le crédit qui a été initialement crédité au Pfändungsschutzkonto. » Même si le principe FIFO était déjà appliqué avant la modification de la loi, la réglementation en la matière n'était pas clairement définie. En conséquence, le dernier entré, premier sorti (LIFO) n'était pas illégal. Le principe LIFO s'adresse aux débiteurs qui ont 2 quittances de salaire dans un mois sur le P-Konto fortement préjudiciable. Lorsque l'argent est reporté au mois suivant et que vous effectuez un retrait, vous utilisez LIFO pour retirer d'abord l'argent nouvellement reçu. L'argent transféré tombe ainsi directement en dessous de la limite mensuelle, et part donc plus rapidement vers les créanciers. Vous pouvez en savoir plus sur le principe FIFO dans la section suivante

Que signifie "First In - First Out" sur le P-Konto et comment cela aide-t-il avec 2 paies en un mois sur le P-Konto ?

"First In - First Out" (FIFO) est une règle de calcul du solde d'épargne sur le P-Konto. FIFO sur le P-Konto signifie que l'argent qui entre en premier sur le compte (premier entré) est également le premier à être dépensé à nouveau (premier sorti). Le principe FIFO a été établi par la Cour fédérale de justice (BGH) pour les comptes P (arrêt du 19 octobre 2017, numéro de dossier IX ZR 3/17). Le législateur a ancré le FIFO en décembre 2021 au §899 ZPO. Le texte de loi stipule que les actifs qui ont été crédités en premier doivent d'abord être utilisés pour les dispositions :

Les cessions doivent être imputées sur le solde créditeur, crédité au Pfändungsschutzkonto en premier est devenu.

§ 899 ZPO - paragraphe 2, phrase 2 (Montant non saisissable ; transmission)

FIFO signifie donc qu'une action sur le P-Konto, comme retirer de l'argent ou effectuer un virement, est toujours déduite du crédit le plus ancien.

FIFO contre LIFO

Avec le principe FIFO ancré dans la loi pour les comptes P, tu utilises toujours l'ancien crédit d'épargne avant les nouveaux crédits. Ainsi, la période de protection des reports sur le mois suivant (3 reports maximum) recommence toujours à zéro. C'est pourquoi le principe FIFO t'aide lorsque tu as besoin d'utiliser le P-Konto- pour un double paiement.Franchise dépassée et que tu veux récupérer ton argent. Les débiteurs stressés peuvent donc se poser la question ".Comment puis-je obtenir mon argent?« Depuis décembre 2021, vous pouvez pousser un ouf de soulagement si vous avez dépassé l'indemnité de P-Konto. Cependant, il est conseillé d'éviter les doubles versements de salaire en effectuant des retraits immédiats. De cette façon, vous évitez que la banque ne commette des erreurs lors de l'utilisation du principe FIFO et vous n'ayez pas d'ennuis.

Le contraire de FIFO est le principe Last-In-First-Out (LIFO). Le principe LIFO s'adresse aux débiteurs qui ont 2 quittances de salaire en un mois sur le P-Konto fortement préjudiciable. LIFO signifie que lorsque le crédit est transféré au mois suivant, l'argent nouvellement reçu est retiré en premier. L'argent transféré aurait (subjonctif !) tombe donc directement en dessous de la limite de 3 mois. Donc, en fin de compte, il s'écoule plus rapidement vers les créanciers.

Conclusion : La double saisie de salaire sur le P-Konto signifie des inconvénients pour les débiteurs, qui peuvent (et doivent) être compensés par un retrait

Si vous percevez un double salaire en un mois, vous subirez, en tant que débiteur, des désavantages sans faute de votre part, malgré la modification de la loi de décembre 2021. Parce que la banque bloque initialement l'argent au-dessus du montant de l'exemption de saisie-arrêt et qu'il ne vous est à nouveau disponible que le mois suivant. Vous pouvez le refaire le mois prochain avoir le plein contrôle de l'argent, mais il est maintenant de votre responsabilité de le faire. Car si vous n'épuisez pas tout l'argent transféré au mois suivant ou ne le retirez pas, la banque le retransfère. Cependant, après 3 transferts, l'argent est transféré aux créanciers. La situation concernant la double perception de salaire en un mois sur le P-Konto est réglementée au §899 ZPO au deuxième paragraphe.

Il est donc toujours recommandé de devenir vous-même actif sur le P-Konto si vous percevez 2 salaires en un mois en dépensant ou en retirant l'argent transféré du mois précédent.

Lire la suite :

Ouvrir un deuxième compte malgré P-Konto ? - en 5 étapes

Ouvrir un deuxième compte malgré P-Konto ? - en 5 étapes  5 conseils peu connus : P-Konto Franchise dépassée - Comment récupérer mon argent ?

5 conseils peu connus : P-Konto Franchise dépassée - Comment récupérer mon argent ?  Augmenter l'allocation P-Konto - Combien de temps cela prend-il ?

Augmenter l'allocation P-Konto - Combien de temps cela prend-il ?  Que se passe-t-il si on a trop d'argent sur P-Konto ? - 2 conséquences fatales

Que se passe-t-il si on a trop d'argent sur P-Konto ? - 2 conséquences fatales  Ouvrir un compte Deutsche Bank P-Konto

Ouvrir un compte Deutsche Bank P-Konto  Ouvrir un compte Norisbank P-Konto

Ouvrir un compte Norisbank P-Konto  Ouvrir une caisse d'épargne P-Konto

Ouvrir une caisse d'épargne P-Konto  P-Konto Montant exonéré dépassé : Quand l'argent sera-t-il disponible ?

P-Konto Montant exonéré dépassé : Quand l'argent sera-t-il disponible ?  Ouvrir un P-Konto - Quelle banque ? - Top 6 des meilleurs comptes P

Ouvrir un P-Konto - Quelle banque ? - Top 6 des meilleurs comptes P  P-Konto pas de paiement malgré le crédit : C'est la raison

P-Konto pas de paiement malgré le crédit : C'est la raison  Déjouer le P-Konto : 9 astuces géniales

Déjouer le P-Konto : 9 astuces géniales  P-Konto Allocation dépassée en raison d'un paiement supplémentaire

P-Konto Allocation dépassée en raison d'un paiement supplémentaire

J'ai un problème avec un compte p, mon salaire est arrivé et le salaire de mon fils maintenant je ne peux pas obtenir le salaire de mon fils quoi maintenant

Bonjour Mitchell, étant donné que la saisie-arrêt ne concerne que vous, il sera probablement préférable que le mari du fils ouvre son propre compte afin que le salaire du fils ne soit pas inclus dans la saisie-arrêt.

Si vous êtes à charge de votre fils, vous pouvez également l'enregistrer pour votre P-Konto. Cela augmente l'allocation P-Konto. la Ouverture d'un nouveau compte est clairement la meilleure solution dans ce cas. Tous mes vœux!