Les conseillers robots investissent l'argent des clients dans une large gamme de fonds après une évaluation des risques. J'explique comment ils fonctionnent et ce que les investisseurs doivent prendre en compte lorsqu'il s'agit d'investissements numériques.

L'aide coûteuse à l'investissement appartient au passé grâce à la numérisation : Conseillers robots trouver le bon portefeuille pour un investisseur en utilisant des algorithmes. J'explique ce qu'il faut rechercher et comment fonctionnent les conseillers robots.

Investissement numérique : Combien y a-t-il de robot ?

Ce que tu peux apprendre ici

- Investissement numérique : Combien y a-t-il de robot ?

- Et expliqué un peu plus en détail ? Que fait le logiciel ?

- Les clients ne reçoivent donc pas un portefeuille individuel, mais un portefeuille prêt à l'emploi ?

- Comment est structuré le questionnaire ?

- Investissement numérique : où est l'argent ?

- Combien d'argent dois-je investir si je veux utiliser un robot-conseiller ?

- Investissement numérique avec des robo advisors : avantages

- Investissement numérique avec des robo advisors : inconvénients

- Qu'est-ce qui est important lors du choix d'un conseiller robot ?

- En quoi le retour sur les aides numériques diffère-t-il ?

- Depuis combien de temps les robots-conseillers existent-ils ?

- Combien y a-t-il de robots-conseillers en Allemagne en 2020 ?

- Prévisions sur le thème de l'investissement numérique par un "robot

Le nom de robo advisor est un peu trompeur. Le logiciel, connu sous le nom de robo advisor, aide à la classification des risques, puis sélectionne un portefeuille préconfiguré. Le logiciel prend alors en charge la gestion du portefeuille pour l'investisseur. Une interface claire permet de suivre ce qui se passe avec l'argent.

Et expliqué un peu plus en détail ? Que fait le logiciel ?

Le conseiller robot utilise un questionnaire pour interroger l'investisseur sur sa motivation et ses objectifs ainsi que sur son appétit pour le risque. Il sélectionne ensuite un portefeuille qui convient à l'appétit pour le risque. Les conseillers robots utilisent généralement des fonds indiciels, généralement des ETF, pour cela. Celles-ci sont largement diversifiées et donc sans risque de cluster supplémentaire. Un gros avantage par rapport à investir dans des actions individuelles. Les ETF sont également très bon marché. Une fois le portefeuille créé, le conseiller robot gère le portefeuille. Pour ce faire, il maintient la pondération des ETF stable, ce qui rend les petites activités du robo nécessaires en permanence.

Les clients ne reçoivent donc pas un portefeuille individuel, mais un portefeuille prêt à l'emploi ?

La plupart des conseillers robots proposent des portefeuilles préconfigurés. Certains fournisseurs ont cinq portefeuilles dans leur répertoire, d'autres en proposent 20. Cependant, plus n'est pas nécessairement mieux. Il est plutôt important que les portefeuilles correspondent à l'appétit pour le risque de l'investisseur. Cela peut être suffisamment bien représenté même avec un petit nombre.

Comment est structuré le questionnaire ?

Le questionnaire pour déterminer le type d'investisseur comprend environ 10 à 15 questions, selon le fournisseur. Ces questions portent principalement sur appétit pour le risque de l'investisseur, compte tenu de la situation financière globale de l'investisseur et le Buts, qui doivent être atteints avec l'investissement. Donc, si vous avez votre objectif d'investissement pourquoi sachez qu'il y a de fortes chances que vous réussissiez à long terme car votre objectif vous motive intrinsèquement.

appétit pour le risque est une mesure du niveau de risque qu'un investisseur devrait prendre. Plus les revenus sont élevés et sûrs, plus le total des actifs est élevé et plus les obligations fixes sont faibles, plus un investisseur peut prendre de risques. Objectivement parlant, les fonctionnaires ayant un emploi stable jusqu'à la retraite et un bien payé peuvent prendre un risque très élevé, même si cela se produit rarement dans la pratique. Comme pour tout investissement financier, plus de risque signifie également un rendement attendu plus élevé avec un conseiller robot. Alors : comment le risque vous semble-t-il ? Pouvez-vous dormir sur vos deux oreilles lorsque la valeur de votre portefeuille chute de 20 % ? La situation globale doit toujours être considérée. Si un déménagement ou l'achat d'une nouvelle voiture est imminent, cela doit être inclus dans la planification.

Investissement numérique : où est l'argent ?

L'argent se trouve sur le compte-titres de la banque partenaire du robo advisor. En cas de Quirion* stocke le solde du fonds à la banque du même fondateur Quirin. Le fournisseur Growney fonctionne avec le Banque Sutor ensemble. investir dans le monde s'est associé à la grande banque BNP Paribas allied, plus connue en Allemagne sous sa filiale Consorsbank. l'argent que le fournisseur oscar est géré par l'allemand Banque Baader conservé au dépôt.

Combien d'argent dois-je investir si je veux utiliser un robot-conseiller ?

Le dépôt minimum dépend du fournisseur. à Quirion c'est 1 000 euros, à Growney peut même commencer à un Dépôt minimum d'un euro être lancé. Le taux du plan d'épargne commence déjà chez Growney un euro. Cela rend le fournisseur fortement recommandé, en particulier pour les jeunes investisseurs, car il n'y a pas d'obstacles à l'entrée. Chez le fournisseur investir dans le monde l'investissement est possible à partir d'un montant minimum de 500 euros. D'autres fournisseurs et leurs conditions sont dans le tableau répertoriés pour la comparaison Robo Advisor.

Investissement numérique avec des robo advisors : avantages

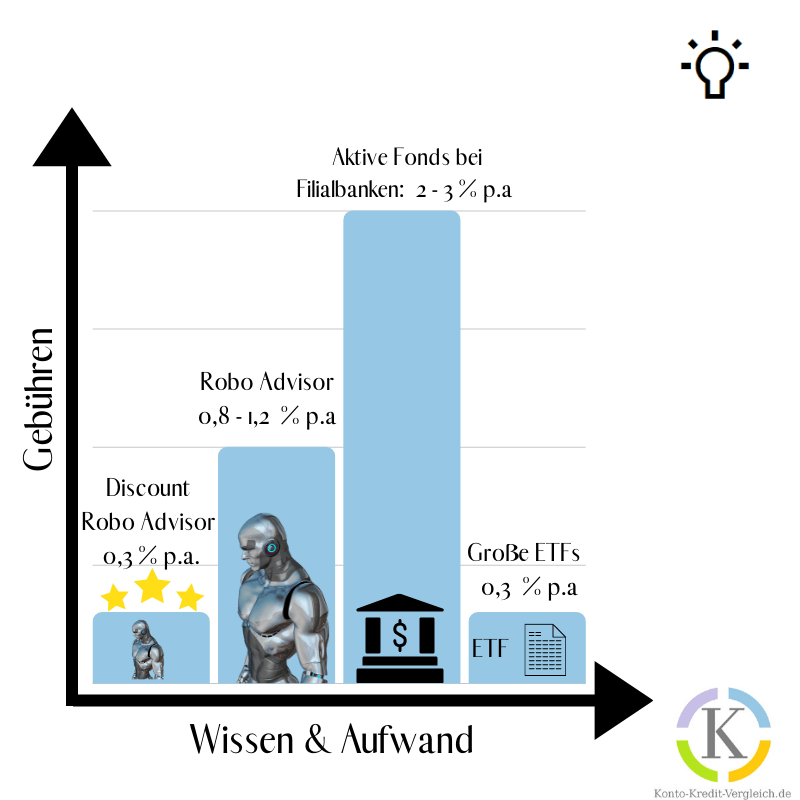

Les portefeuilles ajustés au risque appliquent directement les principes de base d'un investissement réussi. Première Investissez dans des fonds diversifiés en évitant les risques inutiles. Deuxième le risque global est ajusté en fonction de la tolérance au risque et des antécédents financiers de l'investisseur. Cela signifie que les investisseurs averses au risque, c'est-à-dire les personnes qui évitent les pertes importantes, reçoivent un portefeuille avec une proportion plus élevée d'obligations qui s'affaisse moins en temps de crise. De la troisième point est l'avantage de coût des conseillers robots par rapport aux portefeuilles classiques gérés activement, qui facturent souvent plus de 2 % de frais. Les conseillers robots discount sont désormais à égalité avec les achats directs d'ETF. à Quirion* c'est déjà le cas pour les premiers 10 000 euros. Quirion les crée sans frais de Robo Advisor.

Investissement numérique avec des robo advisors : inconvénients

Les Robo advisors sont particulièrement adaptés aux premiers pas sur le marché des capitaux. Ici, vous soutenez les investisseurs qui n'ont pas encore développé le sentiment de leur tolérance au risque et qui ne savent pas ou ne veulent pas s'occuper de la gestion et du rééquilibrage du portefeuille. Les investisseurs expérimentés qui n'ont pas besoin d'assistance peuvent économiser quelques euros de frais en investissant directement dans des ETF. Exception : le modèle de remise de Quirion* que pour les 10 000 premiers euros, c'est à égalité même avec les ETF low-cost.

Qu'est-ce qui est important lors du choix d'un conseiller robot ?

J'ai des conseillers robots qui mettent bien en œuvre les bases d'un investissement réussi ici listé. Vous pouvez trouver d'autres fournisseurs dans le tableau de comparaison des coûts (en plus des paiements de bonus) ici. La plupart des conseillers robots ont résolu le chemin du client vers son dépôt de manière élégante et pratique avec des questions faciles à comprendre.

Au fait : le sujet de l'investissement numérique avec des conseillers robots est abordé ci-dessous article conseil traité en détail.

En quoi le retour sur les aides numériques diffère-t-il ?

Il y en a de nombreux qui circulent sur internet Tests en argent réel qui comparent les performances de différents fournisseurs et classent les robots en fonction de leurs performances. Cependant, les pommes sont souvent comparées aux poires ici. Un portefeuille X du fournisseur A peut avoir un rendement plus élevé que le portefeuille Y du fournisseur B. Cependant, une comparaison aussi simple ignore complètement l'aspect risque. Le portefeuille à haut rendement peut être exposé à des fluctuations nettement plus importantes, ce qui n'a pas encore eu d'impact sur la période de comparaison (généralement assez courte).

Vous ne devez donc pas prendre de décision pour ou contre un fournisseur en fonction de différences de rendement à court terme dans la plage décimale. Il est plus prometteur de s'appuyer sur un fournisseur du groupe des 5 premiers et aussi de considérer d'autres aspects. En particulier, les frais et leur structure ainsi que la structure de l'espace investisseur sur le site Web/l'application sont importants. Si vous ne vous entendez pas avec le fournisseur, il est facile de changer de fournisseur. Le nouveau fournisseur peut même vous tenter avec une prime de changement. VisualVest* offre par exemple un bon de 50 euros et une dispense de frais pour les 4 premiers mois. Le code du bon est Merci beaucoup.

Depuis combien de temps les robots-conseillers existent-ils ?

Les premiers fournisseurs tels que Wealthfront et Betterment ont émergé en 2008 sur la côte est (Betterment) et ouest (Wealthfront) des États-Unis. Depuis, la scène est en plein essor. Statista s'attend à ce que le volume des investissements triple au cours des trois prochaines années. Cependant, les actifs actuellement gérés sont encore faibles par rapport à l'actif total du fonds. Cependant, il ne s'agit pas d'un risque supplémentaire pour les investisseurs puisque les robo advisors investissent dans de gros fonds. Les robots-conseillers existent en Allemagne depuis 2013. Quirion* a été l'un des premiers et fête ses 7 ans en 2020.

Combien y a-t-il de robots-conseillers en Allemagne en 2020 ?

En 2020, il y a environ 30 conseillers robots en Allemagne. Les fournisseurs peuvent être sélectionnés activement ou passivement en fonction de la stratégie d'investissement (Qu'est-ce que c'est?) différencier. Les fournisseurs qui poursuivent une stratégie d'investissement passive sont par exemple Quirion*, Growney* ou investir dans le monde. Les fournisseurs actifs sont par exemple Rouge-gorge*, Liquide* ou VisualVest*. Certains de ces fournisseurs sont indépendants, comme Scalable, boîte blanche* et ferme d'argent*. D'autres robots ont été développés par les banques. Rouge-gorge* a été développé par Deutsche Bank, Cominvest par Comdirect ou la Quirinbank avec l'investissement numérique Quirion*.

Prévisions sur le thème de l'investissement numérique par un "robot

Ma prévision est que les investissements numériques bénéficieront de nouvelles économies d'échelle au cours des prochaines années en raison de la forte augmentation imminente des immobilisations. Cela réduira encore les frais à long terme. Actuellement là Quirion* donne le ton en termes de prix et a totalement supprimé les frais de robo advisor allant jusqu'à 10 000 euros. Quelques années montreront combien de fournisseurs survivront à la guerre des prix. Dans tous les cas, les investisseurs sont actuellement pris au piège par des conseillers robots. Par exemple, les offres VisualVest*, un bon de 50 euros et une exonération des frais pendant les 4 premiers mois. Le code est Merci beaucoup.

_____

*Lien d'affiliation : si vous accédez à un fournisseur via l'un de ces liens de mon site Web et que vous y ouvrez un compte, je peux recevoir une commission. Cela n'entraîne aucun frais supplémentaire pour vous.

Lire la suite :

Guide : Comparaison et test des Robo Advisors en Allemagne

Guide : Comparaison et test des Robo Advisors en Allemagne  Expériences VisualVest – Robo-Advisor VisualVest dans le test

Expériences VisualVest – Robo-Advisor VisualVest dans le test  Robo Advisor Growney mis à l'épreuve

Robo Advisor Growney mis à l'épreuve  Optimisation du rendement avec la comparaison Robo Advisor

Optimisation du rendement avec la comparaison Robo Advisor  Les barrières à l'entrée pour les robots-conseillers tombent

Les barrières à l'entrée pour les robots-conseillers tombent  Investir dans des ETF sans connaissances préalables

Investir dans des ETF sans connaissances préalables