Wenn du eine Nachzahlung von Sozialleistungen oder Kindergeld erhältst, führt das erhöhte Einkommen im Monat der Nachzahlung oftmals dazu, dass der geschützte Freibetrag auf dem P-Konto überschritten wird. Dies führt dazu, dass die Bank die Nachzahlung auskehrt und du nicht mehr über das Geld verfügen kannst. Wenn du eine Nachzahlung erwartest, musst du daher schnell handeln und einen Pfändungsschutz für die Nachzahlung vorab einrichten. Wir zeigen dir, was zu tun ist, damit die Nachzahlung nicht auf den regulären Freibetrag angerechnet wird.

Welche Nachzahlungen kann man vor der Pfändung schützen?

Was du hier lernen kannst

- Welche Nachzahlungen kann man vor der Pfändung schützen?

- Welcher Schutz besteht für eine Nachzahlung, wenn der P-Konto-Freibetrag überschritten wird?

- An welche Stellen kann ich mich für die P-Konto-Bescheinigung wenden?

- Was muss man tun, wenn der P-Konto-Freibetrag aufgrund einer Nachzahlung überschritten wurde?

- § 904 ZPO schützt die Nachzahlung, wenn der P-Konto-Freibetrag überschritten wurde

- Wenn das Konto bereits gesperrt wurde

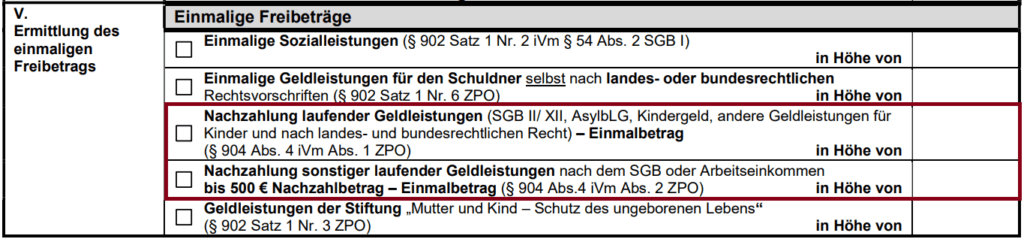

Die Bescheinigung nach § 903 Abs. 1 ZPO zählt alle Nachzahlungen auf, welche nicht von der Pfändung erfasst werden. Im Einzelnen kann folgende Nachzahlung schützen, wenn der Freibetrag auf dem Pfändungsschutzkonto überschritten wurde:

- Nachzahlungen von Bürgergeld (Zahlungen der Grundsicherung für Arbeitssuchende nach SGB II)

- Nachzahlungen von Grundsicherung (Sozialhilfe nach SGB XII)

- Nachzahlungen von Kindergeld

- Nachzahlungen des Kinderzuschlags

- Zukünftig: Nachzahlungen der Kindergrundsicherung (Diese fasst Kindergeld und Kinderzuschlag ab 2025 zusammen)

- Nachzahlungen von sozialen Leistungen für Asylbewerber entsprechend dem Asylbewerberleistungsgesetz

- Nachzahlungen von Arbeitseinkommen oder sozialer Leistungen nach SGB bis 500 €

- Aber auch Nachzahlungen von Arbeitseinkommen oder sozialer Leistungen nach SGB über 500 €, wenn der Lohn bei pünktlicher Zahlung nicht pfändbar gewesen wäre.

Welcher Schutz besteht für eine Nachzahlung, wenn der P-Konto-Freibetrag überschritten wird?

Wenn aufgrund einer Nachzahlung auf ein P-Konto der Freibetrag überschritten wird, kannst du einmalig einen zusätzlichen Freibetrag einrichten lassen. Die Bank richtet den Freibetrag für die Nachzahlung ein, wenn du eine eine P-Konto-Bescheinigung (§ 903 Abs. 1 ZPO) vorlegst.

An welche Stellen kann ich mich für die P-Konto-Bescheinigung wenden?

Die P-Konto-Bescheinigung kann von im Falle von Bürgergeld von Sozialleistungsträgern ausgestellt werden. Wenn es sich um Nachzahlungen von Kindergeld handelt, stellt die Familienkasse eine entsprechende P-Konto-Bescheinigung aus. Bei einer Nachzahlung von Arbeitseinkommen bis 500 Euro kann der Arbeitgeber eine P-Konto-Bescheinigung über die Nachzahlung ausstellen. Darüber hinaus können auch Rechtsanwälte und anerkannten Schuldnerberatungsstellen eine P-Konto-Bescheinigung ausstellen.

Wenn es sich um eine Nachzahlung von Arbeitseinkommen von mehr als 500 € handelt, musst du jedoch einen Antrag bei der Vollstreckungsstelle stellen, um die Nachzahlung vor einer Pfändung zu schützen.

Was muss man tun, wenn der P-Konto-Freibetrag aufgrund einer Nachzahlung überschritten wurde?

Zunächst solltest du prüfen, ob durch die Nachzahlung der Freibetrag auf deinem P-Konto überschritten wird. Nutze hierzu einen Rechner, um deinen persönlichen P-Konto-Freibetrag zu bestimmen.

Fall 1: Einkommen und Nachzahlung unterhalb des Freibetrags: Verbrauche die Nachzahlung binnen 3 Monaten

Wenn dein Einkommen inklusive der Nachzahlung unterhalb der Pfändungsfreigrenzen liegt, steht dir die Nachzahlung drei Monate lang zur Verfügung. Anschließend werden Übernahmebeträge in den Folgemonat an die Gläubiger ausgekehrt.

Fall 2: Einkommen und Nachzahlung nicht unterhalb des Freibetrags: Verbrauche die Nachzahlung binnen 3 Monaten

Wenn der Freibetrag auf dem P-Konto nicht ausreicht, solltest du schnell handeln und einen zusätzlichen Freibetrag für die Nachzahlung über eine P-Konto-Bescheinigung einrichten lassen. An welche Stellen du dich hierfür wenden kannst, haben wir weiter oben im Beitrag festgehalten.

§ 904 ZPO schützt die Nachzahlung, wenn der P-Konto-Freibetrag überschritten wurde

Bei einer Pfändung eines Kontos schützt § 904 ZPO unter anderem Nachzahlungen sozialer Leistungen, Arbeitseinkommen und Kindergeld.

Werden laufende Geldleistungen zu einem späteren Zeitpunkt als dem Monat, auf den sich die Leistungen beziehen, ausbezahlt, so werden sie von der Pfändung des Guthabens auf dem Pfändungsschutzkonto nicht erfasst, wenn es sich um Geldleistungen gemäß § 902 Satz 1 Nummer 1 Buchstabe b oder c oder Nummer 4 bis 6 handelt.

§ 904 Abs. 1 ZPO

Allerdings musst du hierfür nach § 903 Abs. 1 Satz 1 ZPO selbst aktiv werden.

Das Kreditinstitut kann aus Guthaben, soweit es als Erhöhungsbetrag unpfändbar ist, mit befreiender Wirkung gegenüber dem Schuldner an den Gläubiger leisten, bis der Schuldner dem Kreditinstitut nachweist, dass es sich um Guthaben handelt, das nach § 902 nicht von der Pfändung erfasst wird. Der Nachweis ist zu führen durch Vorlage einer Bescheinigung.

§ 903 Abs. 1 Satz 1 ZPO

Der Freibetrag wird also nicht automatisch seitens der Bank erhöht, wenn eine Nachzahlung auf deinem Konto ankommt. Stattdessen musst du der Bank vor Eintreffen der Nachzahlung eine P-Konto-Bescheinigung vorlegen. Bedenke dabei auch, dass die Erhöhung des P-Konto-Freibetrags seitens der Bank einige Tage Bearbeitungszeit benötigt. Dabei kann die P-Konto-Bescheinigung nach § 903 Abs. 1 S. 2 ZPO von einer staatlichen Stelle wie Familienkasse, des Sozialleistungsträgers oder des Arbeitgebers ausgestellt werden, Aber auch Schuldnerberatungen oder Rechtsanwälte sind nach § 305 Absatz 1 Nummer 1 der Insolvenzordnung geeignte Personen um eine P-Konto-Bescheinigung auszustellen.

Der Nachweis ist zu führen durch Vorlage einer Bescheinigung

§ 903 Abs. 1 S. 2 ZPO

- der Familienkasse, des Sozialleistungsträgers oder einer mit der Gewährung von Geldleistungen im Sinne des § 902 Satz 1 befassten Einrichtung,

- des Arbeitgebers oder

- einer geeigneten Person oder Stelle im Sinne des § 305 Absatz 1 Nummer 1 der Insolvenzordnung.

Das Einkommen wird dabei dem Monat zugerechnet, für den sie bezahlt wurden. Man darf also keinen Nachteil aus der verspäteten Zahlung haben. Wenn das Einkommen bei pünktlicher Zahlung nicht der Pfändung unterlegen hätte, darf die Nachzahlung das auch nicht. Die entschied der BGH im Urteil vom 24.01.2018 – VII ZB 21/17.

Wenn das Konto bereits gesperrt wurde

Wenn das Konto bereits gesperrt wurde, muss schnell gehandelt werden. In diesem Fall solltest du dich umgehend mit deiner Bank in Verbindung setzen, um die Angelegenheit versuchen zu klären. Eine rückwirkende Erhöhung des Freibetrages ist bei bereits gesperrten Beträgen zwar nicht mehr möglich, allerdings ist die Nachzahlung auch nicht direkt weg, wenn der Freibetrag einmal überschritten wurde. Im Beitrag „Was passiert mit zu viel Geld auf dem P-Konto?“ findest du eine Erklärung, was mit dem Geld außerhalb des Freibetrags genau passiert.

Um in Zukunft innerhalb des Freibetrags zu bleiben, kannst du das P-Konto durch geschicktes Verhalten austricksen und die Lage somit zu deinen Gunsten zu verbessern. Hierbei solltest du dich jedoch von rechtlichen Grauzonen oder illegalen Praktiken fernhalten, um nicht noch tiefer in Probleme zu geraten.

Weiterlesen:

Trotz P-Konto zweites Konto eröffnen? – in 5 Schritten

Trotz P-Konto zweites Konto eröffnen? – in 5 Schritten  5 kaum bekannte Tipps: P-Konto Freibetrag überschritten – Wie komme ich an mein Geld?

5 kaum bekannte Tipps: P-Konto Freibetrag überschritten – Wie komme ich an mein Geld?  P-Konto: 2 Gehaltseingänge in einem Monat (Was passiert jetzt?)

P-Konto: 2 Gehaltseingänge in einem Monat (Was passiert jetzt?)  P-Konto Freibetrag erhöhen – Wie lange dauert das?

P-Konto Freibetrag erhöhen – Wie lange dauert das?  P-Konto keine Auszahlung trotz Guthaben: Daran liegt’s

P-Konto keine Auszahlung trotz Guthaben: Daran liegt’s  P-Konto austricksen: 9 geniale Tricks

P-Konto austricksen: 9 geniale Tricks  Pfändungstabelle 2023/2024 – Eine leicht verständliche Darstellung

Pfändungstabelle 2023/2024 – Eine leicht verständliche Darstellung  Pfändungsrechner 2023/2024: Das Geheimnis um die Pfändungsfreigrenze

Pfändungsrechner 2023/2024: Das Geheimnis um die Pfändungsfreigrenze  Doppelpfändung Konto und Lohn: Was du jetzt tun musst

Doppelpfändung Konto und Lohn: Was du jetzt tun musst  Was passiert mit zuviel Geld auf P-Konto? – 2 fatale Folgen

Was passiert mit zuviel Geld auf P-Konto? – 2 fatale Folgen  Norisbank P-Konto eröffnen

Norisbank P-Konto eröffnen  Sparkasse P-Konto eröffnen

Sparkasse P-Konto eröffnen