Tu as reçu un ordre de saisie ? Si tu te poses la question "Puis-je ouvrir un nouveau compte malgré une saisie ?"Nous pouvons peut-être te soulager. Car tu peux ouvrir un deuxième compte malgré P-Konto et ton Accélérer fortement le désendettement. Cependant, il existe des Ouverture d'un compte anti-saisie il faut faire attention à certaines choses. Dans ce guide, tu apprendras quand tu dois ouvrir un nouveau compte malgré une saisie. En outre, nous te montrons les les différentes étapes qui à prendre en compte avant d'ouvrir un P-Konto.

- Si tu ouvrir un nouveau compte malgré une saisie Pour obtenir des informations sur la procédure à suivre, veuillez suivre les étapes suivantes :

- Étape 1 : Essaie d'abord d'utiliser ton Girokonto en un P-Konto

- Étape 2 : Ouvre un nouveau compte malgré la saisie si la banque ne veut pas transformer ton compte en P-Konto. Les comptes courants sans Schufa conviennent à cet effet, comme le Girokonto gratuit de la openbank*.

- Étape 3 : Arrêt des paiements pour procéder au désendettement sans faillite personnelle

Tu peux être un Girokonto sans Schufa à ouvrir comme deuxième compte. Si tu veux utiliser ton nouveau compte pour Désendettement sans faillite personnelle tu dois également avoir un Arrêt des paiements aux créanciers, comme décrit dans la troisième étape du guide. A la fin de l'article, tu trouveras 6 comptes recommandés sans SchufaTu peux utiliser les outils de recherche que tu as à ta disposition.

Avec ces instructions, il est également possible de créer un Compte de saisie malgré les dettes chez des fournisseurs comme Paycenter*d'ouvrir un compte. Cependant, il est conseillé d'essayer d'abord de créer ton Transformer un compte en P-Konto.

Ouvrir un deuxième compte malgré P-Konto - Quand cela a-t-il un sens ?

Ce que tu peux apprendre ici

- Ouvrir un deuxième compte malgré P-Konto - Quand cela a-t-il un sens ?

- Ouvrir un deuxième compte malgré le P-Konto Étape 1 : Essaie d'abord de convertir ton Girokonto existant en P-Konto

- Ouvrir un deuxième compte malgré une saisie P-Konto Étape 2 : Ouvrir un nouveau compte malgré une saisie si la banque ne veut pas transformer ton compte en P-Konto

- Ouvrir un deuxième compte malgré P-Konto Étape 3 : Arrêter les paiements pour effectuer un désendettement sans faillite personnelle

- Quels sont les comptes courants recommandés sans Schufa si tu souhaites ouvrir un deuxième compte malgré P-Konto ?

- Avantages et inconvénients d'un deuxième compte malgré l'attachement

- Procédure pour la conversion P-Konto

- Où puis-je ouvrir un P-Konto malgré des dettes ?

- Ouvrir un deuxième compte malgré P-Konto : Utilise une banque totalement indépendante !

- Résumé : Puis-je ouvrir un nouveau compte malgré la saisie-arrêt ?

- Ouvrir un deuxième compte malgré P-Konto : les 6 meilleures banques

- Questions connexes sur le thème Puis-je ouvrir un nouveau compte malgré une saisie ?

Ton compte a été saisi ou une saisie est imminente ? Nous savons que cette période est stressante. Dans cette situation, il est souvent particulièrement difficile de penser à l'avenir. C'est pourquoi nous souhaitons t'aider en te donnant quelques conseils sur les démarches à entreprendre après ou juste avant une saisie sur compte bancaire.

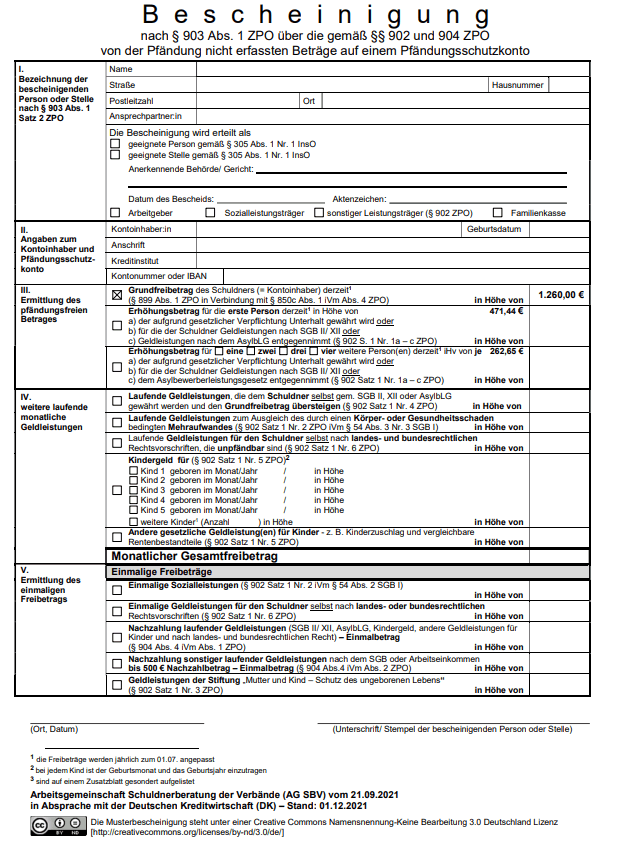

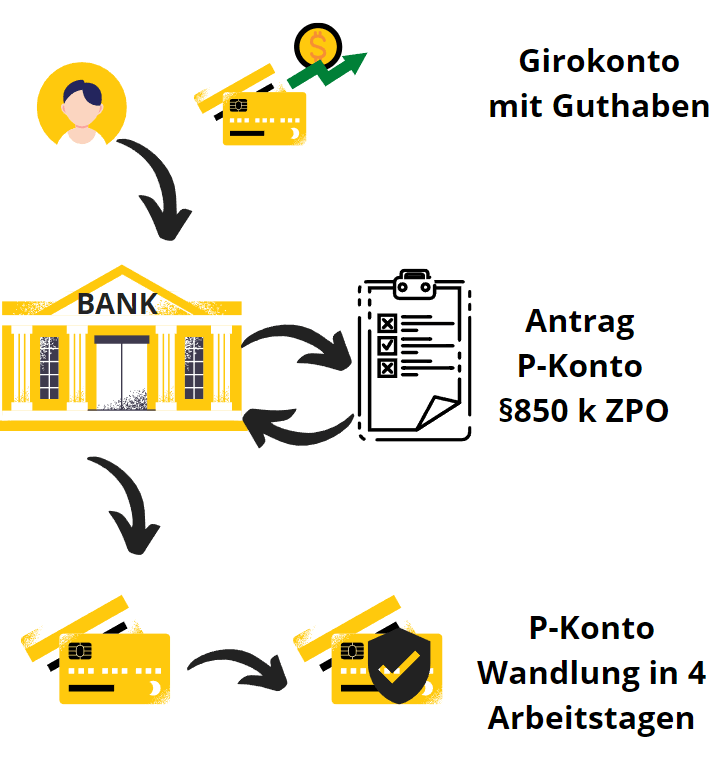

Saisie de compte bancaire : Par le biais d'une saisie sur compte, le créancier tente de récupérer son argent. Une ordonnance de saisie permet ainsi de bloquer ton compte. Le compte est ainsi bloqué par la banque jusqu'à concurrence du montant saisi. Le compte est alors complètement gelé. Par conséquent, les fonctions telles que les virements, les ordres permanents et les retraits d'argent ne sont plus disponibles. De plus, en cas de saisie, il n'y a pas de protection automatique de ton minimum vital. Pour que tu puisses profiter d'une protection contre les saisies pour assurer ton existence, tu dois d'abord transformer ton compte en un Compte de protection contre la saisie (P-Konto) de la banque. Dans ce contexte, une conversion P-Konto doit être effectuée par chaque banque conformément à la loi (§ 850k ZPO).

Ouvrir un deuxième compte malgré P-Konto Étape 1 : Essaie d'abord de convertir ton Girokonto existant en P-Konto

Pour que tu puisses avoir tout ce dont tu as besoin pour survivre, comme le loyer, l'électricité et la nourriture. Malgré une saisie, le Girokonto peut être transformé en un Pfändungsschutzkonto (P-Konto) de l'impôt sur le revenu. Tu disposes ainsi d'un abattement légal protégé d'au moins 1.260 euros par mois à disposition. Si tu as des obligations alimentaires, le montant peut être augmenté en fonction de la Tableau de protection contre les saisies peut être augmentée. Le formulaire correspondant pour l'augmentation de l'abattement en cas d'obligation alimentaire s'appelle "Certificat selon § 903 al. 1 ZPO". Tu recevras le formulaire à télécharger gratuitement ici (PDF) ou tu peux te renseigner auprès de ta banque.

La conversion P-Konto dure au maximum 4 jours ouvrables et protège durablement

Une fois converti, le P-Konto protège durablement le montant mensuel exonéré. Tu n'as donc pas besoin de retirer l'argent du P-Konto immédiatement après l'avoir reçu. Tu peux continuer à utiliser le Girokonto à la place. Jusqu'au montant exonéré, les prélèvements, les virements et les ordres permanents sont également exécutés de manière régulière. En cas de succès, la conversion du P-Konto dure 4 jours ouvrables ou moins. Ceci est prescrit par la loi (§850k ZPO).

Procédure P-Konto Conversion

Si tu reçois des prestations sociales (ALG I, ALG II, pension de vieillesse, aide sociale, etc.) et que tu ne veux protéger que l'abattement de base, il suffit de uniquement la décision de prestation à présenter à la banque. Pour obtenir des abattements supplémentaires, tu dois déposer une demande auprès du tribunal d'instance à l'aide du formulaire 850k ci-dessus et joindre les justificatifs correspondants (p. ex. certificat de naissance).

"Si le solde du Girokonto a déjà été saisi, le débiteur peut exiger sa gestion en tant que Pfändungsschutzkonto au début du quatrième jour ouvrable suivant sa déclaration."

"P-Konto Paragraphe" § 850k CPC - La base juridique pour l'ouverture d'un Pfändungsschutzkonto

Si, après la conversion du compte en P-Konto, tu dépasses le montant exonéré, l'argent sera d'abord déposé sur un compte séparé. Compte de sortie est mis en attente. Ce n'est que lorsque le compte de distribution dépasse à nouveau la franchise que l'argent est versé aux créanciers. Le processus de paiement est décrit dans l'article "Que se passe-t-il quand on a trop d'argent sur le P-Konto" ? décrites.

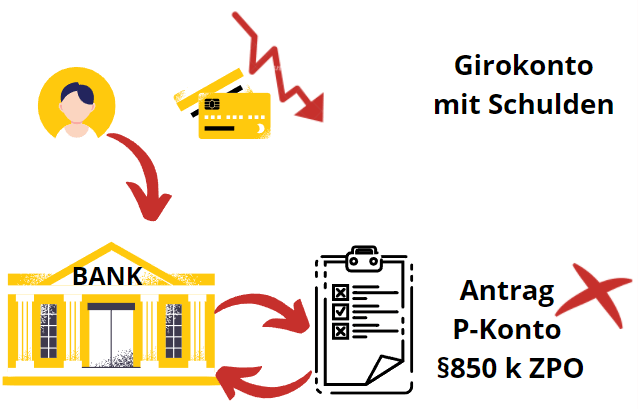

Cependant, dans de nombreux cas, la conversion du Girokonto en P-Konto ne se fait pas toujours sans heurts et il est conseillé d'entreprendre d'autres démarches de ta part. La conversion en P-Konto ne sera effectuée par la banque que si ton compte n'est pas à découvert. Un compte avec découvert ne peut pas être transformé en P-Konto. Une idée qui vient naturellement à l'esprit est la question qui se pose maintenant : "Puis-je ouvrir un nouveau compte malgré une saisie ? Et en effet, c'est possible. Dans la section suivante, tu apprendras comment.

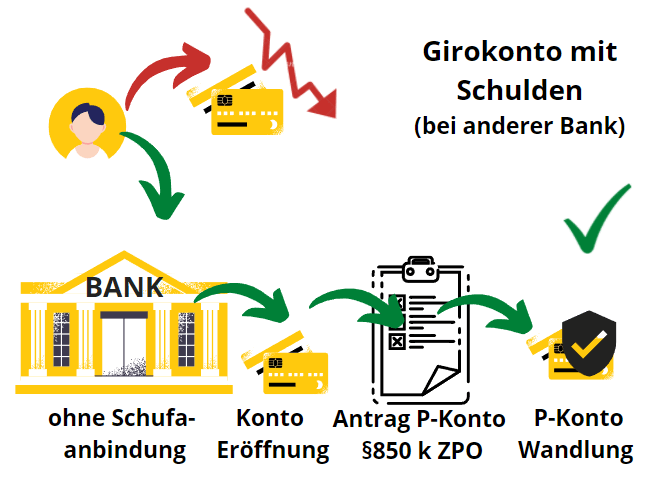

Ouvrir un deuxième compte malgré P-Konto Étape 2 : Ouvre un nouveau compte malgré la saisie, si la banque ne veut pas transformer ton compte en P-Konto

En principe, tout le monde a un Droit à un P-Konto (§ 850k ZPO). Toutefois, la banque peut refuser de convertir le compte existant en P-Konto si le compte est déjà à découvert. Souvent, dans ce cas de figure, la banque ne convertira pas le compte en P-Konto avant qu'il ne soit soldé.

Cela peut rapidement devenir une menace pour ton existence, car la banque bloque ton compte pour tout mouvement et il ne te reste plus aucun minimum vital pour vivre. Dans cette situation, il est donc conseillé d'agir rapidement et de manière décidée en ouvrant le plus vite possible un compte de protection contre la saisie par l'un des moyens décrits ci-dessous.

Ouvrir Pfändungsschutzkonto malgré des dettes: Tes possibilités

Si la banque refuse de convertir ton compte, tu as deux autres possibilités pour mettre l'argent à l'abri des créanciers et maintenir un minimum vital :

- Tu ouvres un Girokonto sans Schufa d'un fournisseur comme par exemple Vivid* et tu fais une demande de conversion P-Konto

- Ouvrir directement un P-Konto : Malgré tes dettes existantes, tu ouvres directement un Pfändungsschutzkonto d'un fournisseur tel que Paycenter*.

Transférer tous les revenus sur un nouveau compte

Tu utilises dès maintenant ce nouveau compte bancaire pour tes Recettes. Dès l'ouverture, communique donc tes nouvelles coordonnées bancaires du Girokonto à ton employeur. Si tu reçois d'autres sources de revenus comme une pension, l'ALG I ou II ou des allocations telles que les allocations familiales, l'allocation logement ou autres, tu dois informer le plus rapidement possible l'organisme payeur de tes nouvelles coordonnées bancaires.

Si tu as opté pour un Girokonto sans Schufa, tu fais convertir le nouveau compte en P-Konto quelques jours après son ouverture afin de protéger l'exonération. En revanche, pour le P-Konto du Paycenter, aucune autre demande de conversion n'est nécessaire. La conversion ne devrait pas avoir lieu à l'ouverture, mais vraiment quelques jours après. Dans le cas contraire, la banque risque de refuser l'ouverture du compte. Tu utilises maintenant le nouveau compte bancaire pour tout ce qui est nécessaire à la survie de payer les factures. Cela comprend par exemple : le loyer, l'électricité, le téléphone portable, l'internet et la nourriture. Si cela est possible, tu peux aussi utiliser le Girokonto pour un plan d'épargne-logement, une assurance-vie ou l'achat d'une voiture.

Tous les revenus devraient désormais être versés exclusivement sur ce compte.

Ouvrir un deuxième compte malgré P-Konto Étape 3: Arrêt des paiements pour procéder au désendettement sans faillite personnelle

Ton nouveau compte est maintenant configuré en tant que P-Konto et toutes les entrées et sorties d'argent importantes telles que les revenus, le loyer, l'électricité, le gaz et les fournisseurs d'accès à Internet passent exclusivement par ce nouveau compte ? Il est alors temps de prendre une grande respiration et d'arrêter tous les paiements sur ton compte à d'autres créanciers. d'arrêter immédiatement et de les faire tourner dans le vide.

Selon les informations d'un avocat spécialisé dans le droit de l'insolvabilité, cela ne pose aucun problème juridique. À partir de maintenant, tu ne paieras que les créances indispensables à tes besoins de base. Seuls le loyer, le gaz, l'électricité, Internet, etc. continueront donc à être payés. Ce faisant, tu donnes un coup de semonce clair pour tes créanciers. Les créanciers sont ainsi contraints et une Désendettement sans faillite personnelle est possible en négociant habilement avec les créanciers.

Pour la mesure de désendettement qui suit, il est conseillé de consulter un avocat spécialisé en droit de l'insolvabilité. Cela te permettra de faire face à tes créanciers avec le sérieux qui s'impose. L'avocat soumettra aux créanciers une offre de conciliation, ce qui permettra souvent aux créanciers de renoncer à une grande partie de leurs créances.

Quels sont les comptes courants recommandés sans Schufa si tu souhaites ouvrir un deuxième compte malgré P-Konto ?

Pour ouvrir un deuxième compte malgré le P-Konto, seuls les comptes courants sans Schufa entrent en ligne de compte. Si la banque fait une demande de Schufa, elle refusera le deuxième compte en raison de la saisie ou du P-Konto.

Les banques suivantes proposent un Girokonto sans Schufa à

Ouvrir un P-Konto - Quelle banque ? – Si tu te demandes auprès de quelle banque ouvrir un P-Konto en raison d'un dossier Schufa négatif ou d'une mauvaise solvabilité, nous te recommandons la Centre de paiement avec la Supremacard*, qui peut être convertie entièrement en numérique en P-Konto sans Schufa. Mais aussi le Compte N26* peut être ouvert en cas de mauvaise solvabilité et de Schufa négatif et être transformé en P-Konto.

D'autres banques sans connexion Schufa ne peuvent souvent pas fournir un P-Konto complet, soit parce qu'elles ne développent que l'interface et que c'est en fait la solarisbank qui est la banque derrière (Nuri, Bunq, Tomorrow), soit parce qu'elles ont une licence bancaire étrangère (parfois malgré un IBAN allemand) (Openbank, Bunq). Tu trouveras les avantages et les inconvénients des meilleurs comptes P dans l'article Ouvrir un P-Konto - Quelle banque ?

Avantages et inconvénients d'un deuxième compte malgré l'attachement

| Avantages: Un nouveau compte malgré la saisie | Inconvénients: Un nouveau compte malgré la saisie |

|---|---|

| ✔️ Vous pouvez mettre de l'argent de côté avec un Girokonto séparé. | ❌ Effort légèrement accru pour les informations sur les actifs |

| ✔️ Désendettement plus rapide possible car vous pouvez économiser de l'argent pour un acompte en cas de règlement | |

| ✔️ Sortez de vos dettes sans faillite personnelle en arrêtant les paiements | |

| ✔️ Plus d'argent pour les imprévus | |

| ✔️ Pas de signalement au Schufa si vous ouvrez au Girokonto sans Schufa | |

| ✔️ Pas de frais supplémentaires | |

| Si vous vous demandez "Puis-je ouvrir un nouveau compte malgré la saisie-arrêt ?" Vous pouvez utiliser ce tableau pour peser le pour et le contre de votre décision. | |

Procédure pour la conversion P-Konto

Remarque : tu peux sauter la conversion si tu utilises directement un Pfändungsschutzkonto de Paycenter* ouvre.

Lors de l'ouverture du nouveau compte, tu ne mentionnes pas encore, pour la première fois, la conversion prévue en P-Konto. En effet, tu n'as qu'un droit légal à la "transformation d'un compte existant". Cependant, il n'existe pas de droit légal à l'ouverture directe d'un P-Konto. D'un point de vue juridique, cela est inscrit dans le § 850k al. 7 du Code de procédure civile (ZPO). En résumé, cela signifie pour toi, dans la pratique, que la banque peut encore te refuser si tu mentionnes le P-Konto avant même l'ouverture du nouveau compte.

Il est donc plus sage d'attendre les documents d'ouverture du compte et de demander ensuite à la banque de transformer le compte en P-Konto. Sinon, tu peux aussi te tourner vers les prestataires premium onéreux comme Paycenter*. Alors que les frais chez Paycenter sont plus élevés que chez d'autres fournisseurs, tu peux ouvrir ton compte directement en tant que P-Konto (sans risque d'être refusé en raison d'une saisie en cours) et t'épargner ainsi un deuxième passage à la banque.

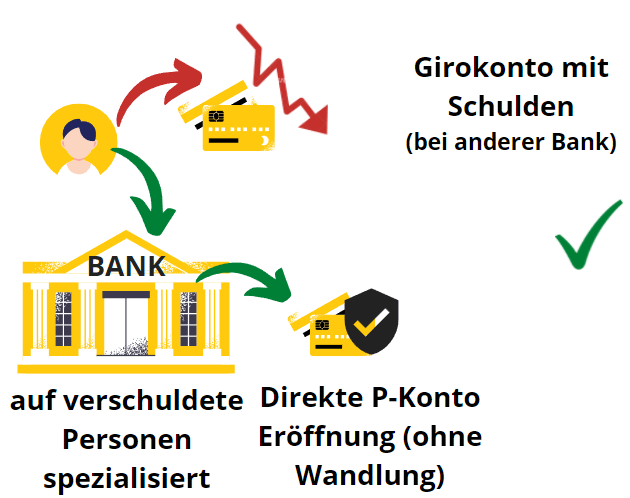

Où puis-je ouvrir un P-Konto malgré des dettes ?

Il existe aussi des prestataires auprès desquels tu peux ouvrir un P-Konto malgré des dettes. Chez ces fournisseurs, aucune conversion P-Konto n'est nécessaire. De plus, tu reçois une carte de débit pour retirer de l'argent avec ton compte. L'avantage de ces fournisseurs est qu'ils connaissent bien le domaine du Pfändungsschutzkonto pour les personnes ayant un dossier Schufa négatif, car ils se sont spécialisés dans ce domaine. L'inconvénient de ces fournisseurs est qu'ils sont un peu plus chers que les comptes bancaires réguliers.

- Paycenter*. Alors que les frais chez Paycenter sont plus élevés que chez d'autres prestataires, tu peux ici ouvrir ton compte directement en tant que P-Konto (sans risque d'être refusé en raison d'une saisie en cours) et t'épargner ainsi un deuxième passage à la banque. L'offre est donc intéressante pour les personnes qui veulent éviter un deuxième passage à la banque. L'activation du compte coûte 39,50 €. À cela s'ajoutent des frais mensuels de 6 € pour la gestion du compte et de 5 € pour chaque retrait d'argent liquide.

- N26 Flex* Le compte N26 Flex est un compte smartphone de N26 géré sur la base de crédits. Le compte Flex t'est proposé si tu as une mauvaise solvabilité ou si tu n'as pas de compte bancaire. négatif Schufa tu as. Tu peux d'abord essayer d'ouvrir un compte N26 normal. Si la banque n'accepte pas ta demande, tu recevras une offre d'ouverture pour le N26 Flex. Tu ne peux pas choisir manuellement le compte N26 Flex. Les frais sont modérés par rapport à l'offre de Paycenter. Les frais mensuels s'élèvent à 6 €. A cela s'ajoutent 2 € par retrait.

Ouvrir un deuxième compte malgré P-KontoUtilise une banque totalement indépendante !

Si tu ouvres ton nouveau compte dans une banque qui est liée à ton ancienne banque, il peut arriver que la banque réitère ses propres créances par une compensation. Ce danger menace en premier lieu si de l'argent a été déposé sur le nouveau compte et que la banque est un créancier.

Si tu as déjà un P-Konto chez Comdirect, tu ne devrais pas ouvrir le deuxième compte à la Commerzbank. En effet, dans les deux cas, c'est la Commerzbank qui est derrière. Afin de rester le plus indépendant possible, il est également recommandé de ne pas ouvrir un deuxième compte dans des banques appartenant au même réseau de distributeurs automatiques de billets.

Ainsi, par exemple, la Commerzbank, le Banque Allemande, Banque postale et HypoVereinsbank, via Cash Group, ont un réseau commun de distributeurs automatiques. Mais il existe également un lien entre les fintechs Bunq, Vivid et Tomorrow. Elles utilisent toutes la Solarisbank pour effectuer leurs opérations et tu devrais donc éviter cette association si tu y as déjà un compte.

Dans le tableau suivant, tu trouveras d'autres banques qui sont reliées par un réseau de distributeurs automatiques. Si tu veux ouvrir un nouveau compte malgré une saisie, tu devrais choisir une banque qui n'est pas liée à la première par un réseau de distributeurs automatiques ou d'une autre manière.

Compte secondaire en cas de saisie : Éviter les banques en réseau

Les banques allemandes reliées par des réseaux, ont un échange d'informations qui peut être gênant pour un deuxième compte en cas de saisie.

| Participants au réseau | Type de réseau |

|---|---|

| Réseau des caisses d'épargne: Toutes les banques de la Caisse d'épargne | Réseau d'automates |

| Association de banques coopératives: Banques populaires, banques Raiffeisen, banques PSD | Réseau d'automates |

| Groupe de trésorerie: Deutsche Bank, HypoVereinsbank, Comdirect, Commerzbank, Postbank | Réseau d'automates |

| trésorerie commune: BBBank, Banque Nationale, Santander Consumer Bank, Sparda Banks, Targobank et autres* *Autres banques de trésorerie : Bank für Sozialwirtschaft Aktiengesellschaft, Bankhaus Bauer AG, Bankhaus CL Seeliger, Bankhaus Gebr.Martin AG, Bankhaus Hafner, Bankhaus J. Faisst OHG | Réseau d'automates |

| Banque Solaris: Bunq, vif, demain | Tous les fournisseurs utilisent la Solarisbank pour traiter les transactions |

| Schufa: Environ 80% de toutes les banques allemandes. Banques qui n'initient pas une entrée Schufa après l'ouverture d'un Girokonto : 1.) Argent vif 2.) Nouri 3.) Bunq 4.) Incha 5.) Monese 6.) N26-Flex 7.) Banque ouverte 8.) Demain 9.) Sage 10.) vimpay | agence d'évaluation du crédit |

Pour ouvrir un nouveau compte malgré une saisie, tu devrais miser sur une banque sans liens avec ton ancienne banque. De plus, si la saisie est en cours, il n'est souvent possible d'ouvrir qu'un seul compte. Compte sans Schufa ouvrir un compte bancaire. Mais entre-temps, il existe quelques bons comptes courants gratuits sans demande de Schufa. Certains d'entre eux peuvent en outre marquer des points avec une application fonctionnelle et une gestion de compte gratuite.

Dans le tableau des comptes courants gratuits sans requête Schufa, vous trouverez de nombreuses bonnes banques sans connexion Schufa pour ouvrir un nouveau compte malgré la saisie. Avec un tel compte, vous pouvez reprendre le contrôle de votre situation financière et accélérer le désendettement des principaux créanciers.

Résumé : Puis-je ouvrir un nouveau compte malgré la saisie-arrêt ?

En résumé, il est important d'ouvrir un nouveau compte pour une saisie-arrêt si votre banque refuse de convertir votre compte en P-Konto en raison d'un découvert existant. Cela ne fonctionne que si vous avez soit un Girokonto sans Schufa de fournisseurs comme Vif* ou Demain* ouvert ou à des prestataires P-Konto spécialisés comme Paycenter* se retirer. D'autres banques refuseront d'ouvrir un Girokonto en raison d'une fonctionnalité Schufa négative si la saisie est en cours.

Si vous visez également un allégement de la dette sans faillite personnelle. vous pouvez également l'initier avec ledit P-Konto. Pour cela, il est important d'initier un gel des paiements pour tout ce dont vous n'avez pas besoin immédiatement pour vivre. Cela arrête tous les paiements aux créanciers qui ne peuvent pas mettre en danger votre existence. Ces créanciers sont contraints d'agir par ce coup de semonce. En conséquence, l'allégement de la dette sans faillite personnelle est possible grâce à une négociation habile. Un avis juridique est recommandé à cet égard.

Dans la poste "Déjouer P-Konto", nous avons donc présenté quelques astuces qui te permettront de déjouer quelque peu le P-Konto, afin que tu puisses avoir le maximum d'argent disponible sur ton compte à la fin du mois.

Ouvrir un deuxième compte malgré P-Konto : les 6 meilleures banques

Dans ce tableau, vous trouverez les 6 meilleures banques pour ouvrir un compte de garantie contre la saisie.

1ère option : Avoir un compte régulier converti

La plupart des banques refusent d'ouvrir directement un compte de garantie contre la saisie.. Par conséquent, il est généralement nécessaire d'ouvrir d'abord un compte régulier. Plus tard, vous pouvez le convertir en P-Konto. Cependant, vous devez absolument suivre les instructions de cette page, sinon la conversion du compte risque d'échouer. Malheureusement, les banques ne sont pas obligées d'ouvrir un compte de protection contre la saisie-arrêt. Le législateur oblige uniquement les banques à convertir un compte existant en P-Konto dans un délai de 4 jours.

2ème possibilité : Ouvrir P-Konto directement

Le seul fournisseur que je connaisse où vous pouvez ouvrir un compte de protection contre la saisie-arrêt directement sans conversion préalable Paycenter avec la Supremecard.

|

Questions connexes sur le sujet Puis-je ouvrir un nouveau compte malgré une saisie ?

Que se passe-t-il si j'ouvre plusieurs comptes P en même temps ?

Il n'est pas interdit d'ouvrir un deuxième compte en cas de saisie en cours. Toutefois, ce deuxième compte ne peut pas être géré comme un P-Konto. Tu ne peux donc ouvrir qu'un compte anti-saisie. Lors de l'ouverture d'un P-Konto, la banque te demande, dans le cadre du processus d'ouverture, s'il existe d'autres comptes P. Tu dois alors confirmer à la banque qu'aucun autre P-Konto n'existe déjà.

Si tu donnes de fausses informations et que tu essayes d'ouvrir plusieurs comptes P en même temps, cela peut avoir des conséquences pénales. C'est pourquoi tu devrais t'abstenir de tenter d'ouvrir plusieurs comptes P en même temps. La base juridique est le "P-Konto Paragraf" § 850k al. 8 S. 2 ZPO. L'ouverture d'un deuxième compte régulier en est exclue, ce à quoi les prestataires s'engagent à partir de la Tableau comparatif costume.

Puis-je résilier un P-Konto et en ouvrir un autre ?

Si tu n'es pas satisfait de ta banque, tu peux ouvrir un nouveau P-Konto dans une autre banque. Pour ce faire, tu dois choisir une banque qui propose un Girokonto sans Schufa. Tu y ouvres un nouveau compte et le fais convertir en P-Konto. Ces derniers ont des frais plus élevés, mais un processus d'ouverture plus simple. Il est également important que la nouvelle banque ne soit pas liée à la première par une société mère.

En effet, si la banque apprend que tu as déjà un P-Konto, elle te refusera probablement comme client. Tu peux également te tourner vers des banques spécialisées dans l'ouverture de comptes P.

Quelles sont les possibilités de retrait d'argent malgré la saisie ?

Afin de pouvoir retirer de l'argent malgré la saisie, vous devez convertir votre compte en P-Konto. La protection responsabilité n'existe que sur un P-Konto. Une alternative serait spéciale Pfändungsschutzkonto sans transformation directement d'un fournisseur comme Paycenter* à ouvrir qui se spécialise dans les personnes ayant une mauvaise cote de crédit. Dans les deux cas, vous avez la possibilité de disposer de l'argent du compte jusqu'à concurrence du montant de l'exemption malgré la saisie. Vous pouvez retirer l'argent malgré la saisie, l'envoyer sur un autre compte par virement ou virement, ou régler un paiement par carte ou par prélèvement comme d'habitude.

Que puis-je faire pour avoir plus de revenus après la saisie-arrêt?

Pour avoir plus de revenus, tu peux ouvrir un deuxième compte sans Schufa. Tu disposeras ainsi de l'argent nécessaire en cas d'imprévu. De plus, un deuxième compte te permet d'économiser de l'argent pour un acompte en cas de règlement ultérieur. Tu poses la première pierre de ce projet en ouvrant un compte séparé sans Schufa, sur lequel tu peux mettre de l'argent de côté.

Mais un deuxième compte sans Schufa est aussi particulièrement important si ta banque actuelle a limité l'utilisation de ta carte de crédit en raison de problèmes financiers antérieurs. Afin de pouvoir continuer à participer à la vie sociale, il est important d'ouvrir un compte bancaire protégé contre la saisie auprès d'une banque indépendante.

Dans notre Tableau comparatif tu trouveras les meilleurs comptes courants gratuits sans Schufa. La gratuité te permet d'épargner discrètement pour avoir plus de revenus après la saisie et accélérer ton désendettement. Toutefois, tu ne dois pas cacher ton compte sans dette lors d'une déclaration de patrimoine afin d'éviter d'autres problèmes. Sinon, tu peux aussi ouvrir directement un compte anti-saisie de Paycenter.

*Lien affilié : Si tu accèdes à un fournisseur via l'un de ces liens depuis mon site web, il se peut que je reçoive une commission. Cela n'entraîne pas de frais supplémentaires pour toi. Pour l'utilisation de ces liens, un ❤️ MERCI ! ❤️

Avertissement : il s'agit d'informations bien documentées, mais qui ne sont pas contraignantes pour autant.

1 réflexion au sujet de « Trotz P-Konto zweites Konto eröffnen? – in 5 Schritten »