Wenn du dich fragst bei welcher Bank du ein P-Konto eröffnen kannst und du vielleicht den oder anderen negativen Schufa Eintrag hast, bist du hier richtig.

Denn hier erhältst du Empfehlungen bei welcher Bank du ein P-Konto bei schlechter Bonität oder negativer Schufa eröffnen kannst. Hierbei handelt es sich um schufafreie Konten, die auch bei negativen Schufa Einträgen eröffnet werden können. Auf die Banken: Commerzbank, Comdirect, ING, norisbank, Consorsbank, DKB, Targobank, Sparda Bank, Deutsche Bank, Postbank sowie die Sparkasse und die Volks- und Raiffeisenbanken gehen wir hier nicht ein, da eine Eröffnung mit schlechter Bonität dort nicht möglich ist.

P-Konto eröffnen – Welche Bank? – Wenn du dich aufgrund negativer Schufa Einträge oder einer schlechten Bonität fragst, bei welcher Bank du ein P-Konto eröffnen solltest, empfehlen wir die Pay-Center mit der Supremacard*, welche ohne Schufa voll digital in ein P-Konto umgewandelt werden kann. Aber auch das N26 Konto* kann bei schlechter Bonität und negativer Schufa eröffnet werden und in eine P-Konto umgewandelt werden.

Um bei schlechter Bonität ein Konto eröffnen zu können, musst du auf ein Girokonto ohne Schufa ausweichen. Hierzu eignet sich das Konto ohne Schufa Abfrage von Pay-Center mit der Supremacard* besonders gut. Es kann nämlich mit wenigen Mausklicks in ein P-Konto gewandelt werden.

Zudem ist das Pay-Center Konto das einzige Girokonto ohne Schufa, dass sich explizit an Personen mit schlechter Bonität richtet. Dadurch kannst du eine plötzliche Kündigung des Kontos, wie es bei anderen Girokonten ohne Schufa gang und gäbe ist, ausschließen. Aber auch das N26 Konto* kann bei schlechter Bonität und negativer Schufa eröffnet werden und in eine P-Konto umgewandelt werden Es überzeugt mit vielen Features und den niedrigsten Gebühren im Vergleich mit anderen schufafreien P-Konten.

Was du hier lernen kannst

- Bei welcher Bank P-Konto eröffnen? (Trotz schlechter Bonität)

- P-Konto eröffnen – Welche Bank? Die Pay-Center Supremacard [Empfehlung]

- P-Konto eröffnen – Welche Bank? – N26

- P-Konto eröffnen – Welche Bank? – Vivid

- P-Konto eröffnen – Welche Bank? – Tomorrow

- Open Bank – Unkonventioneller Pfändungsschutz durch spanische Bankverbindung

- P-Konto eröffnen – Welche Bank? – Bunq

- Wann es sinnvoll ist ein Girokonto ohne Schufa als P-Konto zu eröffnen und wann nicht

- Was braucht man um ein P-Konto zu eröffnen?

- Wie kann ich ein P-Konto eröffnen?

- Fazit: P-Konto eröffnen – Welche Bank ist am besten geeignet?

Bei welcher Bank P-Konto eröffnen? (Trotz schlechter Bonität)

Bei welcher Bank du ein P-Konto ohne Probleme und trotz schlechter Bonität (z.B. aufgrund der Pfändung) eröffnen kannst? Hier sind 6 Konten ohne Schufa die auch bei negativer Schufa zu eröffnen sind.

| Girokonto ohne Schufa | P-Konto Eignung | Bewertung als P-Konto | Funktionen | Leistungen |

|---|---|---|---|---|

P-Konto Wandlung ohne Papierkram (bei keiner anderen Bank möglich) Eröffnung trotz negativer Schufa Einträge möglich Als P-Konto: Vollwertiges Konto + Pfändungsschutz mit deutscher IBAN | Konto, dass trotz negativer Schufa Einträge direkt als P-Konto eröffnet werden kann Konto auf Guthaben Basis |

| Mehr Informationen: supremacard.de | |

| P-Konto Wandlung einfach durchzuführen Eröffnung trotz negativer Schufa Einträge möglich Als P-Konto: Vollwertiges Konto + Pfändungsschutz mit deutscher IBAN und vielen Features wie Unterkonten, Moneybeam etc. | N26 Standard Konto eröffnen. Bei schlechter Bonität erhälst du automatisch das N26 Flex. Konto auf Guthaben Basis |

| Zum N26 Testbericht Zum Anbieter: N26.de |

| P-Konto Wandelung umständlich und App danach nur noch zum Einsehen von Guthaben zu gebrauchen Nach P-Konto Wandelung können über die App keine Aufträge mehr ausgeführt werden und du musst dich an den Support wenden Als P-Konto kein vollwertiges Konto, aber Pfändungsschutz effektiv. | Günstiges Smartphone Konto - Eröffnung trotz Schufa möglich Konto auf Guthaben Basis Eröffnung trotz negativer Schufa Einträge möglich |

| Mehr Informationen: Tomorrow.de |

| Komplizierte Eröffnung: Identifikation über eigescannten Personalausweis Eröffnung über Post-Ident nicht möglich Möglicherweise Probleme bei Lastschriftzahlungen aufgrund spanischer IBAN Kein Pfändungsschutz möglich | Kostenloses Girokonto der Santander Bank - die größte Bank Spaniens Konto auf Guthaben Basis Eröffnung trotz negativer Schufa Einträge möglich |

| Mehr Informationen: Openbank.de |

| Kein Pfändungsschutz möglich | Günstiges Smartphone Konto - Eröffnung trotz Schufa möglich Konto auf Guthaben Basis Eröffnung trotz negativer Schufa Einträge möglich |

| Mehr Informationen: Bunq.de |

| P-Konto Wandelung umständlich und App danach nur noch zum Einsehen von Guthaben zu gebrauchen Nach P-Konto Wandelung können über die App keine Aufträge mehr ausgeführt werden und du musst dich an den Support wenden Als P-Konto kein vollwertiges Konto, aber Pfändungsschutz effektiv. | Kostenloses Smartphone Konto, dass trotz negativer Schufa Einträge eröffnet werden kann Konto auf Guthaben Basis Eröffnung trotz negativer Schufa Einträge möglich |

| Abschluss nur beim Anbieter direkt möglich. |

| Western Union | p class="buttonrot"> P-Konto Eröffnung aufgrund österreichischer Banklizenz nicht möglich Kein Pfändungsschutz möglich | Kostenloses Smartphone Konto, dass trotz negativer Schufa Einträge eröffnet werden kann Konto auf Guthaben Basis Eröffnung trotz negativer Schufa Einträge möglich |

| Abschluss nur beim Anbieter direkt möglich. |

| Insha | Bankdienstleistungen nach islamischen Grundsätzen

| |||

| Monese |

| |||

Revolut |

| Mehr Informationen: Revolut.com | ||

| Wise (ehemals TransferWise) |

| |||

| Vimpay |

|

P-Konto eröffnen – Welche Bank? Die Pay-Center Supremacard [Empfehlung]

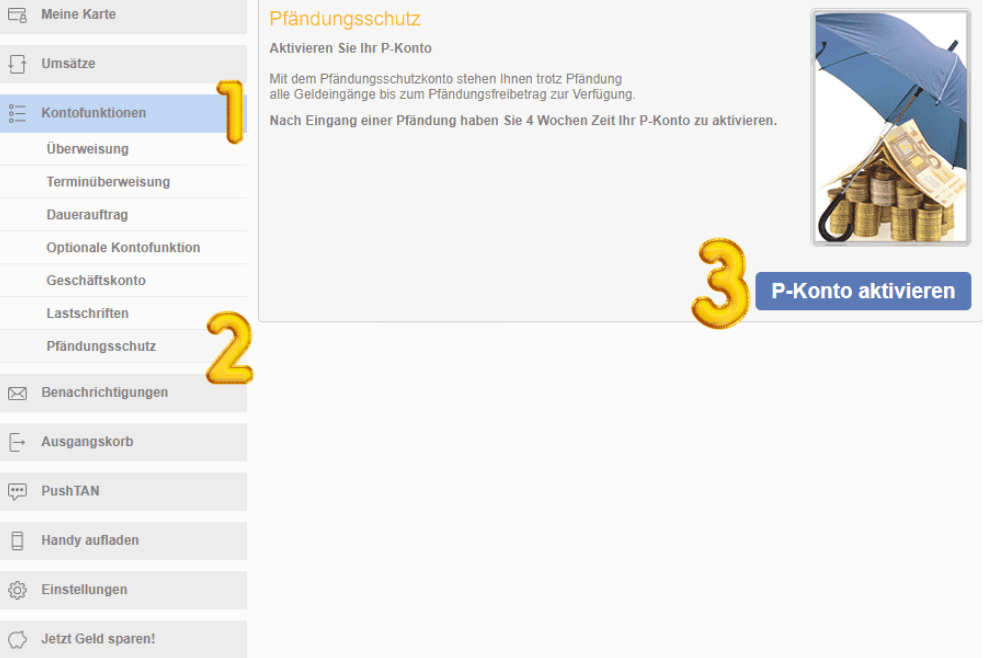

Der Anbieter Pay-Center hat sich auf Pfändungsschutzkonten spezialisiert. Daher sticht das Pay-Center P-Konto in der Liste auch hervor. Denn das das Pay-Center P-Konto ist als einziges direkt online in ein P-Konto umwandelbar. Die P-Konto Wandlung nimmst du nach Eröffnung des Kontos unter „Kontofunktionen -> Pfändungsschutz“ vor. Anschließend ist der Grundfreibetrag vor einer Pfändung geschützt. Wenn du weitere Beträge schützen möchtest, findest das nötige Formular ebenfalls bei Pay-Center. Das Pay-Center Konto kannst du trotz Schufa und Pfändung eröffnen. Anschließend kannst du es entweder als Girokonto ohne Schufa nutzen oder mit wenigen Mausklicks in ein P-Konto umwandeln.

Keine Ablehung oder Kündigung

Die Paycenter Supremacard hat keine weiteren Produkte wie Kredite mit denen der Anbieter sein Geld verdienen muss. Stattdessen fokussiert sich Paycenter auf das Girokonto inkl. Debit Karte für Personen mit schlechter Bonität und negativer Schufa. Andere Produkte werden gar nicht erst angeboten.

Dies ist ein Vorteil, denn dementsprechend ist bei der Paycenter Supremacard auch nicht damit zu rechnen, dass dir das Konto seitens des Anbieters unerwartet gekündigt wird, wie es bei anderen Girokonten ohne Schufa öfters vorkommt. Paycenter kennt stattdessen die Bedürfnisse verschuldeter Personen und bietet Ihnen ein einfach einzurichtendes Pfändungsschutzkonto ohne Schufa an.

Das Konto von Pay-Center ist inklusive einer Mastercard Debit Karte. Diese wir wie das Konto selbst auf Guthaben Basis geführt. Eine Eröffnung ist bei Paycenter trotz negativer Schufa möglich. Einziges Manko des Pay Center P-Kontos sind die hohen Kontoführungsgebühren von über 10 € im Monat. Weitere 5 € Gebühren fallen für die Nutzung der Mastercard an und Überweisungen schlagen nochmals mit 5 € zu Buche.

Für diese Gebühren erhältst du ein vollwertiges Konto mit deutscher IBAN und einer Debitkarte zum bargeldlosen Bezahlen. Zudem gestaltet dich bei Pay-Center die Wandlung in ein P-Konto mit Abstand am einfachsten.

Vor- und Nachteile: Pay-Center Supremacard

| Vorteile Pay-Center P-Konto | Nachteile Pay-Center P-Konto |

|---|---|

| ✔️Konto online in ein P-Konto wandelbar, ohne Papierkram und Formulare | ❌hohe Gebühren |

| ✔️ Der Anbieter führt keine Konto Kündigungen aufgrund schlechter Bonität durch | |

| ✔️ Konto trotz Schufa und Pfändung eröffnen | |

| ✔️Mastercard Debit | |

| ✔️Anbieter kennt die Bedürfnisse von verschuldeten Personen |

Urteil: Pay-Center Supremacard

Als Girokonto ohne Schufa eignet sich das Pay-Center mit der Supremacard* besonders gut. Es kann nämlich ohne Papierkram mit wenigen Mausklicks in ein P-Konto gewandelt werden. Zudem ist das Pay-Center Konto das einzige Girokonto ohne Schufa, dass sich explizit an Personen mit schlechter Bonität richtet und direkt als P-Konto eröffnen lässt.

Dadurch kannst du eine plötzliche Kündigung des Kontos, wie es bei anderen Girokonten ohne Schufa gang und gäbe ist, ausschließen. Wenn du dich fragst bei welcher Bank du ein P-Konto eröffnen solltest und du bereits einen Schufa Eintrag hast – findest du bei Paycenter ein Konto mit gutem Support und maximal einfacher Handhabung – ohne Papierkram und Formulare.

P-Konto eröffnen – Welche Bank? – N26

Wenn du noch kein Kunde bei N26 bist, kannst du bei negativen Schufa Einträgen nur das N26 Flex Konto eröffnen. Dieses Konto kannst du trotz negativer Schufa eröffnen. Dabei kostet das N26-Flex-Konto 6 € monatlich. Da keine sonnstigen Kosten anfallen ist das N26 Flex Konto günstiger als das Pay-Center Konto, welches je nach Nutzung zwischen 10 bis 20 Euro im Monat kostet.

Eine Wandlung des N26 P-Kontos in ein Pfändungsschutzkonto ist über das unten abgebildete und über die Webseite von N26* verfügbare Formular einfach möglich. Allerdings ist die Wandlung des Kontos in ein P-Konto bei Pay-Center viel einfacher und in 3 Klicks im Online Banking handhabbar. Hier muss N26 noch nachbessern. Bei der Eröffnung des Kontos kannst du auf der Webseite von N26* versuchen das N26 Standard Konto eröffnen. Wenn deine Bonität hierfür nicht gut genug ist, bietet dir die Bank automatisch das Flex-Konto an.

Um das Flex Konto zu eröffnen, musst du das N26 Standardkonto für 0 Euro eröffnen. Wenn die Bank deine Bonität als zu schlecht einstuft, wird sie dir das Flexkonto stattdessen zuweisen.

Kostenlose Umwandelung des N26 Kontos in ein P-Konto

Wenn du schon Kunde bei N26 bist, kannst du sowohl das N26 Standard Konto als auch das N26 Flex in ein P-Konto wandeln lassen. Hierfür fallen keine zusätzlichen Gebühren an. Die Gebühren beim N26 P-Konto sind also die gleichen wie vor der P-Konto Wandlung. Hattest du das N26 Flex Konto zuvor, zahlst du weiterhin 6 € im Monat. Hattest du hingegen das N26 Standard Konto ist auch das P-Konto weiterhin kostenlos.

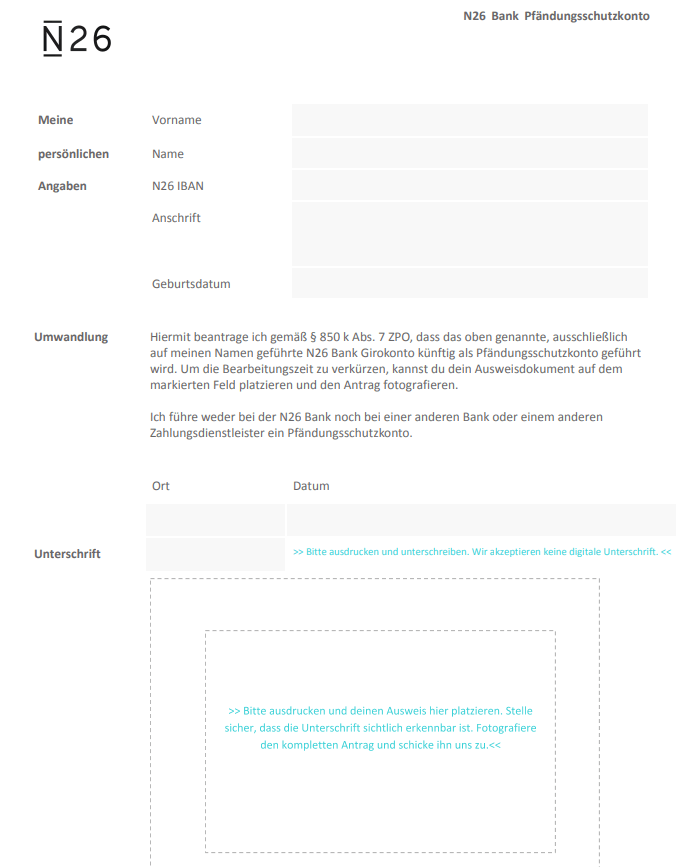

Der Anbieter stellt dir für die Wandlung deines Kontos in ein Pfändungsschutzkonto ein Formular auf der Webseite zur Verfügung, dass du ausdrucken und unterschreiben musst. Anschließend sendest du das Formular mit deiner Ausweiskopie als Foto oder Scan an N26. Hierzu legst du deinen Ausweis einfach unten auf das vollständig ausgefüllte und unterschriebene Formular und machst ein Foto mit deinem Handy davon, welches du dann an die Bank sendest.

N26 P-Konto: Viele Features und dennoch günstig

So überzeugt das N26 P-Konto* mit einer einfachen Handhabung und vielen Features mit denen es das Supremacard Konto sogar noch in den Schatten stellt (z.B. Moneybeam). Zudem ist es mit 6 € im Monat deutlich günstiger als das Pay-Center Konto. Kunden mit schlechter Schufa werden bei N26 nicht abgewiesen. Stattdessen bietet die Bank bei negativer Schufa das N26 Flex Konto an.

Vor- und Nachteile: N26 P-Konto

| Vorteile N26 P-Konto | Nachteile N26 P-Konto |

|---|---|

| ✔️ Günstigere Gebühren als Pay-Center | ❌keine Spezialisierung auf Personen, die ein P-Konto benötigen |

| ✔️ Konto trotz Schufa und Pfändung eröffnen (N26 Flex) | ❌P-Konto Wandlung nur über Formular möglich |

| ✔️ Mastercard Debit | |

| ✔️ Apple und Google Pay sind auch beim N26 P-Konto nutzbar |

Urteil: N26 P-Konto

Als Girokonto ohne Schufa eignet sich das N26 Flex Konto* als günstigere Alternative zum Pay-Center Konto. Es kann zwar nicht ganz ohne Papierkram in ein P-Konto gewandelt werden. Wenn du dich fragst bei welcher Bank du ein P-Konto eröffnen solltest und du bereits einen Schufa Eintrag hast – findest du beim N26 Flex Konto ein Konto ohne Abstriche. So kommt das N26 Konto nicht nur mit einer Mastercard Debit daher, du kannst auch viele weitere Funktionen wie Apple und Google Pay zur Bezahlung nutzen. Einzig eine Überziehung des Kontos ist nach einer Wandelung des Kontos in ein P-Konto (wie bei allen anderen Banken auch) nicht mehr möglich.

P-Konto eröffnen – Welche Bank? – Vivid

Vivid bietet ein kostenloses Konto, dass trotz negativer Schufa Einträge eröffnet werden kann. Hierzu gibst du zunächst deine Telefonummer auf der Seite von Vivid* ein und installierst dir anschließend die App. Das Vivid Konto ist dabei ohne Schufa und Postident zu eröffnen. Stattdessen genügt es, wenn du dich per Video-Ident identifizierst. Im Anschluss kannst du das Konto voll nutzen. Die Eröffnung erfolgt dabei trotz Schufa und Pfändung, da Vivid diese Register nicht prüft. So kannst du dieses Konto als neues Konto trotz Pfändung eröffnen.

Die Wandlung des Vivid Kontos in ein P-Konto ist aber kompliziert und funktioniert nur über die Solaris Bank. Die Vivid App ist nach der Wandlung in ein Pfändungsschutzkonto nicht mehr nutzbar. Jegliche Buchungen müssen über den Support laufen.

Vor- und Nachteile: Vivid P-Konto

| Vorteile Vivid P-Konto | Nachteile Vivid P-Konto |

|---|---|

| ✔️ Konto trotz Schufa und Pfändung eröffnen | ❌Die Umwandlung in ein P-Konto ist umständlich über die Solarisbank durchzuführen |

| ✔️ kostenloses Konto | ❌Die App ist nach der Umwandlung in ein P-Konto kaum noch nutzbar |

| ✔️virtuelle Debit Karte |

Urteil: Vivid P-Konto

Das Vivid Konto ist eine gute Wahl, wenn du ein Girokonto ohne Schufa eröffnen möchtest. Zudem kannst du Vivid auch zum Investieren in Aktien und ETFs nutzen. Mit der virtuellen Debit Karte kommst du kostenlos an Bargeld. Wenn du dich hingegen fragst bei welcher Bank du ein P-Konto eröffnen solltest, ist Vivid keine gute Adresse. Grund hierfür sind die starken Einschränkungen der App nach der P-Konto Umwandelung. Hier erfährst du mehr zum Vivid Konto ohne Schufa*.

P-Konto eröffnen – Welche Bank? – Tomorrow

Das Tommorrow Konto ist ein schufafreies Girokonto, welches mit einigen Hürden ebenfalls in ein P-Konto umgewandelt werden kann. Allerdings wird die App-Nutzung nach der Umwandlung in ein P-Konto stark eingeschränkt. So stehen Überweisungen, Lastschriften und Kartenzahlungen bei Wandlung in ein P-Konto bei Tomorrow nur noch über den Support zur Verfügung. Du kannst diese leider nicht mehr selbst über die App aufgeben. In der Tomorrow App kannst du dann nur noch deinen Kontostand und die Buchungshistorie einsehen. Das Tomorrow Konto verfügt gegen eine geringe monatliche Gebühr von 3 Euro über eine Debit Karte. Zudem setzt sich der Anbieter für Umweltprojekte ein. Das Konto wird dabei bei der Sutorbank geführt.

Vor- und Nachteile: Tomorrow

| Vorteile Vivid P-Konto | Nachteile Vivid P-Konto |

|---|---|

| ✔️ Konto trotz Schufa und Pfändung eröffnen | ❌Die Umwandlung in ein P-Konto ist umständlich |

| ✔️ günstiges Konto | ❌Die App ist nach der Umwandlung in ein P-Konto kaum noch nutzbar |

| ✔️Debit Karte | |

| ✔️Nachhaltigkeitskriterien |

Urteil: Tomorrow

Auch wenn das Tomorrow Konto* durchaus eine Empfehlung wert ist, so taugt das P-Konto nicht viel. Die Tatsache, dass due jeglichen Buchungsvorgang über den Support abwickeln musst, ist ein enormer Zeitfresser. Hier bieten die P-Konten von Pay-center* oder N26* deutlich mehr Komfort, welcher die etwas höheren Gebühren der beiden Anbieter mehr als rechtfertigt.

Open Bank – Unkonventioneller Pfändungsschutz durch spanische Bankverbindung

Das Openban Konto ist kostenlos zu eröffnen und auch die Kontoführung ist ohne Geldeingang kostenlos. Zudem kannst du mit der mitgelieferten Я42-Debitkarte kostenlos Bargeld abheben. Damit ist das Openbank Konto eines der letzten verbleibenden kostenlosen Girokonten ohne Mindestgeldeingang. Bei dem Girokonto ohne Schufa der Openbank handelt sich um ein spanisches Konto. Daher ist eine Wandlung in ein P-Konto ist nicht möglich.

Dennoch kann ein spanisches Girokonto eine Alternative sein um Geld auf unkonventionelle Weise zu schützen. Dadurch, dass das Konto unter spanischer IBAN geführt wird, ist es für Gläubiger sehr viel schwieriger darauf Zugriff zu erlangen. Auch wenn es innerhalb der EU möglich ist Kontopfändungen länderübergreifend durchzuführen, lohnt sich in der Praxis der Aufwand bei kleineren Pfändungen unter 1000 € nicht. Mit einem Pfändungsschutzkonto, bei dem du einen rechtlichen Anspruch auf den Schutz deines Guthabens hast, kann das Modell „spanisches Konto“ aber nicht mithalten.

Vor- und Nachteile: Openbank

| Vorteile Openbank | Nachteile Openbank |

|---|---|

| ✔️ Konto trotz Schufa und Pfändung eröffnen | ❌Die Umwandlung in ein P-Konto ist nicht möglich, daher kein echtes Pfändungsschutz-Konto |

| ✔️ Gewisser Pfändungsschutz durch Spanische IBAN | |

| ✔️ kostenloses Konto | |

| ✔️Debit Karte |

Urteil: Openbank

Das Openbank Konto ist eine gute Wahl, wenn du ein kostenloses Girokonto ohne Schufa eröffnen möchtest. Mit der Я42-Debitkarte kommst du kostenlos an Bargeld. Beim Openbank Girokonto handelt es sich um ein spanisches Girokonto, weshalb ein gewisser Schutz vor Pfändung besteht, da dein Geld in Spanien auf dem Konto liegt. Wenn du dich hingegen fragst bei welcher Bank du ein P-Konto eröffnen solltest, ist Openbank keine gute Adresse. Denn eine P-Konto Wandlung ist mit der Openbank nicht möglich. Zudem ist der Schutz nicht mit dem eines echten P-Kontos vergleichbar.

P-Konto eröffnen – Welche Bank? – Bunq

Bei Bunq handelt es sich um ein weiteres Girokonto ohne Schufa, dass seit kurzem auch über eine deutsche IBAN verfügt. Dennoch ist die Banklizenz von Bunq aus den Niederlanden. Daher kannst du bei Bunq derzeit kein P-Konto eröffnen. Wenn du also ein Bunq Konto hast und die Bank einen Pfändungs- oder Vollstreckungsauftrag gegen dich erhält, muss sie diesen nach den gesetzlichen Vorgaben erfüllen.

Wann es sinnvoll ist ein Girokonto ohne Schufa als P-Konto zu eröffnen und wann nicht

Ein neues Konto könnte ein Ausweg sein, wenn du Schulden hast und die Bank Probleme macht dein Konto im Dispo in ein P-Konto zu wandeln. Aber auch wenn du mit deinem Partner oder deiner Partnerin ein gemeinsames Konto führst, musst du bei einer Pfändung ein neues Konto eröffnen, denn der der Pfändungsschutz kann nur auf Einzelkonten gewährt werden. Die Umwandlung eines Gemeinschaftskontos in ein P-Konto ist daher nicht möglich. Ansonsten kannst du aber jedes deutsche Girokonto durch einen Antrag bei deiner Bank kostenlos in ein P-Konto wandeln lassen.

Bei welcher Bank du dein Girokonto führst spielt eigentlich keine Rolle, denn alle Banken müssen ein Konto in ein P-Konto innerhalb von drei Tagen umwandeln. Allerdings gibt es wie im vorherigen Kapitel geschildert gerade im Bereich Girokonten ohne Schufa einige Anbieter mit ausländischer Banklizenz. Bei diesen ist die Eröffnung eines P-Kontos nicht möglich. Hingegen ist es möglich ein neues Konto trotz Pfändung zu eröffnen – wie es in einem anderen Beitrag dargestellt wurde. Hierzu eignen sich schufafreie Girokonten von Anbietern wie Pay-Center* aufgrund deren Anonymität besonders gut.

Bei welchen Banken du als Neukunde kein P-Konto eröffnen kannst

Bei den Banken:

- Commerzbank,

- Comdirect,

- ING,

- norisbank,

- Consorsbank,

- DKB,

- Targobank,

- Sparda Bank,

- Deutsche Bank,

- Postbank,

- vielen Sparkassen,

- und vielen Volks- und Raiffeisenbanken

ist eine Kontoeröffnung im Falle bereits eingetretener Pfändung nicht möglich. Dies liegt daran, dass diese Banken ein Konto nur Kunden mit guter Bonität anbieten. Wenn du allerdings bereits Kunde der Banken bist, ist eine Wandelung deines bestehenden Kontos in ein P-Konto wiederum möglich und darf nicht in Rechnung gestellt werden.

Neues Konto als P-Konto eröffnen kann sehr wichtig werden

Die Eröffnung eines neuen Kontos trotz Pfändung in manchen Fällen sehr wichtig werden. Wenn du zum Beispiel nur ein gemeinschaftliches Konto mit deinem Partner hast, kann darauf kein Guthaben geschützt werden. Aber auch wenn du viele Schulden hast, kann die Eröffnung eines neuen Kontos den Schaden minimieren.

Girokonto ohne Schufa als Ausweg

Um in diesen Fällen ein Konto eröffnen zu können, musst du auf ein Girokonto ohne Schufa ausweichen. Hierzu eignet sich das Konto ohne Schufa Abfrage von Pay-Center mit der Supremacard* besonders gut. Es kann nämlich mit wenigen Mausklicks in ein P-Konto gewandelt werden. Zudem ist das Pay-Center Konto das einzige Girokonto ohne Schufa, dass sich explizit an Personen mit schlechter Bonität richtet. Dadurch kannst du eine plötzliche Kündigung des Kontos, wie es bei anderen Girokonten ohne Schufa gang und gäbe ist, ausschließen.

Was braucht man um ein P-Konto zu eröffnen?

Je nach Bank und Pfändungsschutz, sind unterschiedliche Unterlagen gefordert. Am einfachsten ist die Eröffnung eines P-Kontos mit dem Basisschutz in Höhe von 1.260 Euro. Hierfür benötigst du mit der Pay-Center mit der Supremacard* nur 3 Mausklicks (siehe Screenshot weiter oben). Bei anderen P-Konten wie N26 ist zusätzlich eine Personalausweis in Kopie gefordert.

Wenn du den Pfändungsschutz erhöhen willst, kannst du dies durch Vorbereitung der unten aufgelisteten Unterlagen tun. Mit den Unterlagen gewappnet begibst du dich zu einer Schuldnerberatung oder einem Rechtsanwalt deines Vertrauens, und lässt dir eine P-Konto Bescheinigung ausstellen. Diese reichst du dann bei deiner Bank ein um den maximalen Pfändungsschutz zu erhalten.

Mit diesen Unterlagen begibst du dich zu einer Schuldnerberatung um den P-Konto Schutz zu erhöhen:

- Du brauchst eine Lohnabrechnung deines Arbeitgebers zu Eröffnung des P-Kontos

- Wenn du ein ungleiches Monatseinkommen hast, musst du für jeden Monat eine aktuelle Lohnabrechnung vorlegen.

- Wenn du Arbeitslosengeld erhältst brauchst du den Bewilligungsbescheid zu Eröffnung des P-Kontos

- Du brauchst den aktuellen Bescheid zum Kindergeld um ein P-Konto zu eröffnen, sofern du welches erhältst.

- Lege der Bank am Besten zusätzlich zum Kindergeld-Bescheid den entsprechenden Kontoauszug vor.

- Des Weiteren benötigst du die Kontoauszüge der letzten sechs Monate um ein P-Konto zu eröffnen

- Auch der Personalausweis ist von Nöten

- Falls du einen Unterhaltstitel hast solltest du diesen ebenfalls vorzeigen

- Am Besten weist du die Zahlung des Unterhalts durch Einreichung der Kontoauszüge zusätzlich nach.

- Wenn du Kinder hast brauchst du zur P-Konto Eröffnung auch die Personalausweise der Kinder

- Alternativ kannst du der Bank auch eine eine Schul- oder Studienbescheinigung oder auch eine Meldebescheinigung deiner Kinder vorzeigen

Wie kann ich ein P-Konto eröffnen?

Ein P-Konto kannst du bei deiner Bank oder Sparkasse beantragen. Sofern du alleiniger Kontoinhaber bist, kannst du jedes deutsche Girokonto in ein Pfändungsschutzkonto umwandeln. Für die Umwandlung des P-Kontos darf die Bank laut Gesetz keine Gebühren erheben. Auch wenn sich dein Girokonto im Minus befindet, sind Banken seit Dezember 2021 dazu verpflichtet, dein Konto in ein P-Konto umzuwandeln. Davor war dieser Umstand nicht eindeutig geregelt und es kam vielfach zur Ablehhnung von Kunden mit Schulden.

Wenn du dein Konto in ein P-Konto umwandelst wird Der Grundfreibetrag automatisch gemäß der aktuellen Pfändungstabelle eingestellt. Solltet du Anspruch auf einen höheren Freibetrag haben (z. B. wegen Unterhaltsverpflichtungen), musst du die entsprechende Nachweise hierfür erbringen. Im Abschnitt „Was braucht man um ein P-Konto zu eröffnen?“ findest du eine Auflistung der Unterlagen die du benötigst um den maximalen Pfändungsschutz auf deinem P-Konto zu erhalten. Du kannst dein P-Konto jederzeit auch wieder in ein ein Girokonto umwandeln lassen. Hierfür genügt eine Mitteilung an die Bank.

Fazit: P-Konto eröffnen – Welche Bank ist am besten geeignet?

P-Konto eröffnen – Welche Bank? – Wenn du dich aufgrund negativer Schufa Einträge oder einer schlechten Bonität fragst, bei welcher Bank du ein P-Konto eröffnen solltest, empfehlen wir die Pay-Center mit der Supremacard*, welche ohne Schufa voll digital in ein P-Konto umgewandelt werden kann. Aber auch das N26 Konto* kann bei schlechter Bonität und negativer Schufa eröffnet werden und in eine P-Konto umgewandelt werden.

Durchdachtes P-Konto Konzept der Paycenter Supremacard

Um bei schlechter Bonität ein Konto eröffnen zu können, musst du auf ein Girokonto ohne Schufa ausweichen. Hierzu eignet sich das Konto ohne Schufa Abfrage von Pay-Center mit der Supremacard* besonders gut. Es kann nämlich mit wenigen Mausklicks in ein P-Konto gewandelt werden. Zudem ist das Pay-Center Konto das einzige Girokonto ohne Schufa, dass sich explizit an Personen mit schlechter Bonität richtet.

Dadurch kannst du eine plötzliche Kündigung des Kontos, wie es bei anderen Girokonten ohne Schufa gang und gäbe ist, ausschließen. Ein Manko des Paycenter Suprema Card Kontos sind die erhöhten Gebühren zwischen 10 bis 20 € im Monat. Falls du allerdings ohnehin mehr Geld als den Freibetrag verdienst, brauchen dich diese nicht groß zu interessieren. Denn das Geld stünde dir ohnehin nicht zur Verfügung.

Alternative N26

Aber auch das N26 P-Konto* überzeugt mit einer einfachen Handhabung und vielen Features mit denen es das Supremacard Konto sogar noch in den Schatten stellt. Zudem ist es mit 6 € im Monat deutlich günstiger als das Pay-Center Konto. Kunden mit schlechter Schufa werden bei N26 nicht abgewiesen. Stattdessen bietet die Bank bei negativer Schufa das N26 Flex Konto an.

Um das Flex Konto zu eröffnen, musst du das N26 Standardkonto für 0 Euro eröffnen. Wenn die Bank deine Bonität als zu schlecht einstuft, wird sie dir das Flexkonto stattdessen zuweisen. Allerdings verfügt N26 keine digitale P-Konto Eröffnung, weshalb der Prozess etwas länger dauert. Dennoch ist N26 eine Gute Alternative, wenn du ein neues P-Konto eröffnen möchtest und dich fragst welche Bank am besten geeignet ist.

*Affiliate-Link: Wenn du über einen dieser Links von meiner Webseite zu einem Anbieter gelangst, erhalte ich unter Umständen eine Provision. Mehrkosten für dich entstehen dadurch nicht. Für die Nutzung dieser Links ein ❤️ HERZLICHES DANKE! ❤️

Disclaimer: Es handelt sich um gut recherchierte, aber dennoch unverbindliche Informationen.

Weiterlesen:

P-Konto eröffnen: Infos, Tipps und Tricks

P-Konto eröffnen: Infos, Tipps und Tricks  Commerzbank P-Konto eröffnen

Commerzbank P-Konto eröffnen  Postbank P-Konto eröffnen

Postbank P-Konto eröffnen  Volksbank P-Konto eröffnen

Volksbank P-Konto eröffnen  Deutsche Bank P-Konto eröffnen

Deutsche Bank P-Konto eröffnen  Norisbank P-Konto eröffnen

Norisbank P-Konto eröffnen  Sparkasse P-Konto eröffnen

Sparkasse P-Konto eröffnen  Trotz P-Konto zweites Konto eröffnen? – in 5 Schritten

Trotz P-Konto zweites Konto eröffnen? – in 5 Schritten  5 kaum bekannte Tipps: P-Konto Freibetrag überschritten – Wie komme ich an mein Geld?

5 kaum bekannte Tipps: P-Konto Freibetrag überschritten – Wie komme ich an mein Geld?  P-Konto Freibetrag überschritten: Wann ist das Geld verfügbar?

P-Konto Freibetrag überschritten: Wann ist das Geld verfügbar?  P-Konto: Wann geht das Geld an den Gläubiger? (2 Fälle)

P-Konto: Wann geht das Geld an den Gläubiger? (2 Fälle)  P-Konto Freibetrag erhöhen – Wie lange dauert das?

P-Konto Freibetrag erhöhen – Wie lange dauert das?

Bin langjähriger Kunde bei der Targobank. Wollte mein Girokonto (das sich leider im Minus befindet) in ein P-Konto umwandeln. Mein Antrag wurde abgelehnt.

Dein Antrag hätte die Targobank nicht ablehnen dürfen. In § 850 K ZPO ist eindeutig festgelegt, dass auch Konten im Minus umgewandelt werden müssen. Konkret heißt es hier nämlich:

“Eine natürliche Person kann jederzeit von dem Kreditinstitut verlangen, dass ein von ihr dort geführtes Zahlungskonto als Pfändungsschutzkonto geführt wird. Satz 1 gilt auch, wenn das Zahlungskonto zum Zeitpunkt des Verlangens einen negativen Saldo aufweist“