P-Konto'de (öngörülemeyen) nakit makbuzlar alırsanız, bu ödemeler ödeneğe sayılacaktır ve şimdi ne yapılabileceği veya nasıl yapılacağı sorusu ortaya çıkabilir Outsmart P-Konto Formülasyonu biraz keskinleştirmek için.

Son olarak, P-Konto'de mevcut para miktarını en üst düzeye çıkarmak için kullanabileceğiniz bazı hileler vardır. P-Konto'yi kandırmak için 7 numara bulduk. Bunları size bu makalede sunuyoruz.

Alacaklıları paralarından mahrum bırakmak amacıyla P-Konto'yi kandırmak engellemektir ve bu nedenle yasal değildir. Ancak, maaşınızın büyük bir kısmını alacaklılara ödemeniz gerekiyorsa kimse size aynı saatlerde çalışmaya devam etmenizi söyleyemez..

Ayrıca P-Konto ödeneğini artırıp artıramayacağınızı ve mevcut bir P-Konto sertifikasının ne kadar süre dayanacağını da kontrol etmelisiniz. Ayrıca ay sonunda P-Konto ödeneğinin altında para çekmeniz ve nakit rezervi oluşturmanız tavsiye edilir. Bu hilelerle, P-Konto'yi yasal bir şekilde kandırmak da mümkündür.

Bu makalede, size P-Konto'yi kandırmak için kullanabileceğiniz aşağıdaki hileleri tanıtacağız. Bunlar aşağıda özetlenmiştir:

| P-Konto numarası: | Hukuki değerlendirmemiz |

|---|---|

| Kullanılmayan kredinin vergiden muaf ödenekten çekilmesi | yasal |

| Maaşların nakit olarak ödenmesi veya başka bir bankadaki kredisiz bir hesaba yönlendirilmesi | En azından yasal gri alan |

| Zorunlu olmayan harcamalar için ikinci hesap veya nakit rezervi | En azından yasal gri alan |

| Vergiden muaf ödeneği artırın | yasal |

| Geliri azaltın ve daha az çalışın | yasal |

| Sertifika yenileme | yasal |

| Başvuru ile çifte haczi reddetme | yasal |

| Kendi hatalarınızı kontrol edin | yasal |

| Borç hafifletme | yasal |

P-Konto'yi kandırmayı ve böylece alacaklılardan para alıkoymayı ahlaki açıdan haklı gösterip gösteremeyeceğinizi kendiniz düşünmelisiniz. Buna ek olarak, P-Konto'yi kandırırken cezai bir suç işlemediğinizden emin olmalısınız.

Outsmart P-Konto Hile 1: Kullanılmayan krediyi vergiden muaf ödenekten çekin

Burada öğrenebilecekleriniz

- Outsmart P-Konto Hile 1: Kullanılmayan krediyi vergiden muaf ödenekten çekin

- P-Konto hilesi 2: Maaşlarınızın nakit olarak ödenmesini sağlayın veya başka bir bankadaki kredisiz bir hesaba yönlendirin.

- P-Konto hilesi 3: İkinci hesap veya nakit rezervi (zorunlu olmayan harcamalar için hile)

- P-Konto'yi alt etme hilesi 4: Ödeneği artırın

- P-Konto'yi alt etme hilesi 5: Azalan gelir ve daha az çalışma

- P-Konto numarası 6: Sertifikayı uzatın

- Outsmart P-Konto Hilesi 7: Hesap ve maaşlara çifte haciz uygulanmasını reddetme

- Outsmart P-Konto Hile 8: Kendi hatalarınızı kontrol edin: Tüm borçları hesaba kattınız mı?

- Outsmart P-Konto Hilesi 9: Borç erteleme ile uzlaşma arayın

- Sonuç

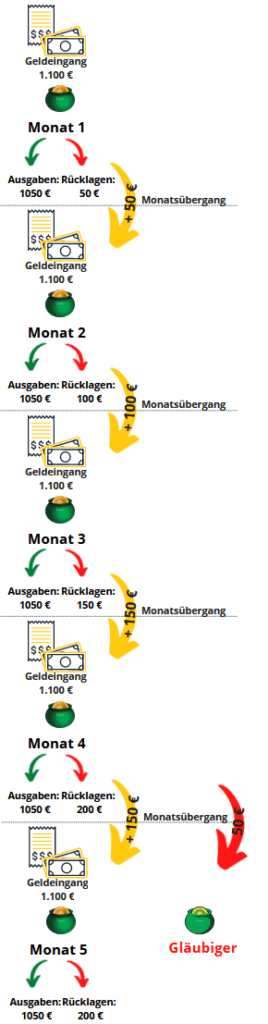

ProblemP-Konto'de kullanılmayan para bir sonraki aya en fazla üç kez aktarılabilir. Bu, haciz ödeneğinin altındaki kredi bakiyeleri için de geçerlidir. Parayı dördüncü aya aktarırsanız, korumalı bir kredi bakiyesi olmasına rağmen banka paraya el koyacaktır. Aşağıdaki şemada dördüncü ayda P-Konto'den nasıl para çekildiği gösterilmektedir. 1,100 Euro kazandığınızı varsayıyoruz. Bu, gelirinizin 1.100 Euro'nun altında olduğu anlamına gelir. Ödenek. Beklenmedik durumlar için her ay 50 Avro ayırıyorsunuz.

Outsmart P-Konto: Bu nedenle P-Konto'yi kandırmak için ilk numara P-Konto'de kullanılmayan krediyi geri çekme. Bu şekilde artık hesapta bulunmaz ve sizin kontrolünüz altında olur. Harcanmamış parayı çekerek bundan kaçınmış olursunuz:

- Muafiyet limitinin altındaki kullanılmamış kredi 3 defadan fazla transfer edilir ve daha sonra alacaklılara akar ve

- Nakit devrinin FIFO'ya göre bir sonraki aya doğru (ve karmaşık) uygulanmasında banka tarafından yapılan hatalar

Bu "hile" vergiden muaf ödeneği daha iyi kullanmanızı ve paranızı P-Konto'ye aktarmanızı sağlar. Ancak, P-Konto'den çok fazla para çekmemelisiniz, aksi takdirde nakitsiz ödemeler (örneğin kira, gaz, elektrik) yapamazsınız ve ödeme güçlükleri yaşarsınız (çünkü vergiden muaf miktar zaten kullanılmıştır).

Parayı çekmeden önce vergiden muaf tutar için tüm ödemeleri dikkate aldığınızdan emin olun. Aksi takdirde, parayı erken çekerek ödeneğin zaten tükenmiş olması nedeniyle ödeme güçlükleriyle karşılaşabilirsiniz.

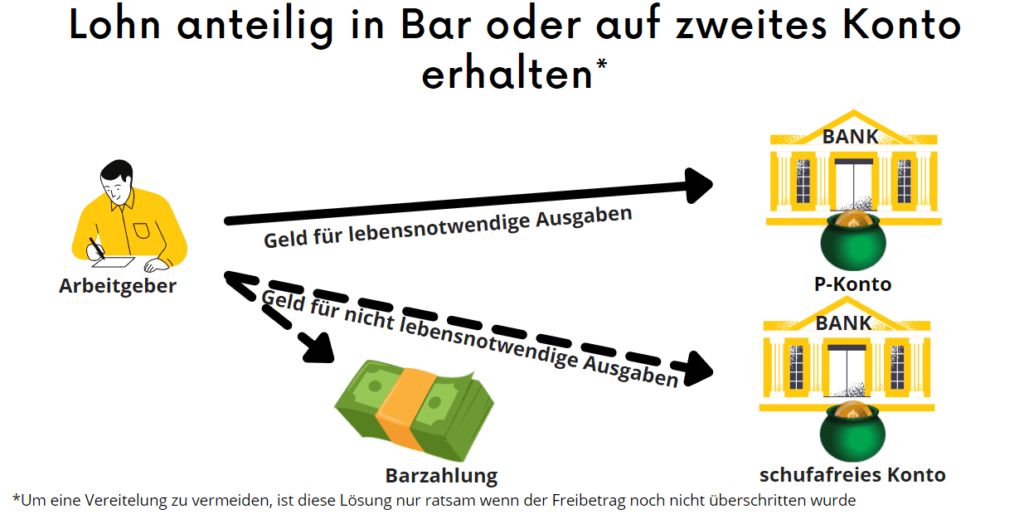

P-Konto hilesi 2: Maaşlarınızın nakit olarak ödenmesini sağlayın veya başka bir bankadaki kredisiz bir hesaba yönlendirin.

Bir başka hile de aylık maaşınızın bir kısmını alıp kendinize ödemektir. nakit çıkışı. Bu, hesap üzerinde bir haciz varsa paranın vergiden muaf tutara dahil edilmeyeceği anlamına gelir. Ancak, bu hile en azından yasal olarak gri bir alana düşmektedir.

Hacizden kaçınmak cezai bir suç mudur?

Hacizden kaçınmak cezai bir suç mudur?

Eğer hile alacaklılardan gizlice para kaçırmak için kullanılıyorsa, bu "hile" artık yasal alanda değildir.

Yasal olarak bu bir engelleme olacaktır. §288 StGB cezalandırılabilir. Ancak, bu bireysel duruma bağlıdır. Buna karşılık, bir hesaba el konulması, tüm paranın el konulan hesaba aktarılması zorunluluğunu doğurmaz. Bu nedenle ücretlerin nakit olarak ödenmesi tek başına yasa dışı değildir.

İşte ne zaman bir engelleme vakası olabileceğine dair birkaç ipucu daha:

Parayı ikinci bir hesaba aktarırken ne zaman engelleme tehdidi vardır?

- Gelirlerin bir kenara para koymak için kalıcı bir çözüm olarak kullanılması halinde engelleme tehdidi ortaya çıkar. Bu, uygulamadan kaçma girişimi olarak değerlendirilebilir. Ayrıca, saptırılan gelir haciz ödeneğinin üzerindeyse, cezai bir suç işlenmesi muhtemeldir.

- Bir borçlunun parayı örtülü bir vakıf hesabı veya işletme hesabı aracılığıyla dışarıya aktarması halinde, yargıç bunu bir hayal kırıklığı eylemi olarak değerlendirebilir.

Tehdit edildiğinde Hiçbiri Paranın ikinci bir hesaba aktarılmasının engellenmesi

- Öte yandan, gelirin başka hesaplara yönlendirilmesinin engellenmesi gibi bir tehdit söz konusu değildir, sadece Ödeme gelirin bir kısmıdır.

- P-Konto ödeneği henüz aşılmamışsa ve para başka hesaplar üzerinden yönlendiriliyorsa, engelleme de olası değildir.

Ayrıca, bir engelleme durumunda, çok pişirildiği kadar sıcak değil. Dahası, mahkumiyet oldukça nadirdir.

Alternatif: İkinci hesap

Maaşınızın işvereniniz tarafından nakit olarak ödenmesi mümkün değilse, maaşınızın ikinci bir hesaba yatırılmasını da sağlayabilirsiniz. Bu ikinci hesabı şu tarihte açarsınızMevcut eke rağmen normal bir hesaptır. İkinci hesabı P-Konto olarak açmak cezalandırılabilir, çünkü yalnızca Pfändungsschutzkonto'ye sahip olmanıza izin verilir.

Süreç şu makalede açıklanmaktadır Hacze rağmen yeni bir hesap açın tarif edildi. Bu arada, bir haciz sırasında ikinci bir hesap açmak yasak değildir.

Eğer ikinci bir hesap açarsanız, banka bilgilerini mümkün olduğunca gizli tutmalısınız. Alacaklılar bunu öğrenirse, muhtemelen hesaba hemen el koyacaklar ve artık P-Konto'yi kandıramayacaksınız.

Ve işte size bir ipucu: gizlilik nedeniyle, bir Schufa'siz hesap yakala. Schufa sorgusu olmayan iyi hesaplar şuradan temin edilebilir Canlı Para*, Nuri* veya Bunq*. Hesabı aynı banka grubunda açmamanız da önemlidir. Sparkasse'de P-Konto hesabınız varsa, sizin için paralel olarak normal bir ikinci hesap açmayacaklardır.

P-Konto hilesi 3: İkinci hesap veya nakit rezervi (zorunlu olmayan harcamalar için hile)

Bir sonraki numara, P-Konto'nin yanında ek bir nakit rezervi oluşturmaktır. Bunu yapmak için ikinci bir hesap veya nakit rezervi kullanırsınız. Bu rezervi zorunlu olmayan tüm harcamalar için kullanırsınız. İşveren maaşınızın bir kısmını bu hesaba aktarır veya size nakit olarak öder.

Maaşınızın kalan kısmı düzenli olarak P-Konto'nize ödenir.

Bu şekilde ikinci hesapta bir rezerv oluşturabilirsiniz. Bu rezerv sizi bir şekilde korur ve ayrıca makalede okuyabileceğiniz gibi alacaklılarla daha sonra mahkemede anlaşmak için hızlı bir şekilde para ödemenize yardımcı olur "Hacze rağmen yeni bir hesap açın" başlıklı yazıyı okuyabilirsiniz.

Dikkat: Ödemelerin örneğin eşlerin veya çocukların başka hesaplarına yönlendirilmesi mahkeme tarafından icranın engellenmesi olarak değerlendirilebilir. Bu durum borçluyu Ceza Kanunu'nun 288 (1) maddesi uyarınca kovuşturmaya tabi tutabilir. Bir alacaklı hesabı öğrenirse, herhangi bir muafiyet sınırı olmaksızın hesabın tamamına el koyabilir. Ayrıca, hesabı kullanılabilir hale getiren yardımcı da arka planı biliyorsa kovuşturmaya tabi tutulabilir. Çünkü hacizden kaçınmak için yaptığı yardım, mahkeme tarafından bir suça yardım ve yataklık olarak yorumlanabilir.

P-Konto'yi alt etme hilesi 4: Ödeneği artırın

Stresli durum nedeniyle, etkilenenler çoğu durumda Pfändungsschutzkonto'de daha yüksek bir ödeneğin serbest bırakılabileceğini unutmaktadır. Bu durumda Temel ödenekÇocuklarınız varsa veya evliyseniz. Bu nedenle, vergiden muaf tutarı artırarak kısıtlayıcı P-Konto'yi kandırabilirsiniz (§ 902 ZPO). Bu P-Konto ödeneğinin artırılması devam ediyor Başvuru süreci, başvurunuzu eksiksiz olarak gönderdikten sonra genellikle sadece birkaç gün sürer.

Kullanım Garnishment hesaplayıcıP-Konto'deki ödeneği artırıp artıramayacağınızı görmek için.

Hesabınızdaki vergiden muaf tutarı ayda yalnızca bir kez kullanabilirsiniz. Ödemelerin ay içinde ne zaman alındığı önemli değildir. Çünkü ay sonunda, ödeneğin üzerinde kalan tutarlar banka tarafından bir moratoryum hesabına taşınır ve belirli bir bekleme süresinden sonra alacaklılara ödenir. Tam ödeme süreci "P-Konto'de açıklanan çok fazla para ile ne olur?".

Ne zaman kullanabilirsin P-Konto Ödenek kalıcı olarak artar mı?

Çocuk nafakası yükümlülüğünüz varsa ödeneği kalıcı olarak artırabilirsiniz. Hesabınızda başkaları için işsizlik parası veya sığınmacı ödeneği alıyorsanız, P-Konto ödeneğini kalıcı olarak artırabilirsiniz. Ödeneği ayrıca şu durumlarda da artırabilirsiniz P-Konto Ödenek artışıSGB II, XII veya AsylbLG'ye göre size daha fazla para verilirse. P-Konto ödeneğinin artırılması için bir başka olasılık da, sizin için ek masraflar anlamına gelen fiziksel bir yaralanma veya sağlık hasarıdır. P-Konto ödeneği, çocuk parası ve çocuk zammı ile de artırılır, eğer ödenek bu şekilde aşılırsa.

Ne zaman kullanabilirsin P-Konto Ödeneği yalnızca bir kez artırın?

Ayrıca, P-Konto muafiyet limitini bir kez artırabilirsiniz, eğer bir Sosyal fayda temel ödenekte bir artış elde edersiniz. Ancak işsizlik parası, sığınmacı parası ya da çocuk parası/çocuk ekinin ek olarak ödenmesi durumunda da vergiden muaf temel ödeneğin artırılması mümkündür.

Eğer bir Kazanılan gelirin geç ödenmesi Vergiden muaf tutarı bir defaya mahsus olmak üzere 500 €'ya kadar artırabilirsiniz. Zamanında ödenmiş olsalardı haczedilemeyecek olmaları halinde daha yüksek ek ödemeler de haczedilemez. Son olarak, anne ve çocuğun nakit yardımları, doğmamış yaşamı korumak amacıyla haczedilemez. Haciz limitinin artırılması hakkında daha fazla bilgi için "P-Konto Ek ödeme nedeniyle ödenek aşıldı".

P-Konto'yi alt etme hilesi 5: Azalan gelir ve daha az çalışma

P-Konto ödeneğini aşarsanız ve işiniz buna izin veriyorsa, gelirinizi azaltabilir ve daha az çalışabilirsiniz. Sonuçta, fazla para zaten sizin için mevcut değildir. Buna ek olarak, daha düşük gelir, P-Konto düzenlemelerini yasal olarak atlatmanın uygun bir yoludur.

P-Konto numarası 6: Sertifikayı uzatın

Buna ek olarak, birçok kişi artırılmış vergiden muaf tutar için P-Konto sertifikasının da süresinin dolduğunu unutmaktadır. Bu durumda vergiden muaf tutar, temel vergiden muaf tutara sıfırlanır. Bu nedenle, P-Konto sertifikasının ne kadar süreyle geçerli olduğunu ajandanıza not etmeniz tavsiye edilir. Son kullanma tarihi yaklaştığında, P-Konto sertifikasını yeniletin.

P-Konto sertifikasının tam geçerlilik tarihinden emin değilseniz veya artık bilmiyorsanız, bankaya sormanız tavsiye edilir.

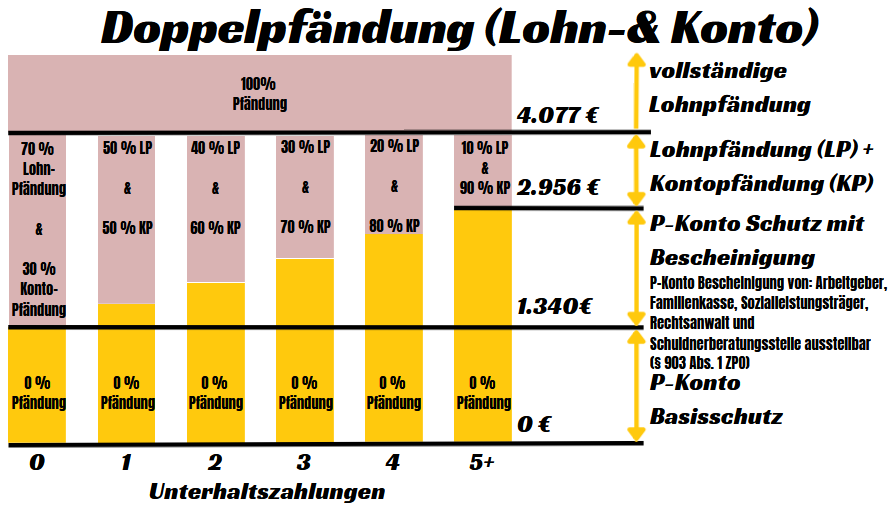

P-Konto Püf Noktası 7: Yalın bir Hesap ve maaşlara çifte haciz gelen

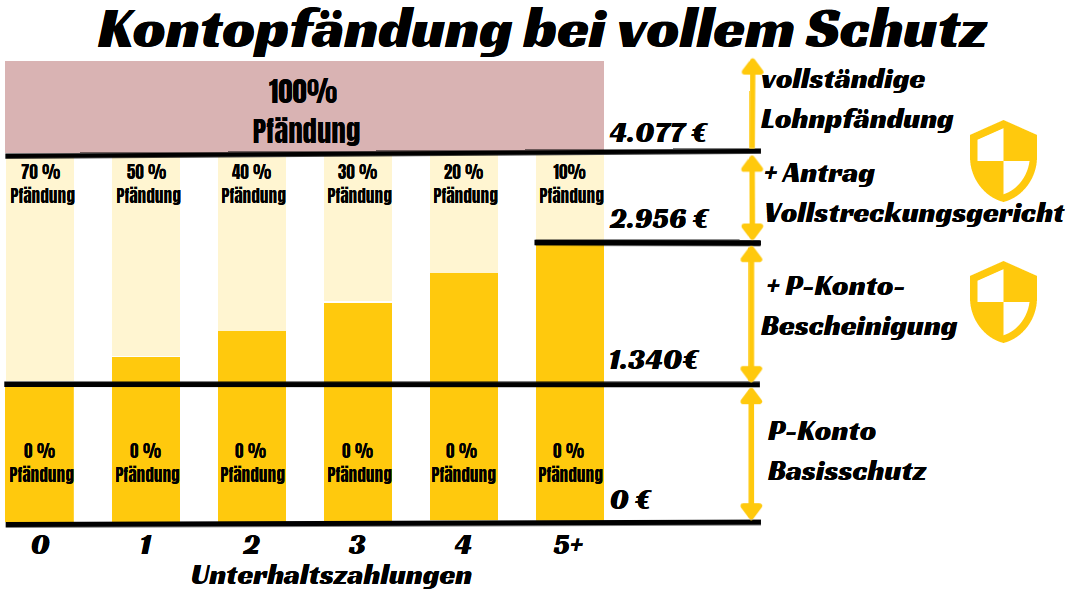

At the Çifte garnitür Hesap ve ücret haczinde, aynı anda hem ücret hem de hesap haczi söz konusudur. Bu çifte haciz, gelirin haciz muafiyet tutarının üzerinde olması durumunda ortaya çıkabilir, bu da ücret ve hesap haczi durumunda çifte hacze yol açabilir. Borçlu olarak bu çifte haczi kabul etmek zorunda değilsiniz.

Çifte haczin önüne geçmek için P-Konto'nin muafiyet tutarını artırmak yeterli değildir. Buna ek olarak, borçlu Pfändungsschutzkonto'deki muafiyet tutarlarının üzerindeki tutarların korunmasını istiyorsa icra mahkemesine başvurmalıdır. Daha sonra, iki kat haczedilen miktar serbest bırakılabilir. Bu da size geçinmek için daha fazla para bırakır.

Bununla birlikte, borcun geri ödenmesi de uzar, çünkü bunun için sadece daha küçük bir miktar harcanır. Bu nedenle çifte haczin avantajları ve dezavantajları vardır.

ile Garnishment hesaplayıcı çifte haciz olup olmadığını kontrol edebilirsiniz.

ÖnceVergiden muaf tutarın üzerindeki tutarlar tam olarak haczedilir. Örneğin, nafaka ödemesi olmayan bir kişi için, ödeneğin üzerindeki tutarlar ilk olarak ücretler ödendiğinde 70 % olarak haczedilir. Daha sonra hesapta kalan fazlalığın 30 %'si haczedilir. Böylece maaş ve hesaba çifte haciz uygulanmış olur.

Sonraİcra mahkemesine yapılan bir başvuru ile, P-Konto ödeneğinin üzerinde alınan para yalnızca orantılı olarak haczedilir. Dolayısıyla, nafaka ödemesi olmayan bir kişi için, fazla gelir yalnızca 70 % ile orantılı olarak haczedilecektir.

Outsmart P-Konto Hile 8: Kendi hatalarınızı kontrol edin: Tüm borçları hesaba kattınız mı?

Kişinin kendi hatalarını kontrol etmesi bir hile değildir, ancak çoğu zaman alacaklılara gereğinden fazla para ödenmesinin nedenidir. Bu nedenle, kişinin kendi hatalarını kontrol etmesi de önemlidir.

Birçok kişi P-Konto ödeneğinin sadece para çekme işlemlerini değil, aynı zamanda tüm borçlanmaları, transferleri ve otomatik ödemeleri de içerdiğini unutmaktadır. İnsanların P-Konto ödeneğini belirlerken yaptıkları yaygın bir hata, sadece hesaptan nakit çekimleri değil, aynı zamanda borçlandırılan masrafları da hesaba katmalarıdır. Bunlar arasında örneğin nakit olmayan kira ödemeleri, sigorta veya elektrik ve gaz sağlayıcısına yapılan ödemeler yer alır.

Bunun nedeni, tüm bu ödemeleri vergiden muaf ödeneğe saymak zorunda olmanızdır. Bu nedenle, vergiden muaf ödenekten kalan parayı sadece ay sonunda çekmeniz tavsiye edilebilir, böylece önceden ödeme güçlüğü çekmezsiniz.

Outsmart P-Konto Hilesi 9: Borç erteleme ile uzlaşma arayın

Borcun hafifletilmesini sağlamaya çalışın ve alacaklıya özel bir iflas durumunda alacağından daha yüksek ancak toplam borç miktarından daha düşük bir meblağ teklif edin.

Mahkeme dışı bir borç anlaşması alacaklıyı tatmin edebilir ve yine de borcu tamamen ödemekten daha ucuz olabilir. Asıl soru, eksik ödemeye rağmen uzlaşmayı kabul etmesi için alacaklıya ne kadar para teklif etmeniz gerektiğidir.

Burada, uzlaşma teklifinin miktarı her bir davanın koşullarına bağlıdır. Bununla birlikte, genel bir kural olarak, uzlaşma teklifi, borçlunun özel iflası durumunda alacaklının alacağı tutardan daha yüksek olmalıdır.

Mahkeme dışı anlaşmada Schufa

Birçok kişi, uzlaşma yoluyla borç hafifletmenin Schufa bilgilerini nasıl etkileyeceği konusunda da endişe duymaktadır.

Ancak endişeler yersiz. Bunun nedeni, alacaklıların uzlaşmayı kabul etmesi ve borçların taksitler halinde veya tek seferde ödenmesi halinde, Schufa girişinin silinmesi için başvuruda bulunabilmenizdir. Ancak, borç ödemesinin taksitleri tamamlanmamışsa, negatif Schufa girişi de kalacaktır.

Sonuç

Alacaklılardan aktif olarak gizlice para kaçırıyorsanız, bu büyük olasılıkla bir kaçakçılık vakasıdır ve bu nedenle yasal bir olasılık değildir. Ancak, maaşınızın büyük bir kısmını alacaklılara ödemek zorundaysanız kimse size aynı saatlerde çalışmaya devam etmenizi söyleyemez.

Ayrıca P-Konto ödeneğini artırıp artıramayacağınızı ve mevcut bir P-Konto sertifikasının ne kadar süre dayanacağını da kontrol etmelisiniz. Ayrıca, ay sonunda P-Konto ödeneğinin altındaki bakiyeleri çekmeniz ve bir nakit rezervi oluşturmanız tavsiye edilir. Alacaklılarınızla mahkeme dışı bir uzlaşma yoluyla da borç hafifletme elde edebilirsiniz. Bunu yapmak için alacaklıya, özel bir iflas durumunda alacaklının alacağı meblağdan daha yüksek ancak toplam borç tutarından daha düşük bir meblağ teklif edin. Bu şekilde her ikiniz de kazançlı çıkarsınız.

Bu hilelerle, P-Konto'yi kandırmak yasal bir şekilde de mümkündür ve aşağıdaki gibi sorunlarla uğraşmak zorunda kalmazsınız P-Konto'deki kredi bakiyesine rağmen ödeme yok Can sıkıcı.

Bu makalede, P-Konto'yi kandırmak için kullanabileceğiniz aşağıdaki hileleri sunduk. Bunlar aşağıda özetlenmiştir.

| P-Konto numarası: | Hukuki değerlendirmemiz |

|---|---|

| Kullanılmayan kredinin vergiden muaf ödenekten çekilmesi | yasal |

| Maaşların nakit olarak ödenmesi veya başka bir bankadaki kredisiz bir hesaba yönlendirilmesi | En azından yasal gri alan |

| Zorunlu olmayan harcamalar için ikinci hesap veya nakit rezervi | En azından yasal gri alan |

| Vergiden muaf ödeneği artırın | yasal |

| Geliri azaltın ve daha az çalışın | yasal |

| Sertifika yenileme | yasal |

| Başvuru ile çifte haczi reddetme | yasal |

| Kendi hatalarınızı kontrol edin | yasal |

| Borç hafifletme | yasal |

Daha fazlasını okuyun:

P-Konto'ye rağmen ikinci bir hesap açmak mı? - 5 adımda

P-Konto'ye rağmen ikinci bir hesap açmak mı? - 5 adımda  Az bilinen 5 ipucu: P-Konto Ödeneği aşıldı - Paramı nasıl alabilirim?

Az bilinen 5 ipucu: P-Konto Ödeneği aşıldı - Paramı nasıl alabilirim?  P-Konto: Bir ay içinde 2 maaş makbuzu (Şimdi ne olacak?)

P-Konto: Bir ay içinde 2 maaş makbuzu (Şimdi ne olacak?)  P-Konto Ödenek artırımı - Ne kadar sürer?

P-Konto Ödenek artırımı - Ne kadar sürer?  P-Konto kredi bakiyesine rağmen ödeme yok: İşte nedeni

P-Konto kredi bakiyesine rağmen ödeme yok: İşte nedeni  P-Konto Ek ödeme nedeniyle ödenek aşıldı

P-Konto Ek ödeme nedeniyle ödenek aşıldı  Ek tablo 2023/2024 - Anlaşılması kolay bir sunum

Ek tablo 2023/2024 - Anlaşılması kolay bir sunum  Haciz hesaplama 2023/2024: Haciz muafiyet sınırı hakkındaki sır

Haciz hesaplama 2023/2024: Haciz muafiyet sınırı hakkındaki sır  Hesap ve maaşlara çifte haciz: Şimdi yapmanız gerekenler

Hesap ve maaşlara çifte haciz: Şimdi yapmanız gerekenler  P-Konto'de çok fazla para ile ne olur? - 2 ölümcül sonuç

P-Konto'de çok fazla para ile ne olur? - 2 ölümcül sonuç  Norisbank P-Konto açık

Norisbank P-Konto açık  Açık Tasarruf Bankası P-Konto

Açık Tasarruf Bankası P-Konto