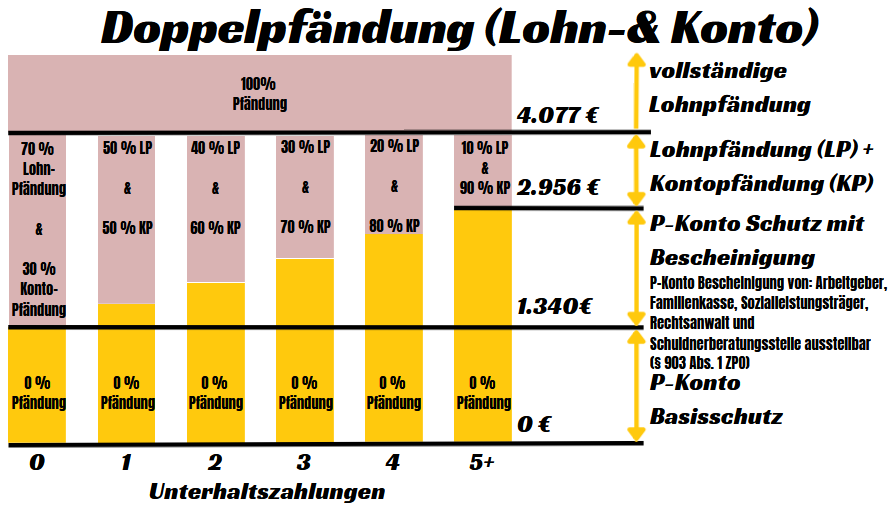

Bei der Doppelpfändung von Konto und Lohn besteht eine Lohn- und Kontopfändung gleichzeitig. Die Gefahr einer Doppelpfändung besteht, wenn der gesetzliche Pfändungsfreibetrag (nach aktueller Pfändungstabelle) höher ist als der auf dem P-Konto geschützte (statische Grund-)Freibetrag. Dies ist beim Überschreiten der statischen P-Kontofreigrenzen zwischen 1.340 € (ohne Unterhaltsverpflichtungen) und 2.956 € (mit 5 oder mehr Unterhaltspflichten) der Fall.

Beträge oberhalb des Freibetrags werden bei einer Doppelpfändung von Konto und Lohn in voller Höhe gepfändet. Zum Beispiel pfändet der Arbeitgeber einer Person ohne Unterhaltszahlungen die Beträge oberhalb des Freibetrags zunächst zu 70 % (bei der Auszahlung des Lohns). Anschließend überweist die Bank die verbleibenden 30 % des Überschusses oberhalb des Freibetrags an den Gläubiger Konto. Somit liegt eine Doppelpfändung von Lohn und Konto vor, die dazu führt, dass Beträge oberhalb des Freibetrags zu 100 % gepfändet werden, wobei der Arbeitgeber und die Bank die Beträge zu unterschiedlichen Anteilen an den Gläubiger überweisen.

Dies musst du als Schuldner nicht hinnehmen und es entspricht nicht den Regelungen der Pfändungstabelle, wonach Lohnüberschüsse oberhalb des unpfändbaren Freibetrags nur anteilig gepfändet werden. Du kannst einen Antrag beim Vollstreckungsgericht stellen und somit die Bank dazu verpflichten, Geldeingänge oberhalb des P-Konto-Freibetrags nur noch anteilig zu pfänden. Zum Beispiel muss eine Person, ohne Unterhaltszahlungen den Überschussbetrag oberhalb des Freibetrags nur noch anteilig zu 70 % pfänden, wenn Ihr Antrag beim Vollstreckungsgericht genehmigt wurde. Die verbleibenden 30 % darf sie behalten.

Verbot der Doppelpfändung: Darf die Lohn- und Kontopfändung gleichzeitig erfolgen?

Was du hier lernen kannst

- Verbot der Doppelpfändung: Darf die Lohn- und Kontopfändung gleichzeitig erfolgen?

- Beispiel zur Doppelpfändung von Konto und Lohn

- Bei einer Doppelpfändung werden alle Beträge oberhalb des Freibetrags komplett gepfändet

- Doppelpfändung von Konto und Lohn muss nicht hingenommen werden

- Im Detail läuft die Doppelpfändung läuft wie folgt ab

- Bei welchen Einkommensgrenzen droht eine Doppelpfändung

- Was sollte man bei einer Doppelpfändung von Konto und Lohn tun?

- Das Vollstreckungsgericht ist deine Anlaufstelle um die Doppelpfändung von Konto und Lohn zu verhindern

Mit der zweifachen Pfändung von Lohn und Konto gleichzeitig gelingt es dem Gläubiger häufiger, seinen Anspruch durchzusetzen. Schließlich hat er auf zwei Pfändungsobjekte Zugriff. Im Falle der Lohnpfändung ist der Arbeitgeber des Schuldners der Drittschuldner, welche die Forderungen des Gläubigers erfüllt. Im Falle der Lohnpfändung nimmt die Bank des Schuldners die Rolle des Drittschuldners ein: Die Bank überweist dann den Lohn oberhalb des Freibetrags an den Gläubiger.

Trotz des Widerspruchs mit der Pfändungstabelle darf eine Doppelpfändung von Lohn bzw. Gehalt und Konto gleichzeitig erfolgen. Dies erleichtert es dem Gläubiger, das Geld zu erhalten.

Eine echte Doppelpfändung ist jedoch verboten

Allerdings darf ein Gläubiger denselben Pfändungsgegenstand nicht doppelt pfänden. Beispielsweise darf ein Gläubiger dasselbe Konto nicht doppelt pfänden, um den doppelten Pfändungsbetrag zu erhalten. Dies wäre eine echte Doppelpfändung, welche gesetzlich verboten ist.

Unechte Doppelpfändung: erlaubt

Hierbei handelt es sich um die gleichzeitige Pfändung von Lohn- oder Gehalt und des Kontos. Zwar sind sowohl die Lohnpfändung als auch die Kontopfändung Pfändungen über einen Drittschuldner, aber man spricht nicht vom selben Pfändungsgegenstand. Daher ist die gleichzeitige Doppelpfändung von Konto und Lohn unecht und somit gesetzlich nicht verboten.

Beispiel zur Doppelpfändung von Konto und Lohn

- Dirk hat ein Nettoeinkommen von 2295,00 €. Da Dirk alleinstehend ist und keinen Unterhalt zahlen muss, pfändet der Arbeitgeber 229,61 € von seinem Lohn.

- Würde Dirk mit seiner Ehefrau ohne eigenes Einkommen zusammenleben oder an sie Unterhalt zahlen, dürfte von seinem Einkommen laut dem Pfändungsrechner nur 72,13 € gepfändet werden. Allerdings könnte es bei dem Einkommen oberhalb der Pfändungsfreigrenze zu einer Doppelpfändung kommen.

Da Dirks Einkommen oberhalb des Pfändungsfreibetrags liegt, kann es im Fall einer Lohn- und Kontopfändung zu einer Doppelpfändung kommen.

Zunächst pfändet der Arbeitgeber Lohnanteile

Bei der Lohnpfändung werden Beträge oberhalb des Freibetrags dabei nur anteilig gepfändet. Je nach Unterhaltsverpflichtungen musst du zwischen 10 % und 70 % deines überschüssigen Lohns an den Gläubiger abgeben.

Die Regelung dient dazu, ein Anreiz zu schaffen, dass ein Mehrverdienst sich für Gläubiger und Schuldner lohnt. Der Schuldner soll nicht seinen ganzen Mehrverdienst abgegeben müssen, der Gläubiger soll trotzdem mehr von besserverdienenden Schuldnern ohne Kinder erhalten, als von Personen, die andere Menschen mitversorgen müssen und wenig verdienen.

Anschließend pfändet die Bank alle Geldeingänge oberhalb des Freibetrags

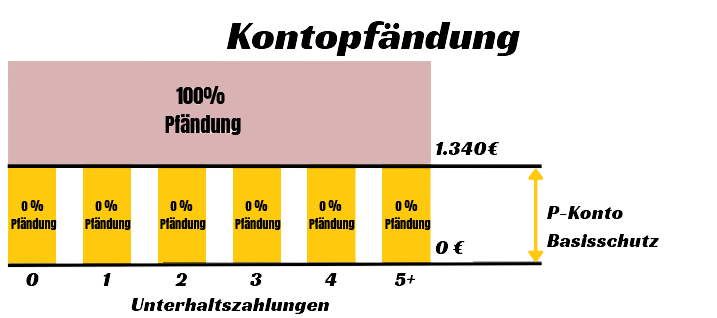

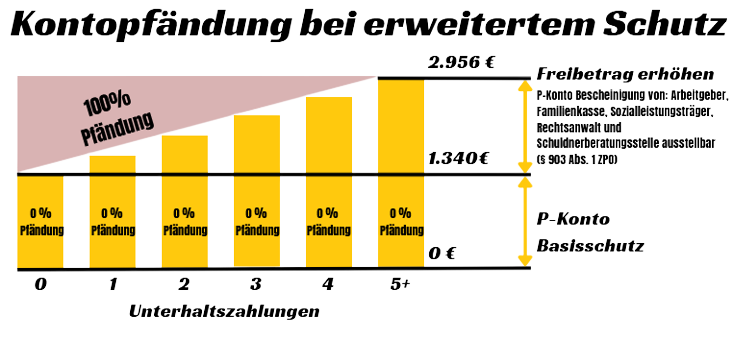

Bei der Kontopfändung erlaubt der Gesetzgeber nur geringere Freibeträge als bei der Lohnpfändung. Auch mit einer P-Konto-Bescheinigung führt die Bank alle Beträge oberhalb des Freibetrags voller Höhe (zu 100 %) an den Gläubiger ab, bzw. kehrt diese auf das Auskehrungskonto aus.

Achtung: Wenn du noch kein P-Konto hast, wird das Konto bei einer Pfändung vollständig gepfändet. Du kannst mit der Supremacard von Paycenter* in wenigen Schritten eine Debitkarte mit Pfändungsschutzkonto einrichten, über das du deine Lohnzahlung erhältst.

- Mastercard Prepaid-Debit Kreditkarte

- Kreditkarte ohne Auslandsentgelt

- P-Konto im Online-Banking mit wenigen Mausklicks erstellbar

Bei einer Doppelpfändung werden alle Beträge oberhalb des Freibetrags komplett gepfändet

Wenn du ein P-Konto eingerichtet hast, und möglicherweise den Gläubiger durch Freibetragserhöhung schon etwas ausgetrickst hast, sitzt dieser nach wie vor am längeren Hebel. Denn, wenn der Gläubiger eine Doppelpfändung von Konto und Lohn gleichzeitig beantragt (das ist durch ein zusätzliches Kreuz kein Mehraufwand für ihn), pfänden Bank und Arbeitgeber gemeinsam alle Beträge oberhalb des Freibetrags.

Die vollständige Pfändung der Beträge oberhalb des Freibetrags erfolgt dabei, obwohl diese Beträge nach der Pfändungstabelle nur anteilig gepfändet werden. Hierbei läuft der erste Teil der Lohnpfändung über den Arbeitgeber bei der Lohnauszahlung. Der zweite Teil der Pfändung geschieht dann durch die Bank bei der Kontopfändung.

Doppelpfändung von Konto und Lohn muss nicht hingenommen werden

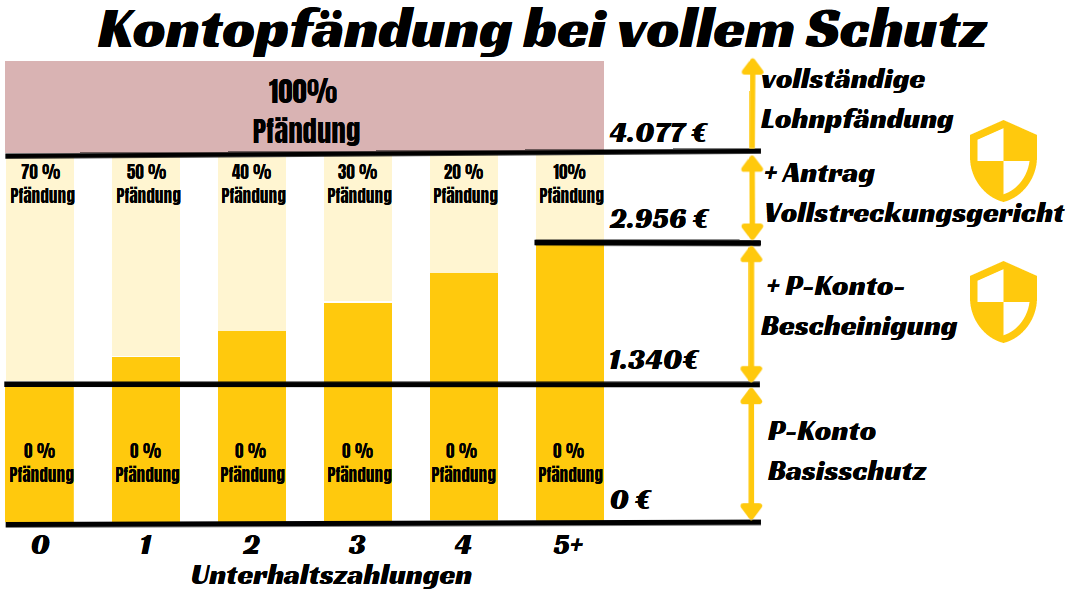

Allerdings musst du eine Doppelpfändung von Lohn und Konto gleichzeitig nicht hinnehmen. Du kannst eine Doppelpfändung durch einen Antrag beim Vollstreckungsgericht abwenden, sodass nur noch der Betrag der Lohnpfändung an den Gläubiger abgeführt wird.

Im Detail läuft die Doppelpfändung läuft wie folgt ab

- Der Arbeitgeber überweist den pfändbaren Anteil des Arbeitseinkommens an den Gläubiger des Arbeitnehmers. Hierzu nutzt der Arbeitgeber einen Pfändungsrechner bzw. die aktuelle Pfändungstabelle.

- Beispiel Dirk: Dirk verdient 2.295 € netto im Monat und hat keine Kinder und keine Frau, der er Unterhalt zahlt. Dirks Arbeitgeber überweist 229,61 € aus Dirks Lohn an seine Gläubiger.

- Nun überweist der Arbeitgeber den nicht pfändbaren Anteil des Arbeitseinkommens an den Arbeitnehmer.

- Dirk selbst erhält von seinem Monats-Netto von 2.295 € den Restbetrag über 2.065,39 €

- Wenn neben der Lohnpfändung auch das Konto gepfändet ist, pfändet die Bank den Betrag oberhalb des Pfändungsfreibetrags von 1.340 € (nach der Pfändungsrechner 2022/2023) erneut.

- Dirk hat von seinem ausbezahlten Lohn über 2.065,39 € dann nur noch 1.340 € zur Verfügung. Es kommt zu einer Pfändung des Überschusses, welchen die Bank zusätzlich zur Lohnpfändung des Arbeitgebers an den Gläubiger abführt.

Bei welchen Einkommensgrenzen droht eine Doppelpfändung

Die Gefahr einer Doppelpfändung besteht also immer dann, wenn der gesetzliche Pfändungsfreibetrag (nach aktueller Pfändungstabelle) höher ist als der auf dem P-Konto geschützte (statische Grund-)Freibetrag. Dies ist beim Überschreiten der statischen P-Kontofreigrenzen, abhängig von den Unterhaltspflichten, der Fall. Aktuell sind dies folgende Grenzen:

| Anzahl der Unterhaltspflichten (z.B. Kinder, Ehepartner) | Pfändungsfreibetrag |

|---|---|

| 0 | 1.402,18 € |

| 1 | 1.929,94 € |

| 2 | 2.224,14 € |

| 3 | 2.518,34 € |

| 4 | 2.812,54 € |

| 5 und mehr | 3.106,74 |

Was sollte man bei einer Doppelpfändung von Konto und Lohn tun?

Bei einer Doppelpfändung von Lohn und Konto muss der Schuldner einen Antrag beim Vollstreckungsgericht stellen, wenn er Beträge über den Freibeträgen auf dem Pfändungsschutzkonto schützen lassen möchte. Anschließend kann der doppelt gepfändete Betrag freigegeben werden. Somit verbleibt dir mehr Geld zum Leben übrig.

Allerdings verlängert sich auch die Rückzahlung der Schulden, wenn du die Doppelpfändung von Konto und Lohn abwendest. Denn durch den Wegfall des zusätzlichen Pfändungsbetrags wendest du nur noch einen geringeren Betrag für die Rückzahlung der Schulden auf. Eine Doppelpfändung hat daher Vor- und Nachteile für Gläubiger und Schuldner.

Daher solltest du für dich abwägen, ob du der Kontopfändung widersprechen möchtest. Wenn du das Geld nicht dringend benötigst, ist davon abzuraten, damit du die Schulden schneller loswirst.

Es ist übrigens keine gute Idee, Geld am P-Konto durch Barauszahlungen von Lohn oder Zweitkonten im In- oder Ausland „vorbeizumogeln“. Denn dies könnte ein Gericht als Vereitelung des Geldes werten. Vereitelungen sind strafbar.

Das Vollstreckungsgericht ist deine Anlaufstelle um die Doppelpfändung von Konto und Lohn zu verhindern

Wenn du die Doppelpfändung abwenden möchtest, musst du dich an das Vollstreckungsgericht bzw. das zuständige Matsgericht wenden. Die Adresse des zuständigen Vollstreckungsgerichts entnimmst du dem Pfändungs- und Überweisungsbeschluss (PfÜB). Dort ist das zuständige Vollstreckungsgericht (Amtsgericht) eingetragen, welches den P-Konto-Schutz entsprechend des im Pfändungsrechner ausgewiesenen Betrags erweitern kann.