Si vous vous demandez dans quelle banque vous pouvez ouvrir un P-Konto et que vous pourriez avoir l'une ou l'autre entrée Schufa négative, vous êtes au bon endroit.

Parce qu'ici, vous obtenez des recommandations de quelle banque vous obtenez un P-Konto avec un mauvais crédit ou un Schufa négatif peut ouvrir. C'est Comptes sans Schufa, die auch bei negativen Schufa Einträgen eröffnet werden können. Auf die Banken: Commerzbank, Comdirect, ING, norisbank, Consorsbank, DKB, Targobank, Sparda Bank, Banque Allemande, Banque postale ainsi que la Sparkasse (caisse d'épargne) et les Volks- und Raiffeisenbanken (banques populaires), car il n'est pas possible d'y ouvrir un compte avec une mauvaise solvabilité.

Ouvrir un P-Konto - Quelle banque ? – Si tu te demandes auprès de quelle banque ouvrir un P-Konto en raison d'un dossier Schufa négatif ou d'une mauvaise solvabilité, nous te recommandons la Centre de paiement avec la Supremacard*, qui peut être convertie entièrement en numérique en P-Konto sans Schufa. Mais aussi le Compte N26* peut être ouvert en cas de mauvaise solvabilité et de Schufa négatif et être transformé en P-Konto.

Pour pouvoir ouvrir un compte avec une mauvaise cote de crédit, vous devez cliquer sur un Girokonto sans Schufa ausweichen. Hierzu eignet sich das Compte sans Schufa Abfrage von Centre de paiement avec la Supremacard* besonders gut. Es kann nämlich mit wenigen Mausklicks in ein P-Konto gewandelt werden.

Zudem ist das Pay-Center Konto das einzige Girokonto sans Schufa, dass sich explizit an les personnes avec un mauvais crédit dirige. Cela vous permet d'exclure la résiliation soudaine du compte, comme c'est souvent le cas avec d'autres comptes courants sans Schufa. Mais ça aussi Compte N26* peut être ouvert avec un mauvais crédit et un Schufa négatif et converti en P-Konto

Ce que tu peux apprendre ici

- Avec quelle banque ouvrir P-Konto ? (Malgré une mauvaise solvabilité)

- P-Konto eröffnen – Welche Bank? Die Pay-Center Supremacard [Empfehlung]

- P-Konto eröffnen – Welche Bank? – N26

- P-Konto eröffnen – Welche Bank? – Vivid

- P-Konto eröffnen – Welche Bank? – Tomorrow

- Open Bank - Protection contre les saisies non conventionnelles grâce aux coordonnées bancaires espagnoles

- P-Konto eröffnen – Welche Bank? – Bunq

- Quand il est logique d'ouvrir un Girokonto sans Schufa comme un P-Konto et quand ce n'est pas le cas

- De quoi avez-vous besoin pour ouvrir un P-Konto ?

- Comment ouvrir un P-Konto ?

- Fazit: P-Konto eröffnen – Welche Bank ist am besten geeignet?

Avec quelle banque ouvrir P-Konto ? (Malgré une mauvaise solvabilité)

Dans quelle banque pouvez-vous ouvrir un P-Konto sans problème et malgré une mauvaise solvabilité (par exemple en raison de la pièce jointe) ? Voici 6 comptes sans Schufa qui peut également être ouvert avec un Schufa négatif.

| Girokonto sans Schufa | P-Konto Aptitude | Évaluation en tant que P-Konto | Fonctions | Prestations |

|---|---|---|---|---|

P-Konto Conversion sans paperasserie (impossible auprès d'une autre banque) Ouverture possible malgré des entrées Schufa négatives Comme P-Konto : compte à part entière + protection contre la saisie avec IBAN allemand | Compte qui peut être ouvert directement en tant que P-Konto malgré des inscriptions négatives en Schufa Compte sur la base d'un avoir |

| Plus d'informations : supremacard.fr | |

| P-Konto Conversion facile à réaliser Ouverture possible malgré des entrées Schufa négatives En tant que P-Konto : compte à part entière + protection contre la saisie avec IBAN allemand et de nombreuses fonctionnalités comme les sous-comptes, Moneybeam, etc. | Ouvrir un compte N26 Standard. En cas de mauvaise solvabilité, tu obtiendras automatiquement le N26 Flex. Compte sur la base d'un avoir |

| Vers Rapport de test N26 Vers le fournisseur : N26.fr |

| P-Konto La conversion est compliquée et l'application ne sert plus qu'à consulter le solde. Après la conversion P-Konto, il n'est plus possible d'exécuter des ordres via l'application et tu dois t'adresser au support. En tant que P-Konto, ce n'est pas un compte à part entière, mais la protection contre la saisie est efficace. | Compte Smartphone bon marché - Ouverture possible malgré Schufa Compte sur la base d'un avoir Ouverture possible malgré des entrées Schufa négatives |

| Plus d'informations : Tomorrow.de |

| Ouverture compliquée : identification par carte d'identité scannée Ouverture par Post-Ident impossible Possibilité de problèmes avec les prélèvements automatiques en raison de l'IBAN espagnol Pas de protection contre la saisie possible | Girokonto gratuit de Santander Bank - la plus grande banque d'Espagne Compte sur la base d'un avoir Ouverture possible malgré des entrées Schufa négatives |

| Plus d'informations : Openbank.fr |

| Pas de protection contre la saisie possible | Compte Smartphone bon marché - Ouverture possible malgré Schufa Compte sur la base d'un avoir Ouverture possible malgré des entrées Schufa négatives |

| Plus d'informations : Bunq.fr |

| P-Konto La conversion est compliquée et l'application ne sert plus qu'à consulter le solde. Après la conversion P-Konto, il n'est plus possible d'exécuter des ordres via l'application et tu dois t'adresser au support. En tant que P-Konto, ce n'est pas un compte à part entière, mais la protection contre la saisie est efficace. | Compte smartphone gratuit qui peut être ouvert malgré un dossier Schufa négatif Compte sur la base d'un avoir Ouverture possible malgré des entrées Schufa négatives |

| Souscription possible uniquement auprès du fournisseur directement. |

| Western Union | p class="buttonrot"> P-Konto Ouverture impossible en raison de la licence bancaire autrichienne Pas de protection contre la saisie possible | Compte smartphone gratuit qui peut être ouvert malgré un dossier Schufa négatif Compte sur la base d'un avoir Ouverture possible malgré des entrées Schufa négatives |

| Souscription possible uniquement auprès du fournisseur directement. |

| Insha | Services bancaires selon les principes islamiques

| |||

| Monese |

| |||

Revolut |

| Plus d'informations : Revolut.com | ||

| Wise (anciennement TransferWise) |

| |||

| Vimpay |

|

P-Konto eröffnen – Welche Bank? Die Pay-Center Supremacard [Empfehlung]

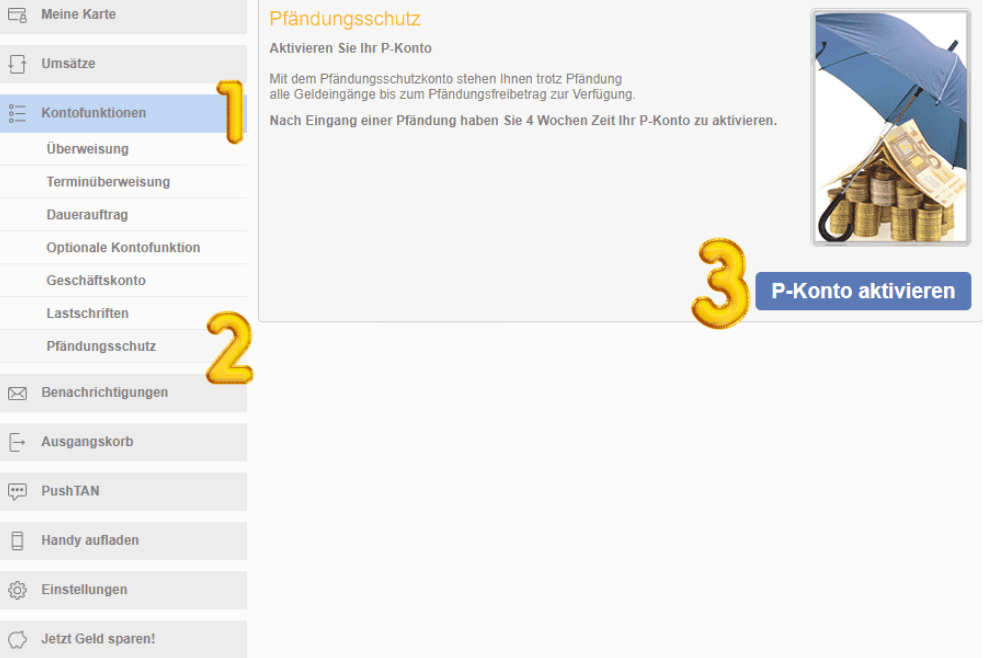

Le prestataire Pay-Center s'est spécialisé dans les comptes de protection contre la saisie-arrêt. C'est pourquoi la centrale de paiement P-Konto se distingue également dans la liste. Car la centrale de paiement P-Konto est la seule à pouvoir être transformée directement en ligne en P-Konto. Vous effectuez la conversion P-Konto après l'ouverture du compte sous "Fonctions du compte -> Protection contre la saisie-arrêt". L'allocation de base est alors protégée contre la saisie. Si vous souhaitez protéger des montants supplémentaires, vous pouvez également trouver le formulaire nécessaire au Pay-Center. Vous pouvez ouvrir le compte du centre de paiement malgré Schufa et saisie. Vous pouvez ensuite l'utiliser comme Girokonto sans Schufa ou le convertir en P-Konto en quelques clics de souris.

Pas de refus ni de résiliation

Die Paycenter Supremacard hat keine weiteren Produkte wie Kredite mit denen der Anbieter sein Geld verdienen muss. Stattdessen fokussiert sich Paycenter auf das Girokonto inkl. Debit Karte für Personen mit schlechter Bonität und negativer Schufa. Andere Produkte werden gar nicht erst angeboten.

Dies ist ein Vorteil, denn dementsprechend ist bei der Paycenter Supremacard auch nicht damit zu rechnen, dass dir das Konto seitens des Anbieters unerwartet gekündigt wird, wie es bei anderen Girokonten ohne Schufa öfters vorkommt. Paycenter kennt stattdessen die Bedürfnisse verschuldeter Personen und bietet Ihnen ein einfach einzurichtendes Pfändungsschutzkonto ohne Schufa an.

Le compte de Pay-Center comprend un Carte de débit Mastercard Carte. Comme le compte lui-même, celui-ci est géré sur une base de crédit. Une ouverture est chez Paycenter possible malgré Schufa négatif. Le seul inconvénient du Pay Center P-Kontos est le montant élevé des frais de tenue de compte, plus de 10 € par mois. L'utilisation de la Mastercard coûte 5 € de plus et les virements sont facturés 5 € de plus.

Pour ces frais, tu obtiens un compte à part entière avec un IBAN allemand et une carte de débit pour les paiements sans espèces. De plus, la conversion en P-Konto est de loin la plus simple chez Pay-Center.

Avantages et inconvénients: Centre de paiement Supremacard

| Centre de paie des avantages sociaux P-Konto | Inconvénients Pay Center P-Konto |

|---|---|

| ✔️Le compte peut être converti en P-Konto en ligne, sans paperasse ni formulaire | ❌frais élevés |

| ✔️ Le fournisseur ne résilie pas les comptes en raison d'une mauvaise solvabilité | |

| ✔️ Konto trotz Schufa und Pfändung eröffnen | |

| ✔️ Débit Mastercard | |

| ✔️Le fournisseur connaît les besoins des personnes endettées |

Verdict : Pay Center Supremacard

Ceci convient comme Girokonto sans Schufa Centre de paiement avec la Supremacard* besonders gut. Es kann nämlich ohne Papierkram mit wenigen Mausklicks in ein P-Konto gewandelt werden. Zudem ist das Pay-Center Konto das einzige Girokonto ohne Schufa, dass sich explizit an Personen mit schlechter Bonität richtet und direkt als P-Konto eröffnen lässt.

Dadurch kannst du eine plötzliche Kündigung des Kontos, wie es bei anderen Girokonten ohne Schufa gang und gäbe ist, ausschließen. Wenn du dich fragst bei welcher Bank du ein P-Konto eröffnen solltest und du bereits einen Schufa Eintrag hast – findest du bei Paycenter ein Konto mit gutem Support und maximal einfacher Handhabung – ohne Papierkram und Formulare.

P-Konto eröffnen – Welche Bank? – N26

Si vous n'êtes pas encore client de N26, vous ne pouvez le faire qu'avec des entrées Schufa négatives Compte flexible N26 ouvrir un compte. Tu peux ouvrir ce compte malgré un Schufa négatif. Le compte N26 Flex coûte 6 euros par mois. Comme il n'y a pas de frais supplémentaires, le compte N26 Flex est moins cher que le compte Pay-Center, qui coûte entre 10 et 20 euros par mois selon l'utilisation.

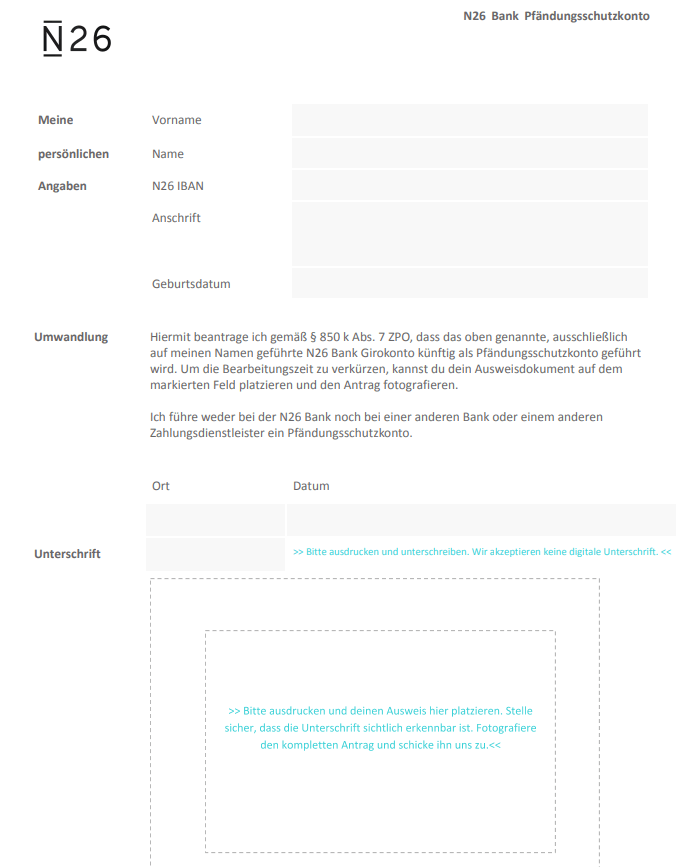

Eine Wandlung des N26 P-Kontos in ein Pfändungsschutzkonto ist über das unten abgebildete und über die Site N26* forme disponible facilement possible. Cependant, convertir le compte en P-Konto chez Pay-Center est beaucoup plus simple et se gère en 3 clics dans la banque en ligne. N26 doit encore s'améliorer ici. Lors de l'ouverture du compte, vous pouvez sur le Site N26* essayez d'ouvrir le compte standard N26. Si votre cote de crédit n'est pas assez bonne pour cela, la banque vous proposera automatiquement le compte Flex.

Pour ouvrir le compte Flex, vous devez ouvrir le compte standard N26 à 0 euros. Si la banque juge votre cote de crédit trop mauvaise, elle vous attribuera le compte flexible à la place.

Conversion gratuite du compte N26 en P-Konto

Si vous êtes déjà client de N26t, vous pouvez convertir à la fois le compte N26 Standard et le compte N26 Flex en un P-Konto. Il n'y a pas de frais supplémentaires pour cela. Les tarifs du N26 P-Konto sont donc les mêmes qu'avant la conversion P-Konto. Si vous aviez auparavant le compte N26 Flex, vous continuerez à payer 6 € par mois. Par contre, si vous aviez le compte standard N26, c'est trop P-Konto toujours libre.

. Le prestataire met à votre disposition sur le site un formulaire de conversion de votre compte en Pfändungsschutzkonto que vous devez imprimer et signer. Vous envoyez ensuite le formulaire avec une copie de votre pièce d'identité sous forme de photo ou de scan à N26. Pour cela, il vous suffit d'apposer votre pièce d'identité sur le formulaire ci-dessous entièrement rempli et signé et de prendre une photo avec votre téléphone portable que vous renverrez ensuite à la banque.

N26 P-Konto : De nombreuses fonctionnalités et toujours bon marché

C'est comme ça que c'est convaincant N26 P-Konto* avec une manipulation facile et de nombreuses fonctionnalités qui mettent même le compte Supremacard dans l'ombre (par exemple Moneybeam). De plus, à 6€ par mois, il est nettement moins cher que le compte Pay-Center. Les clients avec un mauvais Schufa ne seront pas refoulés au N26. Au lieu de cela, la banque propose le compte N26 Flex si le Schufa est négatif.

Avantages et inconvénients: N26 P-Konto

| Avantages N26 P-Konto | Inconvénients N26 P-Konto |

|---|---|

| ✔️ Frais moins chers que les centres de paiement | ❌pas de spécialisation sur les personnes qui ont besoin d'un P-Konto |

| ✔️ Ouvrir un compte malgré Schufa et saisie (N26 Flex) | ❌P-Konto Conversion uniquement possible via formulaire |

| ✔️ Débit Mastercard | |

| ✔️ Apple et Google Pay peuvent également être utilisés avec le N26 P-Konto |

Verdict : N26 P-Konto

Ceci convient comme Girokonto sans Schufa Compte flexible N26* comme une alternative moins chère au compte Pay-Center. Il ne peut pas être converti en P-Konto sans aucun document. Si vous vous demandez avec quelle banque vous devez ouvrir un P-Konto et que vous avez déjà une entrée Schufa - vous trouverez un compte sans compromis avec le compte N26 Flex. Le compte N26 est non seulement livré avec un débit Mastercard, mais vous pouvez également utiliser de nombreuses autres fonctions telles qu'Apple et Google Pay pour le paiement. Seul un découvert du compte n'est plus possible après la conversion du compte en P-Konto (comme pour toutes les autres banques).

P-Konto eröffnen – Welche Bank? – Vivid

Vivid propose un compte gratuit qui peut être ouvert malgré les annonces Schufa négatives. Pour ce faire, vous entrez d'abord votre numéro de téléphone sur la page de Vif* puis installez l'application. Le compte Vivid est inclus sans Schufa et pour ouvrir Postident. Au lieu de cela, il suffit que vous vous identifiiez par identification vidéo. Vous pouvez alors utiliser pleinement le compte. la L'ouverture a lieu malgré Schufa et saisie-arrêt, car Vivid ne vérifie pas ces registres. Voici comment vous pouvez utiliser ce compte comme nouveau compte malgré la saisie ouvrir.

Cependant, la conversion du compte Vivid en P-Konto est compliquée et ne fonctionne que via la Solaris Bank. L'application Vivid ne peut plus être utilisée après la conversion en Pfändungsschutzkonto. Toute réservation doit passer par le support.

Avantages et inconvénients: P-Konto vif

| Avantages Vivid P-Konto | Inconvénients Vivid P-Konto |

|---|---|

| ✔️ Ouvrir un compte malgré Schufa et saisie | ❌La conversion en P-Konto est lourde à réaliser via la Solarisbank |

| ✔️ compte gratuit | ❌L'application est difficilement utilisable après la conversion en P-Konto |

| ✔️carte de débit virtuelle |

Verdict : vif P-Konto

Le compte Vivid est un bon choix si vous souhaitez ouvrir un Girokonto sans Schufa. Vous pouvez également utiliser Vivid pour investir dans des actions et des ETF. Avec la carte de débit virtuelle, vous pouvez obtenir de l'argent gratuitement. En revanche, si vous vous demandez avec quelle banque ouvrir un P-Konto, Vivid n'est pas une bonne adresse. La raison en est les fortes restrictions de l'application après la conversion P-Konto. Ici vous pouvez en savoir plus sur Compte Vivid sans Schufa*.

P-Konto eröffnen – Welche Bank? – Tomorrow

Le compte Tomorrow est un Girokonto sans Schufa, qui peut également être converti en P-Konto avec quelques obstacles. Cependant, l'utilisation de l'application sera sévèrement limitée après la conversion en P-Konto. Les virements, les prélèvements et les paiements par carte lors de la conversion en P-Konto chez Tomorrow ne sont disponibles que via le support. Malheureusement, vous ne pouvez plus les soumettre vous-même via l'application. Dans l'application Tomorrow, vous ne pouvez voir que le solde de votre compte et l'historique de vos réservations. Le compte Tomorrow dispose d'une carte de débit moyennant un petit abonnement mensuel de 3 euros. Le prestataire s'engage également dans des projets environnementaux. Le compte est détenu à la Sutorbank.

Avantages et inconvénients: Demain

| Avantages Vivid P-Konto | Inconvénients Vivid P-Konto |

|---|---|

| ✔️ Ouvrir un compte malgré Schufa et saisie | ❌La conversion en P-Konto est fastidieuse |

| ✔️ compte pas cher | ❌L'application est difficilement utilisable après la conversion en P-Konto |

| ✔️Carte de débit | |

| ✔️Critères de durabilité |

Verdict: Demain

Même si ça Compte demain* vaut vraiment la peine d'être recommandé, le P-Konto n'est pas très bon. Le fait que vous deviez gérer chaque processus de réservation via le support est une énorme perte de temps. Voici l'offre des comptes P de Payercentre* ou N26* Beaucoup plus de commodité, ce qui justifie largement les frais un peu plus élevés facturés par les deux fournisseurs.

Open Bank - Protection contre les saisies non conventionnelles grâce aux coordonnées bancaires espagnoles

L'ouverture du compte Openban est gratuite et la gestion du compte est également gratuite sans réception d'argent. Vous pouvez également retirer de l'argent gratuitement avec la carte de débit ß42 fournie. Cela fait du compte Openbank l'un des derniers restants comptes chèques gratuits sans dépôt minimum. Dans lequel Girokonto sans Schufa Openbank est un compte espagnol. D'où un La conversion en P-Konto n'est pas possible.

. Pourtant, un Girokonto espagnol peut être une alternative pour lever des fonds façon non conventionnelle de protéger. Étant donné que le compte est détenu sous un IBAN espagnol, il est beaucoup plus difficile pour les créanciers d'y accéder. Même s'il est possible de saisir des comptes au-delà des frontières de l'UE, dans la pratique, cela n'en vaut pas la peine pour les petites saisies de moins de 1 000 €. Cependant, le modèle "compte espagnol" ne peut pas concurrencer un Pfändungsschutzkonto, où vous avez un droit légal à la protection de votre crédit.

Avantages et inconvénients: Openbank

| Avantages de la banque ouverte | Inconvénients Open Bank |

|---|---|

| ✔️ Ouvrir un compte malgré Schufa et saisie | ❌La conversion en P-Konto n'est pas possible, donc pas de vrai compte de protection contre les saisies |

| ✔️ Certaines protections contre les saisies via l'IBAN espagnol | |

| ✔️ compte gratuit | |

| ✔️Carte de débit |

Verdict: Openbank

Le compte Openbank est un bon choix si vous souhaitez ouvrir un Girokonto gratuit sans Schufa. Obtenez de l'argent gratuitement avec la carte de débit Я42. L'Openbank Girokonto est un Girokonto espagnol, c'est pourquoi il existe une certaine protection contre la saisie car votre argent est en Espagne sur le compte. En revanche, si vous vous demandez avec quelle banque ouvrir un P-Konto, Openbank n'est pas une bonne adresse. Parce qu'une conversion P-Konto n'est pas possible avec l'Openbank. De plus, la protection n'est pas comparable à celle d'un vrai P-Konto.

P-Konto eröffnen – Welche Bank? – Bunq

Bunq est un autre Girokonto sans Schufa qui a récemment également un IBAN allemand. Néanmoins, la licence bancaire de Bunq provient des Pays-Bas. Par conséquent, vous ne pouvez pas ouvrir de P-Konto chez Bunq pour le moment. Donc, si vous avez un compte Bunq et que la banque reçoit une saisie ou une ordonnance d'exécution à votre encontre, elle doit se conformer aux exigences légales.

Quand il est logique d'ouvrir un Girokonto sans Schufa comme un P-Konto et quand ce n'est pas le cas

Un nouveau compte pourrait être une solution si vous êtes endetté et que la banque a des problèmes pour convertir votre compte en P-Konto dans la facilité de découvert. Mais même si vous avez un compte joint avec votre partenaire, vous devez vous inscrire en cas de crise Nouveau compte ouvert, car la protection contre la saisie-arrêt ne peut être accordée que sur des comptes individuels. Il n'est donc pas possible de transformer un compte joint en P-Konto. Sinon, vous pouvez faire convertir gratuitement n'importe quel Girokonto allemand en P-Konto en soumettant une demande à votre banque.

Peu importe la banque auprès de laquelle vous conservez votre Girokonto, car toutes les banques doivent convertir un compte en P-Konto dans les trois jours. Cependant, comme décrit dans le chapitre précédent, il existe certains prestataires disposant d'une licence bancaire étrangère, notamment dans le domaine des comptes courants sans Schufa. Avec ceux-ci, il n'est pas possible d'ouvrir un P-Konto. D'autre part, il est possible nouveau compte malgré la saisie ouvrir - comme cela a été présenté dans une autre contribution. Comptes chèques sans bureau de crédit de fournisseurs tels que centre de paiement* Particulièrement bon en raison de leur anonymat.

Bei welchen Banken du als Nouveau client kein P-Konto eröffnen kannst

Aux banques :

- Commerzbank,

- Comdirect,

- ING,

- norisbank,

- banque consor,

- DKB,

- banque de targo,

- Banque Sparda,

- banque allemande,

- banque postale,

- vielen Sparkassen,

- et de nombreuses Volksbanks et Raiffeisenbanks

est une ouverture de compte en cas de saisie déjà intervenue pas possible. En effet, ces banques n'offrent un compte qu'aux clients disposant d'un bon crédit. Cependant, si vous êtes déjà client des banques, il est possible de convertir votre compte existant en P-Konto et cela peut ne pas être facturé.

Ouvrir un nouveau compte en tant que P-Konto peut devenir très important

L'ouverture d'un nouveau compte malgré la saisie-arrêt peut devenir très importante dans certains cas. Par exemple, si vous n'avez qu'un seul compte conjoint avec votre partenaire, aucun crédit ne peut être protégé sur celui-ci. Mais même si vous beaucoup de dettes vous, l'ouverture d'un nouveau compte peut minimiser les dégâts.

Girokonto sans Schufa comme issue

Afin de pouvoir ouvrir un compte dans ces cas, vous devez cliquer sur un Girokonto sans Schufa éluder. Le compte sans requête Schufa de convient à cela Centre de paiement avec la Supremacard* particulièrement bon. Il peut être converti en P-Konto en quelques clics de souris. De plus, le compte du centre de paiement est le seul Girokonto sans Schufa qui s'adresse explicitement à lui-même les personnes avec un mauvais crédit dirige. Cela vous permet d'exclure la résiliation soudaine du compte, comme c'est souvent le cas avec d'autres comptes courants sans Schufa.

De quoi avez-vous besoin pour ouvrir un P-Konto ?

Selon la banque et la protection contre la saisie-arrêt, différents documents sont requis. Le plus simple est d'ouvrir un P-Konto avec la protection de base de 1 260 euros. Pour cela, vous avez besoin avec le Centre de paiement avec la Supremacard* seulement 3 clics de souris (voir capture d'écran ci-dessus). Pour les autres comptes P tels que N26, une copie d'une carte d'identité est également requise.

Si vous souhaitez augmenter la protection contre la saisie-arrêt, vous pouvez le faire en préparant les documents énumérés ci-dessous. Muni de ces documents, vous vous adressez à un service de conseil en surendettement ou à un avocat en qui vous avez confiance et vous faites délivrer une attestation P-Konto. Vous le soumettez ensuite à votre banque protection maximale contre les crises d'obtenir.

Avec ces documents vous vous rendez dans un service de conseil en surendettement pour augmenter la protection P-Konto :

- vous en avez besoin fiche de paie de votre employeur à l'ouverture du P-Konto

- Si vous avez des revenus mensuels inégaux, vous devez présenter une fiche de paie en cours pour chaque mois.

- Si vous percevez des allocations de chômage, vous avez besoin de l'avis d'approbation pour ouvrir le P-Konto

- rétu as besoin de l'actuel avis à pension alimentaire ouvrir un P-Konto, psi vous en obtenez.

- Mettez la banque de préférence en plus de l'avis d'allocations familiales correspondant relevé de compte avant dedroit

- Vous avez également besoin des relevés bancaires des six derniers mois pour ouvrir un P-Konto

- De même, le Carte d'identité est nécessaire

- Si vous en avez un titre de pension alimentaire tu devrais avoir ça De même Afficher

- Il est préférable de fournir une preuve supplémentaire du paiement de la pension alimentaire en soumettant des relevés bancaires.

- Si vous avez des enfants, vous en avez également besoin pour l'ouverture du P-Konto Cartes d'identité pour enfants

- Alternativement, vous pouvez également donner à la banque un Certificat de scolarité ou d'études ou certificat d'inscription montrez à vos enfants

Comment ouvrir un P-Konto ?

Vous pouvez demander un P-Konto auprès de votre banque ou caisse d'épargne. Si vous êtes le seul titulaire du compte, vous pouvez convertir n'importe quel Girokonto allemand en Pfändungsschutzkonto. Selon la loi, la banque ne peut facturer aucun frais pour la conversion du P-Konto. Même si votre Girokonto est dans le rouge, depuis décembre 2021 les banques sont obligées de convertir votre compte en P-Konto. Auparavant, cette circonstance n'était pas clairement réglementée et les clients endettés étaient souvent rejetés.

Si vous convertissez votre compte en P-Konto, l'allocation de base sera automatiquement ajustée en fonction du tableau de saisie-arrêt Positionner. Si vous avez droit à une allocation plus élevée (par exemple en raison d'obligations alimentaires), vous devez en fournir les justificatifs. Dans la rubrique "De quoi avez-vous besoin pour ouvrir un P-Konto ?" vous trouverez une liste des documents dont vous avez besoin pour obtenir la protection maximale contre les saisies sur votre P-Konto. Vous pouvez également faire reconvertir votre P-Konto en Girokonto à tout moment. Un message à la banque suffit pour cela.

Fazit: P-Konto eröffnen – Welche Bank ist am besten geeignet?

Ouvrir un P-Konto - Quelle banque ? – Si tu te demandes auprès de quelle banque ouvrir un P-Konto en raison d'un dossier Schufa négatif ou d'une mauvaise solvabilité, nous te recommandons la Centre de paiement avec la Supremacard*, qui peut être convertie entièrement en numérique en P-Konto sans Schufa. Mais aussi le Compte N26* peut être ouvert en cas de mauvaise solvabilité et de Schufa négatif et être transformé en P-Konto.

Concept sophistiqué P-Konto de la Paycenter Supremacard

Pour pouvoir ouvrir un compte avec une mauvaise cote de crédit, vous devez cliquer sur un Girokonto sans Schufa éluder. Le compte sans requête Schufa de convient à cela Centre de paiement avec la Supremacard* particulièrement bon. Il peut être converti en P-Konto en quelques clics de souris. De plus, le compte du centre de paiement est le seul Girokonto sans Schufa qui s'adresse explicitement à lui-même les personnes avec un mauvais crédit richtet.

dirige. Cela vous permet d'exclure la résiliation soudaine du compte, comme c'est souvent le cas avec d'autres comptes courants sans Schufa. Une lacune du compte Paycenter Supremacard est l'augmentation des frais entre 10 € et 20 € par mois. Cependant, si vous gagnez de toute façon plus d'argent que l'allocation, vous n'avez pas à vous en soucier. Parce que vous n'auriez pas l'argent de toute façon.

N26 alternatif

Mais ça aussi N26 P-Konto* überzeugt mit einer einfachen Handhabung und vielen Features mit denen es das Supremacard Konto sogar noch in den Schatten stellt. Zudem ist es mit 6 € im Monat deutlich günstiger als das Pay-Center Konto. Kunden mit schlechter Schufa werden bei N26 nicht abgewiesen. Stattdessen bietet die Bank bei negativer Schufa das N26 Flex Konto an.

Um das Flex Konto zu eröffnen, musst du das N26 Standardkonto für 0 Euro eröffnen. Wenn die Bank deine Bonität als zu schlecht einstuft, wird sie dir das Flexkonto stattdessen zuweisen. Allerdings verfügt N26 keine digitale P-Konto Eröffnung, weshalb der Prozess etwas länger dauert. Dennoch ist N26 eine Gute Alternative, wenn du ein neues P-Konto eröffnen möchtest und dich fragst welche Bank am besten geeignet ist.

*Lien affilié : Si tu accèdes à un fournisseur via l'un de ces liens depuis mon site web, il se peut que je reçoive une commission. Cela n'entraîne pas de frais supplémentaires pour toi. Pour l'utilisation de ces liens, un ❤️ MERCI ! ❤️

Avertissement : il s'agit d'informations bien documentées, mais qui ne sont pas contraignantes pour autant.

Lire la suite :

Open P-Konto : Informations, trucs et astuces

Open P-Konto : Informations, trucs et astuces  Ouvrir Commerzbank P-Konto

Ouvrir Commerzbank P-Konto  Ouvrir une banque postale P-Konto

Ouvrir une banque postale P-Konto  Ouvrir un compte Volksbank P-Konto

Ouvrir un compte Volksbank P-Konto  Ouvrir un compte Deutsche Bank P-Konto

Ouvrir un compte Deutsche Bank P-Konto  Ouvrir un compte Norisbank P-Konto

Ouvrir un compte Norisbank P-Konto  Ouvrir une caisse d'épargne P-Konto

Ouvrir une caisse d'épargne P-Konto  Ouvrir un deuxième compte malgré P-Konto ? - en 5 étapes

Ouvrir un deuxième compte malgré P-Konto ? - en 5 étapes  5 conseils peu connus : P-Konto Franchise dépassée - Comment récupérer mon argent ?

5 conseils peu connus : P-Konto Franchise dépassée - Comment récupérer mon argent ?  P-Konto Montant exonéré dépassé : Quand l'argent sera-t-il disponible ?

P-Konto Montant exonéré dépassé : Quand l'argent sera-t-il disponible ?  P-Konto : quand l'argent est-il versé au créancier ? (2 cas)

P-Konto : quand l'argent est-il versé au créancier ? (2 cas)  Augmenter l'allocation P-Konto - Combien de temps cela prend-il ?

Augmenter l'allocation P-Konto - Combien de temps cela prend-il ?

Je suis client de longue date de la Targobank. A voulu convertir mon Girokonto (qui est malheureusement dans le rouge) en P-Konto. Ma demande a été refusée.

Ta demande n'aurait pas dû être refusée par la Targobank. Le § 850 K ZPO stipule clairement que même les comptes en négatif doivent être convertis. Concrètement, cela signifie que

"Une personne physique peut à tout moment demander à l'établissement de crédit qu'un compte de paiement qu'elle y détient soit géré en tant que Pfändungsschutzkonto. La première phrase s'applique également lorsque le compte de paiement présente un solde négatif au moment de la demande.“