Im Falle einer Pfändung ist es ratsam, dass du dir zur Sicherung deiner Existenz ein Pfändungsschutzkonto eröffnest. Alternativ wandelst du dein bestehendes Konto in ein Pfändungsschutzkonto um. Obwohl P-Konten einen Schutz von Guthaben versprechen, kommt es vor, dass eine Auszahlung auf dem P-Konto trotz Guthaben nicht möglich ist. Oftmals steht dir das Guthaben zwar rechtlich zu, aber die Auszahlung am Geldautomaten oder die Überweisung funktioniert dennoch nicht. Wenn trotz P-Konto keine Verfügung möglich ist, kann das schnell existenzbedrohend sein. Insbesondere, wenn du Unterhaltsverpflichtungen für andere Personen hast. In diesem Beitrag gehen wir der dahinter liegenden Problematik von auf den Grund.

Hierzu listen wir 9 Gründe auf, warum auf deinem P-Konto keine Auszahlung trotz vorhandenem Guthaben möglich sein könnte. Zudem findest du am Ende des Artikels eine Checkliste, mit der du prüfen kannst, warum keine Auszahlung auf dem P-Konto trotz vorhandenem Guthaben möglich ist.

Das Wichtigste zur Thematik keine Auszahlung trotz Guthaben auf dem P-Konto zusammengefasst

Was du hier lernen kannst

- Das Wichtigste zur Thematik keine Auszahlung trotz Guthaben auf dem P-Konto zusammengefasst

- Was versteht man unter einem P-Konto?

- Welche Freibeträge sind auf dem P-Konto vor Pfändungsmaßnahmen geschützt?

- Wann erfolgt auf dem P-Konto keine Auszahlung trotz Guthaben?

- 1. Keine Auszahlung trotz Guthaben, da P-Konto Freibetrag überschritten

- 2. Wenn Zahlungseingänge noch nicht gebucht wurden sind erfolgt ebenfalls keine Auszahlung trotz Guthaben auf dem P-Konto

- 3. Die Bank hat den Zahlungseingang noch nicht geprüft

- 4. Wenn eine Belastung vorgemerkt ist, kann die Bank diese bereits vom Freibetrag abziehen

- 5. Bei einem Verdienst oberhalb des Freibetrags liegt kein Beschluss des Vollstreckungsgerichts vor

- 6. Nachzahlung vom Jobcenter wurde der Bank nicht angezeigt

- 7. Das P-Konto war vor der Umwandlung im Minus

- 8. Besteht ein zweites P-Konto auf gleichen Namen?

- 9. Hat die Bank das Konto aufgrund verdächtiger Aktivitäten gesperrt?

- Nutze die Checkliste, um herauszufinden, warum eine Auszahlung trotz Guthaben auf dem P-Konto nicht möglich ist

- Was du tun kannst wenn die Bank keine Auszahlung trotz Guthaben auf dem P-Konto erlaubt

- Auf dem P-Konto steht dir jeden Monat ein Freibetrag zur Verfügung, den die Bank nicht pfänden darf.

- Wenn du den Freibetrag überschrittest, wird das überschüssige Geld auf das Auskehrungskonto verschoben, sofern eine Pfändung vorhanden ist.

- Geldeingänge zeigt die Bank oftmals vor Ihrer Wertstellung bereits im Online-Banking an. Allerdings stehen sie erst nach der Buchung (meistens ein oder zwei Tage später) zur Auszahlung zur Verfügung.

- Lastschriften und andere Kontobelastungen können schon vom Freibetrag abgezogen worden sein. Dies betrifft vorab angekündigte Kontobelastungen, die die Bank noch nicht abgebucht hat.

- Manchmal verlangen Banken einen gerichtlichen Beschluss, bevor sie den Freibetrag anpassen und zur Auszahlung zur Verfügung stellen. Beispielsweise, wenn dir höhere Freibeträge als der Grundfreibetrag zustehen (z.B. bei gleichzeitiger Pfändung von Konto und Lohn).

- Wenn keine Auszahlung trotz Guthaben mehr möglich ist, könnte auch eine Kontosperrung des P-Kontos vorliegen. Wenn beispielsweise mehrere P-Konten gleichzeitig eingerichtet wurden, kann die Bank das Konto sperren, da durch das zweite P-Konto ein höherer Betrag als gesetzlich zulässig geschützt wäre.

- Aber auch bei einer Kontoüberziehung oder verdächtigen Aktivitäten auf dem Konto, kann die Bank das P-Konto trotz Guthaben sperren.

- Wenn du dir nicht erklären kannst, warum keine Auszahlung trotz Guthaben auf dem P-Konto möglich ist, nimm Kontakt mit der Bank auf.

Was versteht man unter einem P-Konto?

Bei einem P-Konto handelt es sich um ein Pfändungsschutzkonto, dass Guthaben bis zur Pfändungsfreigrenze vor Pfändungsmaßnahmen schützt. Somit bleibt dir mit einem P-Konto dank des Grundfreibetrages genügend Geld zur Verfügung, um deinen Lebensunterhalt zu finanzieren. Denn bei einem P-Konto darf die Bank den monatlichen Freibetrag nicht an den Gläubiger überweisen. Dabei ist es vollkommen egal wie hoch deine Schulden sind.

Aber auch darüber hinaus gehende Beträge können geschützt werden, wenn eine Doppelpfändung von Konto und Lohn vorliegt. Dabei richtet sich die Höhe des Freibetrags nach der Anzahl der Kinder. Was viele beim Freibetrag nicht wissen, ist dass verheiratete Personen zusätzliche Freibeträge geltend machen können. Die Höhe des P-Konto Freibetrags kannst du mit einem Pfändungsrechner berechnen. Dabei berücksichtigt der Rechner auch noch einige andere Punkte, die den Freibetrag auf dem P-Konto erhöhen könnten.

Generell darfst du nur ein P-Konto eröffnen. Hiervon ausgenommen ist aber das Recht ein zweites Konto trotz bestehender Pfändung zu eröffnen, solange du nur eines der beiden Konten als P-Konto führst. Wenn du mit deinem Partner oder Partnerin ein Gemeinschaftskonto hast, dass von der Pfändung bedroht ist, solltest du dringend ein einzelnes Konto eröffnen lassen und dieses in ein P-Konto umwandeln. Leider könnt ihr Gemeinschaftskonten nicht als P-Konto führen.

Hierbei rate ich zur Paycenter Suprema-Card*. Dabei handelt es sich um ein Konto, dass ohne komplizierte Anträge (wie bei anderen Banken) in ein P-Konto umgewandelt werden kann. Es genügen hierzu wenige Klicks im Online-Banking.

Welche Freibeträge sind auf dem P-Konto vor Pfändungsmaßnahmen geschützt?

Wenn du dein Konto in ein P-Konto umwandeln lässt sind 1.340 € vor der Pfändung geschützt. Wenn du Unterhalt an Kinder oder Ehepartner zahlst, kannst du weitere Freibeträge geltend machen. Aber auch wenn du in einer Ehe lebst bei der dein Partner kein eigenes Einkommen hat, hast du eine Unterhaltsverpflichtung und kannst dir zusätzliche Freibeträge auf dem P-Konto eintragen lassen. Hierzu musst du der Bank entsprechende Belege vorlegen. Wenn die Bank den Freibetrag auf dem P-Konto nicht erhöhen möchte, kannst du einen Antrag beim Vollstreckungsgericht auf Erhöhung der Freibeträge stellen.

Folgende Freibeträge sind auf dem P-Konto vor Pfändungsmaßnahmen abhängig von den Unterhaltsverpflichtungen geschützt. Du erhältst höhere Freibeträge für eine eigenes Kind oder einen Ehepartner/in.

- Eigenes Kind: +1 Unterhaltsverpflichtung

- Ehepartner ohne eigenes Einkommen: +1 Unterhaltsverpflichtung

- Du musst Unterhalt für einen getrennt lebenden Ehepartner zahlen: +1 Unterhaltsverpflichtung

| Anzahl der Unterhaltspflichten (z.B. Kinder, Ehepartner) | Pfändungsfreibetrag |

|---|---|

| 0 | 1.402,18 € |

| 1 | 1.929,94 € |

| 2 | 2.224,14 € |

| 3 | 2.518,34 € |

| 4 | 2.812,54 € |

| 5 und mehr | 3.106,74 |

Wann erfolgt auf dem P-Konto keine Auszahlung trotz Guthaben?

In einer finanziellen Notlage bist du auf die kurzfristige Verfügbarkeit von Geld angewiesen. Allerdings kann die Bank eine Auszahlung des Geldes trotz Guthaben auf dem P-Konto in manchen Fällen verweigern. Unterschiedliche Gründe können zugrunde liegen, warum beim P-Konto keine Auszahlung trotz Guthaben möglich ist.

1. Keine Auszahlung trotz Guthaben, da P-Konto Freibetrag überschritten

Um den monatlichen ausgeschöpften Freibetrag zu ermitteln, summiert die Bank alle Kontoeingänge innerhalb eines Monats auf. Wenn du in einem Monat mehrere Kontoeingänge hast, und nicht weißt, ob der Freibetrag bereits aufgebraucht wurde, kann es zu einer Überschreitung des Freibetrags auf dem P-Konto kommen. Insbesondere bei Nachzahlungen von Lohn und Sozialleistungen kommt es hier öfter zu Problemen.

Das Schaubild zeigt die Freibeträge:

- Mit dem P-Konto Basisschutz (Bild 1),

- Inklusive zusätzlich freigegebene Beträge aufgrund von Unterhaltszahlungen mit P-Konto-Bescheinigung (Bild 2) und

- Mit vollem P-Kontoschutz und einem Antrag beim Vollstreckungsgericht (Bild 3).

Wenn du den Freibetrag auf dem P-Konto überschritten hast, schiebt die Bank das überschüssige Geld auf ein Auskehrungskonto, und überweist es 3 Monate später an die Gläubiger. Das ist das stark verkürzte Vorgehen, welche genauer im Beitrag „Was passiert mit zu viel Geld auf dem P-Konto?“ beschrieben ist.

2. Wenn Zahlungseingänge noch nicht gebucht wurden sind erfolgt ebenfalls keine Auszahlung trotz Guthaben auf dem P-Konto

Wenn Zahlungseingänge noch nicht gebucht (wert gestellt) sind, erfolgt ebenfalls keine Auszahlung trotz Guthaben auf dem P-Konto. Prüfe daher ein oder zwei Tage später nochmals, ob der Geldeingang schon wertgestellt wurde. Wenn es sich um einen angekündigten Betrag handelt, welcher noch gebucht werden muss, ist dieser erst etwas zeitverzögert im Online-Banking oder auf dem Kontoauszug ersichtlich.

Vorgemerkte Umsätze sind im Online-Banking zwar aufgelistet, werden aber im Gesamtsaldo (Kontostand) noch nicht berücksichtigt. Daher kommt es bei vorgemerkten Umsätzen immer wieder zu Missverständnissen, da eine Auszahlung durch den vormerkten Umsatz trotz aktuell ausreichendem Guthaben nicht möglich ist.

3. Die Bank hat den Zahlungseingang noch nicht geprüft

Aber auch nach Wertstellung des Geldeingangs kann es noch einen Bankarbeitstag, bis eine Verfügung möglich ist. Denn Gutschriften bei einem P-Konto muss die Bank hinsichtlich Überschreitung des Freibetrags einzeln prüfen. Meistens geschehen diese Prüfungen anhand einer Pfändungstabelle automatisiert, sodass es zu keiner merklichen Verzögerung kommt.

Dennoch kann in Einzelfällen eine manuelle Prüfung des Geldeingangs nötig sein, die eine Aktion eines Bankmitarbeiters erfordern. Somit siehst du das Geld schon auf dem Konto, allerdings muss ein Mitarbeiter erst noch prüfen, ob mit der Gutschrift der Freibetrag überschritten wurde.

4. Wenn eine Belastung vorgemerkt ist, kann die Bank diese bereits vom Freibetrag abziehen

Aber auch wenn dein Kontostand ausreichend hoch ist, kann es sein, dass eine Belastung vorgemerkt ist. Diese Belastung kann die Bank bereits mit dem Freibetrag vorab verrechnen. Du kannst dann nicht mehr über das gesamte Konto verfügen. Dabei solltest du noch wissen, dass vorgemerkte Buchungen nicht immer direkt im Online-Banking oder auf dem Kontoauszug zu sehen sind. Oft dauert es mehrere Tage, bis die Bank eine Belastung abbucht, allerdings ist die Vormerkung bei vielen Banken direkt ersichtlich.

5. Bei einem Verdienst oberhalb des Freibetrags liegt kein Beschluss des Vollstreckungsgerichts vor

Knifflig wird es auch, wenn du oberhalb des Freibetrags verdienst und das Geld auf dem P-Konto so schützen möchtest, wie es die Pfändungstabelle vorsieht. Wenn du der Bank einfach nur deine Gehaltsabrechnungen vorlegst, kann es passieren, dass die Bank sich weigert Beträge oberhalb des Freibetrags freizugeben.

Das liegt auch daran, dass die Bank haften muss, falls sie vom Schuldner zu wenig Geld einfordert. Experten empfehlen daher, bei Verdiensten oberhalb des Freibetrags die Beträge mit einem Antrag beim Vollstreckungsgericht freigeben zu lassen. Wenn du der Bank einen Gerichtsbeschluss über das zu schützende Einkommen vorlegen kannst, wird sie dies anerkennen und die Beträge nicht an den Gläubiger überweisen.

Hierbei gibt es noch eine rechtliche Stolperfalle ,denn das Gericht kann verlangen, dass du bereits andere Wege versucht hast den Freibetrag auf dem P-Konto zu erhöhen, bevor du dich an das Gericht gewendet hast. Allerdings akzeptiert die Bank oftmals aber nur Beschlüsse des Vollstreckungsgerichts, wenn sie den Freibetrag über den Grundfreibetrag hinaus erhöhen soll.

Um den Konflikt auzulösen solltest du daher zunächst der Bank z.B. Leistungsbescheide über Sozialleistungen bzw. die letzten 3 Gehaltsabrechnungen vorlegen.

Wenn die Bank dies akzeptiert geht dies viel schneller, als über das Gericht. Wenn die Bank die Erhöhung ablehnt hast du, den vom Gericht verlangten Nachweis über einen erfolglosen Versuch der Freibetragserhöhung ohne Gericht.

6. Nachzahlung vom Jobcenter wurde der Bank nicht angezeigt

Wenn du eine Nachzahlung erhalten hast, musst du diese bescheinigen lassen und der Bank das ausgefüllte „P-Konto-Formular“ zur einmaligen Erhöhung des Freibetrags zukommen lassen. Ansonnsten wird die Nachzahlung wie reguläres Einkommen behandelt und es kann dazu kommen, dass keine Auszahlung trotz Guthaben auf dem P-Konto möglich ist.

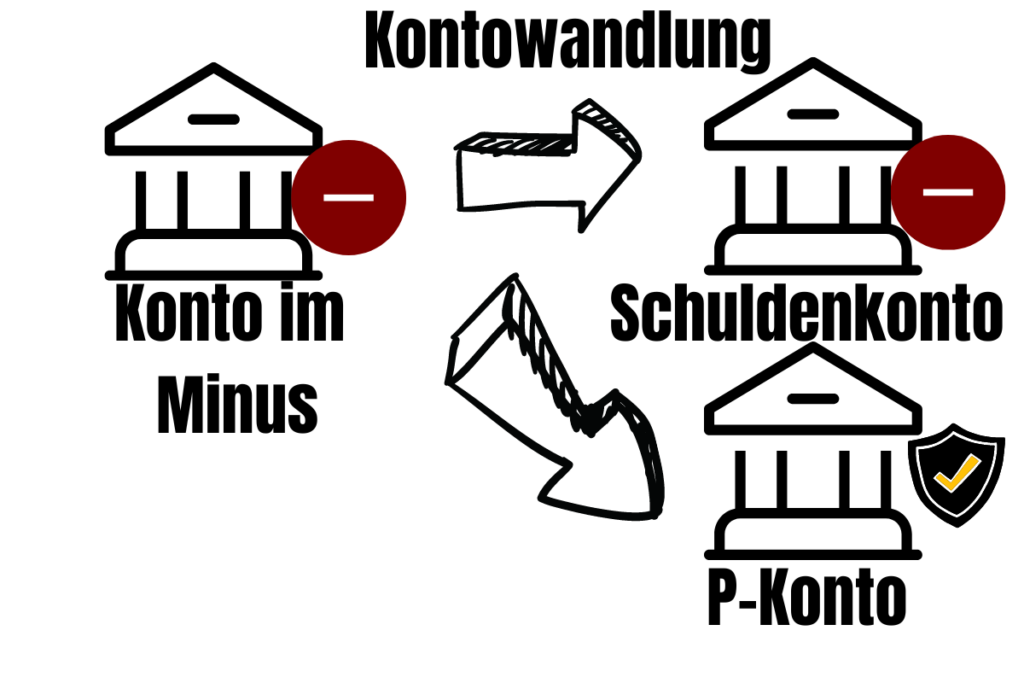

7. Das P-Konto war vor der Umwandlung im Minus

Bei einem P-Konto ist keine Überziehung des Kontos möglich, da das P-Konto auf Guthabenbasis geführt ist. Allerdings haben Schuldner seit der Reform der P-Konto Regularien im Dezember 2021 das Recht, ein Konto im Minus in ein P-Konto wandeln zu lassen. Die Schulden werden dabei auf ein separates Konto ausgebucht und dürfen nicht mehr mit dem Pfändungsfreibetrag verrechnet werden. Allerdings bleiben die ausgebuchten Schulden aus dem Negativsaldo des Kontos weiterhin bestehen, wenn die Pfändung bereits erledigt ist. Dies kann für Schuldner später noch zum Problem werden, da der Gesetzgeber es im Rahmen der P-Konto-Reform 2021 versäumte einen Maximalbetrag für die Zinsen der ausgebuchten Schulden festzulegen, weshalb die Bank diese nun oft mit dem hohen Dispozinssatz berechnet.

Hierzu gab es Fälle, bei denen die Bank erst eine Rückwandlung des P-Kontos in ein normales Girokonto verlangte, bevor sie das Guthaben auf dem Konto zur Auszahlung zur Verfügung stellte. Somit konnte die Bank den Schuldner dazu zwingen, die ausständigen Schulden aus der Kontoüberziehung zu bezahlen.

8. Besteht ein zweites P-Konto auf gleichen Namen?

Wenn die Bank eine Verfügung trotz des eingerichteten P-Konto-Schutzes verwehrt, könnte es daran liegen, dass mehrere Pfändungsschutz-Konten auf den gleichen Namen eingerichtet wurden. Auf diese Weise kann ein höherer Freibetrag vor der Pfändung geschützt werden. Denn auf jedem P-Konto wird der Grundfreibetrag vor den Gläubigern erneut geschützt. Allerdings ist es Schuldnern nicht gestattet, mehrere P-Konten parallel zu eröffnen (§ 850k ZPO). Wenn die Bank den Verstoß mitbekommt, belegt sie das P-Konto mit einer Kontosperre, womit dann keine Verfügung mehr möglich ist.

9. Hat die Bank das Konto aufgrund verdächtiger Aktivitäten gesperrt?

Wenn keine keine Auszahlung trotz Guthaben auf dem P-Konto möglich ist und die vorherigen Gründe alle nicht zuztrafen, könnte es auch einer Kontosperre der Sparkasse oder Bank liegen.

Wenn der Kontoinhaber sein Konto für strafbare Aktivitäten wie Geldwäsche oder illegale Geschäfte, kann die Bank eine Sperrung des P-Kontos vornehmen. Ebenfalls sperren Banken und Sparkassen das Konto, wenn sie unregelmäßige oder ungewöhnliche Kontobewegungen feststellen. Denn dies könnte bedeuten, dass ein Missbrauch durch Dritte stattgefunden hat. Eine Sperre dient dann dem Schutz der Kontoinhaberin oder des Kontoinhabers. Aber auch wenn das Konto kaum Guthaben aufweist und war schon lange nicht mehr aktiv, kann die Bank es vorrübergehend sperren.

Nutze die Checkliste, um herauszufinden, warum eine Auszahlung trotz Guthaben auf dem P-Konto nicht möglich ist

Was du tun kannst wenn die Bank keine Auszahlung trotz Guthaben auf dem P-Konto erlaubt

Wenn du Guthaben auf dem Konto hast, aber noch nicht darüber verfügen kannst, liegt es meistens daran, dass die Buchung noch nicht wert gestellt und geprüft wurde. Dies bedeutet, dass du manchmal ein bis zwei Bankarbeitstage nach dem Geldeingang abwarten musst, bis du darüber verfügen kannst.In den meisten Fällen erfolgt die Wertstellung aber am Nachmittag des Kontoeingangs. Somit kannst du innerhalb weniger Stunden, über die gewünschte Summe verfügen.

Wenn du immer noch unsicher bist, warum keine Auszahlung auf dem P-Konto trotz ausreichendem Guthaben möglich ist, prüfe nochmals diese Punkte und wende dich umgehend an deine Bank oder hinterlasse hier einen Kommentar.

- Keine Auszahlung trotz Guthaben, da P-Konto Freibetrag überschritten

- Wenn Zahlungseingänge noch nicht gebucht wurden sind erfolgt ebenfalls keine Auszahlung trotz Guthaben auf dem P-Konto

- Die Bank hat den Zahlungseingang noch nicht geprüft

- Wenn eine Belastung vorgemerkt ist, kann die Bank diese bereits vom Freibetrag abziehen

- Bei einem Verdienst oberhalb des Freibetrags liegt kein Beschluss des Vollstreckungsgerichts vor

- Nachzahlung vom Jobcenter wurde der Bank nicht angezeigt

- Das P-Konto war vor der Umwandlung im Minus

- Besteht ein zweites P-Konto auf gleichen Namen?

- Hat die Bank das Konto gesperrt?