P-Konto'deki ödeneğinizi aştınız ve şimdi merak ediyorsunuz "Paramı nasıl alacağım?". Paranın dışarı akmasıyla ilgili hayal kırıklığı anlaşılabilir. Çünkü P-Konto'ye gelen para ödenekten yüksekse, para dışarı akar üzerinde Ödeme hesabı. Bankanın alacaklılara parayı ne zaman ödediğini "P-Konto'de çok fazla para olursa ne olur?". Burada alacaklılara devir koşulları hakkında da ayrıntılara giriyoruz. Buna ek olarak, bu makalede P-Konto'nin başka bir tuzağını tartışıyorum. Çünkü bu para bile Vergiden muaf tutarın altında kalan ve tüketilmeyen kısım 3 ay sonra alacaklılara akar.

Dolayısıyla bu makale, paranın banka tarafından alacaklılara ne zaman ödeneceği ile ilgili değildir. Bunun yerine, şu konulara ışık tutacağız, Paranızı almak için ne gibi imkanlarınız var.. Somut eylem önerilerinin yanı sıra şu konularda risk değerlendirmeleri alacaksınız "Paramı nasıl alabilirim?" P-Konto Ödenek aşılmıştır. Bunu kendiniz kontrol etmeli ve ideal olarak kişisel durumunuzu bilen bağımsız bir borç danışmanıyla da görüşmelisiniz.

Burada öğrenebilecekleriniz

- P-Konto ödeneği aşılırsa "Paramı nasıl alırım?" - 5 somut eylem önerisi

- 1. kullanılmayan krediyi derhal ödenekten çekmek

- §899 ZPO paragraf 2'ye göre vergiden muaf tutar aşılmamış olmasına rağmen paranın dördüncü ayda çekilmesi

- 2. Maaşların nakit olarak ödenmesi veya başka bir bankadaki kredisiz bir hesaba yönlendirilmesi.

- Zorunlu olmayan harcamalar için ikinci hesap veya nakit rezervi

- 4. P-Konto Ödenek artırımı

- 5. geliri azaltmak/ daha az çalışmak

- P-Konto Ödenek aşıldı

- 1. P-Konto Çift maaş alınması nedeniyle aşılan muafiyet tutarı: Paramı nasıl alırım?

- 2. P-Konto Ek ödeme nedeniyle ödenek aşıldı

- 3. P-Konto Çocuk parası nedeniyle ödenek aşıldı

- 4. P-Konto Hartz 4 ile ödenek aşıldı

- Hartz IV, İşsizlik Parası II ve İkinci Sosyal Yasa'ya (SGB II) göre yapılan yardımların hepsi aynı anlama gelmektedir: Eklenemeyen bir sosyal yardım

- Aralık 2021'den bu yana P-Konto'deki tasarruf bakiyesinin daha iyi korunması

- P-Konto'de "İlk Giren İlk Çıkar" ne anlama gelir ve P-Konto'de paranızı almak istiyorsanız size nasıl yardımcı olur?

- Sonuç: P-Konto Muafiyet tutarı aşıldı: "Paramı nasıl alabilirim?"

Sorumluluk Reddi: Ben bir avukat değilim. Bu makale yasal tavsiye değildir!

"Paramı nasıl alacağım?" ne zaman P-Konto Ödenek aşıldı is - 5 beton Eylem için öneriler

P-Konto Ödenek aşıldı"Paramı nasıl alacağım?" - Vergiden muaf tutarın üzerindeki parayı almak için şunları yapabilirsiniz ay sonundan önce parayı çekmek. Başka bir olasılık da Kısmi tutarların kredisiz cari hesaplara aktarılması ya da işvereninizle bir anlaşma yapabilirsiniz Maaşınızın bir kısmı için nakit ödeme. Ancak, bu olasılıklar mahkemede engelleme olarak değerlendirilebilir ve kovuşturmaya tabi tutulabilirsiniz. Bu nedenle buna şiddetle karşı çıkıyorum. Yasal olanaklardan tam olarak yararlanmak daha iyidir. P-Konto vergiden muaf tutarı aşmamak için şunları yapabilirsiniz Ödeneklerin artırılması ya da sizin gelirleri geçici olarak azaltabilir.

P-Konto muafiyet tutarını aştıysanız ve "Paramı nasıl alacağım?" sorusu hala sizi rahatsız ediyorsa, paranın alacaklılara gitmesini önlemek için aşağıdaki seçenekleri düşünebilirsiniz:

1. ödenekten kullanılmamış kredi bakiyesi Anında kalkış

P-Konto'de kullanılmayan krediyi her zaman hemen kullanmaya çalışmalısınız. kalkış. Bu şekilde, artık hesapta mevcut değildir ve dokunulmadan kalır. Alternatif olarak, yasaya göre, parayı 3 ay boyunca bir sonraki aya taşıyabilirsiniz. P-Konto'deki paranız artık sonraki 3 ay boyunca korunuyor olsa da, hemen çekilmesi yine de tavsiye edilir. Böylece şunları yapabilirsiniz sonra unutma. Buna ek olarak, muafiyet tutarının altındaki paranın transferi ve daha sonra tüketilmesi hataya açıktır. Geçmişte, bankalar korunan parayı alacaklılara defalarca yasadışı bir şekilde aktardılar. Çıkışları düzenleyen FIFO prensibinin aslında P-Konto ile nasıl çalıştığını yazının sonunda bulabilirsiniz.

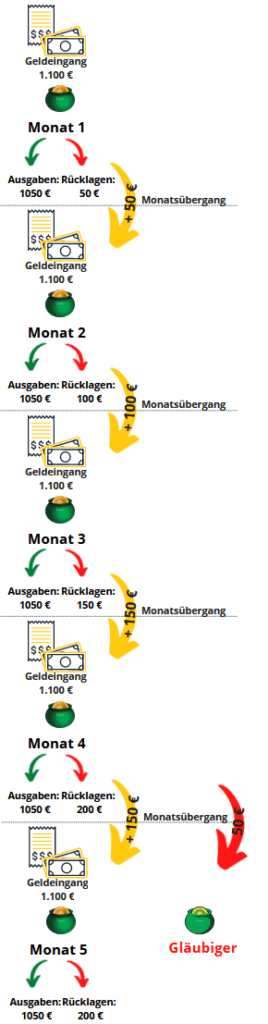

P-Konto üzerinden en fazla 3 ay boyunca para transferi yapabilirsiniz. Bu aynı zamanda kredi bakiyeleri için de geçerlidir haciz ödeneğinin altında. Parayı dördüncü aya aktardığınızda, korunan bir bakiye olmasına rağmen banka paraya el koyar. Aşağıdaki şemada dördüncü ayda P-Konto'den nasıl para çekildiği gösterilmektedir. 1,100 Euro kazandığınızı varsayıyoruz. Bu, gelirinizin 1.100 Euro'nun altında olduğu anlamına gelir. Ödenek. Beklenmedik durumlar için her ay 50 Avro ayırıyorsunuz.

§899 ZPO paragraf 2'ye göre vergiden muaf tutar aşılmamış olmasına rağmen paranın dördüncü ayda çekilmesi

Bu nedenle, kullanılmayan kredinin vergiden muaf tutarın hemen altına çekilmesi paranızı almak için önemli. Hemen havalanarak bundan kaçınmış olursunuz.

- Muafiyet limitinin altındaki harcanmamış kredi 3 defadan fazla transfer edilir ve daha sonra alacaklılara akar ve

- Nakit devrinin FIFO'ya göre bir sonraki aya doğru (ve karmaşık) uygulanmasında banka tarafından yapılan hatalar

Böylece vergiden muaf ödeneği daha iyi kullanırsınız ve paranızı P-Konto'ye yatırın.

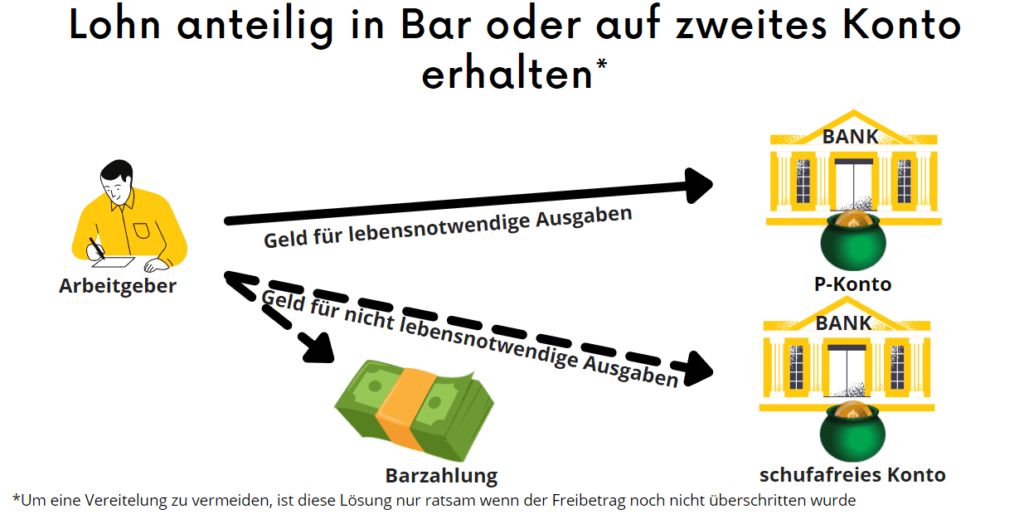

2. Maaşların nakit olarak ödenmesi veya başka bir bankadaki kredisiz bir hesaba yönlendirilmesi.

Belki aylık maaşınızın bir kısmının nakit olarak ödenmesini de sağlayabilirsiniz. Eğer işvereninizle bu mümkün değilse, maaşınızın ikinci bir hesaba yatırılmasını da sağlayabilirsiniz. Bu hesabı, mevcut hacze rağmen normal bir hesap olarak açabilirsiniz. Süreç şu makalede anlatılmaktadır Hacze rağmen yeni bir hesap açın açıklanmıştır. Bu arada, bir ek sırasında ikinci bir hesap açmak yasak değildir. Ancak, bu ikinci hesabı P-Konto olarak tutmanıza izin verilmez. Bu sizi kovuşturmaya tabi tutabilir.

Ayrıca, şunları da yapmalısınız Banka bilgileri mümkün olduğunca gizli tutulmalıdır tutun. Alacaklıların bundan haberi olursa, muhtemelen hesaba hemen el koyacaklardır. Gizlilik nedeniyle, bir Schufa'siz hesap yakala. Schufa sorgusu olmayan iyi hesaplar şuradan temin edilebilir Canlı Para*, Nuri* veya Bunq*. Hesabı kullanmanız da çok önemlidir aynı bankacılık grubu ile değil ikinci bir hesap açın. Sparkasse'de P-Konto hesabınız varsa, paralel olarak sizin için normal bir ikinci hesap açmayacaklardır.

Hacze rağmen ikinci bir hesap açabilir miyim?

Para nakit ödeme veya ikinci bir hesap yoluyla bir kenara konulduğunda, kişi kendine icranın engellenmesi sorusunu sormalıdır. Bunun nedeni, icranın engellenmesinin - yani paradan kurtulmanın - §288 StGB cezalandırılabilir. Ancak, bir hesaba haciz konulması da tüm paranın hacizli hesaba yönlendirilmesi zorunluluğunu doğurmaz. Bu nedenle, hacze rağmen ikinci bir hesap açmak yasa dışı değildir.

Parayı ikinci bir hesaba aktarırken ne zaman engelleme tehdidi vardır?

- Tehditleri engellemekolarak gelirin saptırılması durumunda Kenara para koymak için dayanıklı çözüm kurulmuştur. Bu, yaptırımdan kaçınma girişimi olarak görülebilir. Buna ek olarak, saptırılan gelir haciz ödeneğinin üzerindeyse, cezai bir suç işlenmesi muhtemeldir.

- Bir borçlu bir banka aracılığıyla para transfer ettiğinde Gizlenmiş güven hesabı veya işletme hesabı bir yargıç bunu bir engelleme eylemi olarak değerlendirebilir.

Tehdit edildiğinde Hiçbiri Paranın ikinci bir hesaba aktarılmasının engellenmesi

- Hiçbiri Engelleme tehdidiÖte yandan, gelirin diğer hesaplara aktarılması, sadece bir ara adım olarak Ödeme gelirin bir kısmıdır.

- P-Konto ödeneği henüz aşılmamışsa ve para başka hesaplar üzerinden yönlendiriliyorsa, engelleme de olası değildir.

Ayrıca, bir engelleme durumunda Birçok şey pişirildiği kadar sıcak yenmez. Dahası, mahkumiyet nadirdir. Ama eğer hala güvensiz güvendiğiniz bir avukata danışmalısınız.

P-Konto'yi açın - Hangi banka? – Olumsuz Schufa girişleri veya kötü kredi notu nedeniyle hangi bankada P-Konto açmanız gerektiğini merak ediyorsanız, size Supremacard ile ödeme merkezi*Schufa olmadan tamamen dijital olarak P-Konto'ye dönüştürülebilir. Ama aynı zamanda N26 Hesabı* Kötü kredi notu ve negatif Schufa ile açılabilir ve P-Konto'ye dönüştürülebilir.

Schufa bağlantısı olmayan diğer bankalar genellikle tam teşekküllü bir P-Konto sağlayamazlar çünkü ya sadece arayüzü geliştirirler ve solarisbank aslında bunun arkasındaki bankadır (Nuri, Bunq, Tomorrow) ya da yabancı bir bankacılık lisansına sahiptirler (Openbank, Bunq) (bazen Alman IBAN'ına rağmen). En iyi P-hesaplarının avantajlarını ve dezavantajlarını makalede bulabilirsiniz P-Konto'yi açın - Hangi banka?

Zorunlu olmayan harcamalar için ikinci hesap veya nakit rezervi

Bir sonraki adımda, aşağıdaki İkinci hesap veya zorunlu olmayan tüm harcamalar için bir nakit rezervi. Bu amaçla işvereniniz maaşınızın sadece bir kısmını P-Konto'nize aktarır. Diğer kısmını nakit olarak veya ikinci bir hesaptan alırsınız. Bu sayede bir yedek akçe oluşturabilirsiniz. Bu rezerv sizi bir şekilde korur ve ayrıca "Borcunuzu nasıl ödeyebilirsiniz" makalesinde okuyabileceğiniz gibi, alacaklılarla daha sonra mahkemede anlaşmak için hızlı bir şekilde para ödeyebilmenize yardımcı olur. Hacze rağmen yeni bir hesap açın okuyabilirsiniz. Diyagram prensibi açıklamaktadır:

Dikkat: Ödemelerin örneğin eşlerin veya çocukların başka hesaplarına yönlendirilmesi mahkeme tarafından icranın engellenmesi olarak değerlendirilebilir. Bu durum borçluyu Ceza Kanunu'nun 288 (1) maddesi uyarınca kovuşturmaya tabi tutabilir. Bir alacaklı hesabı öğrenirse, herhangi bir muafiyet sınırı olmaksızın hesabın tamamına el koyabilir. Ayrıca, hesabı kullanılabilir hale getiren yardımcı da arka planı biliyorsa kovuşturmaya tabi tutulabilir. Çünkü hacizden kaçınmak için yaptığı yardım, mahkeme tarafından bir suça yardım ve yataklık olarak yorumlanabilir..

4. P-Konto Ödenek artışı

P-Konto ödeneğini aşmadan önce, bu ödeneği aşıp aşmadığınızı kontrol etmelisiniz. Vergiden muaf ödeneği artırın olabilir. Bu, P-Konto ödeneğini aştıysanız "Paramı nasıl alacağım?" sorusuna cevap vermenin en sürdürülebilir yoludur. P-Konto ödeneğini artırmanın yasal dayanağı §902 ZPO'dur. Bunu yapmak için bankanızdan P-Konto formunu isteyin ve bir borç danışmanı ile birlikte doldurun. P-Konto vergiden muaf tutarı artırmadan, aşağıdakiler için kullanabileceğiniz temel vergiden muaf tutara sahip olursunuz bu tablo ondan alabilirsin. Bu P-Konto ödeneğinin artırılması devam ediyor Başvuru süreci, başvurunuzu eksiksiz olarak gönderdikten sonra genellikle sadece birkaç gün sürer.

Vergiden muaf tutarı kalıcı olarak artırabilirsiniz, Çocuk nafakası yükümlülüğünüz varsa. Hesabınızdaki diğer kişiler için işsizlik parası veya sığınmacı ödeneği alıyorsanız P-Konto ödeneğini kalıcı olarak artırmanız da mümkündür. Ayrıca P-Hesap karşılığını artırınSGB II, XII veya AsylbLG'ye göre size daha fazla para verilirse. P-Konto vergiden muaf tutarı artırmak için bir başka olasılık da Fiziksel yaralanma veya sağlığa zarar Bu da sizin için ekstra iş anlamına geliyor. P-Konto ödeneği aynı zamanda Çocuk parası ve Çocuk takviyesi sonuç olarak vergiden muaf tutarın aşılması halinde artırılır.

Ayrıca, P-Konto ödeneğini bir kez artırabilirsiniz Eğer bir bir defaya mahsus sosyal fayda alıyorsunuz. Ama aynı zamanda Geri ödeme İşsizlik parası, sığınmacı parası, çocuk parası veya çocuk zammı alıyorsanız, vergiden muaf temel tutarı bir kez artırabilirsiniz. Ücret geç ödenmişse, vergiden muaf tutarı bir kez 500 €'ya kadar artırabilirsiniz. Ek ödeme durumunda neler yapabileceğinizi "P-Konto Ek ödeme nedeniyle ödenek aşıldı" diye tarif etti.

5. geliri azaltmak/ daha az çalışmak

P-Konto ödeneğini aşarsanız ve işiniz buna izin veriyorsa, P-Konto ödeneğinizi de kullanabilirsiniz. Geliri azaltın ve daha az çalışın. Sonuçta, fazla para zaten sizin tasarrufunuzda değil.

P-Konto Ödenek aşıldı

1. P-Konto Çift maaş alınması nedeniyle aşılan muafiyet tutarı: Paramı nasıl alırım?

İşvereniniz maaşınızı geç öderse, bir sonraki ay hesabınızda çift maaşınız olacaktır. Muhtemelen aylık vergiden muaf tutarı aşacaksınız. Fakat, çifte ödeme alinmasi nedeniyle vergiden muaf tutar aşilirsa ne olur? Öncelikle, muafiyet tutarının üzerindeki para dağıtım hesabına aktarılır. Bu, ne borçlu ne de alacaklı tarafından kullanılamayan ayrı bir para kaynağıdır. Bir sonraki ay, dağıtım hesabından kesilen miktar P-Konto'ye geri aktarılır. Artık aktarılan miktarı özgürce kullanabilirsiniz.

Harcanmamış krediniz olabilir, bu yüzden muhtemelen çift maaşın çoğu, 3 aydan bir sonraki aya aktarılır. İlk giren ilk çıkar (FIFO) ilkesi geçerlidir. Hesabınızdan para kullandığınızda, her zaman önce bir önceki aydan aktarılan miktarı kullanırsınız. Yani önce giren, önce çıkar. Ya da kısaca: İlk giren ilk çıkar. Bu, bir sonraki aya üç kereden fazla aktardığınız paraya bankanın el koyacağı anlamına gelir. Ancak o zamana kadar herhangi bir haciz işlemi gerçekleştirilmeyecektir.

Makalede "P-Konto: Bir ay içinde 2 maaş makbuzu"Bu konuyla ilgili ek grafikler bulabilirsiniz. P-Konto ödeneğini aştıysanız para ne zaman kullanılabilir?buradan öğrenebilirsiniz.

2. P-Konto Ek ödeme nedeniyle ödenek aşıldı

§904 ZPO'da kanun, P-Konto ödeneğinin aşılması halinde farklı şekilde ele alınan iki tür ek ödeme arasında ayrım yapmaktadır:

- Kazanılmış gelirin geri ödenmesiBir ücret ödemesinden (iş geliri) ek bir ödeme ise, örneğin işvereniniz ücreti geç ödediği için, bir kereye mahsus 500 € 'ya kadar vergiden muaf bir miktarınız vardır. Bu, başvuru üzerine haciz kapsamında değildir. Ödeneği kullanabilmek için, §903 Abs.1 ZPO'ya göre P-Konto ödeneğinin bir kerelik artırılması için bir borç danışmanına, avukata veya icra mahkemesine başvurmanız gerekir. Başvuru olmadan, bu bir P-Konto'de çift maaş makbuzu bir ay içinde. Banka daha sonra vergiden muaf tutarın üzerindeki parayı paralel emeklilik hesabına aktarır.

- Sosyal yardımların geri ödenmesi: P-Konto reformu ile 01.12.2021 tarihinden itibaren sosyal yardımlardan gelen ek ödemeler § 904 ZPO'ya göre hacizden korunmaktadır. P-Konto muafiyet tutarı aşıldığında aşağıdaki ek ödemeler dikkate alınmaz. Bu Bölüm 904(1) uyarınca geri ödemeler hacizden muaftır

- Temel güvenlik yardımlarından yapılan geri ödemeler

- Sosyal yardımdan geri ödemeler (işsizlik parası 2 "Hartz 4")

- Sığınmacılar Yasası kapsamındaki yardımlar ve gecikmiş ödeme olmak

- Çocuk parasının geri ödemeleri

- Borçlunun ihtiyaç birliği içinde yaşadığı üçüncü şahıslar için sosyal yardımların geri ödemeleri

Geri ödemelere ilişkin bu karardan önce Federal Yüksek Mahkemeye bir şikâyette bulunulmuştu. 24.01.2018 tarihli VII ZB 21/17 sayılı kararda, sonradan ödenen tutarların ödendikleri döneme atfedilebilirler. Bu, geri ödenen sosyal yardımların, P-Konto'de alınan diğer paraların aksine, hesapta alındıkları aya sayılmadığı anlamına gelir.

Bu yönetmelik aynı zamanda müteakip ödemeler için de geçerlidir. İstihdam geliriBu nedenle, ücretler zamanında ödenmiş olsaydı haciz yapılmayacaksa, 500 € üzerindeki ek ödemeler haczedilemez.

Ağustos ayında Mart-Mayıs ayları için işsizlik parası ek ödemesi alırsanız, ek ödeme Mart-Mayıs ayları için orantılı olarak sayılır. Öte yandan Ağustos ayı için geri ödemenin bir anlamı yoktur. Karara ilişkin daha fazla bilgiyi ilgili belgede bulabilirsiniz Basın bülteni.

Vergiden muaf ödeneği artırmayı unutmayın

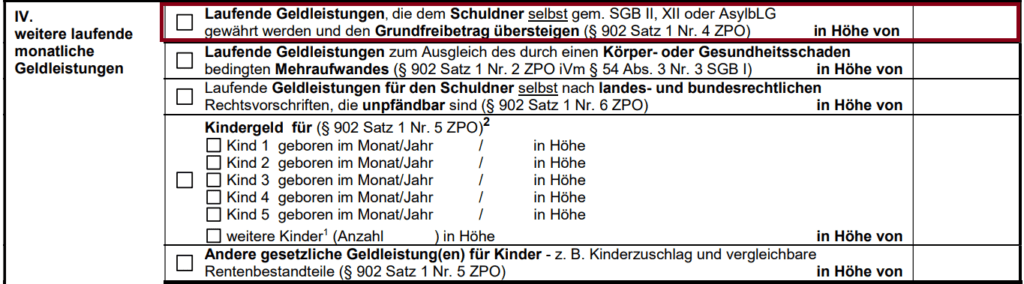

Bu ek ödemelerin haciz kapsamına girmemesi için Vergiden muaf tutarın artırılması talebi bir borç danışmanlığı servisine, bir avukata veya yetkili yerel mahkemeye yapılmalıdır. Başvuru, Hukuk Muhakemeleri Usulü Kanunu'nun 903 (1) maddesi uyarınca belgelendirmeden sonra yapılır. Borç danışmanlığı servisi, avukat veya yerel mahkeme daha sonra formun V. Bölümünde aşağıdakiler için uygun kutuyu işaretler Mevcut nakit faydasının sonradan ödenmesi veya Diğer cari nakit faydaların sonradan ödenmesi ve nakit yardım tutarını not edin.

Borç danışmanı, avukat veya bölge mahkemesi artışın yasal olup olmadığını kontrol ettikten sonra, vergiden muaf tutarın artırılmasına ilişkin formu Banka Daha fazla. Banka daha sonra parayı ek ödemeden korur ve temel ödenek aşılsa bile alacaklılara aktarmaz.

P-Konto Ek ödemeler nedeniyle ödenek aşıldı- Hartz IV, temel gelir desteği, çocuk parası veya sığınmacı ödenekleri gibi sosyal yardımlardan gelen ek ödemeler haczedilemez. Kazanılan gelirden yapılan bir ek ödeme ise, 500 € tutarında vergiden muaf ek bir tutara sahip olursunuz. Ek bir ödeme nedeniyle P-Konto ödeneğini bir kez aşarsanız, P-Konto ödeneğini bir avukat veya yetkili mahkeme tarafından artırmanız gerekir. İşsizlik parası alıyorsanız, artırma işlemi iş bulma merkezi tarafından da gerçekleştirilebilir. Vergiden muaf tutarın artırılmasının dayanağı, §902 ZPO'ya göre sertifikanın V. maddesidir.

3. P-Konto Çocuk parası nedeniyle ödenek aşıldı

Çocuk parası nedeniyle P-Konto vergiden muaf tutarı aşarsanız, vergiden muaf tutarın artırılması için başvuruda bulunabilirsiniz. Bunun için uygun bir makam veya kişi (örneğin borç danışmanlığı, avukat, bölge mahkemesi) ZPO Madde 903 paragraf 1'e göre vergiden muaf temel miktarın artırılmasını onaylayacaktır. Çocuk parası ve çocuk sayısı forma girilir. Daha sonra belgeyi bankanıza gönderirsiniz, banka da temel ödeneği buna göre artırır. ü P-Konto üzerinden alınan çocuk parası da artırıcı etkiye sahiptir, böylece temel ödeneğin buna uygun bir şekilde artırılması ilgili daire veya kişi tarafından onaylanabilir.

P-Konto Çocuk parası nedeniyle ödenek aşıldı - Çocuk parası haczedilemez. Çocuk parası nedeniyle P-Konto ödeneğini aşarsanız, P-Konto ödeneğini bir avukat veya yetkili mahkeme tarafından artırmanız gerekir. İşsizlik parası alıyorsanız, artırma işlemi iş bulma merkezi tarafından da gerçekleştirilebilir. Vergiden muaf tutarın artırılmasının dayanağı, §902 ZPO'ya göre sertifikanın IV. maddesidir.

4. P-Konto Hartz 4 ile ödenek aşıldı

Çoğu durumda, Hartz 4 ile P-Konto ödeneğini aşmak pek olası değildir. Hartz 4 ile P-Konto ödeneğini yine de aşarsanız, aşağıdakiler için başvuruda bulunabilirsiniz Vergiden muaf ödeneğin artırılması bu amaç için. Bunun için Hartz 4 ödemelerinizin iş bulma merkezi, bir avukat veya yetkili mahkeme tarafından onaylanmasını sağlayın. Yetkililerden biri Hartz IV ödemelerinizin vergiden muaf tutarı aştığını belgeleyecektir. Formu bankaya gönderdikten sonra, vergiden muaf tutarınız buna göre artırılacaktır.

P-Konto Hartz 4 ile ödenek aşıldı - Hartz 4, sosyal yardım ve temel yardımlar haczedilemez. Hartz 4 parasıyla P-Konto vergiden muaf tutarı aşarsanız, P-Konto'deki vergiden muaf tutarı iş bulma merkezi, bir avukat veya yetkili mahkeme tarafından artırmanız gerekir. Vergiden muaf tutarın artırılması için temel, §902 ZPO'ya göre sertifikanın IV. maddesidir. Ancak çoğu durumda P-Konto'deki korunan temel katkı Hartz 4 için yeterlidir.

Aralık 2021'den bu yana P-Konto'deki tasarruf bakiyesinin daha iyi korunması

Kredi bakiyelerinin devrine ilişkin söz konusu düzenleme yenidir ve 1 Aralık 2021 itibariyle borçluları daha iyi korumak amacıyla yürürlüğe girmiştir. Hacizsiz kredinin devri, ZPO'nun 899. maddesinin 2. fıkrasının 1. cümlesinde düzenlenmiştir.

Borçlunun ilgili takvim ayı içinde 1. paragraf uyarınca hacizden muaf tutulan toplam tutar kadar alacak bakiyesi yoksa, kullanılmayan bu alacak bakiyesi takip eden üç takvim ayı paragraf 1 kapsamında korunan kredi bakiyesine ek olarak hacze tabi olmayacaktır. Elden çıkarmalar her durumda kredi bakiyesinden mahsup edilecektir, ilk olarak Pfändungsschutzkonto'ye atfedildi öyleydi.

§ 899 ZPO - paragraf 2 (Hacizden muaf tutar; devir)

Eski yönetmeliğe göre (1.12.2021'den önce) § 850k par. 1 cümle 3 ZPO tasarruf bile sadece bir sonraki ay için mümkündür. Ancak bu düzenleme güncelliğini yitirmiştir ve artık geçerli değildir - İnternetteki birçok sayfada hala onun hakkında bir şeyler okusanız bile.

Örnek Çift maaş makbuzu ile kullanılmayan krediyi ileriye taşımak (Çift ödeme makbuzu nedeniyle vergisiz tutar aşılırsa ne olur?)

İşvereniniz Ocak ayı ücretinizi Şubat ayının sonunda ödüyor. Bu nedenle ücret, Ocak ayı ücretiniz olmasına rağmen sadece Şubat ayı banka ekstrenizde görünür. Ancak aynı zamanda Şubat ayı maaşınız 28 Şubat'ta P-Konto'nize tam zamanında ulaşır. Bu, Şubat ayında maaşınızı iki kez aldığınız, Ocak ayında ise hiç para almadığınız anlamına gelir - her iki ayda da çalışmış ve bunun için bir maaş almış olmanıza rağmen - birkaç gün geç.

Şubat ayında çift gelen ödeme nedeniyle aylık ödeneği aştığınız için, banka haciz ödeneğinin üzerindeki her şeyi para çekme hesabına aktaracaktır. Ancak, kesilen miktar bir sonraki Mart ayına devredilir ve hesap sahibi olarak bunu serbestçe kullanabilirsiniz. Maaşların geç ödenmesi 500 € veya daha az tutuyorsa, aşağıdaki yöntemi kullanabilirsiniz P-Konto Vergiden muaf tutarı bir kez bile artırın izin ver.

Diğer hesap transferleri FIFO ilkesi nedeniyle korunmaya devam eder

Ancak, Mart ayında bir maaş ödemesi daha alırsınız. Dolayısıyla yine çifte maaş almış oluyorsunuz ve oyun Nisan ve Mayıs aylarında da devam ediyor. Kanun borçluyu yukarıda bahsettiğimiz ilk giren ilk çıkar ilkesi (FIFO) ile korur. Bu ilke, transfer edilen paranın her zaman önce kullanıldığını belirtir. Yani Mart ayında para çekerseniz, çekilen para Şubat ayından devreden paradan mahsup edilir. Mart ayında yatırılan maaşa şimdilik dokunulmaz. Bir sonraki ayda bir önceki ayda aktardığınızdan daha fazla para kullandığınız sürece, paranızın sonraki aylara birden fazla aktarılmasına rağmen, bu sadece 1. aydan 2. aya basit bir aylık transferdir.

FIFO prensibi sayesinde her zaman 3 aylık limitin altında kalacaksınız. Daha önce de belirtildiği gibi, bu durumda haciz uygulanmaması için ön koşul, en azından transfer edilen parayı bir sonraki ay kullanmanızdır.

FIFO prensibinin doğru uygulanması tüm bankalarda sorunsuz çalışmadığından, çift maaş alınması durumunda parayı her zaman doğrudan çekmeniz tavsiye edilir. Makalede

P-Konto'de "İlk Giren İlk Çıkar" ne anlama gelir ve P-Konto'de paranızı almak istiyorsanız size nasıl yardımcı olur?

"İlk Giren - İlk Çıkar" (FIFO) P-Konto'deki tasarruf bakiyesi için bir hesaplama kuralıdır. P-Konto'de FIFO, hesaba ilk giren (ilk giren) paranın aynı zamanda ilk harcanacak (ilk çıkan) para olduğu anlamına gelir. FIFO ilkesi Federal Yüksek Mahkeme (BGH) tarafından P hesapları için belirlenmiştir (19 Ekim 2017 tarihli karar, dosya numarası IX ZR 3/17). Yasa koyucu Aralık 2021'de FIFO'yu §899 ZPO'ya sabitlemiştir. Kanun metninde, ilk önce alacaklandırılan alacak bakiyelerinin tasarruflar için ilk önce kullanılması gerektiği belirtilmektedir:

Elden çıkarmalar her durumda kredi bakiyesinden mahsup edilecektir, ilk olarak Pfändungsschutzkonto'ye atfedildi öyleydi.

§ 899 ZPO - paragraf 2, cümle 2 (Hacizden muaf tutar; devir)

Bu nedenle FIFO, P-Konto üzerinde nakit çekme veya transfer yapma gibi bir tasarrufun her zaman en eski bakiyeden düşüleceği anlamına gelir.

FIFO, P-Konto ödeneğini aştıysanız size yardımcı olur ve "Paramı nasıl alacağım?" sorusuyla stresli borçluları rahatlatır.

P hesapları için kanunla belirlenmiş FIFO prensibi ile eski tasarruf kredisini her zaman yeni kredilerden önce kullanırsınız. Bu, bir sonraki aya aktarımların korumalı döneminin (maks. 3 aktarım) her zaman yeniden başladığı anlamına gelir. Bu nedenle, çift ödemeler nedeniyle P-Konto ödeneğini aştıysanız ve paranızı almak istiyorsanız FIFO ilkesi size yardımcı olur. Bu nedenle, P-Konto vergiden muaf tutarı aşmışlarsa, stresli borçlular Aralık 2021'den bu yana biraz daha rahat nefes alabilirler. Bununla birlikte, derhal para çekerek çifte maaş ödemelerine karşı koymanız tavsiye edilir. Bu şekilde, FIFO ilkesini uygularken banka tarafından yapılan hataları hemen önler ve başınızı belaya sokmazsınız.

Sonuç: P-Konto Muafiyet tutarı aşıldı: "Paramı nasıl alabilirim?"

P-Konto ödeneği aşıldığında, en çok merak edilen ve sorulan soru genellikle şudur: "Paramı nasıl alacağım?". Ne de olsa para çıkışının eli kulağındadır.

Önleme, tedavi sonrası bakımdan daha iyidir

Bu noktaya gelmeden önce, her zaman vergiden muaf ödenekten kullanılmayan krediyi kullanmalısınız. Anında kalkış. Bu şekilde, şimdilik paraya daha fazla erişimi güvence altına almış olursunuz. Sözleşmeye göre sahip olduğunuzdan daha fazla para çekerseniz Ek tablo bu durum engelleme olarak yorumlanabilir. Ancak, bu tür mahkumiyetler nadirdir.

Bir başka olasılık da normal hesap olarak ikinci bir hesap açmaktır. Kredisiz hesaplar bunun için en uygun olanıdır. Bunun nedeni, hacizlerin Schufa'de belirtilmesi ve çoğu bankanın normal bir hesap açmayı reddetmesidir. Schufa sorgusu olmayan iyi hesaplar şuradan temin edilebilir Canlı Para*, Nuri* veya Bunq*Ayrıca düzenli olarak iyi promosyonları da vardır. Bu hesabı küçük bir yatırım yapmak için de kullanabilirsiniz. Nakit rezervi biriktirmek için. Ancak bunun için muafiyet sınırını aşmamalısınız. Son olarak, konu Engelleme Bir hesapta para biriktirirken de.

P-Konto Vergiden muaf tutar aşıldı: Paramı nasıl alabilirim: Ücretlerin nakit olarak ödenmesi, vergiden muaf tutarın artırılması

Paranızı almanın bir başka yolu da aynıdır: maaşınızın bir kısmını nakit olarak ödemenin mümkün olup olmadığını öğrenmek için patronunuzla konuşun. Bir başka yaklaşım da vergiden muaf ödeneğinizi artırmaktır. P-Konto'deki ödeneği artırmanın en yaygın nedeni çocuk nafakasıdır. Ancak, başka birçok olasılık da vardır. Örneğin, ALG 2 gibi birçok sosyal yardım haczedilemez ve vergiden muaf tutarın artırılması için başvuruda bulunabilirsiniz. İşvereninizden gelen geç maaş ödemeleri de başvuru üzerine 500 €'ya kadar korunur.

Çift maaş almanız nedeniyle P-Konto ödeneğini aştıysanız, soru: "Paramı nasıl alabilirim? FIFO ilkesi, geç aldığınız parayı sonraki aylarda da kullanabilmenizi sağlar. Ancak, alacaklılara zaten hatalı (erken) ödemeler yapıldığından, çift maaş ödemelerini geri çekmeniz yine de tavsiye edilir.

Son olarak, ödeneği aşma tehlikesiyle karşı karşıyaysanız, çalışma saatlerinizi azaltmanız mümkün olabilir.

Hello there!So basically i am owner of a company.Both my accounts are blocked (till is verified) so now i have my private account in a P-Konto.Can i deposit money into my P-Konto?I don’t have any other resources for leaving

Yes, you can. If the P-Konto has the burden of a seizure, the money might be wired to the debtor, though. This depends on the amount and the time frame the money is deposited there. You might want to check here, what happens if you deposit too large sums to your P-Konto. https://konto-kredit-vergleich.de/en/what-happens-with-too-much-money-in-the-p-account/

Merhaba,

Maaş düzenli olarak temel muafiyet tutarını (şu anda 1339,99 €) aşarsa ne olur? Bu miktarın üzerindeki her şey otomatik olarak alacaklıya mı gider yoksa ücret haczinde olduğu gibi haciz tablosuna göre mi hesaplanır ve daha yüksek bir muafiyet miktarı var mıdır?

Teşekkürler ve selamlar

Merhaba Jasmin,

bu makaleye bir göz atın, sorunuza cevap veriyor: https://konto-kredit-vergleich.de/was-passiert-mit-zuviel-geld-auf-p-konto/

Selamlar Sascha

Yani maaş haczi aslında borçlu için daha iyidir çünkü borçlunun elinde daha fazla para vardır, değil mi?

Merhaba canlarım,

Hesabıma büyük miktarda para yatırdım, bana ait olmayan para, haczimin henüz tam olarak ödenmediğini bilmiyordum ve bu yüzden paranın çoğu şu anda haciz hesabında bloke edildi. Parayı mümkün olan en kısa sürede sahibine geri vermem gerekiyor. Bu parayı şimdi nasıl alabilirim? Lütfen bana yardım edin, başım belada :'(

Merhaba Dia,

Bu bir karışıklıktır. Banka aslında doğru hareket etmiştir, çünkü bunun sizin paranız olmadığını bilemez. Şimdi bunun üçüncü bir tarafın parası olduğuna ve bu nedenle hacze dahil edilmemesi gerektiğine dair kanıt sunmak zorundasınız. Bu durumda ispat yükü ne yazık ki sizin üzerinizdedir.

Size çok başarılar diliyorum!

Selamlar Sascha

Not: Bir kez daha belirtmek isterim ki ben bir avukat değilim ve bireysel vakalarda tavsiyede bulunma yetkim yok.

Son 5 ay için emekli maaşımı geri alıyorum ve P Konto'im var. Para muhtemelen gitmiş olacak, değil mi?

Bu, vergiden muaf ödeneğinize ve emekli maaşınızın miktarına bağlıdır. Hepsinin gitmiş olması gerekmez. Burada verilen bilgileri kullanarak ayrıntıları tekrar kontrol edin.

Merhaba Sascha

Bir p hesabım ve 1731 avroluk bir ödeneğim var. Geçen ay 1500 avro ödendi ve bu ayın 1'inde hesabıma geri ödendi. Bugün 2800 avro maaş aldım. Banka hemen 2600 avro ödedi. Paranın tamamını 1 Temmuz'da geri alacak mıyım yoksa sadece 1731 avroyu mu ve kalan 900 avroya ne olacak? Üç ay boyunca birikim yapmakla ilgili tüm yorumları anlayamıyorum. Hızlı bir cevap için çok minnettar olurum. Saygılarımla Kathrin

Merhaba Kathrin,

1731 Euro'yu 1.7 tarihinde almanız gerekmektedir. Kalan 900 Euro'luk miktar moratoryum katkısı olarak bloke edilir. Moratoryum katkı payları ile vergiden muaf tutarı tekrar aşarsanız, para nihayet ödenecektir.

Selamlar Sascha

Merhaba Sascha,

Bu sayfalar çok iyi hazırlanmış ve resimsel olarak da iyi açıklanmıştır. Sadece birkaç kelimeyle açıklanmıştır: Bir ay içinde (-den -e) ~ 1250,- € ilavesi aşılırsa, fazla para bloke edilir ve kardeş bir hesaba park edilir.

Bazen daha basit olan daha iyidir,

Bağlılığınız için teşekkürler K10

Durum tam olarak böyle. Alınan para ödeneği aşarsa, fazlalık dağıtım hesabında bloke edilir. Saygılarımla Sascha