İşvereniniz maaşınızı bir kez geç öderse, P-Konto'nizde bir ay içinde 2 maaş makbuzunuz olacaktır. Muhtemelen aylık vergiden muaf tutarı aşacaksınız. Fakat, çifte ödeme alinmasi nedeniyle vergiden muaf tutar aşilirsa ne olur? Bu özel bir durumdur P-Konto için çok fazla paraçünkü bu aslında korunan bir kredi bakiyesidir. Sonuçta, maaş ödemenizi geç almanız nedeniyle kendi hatanız olmaksızın vergiden muaf tutarı aşmış olabilirsiniz. Bununla birlikte, vergiden muaf tutarın üzerindeki para Ödeme hesabı kaydırılmış. Bu, ne borçlu ne de alacaklı tarafından kullanılabilen ayrı bir para kaynağıdır. Bir sonraki ay, banka transfer hesabından kaymağı alınan tutarı geri kaydeder. Artık transfer edilen tutarı özgürce kullanabilirsiniz.

Ancak, bir sonraki ay başka bir maaş alırsınız ve oyun yeniden başlar. İlk giren ilk çıkar ya da FIFO ilkesi burada devreye girer. Bu, bir ay içinde 2 maaş makbuzunun P-Konto üzerinde sınırsız bir süre için korunduğu anlamına gelir. Bunun nasıl işlediğini aşağıdaki bölümde öğrenebilirsiniz. Makalenin sonunda bir P-Konto üzerinde çift ücret girişi örneği.

Burada öğrenebilecekleriniz

- P-Konto'de bir ay içinde 2 maaş makbuzu: Banka bir sonraki aya kadar para çekme hesabındaki parayı bloke eder

- P-Konto'de bir ayda 2 maaş makbuzu: Şimdi ne olduğuna dair basit bir açıklama

- P-Konto'de bir ay içinde 2 maaş makbuzu olan bankanın hatası

- Örnek: P-Konto'de bir ay içinde 2 maaş makbuzu

- P-Konto'de bir ay içinde 2 maaş makbuzu Aralık 2021'den bu yana daha iyi korunuyor

- P-Konto'de "İlk Giren İlk Çıkar" ne anlama gelir ve P-Konto'de bir ayda 2 maaş makbuzuna nasıl yardımcı olur?

- Sonuç: P-Konto'deki 2 katlı maaş makbuzu, borçlular için dezavantaj anlamına gelir ve bu dezavantajlar para çekme yoluyla telafi edilebilir (ve edilmelidir)

P-Konto'de bir ay içinde 2 maaş makbuzu: Banka bir sonraki aya kadar para çekme hesabındaki parayı bloke eder

Bir ay içinde 2 maaş makbuzu ile Haciz koruma hesabı gelen paranın, ödenmesi gereken Haciz ödeneği emeklilik hesabına aktarabilirsiniz. Burada korunmaya devam eder, ancak artık kendiniz çekemezsiniz. Bir sonraki ay, emeklilik hesabındaki para gelen bir ödeme gibi derecelendirildi. Artık bloke edilen parayı bir sonraki ay tekrar kullanabilirsiniz.

Ancak P-Konto'nizde artık iki para akışı birbirine karışmıştır. İlk olarak, daha önce dağıtım hesabında bulunan para alınır. Ancak aynı zamanda, P-Konto'ye yeni bir maaş ödemesi alınır. Para çektiğinizde veya transfer yaptığınızda hangi parayı kullanıyorsunuz?

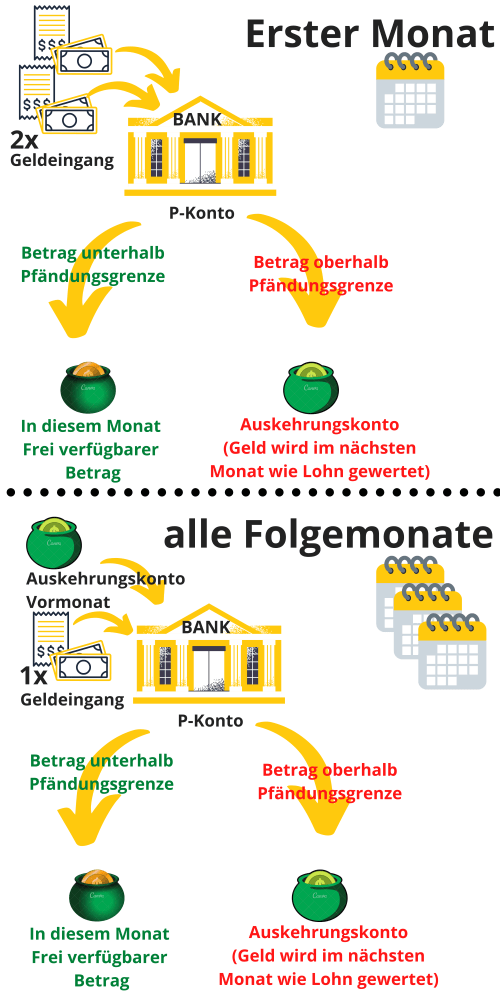

Bu nedenle burada aşağıdaki hususlar geçerlidir İlk giren ilk çıkar prensibi (FIFO) Bu iki fon arasında ayrım yapabilmek için. Dolayısıyla, hesabınızdan para kullanırken, her zaman önce bir önceki aydan devreden miktarı kullanırsınız.. Yani ilk giren, ilk çıkar. Ya da krank versiyonunda: İlk giren ilk çıkar.

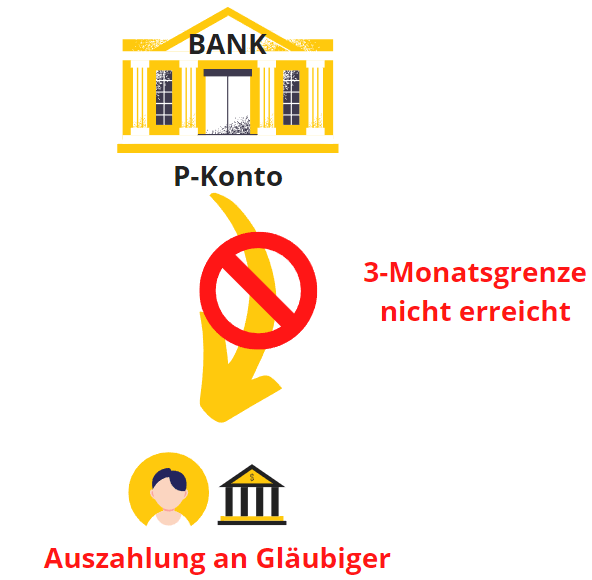

Sahip olduğunuz harcanmamış kredi bir sonraki ay harcamadığınız Toplamda şu kadar kullanabilirsiniz 3 aydan bir sonraki aya transfer edildi. Bu, bankanın bir sonraki aya üç kereden fazla aktardığınız paraya el koyacağı anlamına gelir. Ancak, daha önce de belirtildiği gibi, bu, cari ayda harcadığınız bir önceki aydan transfer edilen parayı içermez. P-Konto ödeneğini aştıysanız para ne zaman kullanılabilir?buradan öğrenebilirsiniz.

P-Konto'de bir ayda 2 maaş makbuzu: Şimdi ne olduğuna dair basit bir açıklama

P-Konto'de bir ay içinde 2 maaş makbuzunuz varsa, vergisiz tutarın üzerindeki para ödeme hesabında bloke edilir. Ancak bloke edilen para alacaklılara akmaz, bir sonraki ay maaş ödemesi olarak değerlendirilir. Eğer ay içinde bir ödemeniz varsa ikinci İlk ay para harcadığınızda, FIFO ilkesi nedeniyle her zaman önce bir önceki aydan devreden parayı harcarsınız. Eğer bunu yapmazsanız, para tekrar transfer edilecektir. Bir sonraki aya 3 transferden sonra, §899 ZPO paragraf 2'ye göre alacaklılara akacaktır - maaşınız aşağıdaki limitlerin altında olsa bile vergiden muaf ödenek. Bu nedenle, P-Konto'de bir ay içinde 2 maaş almanız durumunda her zaman bir önceki aydan aktarılan parayı harcamanız veya çekmeniz önemlidir.

P-Konto'de bir ay içinde 2 maaş makbuzu olan bankanın hatası

Bununla birlikte Geçmişte bankalar FIFO ilkesinin doğru uygulanmasında da hatalar yapmışlardır. Bu durum, bankanın aslında hala korunması gereken kredi bakiyesini 3 aylık limitten önce alacaklılara ödemesine yol açmıştır. Bu durum için makalede bulacağınız P-Konto Muafiyet tutarı aşıldı: "Paramı nasıl alabilirim?" Parayı hemen toplamanın yanı sıra, birkaç ipucu daha, kesinlikle bilmeniz gereken bir şey.

Örnek: P-Konto'de bir ay içinde 2 maaş makbuzu

İşvereniniz Ocak ayı ücretinizi Şubat ayının sonunda ödüyor. Bu nedenle ücret, Ocak ayı ücretiniz olmasına rağmen sadece Şubat ayı banka ekstrenizde görünür. Ancak aynı zamanda Şubat ayı maaşınız 28 Şubat'ta P-Konto'nize tam zamanında ulaşır. Bu, Şubat ayında maaşınızı iki kez aldığınız, Ocak ayında ise hiç para almadığınız anlamına gelir - her iki ayda da çalışmış ve bunun için bir maaş almış olmanıza rağmen - birkaç gün geç.

Şubat ayında çift gelen ödeme nedeniyle aylık ödeneği aştığınız için, banka haciz ödeneğinin üzerindeki her şeyi para çekme hesabına aktaracaktır. Ancak, kesilen miktar bir sonraki Mart ayına devredilir ve hesap sahibi olarak bunu serbestçe kullanabilirsiniz. Maaşların geç ödenmesi 500 € veya daha az tutuyorsa, aşağıdaki yöntemi kullanabilirsiniz P-Konto Ödenek bir kez de artırılabilir. Bu da P-Konto ödeneğinin artırılması devam ediyor genellikle sadece birkaç gün.

P-Konto Para ayın 15'inde geliyor - Koruma nasıl?

Para 15 Ocak'ta hesaba ulaştığında, Belirleyici faktör Ocak ayında ne kadar para aldığınızdır. Ocak ayında başka bir ücret ödemesi almazsanız, ancak ayın 15'inde maaşınız ödenirse, haciz ödeneğinin altında haciz yapılmayacaktır.

Ama P-Konto'nin parası ayın 15'ine kadar gelmezse.İşvereniniz bir önceki ayın ücretini geç ödediği için, banka vergiden muaf tutarın üzerindeki parayı kardeş hesaba aktarır. Bunu yaparken, banka kaymağı alınan tutarı bir sonraki aya devreder ve daha sonra serbestçe kullanabilirsiniz. Geciken maaş ödemesi 500 € veya daha az ise, P-Konto vergiden muaf tutarı bir kez de artırabilirsiniz.

P-Konto Para 30'da geliyor.10 - Koruma nedir?

Bu, yukarıda açıklanan duruma benzer bir durumdur. Ayın 30'undaki maaş ödemesi dışında hesaba herhangi bir para almadığınız sürece, haciz ödeneğinin altında haciz gerçekleşmeyecektir..

Hesaba ödenen toplam para miktarı her zaman dikkate alınır. Aşmak P-Konto ödeneği aylık bir dilim halinde ödenirse, banka parayı. Süpürme, bankanın parayı süpürme hesabına taşıdığı anlamına gelir. Daha sonraki aylarda daha az nakit girişiniz olursa, dağıtım hesabındaki parayı kullanabilirsiniz.

P-Konto Para ayın 15'inde veya 30'unda gelir - Koruma nedir? Haciz koruması, hesaptan her ay alınan toplam para miktarına dayanır. Eğer Haciz ödeneği aşıldıbanka parayı iade edecektir. Vergiden muaf tutar aşılmazsa, banka parayı iade etmez. Paranın ayın 15'inde mi. 30'unda ya da başka bir günde gelmesi önemli değildir.

Diğer hesap transferleri FIFO ilkesi nedeniyle korunmaya devam eder

Ancak, Mart ayında bir maaş ödemesi daha alacaksınız. Bu nedenle, şimdi bir çift maaş makbuzu (ücretlerden ve dağıtım hesabından, yukarıdaki tabloya bakınız) ve oyun Nisan ve Mayıs aylarında da devam eder. Yasa koyucu burada borçluyu yukarıda bahsedilen ilk giren ilk çıkar ilkesi (FIFO) ile korumaktadır.

FIFO, ileriye taşınan paranın her zaman önce kullanılacağı anlamına gelir. Mart ayında para çekerseniz, bu para Şubat ayından devreden paradan mahsup edilir. Mart ayında yatırılan maaşa şimdilik dokunulmaz. Bir sonraki ayda, bir önceki ayda aktardığınızdan daha fazla para kullandığınız sürece, paranızın sonraki aylara birden fazla aktarılmasına rağmen, 1. aydan 2. aya yalnızca tek bir aylık aktarım olur. FIFO ilkesi sayesinde, her zaman 3 aylık sınırın altında kalırsınız. Daha önce de belirtildiği gibi, bu durumda haciz uygulanmaması için ön koşul, en azından aktarılan parayı bir sonraki ay kullanmanızdır.

Transfer edilen parayı çektiğinizden emin olun

Ancak, aktarılan parayı harcadığınızdan emin olmalısınız. ZPO §899 paragraf 2'ye göre, harcanmayan ve bir sonraki aya aktarılmayan tüm para, bir sonraki aya üçüncü aktarımdan sonra alacaklıya geri akacaktır. Katkı payında "P-Konto'de çok fazla paraya ne olur". grafiksel bir diyagram bulacaksınız.

P-Konto'de bir ay içinde çift maaş alınması nedeniyle bankalarda hata

FIFO prensibinin doğru uygulanması tüm bankalarda sorunsuz çalışmadığından, çift maaş alınması durumunda parayı her zaman doğrudan çekmeniz tavsiye edilir. Makalede P-Konto Muafiyet tutarı aşıldı: "Paramı nasıl alabilirim?" P-Konto'de bir ay içinde 2 maaş makbuzunuz varsa neler yapabileceğinize dair daha fazla seçenek bulacaksınız.

Yeni bir P-Konto açmak istiyorsunuz ve en uygun bankanın hangisi olduğunu merak mı ediyorsunuz? - Olumsuz Schufa kayıtları veya kötü kredi notu nedeniyle hangi banka ile P-Konto açacağınızı merak ediyorsanız, aşağıdakileri öneririz Supremacard ile ödeme merkezi*Schufa olmadan tamamen dijital olarak P-Konto'ye dönüştürülebilir. Ama aynı zamanda N26 Hesabı* Kötü bir kredi notu ve negatif Schufa ile açılabilir ve P-Konto'ye dönüştürülebilir. Bu iki hesabın avantaj ve dezavantajlarının yanı sıra Schufa bağlantısı olmayan diğer 4 cari hesabı "P-Konto'yi açın - Hangi banka?"

P-Konto'de bir ay içinde 2 maaş makbuzu Aralık 2021'den bu yana daha iyi korunuyor

Kredi bakiyelerinin devrine ilişkin 899 (2) ZPO bölümüne göre söz konusu düzenleme yenidir ve borçluların daha iyi korunması için 1.12.2021 tarihinde yürürlüğe girmiştir. Hacizsiz kredinin devri ZPO'nun 899 (2) maddesinin 1. cümlesinde düzenlenmiştir. Buna göre:

Borçlunun ilgili takvim ayı içinde 1. paragraf uyarınca hacizden muaf tutulan toplam tutar kadar alacak bakiyesi yoksa, kullanılmayan bu alacak bakiyesi takip eden üç takvim ayı paragraf 1 kapsamında korunan kredi bakiyesine ek olarak hacze tabi olmayacaktır. Elden çıkarmalar her durumda kredi bakiyesinden mahsup edilecektir, ilk olarak Pfändungsschutzkonto'ye atfedildi öyleydi.

§ 899 ZPO - paragraf 2 (Hacizden muaf tutar; devir)

Eski yönetmeliğe göre (1.12.2021'den önce) § 850k par. 1 cümle 3 ZPO tasarruf bile sadece bir sonraki ay için mümkündür. Ancak bu düzenleme güncelliğini yitirmiştir ve artık geçerli değildir - İnternetteki birçok sayfada hala onun hakkında bir şeyler okusanız bile.

Daha iyi koruma nedir

P-Konto'de bir ay içinde iki maaş almanın daha iyi korunması, 1.12.2021'den bu yana iki şekilde mevcuttur:

- Ödeme moratoryumunun uzatılması: 2021'deki değişikliğe kadar, kullanılmayan birikimler için ödeme moratoryumu sadece bir aydı. Yeni düzenleme ile yasa koyucu bu süreyi 3 aya çıkarmıştır.

- FIFOFIFO ilkesi artık §899 ZPO'da açıkça belirtilmiştir. Kanun metni şu şekildedir: "Elden çıkarmalar, Pfändungsschutzkonto'ye ilk yatırılan alacak bakiyesinden mahsup edilecektir. Kanun değişikliğinden önce FIFO ilkesi zaten uygulanıyor olsa da, buna ilişkin düzenleme açıkça öngörülmemişti. Sonuç olarak, Son Giren İlk Çıkar (LIFO) kanuna aykırı değildi. LIFO ilkesi, P-Konto'de bir ay içinde 2 maaş makbuzu olan borçlular içindir. son derece dezavantajlı. Para bir sonraki aya aktarılırsa ve para çekme işlemi yaparsanız, LIFO ile önce yeni gelen parayı çekersiniz. Bu nedenle aktarılan para doğrudan aylık limitin altına düşer ve bu nedenle alacaklılara daha hızlı akar. Bir sonraki bölümde FIFO prensibi hakkında daha fazla bilgi edinebilirsiniz.

P-Konto'de "İlk Giren İlk Çıkar" ne anlama gelir ve P-Konto'de bir ayda 2 maaş makbuzuna nasıl yardımcı olur?

"İlk Giren - İlk Çıkar" (FIFO) P-Konto'deki tasarruf bakiyesi için bir hesaplama kuralıdır. P-Konto'de FIFO, hesaba ilk giren (ilk giren) paranın aynı zamanda ilk harcanacak (ilk çıkan) para olduğu anlamına gelir. FIFO ilkesi Federal Yüksek Mahkeme (BGH) tarafından P hesapları için belirlenmiştir (19 Ekim 2017 tarihli karar, dosya numarası IX ZR 3/17). Yasa koyucu Aralık 2021'de FIFO'yu §899 ZPO'ya sabitlemiştir. Kanun metninde, ilk önce alacaklandırılan alacak bakiyelerinin tasarruflar için ilk önce kullanılması gerektiği belirtilmektedir:

Elden çıkarmalar her durumda kredi bakiyesinden mahsup edilecektir, ilk olarak Pfändungsschutzkonto'ye atfedildi öyleydi.

§ 899 ZPO - paragraf 2, cümle 2 (Hacizden muaf tutar; devir)

Bu nedenle FIFO, P-Konto üzerinde nakit çekme veya transfer yapma gibi bir tasarrufun her zaman en eski bakiyeden düşüleceği anlamına gelir.

FIFO vs LIFO

P hesapları için kanunla belirlenmiş FIFO prensibi ile eski tasarruf kredisini her zaman yeni kredilerden önce kullanırsınız. Bu, bir sonraki aya aktarımların korumalı döneminin (maks. 3 aktarım) her zaman yeniden başladığı anlamına gelir. Bu nedenle, FIFO ilkesi P-Konto-'yi kullanmanız gerektiğinde size yardımcı olur.Ödenek aşıldı ve paranızı almak istiyorlar. Stresli borçlular bu nedenle şu soruyu sorabilirler "Paramı nasıl alacağım?" Aralık 2021'den bu yana P-Konto ödeneğini aştıysanız biraz daha rahat nefes alın. Bununla birlikte, çift maaş makbuzlarını derhal çekerek önlemeniz tavsiye edilir. Bu şekilde, FIFO prensibinin uygulanmasında banka tarafından yapılan hataları hemen önler ve başınızı derde sokmazsınız.

FIFO'nun tersi Son Giren İlk Çıkar (LIFO) prensibidir. LIFO prensibi, P-Konto'de bir ay içinde 2 maaş makbuzu olan borçlular içindir. son derece dezavantajlı. LIFO, bakiyeler bir sonraki aya aktarıldığında ilk olarak yeni alınan paranın çekilmesiyle sonuçlanır. Aktarılan para olur (subjektif!) böylece doğrudan 3 aylık limitin altına düşecektir. Sonuçta, alacaklılara daha hızlı bir şekilde akacaktır.

Sonuç: P-Konto'deki 2 katlı maaş makbuzu, borçlular için dezavantaj anlamına gelir ve bu dezavantajlar para çekme yoluyla telafi edilebilir (ve edilmelidir)

Maaşınızın bir ay içinde iki kez alınması durumunda, Aralık 2021'de yapılan yasa değişikliğine rağmen, borçlu olarak kendi hatanız olmaksızın yine de dezavantajlara maruz kalacaksınız. Bunun nedeni, bankanın başlangıçta haciz ödeneğinin üzerindeki parayı bloke edecek olması ve ancak bir sonraki ay tekrar kullanabilecek olmanızdır. Bir sonraki ay, bir kez daha para üzerinde tam tasarruf sahibi olmakAncak, bunu yapmak artık sizin sorumluluğunuzdadır. Bir sonraki aya aktarılan parayı tamamen kullanmaz veya çekmezseniz, banka tekrar aktaracaktır. Ancak, 3 transferden sonra para alacaklılara akacaktır. Hukuk Muhakemeleri Kanunu'nun 899. maddesinin ikinci fıkrası, P-Konto'de bir ay içinde 2 maaş alınmasına ilişkin durumu düzenlemektedir.

Bu nedenle, bir ay içinde 2 maaş makbuzunuz varsa, bir önceki aydan devreden parayı harcayarak veya çekerek P-Konto'de kendiniz aktif hale gelmeniz önerilir.

Daha fazlasını okuyun:

P-Konto'ye rağmen ikinci bir hesap açmak mı? - 5 adımda

P-Konto'ye rağmen ikinci bir hesap açmak mı? - 5 adımda  Az bilinen 5 ipucu: P-Konto Ödeneği aşıldı - Paramı nasıl alabilirim?

Az bilinen 5 ipucu: P-Konto Ödeneği aşıldı - Paramı nasıl alabilirim?  P-Konto Ödenek artırımı - Ne kadar sürer?

P-Konto Ödenek artırımı - Ne kadar sürer?  P-Konto'de çok fazla para ile ne olur? - 2 ölümcül sonuç

P-Konto'de çok fazla para ile ne olur? - 2 ölümcül sonuç  Deutsche Bank P-Konto açık

Deutsche Bank P-Konto açık  Norisbank P-Konto açık

Norisbank P-Konto açık  Açık Tasarruf Bankası P-Konto

Açık Tasarruf Bankası P-Konto  P-Konto Ödeneği aşıldı: Para ne zaman kullanılabilir?

P-Konto Ödeneği aşıldı: Para ne zaman kullanılabilir?  P-Konto açın - Hangi banka? - En iyi 6 P-hesabı

P-Konto açın - Hangi banka? - En iyi 6 P-hesabı  P-Konto kredi bakiyesine rağmen ödeme yok: İşte nedeni

P-Konto kredi bakiyesine rağmen ödeme yok: İşte nedeni  P-Konto'nin üstesinden gelmek: 9 dahiyane numara

P-Konto'nin üstesinden gelmek: 9 dahiyane numara  P-Konto Ek ödeme nedeniyle ödenek aşıldı

P-Konto Ek ödeme nedeniyle ödenek aşıldı

Bir sorunum var, p hesabım var, maaşım geldi ve oğlumun maaşı, şimdi oğlumun maaşını alamıyorum, ne yapmalıyım?

Merhaba Mitchell,Haciz sadece sizi etkilediğinden, oğlunuzun kendi hesabını açması muhtemelen en iyisi olacaktır, böylece maaşları hacze tabi olmayacaktır.

Oğlunuz için nafaka alma hakkınız varsa, bunu P-Konto'nize de girebilirsiniz. Bu, P-Konto ödeneğini artıracaktır. Nafaka Yeni bir hesap açma ancak bu durumda daha iyi bir çözüm olduğu açıktır. En iyi dileklerimle!