P-Konto'de çok fazla paranız varsa ne olur? Her ay yeterli paraya sahip olduğunuzdan emin olmak için ne gibi seçenekleriniz var? Bu makalede bu sorulara ayrıntılı olarak bakacağız. Eğer P-Konto'yi aştıysanız bu makale okunmaya değer. Çünkü aşabileceğiniz bazı durumlar var ...

P-Konto'de çok fazla para ile ne olur? - Kısa açıklama

Burada öğrenebilecekleriniz

- P-Konto'de çok fazla para ile ne olur? - Kısa açıklama

- P-Konto nedir?

- Ne zaman hesap dönüşümü yapmalısınız?

- Hesaba ne zaman el konulur?

- P-Konto için ne kadar paranız var?

- P-Konto'de çok fazla para olursa ne olur?

- P-Konto para girişi ödenekten yüksekse ne olur?

- Artık haciz yok mu? - Haciz olmadan P-Konto'de çok fazla paraya ne olur?

- P-Konto'deki kredi bakiyesi haciz ödeneğinin altındaysa ne olur?

- P-Konto'deki para vergiden muaf tutarın üzerindeyse ne yapabilirsiniz?

- Sonuç: P-Konto'de çok fazla para ile ne olur?

- Sorusu olan var mı?

P-Konto'de çok fazla para ile ne olacağı, P-Konto'yi kullanıp kullanmadığınıza bağlıdır-Ödenek aşıldı var (Moratoryum tutarları) veya çoklu olup olmadığı Kullanılmayan kredinin bir sonraki aya devri hareket eder. Her ikisi de P-Konto'de çok fazla para olarak kabul edilir, ancak ödenek yalnızca ilk durumda aşılır.

Vaka 1: P-Konto Ödenek aşıldı: Ne olacak?

P-Konto ödeneğini aştıysanız Para Ödeme hesabı ve bir sonraki ay size tekrar ödenir.. Dağıtım hesabındaki parayı her zaman gerçek gelirinizden önce kullanırsınız. Sadece para çekme hesabındaki tutar vergiden muaf tutarı aşarsa ve bu nedenle bir sonraki ay artık fazlalığı kullanmazsanızbanka parayı alacaklıya transfer eder. P-Konto düzenli olarak aşılmazsa, parayı dağıtım hesabından geri alırsınız.

Bölümün devamı "P-Konto'de çok fazla para olursa ne olur?"

Durum 2: Kullanılmayan kredinin bir sonraki aya devri

P-Konto'de kullanılmayan krediyi bir sonraki aya taşıyabilirsiniz. Aktarım üç defaya kadar mümkündür. Bir sonraki ay, para ay başında kullanılabilir hale gelir. Kaydedilen fonların dördüncü transferinden sonra, para artık korunmaz ve el konulur. P-Konto aşılmamış olsa da, dördüncü transferden sonra kullanılmayan parayı geri alamazsınız.

Bölümde daha fazlası var: P-Konto'de kullanılmamış kredi haciz ödeneğinin altında bir sonraki aya devredilir

Kafanız mı karıştı? Başlangıçta ben de öyleydim! P-Konto'nizi aştıysanız ve parayı geri alıp alamayacağınızı öğrenmek istiyorsanız, vergiden muaf tutarı, gelir ve giderleri de kontrol edebilirsiniz. bu hesap makinesine, hızlı bir değerlendirme elde etmek için.

P-Konto nedir?

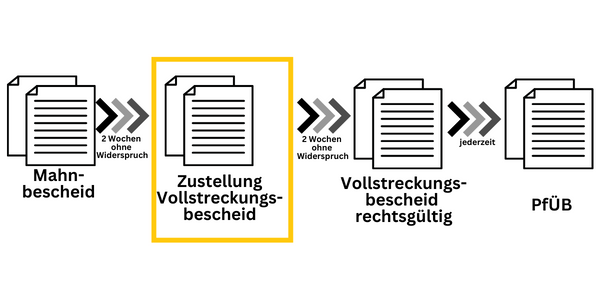

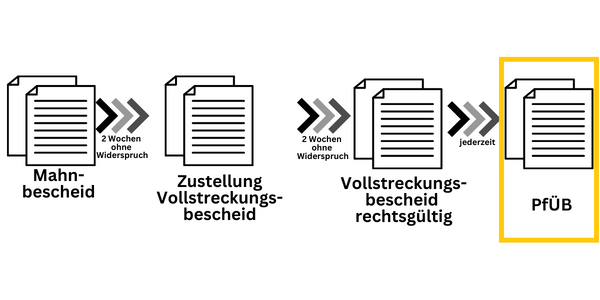

Borcunuz varsa ve hesabınıza el konulmasından endişe ediyorsanız, göz önünde bulundurmanız gereken bir seçenek var. Buna P-Konto ve paranızı hacizden korumanıza yardımcı olur. Bu şekilde geçiminizi sağlamaya devam edebilirsiniz. Eğer bir hatırlatma aldıysanız, P-Konto henüz gerekli değildir. Ancak, bir icra emri alır almaz, hesabınıza her an el konulabilir.

Bir haciz ve havale emri (PfüB) aldıysanız, bir alacaklı hesabınıza el koymuş demektir. Banka bir haciz ve havale emri alır almaz, hesap bakiyelerini borçluya ödemesi kanunen yasaktır. Bu nedenle şunları yapabilirsiniz artık hesaba ücretsiz erişiminiz yok. Bu, artık ne para çekmenin ne de transfer yapmanın mümkün olmadığı anlamına gelir. Hesabınıza el konulursa, bir günden diğerine artık paranıza erişemezsiniz. Bu nedenle bir hesap haczi, özellikle de hala bakmanız gereken bir eşiniz veya çocuklarınız varsa, varlığınızı tehdit edebilir.

P-Konto bu durumda size yardımcı olur. Temel bir miktar alacaklıya aktarılamayacağı için hayatta kalmanızı sağlar. Herhangi birini kullanabilirsiniz Girokonto P-Konto'ye dönüştürürsünüz ya da bir yeni hesap. Haciz zaten gerçekleşmiş olsa bile bu mümkündür. hala mümkün. Gelirinizden ne kadar çok kişiyi desteklemeniz gerekiyorsa, P-Konto'deki korunan ödenek o kadar yüksek olur. Bankanın bu tutarı alacaklıya aktarmasına izin verilmez. ile Garnishment hesaplayıcı bireysel durumunuz için korunan ödeneği kolayca hesaplayabilirsiniz.

Ne zaman hesap dönüşümü yapmalısınız?

Eğer bir icra emri aldıysanız, icra emrinizi iptal etmeyi ciddi olarak düşünmelisiniz. Bir ekten önce hesap korumak için. Bu sayede İcra bildirimi alacaklının talebi yasal olarak geçerlidir ve artık istediği zaman maaşlara veya bir hesaba el koyabilir. İcra emri, ihtarnameyi takip eder ve bu nedenle hesabın haczinde üç adımdan ikincisidir. İcra emrine itiraz etmezseniz, 30 yıl boyunca geçerli olur ve alacaklı istediği zaman haciz ve transfer emri için başvurabilir.

Bununla birlikte, icra ihbarnamesini aldıktan sonra bile, alacaklı ile taksitle ödeme konusunda anlaşmak hala mümkündür. Bu başarılı olursa, hesap haczedilmeyecek ve hesabın dönüştürülmesi artık gerekli olmayacaktır.

Hesaba ne zaman el konulur?

İcra emri size tebliğ edildikten sonra harekete geçmezseniz, icra emri 2 hafta sonra yasal olarak geçerli hale gelir. Yasal olarak geçerli bir icra emriyle, doğrudan hesabın haczedilmesi tehdidi altındasınız, çünkü alacaklı artık istediği zaman bir PfüB aracılığıyla haciz için başvurabilir.

Ancak, yapmanız gereken Hesabın haczin alınmasından 1 ay sonra hala P-Konto'ye dönüştürülmesi Zaman. Ancak, bankanın hesabı dönüştürmek için dört iş gününe kadar süreye ihtiyacı olduğundan, mümkün olan en kısa sürede harekete geçmeniz tavsiye edilir. Hesabınız kırmızı renkteyse, hemen dönüştürmelisiniz. Nedenini bilgi kutusunda öğrenebilirsiniz.

Hesabınız kırmızıda mı? - Bir sonraki gelirinizi almadan önce dönüştürün!

Hesabınız kırmızı renkteyse, el koyma tehdidi varsa hesabı kapatmalısınız. bir sonraki gelirin alınmasından önce P-Konto'ye dönüştürün. P-Konto'ye dönüştürme işleminden sonra aşağıdaki seçeneklere sahip olursunuz vergiden muaf ödenek miktarına kadar olan tüm krediler gelir hesaptaki eksi tutara mahsup edilmeden kullanılabilir. Bu, tüketici danışma merkezi tarafından da tavsiye edilmektedir.

P-Konto için ne kadar paranız var?

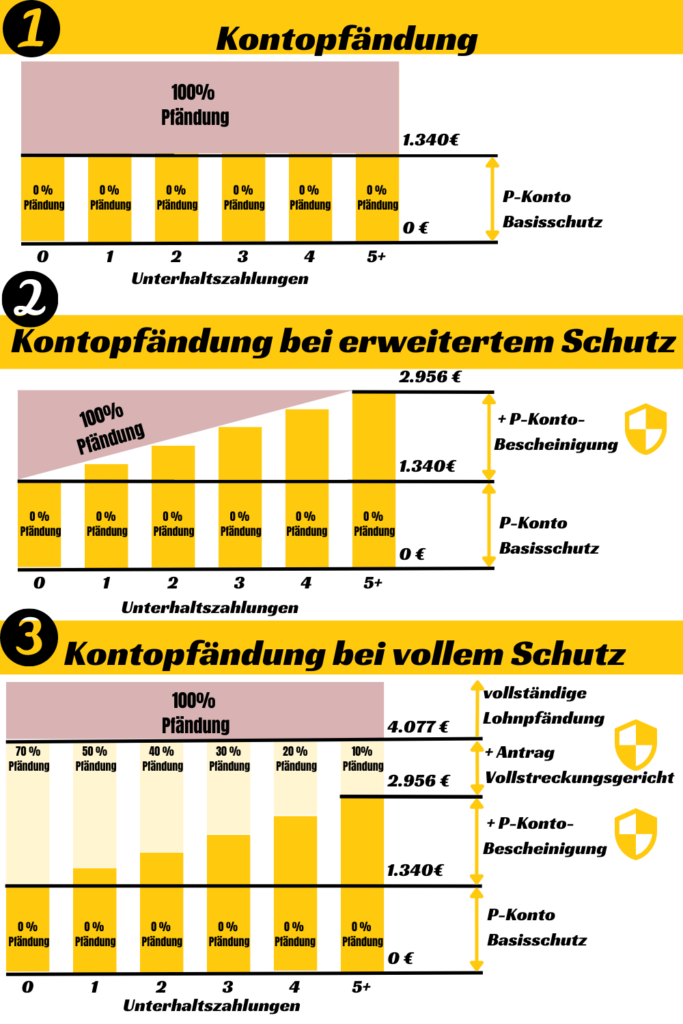

Hesap dönüştürme işleminden sonra, P-Konto'deki yuvarlanmış temel vergiden muaf tutarı şu şekilde almaya hak kazanırsınız 1.340 € kullanılabilir. Vergiden muaf tutar 1 Temmuz 2022'den 30 Haziran 2023'e kadar geçerlidir ve 1 Temmuz 2023'te artırılacaktır. Bakmakla yükümlü olduğunuz çocuklarınız veya eşiniz varsa, vergiden muaf tutarı buna göre ayarlatabilirsiniz. Çocuk parası da vergiden muaf tutara tam olarak dahil edilir. Geri ödemeler fazla mesaiden 500 €'ya kadar. Ödenekleri artırmak için P-Konto sertifikasına ihtiyacınız vardır. Bununla aşağıdakilere kadar alabilirsiniz 2.956 € haczedilmekten aylık. İcra mahkemesine yapacağınız bir başvuru ile, kişisel durumunuza bağlı olarak 4.077 €'ya el konulmasını engeller.

Bu infografik size aşağıdaki konular hakkında genel bir bakış sunmaktadır P-Konto'deki ödenekler:

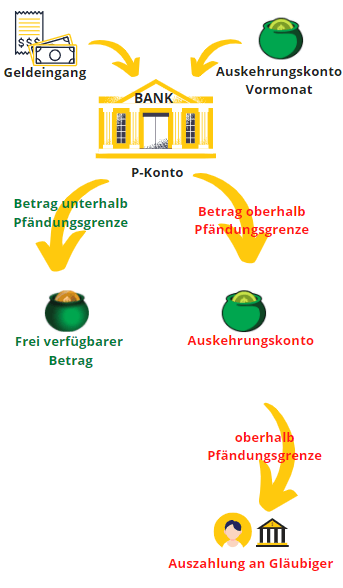

P-Konto'de çok fazla para olursa ne olur?

P-Konto'deki ödeneği aştıysanız, banka parayı doğrudan alacaklıya göndermez. Bunun yerine, ödeneğin üzerindeki para ayrı bir kaba konur - Ödeme hesabı - ödenir. Burada para hala alacaklıların erişimine karşı korunmaktadır. Ancak borçlu olarak siz de bu paraya erişemezsiniz. Banka, para çekme hesabının alacak bakiyesini bir sonraki ay tekrar P-Konto'ye gelir olarak öder.

Bir sonraki ay para kullanırsanız, önce bir önceki aydan aktarılan kredi bakiyesi kullanılır (FIFO: ilk giren ilk çıkar). FIFO ilkesi artık açıkça düzenlenmiştir (§ 899 ZPO) ve bir sonraki ay kullanılan kredinin ödenmemesini sağlar. Bunun nedeni, fazla tutarların yalnızca bir kez transfer edilebilmesidir. Böylece, transfer edilen kredi bir sonraki ay harcanırsa FIFO nedeniyle birkaç kez transfer edilmediğinden, paranın erken dağıtılması önlenir.

Bir sonraki ay gelirinizle vergiden muaf tutarı tekrar aşarsanız, banka aradaki farkı para çekme hesabı üzerinden tekrar alıkoyacaktır. Transfer edilen krediyi bir sonraki ay tam olarak kullanamazsanız, transfer hesabı da bir noktada vergiden muaf tutarı aşacaktır. Bu durumda, fazlalık bir sonraki aya iki kez aktarılır. § 900 ZPO'ya göre, bu "P-Konto'de çok fazla para" olarak kabul edilir ve bu nedenle banka fazlalığı alacaklılara öder.

P-Konto aşıldı: Ne oluyor? - P-Konto ödeneğini aştıysanız, dağıtım hesabındaki para bloke edilir ve bir sonraki ay size tekrar ödenir. Yalnızca dağıtım hesabındaki tutar ödeneği aşarsa ve bir sonraki ay fazlalığı kullanmazsanız, banka parayı alacaklıya aktaracaktır. Özetle, bu şu anlama gelir: P-Konto'deki ödenek 2 kat aşılırsa, banka parayı alacaklıya aktarır!

İşte ZPO'nun 900. bölümünden P-Konto'deki fazla tutarların ödenmesine ilişkin moratoryumla ilgili yasal metin:

§ 900 Alacaklıya devir konusunda moratoryum

(1) Bir Pfändungsschutzkonto üzerindeki gelecekteki alacak haczedilir ve alacaklıya devredilirse, üçüncü taraf borçlu (Not: Banka üçüncü taraf borçludur) alacaklıya ödeme yapmak veya tutarı ancak ilgili kredi girişini takip eden takvim ayının bitiminden sonra yatırmak; [...].

(2) Alacaklıya ödeme yapılamayan veya alt bölüm (1) uyarınca sürenin bitimine kadar yatırılamayan kredi bakiyeleri, kredi girişini takip eden takvim ayında bölüm 899(1) cümle 1 anlamında kredi bakiyeleri olacaktır.

Kaynak: ZPO § 900 - dejure.org

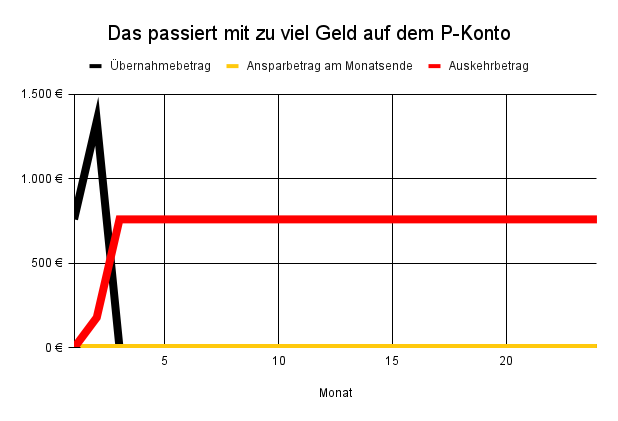

P-Konto'ye çok fazla para yatırıldığında ne olacağına dair basit bir örnek

Örneğin, 1.340 € ödeneğiniz ve 2.100 € net geliriniz varsa, ilk ay 760 € para çekme hesabına akacaktır. Banka daha sonra P-Konto'nize yalnızca vergiden muaf 1.340 €'luk tutarı ödeyecektir.

- Gelir: 2,100 €

- Harcırah: 1,340 €

- Harcama: Vergiden muaf tutar tamamen kullanıldı (1.340 €)

İkinci ayda, aynı kazançla, ödeme hesabına 760 € daha akar. Geçim masraflarınızı karşılamak için P-Konto'den yine 1.340 € alırsınız. Ancak şimdi ödeme hesabında toplam 1.520 € (2 × 760 €) var ve bu da vergiden muaf tutar olan 1.340 €'nun üzerinde. Bu nedenle, banka 180 € tutarındaki farkı öder (1.520 € – 1.340 €) alacaklıya.

Takip eden aylarda, ödeneğin üzerindeki fazlalık alacaklıya tam olarak aktarılır, çünkü fazla tutarlar bir sonraki aya yalnızca bir kez aktarılabilir. Böylece Alacaklı bundan böyle 760 € gelirinizden 2100 € düşülecektir. Bu durumda harcayabileceğiniz sadece 1340 € haciz ödeneği olacaktır.

Burada örnek için ödenen tutarları bulacaksınız.

| Ay | Ödeme tutarı |

|---|---|

| 1 | 0 € |

| 2 | 180 € |

| 3 | 760 € |

| 4 | 760 € |

| 5 | 760 € |

| 6 | 760 € |

Net 2.100 € ve 1.340 € ödenek ile ödenen para miktarının örnek hesaplaması

P-Konto'de neyin çok fazla para sayılacağını hesaplayın

Hukuk Muhakemeleri Kanunu'nun 899. ve 900. maddelerine göre P-Konto'de neyin çok fazla para sayıldığını anlamak kolay değildir. Bunun nedeni, süpürme hesabında bloke edilen para için farklı ödenekler ve ödemesiz süreler olmasıdır. Bu nedenle, alacaklıya ödenen tutarı yalnızca 3 girişle hesaplayabileceğiniz kullanımı kolay bir hesap makinesi oluşturduk.

Girişinizi yaptıktan sonra Ödenek ve Gelir hesap makinesi şunları hesaplar Tutarları bir sonraki aya aktarma ve Alacaklıya ödenen tutar. Aylık ödemenizi de yapabilirsiniz Harcamalar olası bir tasarruf edilen miktar P-Konto üzerinde hesaplamak için. Hesap makinesinin kullanımı kayıt olmadan mümkündür.

Bilgisayarı başlat(yeni sekmede açılır)

P-Konto para girişi ödenekten yüksekse ne olur?

Ne zaman P-Konto-Gelde girişi daha yüksek vergiden muaf tutardan daha fazla ise, para önce ayrı olarak yönetilen bir para potuna akar. Bu bir Ödeme hesabı. Banka fazla paraya hemen el koymaz. Bunun yerine, banka önce parayı ayrı bir para kasasında biriktirir. Ancak bu para haznesi muafiyet tutarını aştığında banka parayı haczeder.

Bunu yaparken, para ilk önce dağıtım hesabına Alacaklıların erişimi korumalı. Ancak, şunları yapabilirsiniz kendileri de erişemezler. Bunun yerine, bir sonraki ay size gelir olarak "ödenir". Bir sonraki ay vergiden muaf tutarın altındaysanız, geliriniz dağıtım hesabından gelen parayla değiştirilir. vergiden muaf tutara kadar tamamlanır. Kalan kısım dağıtım hesabında kalır.

Bir sonraki ay yine P-Konto'deki haciz ödeneğinin üzerinde para alırsanız, para miktarı ödeneği aşana kadar ödeme hesabındaki miktar artacaktır. Banka bu fazlalığı alacaklıya öder. Bu, çifte vergiden muaf tutarın (aylık korumalı nakit girişi olarak P-Konto'de + dağıtım hesabındaki tampon) alacaklıların erişimine karşı korunduğu anlamına gelir. Bununla birlikte, ne borçlular ne de alacaklılar dağıtım hesabından para çekemeyeceğinden, kendiniz yalnızca tek ödenek üzerinde tasarrufta bulunabilirsiniz. 2021'deki P-Konto reformundan bu yana, bu bağlantı § 899 ve 900 ZPO'da düzenlenmiştir.

Birlikte çalışabilirsiniz bu hesap makinesini kendiniz kontrol edinP-Konto'de gelirinizin artık korunup korunmadığı. Ayrıca hesaplayıcı, alacaklılara ne zaman ve ne miktarda bir ödeme yapılacağını da gösterir.

Artık haciz yok mu? - Haciz olmadan P-Konto'de çok fazla paraya ne olur?

Hesapta haciz yoksa, aşağıdaki yollardan gidebilirsiniz P-Konto tamamen bertaraf edin. P-Konto'nizi ihtiyati tedbir olarak kurduysanız ve (henüz) ele geçirilmediyse, yani hiçbir şey olmuyorP-Konto'nize çok fazla para akarsa ve vergiden muaf tutarı aştıysanız. Bu nedenle, haciz gerçekleştiğinde hazırlıklı olmak için ihtiyati tedbir olarak bir Pfändungsschutzkonto oluşturabilirsiniz. Alacaklılarınız zaten ödenmişse ve haciz yoksa P-Konto'nizdeki çok fazla paraya hiçbir şey olmayacaktır.

P-Konto'nizde çok fazla paranız varsa, vergiden muaf tutarı aşmanız durumunda haciz olmadan hiçbir şey olmaz. Hesabı normal şekilde elden çıkarabilir ve geçiminizi güvence altına almak için acil bir duruma hazırlıklı olabilirsiniz.

P-Konto'deki kredi bakiyesi haciz ödeneğinin altındaysa ne olur?

Gelirinizle tam olarak kullanmadığınız yüksek bir vergiden muaf ödeneğiniz varsa, vergiden muaf ödeneği sonraki aylara da aktarabilirsiniz. Ancak paranın alacaklılara aktarılmaması için akılda tutulması gereken birkaç husus var. Düşündüğünüzün aksine, P-Konto'deki hacze karşı koruma, haciz ödeneğinin altındaki gelirler için tam olarak geçerli değildir. Ayrıca parayı alacaklılara ödenmeyecek şekilde kullanmanız gerekir.

P-Konto'de kullanılmayan krediyi bir sonraki aya taşıyabilirsiniz. Aktarım üç defaya kadar mümkündür. Bir sonraki ay, para ay başında kullanılabilir hale gelir. Biriktirilen fonların dördüncü transferinde, P-Konto'niz bir kez aşılmamış olsa bile, para artık korunmaz ve el konulur.

Hukuk Muhakemeleri Usulü Kanunu'nun 899. Bölümü aşağıdaki gibidir:

Borçlunun ilgili takvim ayı içinde 1. paragraf uyarınca hacizden muaf tutulan toplam tutar kadar alacak bakiyesi bulunmaması halinde, söz konusu alacak bakiyesi Takip eden üç takvim ayında kullanılmamış kredi paragraf 1 kapsamında korunan kredi bakiyesine ek olarak haciz kapsamına girmez. Elden çıkarmalar her durumda Pfändungsschutzkonto'ye ilk yatırılan kredi bakiyesinden mahsup edilir.

Kaynak: § 899 ZPO - dejure.org

Ay sonuna kadar vergiden muaf tutarı tamamen kullanmazsanız, geliriniz vergiden muaf tutarın altında olsa bile para dağıtım hesabına taşınacak ve bir sonraki ay dördüncü transferden alacaklılara aktarılacaktır.

Bu, ödenekten daha az kazanmanıza rağmen P-Konto'de çok fazla paranız olduğu anlamına gelir.

Büyük bir satın alma planlıyorsanız, parayı ay sonunda çekmeyi düşünebilirsiniz, böylece paranız eriyip gitmez.

Harçlık terimi P-Konto için biraz yanıltıcıdır, çünkü para sizin için "serbestçe" kullanılabilir değildir, ancak aktarılan meblağları harcamazsanız el konulabilir.

Öte yandan, paraya daha hızlı el konulması da daha çabuk borçsuz hale gelmenizi sağlar.

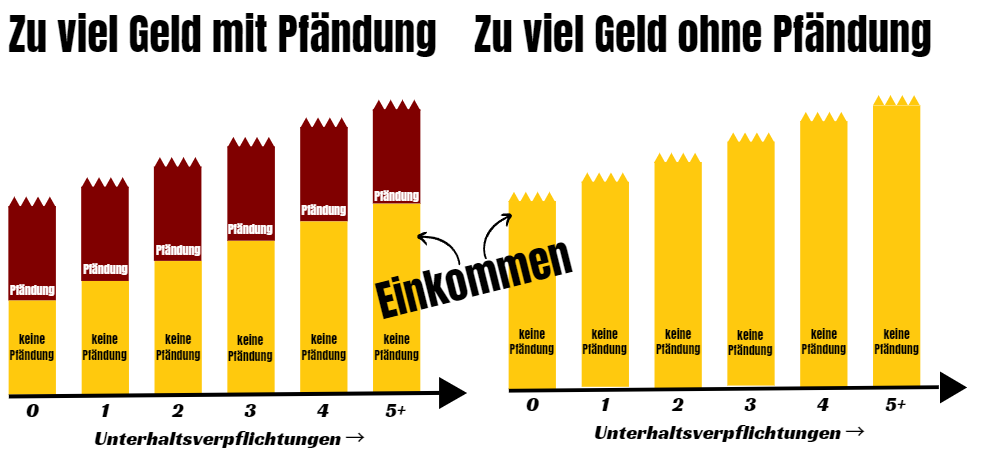

P-Konto ödeneğini aşmadan haciz durumunda, yasa koyucu, yaşamak için birkaç kez transfer edilen paraya mutlaka ihtiyacınız olmadığını varsayar. Bu nedenle, alacaklıların tatmin edilmesine, P-Konto'de daha fazla kredi biriktirmekten daha yüksek öncelik verilmiştir.

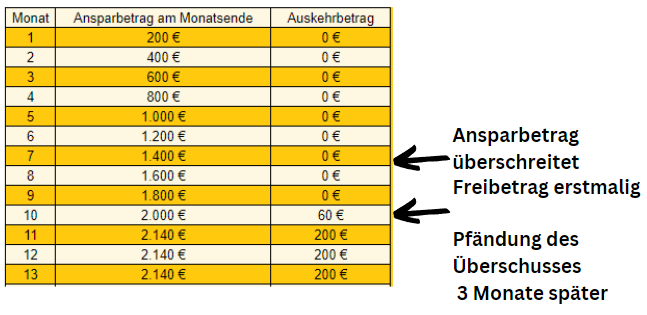

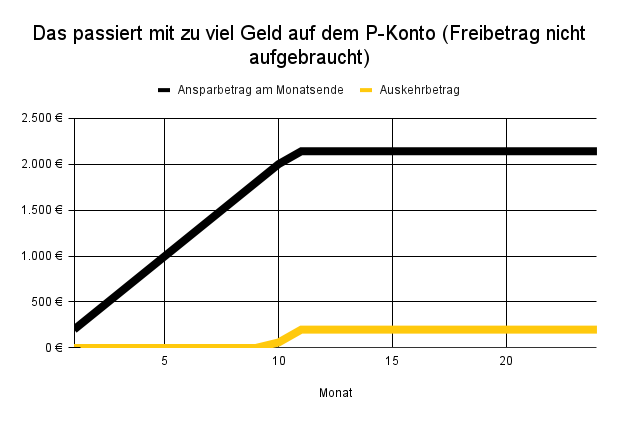

Bir sonraki bölümdeki grafik ve tablo, P-Konto'de kullanılmayan krediye ne olduğunu göstermektedir.

Örnek: P-Konto'de kullanılmamış kredi bakiyesi: gelir < vergiden muaf tutar olmasına rağmen paranın ödenmesi

Bu amaçla, aşağıdaki verilere sahip bir kişi varsayalım:

- Harcırah: 1,340 €

- Gelir: 1,000 €

Harcama: 800 €

Yani düşük harcamalar nedeniyle ayda 200 Euro tasarruf ediyorsunuz. Hesaplama yedinci ayda tasarruf edilen miktarın ilk kez vergiden muaf tutarı aştığını gösteriyor. Üç ay sonra (10. ay), vergiden muaf tutarı üçüncü kez aştığınız için (7, 8 ve 9. aylarda) 60 avro ödemeye başlıyorsunuz. Daha sonraki aylarda, aylık 200 Euro'luk tasarruf miktarı alacaklılara tam olarak ödenir (§ 899 ZPO).

P-Konto'deki para vergiden muaf tutarın üzerindeyse ne yapabilirsiniz?

Vergiden muaf tutarı aşarsanız, para doğrudan alacaklılara aktarılmaz. Banka, fazlalığı bir sonraki ay tekrar kullanımınıza sunacaktır. Banka, parayı alacaklıya ancak bir sonraki ay artık kullanamazsanız ve tekrar transfer edemezseniz aktaracaktır. Paranın alacaklılara aktarılması, sonunda tekrar borçsuz hale gelmenize yardımcı olur. Bu olumlu yönü, aşağıdakileri yapmanın yollarını aramadan önce de göz önünde bulundurmalısınız Outsmart P-Konto Yapabilirsin.

Yine de mümkün olduğunca az el koymak istiyorsanız, aşağıdaki seçeneklere sahipsiniz:

Kullanılmayan krediyi vergiden muaf tutarın altında çekmek: Kişisel ödeneğiniz harcamalarınızdan yüksekse, kalan tutarı ay sonunda çekebilirsiniz. Ancak dikkatli olun: Parayı çekmeden önce önemli transferleri önceden yapmalısınız, aksi takdirde bloke olurlar. Örneğin kira, gaz, elektrik, internet ve cep telefonu gibi. Daha sonra sorun yaşamamak için otomatik ödemeleri de düşünün..

Ödeneği artırın: Çocuklar veya eşler (ayrı veya birlikte yaşayan) için nafaka ödemeniz gerekiyorsa, vergiden muaf düzenli tutarı artırabilirsiniz. Ayrıca, ek ödemeler almanız durumunda da vergiden muaf tutarı bir kez artırabilirsiniz. Ancak fazla mesai yapsanız bile, başvuru üzerine paraya el konulmayacak veya en azından sadece orantılı olarak el konulacaktır.

Gelirinizi azaltın ve daha az çalışın: İşteki çalışma saatlerinizi azaltırsanız, hesabınızdan veya maaşınızdan daha azı haczedilecektir.

Sertifikayı yenileyin: Genellikle P-Konto sertifikalarının süresi 2 yıl sonra dolar. Zamanında yenilemeyi unutmayın!

Çifte garnitür bir önergeyle reddedin: İcra mahkemesine başvurarak maaşınıza ve hesabınıza haciz konulmasını engelleyebilirsiniz.

Borç erteleme ile uzlaşma arayın: Borcun hafifletilmesini sağlamaya çalışın ve alacaklıya özel bir iflas durumunda alacağından daha yüksek ancak toplam borç miktarından daha düşük bir meblağ teklif edin.

Sonuç: P-Konto'de çok fazla para ile ne olur?

P-Konto'de çok fazla paraya ne olacağı, P-Konto ödeneğini (moratoryum tutarları) aşıp aşmadığınıza veya kullanılmayan kredinin bir sonraki aya birden fazla taşınması olup olmadığına bağlıdır. Her ikisi de P-Konto'de çok fazla para olarak kabul edilir, ancak ödenek yalnızca ilk durumda aşılır.

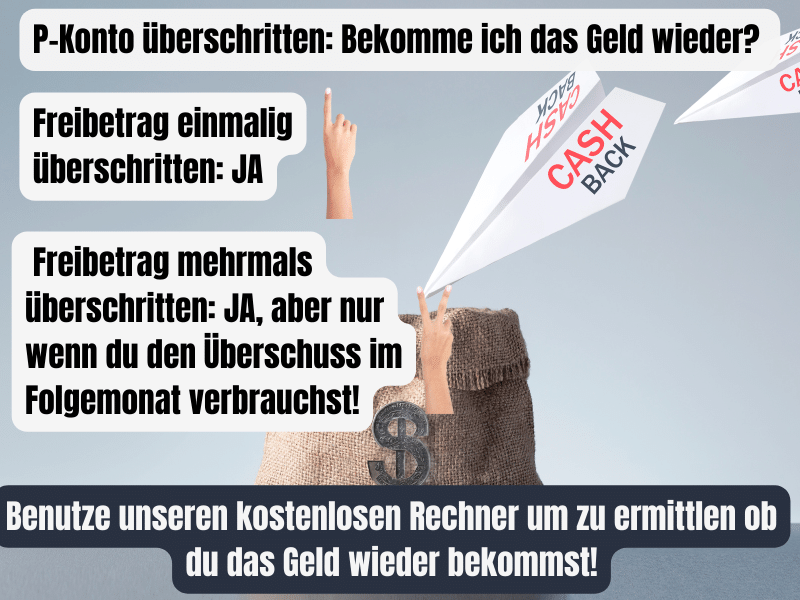

P-Konto aşıldı: Parayı geri alabilir miyim?

P-Konto ödeneğini aştıysanız, para çekme hesabındaki para bloke edilir ve bir sonraki ay size tekrar ödenir. Dağıtım hesabındaki parayı her zaman gerçek gelirinizden önce kullanırsınız. Sadece dağıtım hesabındaki miktar ödeneği aştığında ve bir sonraki ay fazlalığı kullanmadığınızda, banka parayı alacaklıya aktarır. P-Konto düzenli olarak aşılmazsa, parayı para çekme hesabından geri alırsınız.

P-Konto'de kullanılmayan krediye ne olur? - P-Konto'de kullanılmayan krediyi bir sonraki aya aktarabilirsiniz. Aktarım en fazla üç kez mümkündür. Bir sonraki ay, para ayın başında kullanılabilir olacaktır. Kaydedilen kredinin dördüncü transferinde, para artık korumaya tabi değildir ve haczedilir. P-Konto aşılmamış olsa da, dördüncü transferden sonra kullanılmayan parayı geri alamazsınız.

P-Konto'nizi aştıysanız ve parayı geri alıp alamayacağınızı öğrenmek istiyorsanız, hızlı bir değerlendirme için ödeneğinizi, gelirinizi ve harcamalarınızı bu hesaplayıcıya da girebilirsiniz.

Bilgisayarı başlat(yeni sekmede açılır)

Sorusu olan var mı?

Durumunuzu açıklayan bir yorum yazın veya P-Konto'de çok fazla para ile ilgili sorun yaşayan ve ödeneğin zaten aşılıp aşılmadığından emin olamayan diğer kişilerin ortak sorularına burada yanıt bulun.

P-Konto'de vergiden muaf tutarın üzerindeki paraya ne olur?

Bir sonraki ay yine P-Konto'deki haciz ödeneğinin üzerinde para alırsanız, ödeme hesabındaki miktar ödeneği aşana kadar artacaktır. Sadece bu fazlalık alacaklıya ödenir. Bu şekilde, çifte vergiden muaf tutar alacaklıların erişiminden korunur. Ancak siz sadece tek vergiden muaf tutar üzerinde tasarrufta bulunabilirsiniz.

P-Konto Muafiyet tutarı aşıldı: Paramı nasıl alabilirim?

P-Konto için muafiyet tutarı aşılırsa, para dağıtım hesabına gider. Ne sizin ne de alacaklının buna erişimi vardır. Bu hesaptaki parayı ancak aylık geliriniz vergiden muaf tutarın altındaysa kullanabilirsiniz. Alternatif olarak, bir sonraki ay dağıtım hesabından paranızı almak için vergiden muaf tutarın artırılması için başvurabilirsiniz.

P-Konto'de ne kadar paranız olabilir?

Bir önceki aydan devreden kredi bakiyesini artık tamamen kullanamayana kadar P-Konto'de tasarruf edebilirsiniz. Bu miktar gelirinize, harcamalarınıza ve ödeneğinize bağlıdır. Şunlarla tasarruf edebilirsiniz bu bilgisayar P-Konto'nizde ne kadar para bulundurmanıza izin verildiğini hesaplayın.