Hangi banka ile P-Konto açacağınızı merak ediyorsanız ve olumsuz bir veya iki Schufa kaydınız varsa, doğru yere geldiniz.

Çünkü burada şu konularda tavsiyeler alırsınız Kötü kredi notu veya negatif Schufa ile hangi bankadan P-Konto alabilirsiniz? açabilirsiniz. Bunlar kredisiz hesaplarNegatif Schufa girişleri ile de açılabilir. Bankalara: Commerzbank, Comdirect, ING, Norisbank, Consorsbank, DKB, Targobank, Sparda Bank, Alman Bankası, Postbank Sparkasse ve Volks- und Raiffeisenbanken'in yanı sıra, kötü bir kredi notu ile açılış mümkün olmadığından.

P-Konto'yi açın - Hangi banka? – Olumsuz Schufa girişleri veya kötü kredi notu nedeniyle hangi bankada P-Konto açmanız gerektiğini merak ediyorsanız, size Supremacard ile ödeme merkezi*Schufa olmadan tamamen dijital olarak P-Konto'ye dönüştürülebilir. Ama aynı zamanda N26 Hesabı* Kötü kredi notu ve negatif Schufa ile açılabilir ve P-Konto'ye dönüştürülebilir.

Kötü kredi notuyla bir hesap açabilmek için şunları yapmanız gerekir Girokonto Schufa olmadan bunu önlemek için. Bu Schufa'siz hesap Şuradan sorgula Supremacard ile ödeme merkezi* özellikle iyidir. Sadece birkaç fare tıklamasıyla P-Konto'ye dönüştürülebilir.

Buna ek olarak, Ödeme Merkezi hesabı sadece Schufa olmadan Girokontoaçıkça hedeflenen Kredi notu düşük olan kişiler Bu şekilde hesabın aniden feshedilmesini önleyebilirsiniz. Bu şekilde, Schufa'siz diğer cari hesaplarda olduğu gibi hesabın aniden feshedilmesi olasılığını ortadan kaldırabilirsiniz. Ama aynı zamanda N26 Hesabı* Kötü kredi notu ve negatif Schufa ile açılabilir ve P-Konto'ye dönüştürülebilir Diğer kredisiz P hesaplarına kıyasla birçok özelliği ve en düşük ücretleri ile ikna eder.

Burada öğrenebilecekleriniz

P-Konto hangi banka ile açılmalı? (Kötü kredi notuna rağmen)

Hangi bankada sorunsuz bir şekilde ve kötü bir kredi notuna rağmen (örneğin haciz nedeniyle) P-Konto açabilirsiniz? İşte burada Schufa olmadan 6 hesap Schufa negatif olsa bile açılmalıdır.

| Schufa olmadan Girokonto | P-Konto Uygunluk | P-Konto olarak değerleme | Fonksiyonlar | Hizmetler |

|---|---|---|---|---|

P-Konto Evraksız dönüşüm (başka bir banka ile mümkün değildir) Negatif Schufa girişlerine rağmen açılış mümkün P-Konto olarak: Alman IBAN'ı ile tam hesap + haciz koruması | Negatif Schufa girişlerine rağmen doğrudan P-Konto olarak açılabilen hesap Kredi bazında hesap |

| Daha fazla bilgi için: supremacard.com | |

| P-Konto dönüşümünün gerçekleştirilmesi kolay Negatif Schufa girişlerine rağmen açılış mümkün P-Konto olarak: Alman IBAN ile tam hesap + haciz koruması ve alt hesaplar, Moneybeam vb. birçok özellik. | Bir N26 Standart hesabı açın. Kredi notunuz düşükse, otomatik olarak N26 Flex alırsınız. Kredi bazında hesap |

| Gitmek N26 test raporu Sağlayıcıya: N26.co.uk |

| P-Konto Dönüştürme işlemi zahmetlidir ve uygulama yalnızca krediyi görüntülemek için kullanılabilir. P-Konto dönüşümünden sonra, emirler artık uygulama aracılığıyla gerçekleştirilemez ve destek ekibiyle iletişime geçmeniz gerekir. P-Konto gibi tam bir hesap değil, ancak haciz koruması etkili. | Ucuz akıllı telefon hesabı - Schufa'ye rağmen açmak mümkün Kredi bazında hesap Negatif Schufa girişlerine rağmen açılış mümkün |

| Daha fazla bilgi için: Tomorrow.com |

| Karmaşık açılış: taranmış kimlik kartı ile kimlik tespiti Post-Ident ile açılış mümkün değil İspanyol IBAN'ı nedeniyle otomatik ödeme ödemelerinde olası sorunlar Ek koruması mümkün değil | İspanya'nın en büyük bankası Santander Bank'tan ücretsiz Girokonto Kredi bazında hesap Negatif Schufa girişlerine rağmen açılış mümkün |

| Daha fazla bilgi için: Openbank.com |

| Ek koruması mümkün değil | Ucuz akıllı telefon hesabı - Schufa'ye rağmen açmak mümkün Kredi bazında hesap Negatif Schufa girişlerine rağmen açılış mümkün |

| Daha fazla bilgi için: Bunq.de |

| P-Konto Dönüştürme işlemi zahmetlidir ve uygulama yalnızca krediyi görüntülemek için kullanılabilir. P-Konto dönüşümünden sonra, emirler artık uygulama aracılığıyla gerçekleştirilemez ve destek ekibiyle iletişime geçmeniz gerekir. P-Konto gibi tam bir hesap değil, ancak haciz koruması etkili. | Negatif Schufa girişlerine rağmen açılabilen ücretsiz akıllı telefon hesabı Kredi bazında hesap Negatif Schufa girişlerine rağmen açılış mümkün |

| Sözleşme sadece doğrudan sağlayıcı ile yapılabilir. |

| Western Union | p class="buttonrot"> P-Konto Avusturya bankacılık lisansı nedeniyle açılış mümkün değil Ek koruması mümkün değil | Negatif Schufa girişlerine rağmen açılabilen ücretsiz akıllı telefon hesabı Kredi bazında hesap Negatif Schufa girişlerine rağmen açılış mümkün |

| Sözleşme sadece doğrudan sağlayıcı ile yapılabilir. |

| İnşallah | - İslami ilkelere göre bankacılık hizmetleri

| |||

| Monese |

| |||

Revolut |

| Daha fazla bilgi için: Revolut.com | ||

| Wise (eski adıyla TransferWise) |

| |||

| Vimpay |

|

Open P-Konto - Hangi banka? The Pay Centre Supremacard [Tavsiye]

Pay-Center sağlayıcısı haciz koruma hesaplarında uzmanlaşmıştır. Bu nedenle Pay-Center P-Konto listede öne çıkmaktadır. Pay-Center P-Konto, doğrudan çevrimiçi olarak P-Konto'ye dönüştürülebilen tek hesaptır. P-Konto'yi hesabı açtıktan sonra "Hesap fonksiyonları -> Haciz koruması" altında dönüştürürsünüz. Temel ödenek daha sonra hacze karşı korunur. Daha fazla miktarı korumak istiyorsanız, gerekli formu Pay-Center'da da bulabilirsiniz. Schufa ve hacze rağmen Pay-Center hesabını açabilirsiniz. Daha sonra bunu Schufa olmadan Girokonto olarak kullanabilir veya birkaç fare tıklamasıyla P-Konto'ye dönüştürebilirsiniz.

Reddetme veya fesih yok

Paycenter Supremacard'ın, sağlayıcının para kazanmak zorunda olduğu krediler gibi başka ürünleri yoktur. Bunun yerine Paycenter, zayıf kredi notu ve negatif Schufa olan kişiler için banka kartı dahil Girokonto'ye odaklanmaktadır. Diğer ürünler sunulmuyor bile.

Bu bir avantajdır, çünkü Paycenter Supremacard ile, Schufa'siz diğer cari hesaplarda olduğu gibi, hesabınızın sağlayıcı tarafından beklenmedik bir şekilde iptal edilmesini beklemeniz gerekmez. Bunun yerine Paycenter, borçlu insanların ihtiyaçlarının farkındadır ve onlara Schufa olmadan kurulumu kolay bir Pfändungsschutzkonto sunar.

Pay-Center hesabına aşağıdakiler dahildir Mastercard Bankamatik kart. Hesabın kendisi gibi, bu da kredi bazında yönetilir. Paycenter ile bir hesap açmak Negatif Schufa'ye rağmen mümkün. Pay Centre P-Konto'nin tek dezavantajı, aylık 10 €'nun üzerindeki yüksek hesap yönetim ücretleridir. Mastercard'ı kullanmak için 5 € daha tahsil edilir ve transferler 5 €'ya mal olur.

Bu ücretler karşılığında, Alman IBAN'ına sahip tam teşekküllü bir hesaba ve nakitsiz ödemeler için bir banka kartına sahip olursunuz. Dahası, P-Konto'ye dönüştürmek Pay Centre ile açık ara en kolay olanıdır.

Avantajlar ve dezavantajlar: Ödeme Merkezi Supremacard

| Avantajlar Pay-Center P-Konto | Dezavantajlar Ödeme Merkezi P-Konto |

|---|---|

| ✔️Konto evrak ve formlar olmadan çevrimiçi olarak P-Konto'ye dönüştürülebilir | ❌Yüksek ücretler |

| ✔️ Sağlayıcı, zayıf kredi itibarı nedeniyle hesapları sonlandırmaz. | |

| ✔️ Schufa'ye rağmen hesap ve eki açın | |

| ✔️Mastercard Borç | |

| ✔️Anbieter borçlu insanların ihtiyaçlarını biliyor |

Karar: Pay-Center Supremacard

Schufa olmadan bir Girokonto olarak Supremacard ile ödeme merkezi* özellikle iyidir. Sadece birkaç fare tıklamasıyla ve herhangi bir evrak işi olmadan P-Konto'ye dönüştürülebilir. Buna ek olarak, Pay Centre hesabı, kredi notu düşük olan kişilere yönelik olan ve doğrudan P-Konto olarak açılabilen Schufa'siz tek Girokonto'dir.

Bu, Schufa'siz diğer cari hesaplarda yaygın olduğu gibi ani hesap iptalini göz ardı edebileceğiniz anlamına gelir. Hangi bankada P-Konto açmanız gerektiğini merak ediyorsanız ve zaten bir Schufa girişiniz varsa - Paycenter'da iyi destek ve maksimum kullanım kolaylığına sahip bir hesap bulacaksınız - evrak ve formlar olmadan.

P-Konto'yi açın - Hangi banka? - N26

Henüz bir N26 müşterisi değilsenizNegatif Schufa girişleriniz varsa, yalnızca N26 Flex hesabı bir hesap açın. Negatif Schufa'ye rağmen bu hesabı açabilirsiniz. N26 Flex hesabının aylık ücreti 6 €'dur. Başka hiçbir masraf olmadığından, N26 Flex hesabı, kullanıma bağlı olarak aylık 10 ila 20 € arasında olan Pay Centre hesabından daha ucuzdur.

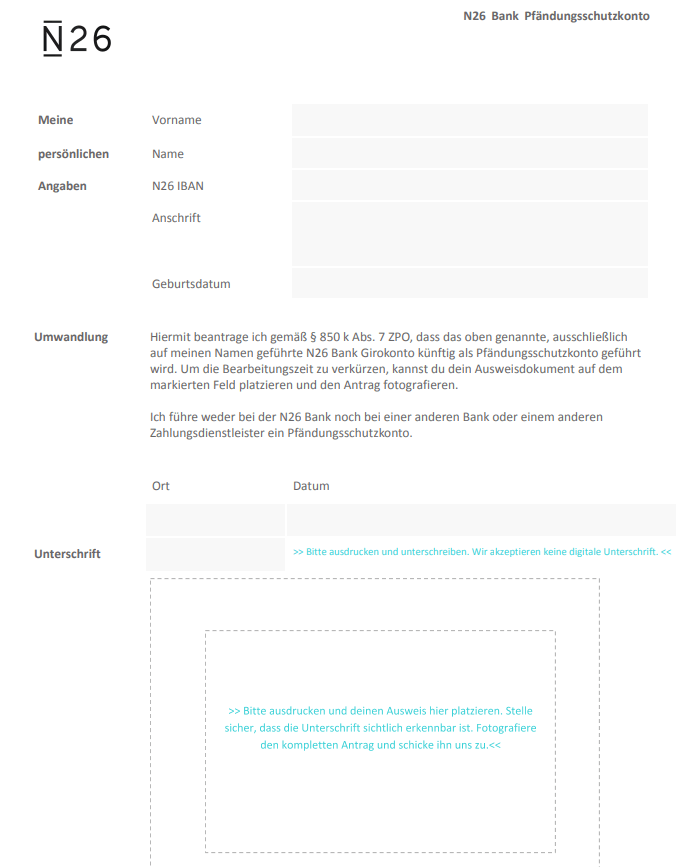

N26 P-Konto'nin Pfändungsschutzkonto'ye dönüştürülmesi aşağıda gösterilen prosedür kullanılarak ve N26 web sitesi* Mevcut form kolayca mümkündür. Ancak, hesabı P-Konto'ye dönüştürmek Pay-Center ile çok daha kolaydır ve Online Bankacılık'ta 3 tıklamayla yapılabilir. N26'nın burada hala gelişmesi gerekiyor. Hesabı açtığınızda, aşağıdaki seçeneklerden birini seçebilirsiniz N26 web sitesi* N26 Standart hesabı açmayı deneyin. Kredi notunuz yeterince iyi değilse, banka size otomatik olarak Flex hesabı sunacaktır.

Flex hesabı açmak için, 0 Euro karşılığında N26 standart hesabı açmanız gerekir. Banka kredi notunuzun çok kötü olduğunu düşünürse, bunun yerine size Flex hesabı atayacaktır.

N26 hesabının P-Konto'ye ücretsiz dönüştürülmesi

Eğer zaten bir N26 müşterisiysenizt, hem N26 Standart hesabını hem de N26 Flex hesabını P-Konto'ye dönüştürebilirsiniz. Bunun için ek ücret alınmaz. Bu nedenle N26 P-Konto ücretleri, P-Konto dönüşümünden önceki ücretlerle aynıdır. Daha önce N26 Flex hesabınız varsa, yine ayda 6 € ödeyeceksiniz. Öte yandan, N26 Standart hesabınız varsa, ayrıca aşağıdakileri de ödeyeceksiniz P-Konto hala ücretsiz.

. Hesabınızı Pfändungsschutzkonto'ye dönüştürmek için sağlayıcı size web sitesinde çıktısını almanız ve imzalamanız gereken bir form sunar. Daha sonra formu kimliğinizin bir fotoğrafı veya taramasıyla birlikte N26'ya gönderin. Bunu yapmak için, kimliğinizi tamamen doldurulmuş ve imzalanmış formun altına yerleştirin ve daha sonra bankaya göndereceğiniz cep telefonunuzla bir fotoğrafını çekin.

N26 P-Konto: Birçok özellik ve hala ucuz

İşte bu şekilde N26 P-Konto* Kolay kullanımı ve Supremacard hesabının (örneğin Moneybeam) gölgesinde bırakan birçok özelliği ile. Ayrıca, aylık 6 € ile Pay-Center hesabından önemli ölçüde daha ucuzdur. Schufa'si kötü olan müşteriler N26 tarafından reddedilmiyor. Bunun yerine, banka negatif Schufa durumunda N26 Flex hesabını sunar.

Avantajlar ve dezavantajlar: N26 P-Konto

| Avantajlar N26 P-Konto | Dezavantajlar N26 P-Konto |

|---|---|

| ✔️ Ödeme merkezlerinden daha ucuz ücretler | ❌P-Konto'ye ihtiyaç duyan kişiler için uzmanlaşma yok |

| Schufa ve hacze rağmen ✔️ hesabı açın (N26 Flex) | ❌P-Konto Dönüşüm sadece form aracılığıyla mümkündür |

| ✔️ Mastercard Debit | |

| ✔️ Apple ve Google Pay, N26 P-Konto ile de kullanılabilir |

Karar: N26 P-Konto

Schufa olmadan bir Girokonto olarak N26 Flex hesabı* Ödeme merkezi hesabına daha ucuz bir alternatif olarak. Evrak işi olmadan P-Konto'ye dönüştürülemez. Hangi bankada P-Konto açacağınızı merak ediyorsanız ve zaten bir Schufa girişiniz varsa, N26 Flex hesabı gösterişsiz bir hesaptır. N26 hesabı sadece bir Mastercard Debit ile gelmekle kalmaz, aynı zamanda ödeme için Apple ve Google Pay gibi diğer birçok işlevi de kullanabilirsiniz. Yalnızca hesabı P-Konto'ye dönüştürdükten sonra (diğer tüm bankalarda olduğu gibi) hesabın kredili mevduatı artık mümkün değildir.

P-Konto'yi açın - Hangi banka? - Canlı

Vivid, olumsuz Schufa girişlerine rağmen açılabilecek ücretsiz bir hesap sunar. Bunu yapmak için, önce telefon numaranızı Canlı* ve ardından uygulamayı yükleyin. Vivid hesabı dahildir Schufa olmadan ve Postident. Bunun yerine, kendinizi görüntülü kimlikle tanıtmanız yeterlidir. Daha sonra hesaptan tam olarak yararlanabilirsiniz. Bu hesap Açılış Schufa ve tutukluğa rağmen gerçekleşirVivid bu kayıtları kontrol etmediği için. Yani bu hesabı şu şekilde kullanabilirsiniz Hacze rağmen yeni hesap Açık.

Ancak, Vivid hesabını P-Konto'ye dönüştürmek karmaşıktır ve yalnızca Solaris Bank aracılığıyla çalışır. Vivid uygulaması Pfändungsschutzkonto'ye dönüştürüldükten sonra artık kullanılamaz. Tüm rezervasyonlar destek üzerinden yapılmalıdır.

Avantajlar ve dezavantajlar: Vivid P-Konto

| Avantajları Vivid P-Konto | Dezavantajlar Vivid P-Konto |

|---|---|

| Schufa ve hacze rağmen ✔️ hesabı açın | P-Konto'ye dönüştürme işlemini Solarisbank aracılığıyla gerçekleştirmek zahmetlidir |

| ✔️ ücretsiz hesap | Uygulama P-Konto'ye dönüştürüldükten sonra neredeyse hiç kullanılamıyor |

| ✔️virtuelle Banka Kartı |

Karar: Canlı P-Konto

Schufa olmadan Girokonto açmak istiyorsanız Vivid hesabı iyi bir seçimdir. Vivid'i hisse senetlerine ve ETF'lere yatırım yapmak için de kullanabilirsiniz. Sanal banka kartı ile ücretsiz nakit alabilirsiniz. Hangi banka ile P-Konto açacağınızı merak ediyorsanız, Vivid iyi bir adres değildir. Bunun nedeni, P-Konto dönüşümünden sonra uygulamanın ciddi sınırlamalarıdır. Hakkında daha fazla bilgi edinin Schufa olmadan canlı hesap*.

P-Konto'yi açın - Hangi banka? - Yarın

Tommorrow hesabı kredisiz bir Girokonto'dir ve bazı engellerle P-Konto'ye de dönüştürülebilir. Ancak, P-Konto'ye dönüştürüldükten sonra uygulama kullanımı ciddi şekilde kısıtlanır. Örneğin, P-Konto'ye dönüştürüldüğünde, transferler, otomatik ödemeler ve kart ödemeleri yalnızca Tomorrow'dan destek yoluyla yapılabilir. Ne yazık ki, bunları artık uygulama aracılığıyla kendiniz yapamazsınız. Tomorrow uygulamasında yalnızca hesap bakiyenizi ve rezervasyon geçmişinizi görüntüleyebilirsiniz. Tomorrow hesabında aylık 3 avroluk küçük bir ücret karşılığında bir banka kartı vardır. Sağlayıcı ayrıca çevre projelerini de desteklemektedir. Hesap Sutorbank tarafından yönetilmektedir.

Avantajlar ve dezavantajlar: Yarın

| Avantajları Vivid P-Konto | Dezavantajlar Vivid P-Konto |

|---|---|

| Schufa ve hacze rağmen ✔️ hesabı açın | ❌P-Konto'ye dönüştürme zahmetli |

| ✔️ Olumlu hesap | Uygulama P-Konto'ye dönüştürüldükten sonra neredeyse hiç kullanılamıyor |

| ✔️Debit Harita | |

| ✔️Nachhaltigkeitskriterien |

Karar: Yarın

Hatta eğer Yarın hesabı* kesinlikle bir tavsiyeye değer, P-Konto pek iyi değil. Her rezervasyon işlemini destek üzerinden yapmanız gerektiği gerçeği çok zaman alıcı bir iştir. İşte bu noktada P hesapları Öde-merkez* veya N26* Önemli ölçüde daha fazla konfor, iki sağlayıcının biraz daha yüksek ücretlerini haklı çıkarmaktan daha fazlasıdır.

Open Bank - İspanyol banka hesabı aracılığıyla geleneksel olmayan haciz koruması

Openban hesabı ücretsiz olarak açılabilir ve hesap yönetimi de herhangi bir para girişi olmadan ücretsizdir. Ayrıca, birlikte verilen Я42 banka kartı ile ücretsiz olarak nakit çekebilirsiniz. Bu, Openbank hesabını kalan son hesaplardan biri yapar. Minimum depozito olmadan ücretsiz cari hesaplar. Şu anda Schufa olmadan Girokonto Openbank bir İspanyol hesabıdır. Bu nedenle bir P-Konto'ye dönüştürme mümkün değildir.

. Bununla birlikte, İspanyol Girokonto tasarruf etmek için bir alternatif olabilir alışılmadık bir şekilde koruyun. Hesap bir İspanyol IBAN'ı altında tutulduğundan, alacaklıların hesaba erişmesi çok daha zordur. AB içindeki ülkeler arasında hesapları haczetmek mümkün olsa da, pratikte 1000 €'dan daha küçük hacizler için bu çabaya değmez. Bununla birlikte, "İspanyol hesabı" modeli, kredinizin korunması için yasal bir hak talebinde bulunduğunuz Pfändungsschutzkonto ile rekabet edemez.

Avantajlar ve dezavantajlar: Açıkbank

| Avantajlar Openbank | Dezavantajlar Openbank |

|---|---|

| Schufa ve hacze rağmen ✔️ hesabı açın | ❌P-Konto'ye dönüştürme mümkün değildir, bu nedenle gerçek bir haciz koruma hesabı değildir |

| ✔️ İspanyol IBAN aracılığıyla belirli haciz koruması | |

| ✔️ ücretsiz hesap | |

| ✔️Debit Harita |

Karar: Açıkbank

Schufa olmadan ücretsiz bir Girokonto açmak istiyorsanız Openbank hesabı iyi bir seçimdir. Я42 banka kartı ile ücretsiz nakit alabilirsiniz. Openbank Girokonto bir İspanyol Girokonto'sidir, bu nedenle paranız İspanya'daki hesapta olduğu için el koymaya karşı bir miktar koruma vardır. Eğer hangi banka ile P-Konto açacağınızı merak ediyorsanız, Openbank iyi bir adres değildir. Çünkü Openbank ile P-Konto dönüşümü mümkün değil. Dahası, koruma gerçek bir P-Konto ile karşılaştırılabilir değildir.

P-Konto'yi açın - Hangi banka? - Bunq

Bunq, son zamanlarda bir Alman IBAN'ına sahip olan Schufa'siz başka bir Girokonto'dir. Bununla birlikte, Bunq'un bankacılık lisansı Hollanda'dandır. Bu nedenle, şu anda Bunq ile bir P-Konto açamazsınız. Bir Bunq hesabınız varsa ve banka size karşı bir haciz veya icra emri alırsa, yasal gerekliliklere uymalıdır.

Schufa olmadan bir Girokonto'yi P-Konto olarak açmak ne zaman mantıklıdır ve bunu yapmak ne zaman mantıklı değildir

Borçlarınız varsa ve banka kredili mevduat hesabınızı P-Konto'ye dönüştürmekte sorun yaşıyorsa, yeni bir hesap bir çıkış yolu olabilir. Ancak eşinizle ortak bir hesabınız olsa bile, haciz durumunda yeni bir hesap açmanız gerekecektir. yeni hesap ortak bir hesap açamazsınız, çünkü haciz koruması sadece bireysel hesaplarda verilebilir. Bu nedenle ortak bir hesabı P-Konto'ye dönüştürmek mümkün değildir. Aksi takdirde, bankanıza başvurarak herhangi bir Alman Girokonto'sini ücretsiz olarak P-Konto'ye dönüştürebilirsiniz.

Girokonto'nizin hangi bankada olduğunun pek bir önemi yoktur, çünkü tüm bankalar bir hesabı üç gün içinde P-Konto'ye dönüştürmek zorundadır. Ancak, önceki bölümde açıklandığı gibi, özellikle Schufa'siz cari hesaplar alanında yabancı bankacılık lisansına sahip bazı sağlayıcılar vardır. Bu sağlayıcılar ile P-Konto açmak mümkün değildir. Ancak, bir P-Konto açmak mümkündür. Hacze rağmen yeni hesap başka bir makalede açıklandığı gibi. Aşağıdaki gibi sağlayıcıların kredisiz cari hesapları Ödeme Merkezi* Özellikle de anonim olmaları nedeniyle.

Hangi bankalarda Yeni müşteri P-Konto açılamıyor

Bankalarda:

- Commerzbank,

- Comdirect,

- ING,

- norisbank,

- Consorsbank,

- DKB,

- Targobank,

- Sparda Bank,

- Deutsche Bank,

- Postbank,

- birçok Tasarruf bankaları,

- ve birçok Volks- ve Raiffeisenbanks

Halihazırda gerçekleşmiş bir haciz durumunda bir hesap açmak mümkün değil. Bunun nedeni, bu bankaların yalnızca iyi bir kredi notuna sahip müşterilere hesap sunmasıdır. Ancak, zaten bankaların müşterisiyseniz, mevcut hesabınızı P-Konto'ye dönüştürmek yine mümkündür ve ücret alınmayabilir.

P-Konto çok önemli hale gelebileceğinden yeni bir hesap açın

Hacze rağmen yeni bir hesap açmak bazı durumlarda çok önemli olabilir. Örneğin, sadece bir hesabınız varsa ortak hesap eşinizle birlikte, hiçbir kredi korunamaz. Ama siz bile birçok borç yeni bir hesap açmak zararı en aza indirebilir.

Çıkış yolu olarak Schufa olmadan Girokonto

Bu durumlarda bir hesap açabilmek için bir Schufa olmadan Girokonto bunu önlemek için. Schufa sorgusu olmayan hesap bu amaç için şuradan uygundur Supremacard ile ödeme merkezi* özellikle iyidir. Sadece birkaç fare tıklamasıyla P-Konto'ye dönüştürülebilir. Buna ek olarak, ödeme merkezi hesabı, Schufa olmadan Girokonto'yi açıkça ele alan tek hesaptır Kredi notu düşük olan kişiler Bu şekilde hesabın aniden feshedilmesini önleyebilirsiniz. Bu şekilde, Schufa'siz diğer cari hesaplarda olduğu gibi hesabın aniden feshedilmesini önleyebilirsiniz.

P-Konto açmak için neye ihtiyacım var?

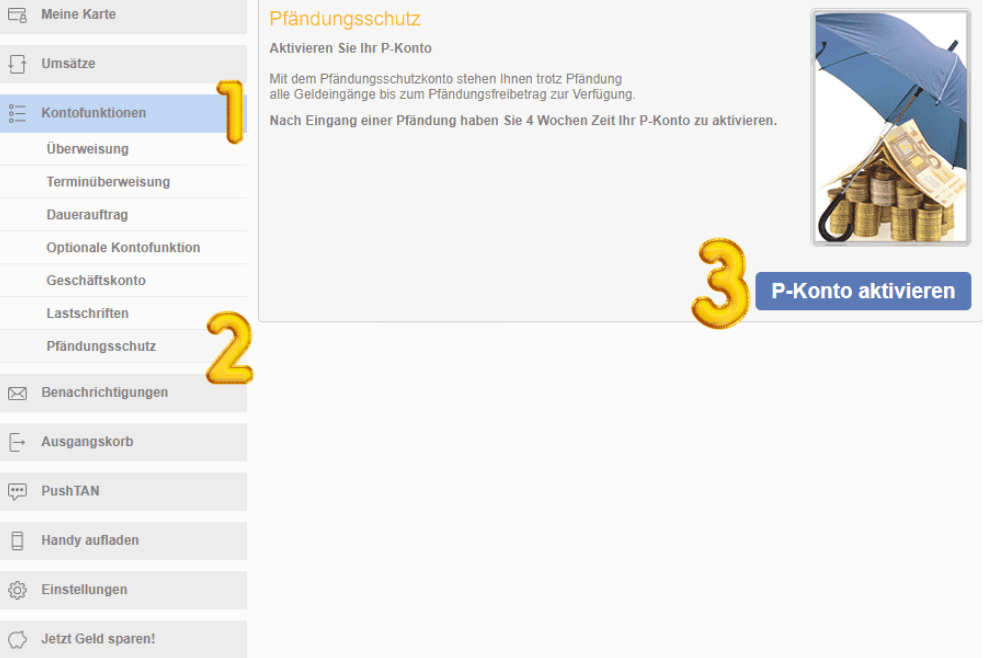

Bankaya ve haciz korumasına bağlı olarak farklı belgeler gereklidir. En kolay yol, 1.260 avroluk temel korumaya sahip bir P-Konto açmaktır. Bunun için ihtiyacınız olan Supremacard ile ödeme merkezi* Sadece 3 fare tıklaması (yukarıdaki ekran görüntüsüne bakın). N26 gibi diğer P hesapları için kimlik kartının bir kopyası da gereklidir.

Hacze karşı korumanızı artırmak istiyorsanız, aşağıda listelenen belgeleri hazırlayarak bunu yapabilirsiniz. Bu belgelerle birlikte bir borç danışmanına veya güvendiğiniz bir avukata giderek P-Konto sertifikası alın. Daha sonra bu belgeyi bankanıza ibraz ederek Maksimum haciz koruması elde etmek için.

Bu belgelerle, P-Konto korumasını artırmak için bir borç danışmanlığı hizmetine gidersiniz:

- Sana bir İşvereninizden maaş bordrosu P-Konto'nin açılışında

- Aylık geliriniz eşit değilse, her ay için yeni bir maaş bordrosu sunmanız gerekir.

- İşsizlik ödeneği alıyorsanız, P-Konto'yi açmak için hibe kararına sahip olmanız gerekir.

- DŞu anki Bildirim Çocuk parası P-Konto açmak için, sEğer bulursan.

- Bankı yerleştirin Çocuk parası kararına ek olarak, aşağıdaki belgelerin de sunulması en iyisidir karşılık gelen Banka hesap özeti vor.

- P-Konto açmak için son altı aya ait banka hesap özetlerinize de ihtiyacınız olacaktır.

- Ayrıca Kimlik kartı gerekli

- Eğer bir Bakım başlığı bunu kullanmalısın Ayrıca göster

- Nafakanın ödendiğine dair ek kanıt olarak banka hesap özetlerinin sunulması en iyisidir.

- Çocuğunuz varsa, P-Konto açıklığına da ihtiyacınız vardır. Çocukların kimlik kartları

- Alternatif olarak, bankaya bir Okul veya öğrenim belgesi veya ayrıca kayıt belgesi çocuklarınızın

P-Konto'yi nasıl açabilirim?

P-Konto için bankanıza veya tasarruf bankanıza başvurabilirsiniz. Eğer tek hesap sahibi sizseniz, herhangi bir Alman Girokonto'sini Pfändungsschutzkonto'ye dönüştürebilirsiniz. Yasalara göre, bankanın P-Konto'nin dönüştürülmesi için ücret talep etmesine izin verilmez. Girokonto'niz ekside olsa bile, bankalar Aralık 2021'den beri hesabınızı P-Konto'ye dönüştürmekle yükümlüdür. Bundan önce, bu açıkça düzenlenmemişti ve borcu olan müşteriler genellikle reddediliyordu.

Hesabınızı P-Konto'ye dönüştürdüğünüzde, temel vergiden muaf tutar otomatik olarak geçerli vergi oranlarına göre ayarlanır. Ek tablo ayarlayın. Daha yüksek bir vergiden muaf tutma hakkınız varsa (örneğin nafaka yükümlülükleri nedeniyle), ilgili kanıtları sunmanız gerekir. Bölümde "P-Konto açmak için neye ihtiyacım var?P-Konto'nizde maksimum ek koruması elde etmek için ihtiyacınız olan belgelerin bir listesini "Ek koruması" bölümünde bulabilirsiniz. P-Konto'nizi istediğiniz zaman tekrar Girokonto'ye dönüştürebilirsiniz. Tek yapmanız gereken bankayı bilgilendirmektir.

Sonuç: P-Konto'nin açılması - Hangi banka en uygunudur?

P-Konto'yi açın - Hangi banka? – Olumsuz Schufa girişleri veya kötü kredi notu nedeniyle hangi bankada P-Konto açmanız gerektiğini merak ediyorsanız, size Supremacard ile ödeme merkezi*Schufa olmadan tamamen dijital olarak P-Konto'ye dönüştürülebilir. Ama aynı zamanda N26 Hesabı* Kötü kredi notu ve negatif Schufa ile açılabilir ve P-Konto'ye dönüştürülebilir.

Paycenter Supremacard'ın sofistike P-Konto konsepti

Kötü kredi notuyla bir hesap açabilmek için şunları yapmanız gerekir Schufa olmadan Girokonto bunu önlemek için. Schufa sorgusu olmayan hesap bu amaç için şuradan uygundur Supremacard ile ödeme merkezi* özellikle iyidir. Sadece birkaç fare tıklamasıyla P-Konto'ye dönüştürülebilir. Buna ek olarak, ödeme merkezi hesabı, Schufa olmadan Girokonto'yi açıkça ele alan tek hesaptır Kredi notu düşük olan kişiler yönlendirildi.

Bu şekilde hesabın aniden feshedilmesini önleyebilirsiniz. Bu şekilde, Schufa'siz diğer cari hesaplarda olduğu gibi hesabın aniden feshedilmesini önleyebilirsiniz. Paycenter Supremacard hesabının bir dezavantajı, aylık 10 ila 20 € arasında artan ücretlerdir. Ancak, yine de ödenekten daha fazla para alırsanız, bu ücretler konusunda endişelenmenize gerek yoktur. Para zaten sizin için kullanılabilir olmayacaktır.

Alternatif N26

Ama aynı zamanda N26 P-Konto* Supremacard hesabının kullanımı kolaydır ve onu Supremacard hesabının gölgesinde bırakan birçok özelliğe sahiptir. Aylık 6 € ile Pay Centre hesabından da önemli ölçüde daha ucuzdur. Schufa'si zayıf olan müşteriler N26 tarafından reddedilmemektedir. Bunun yerine banka, negatif Schufa için N26 Flex hesabını sunuyor.

Flex hesabı açmak için 0 Euro karşılığında N26 Standart hesabı açmalısınız. Banka kredi değerliliğinizi çok zayıf olarak sınıflandırırsa, bunun yerine size Flex hesabı atayacaktır. Ancak, N26'nın dijital P-Konto açılışı yoktur, bu yüzden süreç biraz daha uzun sürer. Yine de, yeni bir P-Konto açmak istiyorsanız ve hangi bankanın en uygun olduğunu merak ediyorsanız, N26 iyi bir alternatiftir.

*Ortaklık bağlantısı: Web sitemden bir sağlayıcıya gitmek için bu bağlantılardan birini kullanırsanız, bir komisyon alabilirim. Sizin için ek bir maliyet yoktur. Bu bağlantıları kullandığınız için ❤️ TEŞEKKÜRLER! ❤️

Sorumluluk Reddi: Bu iyi araştırılmış ancak bağlayıcı olmayan bir bilgidir.

Daha fazlasını okuyun:

P-Konto'yi açın: Bilgi, ipuçları ve püf noktaları

P-Konto'yi açın: Bilgi, ipuçları ve püf noktaları  Açık Commerzbank P-Konto

Açık Commerzbank P-Konto  Açık Posta Bankası P-Konto

Açık Posta Bankası P-Konto  Açık Volksbank P-Konto

Açık Volksbank P-Konto  Deutsche Bank P-Konto açık

Deutsche Bank P-Konto açık  Norisbank P-Konto açık

Norisbank P-Konto açık  Açık Tasarruf Bankası P-Konto

Açık Tasarruf Bankası P-Konto  P-Konto'ye rağmen ikinci bir hesap açmak mı? - 5 adımda

P-Konto'ye rağmen ikinci bir hesap açmak mı? - 5 adımda  Az bilinen 5 ipucu: P-Konto Ödeneği aşıldı - Paramı nasıl alabilirim?

Az bilinen 5 ipucu: P-Konto Ödeneği aşıldı - Paramı nasıl alabilirim?  P-Konto Ödeneği aşıldı: Para ne zaman kullanılabilir?

P-Konto Ödeneği aşıldı: Para ne zaman kullanılabilir?  P-Konto: Para alacaklıya ne zaman gider? (2 vaka)

P-Konto: Para alacaklıya ne zaman gider? (2 vaka)  P-Konto Ödenek artırımı - Ne kadar sürer?

P-Konto Ödenek artırımı - Ne kadar sürer?

Uzun yıllardır Targobank müşterisiyim. Ne yazık ki ekside olan Girokonto cihazımı P-Konto'ye dönüştürmek istedim. Başvurum reddedildi.

Targobank başvurunuzu reddetmemeliydi. Hukuk Usulü Muhakemeleri Kanunu'nun (ZPO) 850 K Bölümü, olumsuz hesapların da dönüştürülmesi gerektiğini açıkça belirtmektedir. Özellikle, burada şöyle diyor:

"Bir gerçek kişi, herhangi bir zamanda kredi kuruluşundan kendisi tarafından tutulan bir ödeme hesabını Pfändungsschutzkonto olarak muhafaza etmesini talep edebilir. Talep sırasında ödeme hesabında eksi bakiye olması durumunda da 1. cümle geçerli olacaktır“