Bir haciz emri mi aldınız? Eğer soru "Ekli olmasına rağmen yeni bir hesap açabilir miyim?"Sizin için işleri kolaylaştırabiliriz. Çünkü siz P-Konto'ye rağmen ikinci bir hesap açın ve senin Böylece borçların hafifletilmesi büyük ölçüde hızlanır. Bununla birlikte Haciz koruma hesabı açma Akılda tutulması gereken birkaç şey var. Bu kılavuzda, bir eke rağmen ne zaman yeni bir hesap açmanız gerektiğini öğreneceksiniz. Ayrıca size şunları da gösteriyoruz bireysel adımlar P-Konto açmadan önce göz önünde bulundurmanız gerekenler.

- Sen ne zaman Hacze rağmen yeni bir hesap açın aşağıdaki gibi devam edin:

- Adım 1: İlk önce mevcut Girokonto P-Konto'ye dönüştürme

- Adım 2: Banka hesabınızı P-Konto'ye dönüştürmek istemiyorsa, hacze rağmen yeni bir hesap açın. Schufa'si olmayan cari hesaplar bu amaç için uygundur, örneğin ücretsiz Girokonto açıkbank*.

- Adım 3: Özel iflas olmadan borç ertelemesi yapmak için ödemeleri durdurun

Bir tane alabilirsin Schufa olmadan Girokonto ikinci bir hesap olarak açın. Yeni hesabınızı şu amaçlarla kullandığınızda Özel iflas olmadan borç hafifletme Eğer kullanmak istiyorsanız Ödemeyi durdur Talimatların üçüncü adımında açıklandığı gibi alacaklılara. Makalenin sonunda şunları bulacaksınız Schufa olmadan önerilen 6 hesapbu amaç için kullanabilirsiniz.

Bu talimatlar ile ayrıca bir Borçlara rağmen haciz hesabı gibi sağlayıcılar ile Paycenter*açmak için. Bununla birlikte, önce kendi Hesabı P-Konto'ye dönüştürün.

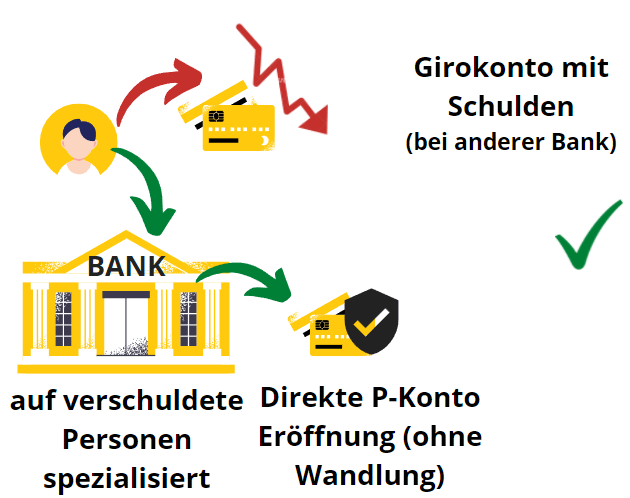

P-Konto'ye rağmen ikinci bir hesap açın - Bu ne zaman mantıklı olur?

Burada öğrenebilecekleriniz

- P-Konto'ye rağmen ikinci bir hesap açın - Bu ne zaman mantıklı olur?

- P-Konto'ye rağmen ikinci bir hesap açın Adım 1: Önce mevcut Girokonto'nizi P-Konto'ye dönüştürmeyi deneyin.

- P-Konto'ye rağmen ikinci bir hesap açın Adım 2: Banka hesabınızı P-Konto'ye dönüştürmek istemiyorsa, hacze rağmen yeni bir hesap açın

- P-Konto'ye rağmen ikinci bir hesap açın Adım 3: Kişisel iflas olmadan borcu temizlemek için ödemeleri durdurun

- P-Konto'ye rağmen ikinci bir hesap açmak istiyorsanız Schufa'siz hangi cari hesaplar önerilir?

- Hacze rağmen ikinci bir hesabın avantaj ve dezavantajları

- P-Konto dönüşümü için prosedür

- Borçlara rağmen P-Konto'yi nerede açabilirim?

- P-Konto'ye rağmen ikinci bir hesap açın: Tamamen bağımsız bir banka kullanın!

- Özet: Hacze rağmen yeni bir hesap açabilir miyim?

- P-Konto'ye rağmen ikinci bir hesap açın: en iyi 6 banka

- Konuyla ilgili sorular Hacze rağmen yeni bir hesap açabilir miyim?

Hesabınız haczedildi mi veya haczedilmesi yakın mı? Bu dönemin stresli olduğunu biliyoruz. Bu durumda, gelecek hakkında düşünmek genellikle özellikle zordur. Bu nedenle, bir hesap haczinden sonra veya hemen önce atmanız gereken adımlar konusunda size bazı tavsiyelerde bulunarak yardımcı olmak istiyoruz.

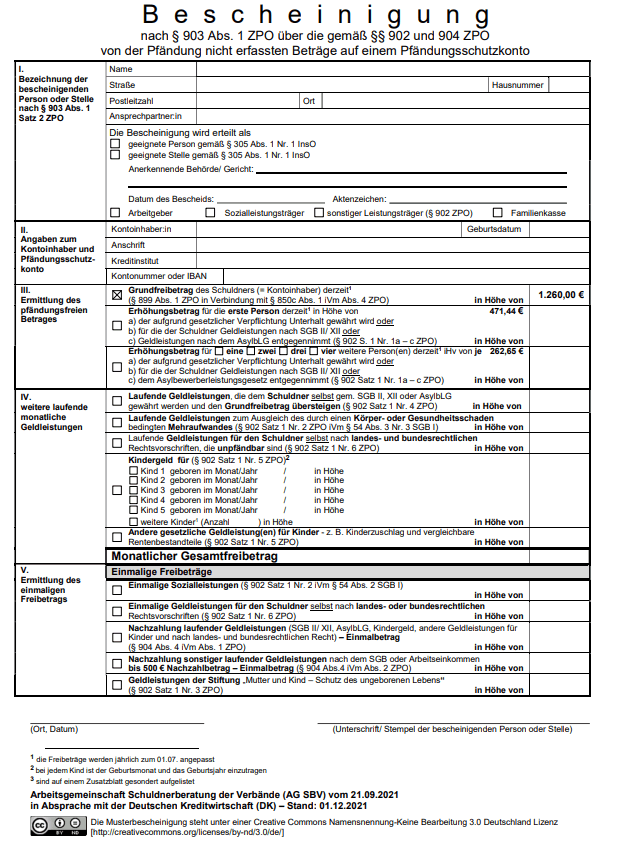

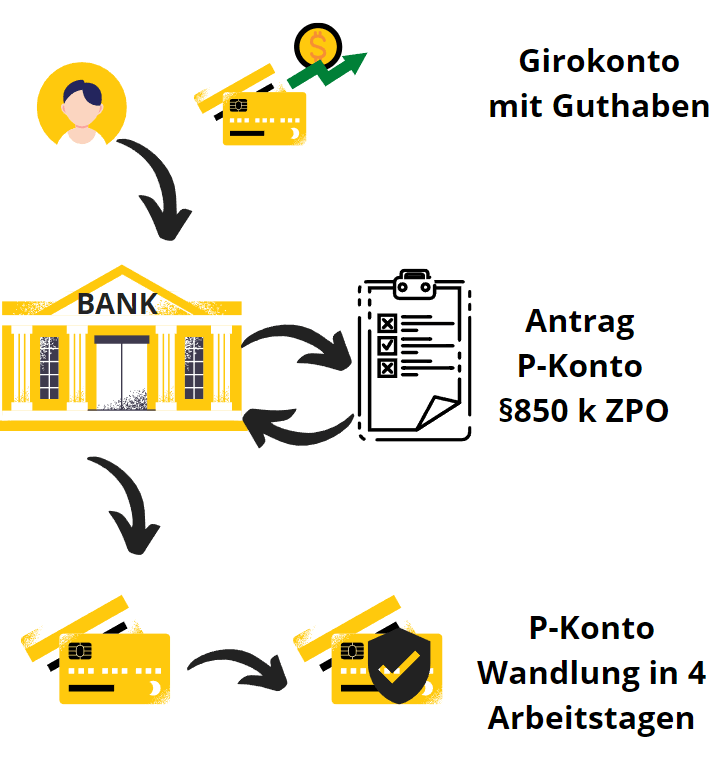

Hesap haczi: Alacaklı, hesabınıza el koyarak parasını talep etmeye çalışır. Haciz kararı ile hesabınıza bloke konulur. Hesap daha sonra banka tarafından haczedilen meblağ kadar bloke edilir. Daha sonra hesap tamamen dondurulur. Bu nedenle, havale, otomatik ödeme talimatı ve para çekme gibi işlevler artık kullanılamaz. Ayrıca, haciz durumunda asgari gelirinizin otomatik olarak korunması söz konusu değildir. Geçiminizi bir haciz korumasından güvence altına almak için, öncelikle hesabınızı bir Haciz Koruma Hesabı (P-Konto) dönüştürün. P-Konto dönüşümü, yasaya göre (§ 850k ZPO) her banka tarafından gerçekleştirilmelidir.

P-Konto'ye rağmen ikinci hesabı açın Adım 1: Öncelikle mevcut Girokonto'nizi P-Konto'ye dönüştürmeyi deneyin.

Böylece kira, elektrik ve yiyecek gibi hayatta kalmak için ihtiyacınız olan her şeye sahip olursunuz. Girokonto bir "nakit" hesabına dönüştürülebilir. Pfändungsschutzkonto (P-Konto) dönüştürmek. Bu size en az şu kadar korumalı yasal ödenek hakkı verir Aylık 1.260 Euro mevcut. Bakım yükümlülükleriniz varsa, miktar aşağıdaki koşullara uygun olarak azaltılabilir Haciz koruma tablosu artırılabilir. Bakım yükümlülükleri için ödeneğin artırılmasına ilişkin ilgili form "Bölüm 903 (1) ZPO uyarınca sertifika". Formu alacaksınız Buradan ücretsiz indirin (PDF) ya da bankanıza sorabilirsiniz.

P-Konto dönüşümü en fazla 4 iş günü sürer ve kalıcı olarak korunur

Dönüşümden sonra, P-Konto aylık ödeneği kalıcı olarak korur. Bu nedenle, P-Konto'deki parayı aldıktan hemen sonra çekmek zorunda değilsiniz. Bunun yerine Girokonto'yi kullanmaya devam edebilirsiniz. Otomatik ödemeler, havaleler ve otomatik ödeme talimatları da ödenek kadar düzenli olarak gerçekleştirilir. P-Konto'nin dönüştürülmesi başarılı olursa 4 iş günü veya daha az. Bu kanunla belirlenmiştir (§850k ZPO).

Prosedür P-Konto Dönüştürme

Sosyal yardım alıyorsanız (ALG I, ALG II, yaşlılık aylığı, sosyal yardım vb.) ve sadece temel vergiden muaf ödeneği korumak istiyorsanız, şunları yapmanız yeterlidir sadece fayda bildirimi Bankaya. Ek ödenekler için, yukarıdaki 850k formunu kullanarak yerel mahkemeye başvurmanız ve ilgili kanıtları (örneğin doğum belgesi) eklemeniz gerekir.

"Girokonto'nin alacak bakiyesi zaten haczedilmişse, borçlu beyanını takip eden dördüncü iş gününün başından itibaren Pfändungsschutzkonto olarak tutulmasını talep edebilir"

"P-Konto Paragrafı" § 850k ZPO - Pfändungsschutzkonto açmak için yasal dayanak

Hesabı P-Konto'ye dönüştürdükten sonra ödeneği aşarsanız, para önce ayrı bir hesaba yatırılacaktır. Ödeme hesabı geçici olarak park edilir. Para ancak dağıtım hesabı tekrar muafiyet tutarını aştığında alacaklılara ödenir. Ödeme süreci şu makalede açıklanmaktadır "P-Konto'de çok fazla para olursa ne olur?" tarif edildi.

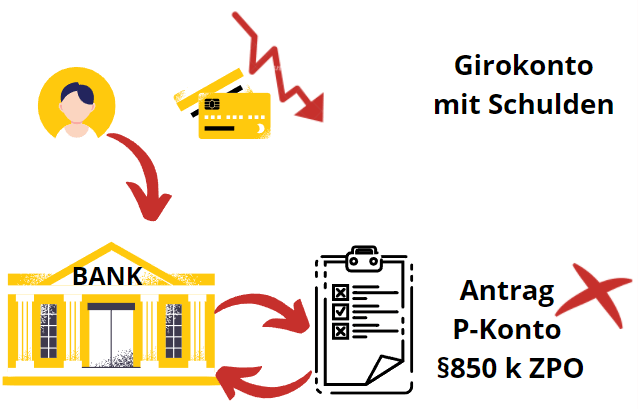

Ancak, birçok durumda Girokonto'nin P-Konto'ye dönüştürülmesi her zaman sorunsuz bir şekilde gerçekleşmez ve sizin tarafınızdan başka adımlar atılması tavsiye edilir. P-Konto'ye dönüştürme işlemi banka tarafından yalnızca hesabınızdan fazla para çekilmemişse gerçekleştirilecektir. Kredili mevduat hesabı olan bir hesap P-Konto'ye dönüştürülemez. Şimdi akla "Hacze rağmen yeni bir hesap açabilir miyim?" sorusu geliyor. Ve gerçekten de bu mümkündür. Bir sonraki bölümde nasıl yapılacağını öğreneceksiniz.

P-Konto Adım 2'ye rağmen ikinci hesabı açın: Banka hesabınızı P-Konto'ye dönüştürmek istemiyorsa, hacze rağmen yeni bir hesap açın.

Prensip olarak, herkesin bir P-Konto'ye hak kazanma (§ 850k ZPO). Ancak, hesap zaten fazla para çekmişse banka mevcut hesabı P-Konto'ye dönüştürmeyi reddedebilir. Genellikle bu durumda banka, hesap temizlenmeden önce hesabı P-Konto'ye dönüştürmeyecektir.

Banka, herhangi bir hesap hareketi için hesabınızı bloke edeceğinden ve artık yaşamak için asgari bir geçim düzeyiniz olmayacağından, bu durum varlığınızı hızla tehdit edebilir. Bu durumda, hızlı ve kararlı bir şekilde hareket etmeniz ve aşağıda açıklanan yöntemlerden birini kullanarak mümkün olan en kısa sürede bir haciz koruma hesabı açmanız tavsiye edilir.

Borçlara rağmen Pfändungsschutzkonto'yi açınSizin olasılıklarınız

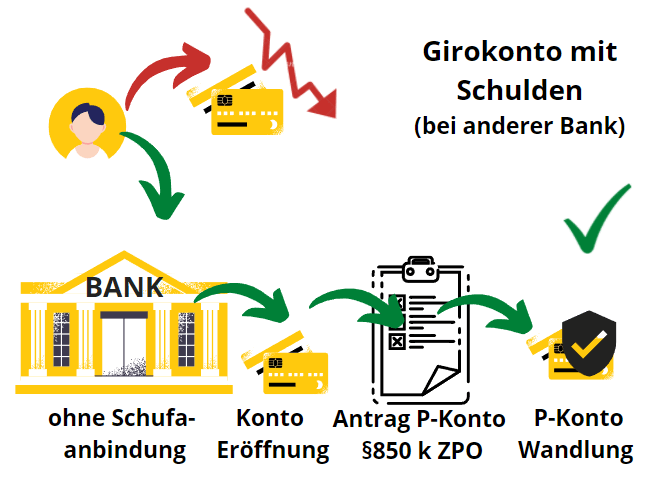

Banka hesabınızı dönüştürmeyi reddederse, parayı alacaklılardan korumak ve geçim düzeyinizi korumak için iki seçeneğiniz daha vardır:

- Aşağıdaki gibi bir sağlayıcıdan Schufa olmadan bir Girokonto açarsınız Canlı* ve P-Konto dönüştürme talebinde bulunun

- Doğrudan bir P-Konto açın: Pfändungsschutzkonto'yi doğrudan aşağıdaki gibi bir sağlayıcıdan açarsınız Paycenter*.

Tüm geliri yeni hesaba aktarın

Şu andan itibaren, bu yeni banka hesabını aşağıdaki işlemleriniz için kullanacaksınız Gelir. Bu nedenle, hesabı açtıktan hemen sonra Girokonto için yeni banka hesabı bilgilerinizi işvereninize bildirin. Emekli maaşı, ALG I veya II gibi başka gelir kaynakları veya çocuk parası, konut yardımı veya benzeri yardımlar alıyorsanız, ödeme yapan kuruma yeni banka bilgilerinizi mümkün olan en kısa sürede bildirmelisiniz.

Schufa olmadan Girokonto'yi tercih ettiyseniz, vergiden muaf tutarın korunması için yeni hesabı açtıktan birkaç gün sonra P-Konto'ye dönüştürün. Ancak Paycenter'dan P-Konto ile başka bir dönüştürme uygulamasına gerek yoktur. Dönüşüm açılışta değil, gerçekten birkaç gün sonra gerçekleşmelidir. Aksi takdirde, bankanın hesabı açmayı reddetme riski vardır. Artık yeni banka hesabını aşağıdakiler için kullanıyorsunuz hayatta kalmak için gerekli her şey ödemek için. Örneğin: kira, elektrik, cep telefonu, internet ve market alışverişleri. Mümkünse, Girokonto'yi bir inşaat şirketi sözleşmesi, hayat sigortası veya bir araba satın almak için de kullanabilirsiniz.

Şu andan itibaren, tüm gelirler yalnızca bu hesaba yatırılmalıdır.

P-Konto Adımına rağmen ikinci hesabı açın 3: Özel iflas olmadan borç ertelemesi yapmak için ödemeleri durdurun

Yeni hesabınız artık P-Konto olarak ayarlandı ve gelir, kira, elektrik, gaz ve internet sağlayıcıları gibi tüm önemli gelen ve giden ödemeler yalnızca yeni hesap üzerinden mi yapılıyor? O zaman derin bir nefes almanın ve diğer alacaklılara yapılan tüm hesap ödemelerini durdurmanın zamanı geldi. hemen durdurmak için ve boşluğa doğru koş.

Bir iflas avukatına göre, bu yasal olarak itiraz edilemez. Şu andan itibaren sadece temel ihtiyaçlarınız için gerekli olan borçları ödeyeceksiniz. Sadece kira, gaz, elektrik, internet vs. ödenmeye devam edecektir. Bunu yaparak, bir net uyarı atışı alacaklılarınız için. Bu durum alacaklıları zor durumda bırakır ve Özel iflas olmadan borç hafifletme alacaklılarla ustaca müzakere edilerek mümkündür.

Aşağıdaki borç hafifletme önlemleri için bir iflas hukuku avukatına danışmanız tavsiye edilir. Bu, alacaklılarınızla hak ettikleri ciddiyetle yüzleşmenizi sağlayacaktır. Avukat, alacaklılara bir uzlaşma teklifinde bulunacak ve alacaklılar genellikle taleplerinin büyük bir kısmından feragat edeceklerdir.

P-Konto'ye rağmen ikinci bir hesap açmak istiyorsanız Schufa'siz hangi cari hesaplar önerilir?

P-Konto'ye rağmen ikinci bir hesap açmak için sadece Schufa'siz cari hesaplar uygundur. Banka Schufa talebinde bulunursa, haciz veya P-Konto nedeniyle ikinci hesabı reddedecektir.

Aşağıdaki bankalar bir Schufa olmadan Girokonto için

P-Konto'yi açın - Hangi banka? – Olumsuz Schufa girişleri veya kötü kredi notu nedeniyle hangi bankada P-Konto açmanız gerektiğini merak ediyorsanız, size Supremacard ile ödeme merkezi*Schufa olmadan tamamen dijital olarak P-Konto'ye dönüştürülebilir. Ama aynı zamanda N26 Hesabı* Kötü kredi notu ve negatif Schufa ile açılabilir ve P-Konto'ye dönüştürülebilir.

Schufa bağlantısı olmayan diğer bankalar genellikle tam teşekküllü bir P-Konto sağlayamazlar çünkü ya sadece arayüzü geliştirirler ve solarisbank aslında bunun arkasındaki bankadır (Nuri, Bunq, Tomorrow) ya da yabancı bir bankacılık lisansına sahiptirler (Openbank, Bunq) (bazen Alman IBAN'ına rağmen). En iyi P-hesaplarının avantajlarını ve dezavantajlarını makalede bulabilirsiniz P-Konto'yi açın - Hangi banka?

Hacze rağmen ikinci bir hesabın avantaj ve dezavantajları

| AvantajlarEl konulmasına rağmen yeni bir hesap | DezavantajlarEl konulmasına rağmen yeni bir hesap |

|---|---|

| ✔️ Ayrı bir Girokonto ile kenara biraz para koyabilirsiniz. | Varlık tablosu için biraz daha fazla çaba |

| ✔️ Uzlaşma durumunda peşinat için para biriktirebileceğinizden daha hızlı borç ertelemesi mümkündür | |

| ✔️ Ödemeleri durdurarak özel iflas olmadan borç hafifletme | |

| ✔️ Beklenmedik durumlar için daha fazla para | |

| ✔️ Schufa olmadan bir Girokonto'de açarsanız Schufa'ye mesaj yok | |

| ✔️ Ek maliyet yok | |

| Kendinize "Nöbete rağmen yeni bir hesap açabilir miyim?" diye soruyorsanız, kararınızın artılarını ve eksilerini tartmak için bu tabloyu kullanabilirsiniz. | |

P-Konto dönüşümü için prosedür

Not: Pfändungsschutzkonto'yi doğrudan şuradan sipariş ederseniz dönüştürme işlemini atlayabilirsiniz Paycenter* Açık.

Yeni hesabı açarken, planlanan P-Konto'ye dönüştürme işleminden ilk kez bahsetmiyorsunuz. Bunun nedeni, yalnızca "mevcut bir hesabın dönüştürülmesi" için yasal bir hakka sahip olmanızdır. Ancak, doğrudan bir P-Konto'nin açılmasına ilişkin yasal bir talep yoktur. Yasal olarak bu, Hukuk Muhakemeleri Usulü Kanunu'nun (ZPO) 850k maddesinin 7. paragrafında düzenlenmiştir. Kısacası, bu sizin için pratikte, yeni hesabı açmadan önce P-Konto'den bahsettiğinizde bankanın sizi yine de reddedebileceği anlamına gelir.

Bu nedenle, hesap açma belgelerini beklemek ve ardından bankaya hesabı P-Konto'ye dönüştürme talimatı vermek daha akıllıca olacaktır. Alternatif olarak, aşağıdaki gibi pahalı premium sağlayıcıları da tercih edebilirsiniz Paycenter*. Paycenter'ın ücretleri diğer sağlayıcılardan daha yüksek olsa da, hesabınızı burada doğrudan P-Konto olarak açabilir (devam eden haciz nedeniyle reddedilme riski olmadan) ve kendinizi bankaya ikinci bir yolculuktan kurtarabilirsiniz.

Borçlara rağmen P-Konto'yi nerede açabilirim?

Borçlara rağmen P-Konto açabileceğiniz sağlayıcılar da vardır. Bu sağlayıcılarda P-Konto dönüşümü gerekli değildir. Ayrıca hesapla para çekmek için bir banka kartı alırsınız. Bu sağlayıcıların avantajı, bu konuda uzmanlaştıkları için negatif Schufa girişleri olan kişiler için Pfändungsschutzkonto alanında çok bilgili olmalarıdır. Bu sağlayıcıların dezavantajı, normal banka hesaplarından biraz daha pahalı olmalarıdır.

- Paycenter*. Paycenter'daki ücretler diğer sağlayıcılardan daha yüksek olsa da, hesabınızı burada doğrudan P-Konto olarak açabilir (devam eden nöbet nedeniyle reddedilme riski olmadan) ve böylece kendinizi bankaya ikinci bir ziyaretten kurtarabilirsiniz. Bu, teklifi bankaya ikinci bir ziyaretten kaçınmak isteyen kişiler için ilginç kılıyor. Hesabın aktivasyonu 39,50 € tutarındadır. Buna ek olarak, hesap yönetimi için aylık 6 € ve her nakit çekimi için 5 € masraf vardır.

- N26 Flex* N26 Flex hesabı, kredi bazında yönetilen bir N26 akıllı telefon hesabıdır. Flex hesabı, kötü bir kredi notunuz veya zayıf bir kredi geçmişiniz varsa size sunulur. negatif Schufa var. Önce normal bir N26 hesabı açmayı deneyebilirsiniz. Banka başvurunuzu kabul etmezse, N26 Flex için bir açılış teklifi alırsınız. N26 Flex hesabını manuel olarak seçemezsiniz. Paycenter teklifine kıyasla maliyetler makuldür. Aylık ücretler 6 €'dur. Buna ek olarak, para çekme başına 2 € ücret alınmaktadır.

P-Konto'ye rağmen ikinci hesap açınTamamen bağımsız bir banka kullanın!

Yeni hesabınızı eski bankanıza bağlı bir bankada açarsanız, bankanın kendi alacaklarını mahsup yoluyla tekrarlaması söz konusu olabilir. Bu tehlike öncelikle yeni hesaba para yatırılmışsa ve banka alacaklı ise söz konusudur.

Comdirect'te zaten bir P-Konto hesabınız varsa, ikinci hesabı Commerzbank'ta açmamalısınız. Her iki durumda da hesabın arkasındaki banka Commerzbank'tır. Mümkün olduğunca bağımsız kalabilmek için, aynı ATM ağındaki bankalarda ikinci bir hesap açmanız da tavsiye edilmez.

Örneğin, Commerzbank, Türkiye'nin Alman Bankası, Postbank ve HypoVereinsbank, Cash Group aracılığıyla ortak bir ATM ağına sahiptir. Ancak Bunq, Vivid ve Tomorrow fintech'leri arasında da bir bağlantı var. Hepsi işlemlerini gerçekleştirmek için Solarisbank'ı kullanıyor ve bu nedenle orada zaten bir hesabınız varsa ağdan kaçınmalısınız.

Aşağıdaki tabloda, bir ATM ağı üzerinden bağlı olan diğer bankaları bulacaksınız. Bir eke rağmen yeni bir hesap açmak istiyorsanız, bir ATM ağı veya başka bir yolla ilkine bağlı olmayan bir banka seçmelisiniz.

Haciz durumunda ikinci hesap: Ağlar üzerinden bağlanan bankalardan kaçının

Almanya'da ağlar üzerinden birbirine bağlı olan bankalar, el koyma durumunda ikinci bir hesap durumunda engel teşkil eden bir bilgi alışverişine sahiptir.

| Ağ katılımcıları | Ağ türü |

|---|---|

| Tasarruf Bankaları Birliği: Tasarruf Bankası'nın tüm bankaları | Otomat ağı |

| Kooperatif Bankaları Birliği: Volks- und Raiffeisenbanken, PSD bankaları | Otomat ağı |

| Nakit Grubu: Deutsche Bank, HypoVereinsbank, Comdirect, Commerzbank, Postbank | Otomat ağı |

| CashPool: BBBank, National-Bank, Santander Consumer Bank, Sparda-Banken, Targobank ve diğerleri*. *Diğer CashPool bankaları: Bank für Sozialwirtschaft Aktiengesellschaft, Bankhaus Bauer AG, Bankhaus C.L. Seeliger, Bankhaus Gebr. Martin AG, Bankhaus Hafner, Bankhaus J. Faisst OHG | Otomat ağı |

| Solarisbank: Bunq, Vivid, Yarın | Tüm sağlayıcılar işlemleri gerçekleştirmek için Solarisbank'ı kullanır |

| Schufa: Tüm Alman bankalarının yaklaşık 80%'si. Girokonto açtıktan sonra Schufa girişi başlatmayan bankalar: 1) Canlı Para 2) Nuri 3.) Bunq 4) İnşallah 5) Monese 6.) N26 -Flex 7) Açıkbank 8) Yarın 9.) Bilge 10.) Vimpay | Kredi kuruluşu |

Hacze rağmen yeni bir hesap açmak için eski bankanızla bağlantısı olmayan bir banka seçmelisiniz. Buna ek olarak, genellikle sadece bir hesap açmak mümkündür Schufa'siz hesap bir tane açın. Ancak, artık Schufa sorgusu olmadan bazı iyi ücretsiz cari hesaplar var. Bazıları işlevsel bir uygulama ve ücretsiz hesap yönetimi ile de puan kazanabilir.

Schufa sorgusu olmayan ücretsiz cari hesaplar tablosunda, hacze rağmen yeni bir hesap açmak için Schufa bağlantısı olmayan birçok iyi banka bulacaksınız. Böyle bir hesapla, mali durumunuzu tekrar kontrol altına alabilir ve ana alacaklılarınıza ödeme yapma sürecini hızlandırabilirsiniz.

Özet: Hacze rağmen yeni bir hesap açabilir miyim?

Özetle, bankanız mevcut bir kredili mevduat nedeniyle hesabınızı P-Konto'ye dönüştürmeyi reddediyorsa, haciz durumunda yeni bir hesap açmanız önemlidir. Bu, yalnızca aşağıdaki gibi sağlayıcılardan Schufa olmadan bir Girokonto'niz varsa işe yarayacaktır Canlı* veya Yarın* veya aşağıdaki gibi uzmanlaşmış P-Konto sağlayıcılarına Paycenter*. Diğer bankalar, devam eden bir haciz varsa, olumsuz bir Schufa özelliği nedeniyle Girokonto açmayı reddedecektir.

Ayrıca iflas etmeden borçtan kurtulmak istiyorsanız, bunu P-Konto ile de yapabilirsiniz. Bunu yapmak için, yaşamak için hemen ihtiyaç duymadığınız her şey için ödemelerde kesin bir durdurma başlatmak önemlidir. Bu, varlığınızı tehlikeye atamayacak alacaklılara yapılan tüm ödemeleri durduracaktır. Bu alacaklılar bu uyarı atışıyla harekete geçmeye zorlanırlar. Bu, becerikli müzakereler yoluyla özel iflas olmadan borçtan kurtulmayı mümkün kılar. Yasal tavsiye almanız tavsiye edilir.

Makalede "Outsmart P-Konto"Bu nedenle, ay sonunda hesabınızda maksimum miktarda para bulundurmanız için P-Konto'yi biraz kandırmak için kullanabileceğiniz birkaç numara sunduk.

P-Konto'ye rağmen ikinci bir hesap açın: en iyi 6 banka

Bu tabloda 6 tanesini bulacaksınız Haciz koruma hesabı açmak için en iyi bankalar.

1. olasılık: normal hesabı dönüştürmek

Çoğu banka doğrudan haciz koruma hesabı açmayı reddediyor. Bu nedenle, genellikle önce normal bir hesap açmak gerekir. Daha sonra bunu P-Konto'ye dönüştürebilirsiniz. Ancak, her zaman bu sayfadaki talimatları izlemelisiniz, aksi takdirde hesap dönüştürme işlemi başarısız olabilir. Ne yazık ki bankaların haciz koruma hesabı açma zorunluluğu yoktur. Yasa, bankaların yalnızca mevcut bir hesabı 4 gün içinde P-Konto'ye dönüştürmesini gerektirmektedir.

2. seçenek: P-Konto'yi doğrudan açın

Önceden dönüştürme yapmadan doğrudan bir haciz koruma hesabı açabileceğiniz bildiğim tek sağlayıcı Paycenter ile Supremecard.

|

Konuyla ilgili sorular Ekli olmasına rağmen yeni bir hesap açabilir miyim?

Aynı anda birden fazla P hesabı açarsam ne olur?

Devam eden bir haciz durumunda ikinci bir hesap açmak yasak değildir. Ancak bu ikinci hesap P-Konto olarak yönetilemez. Bu nedenle sadece haciz koruma hesabı açabilirsiniz. Bir P-Konto açtığınızda, banka açılış işlemi sırasında size başka P hesabınız olup olmadığını soracaktır. Bankaya başka bir P-Konto'nin zaten mevcut olmadığını teyit etmeniz gerekir.

Yanlış bilgi verirseniz ve aynı anda birden fazla P hesabı açmaya çalışırsanız, bunun cezai sonuçları olabilir. Bu nedenle, aynı anda birden fazla P hesabı açmaya çalışmaktan kaçınmalısınız. Bunun yasal dayanağı "P-Konto paragrafı" § 850k para. 8 s. 2 ZPO'dur. Bu, sağlayıcıların aşağıdakilerden yapmak zorunda oldukları düzenli bir ikinci hesabın açılmasını hariç tutar Karşılaştırma tablosu Uygun.

Bir P-Konto'yi iptal edip yeni bir tane açabilir miyim?

Bankanızdan memnun değilseniz, başka bir bankada yeni bir P-Konto açabilirsiniz. Schufa olmadan Girokonto sunan bir banka seçmelisiniz. Orada yeni bir hesap açın ve bunu P-Konto'ye dönüştürün. İkincisinin ücretleri daha yüksektir ancak daha basit bir açılış süreci vardır. Yeni bankanın bir ana şirket aracılığıyla ilk bankaya bağlı olmaması da önemlidir.

Çünkü banka zaten bir P-Konto'niz olduğunu öğrenirse, muhtemelen sizi müşteri olarak reddedecektir. Alternatif olarak, P hesabı açma konusunda uzmanlaşmış bankalara gidebilirsiniz.

Hacze rağmen para çekmek için ne gibi seçenekler var?

Hacze rağmen para çekebilmek için hesabınızı P-Konto'ye dönüştürmeniz gerekir. Sadece P-Konto hacze karşı korunur. Bir alternatif de özel bir Dönüşümsüz Pfändungsschutzkonto gibi bir tedarikçiden doğrudan Paycenter* Kredi notu düşük olan kişiler konusunda uzmanlaşmış. Her iki şekilde de, hacze rağmen hesaptaki parayı muafiyet tutarına kadar elden çıkarma olanağına sahipsiniz. Hacze rağmen parayı çekebilir, otomatik ödeme talimatı veya banka havalesi ile başka bir hesaba gönderebilir veya normal şekilde bir kart ödemesi veya otomatik ödeme yapabilirsiniz.

Hacizden sonra daha fazla gelir elde etmek için ne yapabilirim?

Daha fazla gelire sahip olmak için Schufa olmadan ikinci bir hesap açabilirsiniz. Bu, beklenmedik olaylar durumunda size gerekli parayı sağlayacaktır. Ayrıca, ikinci bir hesapla, daha sonra bir yerleşim durumunda peşinat için para biriktirebilirsiniz. Bunun temelini Schufa'siz ayrı bir hesap açarak atabilirsiniz, burada biraz para biriktirebilirsiniz.

Bununla birlikte, Schufa'siz ikinci bir hesap, mevcut bankanız daha önceki finansal sorunlar nedeniyle kredi kartınızın kullanımını kısıtladıysa özellikle önemlidir. Sosyal hayata katılmaya devam edebilmek için bağımsız bir bankada haciz koruma hesabı açtırmak önemlidir.

Bizim Karşılaştırma tablosu Schufa olmadan en iyi ücretsiz cari hesapları bulabilirsiniz. Bunları ücretsiz olarak kullanarak, hacizden sonra daha fazla gelir elde etmek ve borç hafifletmenizi hızlandırmak için gizlice bir şeyler biriktirebilirsiniz. Ancak, başka sorunlardan kaçınmak için kredisiz hesabınızı bir mal beyanında gizlememelisiniz. Alternatif olarak, doğrudan Paycenter'dan bir haciz koruma hesabı açabilirsiniz.

*Ortaklık bağlantısı: Web sitemden bir sağlayıcıya gitmek için bu bağlantılardan birini kullanırsanız, bir komisyon alabilirim. Sizin için ek bir maliyet yoktur. Bu bağlantıları kullandığınız için ❤️ TEŞEKKÜRLER! ❤️

Sorumluluk Reddi: Bu iyi araştırılmış ancak bağlayıcı olmayan bir bilgidir.

1 "Trotz P-Konto zweites Konto eröffnen? – in 5 Schritten" üzerine düşündü