Finanzen selbst managen wird von vielen Menschen als zu schwierig empfunden, weshalb sie dieses Thema Bankberatern überlassen. Dabei solltest du dieses wichtige Thema keinesfalls an andere abgeben. Eine einfache Geldanlage ist nicht schwer, solange du die wesentlichen Fehler vermeidest. Im Folgenden ist eruiert, welche das sind!

“It is remarkable how much long-term advantage people like us have gotten by trying to be consistently not stupid, instead of trying to be very intelligent.”

— Charlie Munger, Partner von W. Buffett mit einem geschätztzen Vermögen von 1,8 Billionen US-Dollar

Fehler #1 bei der Geldanlage: Aufschieben

Was du hier lernen kannst

Die Prokrastination, also das Aufschieben von wichtigen Finanz-Entscheidungen kommt teuer zu stehen. Dies möchte ich anhand folgendem Bild näher erläutern.

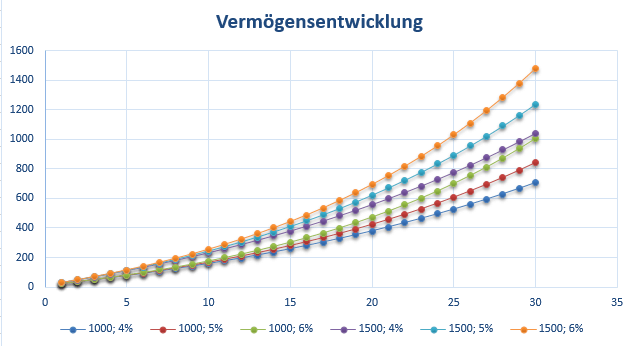

Das Bild zeigt die Kraft des Zinseszinseffekts: 1000 € und 1500 € werden zu vier, fünf und sechs Prozent über 30 Jahre lang verzinst. Die senkrechte Achse zeigt das entstehende Vermögen in Tausend – €. Startkapital sind 10.000 €.

Aus der Grafik kannst du viele Dinge ablesen. Z.B.

- Wenn du monatlich 1.000 Euro mit 4 % anlegst, erhältst du nach 15 Jahren etwa 220.000 Euro, nach 30 Jahren aber bereits 650.000 Euro, also fast das 3 fache, obwohl der Zeitraum nur doppelt so lang ist

- Wenn du den gleichen Betrag lukrativer also z.B. zu 6 % Prozent anlegst, hast du bereits über 1 Mio. Euro angehäuft. Davon sind übrigens knapp 700.0000 Euro Zinsen

Die beiden Beispiele verdeutlichen das Eingangszitat von C. Munger sehr deutlich: Es ist sehr viel wichtiger konsequent investiert zu bleiben, als zu versuchen sehr intelligent zu sein, also beispielsweise zu tricksen oder ähnliches.

Übrigens: Du kannst selbst ein bisschen mit den Zahlen im Zinsenzinsrechner spielen.

Fehler #2 bei der Geldanlage: Falsch eingeschätzte Risikotoleranz

Viele Menschen haben Probleme damit Ihre Risikotoleranz richtig einzustufen. Dies kann sie in einem Börsenabschwung teuer zu stehen kommen. So verfallen Sie in Panik und verkaufen Ihre Wertpapiere zu Tiefstpreisen, weil Sie dem Druck der durch Medien, Ihr Umfeld und Börsengurus aufgebaut wird nicht mehr standhalten können. Dieses irrationale Handeln ist tief in unseren Genen (bei Furcht Flucht) verankert und es fällt uns sehr schwer uns dagegen zu wehren. Der erste Schritt ist sich dem Verhalten bewusst zu werden.

Dabei hängt die Risikoneigung mit Alter und Geschlecht zusammen. Jung und männlich sind zwei demografische Faktoren die Risikoneigung erhöhen. (Quelle: Handelsblatt)

Ein Gedankenexperiment zur Risikotoleranz und dem Erwartungswert

In einem Spiel stehen dir zwei Optionen zur Verfügung:

- Option: Deine Chance auf einen Gewinn von 100 Euro liegt bei 50 %, wenn du verlierst, gehst du leer aus.

- Option: mit einer Wahrscheinlichkeit von 100 % bekommst du 10 Euro.

Wie würdest du dich entscheiden? Risikoaffine Menschen tendieren vermutlich zu ersten Option. Falls du mit Unsicherheiten schlecht klarkommst, man nennt das dann auch risikoavers, wirst du vermutlich die zweite Option wählen und den sicheren Gewinn von 10 Euro einstreichen. Der Erwartungswert, also der durchschnittliche Gewinn, wenn das Experiment sehr oft durchgeführt wird, liegt bei der ersten Option allerdings bei 50 Euro, also fünfmal so hoch wie bei der Zweiten.

Wenn du dich für erstere Option entschieden hast, ist aber auch die Frage spannend, wie du dich entscheiden würdest, wenn die Summen z.B. vertausendfacht werden. Also lieber 10.000 Euro sicher als eine 50 %-ige Chance auf 100.000 Euro. Würdest du dich immer noch für die Risiko-Option entscheiden. Was wäre, wenn die Beträge nochmals verzehnfacht werden?

Es ist daher wichtig für dich selbst festzulegen mit wie viel Verlust du leben kannst. Bleibst du cool und lässig, wenn dein Depot um über die Hälfte eingebrochen? Bedenke dabei auch, dass diese Vorgänge in der Regel nicht isoliert ablaufen. Soll bedeuten: Wenn dein gut diversifiziertes ETF-Portfolio stark an Wert verloren hat, steht möglicherweise gleichzeitig dein eigener Arbeitsplatz auf dem Spiel. Dies kann die Situation nochmals verschärfen.

Übrigens: Robo Advisor können dabei helfen deine Risikotoleranz richtig einzuschätzen. Lies dir bei Interesse meinen Ratgeberartikel zu den digitalen Anlagehelfern durch.

Fehler #3 bei der Geldanlage: Börsenexperten vertrauen

Gerne tendieren Menschen dazu, sich zu sehr an den Rat von Autoritäten zu halten. Dabei ist ein Grundsatz der Geldanlage das kritische Denken und reflektieren. Man nennt dieses Problem auch Authority bias. Das Phänomen ist auch in anderen Bereichen verbreitet, aber insbesondere bei der Geldanlage tappen viele Menschen in diese Falle. Auch die Börsenanalysten der großen Investmentbanken fallen darunter. Sie erstellen regelmäßig Prognosen, indem Trends fortgeschrieben werden. Dabei ist der Vorgang zur Preisbildung in der Regel viel zu komplex und vielschichtig und von einem Mensch nicht zuverlässig prognostizierbar. Zudem ist der Verkauf der Prognosen ein attraktives Geschäftsmodell.

Fehler #4 bei der Geldanlage: Sogenannte „Megatrends“

Kommen dir die folgenden Aussagen so oder so ähnlich bekannt vor:

- „Der Euro fällt auseinander“ (z.B. hier)

- „Wirtschaftskrise aufgrund Brexit“ (z.b. bei RP-online erschienen)

- Handelsstreit zwischen USA und China: „Trübe Aussicht für Weltwirtschaft“

- Coronavirus – „Schwarzer Schwan“ für die Weltwirtschaft?

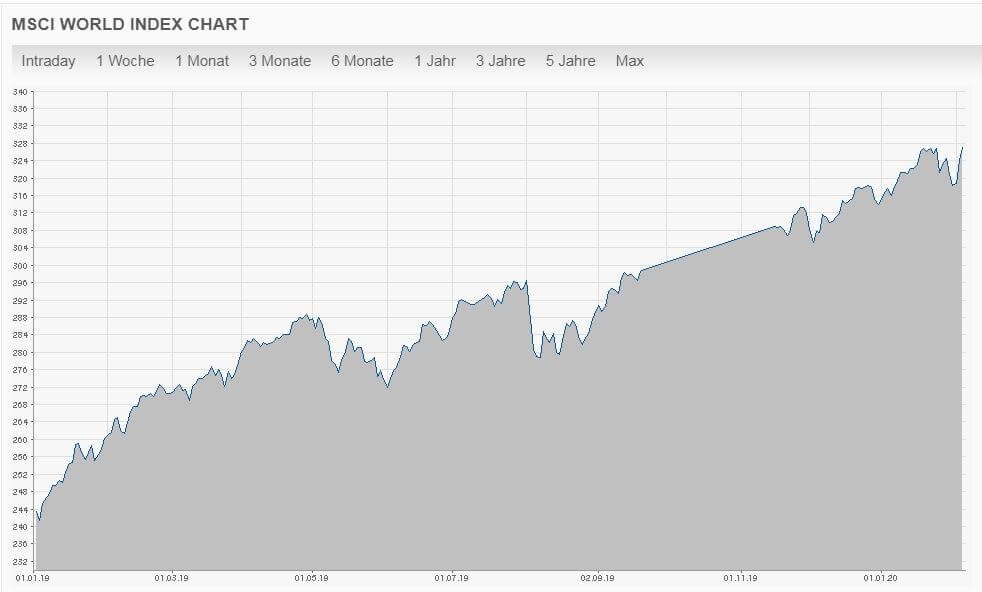

Häufig lassen sich Privatanleger von solch zunächst schlüssig klingenden Prognosen leiten und investieren aus Angst kein Geld mehr. Fakt ist jedoch auch, dass zwischen Januar 2019 – Februar 2020 einer der stärksten Bullenmärkte der Geschichte war. So stieg beispielsweise der MSCI World um unglaubliche 28,6 Prozent in diesem Zeitraum. Aller Unkenrufe zum Trotz.

Wenn du dich gerne weiter mit Finanziellen Zusammenhängen beschäftigen möchtest, kann ich das Video von Ray Dalio, Gründer von Bridgewater Associates, welches ich im Folgenden eingebettet habe empfehlen. Hier ist anschaulich erklärt, warum es regelmäßig zu Auf – und Abschwüngen an der Börse kommt. Das Video schafft es diese komplexen Zusammenhänge in einfacher Sprache und für jedermann verständlich zu erklären.

Das Video wird von Youtube eingebettet und erst beim Klick auf den Play-Button geladen. Es gelten die Datenschutzerklärungen von Google.

Schlusswort

Dies waren Fehler, die du unbedingt bei der Geldanlage vermeiden solltest. Je nachdem wo du auf deiner finanziellen Reise stehst, ist es zunächst ratsam einen teuren Dispokredit durch deutlich günstigere Ratenkredit zu ersetzen. Hiermit kannst du bereits 100-200 Euro im Jahr sparen. Eine Übersicht über günstige Ratenkredite findest du hier. Im nächsten Schritt solltest du dir ein Tagesgeldkonto zum Ansparen von einem Notgroschen Anlegen. Es ist empfehlenswert etwa 3 Nettogehälter als Notgroschen auf einem möglichst gut verzinsten Tagesgeldkonto vorzuhalten. Die besten Tagesgeldkonten findest du übrigens hier. Wenn du die ersten beiden Schritte erfolgreich gemeistert hast, geht es zum dritten Schritt: Die Geldanlage. Eine einfache Möglichkeit ein Portfolio aufzubauen findest du hier. Wenn du dich noch nicht selbst an die Geldanlage ran traust, ist es kein Grund den Fehler #1: Prokrastination zu begehen. Wirklich ganz einfach geht die Geldanlage nämlich mit einem Robo-Advisor.

Weiterlesen:

Geld anlegen mit Autopilot – Das Pantoffel-Portfolio

Geld anlegen mit Autopilot – Das Pantoffel-Portfolio  Rendite Tuning mit dem Robo Advisor Vergleich

Rendite Tuning mit dem Robo Advisor Vergleich  Wie man weniger als 25% Steuer auf Dividenden zahlt

Wie man weniger als 25% Steuer auf Dividenden zahlt  Verhalten im Finanzcrash – Wie verhalte ich mich richtig?

Verhalten im Finanzcrash – Wie verhalte ich mich richtig?  Wann kommt der nächste Börsencrash? – Vorteile der Dezimierung

Wann kommt der nächste Börsencrash? – Vorteile der Dezimierung  Verhalten in der Finanzkrise 2020

Verhalten in der Finanzkrise 2020  Finanzkrise jetzt einsteigen? 4 Anleger

Finanzkrise jetzt einsteigen? 4 Anleger  Aktien steuerfrei auf Kind übertragen

Aktien steuerfrei auf Kind übertragen  Depot für Kinder: Papiere, Steuern & Fallstricke

Depot für Kinder: Papiere, Steuern & Fallstricke  Wissenswertes rund ums Trading

Wissenswertes rund ums Trading  ADA Cardano hängt andere neue Kryptowährungen ab

ADA Cardano hängt andere neue Kryptowährungen ab