Многие люди считают, что самостоятельно управлять своими финансами слишком сложно, и поэтому поручают эту тему банковским консультантам. Однако ни в коем случае не стоит оставлять эту важную тему другим. Простая инвестиция не представляет собой ничего сложного, если не допускать существенных ошибок. Далее мы выясним, что это за ошибки!

"Поразительно, как много долгосрочных преимуществ получили люди вроде нас, стараясь быть последовательно не глупыми, вместо того чтобы стараться быть очень умными".

- Чарли Мангер, партнер У. Баффета, активы которого оцениваются в 1,8 трлн. долл.

Ошибка #1 в инвестировании: промедление

Чему вы можете научиться здесь

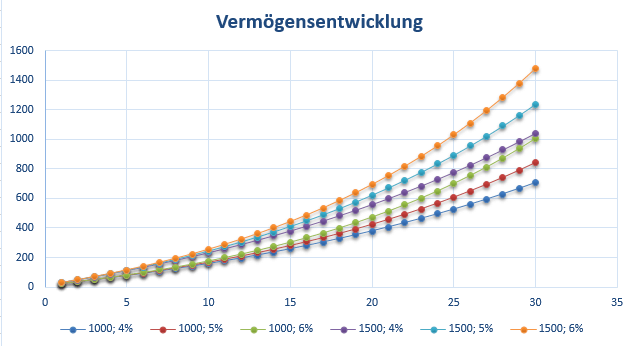

Промедление, т.е. откладывание важных финансовых решений, обходится дорого. Более подробно я хотел бы объяснить это на примере следующей картинки.

На рисунке показана сила эффекта сложного процента: 1000 и 1500 евро в течение 30 лет приносят проценты в размере четырех, пяти и шести процентов. По вертикальной оси показано итоговое богатство в Тысяча - €. Стартовый капитал составляет 10 000 евро.

По графику можно прочесть многое. НАПРИМЕР.

- Если вложить 1 000 евро в месяц в 4 %, то через 15 лет Вы получите около 220 000 евро, а через 30 лет - уже 650 000 евро, т.е. почти в 3 раза больше, хотя срок всего в 2 раза больше.

- Если вложить ту же сумму более выгодно, например, под 6 % процентов, то уже накопится более 1 млн. евро. Кстати, почти 700 000 евро из них - это проценты.

Эти два примера очень четко иллюстрируют начальную цитату К. Мангера: гораздо важнее оставаться последовательно инвестированным, чем пытаться быть очень умным, т.е., например, хитрить или т.п.

КстатиВы можете сами немного поработать с числами в Калькулятор процентных ставок играть.

Ошибка #2 в инвестировании: неверно оценена толерантность к риску

Многие люди испытывают проблемы с правильной оценкой своей устойчивости к риску. Это может дорого обойтись им в условиях спада на фондовом рынке. Они впадают в панику и продают свои ценные бумаги по заниженным ценам, потому что не могут больше выдерживать давление со стороны средств массовой информации, своего окружения и гуру фондового рынка. Это иррациональное поведение глубоко заложено в наших генах (страх, бегство), и нам очень трудно ему противостоять. Первый шаг - осознать это поведение.

Склонность к риску связана с возрастом и полом. Молодые и мужчина два демографических фактора повышают склонность к риску. (Источник: Handelsblatt)

Мыслительный эксперимент о толерантности к риску и ожидаемой стоимости

В игре возможны два варианта действий:

- Вариант: Ваш шанс выиграть 100 евро составляет 50 %, если вы проиграете, то уйдете с пустыми руками.

- Вариант: с вероятностью 100 % вы получаете 10 евро.

Как бы Вы решили? Риск-аффин Скорее всего, люди склоняются к первому варианту. Если вы плохо справляетесь с неуверенностью в себе, это также известно как нежелание рисковатьвы, скорее всего, выберете второй вариант и получите уверенную прибыль в размере 10 евро. Однако ожидаемое значение, т.е. средняя прибыль, если эксперимент проводится очень часто, для первого варианта составляет 50 евро, т.е. в пять раз больше, чем для второго.

Однако если вы выбрали первый вариант, то интересно также спросить, как бы вы решили, если бы, например, сумма была умножена на тысячу. То есть скорее 10 000 евро в безопасности, чем 50 % шансов на 100 000 евро. Вы бы все равно выбрали рискованный вариант? А что было бы, если бы суммы были умножены еще в десять раз?

Поэтому важно определить, с какими потерями вы можете смириться. Останетесь ли вы спокойны и расслаблены, когда ваш портфель упадет более чем наполовину? Имейте в виду, что эти процессы обычно не происходят сами по себе. Иными словами: Если Ваш хорошо диверсифицированный портфель ETF сильно потерял в цене, то одновременно с этим на карту может быть поставлена и Ваша работа. Это может еще больше усугубить ситуацию.

Кстати: Робо-советники могут помочь вам правильно оценить вашу толерантность к риску. Если вам это интересно, прочитайте мою статью Статьи-путеводители по цифровым помощникам в инвестировании by.

Ошибка #3 при инвестировании: доверять экспертам фондового рынка

Люди склонны слишком строго следовать советам авторитетов. А ведь одним из принципов инвестирования денег является критическое мышление и размышление. Эту проблему также называют Предвзятое отношение к власти. Это явление широко распространено и в других областях, но особенно много людей попадает в эту ловушку, когда речь идет об инвестировании денег. В эту ловушку попадают и биржевые аналитики крупных инвестиционных банков. Они регулярно делают прогнозы, экстраполируя тенденции. Однако процесс ценообразования, как правило, слишком сложен и многоуровнев и не может быть надежно спрогнозирован человеком. Более того, продажа прогнозов является привлекательной бизнес-моделью.

Ошибка #4 в инвестировании: так называемые "мегатренды

Знакомы ли вам следующие утверждения?

- "Евро разваливается" (z.B. hier)

- „Wirtschaftskrise aufgrund Brexit“ (z.b. bei RP-online erschienen)

- Handelsstreit zwischen USA und China: „Trübe Aussicht für Weltwirtschaft“

- Coronavirus – „Schwarzer Schwan“ für die Weltwirtschaft?

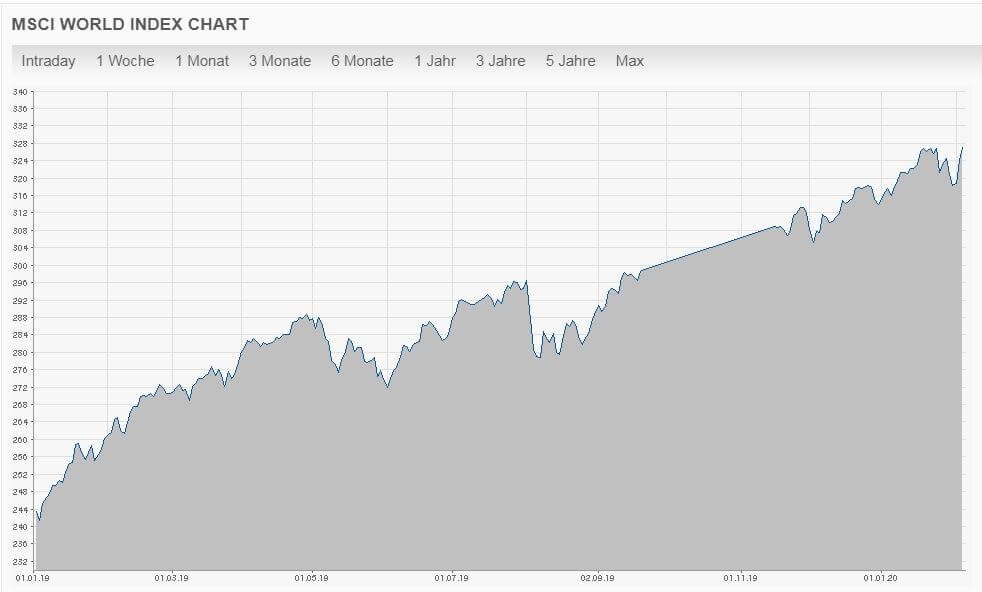

Häufig lassen sich Privatanleger von solch zunächst schlüssig klingenden Prognosen leiten und investieren aus Angst kein Geld mehr. Fakt ist jedoch auch, dass zwischen Januar 2019 – Februar 2020 einer der stärksten Bullenmärkte der Geschichte war. So stieg beispielsweise der MSCI World um unglaubliche 28,6 Prozent in diesem Zeitraum. Aller Unkenrufe zum Trotz.

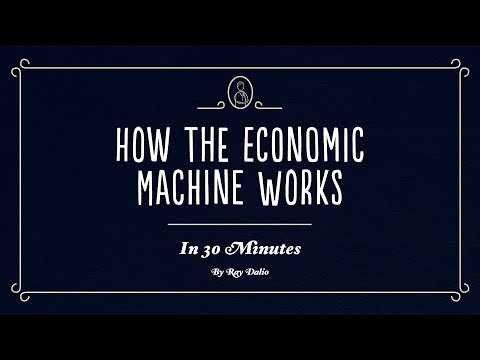

Wenn du dich gerne weiter mit Finanziellen Zusammenhängen beschäftigen möchtest, kann ich das Video von Ray Dalio, Gründer von Bridgewater Associates, welches ich im Folgenden eingebettet habe empfehlen. Hier ist anschaulich erklärt, warum es regelmäßig zu Auf – und Abschwüngen an der Börse kommt. Das Video schafft es diese komplexen Zusammenhänge in einfacher Sprache und für jedermann verständlich zu erklären.

Видео встраивается Youtube и загружается только при нажатии на кнопку воспроизведения. Применяются следующие правила Заявления о конфиденциальности от Google.

Заключительные слова

Dies waren Fehler, die du unbedingt bei der Geldanlage vermeiden solltest. Je nachdem wo du auf deiner finanziellen Reise stehst, ist es zunächst ratsam einen teuren Dispokredit durch deutlich günstigere Ratenkredit zu ersetzen. Hiermit kannst du bereits 100-200 Euro im Jahr sparen. Eine Übersicht über günstige Ratenkredite findest du здесь. Im nächsten Schritt solltest du dir ein Tagesgeldkonto zum Ansparen von einem Notgroschen Anlegen. Es ist empfehlenswert etwa 3 Nettogehälter als Notgroschen auf einem möglichst gut verzinsten Tagesgeldkonto vorzuhalten. Die besten Tagesgeldkonten findest du übrigens здесь. Wenn du die ersten beiden Schritte erfolgreich gemeistert hast, geht es zum dritten Schritt: Die Geldanlage. Eine einfache Möglichkeit ein Portfolio aufzubauen findest du здесь. Wenn du dich noch nicht selbst an die Geldanlage ran traust, ist es kein Grund den Fehler #1: Prokrastination zu begehen. Wirklich ganz einfach geht die Geldanlage nämlich mit einem Robo-Advisor.

Читать далее:

Инвестирование денег на автопилоте - Тапочный портфель

Инвестирование денег на автопилоте - Тапочный портфель  Настройка доходности с помощью сравнительного анализа Robo Advisor

Настройка доходности с помощью сравнительного анализа Robo Advisor  Как заплатить меньше 25% налога с дивидендов

Как заплатить меньше 25% налога с дивидендов  Поведение в условиях финансового краха - Как правильно себя вести?

Поведение в условиях финансового краха - Как правильно себя вести?  Когда наступит следующий обвал фондового рынка? - Преимущества децимации

Когда наступит следующий обвал фондового рынка? - Преимущества децимации  Поведение в условиях финансового кризиса 2020 года

Поведение в условиях финансового кризиса 2020 года  Финансовый кризис - войти сейчас? 4 Инвесторы

Финансовый кризис - войти сейчас? 4 Инвесторы  Передача акций ребенку не облагается налогом

Передача акций ребенку не облагается налогом  Депозит для детей: документы, налоги и подводные камни

Депозит для детей: документы, налоги и подводные камни  Интересные факты о торговле

Интересные факты о торговле  ADA Cardano опережает другие новые криптовалюты

ADA Cardano опережает другие новые криптовалюты