Ein Rahmenkredit ohne Schufa ist ein Abrufkredit der ohne Prüfung der Schufa Kartei vergeben wird. Ein Rahmenkredit ist ähnlich dem meistens etwas teureren Dispokredit beim Girokonto. Denn Rahmenkredit und Dispokredit sind Kreditlinien, auf die du nur bei Bedarf zurückgreifst. Zudem ist ein Rahmenkredit im Gegensatz zum Dispokredit nicht an das Girokonto gebunden und kann unabhängig davon abgeschlossen werden. Noch ein Vorteil: Ein Rahmenkredit ist im Regelfall günstiger als der Dispo.

Im Gegensatz zum Ratenkredit gibt es beim Rahmenkredit keine festen Rückzahlraten, wodurch der Schuldner flexibler bleibt, aber auch die Verantwortung trägt sich eigenständig um die Rückzahlung zu kümmern.

13 Fakten zum Rahmenkredit ohne Schufa

Was du hier lernen kannst

- 13 Fakten zum Rahmenkredit ohne Schufa

- Wo gibt es den Rahmenkredit ohne Schufa?

- Was ist ein Rahmenkredit?

- Dispokredit vs Rahmenkredit vs Ratenkredit

- Wie funktionieren Auszahlung und Rückzahlung beim Rahmenkredit?

- Wie schnell ist der Rahmenkredit auf dem Konto?

- Wie wirkt sich ein Rahmenkredit auf die Schufa aus?

- Was ist besser: Rahmenkredit oder Ratenkredit?

- Welche Nachteile und Risiken hat der Rahmenkredit?

- Für wen lohnt sich einen Rahmenkredit?

- Fazit zum Rahmenkredit

- Zum Zeitpunkt des Abrufs ist ein negativer Schufa-Eintrag irrelevant

- Wenn du einen Rahmenkredit beantragst, solltest du aber keine Negativeinträge haben

- Leider gibt es keinen einzigen Rahmenkredit ohne Schufa Abfrage. Alternative: Kredit trotz negativer Schufa

- Rahmenkredit-Zinsen sind variabel – die Bank kann sie nachträglich anpassen.

- Rahmenkredite sind flexibler als Ratenkredite

- Rahmenkredit-Zinsen sind höher als Ratenkredit-Zinsen

- Rahmenkredite werden erst bei Bedarf ausgezahlt, Ratenkredite hingegen nach Beantragung

- Rahmenkredite sind im Gegensatz zum Dispokredit nicht an das Girokonto der Hausbank gebunden

- Rahmenkredite sind bei der Rückzahlung flexibel und haben keine festen monatliche Rückzahlungsraten

- Meistens ist eine kleine Mindestrückzahlung von 2 Prozent des Kreditbetrags oder mindestens 50 Euro fällig

- Bei Rahmenkrediten ist eine Sondertilgung jederzeit möglich und ohne Mehrkosten

- Rahmenkredite sind eher für kurzfristige Finanzspritzen zur Überbrückung von 1 bis 12 Monaten Dauer geeignet. Ratenkredite eignen sich hingegen eher für langfristere Anschaffungen wie Autos, oder Möbel wo Kreditlaufzeiten von mehr als 12 Monaten üblich sind.

- Tipp: Der ING-Rahmenkredit ist 3 Monate zinsfrei. Infos hier*

Das Video wird von Youtube eingebettet und erst beim Klick auf den Play-Button geladen. Es gelten die Datenschutzerklärungen von Google.

Wo gibt es den Rahmenkredit ohne Schufa?

Bei drohendem negativen Schufa Eintrag, kannst du jeden Rahmenkredit anfragen, denn einmal eingerichtet erfolgt bei einem Abruf des Geldes keine weitere Schufa Abfrage mehr. Wenn der negative Schufa Eintrag allerdings schon vor Beantragung vorhanden ist, wird es schwierig.

In meiner Recherche konnte ich kein Anbieter eines Rahmenkredits ohne Schufa Abfrage finden. Einen Rahmenkredit ohne Schufa gibt es nicht. Überhaupt gibt es derzeit nur 5 Anbieter die Rahmenkredite online anbieten. Hinzu kommen noch die Angebote von einigen regionalen Sparkassen und VR-Banken. Allerdings gibt es bei keinem der Anbieter einen Rahmenkredit ohne Schufa. Dies hängt auch damit zusammen, dass alle deutschen Banken verpflichtet sind, die Bonität Ihrer Kunden zu prüfen. Hierzu können Sie zwar auf die Schufa verzichten, müssten dann aber eine andere Kartei wie Crif oder Info Score anfragen und das Ergebnis wäre genau dasselbe.

Ein besonders günstiges Angebot stellt der ING-Rahmenkredit dar. Die ING Bank vergibt den Rahmenkredit zu festen Konditionen. Der Zinssatz steht also vorher fest, und es gibt keine Lockangebote, die sich später als Kostenfresser herausstellen. Zudem ist dieser Rahmenkredit die ersten 3 Monate zinsfrei. Hier erfährst du alles weitere*.

| Anbieter | Effektive Jahreszinsen | Kreditlinie | Bonitätsprüfung bei Abschluss | Bonitätsprüfung bei Abruf |

|---|---|---|---|---|

| ING [Empfehlung] >> Weitere Informationen | 3 Monate 0 % Zinsen; danach 10,29 % effektive Jahreszinsen (bonitätsunabhängig) | 2.500 € – 25.000 € | Schufa Abfrage: Ja | Schufa Abfrage: Nein |

| Cashpresso | 14,99 % (bonitätsunabhängig) | 20 € – 1.500 € | Schufa Abfrage: Ja Crif Abfrage: Ja | Schufa Abfrage: Nein Crif Abfrage: Nein |

| Easycredit | 4,99 % – 15,99 % (2/3 Zins effektiv: 11,39 %) | 1.000 € – 75.000 € | Schufa Abfrage: Ja | Schufa Abfrage: Nein |

| Ikano Bank | 3 Monate 6,99 % effektive Jahreszinsen; danach 9,99 % effektive Jahreszinsen (bonitätsunabhängig) | 1.000 € – 50.000 € | Schufa: Ja Info Score: ja Creditreform: ja (bei Selbstständigen) | Schufa Abfrage: Nein |

| Volkswagen Bank | 12 Monate 8,99 % effektive Jahreszinsen; danach 10,49 % effektive Jahreszinsen (bonitätsunabhängig) | 2.500 € – 25.000 € | Schufa Abfrage: Ja | Schufa Abfrage: Nein |

| Oyak Anker Bank | Kein Angebot mehr für einen Rahmenkredit | |||

| SWK | Kein Angebot mehr für einen Rahmenkredit |

Was ist ein Rahmenkredit?

Der Rahmenkredit, auch als Abrufkredit bekannt, ist eine flexible Finanzierung, ähnlich dem bekannteren Dispokredit, den du vom Girokonto deiner Bank kennst. Der Rahmenkredit gewährt dir einen vorab festgelegten Kreditrahmen, der nach Bedarf genutzt werden kann, jedoch nicht genutzt werden muss. Ein Rahmenkredit ist also eine Option auf zusätzliches Geld, deren maximale Darlehenssumme und die dafür fälligen Zinsen vorab vereinbart werden. Die Zinsen werden lediglich auf den tatsächlich beanspruchten Betrag berechnet. Der ungenutzte Teil des Kreditrahmens bleibt zwar verfügbar, aber zinsfrei.

Im Vergleich zum Dispokredit bieten Rahmenkredite in der Regel niedrigere Zinssätze. Im Vergleich zu Ratenkrediten fallen die Zinsen beim Rahmenkredit jedoch höher aus. Der höhere Preis ergibt sich durch die flexiblere Verfügbarkeit des Rahmenkredits gegenüber einem klassischen Ratenkredit.

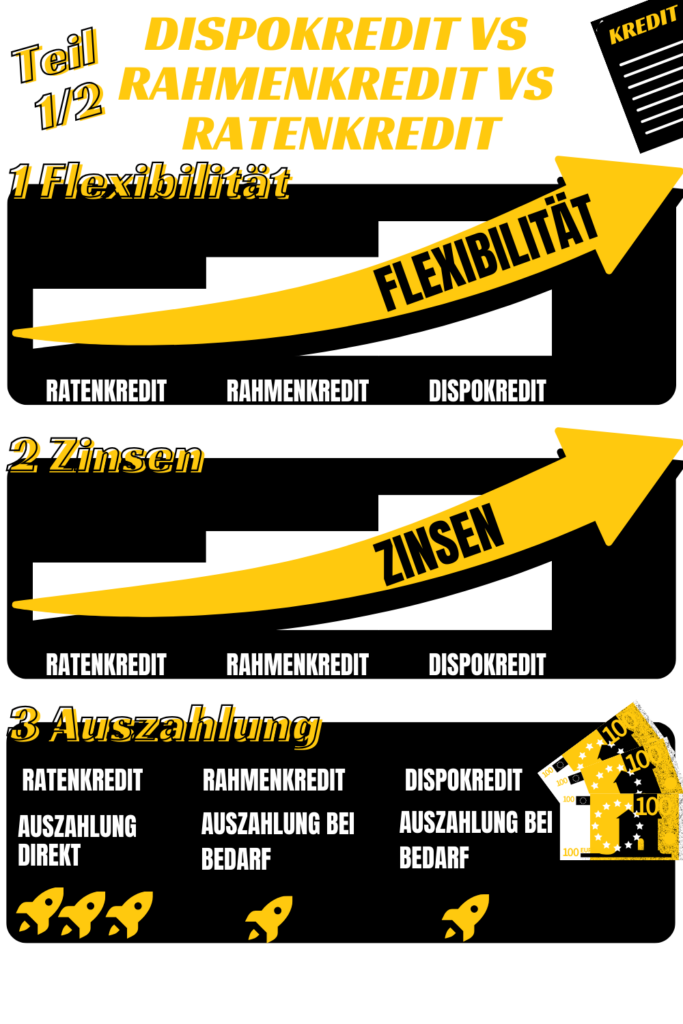

Dispokredit vs Rahmenkredit vs Ratenkredit

- Rahmenkredit-Zinsen und Dispozinsen sind variabel – die Bank kann sie nachträglich anpassen.

- Ratenkreditzinsen sind fest über die Laufzeit

- Dispo- und Rahmenkredite sind flexibler als Ratenkredite

- Ratenkredite sind günstiger als Dispo- und Rahmenkredite

- Ratenkredite werden direkt ausbezahlt, Dispo- und Rahmenkredite erst bei Bedarf

- Der Dispokredit ist an das Girokonto der Hausbank gebunden, die anderen beiden Kredite sind bankenunabhängig.

- Ratenkredite haben feste monatliche Rückzahlungsraten, Dispo- und Rahmenkredite sind hinsichtlich Rückzahlung flexibel.

- Ratenkredite eignen sich für größere Anschaffungen wie Autos, oder Möbel. Dispo- und Rahmenkredite sind kurzfristige Finanzspritzen zur Überbrückung.

| Dispokredit | Rahmenkredit | Ratenkredit |

|---|---|---|

| Kreditlinie, Auszahlung bei Bedarf | Kreditlinie, Auszahlung bei Bedarf | Auszahlung direkt nach Beantragung |

| an Girokonto gebunden | unabhängig von der Hausbank | unabhängig von der Hausbank |

| Zinsen am teuersten | Zinsen mittelmäßig teuer | Zinsen am günstigsten |

| Flexibel rückzahlbar, ohne feste Raten | Flexibel rückzahlbar, ohne feste Raten | Feste Raten |

| Kurzfristiger Bedarf | Kurzfristiger Bedarf | für größere Anschaffungen (Auto, Motorrad, teure Möbel) |

| Überschuldungsrisiko hoch | Überschuldungsrisiko hoch | Überschuldungsrisiko niedrig |

Wie funktionieren Auszahlung und Rückzahlung beim Rahmenkredit?

Ein Rahmenkredit funktioniert wie ein flexibler Geldtopf, den du nach Bedarf auf Abruf nutzen kannst. Bei einem Abruf musst du nicht den gesamten bewilligten Kreditbetrag nehmen. Du rufst nur das ab, was du gerade brauchst. Der Abruf geschieht meistens online. Somit bist du flexibel und sparst Zinsen, denn die Bank berechnet die Zinsen des Rahmenkredits nur auf den Betrag, den du abgerufen hast.

Auszahlung

Die Auszahlung des abgerufenen Betrags geschieht auf dein hinterlegtes Referenzkonto. Der Abruf geht über das Online Banking. Bei einem genehmigten Abrufkredit erfolgt beim Abruf keine weitere Prüfung und die Bank überweist das Geld direkt auf dein Referenzkonto. Daher ist der Auszahlungsprozess viel schneller als bei einem klassischen Ratenkredit. Bei vielen Banken gibt es keine festen Abrufbeträge, die du aufnehmen musst, sondern du kannst dir auch kleine Beträge immer mal wieder selbst vom Abrufkonto auf dein Girokonto überweisen.

Rückzahlung

Wie du die Raten zurückzahlst, hängt von der Bank ab. Manche möchten jeden Monat 2 % der Summe zurück oder empfehlen 50 Euro mindestens monatlich zurückzuzahlen. Andere Banken wie die ING sind da lockerer*, und überlassen die Höhe der Rückzahlung vollständig dir.

Somit kannst du auch deutlich mehr zurückzahlen als die Banken empfehlen oder sogar den gesamten Kredit auf einmal tilgen. Hierzu überweist du einfach die Summe auf dein Kreditkonto und fertig. Ab dem Geldeingang auf dem Kreditkonto fallen dann keine weiteren Zinsen und Kosten mehr an.

Wie schnell ist der Rahmenkredit auf dem Konto?

Bei einem Rahmenkredit überweist du dir einfach selbst Geld vom Rahmenkredit-Konto auf dein dort hinterlegtes Girokonto. Dein Kreditrahmen ist dabei direkt nach Einrichtung des Rahmenkredit Kontos verfügbar.

Wenn dein Girokonto bei der gleichen Bank ist, wie der Rahmenkredit, dauert die Auszahlung nur wenige Sekunden.

Wenn dein Girokonto bei einer anderen Bank ist, dauert es normalerweise einen Bankarbeitstag, bis der abgerufene Kreditbetrag auf dem Konto ist.

Rahmenkredit Diba: wie schnell?

Der abgerufene Betrag beim Rahmenkredit der ING* ist innerhalb von Sekunden auf deinem hinterlegten Girokonto, wenn dies ebenfalls bei der ING ist. Wenn das Referenzkonto bei einer anderen Bank ist, dauert der Abruf des Diba Rahmenkredits so lange wie eine reguläre Überweisung, also ca. 1 Bankarbeitstag.

Wie wirkt sich ein Rahmenkredit auf die Schufa aus?

Die Anfrage nach einem Rahmenkredit wirkt sich nicht auf den Schufa Score aus, da Banken verpflichtet sind neutrale Konditionenanfragen zu stellen.

Wenn du deinen Rahmenkredit über einen längeren Zeitraum ohne Zwischenfälle bedient hast, ist davon auszugehen, dass die Schufa dies positiv bewertet, da du durch die Rückzahlung des Kredits deine Zuverlässigkeit unter Beweis gestellt hast.

Was ist besser: Rahmenkredit oder Ratenkredit?

Der Rahmenkredit ist wenig bekannt und wird oft durch Ratenkredit oder Dispokredit ersetzt. Doch das teilweise zu Unrecht, denn in vielen Situationen, ist der Rahmenkredit die Beste Lösung. Ein Rahmenkredit hat gegenüber einem Ratenkredit folgende Vorteile:

- Einen Rahmenkredit kannst du als finanzieller Puffer einrichten, ohne das Kosten hierfür anfallen

- Ein Rahmenkredit ist zur Zwischenfinanzierung besonders gut geeignet, da er günstiger als der Dispokredit ist und taggleich abgerufen werden kann.

- Einen Rahmenkredit kannst du daher auch optimal zur kurzfristigen Umschuldung nutzen

- Bei drohendem negativen Schufa Eintrag ist der Rahmenkredit ebenfalls besser, denn einmal eingerichtet erfolgt bei einem Rahmenkredit keine weitere Schufa Abfrage mehr beim Abruf.

1) Mit einem Rahmenkredit hast du einen zusätzlichen finanziellen Puffer – ohne Einrichtungskosten

Wenn dein Geld Reicht auf dem Girokonto in manchen Monaten nicht ausreicht, um alle Rechnungen und Abbuchungen kannst du den Dispokredit beanspruchen. Dies geschieht automatisch. Der Nachteil: Ein Dispokredit ist meisten sehr teuer und lohnt sich eher für die Bank.

Daher ist es sinnvoller, vorab einen Rahmenkredit einzurichten, über den du dir fehlendes Kapital selbst beschaffen kannst. Somit sparst du dir Kosten für die teureren Dispozinsen. Die Ing verlangt für Dispozinsen beispielsweise 10,99 %, vergibt den Rahmenkredit aber 3 Monate lang kostenlos*, also zu 0 % Zinsen. Solange du den Kredit nicht abrufst, fallen keine Kosten hierfür an. Die Option auf den Geldspeicher ist also kostenlos und daher für jedermann zu empfehlen.

2) Ein Rahmenkredit eignet sich optimal als Zwischenfinanzierung bis max. 12 Monate

Aber auch, wenn du für eine Anschaffung sofort Geld benötigst, aber erst zu einem späteren Zeitpunkt Geld bekommst ist eine Zwischenfinanzierung über einen Abrufkredit gut nutzbar. Durch den Rahmenkredit kannst du direkt auf den Betrag zugreifen und somit Folgekosten (z.B. Mahngebühren) vermeiden. Für den Rahmenkredit zahlst du dann so lange Zinsen, bis das erwartete Geld – etwa Urlaubsgeld, Weihnachtsgeld oder berufliche Bonuszahlung oder ein Geldgeschenk zum Geburtstag – auf deinem Girokonto eingeht.

Ein Rahmenkredit ist meistens vorteilhaft, wenn du für 1 bis 12 Monate Geld leihen möchtest. Bei mehrjähriger Laufzeit ist ein Ratenkredit zumeist vorteilhafter, da der Zinsvorteil dann gegenüber der geringeren Flexibilität als Vorteil überwiegt.

3) Ein Rahmenkredit eignet sich zur Umschuldung von teureren Disposchulden

Wenn du deinen Dispokredit bereits ausgeschöpft hast und dich über die hohen Zinsen und die geringen Beträge ärgerst, ist ein Abrufkredit die Lösung. Dazu rufst du das benötigte Geld zum Ausgleich deines Girokontos vom Rahmenkredit-Konto ab. Dadurch entfallen die teureren Dispokreditzinsen und du zahlst stattdessen den Rahmenkredit zu besseren Konditionen zurück.

Wenn du den Rahmenkredit zur Umschuldung nutzt, solltest du den Rahmenkredit in festen Raten zurückzahlen. Wenn du die Raten nicht innerhalb von 12 Monaten zurückzahlen kannst, nimmst du besser einen Ratenkredit, da dieser nochmals günstiger ist.

4) Bei drohendem Negativeintrag

Bei einem drohenden Negativeintrag in der Schufa (z.B. 1. Mahnung kommt) kann es sich lohnen über einen Rahmenkredit nachzudenken. Zwar gibt es keinen „Rahmenkredit ohne Schufa“, das ist Quatsch.

ABER: Bei einem Abruf des Kreditbetrags erfolgt keine Schufa Abfrage mehr, weshalb sich der Abschluss bei einem sich anbahnenden negativen Eintrag in der Schufa anbietet. Damit sicherst du dir deine zukünftige Zahlungsfähigkeit. Durch den Rahmenkredit hast du Zugang zu einem zusätzlichen Geldpuffer, aus dem du -einmal eingerichtet- auch bei negativem Schufa Eintrag jederzeit Geld abrufen kannst – Ohne weitere Schufa Prüfung. Die Prüfung deiner Bonität (über die Schufa oder eine andere Auskunftei) erfolgt nämlich nur bei Abschluss des Darlehens.

Welche Nachteile und Risiken hat der Rahmenkredit?

Der Abrufkredit hat natürlich auch einige Nachteile und Risiken, die hier nochmals gesammelt aufgezählt werden.

- Zwar sind die Zinsen beim Rahmenkredit niedriger als beim Dispokredit, aber im Vergleich zum Ratenkredit ist der Rahmenkredit etwas teuer.

- Beim Abschluss des Rahmenkredits erfolgt eine Schufa Abfrage. Es gibt keinen Rahmenkredit ohne Schufa, was bei Ratenkrediten anders ist.

- Es besteht das Risiko einer Überschuldung, da es keine regelmäßige Tilgung gibt

- Die Zinsen sind variabel und können steigen, was eine Planung erschwert.

- Wenn du den Rahmenkredit ständig ausschöpfst, hast du keinen Puffer mehr für Notlagen und zahlst zudem höhere Zinsen als beim Ratenkredit.

- Manchmal hast du eine Mindesttilgung von 2% des anfänglichen Darlehens oder in Höhe von etwa 50 Euro

Ein Rahmenkredit ist ein Darlehen, bei dem die Zinsen nicht vertraglich fixiert sind, sondern variabel bleiben. Das bedeutet, dass die Bank die Zinssätze regelmäßig an die aktuellen Marktzinsen an. Deshalb weißt du am Anfang nicht genau, wie viel du später an Zinsen zahlen musst. Das macht es echt schwierig, die Gesamtkosten langfristig zu planen. Dies ist neben den höheren Zinsen auch ein Grund, warum du Rahmenkredite nicht länger als 12 Monate am Stück in Anspruch nehmen solltest.

Der Rahmenkredit kann zudem ziemlich verlockend sein, immer wieder Geld davon zu überweisen, weil er so einfach verfügbar ist. Aber denk dran, jedes Mal, wenn du davon Gebrauch machst, berechnet dir die Bank Zinsen. Auf Dauer kann das ziemlich teuer werden.

Die Bank meldet den Rahmenkredit an die Schufa. Das kann deine Bonität beeinflussen. Ein Problem mit einer späteren Baufinanzierung oder einem Autokredit ist aber nicht zu befürchten. Wenn du die Zahlungsfristen für den Rahmenkredit nicht verpasst, wird sich deine Bonität über die Zeit vermutlich sogar verbessern. Denn aus Sicht der Bank bist du ein zuverlässiger Schuldner.

Für wen lohnt sich einen Rahmenkredit?

Rahmenkredite sind eine der flexibelsten Finanzierungsmöglichkeiten. Daher eignen sich Rahmenkredite, insbesondere für Unternehmer und Gewerbetreibende, die regelmäßig kurzfristige Geld benötigen um Waren zu kaufen. Die Möglichkeit, unterschiedlich hohe Beträge abzurufen, bietet diesen Unternehmen die nötige Flexibilität, um beispielsweise saisonale Schwankungen im Geschäft oder unvorhergesehene Ausgaben zu bewältigen.

Aber auch in Bezug auf die Umschuldung von Dispo- und Kreditkartenschulden kann ein Rahmenkredit eine sinnvolle Option sein, da die Zinsen in der Regel niedriger sind als bei diesen anderen Kreditarten. Allerdings ist es hierbei wichtig, dass du dir selbst klare Ziele zur Rückzahlung setzt und diszipliniert bleibst. Du solltest den Rahmenkredit nicht dauerhaft beanspruchen oder gar aufstocken müssen.

Zudem solltest du den Rahmenkredit nicht länger als 12 Monate nutzen, da hierfür ein Ratenkredit besser geeignet ist. Ratenkredite haben nämlich vorab kalkulierbare unveränderliche Raten und niedrigere Zinsen. Durch die ständige Verfügbarkeit des Geldpuffers über den Rahmenkredit besteht die Gefahr, den Überblick über die Rückzahlungen zu verlieren.

Fazit zum Rahmenkredit

Zusammenfassend bieten Rahmenkredite zwar Flexibilität und spontane Verfügbarkeit, haben jedoch etwas höhere Zinsen als Ratenkredite. Sie dienen eher kurzfristigen Finanzbedürfnissen, während Ratenkredite für größere, geplante Ausgaben besser geeignet sind.

Leider existieren keine Rahmenkredite ohne Schufa-Abfrage. Bei negativer Schufa bieten sich ein Kredit trotz negativer Schufa von Smava* oder Bon-Kredit* an.

Wenn es um Rahmenkredite geht, bietet der ING Rahmenkredit* eine der besten Möglichkeiten deinen Bedarf an einer schnellen Geldspritze zu decken. Mit einer zinsfreien Phase von 3 Monaten überzeugt er besonders, im Vergleich zu den anderen Optionen.

Rahmenkredite sind flexibler als Ratenkredite und haben variable Zinsen, die von der Bank nachträglich angepasst werden können, wenn es zu Zinserhöhungen kommt. Dabei sind die Zinsen für Rahmenkredite im Allgemeinen höher als die für Ratenkredite, aber niedriger als Dispozinsen. Unter anderem deswegen gelten Rahmenkredite ein Mittelweg aus Dispokredit und Ratenkredit.

Im Gegensatz zu Ratenkrediten werden Rahmenkredite erst bei Bedarf ausgezahlt, was dir eine besonders spontane Nutzung ermöglicht. Zudem sind Rahmenkredite nicht an das Girokonto der Hausbank gebunden, wie Dispokredite.

Rahmenkredite bieten dir in Summe sehr flexible Rückzahlungsoptionen ohne feste monatliche Raten. Bei manchen Banken besteht eine Mindestrückzahlung von 2 Prozent des Kreditbetrags oder 50 Euro, die deiner Überschuldung entgegenwirken soll.

Eine Sondertilgung ohne Mehrkosten ist bei Rahmenkrediten selbstverständlich jederzeit möglich. Rahmenkredite eignen sich daher eher als kurzfristige Finanzlösung zur Überbrückung, während Ratenkredite für größere Anschaffungen wie Autos oder Möbel gerne verwendet werden.

*Affiliate-Link: Wenn du über einen dieser Links von meiner Webseite zu einem Anbieter gelangst, erhalte ich unter Umständen eine Provision. Mehrkosten für dich entstehen dadurch nicht. Für die Nutzung dieser Links ein ❤️ HERZLICHES DANKE! ❤️

Disclaimer: Es handelt sich um gut recherchierte, aber dennoch unverbindliche Informationen.

Weiterlesen:

Vergibt die Sigma Bank Kredit trotz Restschuldbefreiung in 2023?

Vergibt die Sigma Bank Kredit trotz Restschuldbefreiung in 2023?  Kredit für Rentner (Auch mit Grundsicherung möglich)

Kredit für Rentner (Auch mit Grundsicherung möglich)  Kredit ohne Einkommensnachweis: Die besten 3 Optionen

Kredit ohne Einkommensnachweis: Die besten 3 Optionen  Geld leihen heute noch auszahlen

Geld leihen heute noch auszahlen  Kredit abgelehnt wegen Kontoauszug

Kredit abgelehnt wegen Kontoauszug  Kredit den Jeder bekommt – Die besten 2 Optionen

Kredit den Jeder bekommt – Die besten 2 Optionen  Kredit abgelehnt wegen Rücklastschrift

Kredit abgelehnt wegen Rücklastschrift  Schweizer Kredit für Deutsche

Schweizer Kredit für Deutsche  Schweizer Kredit Rangliste: 7 Schweizer Kredit Anbieter ohne Schufa

Schweizer Kredit Rangliste: 7 Schweizer Kredit Anbieter ohne Schufa  Welches Autohaus finanziert trotz negativer Schufa? – Top 7

Welches Autohaus finanziert trotz negativer Schufa? – Top 7  Beste 11 Anbieter: Wo bekommt man wirklich einen Kredit trotz negativer Schufa?

Beste 11 Anbieter: Wo bekommt man wirklich einen Kredit trotz negativer Schufa?  Ist Bon-Kredit Abzocker? Meine ehrliche Bewertung (+5 Gründe)!

Ist Bon-Kredit Abzocker? Meine ehrliche Bewertung (+5 Gründe)!