Muchas personas perciben que administrar las finanzas usted mismo es demasiado difícil, por lo que dejan este tema en manos de los asesores bancarios. Bajo ninguna circunstancia debe dar este tema importante a los demás. Hacer una inversión simple no es difícil siempre y cuando evite los errores más importantes. ¡A continuación se determina cuáles son!

"Es notable cuánta ventaja a largo plazo ha obtenido la gente como nosotros al tratar de no ser estúpidos de manera constante, en lugar de tratar de ser muy inteligentes".

— Charlie Munger, socio de W. Buffett que tiene una fortuna estimada de 1,8 billones de dólares

Error #1 al invertir: Posponer

Lo que puede aprender aquí

La procrastinación, es decir, el aplazamiento de decisiones financieras importantes, es costosa. Me gustaría explicar esto con más detalle usando la siguiente imagen.

La imagen muestra el poder del efecto de interés compuesto: 1000€ y 1500€ ganan intereses al cuatro, cinco y seis por ciento durante 30 años. El eje vertical muestra los activos resultantes en Mil - €. El capital inicial es de 10.000 €.

Puedes aprender muchas cosas del gráfico. P.ej

- Si invierte 1000 EUR al mes con 4 %, recibirá alrededor de 220 000 EUR después de 15 años, pero ya 650 000 EUR después de 30 años, es decir, casi el triple, aunque el período es solo el doble.

- Si invierte la misma cantidad de manera más lucrativa, por ejemplo, al 6 % por ciento, ya ha acumulado más de 1 millón de euros. Por cierto, casi 700.000 euros de esto son intereses

Los dos ejemplos ilustran muy claramente la cita inicial de C. Munger: Es mucho más importante mantener una inversión constante que tratar de ser muy inteligente, por ejemplo, para usar trucos o algo similar.

de paso: Puedes hacer un poco con los números en el Calculadora de tasa de interés jugar.

Error #2 al invertir: Tolerancia al riesgo evaluada incorrectamente

Muchas personas tienen problemas para evaluar correctamente su tolerancia al riesgo. Esto les puede costar muy caro en una recesión del mercado de valores. Entras en pánico y vendes tus valores a precios bajísimos porque ya no puedes soportar la presión ejercida por los medios, tu entorno y los gurús de la bolsa. Este comportamiento irracional está muy arraigado en nuestros genes (escapar cuando se tiene miedo) y nos resulta muy difícil defendernos de él. El primer paso es tomar conciencia del comportamiento.

El apetito por el riesgo está relacionado con la edad y el género. Joven y masculino dos factores demográficos aumentan la propensión a asumir riesgos. (Fuente: Handelsblatt)

Un experimento mental sobre la tolerancia al riesgo y el valor esperado

En un juego tienes dos opciones:

- Opción: Tu oportunidad de ganar 100 euros es 50 %, si pierdes, no obtienes nada.

- Opción: con una probabilidad de 100 % obtienes 10 euros.

¿Cómo elegirías? afín al riesgo La gente probablemente gravite hacia la primera opción. Si no te llevas bien con las inseguridades, así lo llamas aversión al riesgo, probablemente elegirá la segunda opción y obtendrá una ganancia de 10 euros. Sin embargo, el valor esperado, es decir, el beneficio medio si el experimento se realiza con mucha frecuencia, es de 50 euros para la primera opción, es decir, cinco veces más que para la segunda.

Si te has decidido por la primera opción, la cuestión de cómo decidirías si las sumas se multiplicaran por mil, por ejemplo, también es apasionante. Así que es mejor estar seguro de 10.000 euros que una probabilidad de 50 % de 100.000 euros. ¿Seguirías eligiendo la opción de riesgo? ¿Qué pasaría si las cantidades se multiplicaran por diez nuevamente?

Por lo tanto, es importante que determine con cuánta pérdida puede vivir. ¿Te mantienes fresco e informal cuando tu cartera se ha reducido a más de la mitad? También hay que tener en cuenta que estos procesos no suelen darse de forma aislada. Esto significa: si su cartera de ETF bien diversificada ha perdido mucho valor, su propio trabajo puede estar en juego al mismo tiempo. Esto puede agravar aún más la situación.

Por cierto: los Robo Advisors pueden ayudarte a evaluar correctamente tu tolerancia al riesgo. lee el mio si te interesa Artículo de asesoramiento sobre los ayudantes de inversión digital mediante.

Error #3 al invertir: confía en los expertos bursátiles

La gente tiende a aceptar demasiados consejos de las autoridades. Un principio de inversión es el pensamiento crítico y la reflexión. Este problema también se llama Sesgo de autoridad. El fenómeno también está muy extendido en otros ámbitos, pero mucha gente cae en esta trampa, sobre todo a la hora de invertir. También se incluyen los analistas bursátiles de los grandes bancos de inversión. Regularmente crea pronósticos actualizando tendencias. El proceso de fijación de precios suele ser demasiado complejo y de múltiples capas y un ser humano no puede predecirlo de manera confiable. Además, la venta de pronósticos es un modelo de negocio atractivo.

Error #4 al invertir: las llamadas "megatendencias"

¿Le suenan familiares las siguientes afirmaciones de una forma u otra?

- "El euro se está cayendo a pedazos" (por ejemplo aquí)

- "Crisis económica por el Brexit" (por ejemplo, publicado por RP-online)

- Conflicto comercial entre EE.UU. y China: "Perspectivas sombrías para la economía mundial"

- Coronavirus – ¿“Cisne Negro” para la economía global?

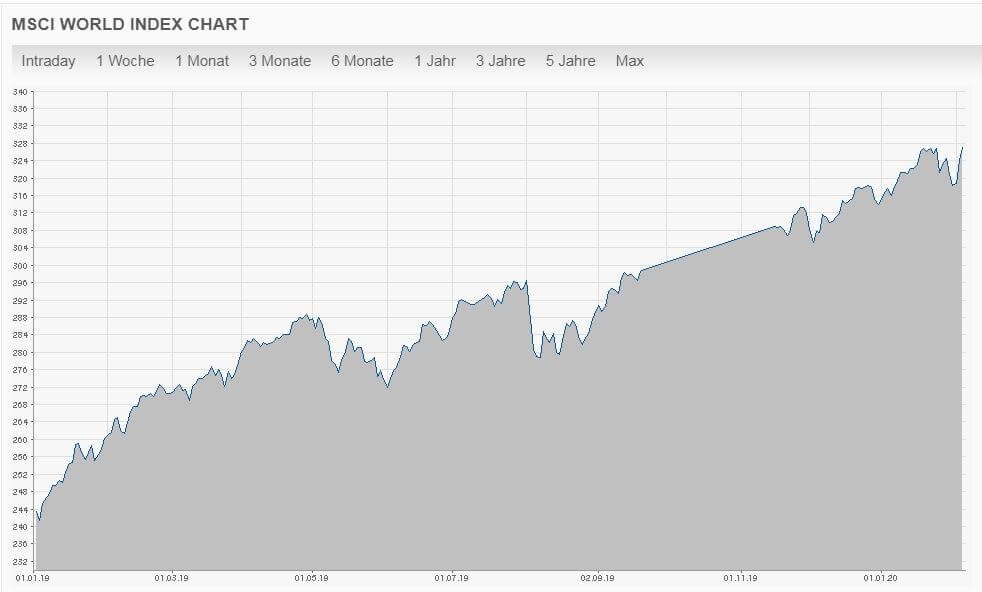

Los inversores privados a menudo se guían por pronósticos que inicialmente suenan lógicos y dejan de invertir por miedo. Sin embargo, también es un hecho que entre enero de 2019 y febrero de 2020 uno de los mercados alcistas más fuertes de la historia estaba. Por ejemplo, el MSCI World subió un increíble 28,6 por ciento durante este período. A pesar de todas las profecías de fatalidad.

Si desea continuar lidiando con asuntos financieros, puedo ver el video de ray dalio, fundador de Asociados de Bridgewater, que he incrustado a continuación recomendar. Aquí hay una explicación clara de por qué hay altibajos regulares en el mercado de valores. El video logra explicar estas complejas relaciones en un lenguaje sencillo y comprensible para todos.

El vídeo está incrustado por Youtube y sólo se carga cuando se hace clic en el botón de reproducción. Se aplica lo siguiente Declaraciones de privacidad de Google.

última palabra

Estos fueron errores que definitivamente debes evitar al invertir. Dependiendo de dónde se encuentre en su viaje financiero, es aconsejable reemplazar primero una instalación de sobregiro costosa con un préstamo a plazos mucho más barato. Con esto ya puedes ahorrarte 100-200 euros al año. Puede encontrar una descripción general de los préstamos a plazos baratos aquí. En el siguiente paso, debe crear un Tagesgeldkonto para ahorrar un ahorro. Es recomendable mantener unos 3 salarios netos como ahorro en un Tagesgeldkonto con el mejor interés posible. Por cierto, encontrarás las mejores cuentas del mercado monetario aquí. Si ha dominado con éxito los dos primeros pasos, se pasa al tercer paso: la inversión. Puede encontrar una manera fácil de crear una cartera aquí. Si aún no te atreves a invertir, no hay razón para cometer el error #1: Procrastinación. Invertir dinero es muy fácil con uno Roboasesor.

Lea más:

Invierta dinero con piloto automático: la cartera de zapatillas

Invierta dinero con piloto automático: la cartera de zapatillas  Ajuste de rendimiento con la comparación de Robo Advisor

Ajuste de rendimiento con la comparación de Robo Advisor  Cómo pagar menos de 25% de impuesto sobre dividendos

Cómo pagar menos de 25% de impuesto sobre dividendos  Comportamiento en la crisis financiera: ¿cómo me comporto correctamente?

Comportamiento en la crisis financiera: ¿cómo me comporto correctamente?  ¿Cuándo es la próxima caída del mercado de valores? – Beneficios de la aniquilación

¿Cuándo es la próxima caída del mercado de valores? – Beneficios de la aniquilación  Comportamiento en la crisis financiera de 2020

Comportamiento en la crisis financiera de 2020  Entrar en la crisis financiera ahora? 4 inversores

Entrar en la crisis financiera ahora? 4 inversores  Acciones transferidas al niño libres de impuestos

Acciones transferidas al niño libres de impuestos  Depósito para niños: papeles, impuestos y trampas

Depósito para niños: papeles, impuestos y trampas  Datos interesantes sobre el comercio

Datos interesantes sobre el comercio  ADA Cardano supera a otras nuevas criptodivisas

ADA Cardano supera a otras nuevas criptodivisas