Um die Frage „Wann geht das Geld auf dem P-Konto an den Gläubiger?“ zu beantworten müssen die Fälle Übertrag von Moratoriumbeträgen sowie Übernahmebeträge in den Folgemonat unterschieden werden. Bei Moratoriumsbeträgen ist dein Geldeingang höher als der Freibetrag, wohingegen bei Übernahmebeträgen in den Folgemonat dein Freibetrag noch nicht ausgeschöpft ist und du einen Ansparbeitrag in den nächsten Monat hinüber nehmen möchtest. In jedem der beiden Fälle geht das Geld zu unterschiedlichen Zeitpunkten an den Gläubiger. Wann das Geld jeweils an den Gläubiger geht zeigt dir die Auflistung:

- Übertrag von Moratoriumsbeträgen: Dein Geldeingang auf dem Pfändungsschutzkonto ist höher als der Freibetrag. Z. B. hast du 1900 € Einkommen und einen Freibetrag von 1.340 € (Freibetrag 2022 für Singles ohne Unterhaltsverpflichtungen). Hierbei geht der Überschuss oberhalb des Freibetrags zunächst auf das Auskehrungskonto, wo er zwischengeparkt wird. Erst wenn das Auskehrungskonto den Freibetrag überschreitet, geht das Geld an den Gläubiger. Hierbei handelt es sich um Moratoriumsbeträge nach § 900 Abs. 1 und 2 ZPO.

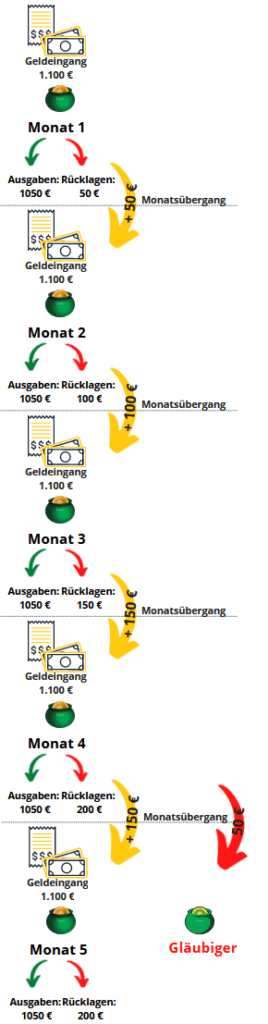

- Übernahmebeträge in den Folgemonat: Aber auch wenn du unverbrauchtes Guthaben auf dem P-Konto unterhalb des Pfändungsfreibetrages in den folgenden Monat übertragen möchtest musst du aufpassen, wenn du möglichst kein Geld an Gläubiger zahlen möchtest. Denn beim vierten Übertrag in den Folgemonat geht das übertragene Geld auf dem P-Konto an den Gläubiger. Ein Beispiel hierfür: Eine Person mit einem Einkommen von 1.100 €, spart sich monatlich 50 € an. Wenn diese Person im Januar anfängt 50 € auf dem P-Konto zu belassen, wird der Betrag im Februar, März und April nicht gepfändet. Nimmt sie allerdings die 50 € mit in den Mai hinüber, geht das Geld an den Gläubiger. Rechtlich gesehen handelt es sich hierbei um Übernahmebeträge nach § 899 Abs. 2 ZPO.

Was du hier lernen kannst

- 1. Fall: Wann geht das Geld an den Gläubiger wenn der Geldeingang auf dem P-Konto höher ist als der Freibetrag? (Moratoriumsbeträge)

- 2. Fall: Wann geht das Geld an den Gläubiger wenn unverbrauchtes Guthaben auf dem P-Konto ist? (Übernahmebeträge)

- Fazit zur Frage Wann geht das Geld auf dem P-Konto an den Gläubiger?

1. Fall: Wann geht das Geld an den Gläubiger wenn der Geldeingang auf dem P-Konto höher ist als der Freibetrag? (Moratoriumsbeträge)

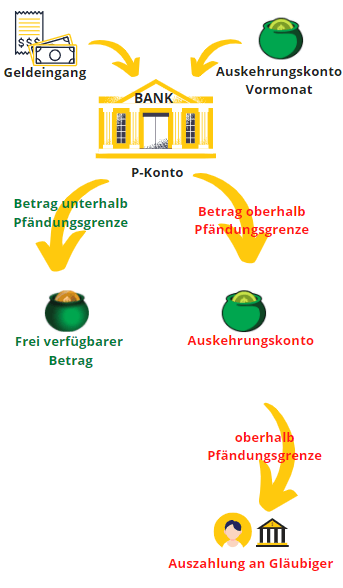

Wenn du den Freibetrag auf dem P-Konto überschritten hast, geht das Geld nicht direkt an den Gläubiger. Stattdessen parkt die Bank das Geld oberhalb des Freibetrages in einen separaten Topf – dem Auskehrungskonto – zwischen. Dabei ist das Geld auf dem Auskehrungskonto noch vor dem Zugriff der Gläubiger geschützt. Allerdings kannst du als Schuldner ebenfalls nicht darauf zugreifen. Das Guthaben des Auskehrungskontos wird im nächsten Monat als Einkommen auf das P-Konto ausbezahlt. Wenn damit das Einkommen im Folgemonat erneut über dem Freibetrag ist, behält die Bank die Differenz über das Auskehrungskonto ein. Wenn sich dein Einkommen nicht verringert überschreitet das Auskehrungskonto den Freibetrag also irgendwann. Erst dann geht das Geld auf dem P-Konto an den Gläubiger.

Die Abführung des Gelds kann für Personen in Notsituationen frustrierend sein. Im Beitrag „P-Konto austricksen“ haben wir daher einige Kniffe vorgestellt, mit denen du das P-Konto etwas austricksen, sodass du das Maximum an verfügbarem Geld auf dem Konto am Monatsende hast.

Rechtliche Grundlage für den Übertrag von Moratoriumsbeträgen in den Folgemonat:

Rechtlich gesehen handelt es sich um Moratoriumsbeträge, wenn der Geldeingang auf dem P-Konto höher ist als der Freibetrag. Der Zahlungsaufschub durch die Ansammlung der Moratoriumsbeiträgen, bevor das Geld an den Gläubiger geht ist in §900 ZPO geregelt. Der entsprechende Gesetzestext zu den Moratoriumsbeiträgen lautet:

(1) Wird künftiges Guthaben auf einem Pfändungsschutzkonto gepfändet und dem Gläubiger überwiesen, darf der Drittschuldner erst nach Ablauf des Kalendermonats, der auf die jeweilige Gutschrift folgt, an den Gläubiger leisten oder den Betrag hinterlegen; eine Verlängerung des in § 899 Absatz 2 bezeichneten Zeitraums erfolgt dadurch nicht. Auf Antrag des Gläubigers kann das Vollstreckungsgericht eine von Satz 1 erster Halbsatz abweichende Anordnung treffen, wenn sonst unter Würdigung des Schutzbedürfnisses des Schuldners für den Gläubiger eine unzumutbare Härte entstünde.

(2) Guthaben, aus dem bis zum Ablauf der Frist des Absatzes 1 nicht an den Gläubiger geleistet oder das bis zu diesem Zeitpunkt nicht hinterlegt werden darf, ist in dem auf die Gutschrift folgenden Kalendermonat Guthaben im Sinne des § 899 Absatz 1 Satz 1.

§900 ZPO

2. Fall: Wann geht das Geld an den Gläubiger wenn unverbrauchtes Guthaben auf dem P-Konto ist? (Übernahmebeträge)

Du kannst unverbrauchtes Guthaben auf dem P-Konto in den nächsten Monat übertragen. Aber nicht beliebig oft. Denn dem Gesetzgeber ist es trotz der seit 2021 entschärften Regelung nach wie vor ein Dorn im Auge, wenn sich Schuldner etwas Geld zurücklegen. Daher kannst du kannst unverbrauchtes Guthaben auf dem P-Konto Betrag nur maximal 3 Mal in den Folgemonat übertragen. Das übertragene Geld ist dann jeweils zum Beginn des folgenden Monats verfügbar. Wenn du das Geld zum vierten Mal in den Folgemonat überträgst pfändet es die Bank – Obwohl dein Einkommen unterhalb des Pfändungsfreibetrags lag. Daher ist es ratsam Geld auf dem P-Konto immer sofort abzuheben.

Im Schaubild siehst du eine Person mit einem Einkommen von 1.100 €, die 50 € monatlich zurücklegt. Bis zum dritten Monat wird das angesparte Geld nicht gepfändet. Erst beim Übertrag des Geldes in den vierten Mobnat -oder der dritten Übertragung in den Folgemonat- geht das Geld an den Gläubiger. In diesem Fall gehen die 50 € aus der Übertragung von Monat 1 nach Monat 2 bei der Übertragung von Monat 3 nach Monat 4 an den Gläubiger ab.

Wenn du den den P-Konto Freibetrag überschritten hast, sind deine Möglichkeiten darauf zuzugreifen begrenzt. Es gibt sie dennoch wie du im Beitrag P-Konto-Freibetrag überschritten: „Wie komme ich an mein Geld?“ erfährst. Wann das Geld verfügbar ist, wenn du den P-Konto Freibetrag überschritten hast, erfährst du im verlinkten Beitrag.

Neue Regelung seit dem 1.12.2021

Diese Regelung gilt seit dem 1.12.2021 und ist im im § 899 Abs. 2 Satz 1 ZPO zu finden. Mit der alten Regelung (vor dem 1.12.2021) nach § 850k Abs.1 Satz 3 ZPO war das Ansparen sogar nur für den folgenden Monat möglich. Mit der neuen Regelung wird es für Schuldner einfacher eine Rücklage anzusparen. Zudem bist du als Schuldner auch bei einem doppelten Gehaltseingang in einem Monat besser geschützt (zum Beispiel aufgrund verspäteter Zahlung). Du kannst das doppelte Gehalt nämlich nun 3 Monate lang übertragen, statt bisher nur einen Monat. Dennoch ist es empfehlenswert, das Geld abzuheben, da es beim Übertrag in die Folgemonaten schon oftmals zu Fehlern seitens der Bank gekommen ist.

Rechtliche Grundlage für den Übertrag von unverbrauchtem Guthaben in den Folgemonat:

Rechtlich gesehen handelt es sich um Übernahmbeträge, wenn der Geldeingang auf dem P-Konto niedriger ist als der Freibetrag und du dir daraus etwas ansparen möchtest. Die Übernahme in die drei folgenden Monate ist in §899 ZPO geregelt. Der entsprechende Gesetzestext zu den Übernahmbeträgen lautet:

(1) Wird Guthaben auf dem Pfändungsschutzkonto des Schuldners gepfändet, kann der Schuldner jeweils bis zum Ende des Kalendermonats aus dem Guthaben über einen Betrag verfügen, dessen Höhe sich nach Aufrundung des monatlichen Freibetrages nach § 850c Absatz 1 in Verbindung mit Absatz 4 auf den nächsten vollen 10-Euro-Betrag ergibt; insoweit wird das Guthaben nicht von der Pfändung erfasst. Satz 1 gilt entsprechend, wenn Guthaben auf einem Zahlungskonto des Schuldners gepfändet ist, das vor Ablauf von einem Monat seit der Zustellung des Überweisungsbeschlusses an den Drittschuldner in ein Pfändungsschutzkonto umgewandelt wird. § 900 Absatz 2 bleibt unberührt.

(2) Hat der Schuldner in dem jeweiligen Kalendermonat nicht über Guthaben in Höhe des gesamten nach Absatz 1 pfändungsfreien Betrages verfügt, wird dieses nicht verbrauchte Guthaben in den drei nachfolgenden Kalendermonaten zusätzlich zu dem nach Absatz 1 geschützten Guthaben nicht von der Pfändung erfasst. Verfügungen sind jeweils mit dem Guthaben zu verrechnen, das zuerst dem Pfändungsschutzkonto gutgeschrieben wurde.

899 Abs.1 und 2 ZPO

Beispiel zum Übertrag von Guthaben auf dem P-Konto unterhalb des Pfändungsfreibetrages in den nächsten Monat

Petra Keller ist Single und hat keine weiteren Unterhaltsverpflichtungen. Sie besitzt ein P-Konto und möchte Rücklagen für eine neue Waschmaschine bilden, da die alte bereits merkwürdige Geräusche beim Schleudern macht. Laut Pfändungstabelle stehen Petra 1.340 € an Freibetrag zu. Petra arbeitet bei einer Gebäude-Reinigung. Ihr Einkommen beträgt 1.100 € monatlich. Damit liegt Petra unterhalb des Pfändungsfreibetrages und muss kein Einkommen an Gläubiger abtreten.

Wenn Petra sich nun eine Waschmaschine anschaffen möchte, kann sie jeden Monat hierfür etwas Geld zurück legen. Allerdings sollte Petra nicht zu lange mit dem Kauf warten. Denn wenn das Geld öfter als dreimal in den nächsten Monat übernommen, pfändet es die Bank. Aus dem weiter oben gezeigten Schaubild wird ersichtlich, dass Petra bei einer monatlichen Ansparung von 50 € maximal 200 € an Guthaben für die Waschmaschine ansparen kann. Denn alles darüber pfändet die Bank. Daher ist es nach alter wie nach neuer Regelung empfehlenswert, das Geld am Monatsende sofort abzuheben, um Probleme beim Ansammeln von Guthaben auf dem P-Konto zu vermeiden. Denn nur so gelingt es Petra, das Geld für eine dringend benötigte Waschmaschine überhaupt anzusparen. Wenn Sie das nicht tut, gehen ab dem vierten Monat 50 € monatlich an die Gläubiger und Petra kann sich trotz Bemühungen keine neue Waschmaschine leisten.

Fazit zur Frage Wann geht das Geld auf dem P-Konto an den Gläubiger?

Wann das Geld an den Gläubiger geht, hängt davon ab, ob es sich um Moratoriumbeträge nach §900 ZPO oder Übernahmebeträge nach §899 ZPO handelt.

Moratoriumsbeträge

Um einen Übertrag von Moratoriumbeträgen handelt es sich, wenn dein Geldeingang auf dem Pfändungsschutzkonto höher als der Freibetrag. Z.B. hast du 1900 € Einkommen und einen Freibetrag von 1.340 € (Freibetrag 2022 für Singles ohne Unterhaltsverpflichtungen). Hierbei geht der Überschuss oberhalb des Freibetrags zunächst auf das Auskehrungskonto, wo er zwischengeparkt wird. Erst wenn das Auskehrungskonto den Freibetrag überschreitet, geht das Geld an den Gläubiger.

Wann das der Fall ist, hängt von deiner Einkommenssituation ab. Wenn dein Einkommen in Zukunft sinkt, wird der Moratoriumsbeitrag genutzt, um dein Einkommen bis zur Pfändungsgrenze aufzustocken und es würde gar kein Geld an die Gläubiger gehen. Wenn wir allerdings davon ausgehen, dass dein Einkommen bei 1900 € bleibt, liegst du jeden Monat um 560 € oberhalb des Freibetrags von 1.340 €. Damit überschreitest du den Freibetrag bereits mit 2 Ansparbeträgen und es gehen somit im dritten Monat 340 € an die Gläubiger (3×560 € – 1.340 € = 340 €). In den Folgemonaten geht der Ansparbetrag von 560 € dann vollständig an die Gläubiger ab.

Übernahmebeträge

Handelt es sich hingegen um Übernahmebeträge in den Folgemonat geht das übertragene Geld auf dem P-Konto beim vierten Übertrag in den Folgemonat an den Gläubiger. Ein Beispiel hierfür: Eine Person mit einem Einkommen von 1.100 €, spart sich monatlich 50 € an. Wenn diese Person im Januar anfängt 50 € auf dem P-Konto zu belassen, wird der Betrag im Februar, März und April nicht gepfändet. Nimmt sie allerdings die 50 € mit in den Mai hinüber, geht das Geld an den Gläubiger.

ich habe folgende Frage ich habe am 12.4. eine Konto Pfändung trotz p Konto erhalten , ich lag jeden Monat mit meinem Einkommen unter der

pfändungs frei Grenze, ich erhalte monatlich 486 € Grundsicherung und 189 € Einkommen aus der Werkstatt für Behinderte Menschen, was ich nicht verstehe am 13.4. habe ich mein lohneingang gehabt von 189 € , trotzdem wurden 81 € an reserviert , das verstehe ich nicht ich habe ein Konto stand von 300 € , das liegt wohl unter der freigrenze ,was habe ich falsch gemacht ich habe am.14. 4 noch Geld abgehoben die kontopfändung war am 12.4.22. ich besitze ein p Konto anscheinend , da ich noch an Geld komme gehe ich davon aus das ich noch im Pfändungsschutz bin. ich bitte um eine Rückmeldung. mit freundlichen Grüßen

maximilian colbatzky

Das dürfte ein Fehler seitens der Bank sein. Versuche mal dort den Sachverhalt zu schildern.