Wenn dein Arbeitgeber deinen Lohn einmal verspätet zahlt hast du 2 Gehaltseingänge auf deinem P-Konto – in einem Monat. Hierbei wirst du wahrscheinlich den monatliche Freibetrag überschreiten. Aber, was passiert, wenn der Freibetrag wegen doppeltem Zahlungseingang überschritten wird? Dies ist ein Spezialfall von zuviel Geld auf dem P-Konto, denn es handelt sich ja eigentlich um geschütztes Guthaben. Schließlich hast du den Freibetrag womöglich unverschuldet durch den verspäteten Zahlungseingang deiner Lohnzahlung überschritten. Dennoch wird das Geld oberhalb des Freibetrages in das Auskehrungskonto verschoben. Dies ist ein separater Geldtopf der weder von Schuldner noch Gläubiger angezapft werden kann. Im Folgemonat bucht die Bank den abgeschöpften Betrag aus dem Auskehrungskonto wieder zurück. Nun kannst du den übertragenen Betrag schließlich frei nutzen.

Allerdings erhältst du im Folgemonat ja wieder ein Gehalt und das Spiel beginnt von vorne. Hier kommt nun das First-in-First-out oder FIFO-Prinzip ins Spiel. Dadurch sind 2 Gehaltseingänge in einem Monat auf dem P-Konto auf unbegrenzte Zeit schützt. Wie das funktioniert erfährst du im folgenden Abschnitt. Am Ende des Artikels findest du noch ein Beispiel zum doppelten Lohneingang auf dem P-Konto.

Was du hier lernen kannst

- 2 Gehaltseingänge in einem Monat auf dem P-Konto: Bank sperrt Geld auf dem Auskehrungskonto bis zum Folgemonat

- 2 Gehaltseingänge in einem Monat auf dem P-Konto: Eine einfache Erklärung, was jetzt passiert

- Fehler der Bank bei 2 Gehaltseingänge in einem Monat auf dem P-Konto

- Beispiel: 2 Gehaltseingänge in einem Monat auf dem P-Konto

- 2 Gehaltseingänge in einem Monat auf dem P-Konto sind seit Dezember 2021 besser geschützt

- Was bedeutet „First In – First Out“ beim P-Konto und wie hilft es bei 2 Gehaltseingängen in einem Monat auf dem P-Konto?

- Fazit: Der 2-fache Gehaltseingang auf dem P-Konto bedeutet Nachteile für Schuldner, welche durch Abhebung ausgeglichen werden können (und sollten)

2 Gehaltseingänge in einem Monat auf dem P-Konto: Bank sperrt Geld auf dem Auskehrungskonto bis zum Folgemonat

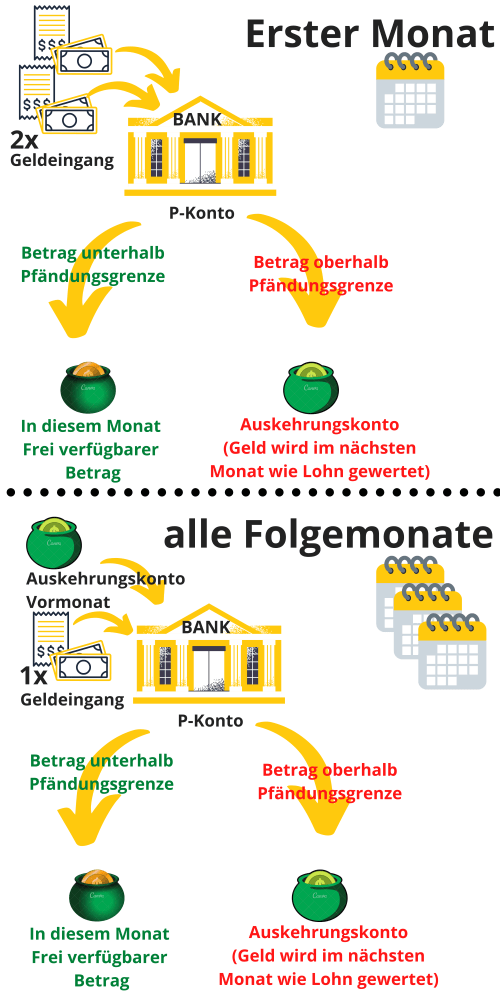

Bei 2 Gehaltseingängen in einem Monat auf dem Pfändungsschutz-Konto wird das eingehende Geld oberhalb des Pfändungsfreibetrags auf das Auskehrungskonto verschoben. Hierbei bleibt es weiter geschützt, kann aber auch von dir selbst nicht mehr abgehoben werden. Im nächsten Monat wird das Geld auf dem Auskehrungskonto dann wie ein Geldeingang gewertet. Du kannst nun also im Folgemonat wieder über das gesperrte Geld verfügen.

Auf deinem P-Konto kommt es nun aber zur Vermischung von zwei Geldströmen. Zunächst geht das Geld, das zuvor auf dem Auskehrungskonto war ein. Aber gleichzeitig geht eine neue Lohnzahlung auf das P-Konto ein. Wenn du nun Geld abhebst oder Überweisungen tätigst, welches Geld verbrauchst du dann?

Hier gilt daher das First-in-First-out Prinzip (FIFO) um diese beiden Gelder auseinander halten zu können. Wenn du also Geld von deinem Konto verbrauchst, verbrauchst du immer zuerst die aus dem Vormonat übertragene Summe. Also das was zuerst rein geht, geht auch zuerst wieder raus. Oder in Kurfassung: First-in-First-out.

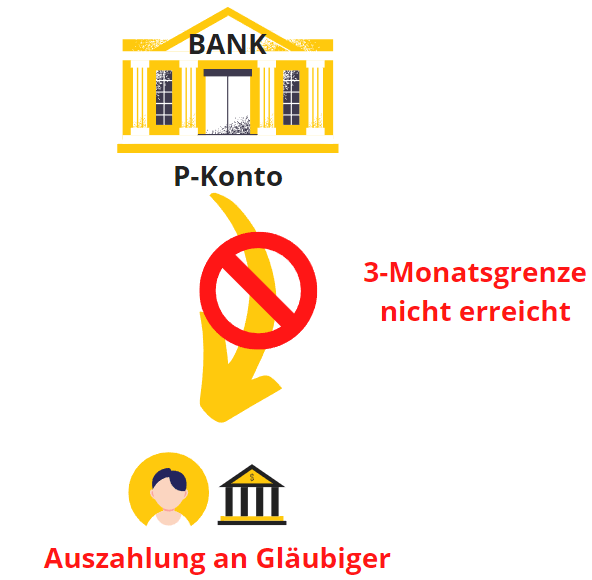

Das unverbrauchtes Guthaben, das du im Folgemonat nicht ausgibst kannst du insgesamt 3 Monate lang in den Folgemonat übertragen. Das bedeutet für dich, das die Bank jegliches Geld was du öfters als drei mal in den Folgemonat überträgst pfändet. Hierunter fallen aber wie bereits erwähnt nicht die übertragenen Gelder aus dem Vormonat, die du im aktuellen Monat ausgegeben hast. Wann das Geld verfügbar ist, wenn du den P-Konto Freibetrag überschritten hast, erfährst du hier.

2 Gehaltseingänge in einem Monat auf dem P-Konto: Eine einfache Erklärung, was jetzt passiert

Wenn du 2 Gehaltseingänge in einem Monat auf dem P-Konto hast, wird das Geld oberhalb des Freibetrags im Auskehrungskonto gesperrt. Das gesperrte Geld fließt aber nicht an die Gläubiger ab, sondern wird im nächsten Monat wie eine Lohnzahlung behandelt. Wenn du im zweiten Monat Geld ausgibst, gibst du aufgrund des FIFO Prinzip immer zuerst das übertragene Geld aus dem Vormonat aus. Wenn du dies nicht tust, wird das Geld nochmals übertragen. Nach 3 Übertragungen in den nächsten Monat fließt es nach §899 ZPO Absatz 2 an die Gläubiger ab – obwohl dein Gehalt womöglich unterhalb des Freibetrags liegt. Es ist daher wichtig, dass du bei 2 Gehaltseingängen in einem Monat auf dem P-Konto das übertragene Geld aus dem Vormonat immer ausgibst oder abhebst.

Fehler der Bank bei 2 Gehaltseingänge in einem Monat auf dem P-Konto

Dennoch kam es bei der korrekten Anwendung des FIFO Prinzips auch schon bei Banken zu Fehlern. Diese führte dazu, dass die Bank das eigentlich noch zu schützende Guthaben, schon vor der 3-Monatsgrenze an die Gläubiger ausbezahlte. Für diesen Fall findest du im Beitrag P-Konto Freibetrag überschritten: „Wie komme ich an mein Geld?“ neben dem sofortigen Anheben des Geldes noch einige weitere Tipps, die du unbedingt kennen solltest.

Beispiel: 2 Gehaltseingänge in einem Monat auf dem P-Konto

Dein Arbeitgeber bezahlt dir den Lohn für Januar erst verspätet im Februar. Der Lohn erscheint also erst auf deinem Kontoauszug des Februars, obwohl es sich um deinen Lohn für Januar handelt. Gleichzeitig geht das Gehalt für den Februar aber pünktlich am 28. Februar auf deinem P-Konto ein. Somit erhältst du im Februar dein Gehalt doppelt, wohingegen du im Januar gänzlich ohne Geldeingang bleibst – obwohl du in beiden Monaten gearbeitet hast und dafür einen Lohn -mit wenigen Tagen Verspätung – erhalten hast.

Da du durch den doppelten Zahlungseingang den monatliche Freibetrag im Februar überschreitest, schiebt die Bank alles was über dem Pfändungsfreibetrag ist auf das Auskehrungskonto. Allerdings wird der abgeschöpfte Betrag in den Folgemonat März übernommen und du kannst ihn als Kontoinhaber frei nutzen. Falls die verspätete Lohnzahlung 500 € oder weniger beträgt, kannst du den P-Konto Freibetrag auch einmalig erhöhen lassen. Die Erhöhung des P-Konto Freibetrags dauert normalerweise nur wenige Tage.

P-Konto Geld kommt am 15.ten – Wie ist der Schutz?

Wenn das Geld am 15.ten Januar auf das Konto kommt, ist entscheidend, wie hoch der Geldeingang im Januar in Summe ist. Sofern du im Januar keine weiteren Lohnzahlungen erhältst sondern lediglich am 15.ten den Lohn ausbezahlt bekommst, findet unterhalb des Pfändungsfreibetrags keine Pfändung statt.

Wenn das Geld auf dem P-Konto aber erst am 15.ten kommt, da dein Arbeitgeber den Lohn aus dem Vormonat verspätet zahlt schiebt die Bank das Geld oberhalb des Freibetrags auf das verschwisterte Auskehrungskonto. Dabei übernimmt die Bank den abgeschöpften Betrag in den Folgemonat und du kannst ihn dann frei nutzen. Falls die verspätete Lohnzahlung 500 € oder weniger beträgt, kannst du den P-Konto Freibetrag auch einmalig erhöhen lassen.

P-Konto Geld kommt am 30.ten – Wie ist der Schutz?

Hierbei verhält es sich analog zum zuvor geschilderten Fall. Sofern du außer der Lohnzahlung am 30.ten kein weiteres Geld auf das Konto kommt findet unterhalb des Pfändungsfreibetrags keine Pfändung statt.

Dabei ist immer wie hoch der auf das Konto eingehende Geldbetrag in Summe ist. Überschreitest du in einer Monatsscheibe den P-Konto Freibetrag kehrt die Bank das Geld aus. Auskehren bedeutet, dass die Bank das Geld auf das Auskehrungskonto schiebt. Wenn du in späteren Monaten einen kleineren Geldeingang hast, kannst du das Geld auf dem Auskehrungskonto verbrauchen.

P-Konto Geld kommt am 15.ten oder 30.ten – Wie ist der Schutz? Der Pfändungsschutz richtet sich nach dem gesamten Geldeingang auf dem Konto je Monat. Ist der Pfändungsfreibetrag überschritten, kehrt die Bank das Geld aus. Ist der Freibetrag nicht überschritten kehrt die Bank das Geld nicht aus. Ob das Geld am 15.ten. 30.ten oder einem anderen Tag kommt spielt dabei keine Rolle.

Weitere Kontoübertrage bleiben aufgrund des FIFO Prinzips geschützt

Allerdings erhältst du im März ja erneut eine Lohnzahlung. Daher hast du nun wieder einen doppelten Gehaltseingang (aus dem Lohn und aus dem Auskehrungskonto, siehe Grafik oben) und das Spiel setzt sich im April und Mai fort. Der Gesetzgeber schützt den Schuldner hierbei durch das weiter oben bereits erwähnte First-in-First-out Prinzip (FIFO).

Das FIFO besagt, dass immer zuerst das übertragene Geld verbraucht wird. Wenn du im März Geld abhebst, wird die Abhebung also mit dem Übertrag aus dem Februar verrechnet. Das im März gutgeschriebene Gehalt bleibt zunächst unangetastet. Solange du also mehr Geld im Folgemonat verbrauchst, als du im vorangegangen Monat übertragen hast, handelt es sich trotz dem mehrfachen Übertrag deines Geldes in die Folgemonate nur um einen einfachen Monatsübertrag von Monat 1 nach Monat 2. Dadurch bleibst du dank dem FIFO Prinzip immer unterhalb der 3-Monatsgrenze. Wie bereits erwähnt ist die Voraussetzung das es in diesem Fall zu keiner Pfändung kommt, dass du mindestens das übertragene Geld im Folgemonat verbrauchst.

Übertragenes Geld unbedingt abheben

Hierbei solltest du aber unbedingt beachten, das übertragene Geld auch auszugeben. Alles nicht ausgegebene und in den Folgemonate übertragene Geld fließt nach §899 ZPO Absatz 2 nach dem dritten Übertrag in den Folgemonat an den Gläubiger ab. Im Beitrag „Was passiert mit zuviel Geld auf dem P-Konto“ findest du hierzu ein grafisches Schaubild.

Fehler bei Banken aufgrund zweifachem Gehaltseingang in einem Monat auf dem P-Konto

Da die korrekte Anwendung des FIFO Prinzips auch nicht bei allen Banken reibungslos funktioniert, ist es ratsam, dass du das Geld bei einem doppelten Gehaltseingang immer direkt abhebst. Im Beitrag P-Konto Freibetrag überschritten: „Wie komme ich an mein Geld?“ findest du weitere Handlungsmöglichkeiten was du bei 2 Gehaltseingänge in einem Monat auf dem P-Konto tun kannst.

Du möchtest ein neues P-Konto eröffnen und fragst dich, welche Bank am geeignetsten ist? – Wenn du dich aufgrund negativer Schufa Einträge oder einer schlechten Bonität fragst, bei welcher Bank du ein P-Konto eröffnen solltest, empfehlen wir die Pay-Center mit der Supremacard*, welche ohne Schufa voll digital in ein P-Konto umgewandelt werden kann. Aber auch das N26 Konto* kann bei schlechter Bonität und negativer Schufa eröffnet werden und in ein P-Konto umgewandelt werden. Die Vor- und Nachteile dieser beiden Konten, sowie 4 weiterer Girokonten ohne Schufa Anbindung findest du im Artikel „P-Konto eröffnen – Welche Bank?“

2 Gehaltseingänge in einem Monat auf dem P-Konto sind seit Dezember 2021 besser geschützt

Die angesprochene Regelung nach §899 Absatz 2 ZPO zum Übertrag von Guthaben ist neu und wurde zum besseren Schutz der Schuldner zum 1.12.2021 erlassen. Die Übertragung von pfändungsfreiem Guthaben ist in § 899 Abs. 2 Satz 1 ZPO geregelt. Hier heißt es:

Hat der Schuldner in dem jeweiligen Kalendermonat nicht über Guthaben in Höhe des gesamten nach Absatz 1 pfändungsfreien Betrages verfügt, wird dieses nicht verbrauchte Guthaben in den drei nachfolgenden Kalendermonaten zusätzlich zu dem nach Absatz 1 geschützten Guthaben nicht von der Pfändung erfasst. Verfügungen sind jeweils mit dem Guthaben zu verrechnen, das zuerst dem Pfändungsschutzkonto gutgeschrieben wurde.

§ 899 ZPO – Absatz 2 (Pfändungsfreier Betrag; Übertragung)

Mit der alten Regelung (vor dem 1.12.2021) nach § 850k Abs.1 Satz 3 ZPO war das Ansparen sogar nur für den folgenden Monat möglich. Diese Regelung ist aber veraltet und nicht mehr gültig – auch wenn du auf vielen Seiten im Internet noch von ihr liest.

Worin der bessere Schutz besteht

Der bessere Schutz des zweifachen Gehaltseingang in einem Monat auf dem P-Konto besteht seit dem 1.12.2021 in zweierlei Hinsicht:

- Verlängerung Zahlungsmoratorium: Bis zu der Gesetzesnovelle in 2021 betrug das Zahlungsmoratorium für nicht verbrauchtes Ansparguthaben nur einen Monat. Mit der neuen Regelung hat der Gesetzgeber diesen Zeitraum auf 3 Monate verlängert.

- FIFO: Das FIFO Prinzip ist nun eindeutig im §899 ZPO festgeschrieben. So heißt es im Gesetzestext „Verfügungen sind jeweils mit dem Guthaben zu verrechnen, das zuerst dem Pfändungsschutzkonto gutgeschrieben wurde.“ Auch wenn das FIFO Prinzip auch schon vor der Gesetzesänderung angewandt wurde, war die Regelung hierzu nicht klar festgeschrieben. Das hatte zur Folge, dass das Last-In-First-Out (LIFO) nicht gesetzeswidrig war. Das LIFO Prinzip ist für Schuldner, die 2 Gehaltseingänge in einem Monat auf dem P-Konto haben stark nachteilig. Wenn Geld in den Folgemonat übertragen wird und du eine Abhebung tätigst, hebst du mit LIFO erst das neu eingegangene Geld ab. Das übertragene Geld fällt somit direkt unter die Monatsgrenze, und fließt daher schneller an die Gläubiger ab. Mehr zum FIFO Prinzip erfährst du im nächsten Abschnitt

Was bedeutet „First In – First Out“ beim P-Konto und wie hilft es bei 2 Gehaltseingängen in einem Monat auf dem P-Konto?

„First In – First Out“ (FIFO) ist eine Berechnungs-Regel für das Ansparguthaben auf dem P-Konto. FIFO beim P-Konto besagt, dass das Geld, das zuerst auf das Konto eingeht (First in) auch als Erstes wieder ausgegeben wird (First out). Das FIFO Prinzip wurde vom Bundesgerichtshof (BGH) für P-Konten festgesetzt (Urteil vom 19. Oktober 2017, Aktenzeichen IX ZR 3/17). Der Gesetzgeber verankerte FIFO im Dezember 2021 im §899 ZPO. Im Gesetzestext heißt es, dass Guthaben was zuerst gutgeschrieben wurde, zuerst für Verfügungen herhalten muss:

Verfügungen sind jeweils mit dem Guthaben zu verrechnen, das zuerst dem Pfändungsschutzkonto gutgeschrieben wurde.

§ 899 ZPO – Absatz 2, Satz 2 (Pfändungsfreier Betrag; Übertragung)

FIFO bedeutet also, dass eine Verfügung auf dem P-Konto wie zum Beispiel das Abheben von Bargeld oder das Tätigen einer Überweisung immer vom ältesten Guthaben abgezogen wird.

FIFO vs LIFO

Mit dem gesetzlich bei P-Konten verankerten FIFO Prinzip verbrauchst du das alte Ansparguthaben immer vor den neueren Gutschriften. Dadurch beginnt der geschützte Zeitraum von Übertragungen in den Folgemonat (max. 3 Übertragungen) immer wieder neu. Daher hilft dir das FIFO Prinzip, wenn du aufgrund doppelten Zahlungseingang den P-Konto-Freibetrag überschritten hast und an dein Geld kommen möchtest. Gestresste Schuldner können daher bei der Frage „Wie komme ich an mein Geld?“ seit Dezember 2021 etwas aufatmen, wenn Sie den P-Konto-Freibetrag überschritten haben. Dennoch ist es ratsam, doppelten Gehaltseingänge durch sofortige Abhebungen zu entgegen. Somit beugst du Fehlern der Bank bei der Anwendung des FIFO Prinzips gleich vor und kommst nicht in Bedrängnis.

Das Gegenteil von FIFO ist das Last-In-First-Out (LIFO) Prinzip. Dabei ist das LIFO Prinzip für Schuldner die 2 Gehaltseingänge in einem Monat auf dem P-Konto haben stark nachteilig. LIFO führt dazu, dass bei einer Übertragung von Guthaben in den Folgemonat das neu eingegangene Geld zuerst abgehoben wird. Das übertragene Geld würde (Konjunktiv!) somit direkt unter die 3-Monatsgrenze fallen. Somit fließt es schlussendlich schneller an die Gläubiger ab.

Fazit: Der 2-fache Gehaltseingang auf dem P-Konto bedeutet Nachteile für Schuldner, welche durch Abhebung ausgeglichen werden können (und sollten)

Bei einem doppelten Gehaltseingang in einem Monat erleidest du als Schuldner trotz der Gesetzesnovelle im Dezember 2021 noch unverschuldet Nachteile. Denn die Bank sperrt das Geld oberhalb des Pfändungsfreibetrags zunächst und es steht dir erst im darauf folgenden Monat wieder zur Verfügung. Im nächsten Monat kannst du nun zwar wieder voll über das Geld verfügen, allerdings ist es nun deine Verantwortung dies auch zu tun. Denn wenn du das in den Folgemonat übertragene Geld nicht vollständig verbrauchst oder abhebst, überträgt es die Bank erneut. Allerdings fließt das Geld nach 3 Übertragungen an die Gläubiger ab. Die Sachlage zum 2-fachen Gehaltseingang in einem Monat auf dem P-Konto ist in §899 ZPO im zweiten Absatz geregelt.

Daher ist es nach wie vor empfehlenswert, dass du bei 2 Gehaltseingängen in einem Monat auf dem P-Konto selbst aktiv wirst, indem du das übertragene Geld aus dem Vormonat ausgibst oder abhebst.

Weiterlesen:

Trotz P-Konto zweites Konto eröffnen? – in 5 Schritten

Trotz P-Konto zweites Konto eröffnen? – in 5 Schritten  5 kaum bekannte Tipps: P-Konto Freibetrag überschritten – Wie komme ich an mein Geld?

5 kaum bekannte Tipps: P-Konto Freibetrag überschritten – Wie komme ich an mein Geld?  P-Konto Freibetrag erhöhen – Wie lange dauert das?

P-Konto Freibetrag erhöhen – Wie lange dauert das?  Was passiert mit zuviel Geld auf P-Konto? – 2 fatale Folgen

Was passiert mit zuviel Geld auf P-Konto? – 2 fatale Folgen  Deutsche Bank P-Konto eröffnen

Deutsche Bank P-Konto eröffnen  Norisbank P-Konto eröffnen

Norisbank P-Konto eröffnen  Sparkasse P-Konto eröffnen

Sparkasse P-Konto eröffnen  P-Konto Freibetrag überschritten: Wann ist das Geld verfügbar?

P-Konto Freibetrag überschritten: Wann ist das Geld verfügbar?  P-Konto eröffnen – Welche Bank? – Top 6 beste P-Konten

P-Konto eröffnen – Welche Bank? – Top 6 beste P-Konten  P-Konto keine Auszahlung trotz Guthaben: Daran liegt’s

P-Konto keine Auszahlung trotz Guthaben: Daran liegt’s  P-Konto austricksen: 9 geniale Tricks

P-Konto austricksen: 9 geniale Tricks  P-Konto Freibetrag überschritten wegen Nachzahlung

P-Konto Freibetrag überschritten wegen Nachzahlung

Habe ein Problem habe ein p kontomein Gehalt ist gekommen und Gehalt von Sohn nun komme ich an Gehalt von Sohn nicht ran was nun

Hallo Mitchell,da die Pfändung aber nur dich betrifft, wird es wohl das Beste sein, wenn sich der Sohnemann ein eigenes Konto eröffnet, damit der Lohn vom Sohn nicht von der Pfändung erfasst wird.

Wenn du unterhaltsberechtigt für deinen Sohn bist, kannst du dir dies für dein P-Konto auch eintragen lassen. Damit erhöht sich der P-Konto-Freibetrag. Die Eröffnung eines neuen Kontos ist aber klar die bessere Lösung in diesem Fall. Alles Gute!