Ha superado su asignación en el P-Konto y ahora se pregunta "¿Cómo puedo obtener mi dinero?". La frustración por la salida de dinero es comprensible. Porque si la entrada de dinero en el P-Konto es superior a la asignación, el dinero fluye sobre el Cuenta de desembolso. Puede saber cuándo el banco paga el dinero a los acreedores en el artículo "¿Qué pasa con el exceso de dinero en el P-Konto?". Aquí también se detallan las condiciones de una transferencia a los acreedores. Además, en este artículo hablo de otro escollo del P-Konto. Porque incluso el dinero que Por debajo del importe exento de impuestos que queda y no se consume fluye a los acreedores después de 3 meses.

Por lo tanto, este artículo no trata de cuándo el banco paga el dinero a los acreedores. En cambio, arrojamos luz sobre, qué posibilidades tiene de conseguir su dinero.. Recibirá recomendaciones concretas de actuación, así como evaluaciones de riesgo sobre la cuestión de "¿Cómo consigo mi dinero?" cuando el P-Konto Indemnización se ha superado. Debería comprobarlo usted mismo e, idealmente, también discutirlo con un asesor de deudas independiente que conozca su situación personal.

Lo que puede aprender aquí

- "¿Cómo obtengo mi dinero?" si se supera la asignación del P-Konto - 5 recomendaciones concretas de actuación

- 1. retirar inmediatamente el crédito no utilizado de la asignación

- Retirada del dinero en el cuarto mes, aunque no se haya superado la cantidad exenta de impuestos según el §899 ZPO párrafo 2

- 2. hacer que los salarios se paguen en efectivo o redirigirlos a una cuenta sin crédito en otro banco.

- 3. segunda cuenta o reserva de efectivo para gastos no esenciales

- 4. P-Konto Aumento de la indemnización

- 5. reducir los ingresos/trabajar menos

- P-Konto Se ha superado la asignación

- 1. P-Konto Importe de la exención superado por doble percepción de salario: ¿Cómo puedo obtener mi dinero?

- 2. P-Konto Exceso de indemnización por pago adicional

- 3. P-Konto Superación de la asignación por subsidio familiar

- 4. P-Konto Se ha superado la asignación con Hartz 4

- Hartz IV, subsidio de desempleo II y prestaciones según el Segundo Código Social (SGB II) significan lo mismo: Una prestación social no vinculante

- Mejor protección del saldo de ahorro en el P-Konto desde diciembre de 2021

- ¿Qué significa "First In - First Out" en el P-Konto y cómo ayuda si quiere conseguir su dinero en el P-Konto?

- Conclusión: P-Konto Importe de la exención superado: "¿Cómo recibo mi dinero?"

Descargo de responsabilidadNo soy un abogado. Este artículo no es un consejo legal.

"¿Cómo puedo obtener mi dinero?" cuando el P-Konto Indemnización superada es - 5 hormigón Recomendaciones de actuación

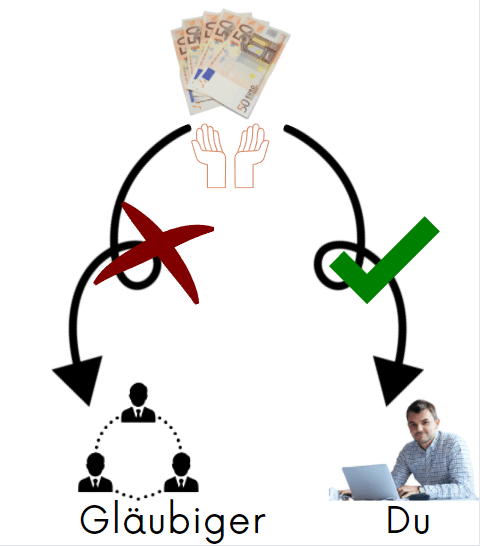

P-Konto Se ha superado la asignación"¿Cómo consigo mi dinero?" - Para obtener el dinero por encima de la cantidad libre de impuestos, puede retirar el dinero antes de fin de mes. Otra posibilidad es la Desvío de importes parciales a cuentas corrientes sin crédito o puede llegar a un acuerdo con su empleador Pago en efectivo de una parte de su salario. Sin embargo, estas posibilidades podrían ser consideradas como una frustración ante los tribunales y usted sería susceptible de ser procesado. Por eso lo desaconsejo firmemente. Es mejor aprovechar al máximo las posibilidades legales. Para no superar la cantidad exenta de impuestos del P-Konto, puede Aumentar los subsidios o considere su reducir temporalmente los ingresos.

Si ha superado la cuantía de la exención del P-Konto y le sigue molestando la insistente pregunta de "¿cómo puedo obtener mi dinero?", podría pensar en las siguientes opciones para evitar que el dinero vaya a parar a los acreedores:

1. el saldo de crédito no utilizado de la indemnización Despegue inmediato

Siempre hay que intentar utilizar inmediatamente el crédito no utilizado en el P-Konto. despegar. De esta manera, ya no está disponible en la cuenta y permanece intacta. Como alternativa, según la ley, puede trasladar el dinero al mes siguiente durante 3 meses. Aunque su dinero en el P-Konto está ahora protegido durante los 3 meses siguientes, sigue siendo aconsejable su retirada inmediata. Así que puedes no lo olvides después. Además, la transferencia de dinero por debajo del importe de la exención y su posterior consumo son susceptibles de error. En el pasado, los bancos han transferido repetidamente dinero protegido a los acreedores de forma ilegal. Al final del artículo puedes ver cómo funciona realmente el principio FIFO, que regula la salida, con el P-Konto.

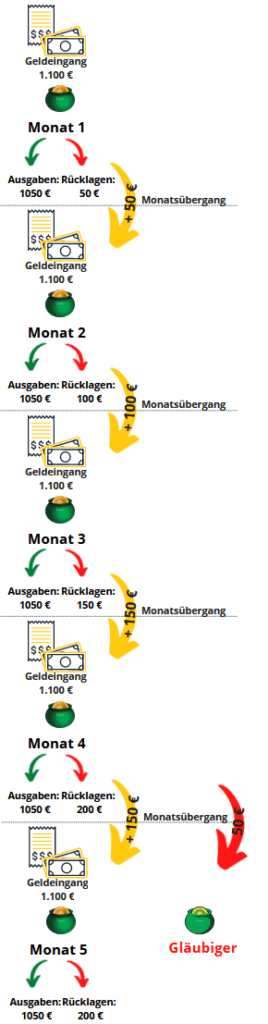

Sólo puede transferir dinero en el P-Konto durante un máximo de 3 meses. Esto también se aplica a los saldos de crédito por debajo de la indemnización por embargo. Cuando transfieres el dinero al cuarto mes, el banco te lo embarga aunque sea un saldo protegido. El siguiente diagrama ilustra cómo se retira el dinero del P-Konto en el cuarto mes. Suponemos que gana 1.100 euros. Esto significa que sus ingresos están por debajo del Asignación. Para los imprevistos, se reservan 50 euros cada mes.

Retirada del dinero en el cuarto mes, aunque no se haya superado la cantidad exenta de impuestos según el §899 ZPO párrafo 2

Por lo tanto, retirar inmediatamente el crédito no utilizado por debajo del importe exento de impuestos es importante para conseguir su dinero. Al despegar inmediatamente se evita que

- el crédito no utilizado por debajo del límite de exención se transfiere más de 3 veces y luego pasa a los acreedores y

- Se producen errores por parte del banco en la correcta (y complicada) aplicación del arrastre de caja FIFO al mes siguiente.

Así, aprovecha mejor la desgravación fiscal y conseguir su dinero en el P-Konto.

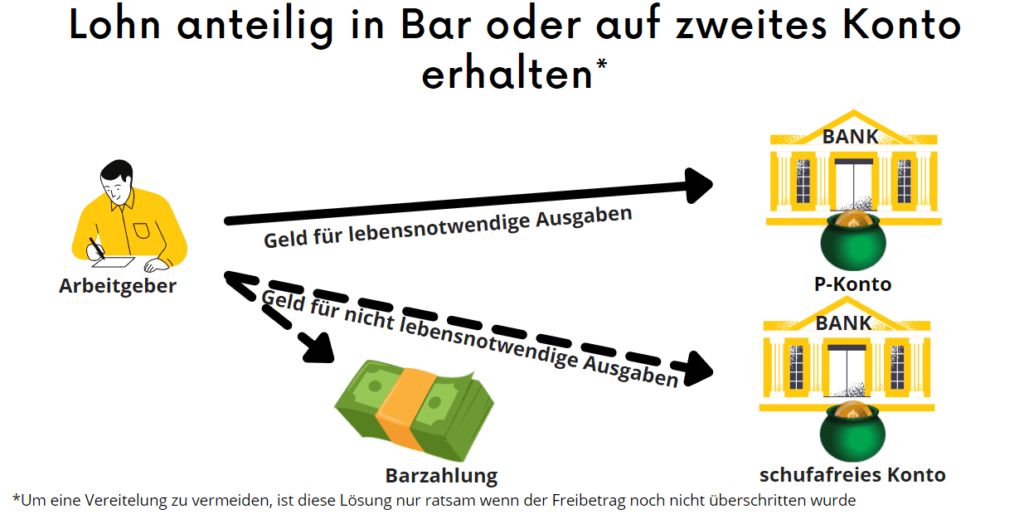

2. hacer que los salarios se paguen en efectivo o redirigirlos a una cuenta sin crédito en otro banco.

Quizá también puedas hacer que una parte de tu salario mensual se pague en efectivo. Si esto no es posible con su empleador, también puede hacer que le ingresen su salario en una segunda cuenta. Puede abrir esta cuenta como una cuenta normal a pesar del embargo actual. El proceso se describe en el artículo Abrir una nueva cuenta a pesar del embargo descrito. Por cierto, no está prohibido abrir una segunda cuenta durante un embargo. Sin embargo, no está permitido mantener esta segunda cuenta como P-Konto. Eso te haría responsable de la acusación.

Además, debe Datos bancarios tan secretos como sea posible aguantar. Si los acreedores se enteran, probablemente embargarán la cuenta inmediatamente. Debido a la confidencialidad, debe ir a un Cuenta sin Schufa agarra. Las buenas cuentas sin una consulta Schufa están disponibles en Dinero vivo*, Nuri* o Bunq*. También es esencial que utilices la cuenta no con el mismo grupo bancario abrir una segunda cuenta. Si tiene un P-Konto en la Sparkasse, no le abrirán una segunda cuenta normal en paralelo.

¿Puedo abrir una segunda cuenta a pesar de tener un anexo?

Cuando el dinero se aparta mediante el pago en efectivo o en una segunda cuenta, hay que plantearse la cuestión de frustrar la ejecución. Esto se debe a que frustrar -es decir, deshacerse del dinero- es, según §288 StGB castigada. Sin embargo, el embargo de una cuenta tampoco conlleva la obligación de dirigir todo el dinero a la cuenta embargada. Por lo tanto, abrir una segunda cuenta a pesar de un embargo no es ilegal.

Cuándo existe una amenaza de frustración al desviar dinero a una segunda cuenta

- La amenaza de la frustraciónsi la desviación de ingresos como Solución duradera para ahorrar dinero está configurado. Esto podría verse como un intento de evitar la aplicación de la ley. Si, además, los ingresos desviados están por encima de la indemnización por embargo, es probable que se cometa un delito.

- Cuando un deudor transfiere dinero a través de un Cuenta fiduciaria disfrazada o cuenta comercial un juez podría considerar que se trata de un acto de frustración.

Cuando amenaza ninguno Impedir el desvío de dinero a una segunda cuenta

- Ninguno Amenaza de frustrarEn cambio, si se desvían ingresos a otras cuentas, sólo es un paso intermedio hacia la Pago de los ingresos es.

- Si aún no se ha superado la dotación del P-Konto y el dinero se desvía a través de otras cuentas, también es improbable que se frustre.

Además, en caso de que se frustre Muchas cosas no se comen tan calientes como se cocinan. Además, una condena es poco frecuente. Pero si todavía inseguro debe consultar a un abogado de confianza.

Abrir P-Konto - ¿Qué banco? – Si se pregunta con qué banco debe abrir un P-Konto debido a anotaciones negativas en el Schufa o a una mala calificación crediticia, le recomendamos el Centro de pago con la tarjeta Supremacard*, que puede convertirse de forma totalmente digital en un P-Konto sin Schufa. Pero también el Cuenta N26* puede abrirse con una mala calificación crediticia y un Schufa negativo y convertirse en un P-Konto.

Otros bancos sin conexión Schufa a menudo no pueden proporcionar un P-Konto completo porque, o bien sólo desarrollan la interfaz y solarisbank es realmente el banco que está detrás (Nuri, Bunq, Tomorrow) o porque tienen una licencia bancaria extranjera (Openbank, Bunq) (a veces a pesar del IBAN alemán). Puede encontrar las ventajas y desventajas de las mejores cuentas P en el artículo Abrir P-Konto - ¿Qué banco?

3. segunda cuenta o reserva de efectivo para gastos no esenciales

En un paso más, se utiliza el Segunda cuenta o una reserva de efectivo para todos los gastos no esenciales. Para ello, su empresa sólo transfiere una parte de su salario a su P-Konto. Usted recibe otra parte en efectivo o en una segunda cuenta. De este modo, puedes crear una reserva. Esta reserva le protege un poco y también le ayuda a poder pagar dinero rápidamente para un posterior acuerdo con los acreedores en el juzgado, como puede leer en el artículo "Cómo pagar dinero en el juzgado". Abrir una nueva cuenta a pesar del embargo puede leer sobre ello. El diagrama explica el principio:

Atención: El desvío de los pagos a través de otras cuentas de, por ejemplo, los cónyuges o los hijos, podría ser considerado por un tribunal como un obstáculo para la ejecución. Esto puede hacer que el deudor pueda ser procesado en virtud del artículo 288 (1) del Código Penal. Si un acreedor se entera de la cuenta, puede embargarla en su totalidad sin límites de exención. Además, el ayudante que pone a disposición la cuenta también puede ser responsable de la acusación si conoce los antecedentes. Porque su ayuda para eludir la incautación podría ser interpretada por un tribunal como complicidad en un delito..

4. P-Konto Aumento de la indemnización

Antes de sobrepasar la cantidad permitida de P-Konto, debe comprobar si ha de Aumentar la desgravación fiscal puede. Si ha superado la asignación de P-Konto, esta es la forma más sostenible de responder a la pregunta "¿Cómo obtengo mi dinero? La base legal para el aumento de la prestación P-Konto es el artículo 902 de la ZPO. Para ello, pida a su banco el formulario P-Konto y rellénelo junto con un asesor de deudas. Sin aumentar el importe exento de impuestos del P-Konto, dispone del importe básico exento de impuestos, que puede utilizar para esta tabla que puedes tomar de él. El El aumento de la indemnización de P-Konto dura El proceso de solicitud suele durar sólo unos días una vez que se ha presentado la solicitud completa.

Puede aumentar el importe libre de impuestos de forma permanente, si tiene obligaciones de alimentos para sus hijos. También es posible aumentar de forma permanente la prestación P-Konto si percibe subsidio de desempleo o subsidio de solicitante de asilo por otras personas en su cuenta. También puede aumentar la prestación P-Aumentar la provisión de cuentasi le conceden más dinero según SGB II, XII o AsylbLG. Otra posibilidad de aumentar la cuantía exenta de impuestos del P-Konto es una Daños físicos o a la salud lo que supone un trabajo extra para ti. La prestación P-Konto también se verá incrementada por el Subsidio familiar y el Suplemento para niños se incrementa si se supera el importe exento de impuestos como consecuencia de ello.

Además, puede aumentar el límite de exención P-Konto una vez si tiene un beneficio social único que recibes. Pero también con un Pago de la espalda Si percibe un subsidio de desempleo, un subsidio de solicitante de asilo, un subsidio familiar o un complemento familiar, puede aumentar una vez la cuantía básica exenta de impuestos. Si el salario se ha abonado con retraso, puede hacer que le aumenten una vez el importe exento de impuestos hasta un máximo de 500 euros. En el artículo "P-Konto Superación de la indemnización por pago adicional" descrito.

5. reducir los ingresos/trabajar menos

Si supera la asignación de P-Konto y su trabajo se lo permite, también puede utilizar su Reducir los ingresos y trabajar menos. Al fin y al cabo, el dinero sobrante no está a su disposición de todos modos.

P-Konto Se ha superado la asignación

1. P-Konto Importe de la exención superado por doble percepción de salario: ¿Cómo puedo obtener mi dinero?

Si su empresa le paga el salario con retraso, el mes siguiente tendrá un salario doble en su cuenta. Probablemente superará el importe mensual exento de impuestos. Pero, qué ocurre si se supera la cuantía exenta de impuestos debido a la doble recepción del pago? En primer lugar, el dinero que supera el importe de la exención se traslada a la cuenta de distribución. Se trata de un fondo de dinero independiente al que no pueden recurrir ni el deudor ni el acreedor. Al mes siguiente, el importe sustraído de la cuenta de distribución se transfiere de nuevo al P-Konto. Ahora, por fin, puedes utilizar el importe transferido libremente.

Puede tener crédito no gastado, así que probablemente la mayor parte del doble sueldo, 3 meses en el mes siguiente transferido. Se aplica el principio de primero en entrar, primero en salir (FIFO). Cuando utilice dinero de su cuenta, siempre utilizará primero el importe transferido del mes anterior. Así que lo que entra primero, sale primero. O, en pocas palabras, "primero en entrar, primero en salir". Esto significa que el banco embarga el dinero que usted transfiere más de tres veces al mes siguiente. Sin embargo, hasta entonces no se producirá ningún acoplamiento.

En el artículo "P-Konto: 2 recibos de sueldo en un mes" puede encontrar gráficos adicionales sobre este tema. Cuándo se dispone del dinero si se ha superado la dotación del P-Kontopuede encontrarlo aquí.

2. P-Konto Exceso de indemnización por pago adicional

En el artículo 904 de la ZPO, la ley distingue entre dos tipos de pagos adicionales que se gestionan de forma diferente si se supera la indemnización de P-Konto:

- Pago retroactivo de las rentas del trabajoSi se trata de un pago adicional de una paga salarial (ingresos del trabajo), por ejemplo porque su empleador paga el salario con retraso, dispone de un importe único exento de impuestos de hasta 500 euros. Esto no está cubierto por el embargo a la solicitud. Para poder utilizar el subsidio, debe solicitar a un asesor de deudas, a un abogado o al tribunal de ejecución un aumento único del subsidio P-Konto según el artículo 903 Abs.1 ZPO. Sin una aplicación, se trata de un doble recibo de sueldo en el P-Konto en un mes. A continuación, el banco transfiere a la cuenta de jubilación paralela el dinero que supere el importe exento de impuestos.

- Pago retroactivo de las prestaciones sociales: Con la reforma del P-Konto a partir del 01.12.2021, los pagos adicionales de las prestaciones sociales están protegidos del embargo según el artículo 904 del ZPO. Los siguientes pagos adicionales no se tendrán en cuenta si se supera el importe exento de impuestos del P-Konto. Este Los pagos atrasados están exentos de embargo de acuerdo con el artículo 904(1)

- Pagos atrasados de las prestaciones básicas de seguridad

- Pagos atrasados de la asistencia social (prestación por desempleo 2 "Hartz 4")

- Prestaciones en virtud de la Ley de solicitantes de asilo el pagados con retraso convertirse en

- Pagos atrasados del subsidio familiar

- Pagos retroactivos de prestaciones sociales a favor de terceros con los que el deudor convive en una comunidad de necesidad

Esta normativa sobre pagos posteriores fue precedida por una denuncia ante el Tribunal Supremo Federal. En la sentencia de 24.01.2018 - VII ZB 21/17, se indica que las cantidades abonadas en concepto de atraso son son imputables al periodo por el que se pagaron. Esto significa que las prestaciones sociales pagadas a posteriori no cuentan como parte del mes en el que se reciben en la cuenta, a diferencia de otro dinero recibido en el P-Konto.

Este Reglamento también se aplica a los pagos posteriores de Ingresos por empleopor lo que los pagos adicionales superiores a 500 euros no son embargables si no se hubiera producido el embargo si los salarios se hubieran abonado a tiempo.

Si recibe un pago adicional por la prestación de desempleo para los meses de marzo a mayo en agosto, el pago adicional cuenta proporcionalmente para los meses de marzo a mayo. En cambio, para el mes de agosto, el pago retroactivo no tiene sentido. Puede encontrar más información sobre la sentencia en el correspondiente Comunicado de prensa.

No olvide aumentar la desgravación fiscal

Para que estos pagos adicionales no queden cubiertos por el embargo a Solicitud de aumento del importe exento de impuestos presentarse ante un servicio de asesoramiento sobre deudas, un abogado o el tribunal local competente. La solicitud se hace después de la certificación de acuerdo con el artículo 903 (1) del Código de Procedimiento Civil. El servicio de asesoramiento sobre deudas, el abogado o el tribunal local marcan entonces la casilla correspondiente en el capítulo V del formulario para Pago posterior de la prestación económica actual o Pago posterior de otra prestación monetaria corriente y anotar el importe de la prestación económica.

Después de que el asesor de deudas, el abogado o el tribunal de distrito hayan comprobado que el aumento es legal, usted envía el formulario de aumento de la cantidad libre de impuestos a su Banco más. El banco protege entonces el dinero del pago adicional y no lo transfiere a los acreedores aunque se supere la asignación básica.

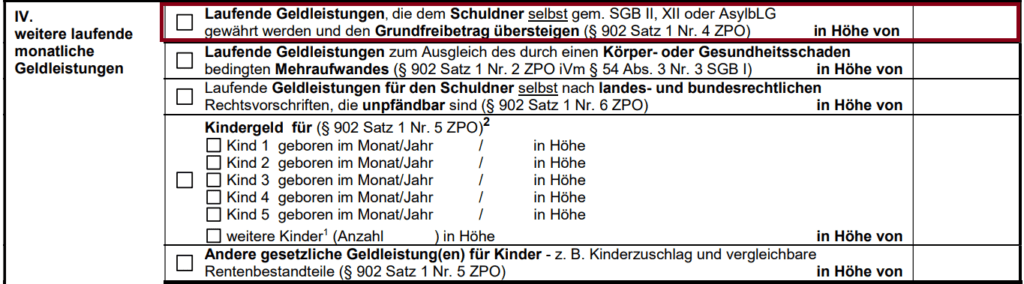

P-Konto Se ha superado la asignación debido a los pagos adicionales- Los pagos adicionales de las prestaciones sociales como Hartz IV, la ayuda a la renta básica, el subsidio familiar o los subsidios para solicitantes de asilo no son embargables. Si se trata de un pago adicional procedente de los ingresos del trabajo, dispone de una cantidad adicional exenta de impuestos de 500 euros. Si sobrepasa la prestación del P-Konto debido a un pago adicional, tiene que hacer aumentar la prestación del P-Konto por un abogado o por el tribunal competente. Si recibe un subsidio de desempleo, el aumento también puede ser realizado por la oficina de empleo. La base para el aumento de la cantidad exenta de impuestos es el punto V del certificado según el artículo 902 de la ZPO.

3. P-Konto Superación de la asignación por subsidio familiar

Si supera la cuantía exenta de impuestos del P-Konto debido al subsidio familiar, puede solicitar un aumento de la cuantía exenta de impuestos. Para ello, una oficina o persona adecuada (por ejemplo, un asesor de deudas, un abogado, un tribunal de distrito) certificará el aumento de la base imponible libre de impuestos según el artículo 903, apartado 1, del ZPO. El subsidio familiar y el número de hijos se introducen en el formulario. A continuación, envía el certificado a su banco, que aumenta la prestación básica en consecuencia. ü El subsidio familiar percibido en el P-Konto también tiene un efecto de aumento, de modo que la oficina o persona correspondiente puede certificar un aumento correspondiente de la prestación básica.

P-Konto Superación de la prestación por hijo a cargo - El subsidio familiar no es embargable. Si supera el subsidio del P-Konto a causa del subsidio familiar, tiene que hacer aumentar el subsidio del P-Konto por un abogado o por el tribunal competente. Si recibe un subsidio de desempleo, el aumento también puede ser realizado por la oficina de empleo. La base para el aumento de la cantidad exenta de impuestos es el punto IV del certificado según el artículo 902 de la ZPO.

4. P-Konto Se ha superado la asignación con Hartz 4

En la mayoría de los casos, es muy poco probable que se supere el límite de P-Konto con Hartz 4. Si sigue superando la asignación de P-Konto con Hartz 4, puede presentar una solicitud de Aumento de la desgravación fiscal para este fin. Para ello, haz que la oficina de empleo, un abogado o el tribunal competente certifiquen tus pagos de Hartz 4. Una de las autoridades certificará entonces que sus prestaciones Hartz IV superan el importe exento de impuestos. Después de enviar el formulario al banco, su importe libre de impuestos se incrementará en consecuencia.

P-Konto Se ha superado la asignación con Hartz 4 - Hartz 4, la asistencia social y las prestaciones básicas son inembargables. Si supera la cuantía exenta de impuestos del P-Konto con el dinero de Hartz 4, debe hacer que la oficina de empleo, un abogado o el tribunal competente aumenten la cuantía exenta de impuestos del P-Konto. La base para el aumento de la cantidad exenta de impuestos es el punto IV del certificado según el artículo 902 de la ZPO. Sin embargo, en la mayoría de los casos, la contribución básica protegida en el P-Konto es suficiente para Hartz 4.

Mejor protección del saldo de ahorro en el P-Konto desde diciembre de 2021

La mencionada normativa sobre la transferencia de saldos de crédito es nueva y se promulgó para proteger mejor a los deudores a partir del 1 de diciembre de 2021. La transferencia del crédito libre de embargos está regulada en el artículo 899 (2) frase 1 del ZPO.

Si el deudor no ha tenido saldos acreedores por el importe total exento de embargo en virtud del apartado 1 en el mes natural correspondiente, este saldo acreedor no utilizado se abonará en los tres meses naturales siguientes además del saldo acreedor protegido en virtud del apartado 1 no será objeto de embargo. Las cesiones se compensarán con el saldo acreedor en cada caso, acreditado primero al Pfändungsschutzkonto era.

§ 899 ZPO - apartado 2 (Importe exento de embargo; transferencia)

Con la antigua normativa (antes del 1.12.2021) según § 850k apartado 1 frase 3 ZPO el ahorro fue incluso sólo es posible para el mes siguiente. Sin embargo, esta normativa está desfasada y ya no es válida - aunque se siga leyendo sobre ella en muchas páginas de Internet.

Ejemplo trasladar el crédito no utilizado con el doble recibo de sueldo (¿Qué ocurre si se supera la asignación por el doble recibo de sueldo?)

Su empresa le paga el salario de enero a finales de febrero. Por lo tanto, el salario sólo aparece en su extracto bancario de febrero, aunque es su salario de enero. Sin embargo, el sueldo de febrero llega puntualmente el 28 de febrero a su P-Konto. Esto significa que en febrero recibes tu salario dos veces, mientras que en enero no recibes nada de dinero -aunque has trabajado en ambos meses y has recibido un salario por ello- con unos días de retraso.

Como en febrero superas la asignación mensual debido al doble ingreso, el banco transferirá todo lo que esté por encima de la asignación de embargo a la cuenta de retirada. Sin embargo, el importe sustraído se trasladará al siguiente mes de marzo y podrá utilizarlo libremente como titular de la cuenta. Si el retraso en el pago de los salarios asciende a 500 euros o menos, puede utilizar el P-Konto Aumentar la cantidad libre de impuestos incluso una vez let.

Otros traslados de cuentas quedan protegidos por el principio FIFO

Sin embargo, recibe otro pago de salario en marzo. Por lo tanto, vuelve a tener un recibo de sueldo doble y el juego continúa en abril y mayo. La ley protege al deudor mediante el principio de first-in-first-out (FIFO) mencionado anteriormente. Este principio significa que el dinero transferido se utiliza siempre en primer lugar. Por lo tanto, si retira dinero en marzo, la retirada se compensa con la prórroga de febrero. El salario acreditado en marzo se mantiene intacto por el momento. Siempre que utilice más dinero en el mes siguiente del que transfirió en el mes anterior, sólo se trata de una simple transferencia mensual del mes 1 al mes 2, a pesar de la transferencia múltiple de su dinero a los meses siguientes.

Gracias al principio FIFO, siempre quedará por debajo del límite de 3 meses. Como ya se ha dicho, el requisito para que no se produzca el embargo en este caso es que utilices al menos el dinero transferido en el mes siguiente.

Dado que la aplicación correcta del principio FIFO tampoco funciona sin problemas en todos los bancos, es aconsejable que siempre retire el dinero directamente en caso de doble recibo de sueldo.

¿Qué significa "First In - First Out" en el P-Konto y cómo ayuda si quiere conseguir su dinero en el P-Konto?

"First In - First Out" (FIFO) es una regla de cálculo del saldo de ahorro en el P-Konto. FIFO para el P-Konto significa que el dinero que entra primero en la cuenta (primera entrada) es también el primero que se gasta de nuevo (primera salida). El principio FIFO fue establecido por el Tribunal Supremo Federal (BGH) para la contabilidad P (sentencia de 19 de octubre de 2017, número de expediente IX ZR 3/17). El legislador ancló el FIFO en el artículo 899 de la ZPO en diciembre de 2021. El texto de la ley establece que los saldos acreedores que se acreditaron en primer lugar deben utilizarse primero para las disposiciones:

Las bajas se compensan con el saldo acreedor en cada caso, acreditado primero al Pfändungsschutzkonto era.

§ 899 ZPO - párrafo 2, frase 2 (Importe exento de embargo; transferencia)

Por lo tanto, FIFO significa que una disposición en el P-Konto, como la retirada de efectivo o la realización de una transferencia, se deduce siempre del saldo más antiguo.

El sistema FIFO le ayuda si ha superado la asignación de P-Konto y alivia a los deudores estresados con la pregunta "¿Cómo obtengo mi dinero?"

Con el principio FIFO anclado en la ley para las cuentas P, siempre se agota el crédito de ahorro antiguo antes que los nuevos créditos. Esto significa que el período de protección de las transferencias al mes siguiente (máximo 3 transferencias) siempre comienza de nuevo. Por lo tanto, el principio FIFO le ayuda si ha superado la franquicia P-Konto debido a los pagos dobles y quiere recuperar su dinero. Por lo tanto, los deudores estresados pueden respirar un poco más tranquilos desde diciembre de 2021 si han superado el importe de P-Konto libre de impuestos. No obstante, es aconsejable contrarrestar los recibos de salario dobles realizando retiros inmediatos. De este modo, se evitan inmediatamente los errores del banco al aplicar el principio FIFO y no se producen problemas.

Conclusión: P-Konto Importe de la exención superado: "¿Cómo recibo mi dinero?"

Cuando se ha superado la asignación del P-Konto, la pregunta más acuciante suele ser esta: "¿Cómo consigo mi dinero?". Después de todo, la salida de dinero es inminente.

Más vale prevenir que curar

Antes de llegar a ese punto, siempre hay que utilizar el crédito no utilizado de la desgravación fiscal. Despegue inmediato. De este modo, te has asegurado un mayor acceso al dinero por el momento. Si retira más dinero del que tiene disponible según el Tabla de anexos esto podría interpretarse como un obstáculo. Sin embargo, estas condenas son poco frecuentes.

Otra posibilidad es abrir una segunda cuenta como cuenta habitual. Las cuentas sin crédito son las más adecuadas para ello. El motivo es que los embargos se anotan en el Schufa y la mayoría de los bancos se niegan a abrir una cuenta normal. Las buenas cuentas sin una consulta Schufa están disponibles en Dinero vivo*, Nuri* o Bunq*que también tienen buenas promociones de forma regular. También puede utilizar esta cuenta para hacer una pequeña Reserva de tesorería para ahorrar. Sin embargo, no debe superar el límite de exención para ello. Por último, el tema Frustrando al ahorrar dinero en una cuenta también.

P-Konto Importe libre de impuestos superado: ¿Cómo obtengo mi dinero?: Pago en efectivo de los salarios, aumento de la cantidad libre de impuestos

Otra forma de conseguir tu dinero es la misma: habla con tu jefe para ver si es posible que te pague parte de tu sueldo en efectivo. Otra posibilidad es aumentar la desgravación fiscal. El motivo más común para aumentar la asignación en el P-Konto es la manutención de los hijos. Sin embargo, hay muchas otras posibilidades. Por ejemplo, muchas prestaciones sociales, como el ALG 2, son inembargables y puede solicitar un aumento de la cuantía exenta de impuestos. Los pagos de salarios atrasados por parte de su empleador también están protegidos hasta 500 euros previa solicitud.

Si ha superado la prestación P-Konto debido a la percepción de un doble salario, la pregunta: "¿Cómo puedo recuperar mi dinero? El principio FIFO le garantiza que podrá seguir utilizando el dinero que recibió con retraso en los meses siguientes. Sin embargo, dado que ya se han producido pagos erróneos (prematuros) a los acreedores, sigue siendo aconsejable retirar los pagos de salarios dobles.

Por último, pero no por ello menos importante, puede reducir sus horas de trabajo si corre el riesgo de superar el subsidio.

Hola, soy propietario de una empresa, mis dos cuentas están bloqueadas (hasta que se verifiquen), así que ahora tengo mi cuenta privada en P-Konto, ¿puedo depositar dinero en mi P-Konto?

Sí, se puede. Sin embargo, si el P-Konto tiene la carga de un embargo, el dinero podría ser transferido al deudor. Esto depende de la cantidad y el tiempo que el dinero se deposita allí. Puede consultar aquí qué ocurre si ingresa sumas demasiado grandes en su P-Konto. https://konto-kredit-vergleich.de/en/what-happens-with-too-much-money-in-the-p-account/

Hola,

¿Qué ocurre si el salario supera regularmente el importe básico de exención (actualmente 1339,99 euros)? ¿Todo lo que supere este importe pasa automáticamente al acreedor o se calcula según la tabla de embargos, como en el caso del embargo salarial, y se dispone de un importe de exención superior?

Gracias y saludos

Hola Jasmin,

eche un vistazo a este artículo, responde a su pregunta: https://konto-kredit-vergleich.de/was-passiert-mit-zuviel-geld-auf-p-konto/

Saludos Sascha

Así que un embargo de salario es en realidad mejor para el deudor porque mér tiene más dinero disponible, ¿verdad?

Hola queridos,

He depositado una gran cantidad de dinero en mi cuenta, dinero que no me pertenece, no sabía que mi embargo no ha sido aún completamente pagado y por eso la mayor parte del dinero ha sido bloqueado en la cuenta de embargo. Tengo que devolver el dinero al propietario lo antes posible. ¿Cómo puedo conseguir este dinero ahora? Por favor, ayúdenme, estoy en problemas :'(

Hola Dia,

esto es un enredo. En realidad, el banco ha actuado correctamente, porque no puede saber que no es su dinero. Ahora tiene que demostrar que se trata de dinero de un tercero y que, por tanto, no debe incluirse en el embargo. En este caso, la carga de la prueba recae lamentablemente en usted.

Le deseo mucho éxito.

Saludos Sascha

P.D.: Una vez más, me gustaría señalar que no soy abogado y no estoy autorizado a dar consejos en casos individuales.

Me pagan la pensión con atrasos de los últimos 5 meses y tengo un P Konto. El dinero probablemente desaparecerá, ¿verdad?

Eso depende de su franquicia fiscal y del importe de su pensión. No tiene por qué desaparecer del todo. Compruebe de nuevo los detalles utilizando la información que se proporciona aquí.

Hola Sasha

Tengo una cuenta p y una asignación de 1731 euros. El mes pasado se pagaron 1500 euros y el día 1 de este mes me los devolvieron a mi cuenta. Hoy he recibido un sueldo de 2800 euros. El banco pagó inmediatamente 2600. ¿Me devolverán todo el dinero el 1 de julio o sólo los 1731 euros y qué pasará con los 900 euros restantes? No puedo ver a través de todos los comentarios sobre el ahorro de 3 meses. Le agradecería mucho una respuesta rápida. Saludos cordiales kathrin

Hola Kathrin,

Debería recibir los 1731 euros el 1.7. El importe restante de 900 euros está bloqueado como contribución de moratoria. Si vuelve a sobrepasar el importe exento de impuestos con las aportaciones moratorias, el dinero será finalmente abonado.

Saludos Sascha

Hola Sascha,

Estas páginas están muy bien hechas y también bien explicadas pictóricamente. Explicado en pocas palabras: si se supera la suma de ~ 1250,- € en un mes (de - a), el exceso de dinero se bloquea y se aparca en una cuenta hermana.

A veces, lo más sencillo es lo mejor,

Gracias por el compromiso K10

Así es exactamente. Si el dinero recibido supera el importe exento de impuestos, el excedente se bloquea en la cuenta de distribución. Saludos cordiales de Sascha