Aracınızı ideal olarak nasıl finanse etmelisiniz? Nakit satın almak mı, finansman mı yoksa kiralama mı en iyisidir? Bu makale size bir arabayı nakit mi satın almanız, finanse mi etmeniz yoksa kiralamanız mı gerektiği konusunda rehberlik edecektir. Aşağıdaki tabloda finansman, leasing veya nakit satın almanın avantaj ve dezavantajlarına genel bir bakış bulacaksınız. Geçmişte, nakit alıcılar ...

Geçmişte, nakit alıcılar yeni bir araba satın alırken büyük avantajlar elde edebiliyordu. Ancak, yeni otomobillerin fiyatı giderek artıyor. Bu nedenle, birçok kişi için tam tutarı yükseltmek daha zor hale geliyor. Bu mümkün olsa bile, mutlaka en iyi çözüm değildir.

Geçmişte krediler pahalı, arabalar daha ucuzdu

Geçmişte krediler pahalıydı ve buna kıyasla arabalar ucuzdu. Bu yüzden insanlar nakit satın alırdı. Bunu yapmak için, yeni araba için para biriktirirdiniz. Bazen yıllarca. Araba daha sonra aileyle birlikte yapılan küçük bir kutlamada bayiden teslim alınırdı: arabanın anahtarı karşılığında bir çanta dolusu para. Bugün, yeni araba alanların sadece üçte biri arabaları için nakit ödeme yapıyor. İnsanların çoğunluğu arabalarını kiralıyor ya da finanse ediyor. Ancak burada akılda tutulması gereken birkaç husus var.

Burada öğrenebilecekleriniz

- Geçmişte krediler pahalı, arabalar daha ucuzdu

- Temel ilkeler ve ilgili taraflar

- Nakit alımın avantaj ve dezavantajları

- Avantajlar nakit alım

- Dezavantajları nakit alım

- Finansmanın avantaj ve dezavantajları (nakit ödemeye kıyasla)

- Avantajlar araç kredisi

- Dezavantajları araç kredisi

- Leasing'in avantaj ve dezavantajları (nakit ödemeye kıyasla)

- Avantajlar leasing

- Dezavantajları leasing

- Finansal kiralama ve nakit alımlarda değer kaybı

- Sonuç

Temel ilkeler ve ilgili taraflar

1. Araba için nakit ödeme

Nakit ödeme yaparken, satın alma bedelini ödedikten hemen sonra araca sahip olursunuz. Bu, şu konularda endişelenmenize gerek olmadığı anlamına gelir Taksitler ve geleceğe borçsuz bakabilirsiniz. Ancak finansal açıdan bakıldığında Değer kaybı doğrudan mal varlığınızda. Ayrıca aracın düzenli bakımından ve tüm onarım masraflarından da siz sorumlusunuz.

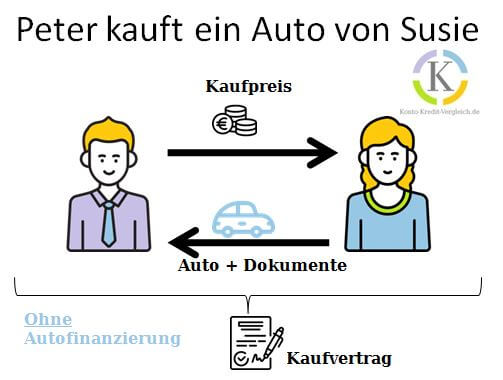

Satıcı, araca ek olarak araç tescil belgesi, araç unvanı, servis kitapçığı ve anahtarlar gibi beraberindeki tüm belgeleri alıcıya teslim eder. Bunun karşılığında satıcı, alıcıdan satın alma bedelini alır. Prosedür bir satın alma sözleşmesinde belirtilmelidir. Kendi arabamı satın aldığımda ADAC satın alma sözleşmesini kullandım. Benim bakış açıma göre, gerekli tüm bilgileri içeriyor. İşte bir bağlantı. Aşağıdaki resim, finansman olmadan bir araba satın almak için şematik prosedürü göstermektedir.

2. Finansman

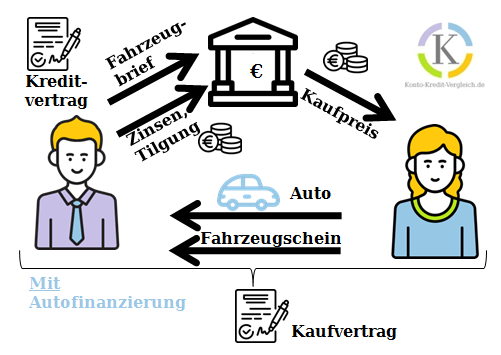

Aracınızı finanse ettiğinizde, banka satın alma fiyatını ödemeniz için size borç para verir. Para, kararlaştırılan süre boyunca kredi taksitleri ile geri ödenmelidir. Bankanın size borç para verebilmesi için teminata ihtiyacı vardır. Bu genellikle bankaya yatırmanız gereken araç tescil belgesidir. Kredi hizmeti için, saf satın alma fiyatına ek maliyetler vardır: Faiz. Buna ek olarak, nakit alımlarda olduğu gibi, aracın sahibi sizsiniz ve onarım ve bakımdan siz sorumlusunuz. Kötü bir kredi notunuz varsa, şunları yapmanız bile gerekebilir Olumsuz Schufa'ye rağmen ve olmadan araç kredisi gibi sağlayıcılardan Smava* veya Bon-Kredit* mümkün. Makale içinde Negatif Schufa'ye rağmen taksitle araba satın alın Ayrıca, bir kredi ile Bon-Kredit* Araba satıcıları aracılığıyla doğrudan finansmandan daha ucuz.

Finansman dönemi boyunca, borçlu olarak siz Araç sahibi. Sahibi siz değilsiniz. Çoğu bankanın talep ettiği gibi Araç tescil belgesinin güvenliğiBu da bankanın arabayı elden çıkarması anlamına gelir. Kredi taksitleri ödenmezse kredi veren aracı satabilir. Kredi geri ödendikten sonra, bankalar aracın tapusunu borçlulara devreder. Bu, borçluları hak sahibi yapar Sahibi aracın.

Bu süreç artık bazı çevrimiçi bankalar için çok zaman alıcıdır. Bu nedenle, bazı bankalar bu süreci Araç kredisi Teklif, borçlunun borçlunun borcunu ödediği Araç tescil belgesini saklayın olabilir. Bu, borçluya ek esneklik sağlar.

2.a Üretici bankası aracılığıyla finansman

Her şeyden önce, üreticinin bankası aracılığıyla finansman uygundur. Yeni bir araba satın alın ve bankaya gitmeden doğrudan bayiden finansman sağlayın. Ayrıca, bayi aracılığıyla finansman konusunda indirim alma şansınız da vardır. Genellikle belirli modeller için özel teklifler vardır.

Ancak Otomobil bankalarından alınan taksitli kredinin dezavantajları da yok değildir: otomobil bayileri genellikle bir Depozito fiyatın en az yüzde 20'sine tekabül etmektedir. Diğer dezavantajlar ise katı vadeler ve genellikle binlerce avroluk yüksek son taksit. Son taksit, kredi taksitlerine ek olarak biriktirilmelidir. Son taksiti daha sonra finanse etmek mümkün olsa da, bunun için koşullar genellikle zayıftır.

Kredinin vaktinden önce feshedilmesi veya iptal edilmesi halinde, satın alma sözleşmesi de geçersiz olur. Bunun nedeni, otomobil bankası aracılığıyla finansmanın bir "bağlantılı iş.

2.b Normal banka aracılığıyla finansman

Normal bir banka veya tasarruf bankası aracılığıyla finansman sağlarken, yeni satın aldığınız arabanız da genellikle teminat olarak kullanılır. Bununla birlikte, bazı bankalar bu güvenlik.

Taksitleri artık ödeyememeniz durumunda (örn. kaza, mesleki maluliyet) sizi teminat altına alan bir RSV veya kalan borç sigortası genellikle bir araç kredisi için faydalı değildir. Bu risk, mesleki maluliyet sigortası veya süreli hayat sigortası (varsa) gibi diğer sigortalar tarafından karşılanır. Buna ek olarak, RSV'ler genellikle çok pahalıdır, örneğin Finanztip araştırdı.

Normal bankalar genellikle bir araç kredisi için aşağıdakileri talep eder Peşinat yok. Bu nedenle isimleri "Peşinatsız araç kredisi". Ancak, faiz oranları genellikle biraz daha pahalıdır. Kredi için daha uzun bir vade seçerseniz, kredinin toplam maliyeti daha da artar.

2.c Otomobil bayiliği aracılığıyla finansman

Kredi ihtiyacını karşılamak için oldukça nadir bir alternatif, otomobil bayisi aracılığıyla doğrudan finansman yoluyla finansmandır. Bu finansman seçeneği özellikle zayıf kredi notuna ve negatif Schufa'ye sahip kişiler için uygundur. Negatif Schufa'niz olsa bile aracınızı finanse edecek birkaç araba satıcısı vardır. Makalede genel bir bakış bulabilirsiniz "Negatif Schufa'ye rağmen hangi otomobil bayisi finansman sağlıyor?".

Üretici bankasını mı yoksa ev bankasını mı seçmelisiniz?

Üretici bankasının mı yoksa ev bankasının mı daha ucuz olduğu duruma göre değişir. En iyisi her ikisinden de bir teklif almak ve sonra bunları karşılaştırmaktır. Bu biraz zahmetli bir iştir, ancak faizden birkaç yüz Euro tasarruf edebilirsiniz.

Ancak prensip olarak şunu söyleyebilirsiniz: Yüksek bir peşinat ile kredi taksiti daha düşük olacak ve daha az faiz geri ödemeniz gerekecektir. Araç kredinizi öngörü ile hesaplamak bir zorunluluktur - en pahalı varlığınızsa daha da önemlidir.

Nakit alım sizin için buna değer mi? Testi burada yapın

3. Kiralama

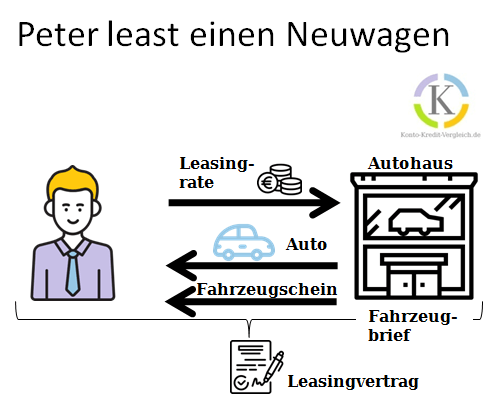

Diğer iki seçeneğin aksine, leasing ile araca sahip olmazsınız. Aracı yalnızca üzerinde anlaşılan süre boyunca, yani kiralama süresi boyunca kiralarsınız. Bu süre genellikle iki ila üç yıldır. Nihayetinde kira ücretinden başka bir şey olmayan kiralama ücreti, arabanın değer kaybı ve kiralayanın kârından oluşur. Kiraya verenler genellikle kendilerini banka kredileriyle finanse ettiklerinden, kâr da faiz oranı seviyesine bağlıdır. Burada da arabanın mülkiyeti genellikle araba satıcısında veya kiralayanda kalır. Kiralama süresi bittikten sonra, arabayı artık değeri karşılığında satın alabilir veya yeni bir araba kiralayabilirsiniz. Arabayı geri almak için farklı sözleşme konstelasyonları vardır. Kötü bir kredi notunuz varsa, şunları bulabilirsiniz Burada 6 sağlayıcı Olumsuz Schufa'ye rağmen ve olmadan Araç Kiralama Teklif.

Nakit alımın avantaj ve dezavantajları

Bir arabayı nakit olarak satın almak en ucuz seçenektir. Çünkü leasing ile kiralayanın karı ne ise, kredi ile faiz odur. Sadece nakit alımla başka masraf yok an. Bu nedenle, nakit satın alma gelecekte huzur anlamına gelir: sonuçta, arabanın parası ödenmiştir ve bir Gelecekteki mali yük uygulanabilir değil. Ayrıca nakit satın almak bayiden fiyat avantajı elde etmeyi kolaylaştırır. Elbette bir araba seçerken kendi finansal imkanlarınızla sınırlısınız. Bu nedenle yüksek fiyatlı arabalar ancak yeterli birikim yapıldıktan sonra alınabilir. Araç iş amaçlı kullanılıyorsa, AfA tabloları kullanılarak gider yazılabilir. Leasing ile vergilendirme için daha büyük olanaklar vardır. Amortisman

Finansmanın avantaj ve dezavantajları (nakit ödemeye kıyasla)

Prensip olarak, bir Nakit ödemeye göre finansman avantajları var. Böylece daha yüksek fiyatlı modeller Düşük gelirli insanlar için daha uygun fiyatlı. Peşinat için genellikle sadece biraz nakit gerekir. Bununla birlikte, en az 20 % veya daha fazlası tavsiye edilir. Ancak daha yüksek gelirliler için bile, finansman aşağıdakiler nedeniyle faydalı olabilir Düşük faiz oranı değerli: Diğer yatırımlarla araç kredisi masraflarından daha fazla kazanabilirseniz, kar elde edersiniz. Ayrıca, 60 ay ve daha uzun vadelerde Mali yük daha dengeli. Üç yönlü finansman ile esnekliğinizi de korursunuz.

Ayrıca, ev bankası aracılığıyla banka finansmanı durumunda, bayide bir fiyat avantajı mümkündür. Bayi, nakit alımlarda olduğu gibi parayı hemen alır. Buna ek olarak, finansmanın sona ermesi sorunsuzdur (leasingin aksine): Finansman tamamlandığında, araç herhangi bir yeniden pazarlık veya "etrafta dolaşma" olmaksızın sizin mülkiyetinize geçer. Leasing ile karşılaştırıldığında, izin verilen yıllık kilometre konusunda herhangi bir kısıtlama yoktur.

Araç finansmanının dezavantajı Daha yüksek toplam maliyetler çünkü Faiz.

Leasing'in avantaj ve dezavantajları (nakit ödemeye kıyasla)

Aracı kiralarken, nakit olarak satın aldığınızdan genel olarak biraz daha fazla ödeme yapmanız gerekir. Sonuçta, kiralama sırasında kiralayanın kârını da ödemek zorundasınız. Kiralanan arabalar genellikle sadece yeni arabalar olarak mevcuttur ve bu nedenle genellikle çok ucuz değildir.

Diğer dezavantajlar şunlardan oluşur Atölye seçimi ve araç bakımına ilişkin kısıtlamalar ve Geri dönerken yaşanan belirsizlikler aracın. Geri satın alma değeri önceden sabitlenmez ve çiziklerle azalır. Leasing'in avantajlarından özellikle iş adamları tam olarak yararlanabilir: İyi amortisman olanakları ve az miktarda bağlı sermaye, leasingi cazip kılmaktadır.

Finansal kiralama ve nakit alımlarda değer kaybı

Değer kaybından kaçınamazsınız. Nakit alım veya araç finansmanı durumunda, değer kaybı doğrudan mal varlığınıza girer. Sonuçta, aracın doğrudan sahibi, yani değer nesnesi sizsiniz. Bir arabanın değeri, çeşitli tablolarda okuyabileceğiniz amortismana tabidir.

Leasing durumunda, araç kiralayanın kayıtlarında olduğu için değer kaybı ilk olarak kiralayanı etkiler. Ancak, bir leasing şirketi değer kaybıyla yaşayamayacağı için, bu değer kaybını leasing oranı üzerinden müşteriye aktarır. Dolayısıyla, aracı nakit olarak satın almanız, finanse etmeniz veya kiralamanız fark etmez: Değer kaybı her zaman ödenmelidir.

Tipik binek araçların amortismanı

Değer kaybı, aracın satın alınmasından sonra en yüksek seviyededir ve yaklaşık 3-4 yıl arasında doğrusal bir eğriye dönüşür. Muhtemelen arabanın galeriden çıktığında zaten değerinin büyük bir kısmını kaybetmiş olduğu sözünü duymuşsunuzdur. Tipik bir otomobilin kullanım ömrü boyunca değer kaybına bakarsanız, bu sözün doğruluk payı vardır (kaynak: ADAC).

Ayrıca, grafikte yıllık yaklaşık 15.000 km yol yapmış bir binek otomobilin onarım maliyetleri de yer almaktadır. Aracın değeri düşerken, onarım maliyeti yaşla birlikte artmaktadır.

Halihazırda eski olabilecek aracınızı onarmaya hala değip değmeyeceğini merak ediyorsanız, aşağıdaki şekilde ilerleyebilirsiniz:

- Onarım maliyetleri hala aracın kalan değerinin altındaysa, genellikle bu onarımı yaptırmak ve ardından aracı acı sona kadar kullanmaya devam etmek mantıklıdır.

- Onarım maliyetleri kalıntı değer kadar veya daha da yüksekse, onarım artık ekonomik değildir ve hurdaya ayırmak daha iyi bir alternatiftir.

Grafik ayrıca yeni bir arabanın varlıklarınızı büyük ölçüde tükettiğini ve fiilen para yok eden bir makine olduğunu göstermektedir. Leasing teklifleri genellikle sadece yeni otomobiller için mevcut olduğundan ve bu nedenle özel şahıslar için en pahalı seçenek olduğundan, leasing bu noktada göz ardı edilmektedir.

ADAC tarafından toplanan kesin veriler hakkında bir şey söyleyemem. Ancak sonuçta, tamirhanenin bir teklifte bulunmasının ardından onarım maliyetlerini aracın artık değeriyle karşılaştırmak, maliyet tasarrufu için kesinlikle mantıklı bir stratejidir.

Amortisman ve onarım maliyetlerini önceden araştırın

Amortisman ve beklenen onarım maliyetleri hakkında önceden bilgi edinebilirsiniz. Bir yaşında bir araba yerine 3-4 yaşında ikinci el bir araba alırsanız amortismanı büyük ölçüde azaltabilirsiniz. Bu süreden sonra amortisman çok daha azdır. Bir otomobilin en ekonomik olduğu dönem üçüncü ve onuncu yıllar arasıdır. Bakım maliyetlerinin düşük olduğuna dair bir göstergeyi ADAC dağılım istatistikleri türetilmiştir. Bu istatistikler hangi araçların en güvenilir olduğunu ve hangilerinin en sık bozulduğunu göstermektedir.

Sonuç

Bu Nakit alım kendi aracınızı satın almanın en ucuz yoludur. Leasing için faiz veya ek ücretler için ek maliyet yoktur. Ayrıca, başlangıçta leasing yoluyla tasarruf edilen parayı, örneğin başka bir yere yatırmak genellikle iyi bir fikir değildir.

Gerekli bozuk paranız yoksa, daha ucuz bir arabayı (3-5 yaşında) araç kredisi yoluyla finanse etmeniz tavsiye edilir. Başka bir makalemizde 11 ucuz kullanılmış araba Net 1000 €'dan daha az bir parayla bile karşılayabileceğiniz. Bu size uzun vadede kiralamaya kıyasla çok para kazandırır. Ayrıca, son taksiti ödediğinizde araç sizin mülkiyetinize geçer. Taksitleri şu şekilde daha da azaltabilirsiniz mümkün olduğunca kendi peşinatınız kadar Getir.

Bir araç kredisi almaya karar verirseniz, iyi bir anlaşma elde etmek için kredileri karşılaştırmalısınız. Bunu kullanabilirsiniz Kredi hesaplayıcı kullanın. Verilerinizi girdikten sonra, en ucuz teklif otomatik olarak en üstte yer alır.

| Banka | Kredi tutarı | Süre | Araç tescili olmadan finansman | Kredibiliteden bağımsız faiz oranı | |

|---|---|---|---|---|---|

norisbank taşit kredisi* | 1.000 € için 50.000 € | 12 ay için 96 ay | ✅ | ❌ | Teklife: norisbank.de* |

ING Taşıt Kredisi* | 5.000 € için 65.000 € | 24 ay için 84 ay | ✅ | ✅ | Teklife: ING.de* |

Kendi arabana ihtiyacın var mı ki?

Şimdiye kadar sadece bununla ilgilendik, gibi İlk soru, bir arabayı nakit olarak satın almanın mı, finanse etmenin mi yoksa kiralamanın mı daha iyi olduğudur. Ama önce şu soru da var, olup olmadığını hiç araba almamalısınız. Almanya'da bu sorunun ortaya çıkmadığı bölgeler var çünkü makul bir çabayla arabasız yapmak mümkün değil. Alman nüfusunun çoğunluğu (yaklaşık 75 %) şehirlerde yaşamaktadır (Kaynak). Burada, genellikle araba dışında başka ulaşım yolları da vardır. Toplu taşımaya ek olarak, genellikle çok sayıda araç paylaşım sağlayıcısı bulunmaktadır. Ayrıca bisiklet de şehir içi yolculuklar için uygun bir alternatiftir ve muhtemelen hepimizin biraz daha fazla kullanabileceği bir araçtır.

Arabamı nadiren kendim hareket ettirdiğimden, komşular tarafından kullanılması için Getaround'a (eski adıyla Drivy) kaydettirdim. Benim açımdan bu iyi bir şey, çünkü kendi arabası olmayan komşuların da aracımızla spontane işler yapabileceği anlamına geliyor. Eğer siz aşağıdaki bağlantı üzerinden Getaround'a kaydolunilk sürüşleriniz için ücretsiz 15 euro başlangıç kredisi alacaksınız. Ayrıca bağlantı üzerinden kiralama yaptığınızda bir komisyon alıyorum. Bu nedenle, kullanırsanız teşekkür ederim! ❤️

Simgeler www.flaticon.com

Araba, kişiler, banka: tarafından Freepik; Euro:tarafından Kiranshastry Sözleşme: tarafından wanicon Kredi Kartı: tarafından monkikAraba galerisi:smalllikeart

*Ortaklık bağlantısı: Web sitemden bir sağlayıcıya gitmek için bu bağlantılardan birini kullanırsanız, bir komisyon alabilirim. Sizin için ek bir maliyet yoktur. Bu bağlantıları kullandığınız için ❤️ TEŞEKKÜRLER! ❤️

Sorumluluk Reddi: Bu iyi araştırılmış ancak bağlayıcı olmayan bir bilgidir.

Daha fazlasını okuyun:

İkinci el araç kredisi karşılaştırması

İkinci el araç kredisi karşılaştırması  Araç tescil belgesi olmadan taşıt kredisi: En iyi 6 banka

Araç tescil belgesi olmadan taşıt kredisi: En iyi 6 banka  Araç kredisi için gerekenler nelerdir?

Araç kredisi için gerekenler nelerdir?  Hangi banka arabayı teminat olarak alır?

Hangi banka arabayı teminat olarak alır?  Finanse edilmiş bir arabayı satmak - işte böyle işliyor

Finanse edilmiş bir arabayı satmak - işte böyle işliyor  Araç kredisini yeniden planlayın

Araç kredisini yeniden planlayın  Schufa olmadan araç kiralama: Schufa olmadan araç kiralama için 7 sağlayıcı

Schufa olmadan araç kiralama: Schufa olmadan araç kiralama için 7 sağlayıcı  Schufa olmadan veya negatif Schufa'ye rağmen araç aboneliği: İlk 5

Schufa olmadan veya negatif Schufa'ye rağmen araç aboneliği: İlk 5  Negatif Schufa'ye rağmen hangi otomobil satıcısı finansman sağlıyor? - İlk 7

Negatif Schufa'ye rağmen hangi otomobil satıcısı finansman sağlıyor? - İlk 7  Araç kredisi koruma primi: Nedir?

Araç kredisi koruma primi: Nedir?  Peşinatsız ikinci el araç finansmanı

Peşinatsız ikinci el araç finansmanı  Vario finansmanı nedir?

Vario finansmanı nedir?

3 "Auto Bar kaufen finanzieren oder leasen?" üzerine düşünceler

Yorumlar kapalı.