Si su empleador paga su salario con retraso, tendrá 2 pagos de salario en su P-Konto, en un mes. Probablemente exceda la asignación mensual. Pero, qué ocurre si se supera la cuantía exenta de impuestos debido a la doble recepción del pago? Este es un caso especial de demasiado dinero en el P-Konto, porque en realidad es un crédito protegido. Después de todo, es posible que haya excedido la asignación por causas ajenas a usted debido al retraso en el pago de su salario. Sin embargo, el dinero por encima del monto de la exención se transfiere a la Cuenta de desembolso pospuesto Esta es una olla de dinero separada que ni el deudor ni el acreedor pueden aprovechar. En el mes siguiente, el banco registra el importe deducido de la cuenta de pago. Ahora finalmente puede usar la cantidad transferida libremente.

Sin embargo, recibirás un salario nuevamente el mes siguiente y el juego comenzará de nuevo. Aquí es donde entra en juego el principio de primero en entrar, primero en salir o FIFO. Esto protege 2 pagos de salario en un mes en el P-Konto indefinidamente. Puede averiguar cómo funciona esto en la siguiente sección. Puedes encontrar uno al final del artículo. Ejemplo de doble recibo de sueldo en el P-Konto.

Lo que puede aprender aquí

- 2 recibos de sueldo en un mes en el P-Konto: Banco bloquea dinero en la cuenta de pago hasta el mes siguiente

- 2 nóminas en un mes en el P-Konto: Una explicación sencilla de lo que está pasando ahora

- Error del banco con 2 recibos de sueldo en un mes en el P-Konto

- Ejemplo: 2 recibos de sueldo en un mes en el P-Konto

- 2 recibos de sueldo en un mes en el P-Konto están mejor protegidos desde diciembre de 2021

- ¿Qué significa "First In - First Out" en el P-Konto y cómo ayuda con 2 nóminas en un mes en el P-Konto?

- Conclusión: La doble entrada de salario en el P-Konto significa desventajas para los deudores, que pueden (y deben) ser compensadas con el retiro

2 recibos de sueldo en un mes en el P-Konto: Banco bloquea dinero en la cuenta de pago hasta el mes siguiente

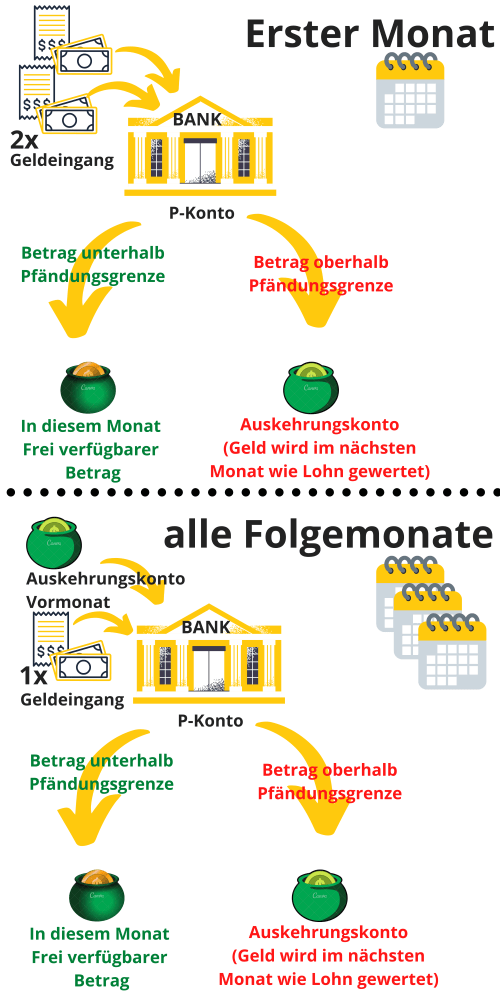

Con 2 recibos de sueldo en un mes en el cuenta de protección de embargo ¿Estará el dinero entrante por encima del Indemnización por embargo movido a la cuenta de pago. Sigue protegido, pero ya no puedes retirarlo tú mismo. El próximo mes, el dinero estará en la cuenta de retiro. como recibir dinero anotó. Ahora puede disponer del dinero bloqueado nuevamente en el mes siguiente.

En su P-Konto, sin embargo, ahora se mezclan dos flujos de dinero. Primero, ingresa el dinero que estaba previamente en la cuenta de pago. Pero al mismo tiempo, un nuevo pago de salario entra en el P-Konto. Si retiras dinero o haces transferencias, ¿qué dinero utilizas?

Entonces eso se aplica aquí Principio de primero en entrar, primero en salir (FIFO) para poder diferenciar estos dos fondos. Entonces, cuando usa dinero de su cuenta, siempre usa primero la cantidad transferida del mes anterior. Entonces, lo que entra primero, sale primero. O en resumen: Primero en entrar primero en salir.

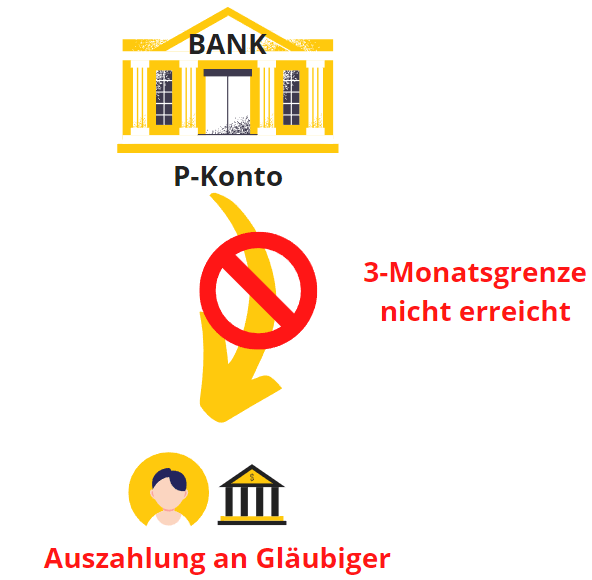

El crédito no utilizado que usted no gastar en el mes siguiente puedes en general 3 meses en el mes siguiente transferir. Para ti, esto significa que el banco embargará cualquier dinero que transfieras más de tres veces en el mes siguiente. Sin embargo, como ya se mencionó, esto no incluye los fondos transferidos del mes anterior que gastó en el mes actual. Cuándo se dispone del dinero si se ha superado la dotación del P-Kontopuede encontrarlo aquí.

2 nóminas en un mes en el P-Konto: Una explicación sencilla de lo que está pasando ahora

Si tiene 2 nóminas en un mes en el P-Konto, el dinero por encima de la asignación se bloqueará en la cuenta de pago. Sin embargo, el dinero bloqueado no fluye hacia los acreedores, sino que se trata como un pago de salario en el próximo mes. si tu soy segundo Si gasta dinero todos los meses, debido al principio FIFO, siempre gasta primero el dinero transferido del mes anterior. Si no lo hace, el dinero será transferido nuevamente. Después de 3 transferencias en el próximo mes, fluye a los acreedores de acuerdo con §899 ZPO párrafo 2, aunque su salario puede estar por debajo del la cantidad exenta miente. Por lo tanto, es importante que siempre gaste o retire el dinero transferido del mes anterior si recibe 2 salarios en un mes en el P-Konto.

Error del banco con 2 recibos de sueldo en un mes en el P-Konto

Sin embargo Ya se han producido errores en los bancos cuando se aplicó correctamente el principio FIFO. Esto llevó al banco a pagar los activos del acreedor, que en realidad aún estaban por proteger, antes del límite de 3 meses. En este caso lo encontrarás en la publicación. P-Konto Importe de la exención superado: "¿Cómo recibo mi dinero?" Además de recaudar dinero de inmediato, aquí hay algunos consejos más que definitivamente debes saber.

Ejemplo: 2 recibos de sueldo en un mes en el P-Konto

Su empresa le paga el salario de enero a finales de febrero. Por lo tanto, el salario sólo aparece en su extracto bancario de febrero, aunque es su salario de enero. Sin embargo, el sueldo de febrero llega puntualmente el 28 de febrero a su P-Konto. Esto significa que en febrero recibes tu salario dos veces, mientras que en enero no recibes nada de dinero -aunque has trabajado en ambos meses y has recibido un salario por ello- con unos días de retraso.

Como en febrero superas la asignación mensual debido al doble ingreso, el banco transferirá todo lo que esté por encima de la asignación de embargo a la cuenta de retirada. Sin embargo, el importe sustraído se trasladará al siguiente mes de marzo y podrá utilizarlo libremente como titular de la cuenta. Si el retraso en el pago de los salarios asciende a 500 euros o menos, puede utilizar el P-Konto Indemnización también se aumentará una vez. En El aumento de la indemnización de P-Konto dura por lo general sólo unos pocos días.

El dinero P-Konto llega el día 15: ¿cómo es la protección?

Si el dinero entra en la cuenta el 15 de enero, lo que importa es qué tan alto es el monto total de dinero recibido en enero. Si no recibe más pagos de salario en enero, pero solo recibe su salario el día 15, no se realizará ninguna incautación por debajo del monto de exención de incautación.

Pero si el dinero en el P-Konto llega solo el día 15, dado que su empleador se atrasa en el pago de los salarios del mes anterior, el banco transfiere el dinero que excede la asignación libre de impuestos a la cuenta de pago de los hermanos. El banco se hace cargo de la cantidad deducida en el mes siguiente y luego puedes usarla libremente. Si la morosidad en el pago del salario es igual o inferior a 500 €, también puede aumentar una vez el subsidio P-Konto.

P-Konto El dinero llega el 30.ten - ¿Cuál es la protección?

La situación aquí es análoga al caso descrito anteriormente. Si no recibe más dinero en la cuenta el día 30 además del pago del salario, no habrá incautación por debajo del monto de exención de incautación..

Siempre es cuán alta es la cantidad de dinero que entra en la cuenta en total. exceder la prueba Si pagas la asignación P-Konto en un plan mensual, el banco te paga el dinero. Pago significa que el banco empuja el dinero a la cuenta de pago. Si tiene una entrada de efectivo menor en los meses posteriores, puede usar el dinero en la cuenta de pago.

El dinero P-Konto llega el 15 o el 30: ¿cuál es la protección? La protección contra embargos se basa en la cantidad total de dinero recibida en la cuenta al mes. Si el Indemnización por embargo superadael banco devolverá el dinero. Si no se supera el importe libre de impuestos, el banco no devuelve el dinero. Si el dinero el día 15. Llega el 30 u otro día no importa.

Otros traslados de cuentas quedan protegidos por el principio FIFO

Sin embargo, recibirá otro pago de salario en marzo. Así que ahora tienes uno de nuevo doble salario (de salarios y de la cuenta de egreso, ver cuadro arriba) y el juego continúa en abril y mayo. El legislador protege al deudor aquí por el principio de primero en entrar, primero en salir (FIFO) mencionado anteriormente.

El FIFO establece que el dinero transferido siempre se usa primero. Entonces, si retira dinero en marzo, el retiro se compensará con el remanente de febrero. El salario acreditado en marzo inicialmente permanece intacto. Siempre que gaste más dinero en el mes siguiente del que transfirió en el mes anterior, es solo una simple transferencia mensual del mes 1 al mes 2, a pesar de la transferencia múltiple de su dinero a los meses siguientes.Gracias al principio FIFO , siempre se mantiene por debajo del límite de 3 meses. Como ya se mencionó, la condición para que no haya ningún embargo en este caso es que use al menos el dinero transferido en el mes siguiente.

Asegúrese de retirar el dinero transferido

Sin embargo, debe asegurarse de gastar el dinero transferido. De acuerdo con §899 ZPO párrafo 2, todo el dinero no gastado y transferido en los meses siguientes pasa al acreedor después de la tercera transferencia al mes siguiente. en el post "Qué pasa con demasiado dinero en el P-Konto" encontrará un diagrama gráfico para esto.

Errores en bancos por doble recibo de sueldo en un mes en el P-Konto

Dado que la correcta aplicación del principio FIFO no funciona con fluidez en todos los bancos, es recomendable que siempre retires el dinero directamente si recibes el doble de salario. en el post P-Konto Importe de la exención superado: "¿Cómo recibo mi dinero?" encontrará más opciones de lo que puede hacer con 2 pagos de salario en un mes en el P-Konto.

¿Quieres abrir un nuevo P-Konto y te preguntas qué banco es el más adecuado? – Si se pregunta con qué banco debería abrir un P-Konto debido a entradas negativas de Schufa o una mala calificación crediticia, se los recomendamos Centro de pago con la tarjeta Supremacard*, que puede convertirse de forma totalmente digital en un P-Konto sin Schufa. Pero también el Cuenta N26* se puede abrir con una mala calificación crediticia y un Schufa negativo y convertirse en un P-Konto. Las ventajas y desventajas de estas dos cuentas, así como otras 4 cuentas corrientes sin conexión Schufa se pueden encontrar en el artículo "Abrir P-Konto - ¿Qué banco?"

2 recibos de sueldo en un mes en el P-Konto están mejor protegidos desde diciembre de 2021

La regulación mencionada según §899 párrafo 2 ZPO para la transferencia de crédito es nueva y se emitió para proteger mejor a los deudores el 1 de diciembre de 2021. La transferencia de crédito sin embargo está regulada en § 899 párrafo 2 oración 1 ZPO. Aquí dice:

Si el deudor no ha tenido saldos acreedores por el importe total exento de embargo en virtud del apartado 1 en el mes natural correspondiente, este saldo acreedor no utilizado se abonará en los tres meses naturales siguientes además del saldo acreedor protegido en virtud del apartado 1 no será objeto de embargo. Las cesiones se compensarán con el saldo acreedor en cada caso, acreditado primero al Pfändungsschutzkonto era.

§ 899 ZPO - apartado 2 (Importe exento de embargo; transferencia)

Con la antigua normativa (antes del 1.12.2021) según § 850k apartado 1 frase 3 ZPO el ahorro fue incluso sólo es posible para el mes siguiente. Sin embargo, esta normativa está desfasada y ya no es válida - aunque se siga leyendo sobre ella en muchas páginas de Internet.

Cual es la mejor proteccion

La mejor protección del doble recibo de sueldo en un mes en la P-Konto existe de dos formas desde el 1 de diciembre de 2021:

- Prórroga de la moratoria de pago: Hasta que se modificó la ley en 2021, la moratoria de pago de los ahorros no utilizados era de solo un mes. Con la nueva normativa, el legislador ha ampliado este plazo a 3 meses.

- FIFO: El principio FIFO ahora está claramente establecido en §899 ZPO. El texto de la ley establece que “Las enajenaciones se compensarán con el crédito que primero se acreditó al Pfändungsschutzkonto.” Si bien el principio FIFO ya se aplicaba antes de que se cambiara la ley, la regulación al respecto no estaba claramente establecida. Como resultado, el último en entrar es el primero en salir (LIFO) no era ilegal. El principio LIFO es para deudores que tienen 2 recibos de sueldo en un mes en el P-Konto fuertemente perjudicial. Cuando el dinero se transfiere al mes siguiente y realiza un retiro, utiliza LIFO para retirar primero el dinero recién recibido. El dinero transferido cae directamente por debajo del límite mensual y, por lo tanto, fluye hacia los acreedores más rápidamente. Puede obtener más información sobre el principio FIFO en la siguiente sección

¿Qué significa "First In - First Out" en el P-Konto y cómo ayuda con 2 nóminas en un mes en el P-Konto?

"First In - First Out" (FIFO) es una regla de cálculo para el saldo de ahorro en el P-Konto. FIFO en el P-Konto significa que el dinero que entra primero en la cuenta (primero en entrar) también es el primero en gastarse de nuevo (primero en salir). El principio FIFO fue establecido por el Tribunal Federal de Justicia (BGH) para las cuentas P (sentencia del 19 de octubre de 2017, expediente número IX ZR 3/17). El legislador ancló FIFO en diciembre de 2021 en §899 ZPO. El texto de la ley establece que los bienes que fueron acreditados primero deben ser destinados primero a las disposiciones:

Las bajas se compensan con el saldo acreedor en cada caso, acreditado primero al Pfändungsschutzkonto era.

§ 899 ZPO - párrafo 2, frase 2 (Importe exento de embargo; transferencia)

Por lo tanto, FIFO significa que una disposición en el P-Konto, como la retirada de efectivo o la realización de una transferencia, se deduce siempre del saldo más antiguo.

FIFO frente a LIFO

Con el principio FIFO anclado por ley para las cuentas P, siempre se agota el crédito de ahorro antiguo antes que los nuevos créditos. Esto significa que el periodo protegido de transferencias al mes siguiente (máx. 3 transferencias) empieza siempre de nuevo. Por lo tanto, el principio FIFO le ayuda si tiene que utilizar el P-Konto-Indemnización superada y quieren recuperar su dinero. Por lo tanto, los deudores estresados pueden plantearse la pregunta "¿Cómo puedo obtener mi dinero?“Desde diciembre de 2021, puede respirar tranquilo si ha excedido la asignación de P-Konto. Sin embargo, es recomendable evitar el pago de doble salario haciendo retiros inmediatos. De esta forma evitas que el banco cometa errores al utilizar el principio FIFO y no te metas en líos.

Lo opuesto a FIFO es el principio de último en entrar, primero en salir (LIFO). El principio LIFO es para deudores que tienen 2 recibos de sueldo en un mes en el P-Konto fuertemente perjudicial. LIFO significa que cuando el crédito se transfiere al mes siguiente, el dinero recién recibido se retira primero. El dinero transferido haría (¡subjuntivo!) caen directamente por debajo del límite de 3 meses. Así que, en última instancia, fluye más rápido hacia los acreedores.

Conclusión: La doble entrada de salario en el P-Konto significa desventajas para los deudores, que pueden (y deben) ser compensadas con el retiro

Si recibe el doble de salario en un mes, usted como deudor sufrirá desventajas por causas ajenas a su cuenta, a pesar de la modificación de la ley en diciembre de 2021. Porque el banco inicialmente bloquea el dinero por encima del monto de exención de embargo y solo vuelve a estar disponible para usted en el mes siguiente. Puedes hacerlo de nuevo el próximo mes. disponer plenamente del dinero, pero ahora es su responsabilidad hacerlo. Porque si no utilizas todo el dinero transferido al mes siguiente o lo retiras, el banco te lo transfiere de nuevo. Sin embargo, después de 3 transferencias, el dinero fluye hacia los acreedores. La situación de doble recibo de salario en un mes en el P-Konto está regulada en el §899 ZPO en el segundo párrafo.

Por lo tanto, aún se recomienda que usted mismo se active en el P-Konto si recibe 2 salarios en un mes gastando o retirando el dinero transferido del mes anterior.

Lea más:

¿Abrir una segunda cuenta a pesar de P-Konto? - en 5 pasos

¿Abrir una segunda cuenta a pesar de P-Konto? - en 5 pasos  5 consejos poco conocidos: P-Konto Subsidio superado - ¿Cómo cobro mi dinero?

5 consejos poco conocidos: P-Konto Subsidio superado - ¿Cómo cobro mi dinero?  P-Konto Aumento de la indemnización - ¿Cuánto tiempo tarda?

P-Konto Aumento de la indemnización - ¿Cuánto tiempo tarda?  ¿Qué ocurre cuando se gasta demasiado dinero en P-Konto? - 2 consecuencias fatales

¿Qué ocurre cuando se gasta demasiado dinero en P-Konto? - 2 consecuencias fatales  Deutsche Bank P-Konto abierto

Deutsche Bank P-Konto abierto  Norisbank P-Konto abierto

Norisbank P-Konto abierto  Caja de Ahorros Abierta P-Konto

Caja de Ahorros Abierta P-Konto  P-Konto Se ha superado la asignación: ¿Cuándo está disponible el dinero?

P-Konto Se ha superado la asignación: ¿Cuándo está disponible el dinero?  Abrir P-Konto - ¿Qué banco? - Las 6 mejores cuentas P

Abrir P-Konto - ¿Qué banco? - Las 6 mejores cuentas P  P-Konto ningún pago a pesar del saldo acreedor: Esta es la razón

P-Konto ningún pago a pesar del saldo acreedor: Esta es la razón  Cómo vencer al P-Konto: 9 ingeniosos trucos

Cómo vencer al P-Konto: 9 ingeniosos trucos  P-Konto Superación de la indemnización por pago adicional

P-Konto Superación de la indemnización por pago adicional

tengo un problema tengo una cuenta p llego mi sueldo y el sueldo de mi hijo ahora no puedo sacar el sueldo de mi hijo que ahora

Hola Mitchell, dado que el embargo solo te afecta a ti, probablemente sea mejor que el esposo del hijo abra su propia cuenta para que el salario del hijo no se incluya en el embargo.

Si dependes de tu hijo, también puedes registrarlo para tu P-Konto. Esto aumenta la asignación P-Konto. la Abriendo una nueva cuenta es claramente la mejor solución en este caso. ¡Mis mejores deseos!