Du hast einen Pfändungsbeschluss bekommen? Wenn dir nun die Frage „Можно ли открыть новый счет, несмотря на прикрепление?“ durch den Kopf geht können wir dich vielleicht erleichtern. Denn du kannst trotz P-Konto ein zweites Konto eröffnen und deine Entschuldung damit stark beschleunigen. Allerdings gibt es bei der Eröffnung eines Pfändungsschutz-Kontos einiges zu beachten. In dieser Anleitung erfährst du wann du trotz Pfändung ein neues Konto eröffnen solltest. Zudem zeigen wir dir die einzelnen Schritte, die du vor Eröffnung eines P-Kontos beachten solltest.

- Когда вы trotz Pfändung ein neues Konto eröffnen möchtest, gehe wie folgt vor:

- Schritt 1: Versuche zunächst dein bestehendes Girokonto in ein P-Konto umzuwandeln

- Schritt 2: Eröffne ein neues Konto trotz Pfändung, wenn die Bank dein Konto nicht in ein P-Konto umwandeln will. Hierzu eignen sich Girokonten ohne Schufa, wie das kostenlose Girokonto der openbank*.

- Schritt 3: Zahlungsstopp, um Entschuldung ohne Privatinsolvenz durchzuführen

Du kannst ein Girokonto без Schufa als Zweitkonto zu eröffnen. Wenn du dein neues Konto zur Entschuldung ohne Privatinsolvenz nutzen möchtest, musst du zudem einen Zahlungsstopp an die Gläubiger planen und durchführen, wie es im dritten Schritt der Anleitung beschrieben ist. Am Ende des Artikels findest du 6 empfehlenswerte Konten ohne Schufa, die du hierfür nutzen kannst.

Mit dieser Anleitung ist es auch möglich ein Pfändungskonto trotz Schulden с такими поставщиками, как Paycenter*zu eröffnen. Allerdings ist es ratsam, dass du zunächst versuchst dein Konto in ein P-Konto umzuwandeln.

Trotz P-Konto zweites Konto eröffnen – Wann ergibt das Sinn?

Чему вы можете научиться здесь

- Trotz P-Konto zweites Konto eröffnen – Wann ergibt das Sinn?

- Trotz P-Konto zweites Konto eröffnen Schritt 1: Versuche zunächst dein bestehendes Girokonto in ein P-Konto umzuwandeln

- Trotz P-Konto zweites Konto eröffnen Schritt 2: Eröffne ein neues Konto trotz Pfändung, wenn die Bank dein Konto nicht in ein P-Konto umwandeln will

- Trotz P-Konto zweites Konto eröffnen Schritt 3: Zahlungsstopp, um Entschuldung ohne Privatinsolvenz durchzuführen

- Welche Girokonten ohne Schufa empfehlenswert sind, wenn du trotz P-Konto ein zweites Konto eröffnen möchtest

- Vor- und Nachteile von einem zweiten Konto trotz Pfändung

- Vorgehen bei der P-Konto Umwandlung

- Wo kann ich ein P-Konto trotz Schulden eröffnen?

- Trotz P-Konto zweites Konto eröffnen: Nutze eine vollständig unabhängige Bank!

- Zusammenfassung: Kann ich trotz Pfändung ein neues Konto eröffnen?

- Zweites Konto eröffnen trotz P-Konto: die 6 besten Banken

- Verwandte Fragen zum Thema Kann ich trotz Pfändung ein neues Konto eröffnen?

Wurde dein Konto gepfändet oder steht eine Kontopfändung unmittelbar bevor? Wir wissen, dass diese Zeit stressig ist. In dieser Situation ist es oftmals besonders schwierig an die Zukunft zu denken. Deshalb möchten wir dir helfen, indem wir dir einige Ratschläge geben, welche Schritte du als nach oder unmittelbar vor einer Kontopfändung unternehmen solltest.

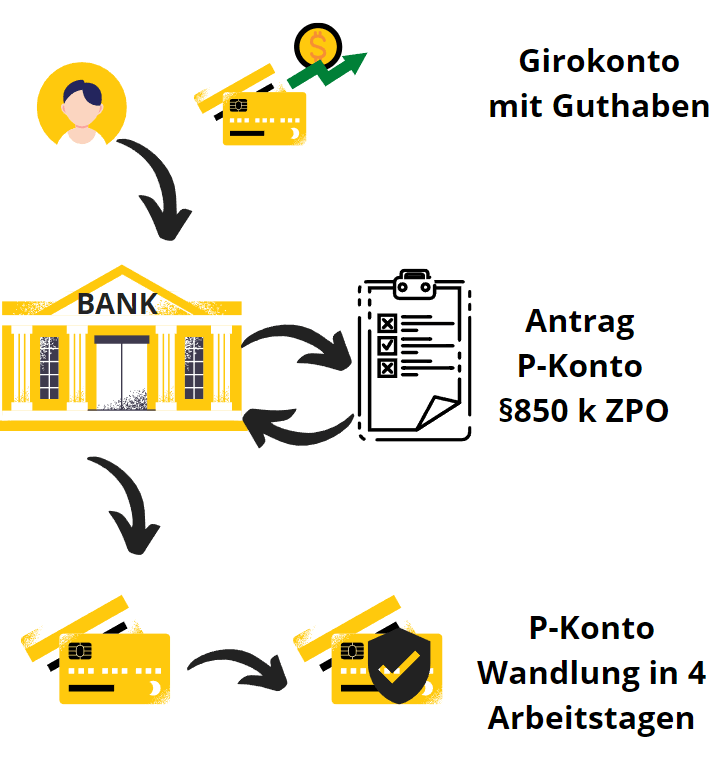

Kontopfändung: Durch eine Kontopfändung versucht der Gläubiger sein Geld einzufordern. Mit einem Pfändungsbeschluss wird damit eine Sperrung deines Kontos erwirkt. Das Konto wird damit bis zur Höhe des gepfändeten Betrags durch die Bank gesperrt. Das Konto ist dann vollständig eingefroren. Deshalb stehen Funktionen wie Überweisungen, Daueraufträge und Geld abheben nicht mehr zur Verfügung. Zudem gibt es bei einer Pfändung keinen automatischen Schutz deines Existenzminiums. Damit du von einem Pfändungsschutz deine Existenz sichern kannst musst du dein Konto zunächst in ein Pfändungsschutz- Konto (P-Konto) umwandeln. Dabei muss eine P-Konto Umwandlung von jeder Bank laut Gesetz (§ 850k ZPO) durchgeführt werden.

Trotz P-Konto zweites Konto eröffnen Schritt 1: Versuche zunächst dein bestehendes Girokonto in ein P-Konto umzuwandeln

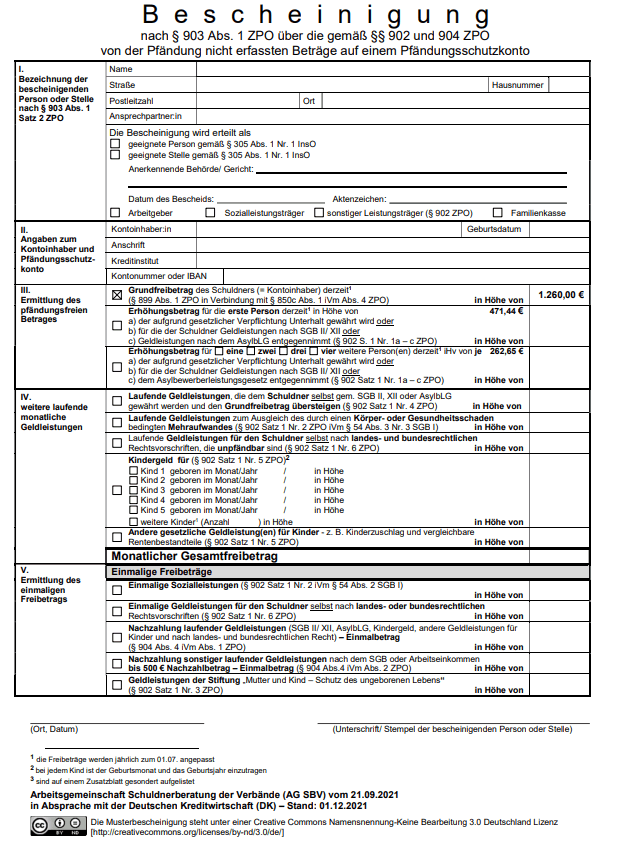

Damit du alles Überlebensnotwendige wie Miete, Strom und Lebensmittel trotz Pfändung bezahlen kannst, lässt sich das Girokonto in ein Pfändungsschutzkonto (P-Konto) umwandeln. Dadurch steht dir ein geschützter gesetzlicher Freibetrag von mindestens 1.260 Euro pro Monat zur Verfügung. Wenn du Unterhaltsverpflichtungen hast, kann der Betrag entsprechend der Pfändungsschutztabelle erhöht werden. Das entsprechende Formular zur Erhöhung des Freibetrags bei Unterhaltsverpflichtungen heißt „Bescheinigung nach nach § 903 Abs. 1 ZPO“. Du erhältst das Formular hier zum kostenlosen Download (PDF) oder du fragst bei deiner Bank nach.

Die P-Konto Umwandlung dauert maximal 4 Arbeitstage und schützt dauerhaft

Nach Umwandlung schützt das P-Konto den monatlichen Freibetrag dauerhaft. Daher musst du das Geld auf dem P-Konto nicht direkt nach dem Geldeingang abheben. Du kannst das Girokonto stattdessen weiter nutzen. Bis zum Freibetrag werden auch Lastschriften, Überweisungen und Daueraufträge regulär ausgeführt. Die Umwandlung des P-Kontos dauert im Erfolgsfall 4 Arbeitstage oder weniger. Dies ist gesetzlich vorgeschrieben (§850k ZPO).

Vorgehensweise P-Konto Umwandlung

Wenn du Sozialleistungen (ALG I, ALG II, Altersrente, Sozialhilfe, etc.) erhältst und nur den Grundfreibetrag schützen möchtest, reicht es aus nur den Leistungsbescheid der Bank vorzuzeigen. Für zusätzliche Freibeträge musst du einen Antrag mit dem obigen 850k Formular beim Amtsgericht stellen und entsprechende Nachweise beilegen (z.B. Geburtenurkunde)

„Ist das Guthaben des Girokontos bereits gepfändet worden, so kann der Schuldner die Führung als Pfändungsschutzkonto zum Beginn des vierten auf seine Erklärung folgenden Geschäftstages verlangen"

„P-Konto Paragraph“ § 850k ZPO – Die rechtliche Grundlage für die Eröffnung eines Pfändungsschutzkonto

Wenn du nach Umwandlung des Kontos in ein P-Konto den Freibetrag überschreitest wird das Geld zunächst auf einem separaten Счет выплат zwischengeparkt. Erst wenn das Auskehrungskonto erneut den Freibetrag überschreitet wird das Geld an die Gläubiger ausbezahlt. Der Auszahlungsprozess ist im Artikel „Was passiert mit zuviel Geld auf dem P-Konto“ beschrieben.

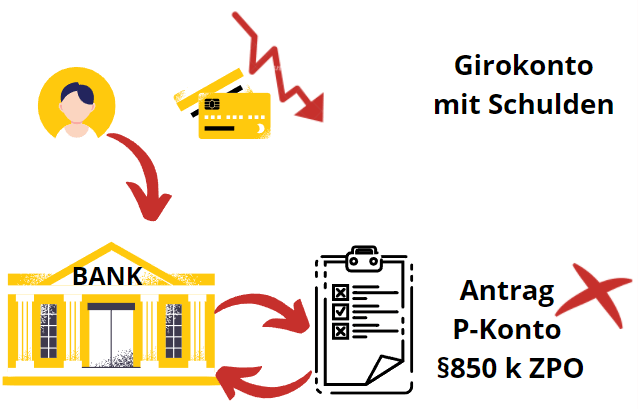

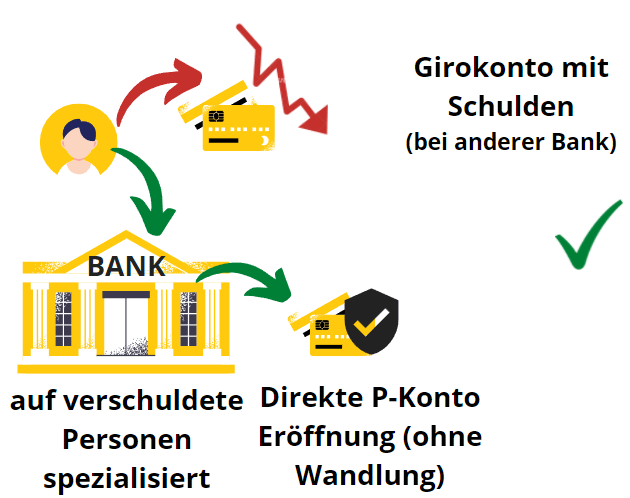

Allerdings geht in vielen Fällen die Umwandlung des Girokontos in ein P-Konto nicht immer reibungslos von statten, und es ist ratsam weitere Schritte deinerseits zu unternehmen. Die Umwandlung in ein P-Konto wird von der Bank nur durchgeführt werden, wenn dein Konto nicht überzogen ist. Ein Konto mit Dispo lässt sich nicht in ein P-Konto umwandeln. Ein naheliegender Gedanke ist die sich nun stellende Frage „Kann ich trotz Pfändung ein neues Konto eröffnen?“. Und tatsächlich ist das möglich. Im nächsten Abschnitt erfährst du wie.

Trotz P-Konto zweites Konto eröffnen Schritt 2: Eröffne ein neues Konto trotz Pfändung, wenn die Bank dein Konto nicht in ein P-Konto umwandeln will

Prinzipiell hat jeder ein Anrecht auf ein P-Konto (§ 850k ZPO). Allerdings kann die Bank die Umwandlung des bestehenden Kontos in ein P-Konto verweigern, wenn das Konto bereits überzogen ist. Oftmals wird es in dieser Konstellation dazu kommen, dass die Bank das Konto nicht in ein P-Konto umwandeln wird, bevor es ausgeglichen wird.

Dies kann schnell existenzbedrohend werden, da die Bank dein Konto für jegliche Kontobewegungen sperrt und dir nun keinerlei Existenzminimum zum Leben mehr bleibt. In dieser Situation ist es ratsam daher schnell und entschlossen zu handeln und auf einem der im Folgenden geschilderten Wege schnellstmöglich ein Pfändungsschutz Konto zu eröffnen.

Pfändungsschutzkonto trotz Schulden eröffnen: Deine Möglichkeiten

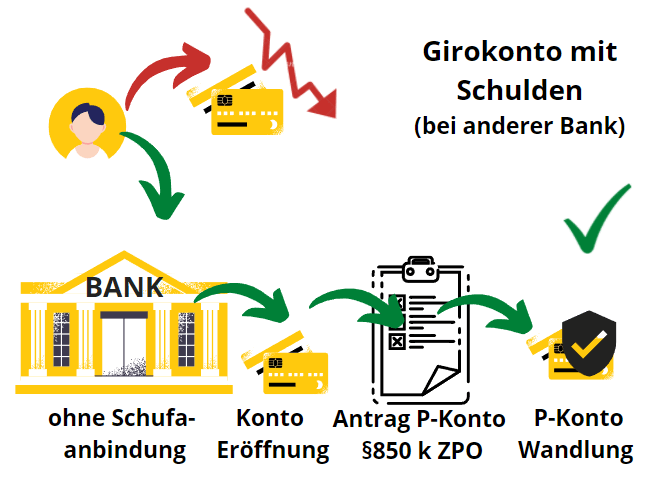

Wenn die Bank sich weigert dein Konto umzuwandeln, hast du noch zwei weitere Möglichkeiten das Geld vor Gläubigern in Sicherheit zu bringen um ein Existenzminimum aufrecht zu erhalten:

- Du eröffnest ein Girokonto ohne Schufa von einem Anbieter wie z.B. Vivid* und stellst einen P-Konto Umwandlungsantrag

- P-Konto direkt eröffnen: Du eröffnest trotz bestehender Schulden direkt ein Pfändungsschutzkonto von einem Anbieter wie z.B. Paycenter*.

Alle Einnahmen auf neues Konto umleiten

Dieses neue Bankkonto verwendest du ab sofort für deine Выручка. Teile deinem Arbeitgeber also unmittelbar nach Eröffnung deine neue Bankverbindung des Girokontos mit. Falls du andere Einkommensquellen wie Rente, ALG I oder II oder Zuwendungen wie Kindergeld, Wohngeld oder ähnliches bekommst, solltest du die auszahlende Stelle schnellstmöglich über deine neue Bankverbindung informieren.

Falls du dich für ein Girokonto ohne Schufa entscheiden hast lässt du das neue Konto wenige Tage nach dessen Eröffnung in ein P-Konto umwandeln, damit der Freibetrag geschützt ist. Beim P-Konto vom Paycenter ist hingegen kein weiterer Umwandlungsantrag notwendig. Die Umwandlung sollte nicht bei Eröffnung stattfinden, sondern wirklich erst ein paar Tage danach. Ansonsten besteht die Gefahr, dass die Bank die Eröffnung des Kontos verweigert. Das neue Bankkonto verwendest du nun für alles Überlebensnotwendige zu bezahlen. Hierzu zählt zum Beispiel: Miete, Strom, Handy und Internet und Lebensmittel. Falls es möglich ist, kannst du das Girokonto auch für Bausparvertrag, Lebensversicherung oder einen Autokauf verwenden.

Alle Einnahmen, sollten von nun an ausschließlich auf dieses Konto laufen.

Trotz P-Konto zweites Konto eröffnen Schritt 3: Zahlungsstopp, um Entschuldung ohne Privatinsolvenz durchzuführen

Dein neues Konto ist nun als P-Konto eingerichtet und alle wichtigen Geldeingänge und -ausgänge wie Einkommen, Miete, Strom, Gas und Internetanbieter laufen ausschließlich über das neue Konto? Dann ist es jetzt an der Zeit einmal tief durchzuatmen und alle weiteren Konto Zahlungen an sonstige Gläubiger zu sofort zu stoppen und ins Leere laufen zu lassen.

Nach Auskunft eines Anwalts für Insolvenzrechts ist dies rechtlich unbedenklich. Von nun an wirst du nur noch Forderungen, die für deine Grundbedürfnisse unerlässlich sind bezahlen. Es werden also nur noch Miete, Gas, Strom, Internet etc. weiterhin bezahlt. Dadurch gibst du einen deutlichen Warnschuss für deine Gläubiger ab. Die Gläubiger geraten dadurch in Zugzwang und eine Entschuldung ohne Privatinsolvenz ist durch geschickte Verhandlung mit den Gläubigern möglich.

Für die nun folgende Entschuldungsmaßnahme, ist es ratsam einen Anwalt für Insolvenzrecht zu konsultieren. Dadurch kannst du deinen Gläubigern mit der gebotenen Ernsthaftigkeit entgegentreten. Der Anwalt wird den Gläubigern einen Vergleichsangebot unterbreiten, wodurch die Gläubiger häufig auf einen Großteil Ihrer Forderungen verzichten.

Welche Girokonten ohne Schufa empfehlenswert sind, wenn du trotz P-Konto ein zweites Konto eröffnen möchtest

Um trotz P-Konto ein zweites Konto zu eröffnen, kommen nur Girokonten ohne Schufa infrage. Wenn die Bank eine Schufa Anfrage stellt, wird sie das Zweitkonto aufgrund der Pfändung oder dem P-Konto ablehnen.

Die folgenden Banken bieten ein Girokonto без Schufa на

- N26*

- Яркие деньги*

- Нури*

- Бунк*

- Инша

- Monese

- Открытый банк*

- Завтра*

- Wise

- Vimpay

Открыть P-Konto - Какой банк? – Если вы раздумываете, в каком банке открыть P-Konto в связи с отрицательными записями в Schufa или плохим кредитным рейтингом, мы рекомендуем Платежный центр с помощью Supremacard*, который может быть полностью преобразован в цифровую форму 1ТП9Т без 1ТП11Т. Но также Счет N26* может быть открыт и конвертирован в P-Konto в случае плохой кредитоспособности и отрицательного Schufa.

Другие банки, не имеющие подключения к Schufa, часто не могут предоставить полноценный P-Konto, так как они либо только разрабатывают интерфейс, а Solarisbank фактически является банком, стоящим за ним (Nuri, Bunq, Tomorrow), либо имеют иностранную банковскую лицензию (Openbank, Bunq) (иногда несмотря на немецкий IBAN). О преимуществах и недостатках лучших P-счетов вы можете прочитать в статье Открыть P-Konto - Какой банк?

Vor- und Nachteile von einem zweiten Konto trotz Pfändung

| Преимущества: Trotz Pfändung ein neues Konto | Недостатки: Trotz Pfändung ein neues Konto |

|---|---|

| ✔️ Du kannst mit einem separaten Girokonto etwas Geld zur Seite schaffen. | ❌ Etwas erhöhter Aufwand bei der Vermögensauskunft |

| ✔️ Schnellere Entschuldung möglich, da du Geld für eine Abschlagszahlung im Falle eines Vergleichs ansparen kannst | |

| ✔️ Entschuldung ohne Privatinsolvenz durch Stoppen von Zahlungen | |

| ✔️ Mehr Geld für Unvorhergesehenes | |

| ✔️ Keine Meldung an die Schufa, wenn du auf ein Girokonto ohne Schufa eröffnest | |

| ✔️ Keine zusätzlichen Kosten | |

| Wenn du dich fragst „Kann ich trotz Pfändung ein neues Konto eröffnen?“ kannst du mit dieser Tabelle die Vor- und Nachteile deiner Entscheidung abwägen. | |

Vorgehen bei der P-Konto Umwandlung

Hinweis: Die Wandlung kannst du überspringen, wenn du direkt ein Pfändungsschutzkonto von Paycenter* eröffnest.

Bei der Eröffnung des neuen Kontos erwähnst du die geplante Umwandlung in ein P-Konto erstmals noch nicht. Denn du hast nur einen rechtlichen Anspruch auf „Umwandlung eines bestehenden Kontos“. Allerdings besteht kein Rechtsanspruch auf die direkte Eröffnung eines P-Kontos. Juristisch ist dies im § 850k Abs. 7 der Zivilprozessordnung (ZPO) niedergeschrieben. Kurzum, bedeutet dass für dich in der Praxis, dass die Bank kann dich noch abweisen kann, wenn du das P-Konto schon vor Eröffnung des neuen Kontos erwähnst.

Daher ist es klüger auf die Eröffnungsunterlagen des Kontos zu warten und anschließend die Bank mit der Umwandlung des Kontos in ein P-Konto zu beauftragen. Alternativ kannst du auch auf die teuren Premium-Anbieter wie Paycenter* ausweichen. Während die Gebühren bei Paycenter höher sind als bei anderen Anbietern, kannst du dein Konto hier direkt als P-Konto eröffnen (ohne Risiko aufgrund laufender Pfändung abgelehnt zu werden) und ersparst dir dadurch einen zweiten Gang zur Bank

Wo kann ich ein P-Konto trotz Schulden eröffnen?

Es gibt auch Anbieter bei welchen du ein P-Konto trotz Schulden eröffnen kannst. Bei diesen Anbietern ist keine P-Konto Umwandlung notwendig. Zudem erhältst du eine Debitkarte zum Geld abheben zum Konto dazu. Der Vorteil dieser Anbieter ist, dass sie sich im Bereich Pfändungsschutzkonto für Personen mit negativen Schufa Einträgen gut auskennen, da sie sich darauf spezialisiert haben. Der Nachteil dieser Anbieter ist, dass sie etwas teurer sind als reguläre Bankkonten.

- Paycenter*. Während die Gebühren bei Paycenter höher sind als bei anderen Anbietern, kannst du dein Konto hier direkt als P-Konto eröffnen (ohne Risiko aufgrund laufender Pfändung abgelehnt zu werden) und ersparst dir dadurch einen zweiten Gang zur Bank. Dadurch wird das Angebot für Leute die einen zweiten Gang zur Bank vermeiden wollen interessant. Die Aktivierung des Kontos kostet 39,50 €. Hinzu kommen monatliche Kosten von 6 € für die Kontoführung und 5 € für jede Bargeld-Abhebung.

- N26 Flex* Beim N26-Flex-Konto ist ein auf Guthabenbasis geführtes Smartphone Konto der N26. Das Flex-Konto wird dir angeboten, sofern du eine schlechte Bonität oder отрицательный Schufa hast. Du kannst zunächst versuchen, ein reguläres N26 Konto zu eröffnen. Wenn die Bank deinen Antrag nicht akzeptiert, wirst du ein Eröffnungsangebot über da N26 Flex erhalten. Das N26-Flex-Konto kannst du nicht manuell auswählen. Die Kosten sind im Vergleich zum Angebot von Paycenter moderat. Monatlich werden 6 € Gebühren fällig. Hinzu kommen 2 € pro Abhebung.

Trotz P-Konto zweites Konto eröffnen: Nutze eine vollständig unabhängige Bank!

Wenn du dein neues Konto bei einer Bank eröffnest, welche in Verbindung mit deiner alten Bank steht, kann es passieren, dass die Bank ihre eigenen Forderungen mit einer Verrechnung wiederholt. Diese Gefahr droht in erster Linie, wenn Geld auf dem neuen Konto einbezahlt wurde und die Bank ein Gläubiger ist.

Wenn du bereits ein P-Konto bei der Comdirect hast, solltest du das Zweitkonto nicht bei der Commerzbank eröffnen. Es steht nämlich in beiden Fällen die Commerzbank dahinter. Um weitestgehend unabhängig zu bleiben, empfiehlt es sich auch nicht bei Banken aus dem selben Geldautomatenverbund ein Zweitkonto zu eröffnen.

So unterhalten zum Beispiel die Commerzbank, die Дойче Банк, Почтовый банк und die HypoVereinsbank über die Cash Group eine gemeinsames Automatennetz. Aber auch zwischen den Fintechs Bunq, Vivid und Tomorrow besteht eine Verbindung. Sie nutzen alle die Solarisbank zur Abwicklung Ihrer Geschäfte und du solltest den Verbund daher meiden, wenn du dort bereits ein Konto hast.

In der folgenden Tabelle findest du weitere Banken, welche über einen Automatenverbund zusammengeschlossen sind. Wenn du trotz Pfändung ein neues Konto eröffnen möchtest solltest du eine Bank wählen, welche mit der ersten nicht über einen Automatenverbund oder auf eine andere Art und Weise verbunden ist

Zweitkonto bei Pfändung: Meide über Netzwerke verbundene Banken

Über Netzwerke verbundene Banken in Deutschland, haben einen Informationsaustausch, der bei einem Zweitkonto bei Pfändung hinderlich ist.

| Teilnehmer des Netzwerks | Art des Netzwerks |

|---|---|

| Sparkassenverbund: Alle Banken der Sparkasse | Automatennetzwerk |

| Verbund von genossenschaftlichen Banken: Volks- und Raiffeisenbanken, PSD Banken | Automatennetzwerk |

| Группа компаний "Кэш: Deutsche Bank, HypoVereinsbank, Comdirect, Commerzbank, Postbank | Automatennetzwerk |

| CashPool: BBBank, National-Bank, Santander Consumer Bank, Sparda-Banken, Targobank und weitere* *Weitere CashPool Banken: Bank für Sozialwirtschaft Aktiengesellschaft, Bankhaus Bauer AG, Bankhaus C.L. Seeliger, Bankhaus Gebr. Martin AG, Bankhaus Hafner, Bankhaus J. Faisst OHG | Automatennetzwerk |

| Solarisbank: Bunq, Vivid, Tomorrow | Alle Anbieter nutzen die Solarisbank zur Abwicklung der Geschäfte |

| Schufa: Etwa 80% aller deutschen Banken. Banken die keinen Schufa Eintrag nach Eröffnung eines Girokontos veranlassen: 1.) Vivid Money 2.) Nuri 3.) Bunq 4.) Insha 5.) Monese 6.) N26 -Flex 7.) Openbank 8.) Tomorrow 9.) Wise 10.) Vimpay | Wirtschaftsauskunftei |

Um trotz Pfändung ein neues Konto zu eröffnen, solltest du auf eine Bank ohne Verbindungen zu deiner alten Bank setzen. Zudem ist es bei laufender Pfändung oftmals nur möglich ein Счет без Schufa eröffnen. Mittlerweile gibt es aber einige gute kostenlose Girokonten ohne Schufa Abfrage. Manche davon können zudem mit einer funktionalen App und kostenloser Kontoführung punkten.

In der Tabelle zu kostenlosen Girokonten ohne Schufa Abfrage findest du viele gute Banken ohne Schufa Anbindung zur Eröffnung eines neuen trotz Pfändung ein neues Konto eröffnen. Mit einem solchen Konto kannst du deine finanzielle Situation wieder unter Kontrolle bringen und die Entschuldung der wichtigsten Gläubiger beschleunigen.

Zusammenfassung: Kann ich trotz Pfändung ein neues Konto eröffnen?

Zusammengefasst ist es wichtig ein neues Konto bei einer Pfändung zu eröffnen, wenn sich deine Bank aufgrund bestehender Kontoüberziehung weigert dein Konto in ein P-Konto umzuwandeln. Dies funktioniert nur, wenn du entweder ein Girokonto ohne Schufa von Anbietern wie Яркий* или Завтра* eröffnest oder auf spezialisierte P-Konto Anbieter wie Paycenter* zurückgreifst. Andere Banken werden bei laufender Pfändung die Eröffnung eines Girokontos aufgrund eines negativen Schufa Merkmals ablehnen.

Wenn du zudem eine Entschuldung ohne Privatinsolvenz anstrebst, kannst du dies ebenfalls mit besagtem P-Konto einleiten. Hierzu ist es wichtig einen harten Zahlungsstopp für alles, was du nicht unmittelbar zum Leben brauchst einzuleiten. Damit stoppst du sämtliche Zahlungen an Gläubiger, die deine Existenz nicht gefährden können. Diese Gläubiger geraten durch diesen Warnschuss in Zugzwang. Dadurch ist eine Entschuldung ohne Privatinsolvenz durch geschickte Verhandlung möglich. Anwaltlicher Rat ist hierbei empfehlenswert.

В статье "P-Konto trick"Поэтому мы предлагаем вам несколько трюков, с помощью которых вы сможете обмануть P-Konto так, чтобы в конце месяца на вашем счету было максимальное количество денег.

Zweites Konto eröffnen trotz P-Konto: die 6 besten Banken

In dieser Tabelle findest du die 6 besten Banken, um ein Pfändungsschutz Konto zu eröffnen.

1.Möglichkeit: Reguläres Konto umwandeln lassen

Die meisten Banken lehnen die direkte Eröffnung eines Pfändungsschutz-Kontos ab. Daher ist es in der Regel notwendig, zunächst ein reguläres Konto zu eröffnen. Später kannst du dies in ein P-Konto umwandeln. Hierzu solltest du aber unbedingt die Hinweise auf dieser Seite beachten, da die Konto Umwandlung ansonsten scheitern kann. Denn leider sind Banken nicht verpflichtet, Pfändungsschutz Konto zu eröffnen. Der Gesetzgeber schreibt Banken lediglich vor, ein bestehendes Konto in ein P-Konto innerhalb von 4 Tagen umwandeln zu müssen.

2. Möglichkeit: P-Konto direkt eröffnen

Der einzige mir bekannte Anbieter bei dem du direkt ein Pfändungsschutz Konto ohne vorherige Umwandlung eröffnen kannst ist Paycenter с Supremecard.

|

Verwandte Fragen zum Thema Можно ли открыть новый счет, несмотря на прикрепление?

Was passiert wenn ich mehrere P-Konten gleichzeitig eröffne?

Es ist nicht verboten ist ein zweites Konto im Fall einer laufenden Pfändung zu eröffnen. Allerdings darf dieses Zweitkonto nicht als P-Konto geführt werden. Du kannst also nur ein Pfändungsschutz Konto eröffnen. Bei der Eröffnung des P-Kontos fragt die Bank im Rahmen des Eröffnungsprozesses ab, ob weitere P-Konten bestehen. Dabei musst du der Bank bestätigen, dass kein weiteres P-Konto bereits besteht.

Wenn du falsche Angaben machst und somit versuchst mehrere P-Konten gleichzeitig zu eröffnen, kann das strafrechtliche Folgen haben. Daher solltest du Versuche mehrere P-Konten gleichzeitig zu eröffnen unterlassen. Die rechtliche Grundlage hierfür bildet der „P-Konto Paragraf“ § 850k Abs. 8 S. 2 ZPO. Hiervon ausgeschlossen ist die Eröffnung eines regulären zweiten Kontos, wozu sich die Anbieter aus der Сравнительная таблица eignen.

Kann ich ein P-Konto kündigen und ein neues eröffnen?

Wenn du mit deiner Bank nicht zufrieden bist, kannst du ein neues P-Konto bei einer anderen Bank eröffnen. Hierzu solltest du eine Bank auswählen, welche ein Girokonto ohne Schufa anbietet. Dort eröffnest du ein neues Konto und lässt es in ein P-Konto umwandeln. Letztere haben höhere Gebühren, aber einen einfacheren Eröffnungsprozess. Wichtig ist zudem auch, dass die neue Bank nicht über eine Muttergesellschaft mit der ersten Bank in Verbindung steht.

Denn wenn die Bank erfährt, dass du bereits ein P-Konto hast, wird sie dich vermutlich als Kunden ablehnen. Alternativ kannst du auch auf Banken die sich auf P-Konten Eröffnung spezialisiert haben ausweichen.

Welche Möglichkeiten gibt es, um trotz Pfändung Geld abzuheben?

Um trotz Pfändung noch Geld abheben zu können, musst du dein Konto in ein P-Konto umwandeln. Nur auf einem P-Konto besteht ein Pfändungsschutz. Eine Alternative wäre ein spezielles Pfändungsschutzkonto ohne Wandlung direkt von einem Anbieter wie Paycenter* zu eröffnen der sich auf Personen mit schlechter Bonität spezialisiert hat. Auf beiden Wegen hast du die Möglichkeit trotz Pfändung bis zum Freibetrag über das Geld auf dem Konto zu verfügen. Du kannst das Geld also trotz Pfändung abheben, mittels Dauerauftrag oder Überweisung auf ein anderes Konto senden, oder eine Kartenzahlung bzw. eine Lastschrift regulär begleichen.

Was kann ich tun, um nach der Pfändung mehr Einkommen zu haben?

Um mehr Einkommen zu haben, kannst du ein zweites Konto ohne Schufa eröffnen. Damit bist du bei unerwarteten Ereignissen mit dem nötigen Geld ausgestattet. Zudem kannst du mit einem zweiten Konto Geld für eine Abschlagszahlung im Falle eines späteren Vergleichs ansparen. Den Grundstein hierfür legst du mit einem separaten Konto ohne Schufa, auf dem du etwas Geld ansparen kannst.

Ein zweites Konto ohne Schufa ist aber auch dann besonders wichtig, wenn deine derzeitige Bank die Nutzung deiner Kreditkarte aufgrund früherer finanzieller Probleme eingeschränkt hat. Um weiterhin am gesellschaftlichen Leben teilnehmen zu können, ist es wichtig ein Pfändungsschutz Konto bei einer unabhängigen Bank zu eröffnen.

In unserer Сравнительная таблица findest du die besten kostenlosen Girokonten ohne Schufa. Durch die kostenlose Nutzung kannst du diskret etwas ansparen, um nach der Pfändung mehr Einkommen zu haben und deine Entschuldung zu beschleunigen. Allerdings solltest du bei einer Vermögensauskunft dein schufafreies Konto nicht verschweigen, um weitere Probleme zu vermeiden. Alternativ kannst du auch direkt ein Pfändungsschutz Konto von Paycenter eröffnen.

*Аффилированная ссылка: Если вы используете одну из этих ссылок для перехода с моего сайта на сайт поставщика, я могу получить комиссионное вознаграждение. Никаких дополнительных расходов для вас нет. За использование этих ссылок ❤️ СПАСИБО! ❤️

Отказ от ответственности: Это хорошо изученная, но необязательная информация.

1 комментарий к “Trotz P-Konto zweites Konto eröffnen? – in 5 Schritten”