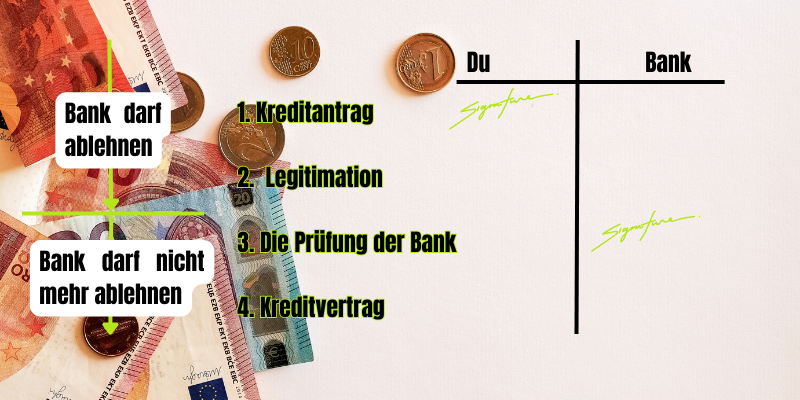

Hem banka hem de siz Kredi sözleşmesi imzalamışsa, yasaldır. Bununla birlikte, yasal olarak geçerli ve bağlayıcı bir sözleşme yalnızca Her iki tarafın rızası kurulmuştur. Eğer hem banka hem de siz Kredi anlaşması imzalandı bu nedenle hiçbir şey yanlış gidemez.

Kredi sözleşmesi imzalandı, yine de bir şeyler ters gidebilir mi? Evet, eğer bankanın imzası hala atılmamışsa, bu sadece bir Kredi başvurusu. A Kredi başvurusu kredi sözleşmesinin aksine Bağlayıcı DEĞİLDİR ve bu nedenle banka hala cayabilir. Banka, iç incelemenin olumsuz olması halinde bu geri çekme hakkını kullanır. Bu nedenle, başvuru yine de reddedilebilir. Artık endişelenmenize gerek kalmaması için daha fazla bilgiyi 'Kredi anlaşması imzalandı: Para ne zaman gelecek?' süresi Ödeme En popüler 20 banka ve kredi aracısı.

En başından reddedilmekten nasıl kaçınılır? Bir krediye başvurduğunuzda hiçbir şeyin ters gitmemesini sağlamak için, kredi notunuzun bankanın risk profiline uygun olması önemlidir. Çoğu banka, negatif Schufa veya çok kötü bir kredi notuna sahip kişileri reddetmektedir. Muhtemelen artık beklemek zorunda kalmamak için artık gerçekleşmeyen bir ödeme için beklemekmakalesinde okuyabilirsiniz 'Negatif Schufa'ye rağmen hangi banka kredi verir?Bankanızın zor durumlarda bile havlu atmayan bankalardan biri olup olmadığını kontrol edin.

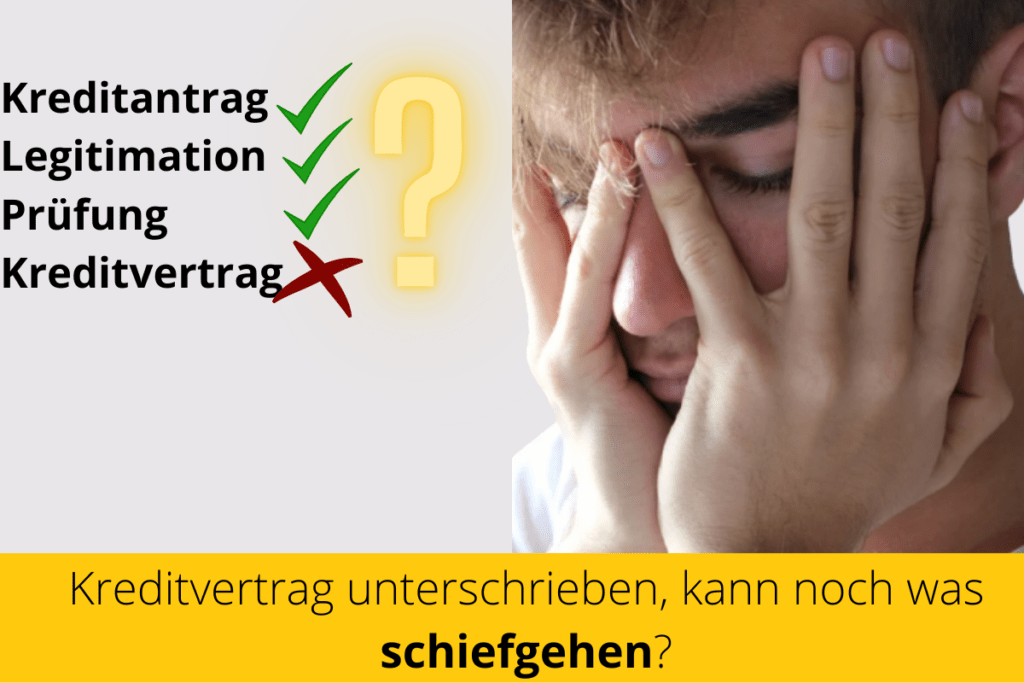

Bir kredi sözleşmesi nasıl ortaya çıkar ve neler yanlış gidebilir?

Burada öğrenebilecekleriniz

1. Krediuygulama - İşte kredisözleşme henüz imzalanmadı ve hala bir şeyler ters gidebilir

Eğer bir Taksitli kredi Eğer bir Kredi başvurusu bir finans kuruluşunda. Kredi başvurusu sizin tarafınızdan imzalanan ancak banka tarafından kontrol edilmeyen bir belgedir. Buna ek olarak, çoğu doğrudan banka ve kredi komisyoncusu, başvuru aşamasında zaten bir ön kontrol gerçekleştirmektedir. Bu, bankanın başvuruyu zaten kontrol ettiği ve başka hiçbir şeyin yanlış gidemeyeceği gibi yanlış bir izlenim verir. Aslında, banka tarafından gerçek inceleme henüz gerçekleşmemiştir.

Ödemenin hızlı olmasını istiyorsanız, başvurduğunuz bankanın kredi notunuzla eşleşmesi gerekir. Çünkü bankalar genellikle Schufa'de en ufak bir düzensizlik olan başvuruları reddederler. Ancak makalede 'Hangi banka kötü kredi notu ile kredi verir?Zor durumlarda hala kredi veren sağlayıcılar bulacaksınız. Burada listelenen kredi sağlayıcıları, negatif Schufa'niz olsa bile hızlı ve bürokratik olmayan bir şekilde ödeme yapacaktır.

Krediye ne için ihtiyaç duyduğunuza bağlı olarak, belirli Araç kredileri veya Modernizasyon kredileri. Bu tahsisli kredilerin, yatırılan teminatlar nedeniyle gelir tablosu üzerinde bir etkisi yoktur (örn. Araç kredisi) ücretsiz elden çıkarma kredisinden daha düşük bir faiz oranı. Aynı zamanda, tescil belgesi II (araç unvanı) gibi teminatlar tüm bankalar tarafından kabul edilmemektedir. Sonuçta, bu önemli belgeyi kontrol etmek ve saklamak da banka için ekstra işe neden olur. Makalede 'Hangi banka arabayı teminat olarak alır?Hangi bankaların tescil belgesi II'yi teminat olarak kabul ettiğini öğrenebilirsiniz. Ama aynı zamanda hangi bankalar bununla hiçbir şey yapmak istemiyor.

2. Meşruiyet

Kredi başvurusunu yaptıktan sonra, bir sonraki adım Meşruiyet. Bu, kimliğinizin kontrol edildiği yerdir. Bunu yapmanın en hızlı yolu, kimliğinizi göstereceğiniz bir video görüşmesidir. Banka size bu amaçla özel bir bağlantı gönderecektir.

3. Bankanın fiili denetimi

Daha sonra diğer belgelernasıl Bordro veya kayıt sertifikası bölüm II'de Araç kredisitalep edilmiştir. Şu şartla ki Banka aracın tapusunu teminat olarak alır. Birçok banka, PDF belgelerini yüklemek için portallar veya dijital hesap kontrolü gibi çevrimiçi hizmetler sunar. Bu, çok fazla zaman ve evrak tasarrufu sağlar. Banka daha sonra kredi başvurusunun son bir kontrolünü yapar. Gelir belgelerinin kontrolüne ek olarak, bu genellikle Schufa veri tabanının bir sorgusunu içerir. Banka veya aracı kurum bu süreçleri dijitalleştirmişse, başvurudan sonra ödeme yalnızca yaklaşık iki iş günü sürer.

4. kredi sözleşmesi

Test geçildikten sonra somut ve kişisel bir kredi sözleşmesi imzalanır. "Kredi sözleşmesi imzalandı, hala bir şeyler ters gidebilir mi?" sorusu ancak şimdi yanıtlanabilir. açıkça reddetmek. Kredi sözleşmesi, bankanın parayı ödünç verme konusundaki olumlu kararını ifade eder. Buna ek olarak, kredi sözleşmesi kredinin hüküm ve koşullarını belirler. Bunlar şunları içerir:

- Süre kredinin ve

- ve Faiz kredinin ve

- ve aylık ücret. Ama aynı zamanda

- Hakkında bilgi Planlanmamış geri ödemeler,

- Kalan borç sigortası ve

- İptal kredi sözleşmesinde eksik olmamalıdır.

Ancak, öncelikle kredi sözleşmesinde kendiniz hakkında ayrıntılı bilgi bulacaksınız. Buna şunlar dahildir:

- olası bir başlık,

- Adresiniz,

- hesap bilgileriniz,

- kredinin tam tutarı,

- faiz oranı,

- aylık taksitlerin tutarı

- ve dönem ve

- kalan borç miktarı.

En kısa sürede banka (borç veren olarak) ve sen (borçlu olarak) kredi sözleşmesini imzaladıysanız, bu yasaldır. Ancak bu noktada bir şeyler yanlış gidebilir. Ancak, bankanın imzası hala eksikse, kredi kontrolü sırasında bir şeyler yine de yanlış gidebilir. Örneğin, son kredi kontrolü sırasında, banka aşağıdakileri öğrenebilir Gelir çok düşük öyle, kredi notunuz çok kötü, ya da bu tutarın Kredi çok yüksek öyle.

Mutabık kalınan kesin ayrıntılar Planlanmamış geri ödemeler veya olası bir Kalan borç sigortası da listelenmiştir. Ayrıca, kredi sözleşmesinde iptalle ilgili yasal olarak gerekli bilgileri bulacaksınız. Tüm bilgiler doğruysa, kredi sözleşmesi imzalanır ve yasal olarak bağlayıcı hale gelir. Banka imzalı sözleşmeyi aldıktan sonra para size transfer edilebilir. Bu işlem yaklaşık 2-3 iş günü sürer.

İmzadan sonra bile kredi sözleşmesinden cayma hakkı

Kredi sözleşmesini imzaladıktan sonra fikrinizi değiştirirseniz, yasaya göre 14 gün içinde sözleşmeyi iptal edebilirsiniz. Dayanak şudur § Medeni Kanun Bölüm 355 (2).

(2) İptal süresi 14 gündür. Aksi belirtilmedikçe, sözleşmenin imzalanması ile başlar.

Alman Medeni Kanunu (BGB) § 355 Tüketici sözleşmeleri için iptal hakkı - paragraf 2

İptal, ani bir finansal değişiklik durumunda tüketicinin korunmasına hizmet eder. İptal süresi her banka tarafından size sunulmalıdır.

Kredi sözleşmesini gayri resmi olarak, ancak bankaya yazılı olarak iptal edebilirsiniz. İptal için bir neden belirtmek zorunda değilsiniz. Ancak müşteri numaranızı, kredi miktarını ve sözleşmenin bitiş tarihini belirtmelisiniz. İptal süresi, iptal talimatını aldığınız gün başlar. Kural olarak, iptal bildirimini kredi sözleşmesi ile birlikte alırsınız.

Bankadan henüz para almadıysanız, para çekme işlemini onayladıktan sonra herhangi bir şey yapmanız gerekmez. Ancak, zaten para aldıysanız, zaman sınırı içinde geri ödeyebilirsiniz. Buna ek olarak, ödeme ile iptal arasındaki kısa sürede tahakkuk eden faizi bankaya ödemeniz gerekir.