¿Obtuviste una orden de incautación? Si ahora haces la pregunta "¿Puedo abrir una nueva cuenta a pesar de la incautación?' se te pasa por la cabeza, tal vez podamos ponértelo más fácil. Porque tú puedes Abrir una segunda cuenta a pesar de P-Konto y tu Acelerar el alivio de la deuda. Sin embargo, hay en Abrir una cuenta de protección contra embargos algunas cosas a considerar. En estas instrucciones, sabrá cuándo debe abrir una nueva cuenta a pesar del embargo. También te mostraremos el pasos individuales que que debes tener en cuenta antes de abrir un P-Konto.

- Cuando abrir una nueva cuenta a pesar de la incautación proceda del siguiente modo:

- Paso 1: Pruebe primero con su Girokonto Convertir a P-Konto

- Segundo paso: Abra una cuenta nueva a pesar del embargo si el banco no quiere convertir su cuenta en una P-Konto. Las cuentas corrientes sin Schufa son adecuadas para este fin, como la Girokonto gratuita del openbank*.

- Paso 3: Suspensión de pagos para llevar a cabo una quita de la deuda sin insolvencia privada

Puede tener un Girokonto sin Schufa als Zweitkonto zu eröffnen. Cuando utilice su nueva cuenta para Alivio de la deuda sin quiebra personal Si desea utilizar el parada de pago al plan de los acreedores y llevar a cabo como se describe en el tercer paso de las instrucciones. Al final del artículo encontrarás 6 cuentas recomendadas sin Schufa, que puedes usar para esto.

Con estas instrucciones también es posible crear un Cuenta de embargo a pesar de la deuda con proveedores como Paycenter*abrir. Sin embargo, es aconsejable que primero pruebe su Convertir cuenta a P-Konto.

Abrir una segunda cuenta a pesar de P-Konto - ¿Cuándo tiene sentido?

Lo que puede aprender aquí

- Abrir una segunda cuenta a pesar de P-Konto - ¿Cuándo tiene sentido?

- Abrir una segunda cuenta a pesar del P-Konto Paso 1: Primero intente convertir su Girokonto existente en un P-Konto.

- Abrir una segunda cuenta a pesar del P-Konto Paso 2: Abrir una nueva cuenta a pesar del embargo si el banco no quiere convertir su cuenta en un P-Konto

- Abrir una segunda cuenta a pesar del P-Konto Paso 3: Suspensión de pagos para saldar la deuda sin insolvencia personal

- Qué cuentas corrientes sin Schufa se recomiendan si desea abrir una segunda cuenta a pesar del P-Konto

- Ventajas y desventajas de una segunda cuenta a pesar del embargo

- Procedimiento de conversión P-Konto

- ¿Dónde puedo abrir un P-Konto a pesar de la deuda?

- Abra una segunda cuenta a pesar de P-Konto: ¡Utiliza un banco totalmente independiente!

- Resumen: ¿Puedo abrir una nueva cuenta a pesar de estar embargado?

- Abrir una segunda cuenta a pesar del P-Konto: los 6 mejores bancos

- Preguntas relacionadas sobre el tema ¿Puedo abrir una cuenta nueva a pesar de un embargo?

¿Su cuenta ha sido embargada o es inminente un embargo de cuenta? Sabemos que este momento es estresante. En esta situación, a menudo es particularmente difícil pensar en el futuro. Es por eso que queremos ayudarlo brindándole algunos consejos sobre los pasos que debe seguir después o inmediatamente antes de embargar una cuenta.

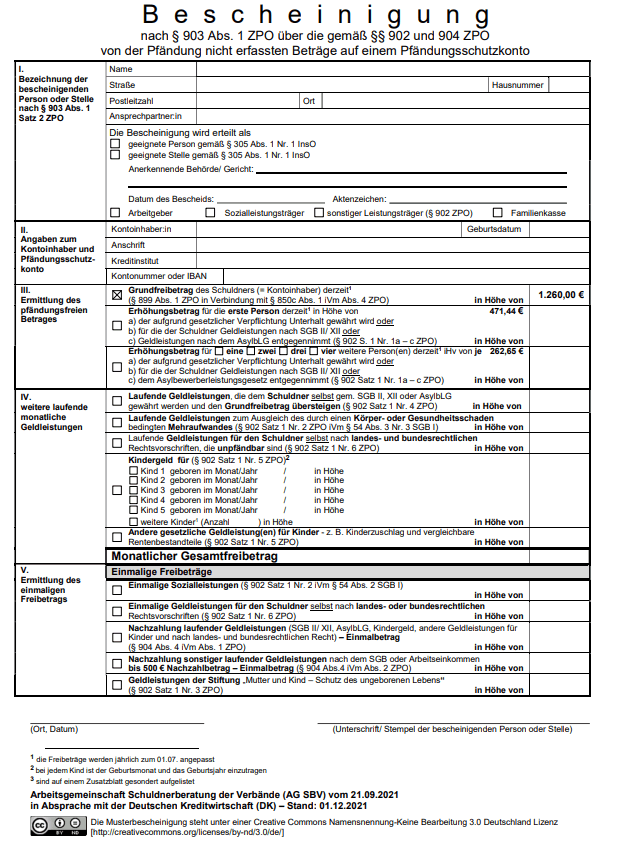

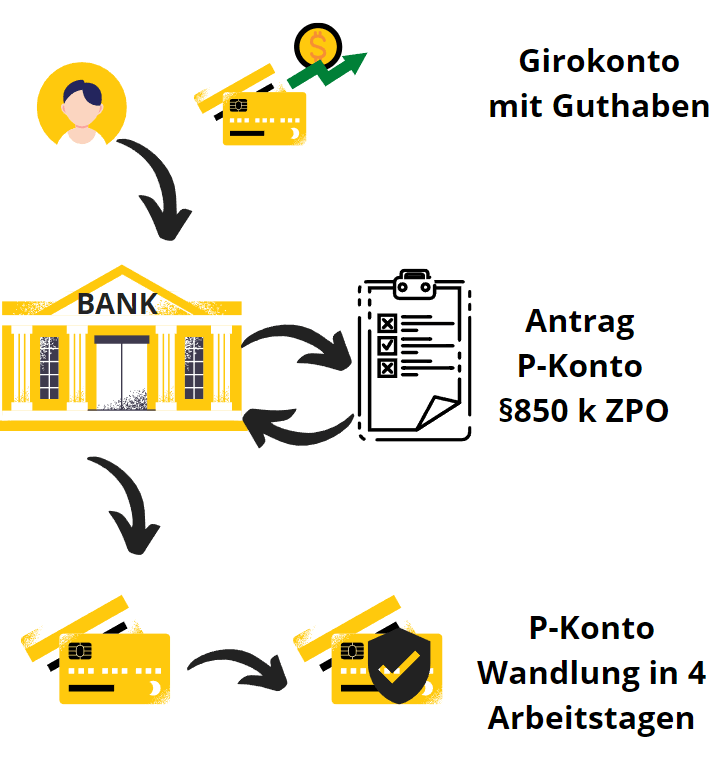

Embargo de cuenta: Al pignorar una cuenta, el acreedor trata de reclamar su dinero. Una orden de incautación resultará en el bloqueo de su cuenta. Por lo tanto, la cuenta es bloqueada por el banco hasta el monto incautado. La cuenta queda entonces completamente congelada. Por esta razón, funciones como transferencias, órdenes permanentes y retiro de dinero ya no están disponibles. Además, no hay protección automática de su nivel de subsistencia en caso de una incautación. Para que pueda proteger su existencia de una protección de embargo, primero debe abrir su cuenta Cuenta de protección contra embargos (P-Konto) convertir. De acuerdo con la ley (§ 850k ZPO), cada banco debe realizar una conversión P-Konto.

Abrir una segunda cuenta a pesar de P-Konto Paso 1: Primero intente convertir su Girokonto existente en un P-Konto

Para que tengas todo lo que necesitas para sobrevivir, como alquiler, electricidad y comestibles. puede pagar a pesar de la incautación, el Girokonto se deja entrar Pfändungsschutzkonto (P-Konto) convertir. Esto le da una asignación legal protegida de al menos 1.260 euros al mes a disposición. Si tiene obligaciones de alimentos, la cantidad se puede ajustar de acuerdo con la tabla de protección contra embargos aumentar. El formulario correspondiente para aumentar la provisión para obligaciones de alimentos se denomina "Certificado según § 903 párrafo 1 ZPO“. obtienes el formulario aquí para descarga gratuita (PDF) o pregunte a su banco.

La conversión P-Konto toma un máximo de 4 días hábiles y protege permanentemente

Después de la conversión, el P-Konto protege permanentemente la asignación mensual. Por lo tanto, no tiene que retirar el dinero en el P-Konto inmediatamente después de recibir el dinero. Puede continuar usando el Girokonto en su lugar. También se realizan periódicamente domiciliaciones, transferencias y domiciliaciones hasta el importe de la exención. La conversión del P-Konto lleva tiempo si tiene éxito 4 días hábiles o menos. Esto es requerido por ley (§850k ZPO).

Procedimiento conversión P-Konto

Si percibe prestaciones sociales (ALG I, ALG II, pensión de vejez, asistencia social, etc.) y sólo quiere proteger la asignación básica, es suficiente sólo la notificación de cumplimiento para mostrar al banco. Para asignaciones adicionales, debe enviar una solicitud al tribunal de distrito utilizando el formulario 850k anterior y adjuntar las pruebas pertinentes (p. ej., certificado de nacimiento)

“Si el crédito del Girokonto ya fue embargado, el deudor podrá solicitar la gestión como Pfändungsschutzkonto al inicio del cuarto día hábil siguiente a su declaración"

"P-Konto Párrafo" Sección 850k ZPO - La base legal para abrir un Pfändungsschutzkonto

Si excede la asignación después de convertir la cuenta en una P-Konto, el dinero primero se retendrá en una cuenta separada. Cuenta de desembolso estacionado El dinero solo se pagará a los acreedores si la cuenta de pago excede nuevamente el monto exento. El proceso de retiro está en el artículo “Qué pasa con demasiado dinero en el P-Konto" descrito.

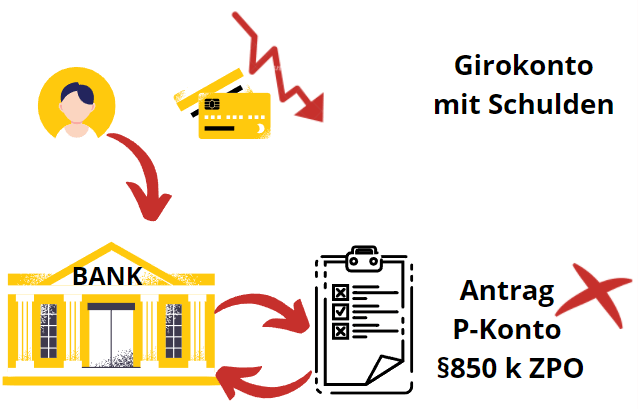

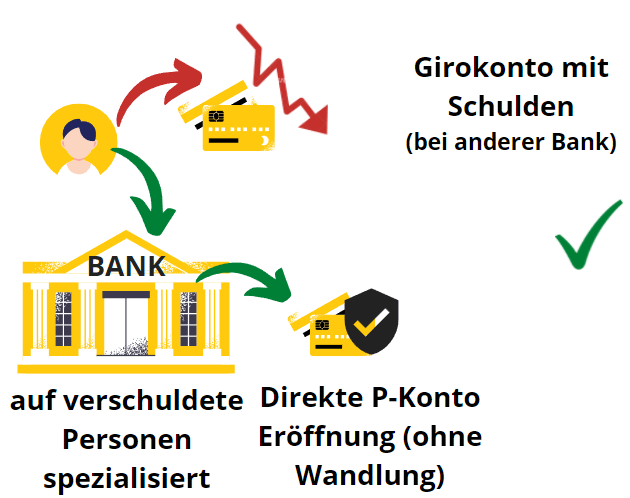

Sin embargo, en muchos casos la conversión de un Girokonto a un P-Konto no siempre es sencilla y es recomendable tomar más medidas de su parte. La conversión a P-Konto solo la realizará el banco si su cuenta no está en descubierto. Una cuenta con facilidad de sobregiro no se puede convertir en una P-Konto. Un pensamiento obvio es la pregunta que surge ahora "¿Puedo abrir una nueva cuenta a pesar del archivo adjunto?". Y de hecho es posible. En la siguiente sección, aprenderá cómo hacerlo.

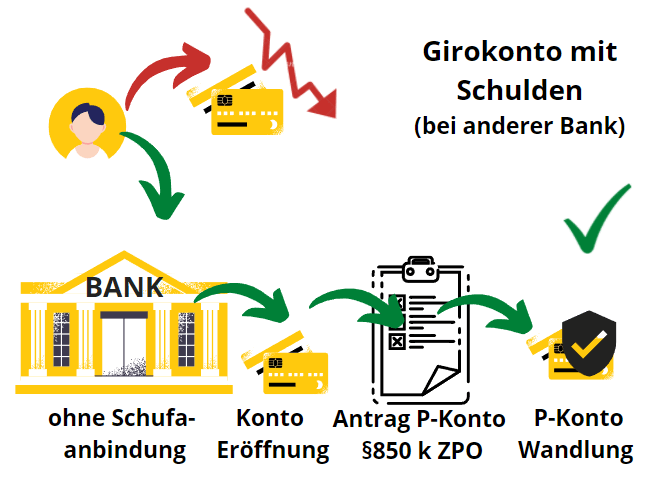

Abrir una segunda cuenta a pesar de P-Konto Paso 2: Abra una cuenta nueva a pesar del embargo si el banco no quiere convertir su cuenta en una P-Konto.

Básicamente todo el mundo tiene uno Derecho a un P-Konto (§ 850k ZPO). Sin embargo, el banco puede negarse a convertir la cuenta existente en una P-Konto si la cuenta ya está en descubierto. A menudo, en esta constelación, el banco no convertirá la cuenta en una P-Konto antes de que se liquide.

Esto puede amenazar rápidamente su existencia, ya que el banco bloqueará su cuenta para cualquier movimiento y dejará de tener un mínimo de subsistencia para vivir. Por lo tanto, en esta situación, es aconsejable actuar con rapidez y decisión y abrir cuanto antes una cuenta de protección contra embargos utilizando uno de los métodos que se describen a continuación.

Abrir Pfändungsschutzkonto a pesar de la deuda: Sus opciones

Si el banco se niega a convertir su cuenta, tiene otras dos opciones para mantener el dinero a salvo de los acreedores para mantener un nivel de subsistencia:

- Abres un Girokonto sin Schufa de un proveedor como Vívido* y envíe una solicitud de conversión P-Konto

- Abra P-Konto directamente: a pesar de las deudas existentes, abre un Pfändungsschutzkonto directamente de un proveedor como Paycenter*.

Redirigir todas las ganancias a una nueva cuenta

Puedes utilizar esta nueva cuenta bancaria para los tuyos a partir de ahora ingresos. Así que informe a su empleador de sus nuevos datos bancarios para el Girokonto inmediatamente después de abrirlo. Si recibe otras fuentes de ingresos como pensión, ALG I o II o asignaciones como subsidio por hijo, subsidio de vivienda o similares, debe informar a la oficina pagadora sobre sus nuevos datos bancarios lo antes posible.

Si has optado por una Girokonto sin Schufa, puedes convertir la nueva cuenta en una P-Konto unos días después de abrirla para que la asignación esté protegida. Sin embargo, con el P-Konto del centro de pago, no es necesaria ninguna otra solicitud de conversión. La conversión no debería tener lugar en la apertura, sino solo unos días después. De lo contrario, existe el riesgo de que el banco se niegue a abrir la cuenta. Ahora puede utilizar la nueva cuenta bancaria para todo lo necesario para la supervivencia pagar. Esto incluye, por ejemplo: renta, luz, celular e internet y víveres. Si es posible, también puede utilizar el Girokonto para el ahorro de la vivienda, un seguro de vida o la compra de un automóvil.

A partir de ahora, todos los ingresos deben ir exclusivamente a esta cuenta.

Abrir una segunda cuenta a pesar de P-Konto Paso 3: Suspensión de pagos para llevar a cabo una quita de la deuda sin insolvencia privada

¿Su nueva cuenta ahora está configurada como P-Konto y todo el dinero importante que entra y sale, como ingresos, alquiler, proveedores de electricidad, gas e Internet, se ejecuta exclusivamente a través de la nueva cuenta? Entonces ahora es el momento de respirar hondo y cerrar todos los pagos de cuentas adicionales a otros acreedores. detenerse inmediatamente y correr hacia el vacío.

Según un abogado especializado en insolvencia, esto es legalmente inobjetable. A partir de ahora, sólo pagará las deudas que sean esenciales para sus necesidades básicas. Sólo seguirás pagando el alquiler, el gas, la electricidad, internet, etc. Al hacer esto, das un claro disparo de advertencia para sus acreedores. Esto pone a los acreedores bajo presión y Alivio de la deuda sin quiebra personal es posible mediante una hábil negociación con los acreedores.

Para la siguiente medida de alivio de la deuda, es recomendable consultar a un abogado especializado en derecho concursal. Esto le permite acercarse a sus acreedores con la seriedad necesaria. El abogado hará una oferta de liquidación a los acreedores, lo que a menudo significa que los acreedores renuncian a una gran parte de sus reclamaciones.

Qué cuentas corrientes sin Schufa se recomiendan si desea abrir una segunda cuenta a pesar del P-Konto

Para abrir una segunda cuenta a pesar del P-Konto, sólo se admiten cuentas corrientes sin Schufa. Si el banco realiza una solicitud de Schufa, rechazará la segunda cuenta debido al embargo o al P-Konto.

Los siguientes bancos ofrecen uno Girokonto sin Schufa en

- N26*

- Dinero vivo*

- Nuri*

- Bunq*

- Insha

- monese

- banco abierto*

- Mañana*

- sabio

- vimpay

Abrir P-Konto - ¿Qué banco? – Si se pregunta con qué banco debe abrir un P-Konto debido a anotaciones negativas en el Schufa o a una mala calificación crediticia, le recomendamos el Centro de pago con la tarjeta Supremacard*, que puede convertirse de forma totalmente digital en un P-Konto sin Schufa. Pero también el Cuenta N26* puede abrirse con una mala calificación crediticia y un Schufa negativo y convertirse en un P-Konto.

Otros bancos sin conexión Schufa a menudo no pueden proporcionar un P-Konto completo porque, o bien sólo desarrollan la interfaz y solarisbank es realmente el banco que está detrás (Nuri, Bunq, Tomorrow) o porque tienen una licencia bancaria extranjera (Openbank, Bunq) (a veces a pesar del IBAN alemán). Puede encontrar las ventajas y desventajas de las mejores cuentas P en el artículo Abrir P-Konto - ¿Qué banco?

Ventajas y desventajas de una segunda cuenta a pesar del embargo

| ventajas: Una nueva cuenta a pesar de la incautación | Desventajas: Una nueva cuenta a pesar de la incautación |

|---|---|

| ✔️ Puedes ahorrar algo de dinero con un Girokonto separado. | ❌ Esfuerzo ligeramente mayor para la información de activos |

| ✔️ Es posible un desapalancamiento más rápido, ya que puede ahorrar dinero para un pago inicial en caso de liquidación | |

| ✔️ Salga de la deuda sin bancarrota personal suspendiendo los pagos | |

| ✔️ Más dinero para los imprevistos | |

| ✔️ No informe a Schufa si abre a Girokonto sin Schufa | |

| ✔️ Sin costes adicionales | |

| Si se pregunta "¿Puedo abrir una nueva cuenta a pesar del embargo?" Puede usar esta tabla para sopesar los pros y los contras de su decisión. | |

Procedimiento de conversión P-Konto

Nota: Puede omitir la conversión si encarga directamente un Pfändungsschutzkonto a Paycenter* abierto.

Cuando abre la nueva cuenta, no menciona la conversión planificada a un P-Konto por primera vez. Porque solo tiene un derecho legal a la "conversión de una cuenta existente". Sin embargo, no existe ningún derecho legal a la apertura directa de un P-Konto. Legalmente, esto está escrito en § 850k párrafo 7 del Código de Procedimiento Civil (ZPO). En resumen, lo que esto significa para ti en la práctica es que el banco aún puede rechazarte si mencionas el P-Konto antes de abrir la nueva cuenta.

Por lo tanto, es más inteligente esperar los documentos de apertura de la cuenta y luego indicarle al banco que convierta la cuenta en un P-Konto. Alternativamente, también puede utilizar los costosos proveedores premium como Paycenter* evadir. Si bien las tarifas en Paycenter son más altas que en otros proveedores, puede abrir su cuenta aquí directamente como P-Konto (sin riesgo de ser rechazado debido a una incautación en curso) y así ahorrarse un segundo viaje al banco.

¿Dónde puedo abrir un P-Konto a pesar de la deuda?

También hay proveedores donde puedes abrir un P-Konto a pesar de la deuda. Con estos proveedores, no es necesaria la conversión P-Konto. También recibirá una tarjeta de débito para retirar dinero de su cuenta. La ventaja de estos proveedores es que conocen bien el área de Pfändungsschutzkonto para personas con entradas negativas de Schufa porque se han especializado en ello. La desventaja de estos proveedores es que son un poco más caros que las cuentas bancarias regulares.

- Paycenter*. Si bien las tarifas en Paycenter son más altas que en otros proveedores, puede abrir su cuenta aquí directamente como P-Konto (sin riesgo de ser rechazado debido a una incautación en curso) y así ahorrarse un segundo viaje al banco. Esto hace que la oferta sea interesante para las personas que quieren evitar un segundo viaje al banco. Activar la cuenta cuesta 39,50€. Además, existen costes mensuales de 6€ por gestión de cuenta y 5€ por cada retirada de efectivo.

- Flexión N26* La cuenta Flex de N26 es una cuenta de smartphone de N26 gestionada sobre una base de crédito. La cuenta Flex se te ofrece si tienes una mala calificación crediticia o un mal historial de crédito. negativo Schufa tener. Primero puedes intentar abrir una cuenta normal de N26. Si el banco no acepta tu solicitud, recibirás una oferta de apertura para N26 Flex. No puedes seleccionar la cuenta N26 Flex manualmente. Los costes son moderados en comparación con la oferta Paycenter. Las cuotas mensuales son de 6 euros. Además, hay una comisión de 2 euros por retirada.

Abrir una segunda cuenta a pesar de P-KontoUtilice un banco totalmente independiente.

Si abre su nueva cuenta en un banco que está relacionado con su antiguo banco, el banco puede repetir sus propios reclamos con un acuerdo. Este peligro amenaza principalmente cuando se ha ingresado dinero en la nueva cuenta y el banco es acreedor.

Si ya tiene un P-Konto con Comdirect, no debe abrir la segunda cuenta con Commerzbank. En ambos casos, Commerzbank está detrás. Para permanecer lo más independiente posible, no es recomendable abrir una segunda cuenta en bancos de la misma red de cajeros automáticos.

So unterhalten zum Beispiel die Commerzbank, die Banco Alemán, Postbank e HypoVereinsbank tienen una red conjunta de cajeros automáticos a través del Cash Group. Pero también existe una conexión entre las fintech Bunq, Vivid y Tomorrow. Todas ellas utilizan Solarisbank para procesar sus transacciones, por lo que deberías evitar la red si ya tienes una cuenta allí.

En la siguiente tabla encontrará otros bancos que están conectados a través de una red de cajeros automáticos. Si desea abrir una nueva cuenta a pesar del embargo, debe elegir un banco que no esté conectado con el primer banco a través de una red de cajeros automáticos o de cualquier otra forma.

Segunda cuenta en caso de embargo: Evite los bancos conectados a través de redes

En Alemania, los bancos conectados a través de redes tienen un intercambio de información que supone un obstáculo en el caso de una segunda cuenta en caso de embargo.

| participantes de la red | tipo de red |

|---|---|

| Asociación de Cajas de Ahorro: Todos los bancos de la Sparkasse | red de máquinas expendedoras |

| Asociación de bancos cooperativos: Volksbanks y Raiffeisenbanks, bancos PSD | red de máquinas expendedoras |

| Grupo de efectivo: Deutsche Bank, HypoVereinsbank, Comdirect, Commerzbank, Postbank | red de máquinas expendedoras |

| Cuenta mancomunada: BBBank, Banco Nacional, Santander Consumer Bank, Sparda Banks, Targobank y otros* *Otros bancos de fondos de caja: Bank für Sozialwirtschaft Aktiengesellschaft, Bankhaus Bauer AG, Bankhaus CL Seeliger, Bankhaus Gebr. Martin AG, Bankhaus Hafner, Bankhaus J. Faisst OHG | red de máquinas expendedoras |

| banco solaris: Bunq, Vívido, Mañana | Todos los proveedores utilizan Solarisbank para procesar transacciones |

| Schufa: Sobre 80% de todos los bancos alemanes. Bancos que no inician una entrada Schufa después de abrir un Girokonto: 1.) Dinero vivo 2.) Nuri 3.) Bunq 4.) Insha 5.) Monese 6.) N26-flexible 7.) banco abierto 8.) mañana 9.) Sabio 10.) vimpay | agencia de informes crediticios |

Um trotz Pfändung ein neues Konto zu eröffnen, solltest du auf eine Bank ohne Verbindungen zu deiner alten Bank setzen. Zudem ist es bei laufender Pfändung oftmals nur möglich ein Cuenta sin Schufa eröffnen. Mittlerweile gibt es aber einige gute kostenlose Girokonten ohne Schufa Abfrage. Manche davon können zudem mit einer funktionalen App und kostenloser Kontoführung punkten.

En la tabla de cuentas corrientes gratuitas sin consulta Schufa encontrará muchos buenos bancos sin conexión Schufa para abrir una nueva cuenta a pesar de la incautación. Con una cuenta de este tipo, puede recuperar el control de su situación financiera y acelerar el desapalancamiento de los acreedores clave.

Resumen: ¿Puedo abrir una nueva cuenta a pesar de estar embargado?

En resumen, es importante abrir una nueva cuenta para un embargo si su banco se niega a convertir su cuenta a P-Konto debido a un sobregiro existente. Esto solo funciona si tiene un Girokonto sin un Schufa de proveedores como Vívido* o Mañana* abierto o a proveedores especializados de P-Konto como Paycenter* retroceder. Otros bancos se negarán a abrir un Girokonto debido a una característica negativa de Schufa si la incautación continúa.

Si también tiene como objetivo el alivio de la deuda sin la quiebra personal. también puede iniciar esto con dicho P-Konto. Para esto es importante iniciar un congelamiento de pago duro para todo lo que no necesita de inmediato para vivir. Esto detiene todos los pagos a los acreedores que no pueden poner en peligro su existencia. Estos acreedores se ven obligados a actuar por este disparo de advertencia. Como resultado, el alivio de la deuda sin quiebra personal es posible a través de una negociación hábil. Se recomienda asesoramiento legal al respecto.

En el artículo "Outsmart P-Konto"Por eso te presentamos algunos trucos que puedes utilizar para engañar un poco al P-Konto y así disponer del máximo dinero en tu cuenta a final de mes.

Abrir una segunda cuenta a pesar del P-Konto: los 6 mejores bancos

En esta tabla encontrarás los 6 Los mejores bancos para abrir una cuenta de protección contra embargos.

1ra opción: Tener una cuenta regular convertida

La mayoría de los bancos se niegan a abrir directamente una cuenta de protección contra embargos. Por lo tanto, generalmente es necesario abrir primero una cuenta regular. Más tarde puede convertir esto en un P-Konto. Sin embargo, definitivamente debe seguir las instrucciones en esta página, de lo contrario, la conversión de la cuenta puede fallar. Desafortunadamente, los bancos no están obligados a abrir una cuenta de protección contra embargos. El legislador solo requiere que los bancos conviertan una cuenta existente en un P-Konto dentro de los 4 días.

2ª posibilidad: Abrir P-Konto directamente

El único proveedor que conozco donde puede abrir una cuenta de protección contra embargos directamente sin conversión previa Paycenter con el carta suprema.

|

Preguntas relacionadas sobre el tema. ¿Puedo abrir una nueva cuenta a pesar de la incautación?

¿Qué sucede si abro varias cuentas P al mismo tiempo?

No está prohibido abrir una segunda cuenta en caso de embargo en curso. Sin embargo, esta segunda cuenta no puede gestionarse como una P-Konto. Por tanto, sólo puede abrir una cuenta de protección contra embargos. Cuando abra una P-Konto, el banco le preguntará durante el proceso de apertura si tiene otras cuentas P. Tiene que confirmar al banco que no existe ya ninguna otra P-Konto.

Si da información falsa e intenta abrir varias cuentas P al mismo tiempo, puede tener consecuencias penales. Por lo tanto, debe abstenerse de intentar abrir varias cuentas P al mismo tiempo. La base jurídica para ello es el "apartado P-Konto" § 850k párrafo 8 p. 2 ZPO. Esto excluye la apertura de una segunda cuenta regular, que los proveedores están obligados a hacer desde el tabla de comparación traje.

¿Puedo cancelar un P-Konto y abrir uno nuevo?

Si no está satisfecho con su banco, puede abrir un nuevo P-Konto con otro banco. Debe elegir un banco que ofrezca Girokonto sin Schufa. Abra allí una cuenta nueva y conviértala en una P-Konto. Estas últimas tienen comisiones más elevadas pero un proceso de apertura más sencillo. También es importante que el nuevo banco no esté vinculado al primero a través de una empresa matriz.

Porque si el banco se entera de que ya tiene un P-Konto, probablemente le rechace como cliente. Otra opción es acudir a bancos especializados en la apertura de cuentas P.

¿Qué opciones hay para retirar dinero a pesar de la incautación?

Para poder retirar dinero a pesar de la incautación, debe convertir su cuenta en un P-Konto. La protección de responsabilidad solo existe en un P-Konto. Una alternativa sería una especial. Pfändungsschutzkonto sin conversión directamente de un proveedor como Paycenter* para abrir que se especializa en personas con mala calificación crediticia. De ambas formas, tiene la opción de disponer del dinero de la cuenta hasta el monto de la exención a pesar del embargo. Puedes retirar el dinero a pesar del embargo, enviarlo a otra cuenta mediante domiciliación o transferencia, o liquidar un pago con tarjeta o domiciliación como de costumbre.

¿Qué puedo hacer para tener más ingresos después del embargo?

Para tener más ingresos, puede abrir una segunda cuenta sin Schufa. Así dispondrá del dinero necesario en caso de imprevistos. Además, con una segunda cuenta puede ahorrar dinero para un anticipo en caso de una liquidación posterior. Puede sentar las bases para ello abriendo una cuenta separada sin Schufa en la que pueda ahorrar algo de dinero.

Sin embargo, una segunda cuenta sin Schufa también es especialmente importante si su banco actual le ha restringido el uso de la tarjeta de crédito debido a problemas financieros anteriores. Para poder seguir participando en la vida social, es importante abrir una cuenta de protección contra embargos en un banco independiente.

En nuestro tabla de comparación encontrará las mejores cuentas corrientes gratuitas sin Schufa. Al usarlo de forma gratuita, puede ahorrar discretamente algo para tener más ingresos después de la incautación y acelerar el alivio de su deuda. Sin embargo, no debe ocultar su cuenta libre de buró de crédito al informar activos para evitar más problemas. Alternativamente, también puede abrir una cuenta de protección de embargo de Paycenter directamente.

*Enlace de afiliado: Si utiliza uno de estos enlaces para ir desde mi sitio web a un proveedor, es posible que reciba una comisión. No hay costes adicionales para ti. Por usar estos enlaces un ❤️ ¡GRACIAS! ❤️

Descargo de responsabilidad: esta información está bien documentada pero no es vinculante.

1 comentario en «Trotz P-Konto zweites Konto eröffnen? – in 5 Schritten»