Das N26 Girokonto stellt ein attraktives Angebot für ein kostenloses Girokonto dar. Ebenso wie die Banken DKB*, ING* und comdirect* kommt auch das N26 Konto inklusive einer kostenlosen Kreditkarte* daher. Im Testbericht zum N26 Konto, zeige ich welche Vor- und Nachteile das Konto sonst noch bietet.

Vorteile des N26 Konto

Was du hier lernen kannst

- Vorteile des N26 Konto

- Das N26 Konto: Vor- und Nachteile

- Nachteile des N26 Konto

- Erfahrungsberichte einiger Google Nutzer mit dem N26 Konto

- Alternative Girokonten zum N26 Konto

- N26 vs. O2: Kann es das Konto mit dem Konkurrenten o2 aufnehmen?

- N26 überzeugt durch zwei Karten und häufigerem kostenlosen Abheben

- N26 überholt etablierte Banken bei App-Downloads

- Fazit N26 Konto

- Das Girokonto ist dauerhaft kostenlos ✅

- Kostenlose Kreditkarte (Maestro und Debit Mastercard) ✅

- Fünf kostenfreie Abhebungen in Deutschland pro Monat* ✅

- Unbegrenzt kostenfreie Abhebungen außerhalb Deutschlands ✅

- Keinerlei Gebühren bei Zahlungen in Fremdwährungen ✅

- Bargeld abheben und Einzahlen in Einzelhandels-Filialen ✅

- MoneyBeam – viel einfacher Geld an Kontakte senden als per Überweisung ✅

- Banking per Smartphone-App ✅

* Du hast in den ersten drei Monaten 5 kostenlose Auszahlungen. Danach kannst du 5 statt 3 kostenlose Abhebungen erhalten, wenn du

- Jünger als 26 Jahre bist,

- dein Gehalt, deine Rente, dein Bafög oder staatliche Leistungen mindestens zwei aufeinander folgende Monate erhältst (deine zusätzlichen kostenlosen Auszahlungen beginnen im Folgemonat)

- du für mindestens zwei Monate Zahlungseingänge von mindestens 1.000 € pro Monat hast (deine zusätzlichen kostenlosen Auszahlungen beginnen im Folgemonat)

Das N26 ist eine gute Wahl für alle, die ein Smartphone Konto mit einer kostenlosen Kreditkarte eine kostenlose Kreditkarte verbinden möchten

Sascha von Konto-Kredit-Vergleich.de

Das N26 Konto: Vor- und Nachteile

Das N26 Girokonto ist vollständig Smartphone basiert zu bedienen. Die kostenfreie Kontoführung ab 0 EUR monatlichem Geldeingang inklusive Maestro und Kreditkarte ist gegeben. Die größten Pluspunkte sind: MoneyBeam – hiermit sendest du Geld an deine Kontakte, ohne deren Bankverbindung zu kennen. So zahlst du schnell und einfach deinen Cocktail zurück.

Die Bezahldienste Apple Pay & Google Pay werden von N26 bereits heute schon voll unterstützt. Du kannst weltweit kostenlos mit der gratis MasterCard bezahlen. Ebenso erhältst du mit der MasterCard kostenlos Bargeld in den Euro Ländern (1,7 % Gebühr bei Abheben in Fremdwährung). Überzeugen kann das Konto außerdem mit der einfachen Handhabung der kostenlosen Kreditkarte: Mit der N26 Kreditkarte fallen grundsätzlich keine Gebühren beim Bezahlen an. Egal ob in Euro oder Fremdwährung. Das bedeutet, dass du im Ausland in jeder Währung kostenfrei bezahlen kannst. Des Weiteren bekommst du einen sehr guten Umrechnungskurs zum Euro (und müsste keine im Umrechnungskurs versteckte Gebühr bezahlen. Dies ist beim Bargeldtausch leider üblich).

| Konto-Tipp | Grundpreis | Mindestgeldeingang | Zinsen | Kostenlose Kreditkarte | Dispo | Überziehung | Gratis Bargeld | Bonus | Anbieter |

|---|---|---|---|---|---|---|---|---|---|

| Grundpreis: 0 € | Mindestgeldeingang:auch ohne Geldeingang kostenfrei | Zinsen: 0,00 % | Kreditkarte: gratis Mastercard | Dispo: 8,9 % | Überziehung: 8,9 % | Gratis Bargeld: ja | Ohne Bonus | Zum Anbieter: N26.com |

Unkomplizierte Eröffnung

Was mir an diesem Girokonto auch gut gefällt, ist die unkomplizierte Eröffnung in wenigen Minuten online oder per App. Man merkt sofort, dass es sich um eine moderne Bank, die viel Wert auf einfache Bedienung und ein stylisches Interface legt. Die Banking-App selbst zeigt den Kontostand in Echtzeit an und schlüsselt alle Ausgaben nach Kategorien auf. Des Weiteren wirst du bei jeder Kontobewegung über die App benachrichtigt. So behältst du deine Finanzen ganz einfach im Griff.

Ebenfalls wichtig zu wissen ist, dass das N26 Konto relativ einfach erhältlich ist. So sind die Anforderungen an Bonität und Schufa bei weitem nicht so hoch wie bei DKB*, ING* oder comdirect*, sodass sich das Konto perfekt für Schüler oder Studenten eignet. Übrigens: Auch das o2-Konto* stellt hier niedrigere Anforderungen und ist ebenfalls gut für Schüler und Studenten geeignet.

N26 Konto: Bargeld abheben

Bargeld abheben ist beim N26 Girokonto etwas komplizierter als bei DKB*, ING* oder comdirect*. Wenn man die Regeln kennt, kann man zusätzliche Gebühren jedoch vermeiden. Grundsätzlich kannst du als N26 Kunde in jedem Fall dreimal monatlich kostenfrei an einem beliebigen Geldautomaten in Deutschland abheben. Und zwar ohne das dabei Kosten entstehen. Hierzu muss die Kreditkarte genutzt werden.

Wenn eines der folgenden Kriterien zutrifft, kannst du fünfmal monatlich mit der Kreditkarte Geld abheben:

- Du bist jünger als 26 Jahre

- dein Gehalt, deine Rente, dein Bafög oder staatliche Leistungen mindestens zwei aufeinander folgende Monate erhältst (deine zusätzlichen kostenlosen Auszahlungen beginnen im Folgemonat)

- du für mindestens zwei Monate Zahlungseingänge von mindestens 1.000 € pro Monat hast (deine zusätzlichen kostenlosen Auszahlungen beginnen im Folgemonat)

Sobald du mehr als die kostenlosen Abhebungen in einem Monat durchführst, kostet das zwei Euro Gebühr. Ebenfalls zwei Euro kostet das Abheben von Geld mit der Maestro Karte anstelle der Kreditkarte. Bei Verwendung der Girokarte werden die zwei Euro Gebühr bei jeder Abhebung fällig. Die Mastercard ist also immer die bessere Wahl als die Maestro. Die genannten Gebühren und kostenfreien Abhebungen beziehen sich auf reguläre Geldautomaten, die mit dem Mastercard bzw. Maestro Zeichen versehen sind.

Im Euro-Ausland dagegen sind Abhebungen immer kostenlos. Hebt Ihr eine Fremdwährung ab, fällt eine Gebühr in Höhe von 1,7 Prozent an. Wie bereits geschildert, gilt das allerdings nur für Bargeldabhebungen. Zahlungen mit der Mastercard sind in jeder Währung kostenlos. Deshalb ist das N26 Girokonto in Kombination mit der kostenfreien Mastercard auch ein sehr gutes Konto für Vielreisende.

N26 Konto: Bargeld einzahlen

Über das als Cash26 bezeichnete Netzwerk kannst du bei zahlreichen Einzelhändlern kostenlos Geld einzahlen. Mit dabei sind unter anderem REWE, Rossmann, Penny, Real und dm. Hierzu wird ein Barcode vom Händler erstellt, denn du dann mit deinem Smartphone scannst. Nach Übergabe des Bargelds an den Händler erscheint es unmittelbar in der App. Du kannst bis zu 100 € pro Monat kostenlos einzahlen. Für zusätzliche Einzahlungen ist eine Gebühr von 1,5 % zu bezahlen. Natürlich musst du im Geschäft nichts kaufen, um Geld einzuzahlen. Das Ganze funktioniert bei den Geschäften übrigens auch in die andere Richtung. Du kannst dort ebenfalls Bargeld abheben, indem du einen Barcode scannst. Dabei sind Abhebungen immer kostenlos.

Smartphone Banking: zentraler Vorteil von N26

N26 ist ein Internet Start-up das als kleines Unternehmen in die Welt der Banken eingestiegen ist. Ziel von N26 war dabei Banking digital und mobil zu machen. Daher werden alle Zahlungen über das Smartphone abgewickelt. Über die N26 App kannst du deinen Kontostand und einzelne Transaktionen überwachen. Du kannst des Weiteren das komplette Banking darüber erledigen. Also auch Geldabhebungen und Einzahlungen freigeben, einen Dispo beantragen und Überweisungen tätigen. Darüber hinaus, erhältst du für jede Zahlung eine sofortige Benachrichtigung aufs Smartphone, was das Konto ziemlich sicher macht.

Auch die Beantragung läuft so einfach und papierlos wie das Banking selbst. Wenn du noch kein Kunde bist, kannst du dir die App direkt aufs Handy laden . Dort führst du die Beantragung inklusive Identifizierung via Videoident durchführen. Klicke zum Starten einfach auf das Banner oder hier.

Gut gefallen hat auch, das eher selten in Anspruch genommene Dienste wie die Beantragung von Krediten oder Auslandsüberweisungen über die App handhabbar sind. Es geht bei N26 wirklich alles papierlos und Smartphone basiert.

Überweisungen

Eine Überweisung per App durchzuführen ist eigentlich nichts Besonderes. Trotzdem ist dies ein Detail, das beim N26 Girokonto gut gemacht wurde. So speichert die App Bankdaten von allen durchgeführten Transaktionen. Eine Überweisung an ein bekanntes Konto kann mit der App so in wenigen Klicks geschehen. Die Überweisung wird per Push-TAN bestätigt. Dies stellt ein Sicherheitsgewinn gegenüber der SMS-TAN dar, da die Authentifizierung deiner Person so nicht über den Telefonanbieter, sondern über das Gerät läuft. Zudem hat dies den weiteren Vorteil, dass auch mit einer fremden SIM-Karte (z.B. im Ausland) Überweisungen mit der App durchführbar sind. Um das Push-TAN Verfahren nutzen zu können, musst du deine N26 Mastercard mit der App koppeln. Die Mastercard bekommst du nach Eröffnung deines N26 Kontos per Brief innerhalb weniger Tage.

Sicherheitsvorteile bei N26

Aus Sicherheitsgründen kannst du die PIN der Girocard und Kreditkarte über die App ändern. Zudem ist es auch möglich Karten für gewisse Vorgänge, wie z.B. Abhebungen oder Zahlungen im Ausland generell zu sperren. Dies ist ein großer Sicherheitsgewinn, denn wenn du deine Karte einmal nicht sofort findest, kannst du sie zunächst vorübergehend über die App sperren. Eine Entsperrung der Karte geht genauso so schnell und einfach über die App mit einem Klick. Bei herkömmlichen Konten ist die Kartensperrung dagegen häufig mit längeren Wartezeiten und manchmal auch mit Kosten verbunden.

Analyse und Statistiken

Sämtliche Zahlungen des N26 Girokontos werden in Statistiken analysiert, womit du ganz einfach sehen kannst, wofür du dein Geld ausgegeben hast. Die Kategorisierung geschieht dabei sowohl über Kategorien als auch über Hashtags.

Einige Kategorien sind zum Beispiel Geldautomat, Lebensmittel oder Bars & Restaurants. Für die Zuordnung der Kategorie werden Informationen zu Einzelhändlern und Zahlungsgründen analysiert. Wenn du beispielsweise einen MoneyBeam mit dem Referenztext Lunch sendest, wird dieser in die Kategorie „Bars & Restaurants“ eingeordnet. Wenn die automatisch ausgewählte Kategorie nicht passt, kann dies über die App in einem Dropdown Menü einfach geändert werden.

Hashtags: Hinzu existieren bei N26 Standard-Hashtags für bestimmte Transaktionszeiten (#Wochenende), Transaktionstypen (#Bücher) oder Einkaufsorte (#München). Du kannst die Transaktionen weiter sortieren, indem du weitere eigene Hashtags hinzufügst. Ebenso kannst du die vorausgewählten Hashtags auch einfach löschen.

N26: Apple und Google Pay Integration

Im Gegensatz zum Konkurrenten O2 sind bei N26 die beiden Bezahldienste Apple und Google Pay nutzbar. Daher ist auch dies ein besonderes Feature, da nur wenige Banken mit beiden Bezahldiensten zusammenarbeiten. Sofern du also besonders gerne mit dem Smartphone bezahlst, ist das N26 genau für deine Bedürfnisse gemacht!

Die wichtigsten Vorteile des N26 Girokonto zusammengefasst

- Das Girokonto ist dauerhaft kostenlos ✅

- Kostenlose Kreditkarte (Maestro und Mastercard als Debitkarte) ✅

- Fünf kostenfreie Abhebungen in Deutschland pro Monat ✅

- Unbegrenzt kostenfreie Abhebungen außerhalb Deutschlands ✅

- Keinerlei Gebühren bei Zahlungen in Fremdwährungen ✅

- Bargeld abheben und Einzahlen in Einzelhandels-Filialen ✅

- MoneyBeam – viel einfacher Geld an Kontakte senden als per Überweisung ✅

- Banking per Smartphone-App ✅

Nachteile des N26 Konto

Obwohl N26 eine modernes Banking mit vielen Vorteilen geschaffen hat, ist das Girokonto nicht ohne Schwächen. Nur durch Nennung der Schwächen wir dies ein vollständiger N26 Testbericht. Also, los geht’s!

Keine Filialen

Ein Nachteil, den du wahrscheinlich schon erwartet hast, ist, dass es sich bei N26 um eine komplett digitale Bank handelt. Dementsprechend verfügt die Bank daher auch über keine Filialen. Auf einen persönlichen Ansprechpartner musst du beim N26 Girokonto also verzichten. Ein persönlicher Ansprechpartner ist für Viele in Zeiten von Direktbanken wohl immer weniger wichtig. Der Punkt sollte hier aber hier trotzdem Erwähnung finden.

Bargeld Abheben kann Gebühren kosten

Ein weiterer wichtiger Nachteil sind Gebühren, die beim N26 Girokonto anfallen können. Hiermit sind die bereits angesprochenen Gebühren beim Abheben von Bargeld gemeint. Und zwar sobald du die bereits erwähnten kostenfreien Abhebungen (drei oder fünf) pro Monat überschreitest. Es lohnt sich also etwas mehr Bargeld abzuheben und dafür seltener zum Geldautomaten zu gehen – oder eben Cash26 z.B. beim Einkaufen zu nutzen. Trotzdem ist die Begrenzung der Bargeldabhebungen im Monat als Nachteil zu betrachten. Andere Direktbanken wie etwa die DKB*, ING* oder comdirect* bieten hier keine Beschränkungen und sind ebenfalls mit kostenloser Kreditkarte ausgestattet.

Bargeld in Fremdwährung

Nicht vorteilhaft beim N26 Girokonto ist die Gebühr beim Abheben von Fremdwährung. Hierfür sind nämlich 1,7 % an Gebühren zu bezahlen. Die Gebühr lässt sich jedoch häufig auch im Nicht-Euro Ausland weitgehend vermeiden, indem du direkt mit Kreditkarte kostenlos bezahlst, das Premiumprodukt N26You wählst oder eben doch zu DKB* gehst, welche diesen Service für ihre Aktivkunden nach wie vor kostenlos anbietet.

Keine Girokarte

Ein weiterer Nachteil des Kontos sind die beiden Karten. Dabei handelt es sich, nämlich um die Mastercard als auch die Maestro Karte. Was viele nicht wissen, ist das eine Maestro Karte nicht mit einer Girokarte gleichzusetzen ist. So lässt sich mit einer Maestrokarte weltweit Geldabheben. Auch in Deutschland sind Zahlungen über Maestro möglich, allerdings ist hierzulande das Girokarten System weiter verbreitet. Maestro wird in Deutschland von weniger Händlern akzeptiert und es kann in einigen Einzelfällen vorkommen, dass weder die Mastercard noch die Maestro Karte vom Händler akzeptiert wird.

Koppelung fremder Kreditkarte nicht kostenlos

Ein weiter Nachteil des Kontos besteht darin, dass bei Nutzung als Abrechnungskonto für eine andere Kreditkarte 25 Euro Gebühren entsprechend dem Preis- und Leistungsverzeichnis für eine Bankauskunft fällig werden. Da die meisten Girokonten heute aber mit eigener Kreditkarte daher kommen, dürfte diese Gebühr in der Praxis nur in sehr seltenen Ausnahmefällen von Kunden zu zahlen sein. Solange du darüber informiert bist, lässt sich diese Gebühr einfach vermeiden. Wenn du aber beispielsweise eine American Express Karte mit deinem N26 Konto verbinden willst, musst du die 25 Euro Gebühren für die Bankauskunft berappen. Falls du eine solche Karte beantragen solltest, ist es besser diese mit DKB*, ING* oder comdirect* zu koppeln, da diese die Bankauskunft nicht in Rechnung stellen.

Ich berechtige American Express, die für die Ausstellung und Benutzung der Karte erforderlichen banküblichen Auskünfte bei meinem oben genannten Kreditinstitut einzuholen.

Bedingungen von American Express bei Koppelung der Karte mit dem Konto. Bei N26 werden hierfür 25 Euro fällig

N26 vs. O2: Kann es das Konto mit dem Konkurrenten o2 aufnehmen?

Gemeinsam mit der Fidor Bank bietet o2 seit 2016 ebenfalls ein mobiles Girokonto an, das komplett über das Smartphone verwaltet wird. Dabei ist das Konto von O2 ebenfalls bedingungslos kostenlos. O2 verlangt keinen Mindestgeldeingang. Auch die Prüfung vor Eröffnung eines Kontos erfolgt nur in abgespeckter Form – ähnlich wie bei N26. So sind auch bei O2 die Anforderungen an Bonität und Schufa bei weitem nicht so hoch wie bei DKB*, ING* oder comdirect*, sodass sich das Konto perfekt für Schüler oder Studenten eignet.

Die Einrichtung des mobilen Girokontos von O2 ist ebenfalls sehr einfach und nutzerfreundlich gestaltet. Dazu lädst du dir zunächst die O2 App auf dein Smartphone herunter. Diese findest du hier*. Anschließend erfolgt die Video-Legitimation in der App.

O2 Banking in Stichpunkten

- Apple Pay mit O2 Banking Karte ✅

- Kostenlose Debit MasterCard® ✅

- Bonusprogramm zum Punkte sammeln ✅

- Geld senden an Kontakte ✅

- Per App kurzfristig Geld leihen oder Dispo aktivieren ✅

- O2 Banking funktioniert unabhängig von einem O2 Mobilfunkvertrag✅

Die Funktionsweise der O2 Banking App ist in vielen Punkten der N26-App ähnlich. So gibt es auch bei O2 die Push-Benachrichtigung bei Kontobewegungen. Ebenso verfügt auch O2 über die Möglichkeit Geld an Kontakte via SMS oder E-Mail zu senden. Sofern der Empfänger sein Konto auch bei O2 hat, wird ihm der Betrag sofort gutgeschrieben. Ansonsten wird der Empfänger per SMS oder E-Mail über die Überweisung informiert. Der Empfänger kann sich dann entweder ebenfalls bei O2 registrieren oder seine Bankverbindung angeben. Meldet er/sie sich nicht binnen 14 Tagen, wird der Betrag zurückgebucht.

Außerdem lässt sich ebenfalls über die App ein Dispokredit beantragen. Der Zinssatz von 7,49 % p.a. liegt unterhalb des Dispozins-Satzes von N26.

Karten und Konditionen bei O2 Banking

Wie bei N26 erhält man bei O2 eine Mastercard als Debitkarte kostenlos zur Verfügung gestellt. Mit der Mastercard sind drei monatliche Abhebungen kostenlos. Wer häufiger Geld abhebt, zahlt zusätzliche Gebühren. Eine Besonderheit hierbei ist, dass auch Bonuspunkte zum Abheben von Bargeld eingesetzt werden können. Die Bonuspunkte erhält man zum Beispiel für das Bezahlen mit der Mastercard (weiter Möglichkeiten siehe Stichpunkte unten).

Dabei kann man die Bonuspunkte nicht nur für mobile Daten Benutzen, sondern auch für einen Amazon Gutschein oder einmal Geld Abheben. Für 500 MB kannst du einmal kostenlos (zusätzlich) Bargeld Abheben. Für 5000 MB erhältst du einen 10 Euro Amazon Gutschein. Die Bonuspunkte findest du unter Konditionen

Konditionen

- 0,00 Euro Kontoführungsgebühr

- 3 x kostenfrei Geld abheben am Automaten weltweit (50-300 € je Abbuchung)

- 1 MB Datenbonus je 1 € Kartenumsatz (kann 1 Jahr lang aufgebaut werden)

- 500 MB Datenbonus im Monat bei Geldeingang von über 399 € im Monat

- 1.000 MB Datenbonus für die vollständige Eröffnung des Kontos

- Weitere 1.000 MB Datenbonus bei der ersten Nutzung der O2 Banking Karte

- Nochmals 1.000 MB Datenbonus bei der ersten Nutzung des Geld-Notrufs

- 1.000 MB Datenbonus bei der ersten Nutzung des Ratenkredits

- Datenbonus-Tausch (z.B. 500 MB für weitere gratis Geldabhebung, 5.000 MB für 10 € Amazon.de Gutschein)

Alle gesammelten Bonuspunkte kannst du über die App einsehen. Hierzu tauschst du die Bonuspunkte dann gegen deine Wunschprämien ein. Der Bonus kann übrigens auch an Freunde verschenkt werden.

Persönlich halte ich das N26 Konto im Vergleich mit O2 für die bessere Wahl. Durch die zusätzlich von N26 zur Verfügung gestellte Maestro Karte ist man einfach flexibler beim Bezahlen. Zudem erhält man bei N26 für leicht zu erfüllende Bedingungen mehr Bargeldabhebungen im Monat.

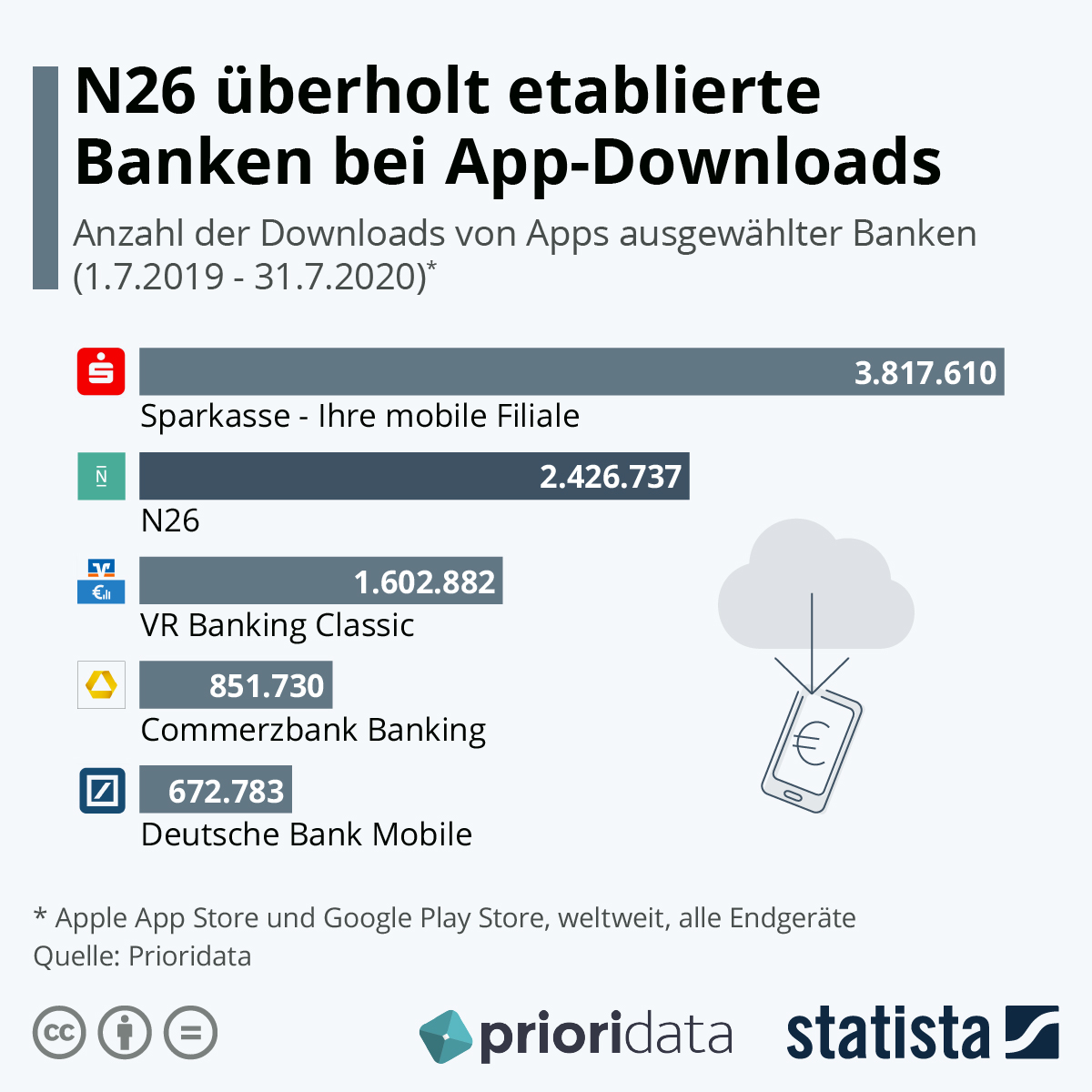

N26 überholt etablierte Banken bei App-Downloads

In einer Studie von Statista wurde die Beliebtheit von N26 anhand der Downloads untersucht.

„Die App der erst fünfeinhalb Jahr alten Direktbank N26 wurde in den vergangenen 12 Monaten öfter heruntergeladen als die Apps der Volks und Raiffeisenbanken, der Commerzbank und der Deutschen Bank. Nur die App der Sparkasse wurde öfter geladen. Der Vergleich zeigt, wie stark aufstrebende junge Banken etablierte Platzhirsche herausfordern. Junge Kunden der Millennium-Generation rücken nach, die mit Whatsapp, Spotify und Youtube groß geworden sind und selten eine Bankfiliale von innen gesehen haben dürften. Sie werden laut Einschätzung von Experten auch bei Finanzdienstleistungen nach digitalen Lösungen suchen, anstatt auf klassische Vertriebswege und Produkte zurückzugreifen. Der Konsolidierungsdruck auf die Bankenbranche ist daher gewaltig und wird zusätzlich durch das niedrige Zinsniveau und den damit verbundenen Kostendruck verstärkt.“

Einschätzung von Statista zur Beliebtheit von N26

Mehr Infografiken finden Sie bei Statista

Mehr Infografiken finden Sie bei StatistaFazit N26 Konto

Das hat gefallen

Das N26 Girokonto punktet mit vollständig kostenloser Kontoführung ohne Mindestgeldeingang. Des Weiteren gefiel, dass die Bezahldienste Google Pay und Apple Pay voll unterstützt werden. Auch schön: Die kostenlose Kreditkarte und die weltweite Bargeldverfügbarkeit. Die zahlreichen Features und das einfach zu bedienende Mobile Banking machen das Konto zu einer brauchbaren Alternative. Das einfache Sperren und Entsperren der Karten überzeugte ebenso, wie das weltweit kostenlose Bezahlen.

Das hat nicht so gut gefallen

Zu beachten ist, dass die Maestro-Karte nicht ganz gleichwertig zu einer Girokarte (EC-Karte) ist. Auch wenn die meisten Händler heutzutage auch Maestro-Karten akzeptieren, sind Girokarten in Deutschland verbreiteter. Zudem handelt es sich bei der Mastercard um einer Debitkarte. Dies kann ggf. bei der Buchung von Mietwagen zu Komplikationen führen. Wer auf diese Details verzichten kann, erhält bei der N26 ein gutes Konto, das einem hilft die Ausgaben unter Kontrolle zu halten und in der Anwendung Spaß macht.

Insgesamt gebe ich dem Konto 4 von 5 Sternen.

Hat dich das Konto der N26 nicht überzeugen können? Vielleicht findest du über den Vergleichsrechner etwas passenderes?

*Affiliate-Link: Wenn du über einen dieser Links von meiner Webseite zu einem Anbieter gelangst, erhalte ich unter Umständen eine Provision. Mehrkosten für dich entstehen dadurch nicht. Für die Nutzung dieser Links ein ❤️ HERZLICHES DANKE! ❤️

Disclaimer: Es handelt sich um gut recherchierte, aber dennoch unverbindliche Informationen.

Weiterlesen:

DKB Cash Testbericht und Konto Test

DKB Cash Testbericht und Konto Test  Erfahrungen comdirect Konto

Erfahrungen comdirect Konto  Testbericht: kostenloses Girokonto 1|2|3 von der Santander Bank

Testbericht: kostenloses Girokonto 1|2|3 von der Santander Bank  O2 Banking Test: Was bietet das Girokonto von O2?

O2 Banking Test: Was bietet das Girokonto von O2?  Netbank Erfahrungen 2022: Testbericht zum Girokonto der netbank

Netbank Erfahrungen 2022: Testbericht zum Girokonto der netbank  1822direkt Test & 1822 mobile Test | Meine ehrlichen Erfahrungen mit der 1822direkt

1822direkt Test & 1822 mobile Test | Meine ehrlichen Erfahrungen mit der 1822direkt  Testsiegerkonto – Welche Konten sind Testsieger in 8 Kategorien?

Testsiegerkonto – Welche Konten sind Testsieger in 8 Kategorien?  Kostenloses Girokonto ohne Mindesteingang 🥇

Kostenloses Girokonto ohne Mindesteingang 🥇  P-Konto eröffnen: Infos, Tipps und Tricks

P-Konto eröffnen: Infos, Tipps und Tricks  Girokonto vergleichen – 100 Euro sparen

Girokonto vergleichen – 100 Euro sparen  Welche Bank arbeitet mit der Targobank zusammen?

Welche Bank arbeitet mit der Targobank zusammen?