Du hast die perfekten Möbel für deine Wohnung gefunden? Mit dem Möbelkreditrechner findest du die passende Finanzierung für deine Möbel. So erhältst du schnell und sicher den Betrag für deine Möbel auf dein Konto.

Möbelkredit im Rechner finden

Was du hier lernen kannst

- Möbelkredit im Rechner finden

- Die Kosten der Finanzierung der Möbel hängt von deiner Bonität ab

- Deinen persönlichen Zinssatz der Möbel-Finanzierung erhältst du nach Eingabe deiner Daten

- Die Kreditauszahlung der Möbel-Finanzierung erfolgt meist in wenigen Tagen

- 0-Prozent-Finanzierung oder Ratenkredit für die Finanzierung der neuen Möbel?

- Vor- und Nachteile der Möbel-Finanzierung

- Möbel auf Raten kaufen in ausgewählten Online-Shops

- Zusammenfassung

Um aktuelle Kredite zu vergleichen, gibst du die benötigte Summe in den Rechner ein und wählst den Verwendungszweck Möbel aus. Mithilfe der Laufzeit kannst du die Höhe der monatlichen Rate beeinflussen. Wenn du die Möbel über einen längeren Zeitraum finanzierst, fallen die Monatsraten niedriger und die Gesamtkreditkosten höher aus.

Dabei hat die Möbel-Finanzierung über einen Kredit zahlreiche Vorteile. Hierzu gehört, dass du Kreditsumme und Zahlungsmodalitäten weitgehend selbst bestimmen kannst und somit viel flexibler bist. Zudem kannst du vom Barzahler-Rabatt profitieren und deine Raten später auch durch Zahlungspausen oder geänderte Tilgungsraten reduzieren oder erhöhen. Des Weiteren ermöglicht dir die verzögerte Ratenzahlung am Monatsende, das Möbelstück vor dem Bezahlen zu testen und ausgiebig zu prüfen, ob es dir gefällt.

Möbel auf Raten zu kaufen eignet sich daher insbesondere für Personen, die gerne selbst testen, was sie kaufen, bevor sie Geld auf den Tisch legen. Allzu oft, werden Fotos von Möbeln über Inszenierungen und bearbeitete Fotos positiver dargestellt. Wenn dir das Möbelstück nicht gefällt, kannst du den Ratenkauf stornieren und die Möbel wieder zurücksenden, ohne dass du auf dein Geld warten musst.

Zu guter Letzt kann man beim Möbel Ratenkauf den Schufa-Score für spätere Investitionen aufbauen. Denn wer seine Ratenzahlungen pünktlich begleicht, verbessert seinen Schufa-Score. Dies kann in Zukunft den Zugang zu günstigeren Krediten erleichtern.

Trotz dieser Vorteile sollte man nicht zu viele Kredite gleichzeitig beantragen, da dies ansonsten die Bonität negativ beeinflusst und es zu Zahlungsschwierigkeiten kommen kann.

Die Kosten der Finanzierung der Möbel hängt von deiner Bonität ab

Oftmals bestimmen Banken die Höhe der Zinsen in Abhängigkeit von der Bonität des Antragstellers. Eine bessere Bonität bedeutet dann niedrigere Zinsen. Im Kreditrechner siehst du die Zinsspanne für die Möbel-Finanzierung. Dabei erhalten Kunden mit bester Bonität den günstigsten Zinssatz. Kunden mit schlechter Bonität haben es schwer, Möbel trotz negativer Schufa auf Raten zu kaufen. Bei schlechter Bonität nutzt du am besten einen Privatkredit von Auxmoney*, oder den Minikredit von Vexcash*, wenn es um günstigere Möbelstücke von einigen Hundert Euro (maximal kannst du 1.000 Euro für 3 Monate leihen) geht.

Deinen persönlichen Zinssatz der Möbel-Finanzierung erhältst du nach Eingabe deiner Daten

Im zweiten Schritt gibst du deine Daten ein, damit die Kreditgeber deine Bonität prüfen können. Deinen Antrag vervollständigst du mit den geforderten Dokumenten wie Gehaltsabrechnungen. Wenn die Bonitätsprüfung positiv verläuft, erhältst du ein Kreditangebot, indem ein monatlicher Zahlungsplan und deine persönlichen Zinsen ausgewiesen sind. Bei der Bonitätsprüfung holen Kreditgeber auch eine Schufa-Auskunft ein, um die Bonitätsbewertung zu vervollständigen.

Dabei ist die Schufa-Prüfung mittlerweile unverbindlich und darf deinen Score nicht negativ beeinflussen. Nachdem du zwei bis drei Kreditangebote für deine Möbel-Finanzierung in den Händen hältst, kannst du dich für das beste Angebot entscheiden. Bedenke dabei, dass nicht nur die Höhe der Zinsen eine Rolle spielt, sondern auch Möglichkeiten die Kreditrate anzupassen oder Sondertilgungen tätigen zu dürfen wichtig in Zukunft für sich sein kann.

Um mit nur einer Anfrage direkt mehrere Kreditangebote zu erhalten, kannst du den Möbelkredit auch bei Smava anfragen*.

Die Kreditauszahlung der Möbel-Finanzierung erfolgt meist in wenigen Tagen

Nachdem du alle Unterlagen bei der Bank eingereicht hast, überprüft die Bank deine Schufa-Auskunft und die angeforderten Unterlagen. Oftmals ist die Prüfung bereits automatisiert und digitalisiert. Dadurch dauert sie nur wenige Minuten, anstelle von mehreren Tagen wie früher.

Nach einer erfolgreichen Prüfung überweist der Kreditgeber die angefragte Kreditsumme auf dein Konto. Sollten noch Unterlagen fehlen oder der Anbieter stellt Unstimmigkeiten fest, kann die Bank ihr Angebot nachbessern oder den Kreditantrag ablehnen. Die Ablehnung der Möbel-Finanzierung wird in der Schufa vermerkt und beeinflusst den Score negativ.

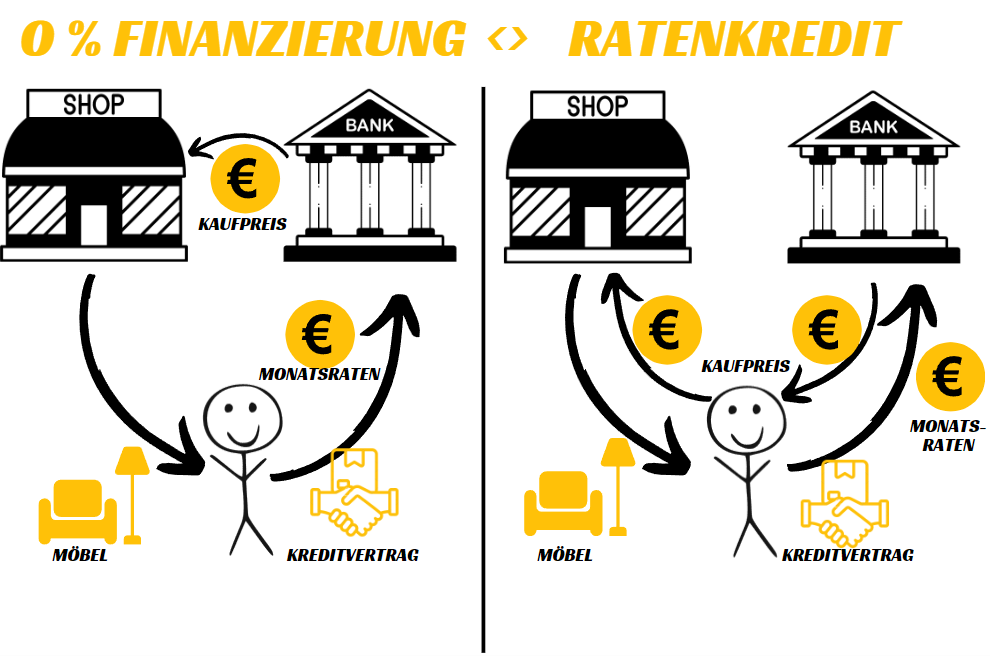

0-Prozent-Finanzierung oder Ratenkredit für die Finanzierung der neuen Möbel?

Der Unterschied einer „0-Prozent-Finanzierung“ und einem Ratenkredit-Vertrag liegt darin, dass der Kreditnehmer das Geld nicht auf das eigene Konto erhält. Stattdessen überweist die Bank das Geld direkt an das Möbelhaus.

Da die Bank keine Zinsen berechnet, kompensiert dies das Möbelhaus durch einen gesteigerten Umsatz. Es könnte auch versteckte Zinskosten vorliegen, indem das Möbelhaus den Preis vorher anhebt. Die fehlenden Zinsen kompensiert der Verkäufer zum einen über die Steigerung des Umsatzes, zum anderen über einen eventuell erhöhten Preis.

In der Vergangenheit hatte eine 0-Prozent-Finanzierung für den Kunden den Nachteil, dass er damit sein Widerrufsrecht verloren hat. Bis 2016 galt:

Null-Prozent-Finanzierung bedeute Null Verbraucherschutz.

Am 21. März 2016 wurde die Gesetzeslage dahingehend allerdings angepasst (§ 514 BGB). Auch 0-Prozent Finanzierungen können seitdem 14 Tage lang widerrufen werden. Damit wurde dieser Unterschied zum Ratenkredit abgeschafft.

Vor- und Nachteile der Möbel-Finanzierung

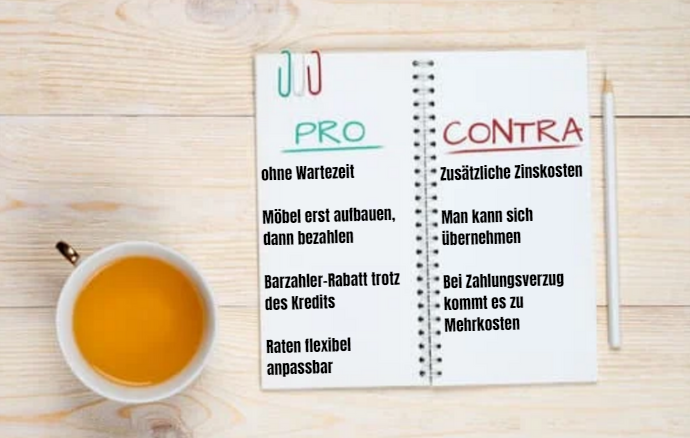

Die Vorteile Möbel auf Raten zu kaufen

Die Finanzierung der vollständigen Einrichtung der Wohnung, bedeutet, dass man ohne lange Wartezeiten direkt ein schönes Zuhause hat.

Denn eine Ratenzahlung ermöglicht den Kauf von hochpreisigen Möbeln nach dem eigenen Geschmack, ohne dass man die Möbel nur nach dem Preis aussuchen muss.

Zudem bezahlt man die erste Ratenzahlung der Möbel erst einige Wochen nach Erhalt und deren Prüfung (normalerweise am Monatsende). So vermeidet man den Kauf eines unpassenden Möbelstücks und kann bei Bedarf problemlos reklamieren. Man kann die Möbel also sofort kaufen und später zahlen und muss nicht warten, bis man das nötige Geld gespart hat.

Im Gegensatz zum Barkauf können Laufzeit und Ratenhöhe der Finanzierung flexibel an die eigenen finanziellen Möglichkeiten angepasst werden.

Dabei kann man beim Möbel Ratenkauf den Schufa-Score für spätere Investitionen aufbauen. Denn wer seine Ratenzahlungen pünktlich begleicht, verbessert seinen Schufa-Score. Dies kann in Zukunft den Zugang zu günstigeren Krediten erleichtern. Allerdings sollte man dennoch nicht zu viele Kredite gleichzeitig beantragen, da der gewünschte Effekt ansonsten nicht eintritt.

Wenn du die Möbel mit einem Kredit auf Raten kaufst, kannst du beim Händler von einem Barzahler-Rabatt profitieren, obwohl du einen Ratenkauf abgeschlossen hast. Dadurch, dass du das Geld beim Kauf der Möbel bereits auf dem Konto hast, hast du eine bessere Verhandlungsposition.

Daher kaufen nicht nur von Kunden mit geringem Budget Möbel auf Raten, sondern auch Kunden mit hohem Sicherheitsbedürfnis.

Zudem schonen manche Personen lieber Ihre Ersparnisse und prüfen, ob der angebotene Ratenkauf vielleicht sogar günstiger ist, als die derzeitige Inflationsrate. Somit kann man seine Ersparnisse für andere Zwecke nutzen und trotzdem die gewünschten Möbel für eine schöne Wohnung kaufen.

Die Nachteile Möbel auf Raten zu kaufen

Aufgrund der vielen Vorteile kann man dazu neigen, seine finanziellen Möglichkeiten zu überschätzen und sich mit dem Möbelkauf übernehmen. Um dieses Problem zu vermeiden, sollte man prüfen, ob die Kreditraten über die gesamte Laufzeit problemlos bezahlbar für einen sind.

Denn wenn die Raten zu hoch bemessen sind, kann die Tilgung zur Herausforderung werden, wenn etwas Unvorhergesehenes (längere Krankheit, Scheidung) dazwischenkommt. Bei längeren Laufzeiten kann eine Ratenzahlung zu einer langfristigen Verpflichtung werden, die über mehrere Jahre hinweg besteht. Dadurch verringern sich die finanziellen Spielräume für andere Anschaffungen in der Zukunft.

Zudem sind durch die zusätzlichen Zinsen des Ratenkaufs, die Gesamtkosten der Möbel im Vergleich zum direkten Kauf etwas höher.

Wenn es während der Kreditlaufzeit zu einem Zahlungsrückstand kommt, wird die Restsumme des Kredits oftmals sofort fällig. Oftmals schalten Kreditanbieter bei Zahlungsrückständen zusätzlich Inkasso-Büros ein, was mit hohen Mehrkosten für den Kreditnehmer einhergeht.

Daher ist es wichtig, eine realistische Einschätzung der eigenen finanziellen Situation zu treffen, bevor man die Möbel in Raten auf Raten finanziert. Dabei sollten Personen mit einer bereits negativen Schufa-Auskunft besonders vorsichtig sein, um Ihre Bonität nicht weiter zu verschlechtern.

Zudem erhalten Personen mit negativer Schufa-Auskunft oft schlechtere Kreditangebote zu höheren Zinsen, um das höhere Ausfallrisiko auszugleichen. Dadurch fallen die Kosten für eine Ratenzahlung noch höher aus.

Möbel auf Raten kaufen in ausgewählten Online-Shops

| Shop | Konditionen | Anbieter | Ratenkauf trotz Schufa? | Ratenkauf als Neukunde möglich? | Angebot prüfen |

|---|---|---|---|---|---|

| Vexcash + Amazon | Zinsen: 14,82 %, p.a. eff. Laufzeit: 1 - 3 Monatsraten Bestellwert: min. 100 € - max. 3.000 € Zahlpause: nicht möglich | Anbieter Finanzierung: Vexcash Anbieter Gerät: Amazon Ratenkauf ohne Klarna und Paypal | Ratenkauf auch als Neukunde möglich, da Abwicklung über Vexcash | (1) Kredit-Verfügbarkeit bei Auxmoney prüfen Finanzierungsalternative 1 prüfen Finanzierungsalternative 2 prüfen Finanzierungsalternative 3 prüfen (2) Möbel bei Amazon ansehen | |

| Otto | Zinsen: 12,71 % - 15,70 % p.a. eff. Laufzeit: 3 -48 Monatsraten Bestellwert: min. 50 € bis max. 2.500 € Zahlpause: Eine Zahlpause von 100 Tagen ist gegen Aufschlag möglich. Du zahlst die erste Rate dann erst 100 Tage nach Erhalt der Ware. | Anbieter: Otto Payments | Ratenkauf bei negativer Schufa teilweise möglich | Ratenkauf als Neukunde nur bei positiver Bonitätsprüfung möglich | |

| Baur Versand | Zinsen: 15,79 % p.a. eff. + 0,67 % Ratenaufschlag Laufzeit: 3 - 48 Monatsraten Bestellwert: min. 50 € bis max. 2.500 € Zahlpause: 100 Tage Zahlpause möglich (Aufpreis) | Anbieter: Baur Versand | Ratenkauf bei negativer Schufa teilweise möglich | Ratenkauf auch als Neukunde möglich, da Abwicklung über Finanzierungsdienstleister | |

| Quelle | Zinsen: 9,99 % p.a. eff. Laufzeit: 3,6,12 oder 24 Monatsraten Bestellwert: min. 99 € bis max. 5.000 € Zahlpause: nicht möglich | Anbieter: Paypal | Ratenkauf bei negativer Schufa teilweise möglich | Ratenkauf auch als Neukunde möglich, da Abwicklung über Finanzierungsdienstleister | |

| Amazon | Zinsen: 9,03 % p.a. eff. Laufzeit: 3 - 30 Monatsraten Bestellwert: min. 100 € - max. 3.000 € Zahlpause: Für 3 Monate kann eine Finanzierung ohne Zinsen in Anspruch genommen werden | Anbieter Finanzierung: Barclays und VISA Ratenkauf ohne Klarna und Paypal | Ablehnung bei negativer Schufa wahrscheinlich | Kein Ratenkauf als Neukunde möglich Für den Ratenkauf ist ein mindestens 12 Monate alter Account notwendig | Möbel bei Amazon ansehen |

| eBay | Zinsen: 12,9 % Laufzeit: 24 Monatsraten Bestellwert: 99 €- 5.000 € Zahlpause: nicht möglich ⚠️Überweisung der Raten notwendig⚠️ kein Lastschrifteinzug | Anbieter: Klarna | Ablehnung bei negativer Schufa wahrscheinlich | Ratenkauf auch als Neukunde möglich, da Abwicklung über Klarna | Möbellager prüfen (eBay) |

| Alternate | Zinsen: 9,99 % p.a. eff. Laufzeit: 3,6,12 oder 24 Monatsraten Bestellwert: min. 99 € bis max. 5.000 € Zahlpause: nicht möglich | Anbieter: Paypal | Ablehnung bei negativer Schufa wahrscheinlich | Ratenkauf auch als Neukunde möglich, da Abwicklung über Paypal | Möbellager prüfen (Alternate) |

| Kaufland | Zinsen: 11,95 % -14,99 % p.a. eff. + 0,45 €/Monat (Ratenkaufgebühr) Laufzeit: 3 - 36 Monatsraten Bestellwert: max. 5.000 € Zahlpause: nicht möglich ⚠️Überweisung der Raten notwendig⚠️ kein Lastschrifteinzug | Anbieter: Klarna | Ablehnung bei negativer Schufa wahrscheinlich | Ratenkauf auch als Neukunde möglich, da Abwicklung über Finanzierungsdienstleister | |

| Lidl | Zinsen: 6,99 % p.a. eff. Laufzeit: 10 - 72 Monatsraten Bestellwert: min. 120 € bis max. 5.000 € Zahlpause: nicht möglich | Anbieter: ConsorsFinanz (Master-Card) | Ablehnung bei negativer Schufa wahrscheinlich | Ratenkauf auch als Neukunde möglich, da Abwicklung über Finanzierungsdienstleister | |

| Voelkner | Zinsen: 11,95 % -14,99 % p.a. eff. + 0,45 €/Monat (Ratenkaufgebühr) Laufzeit: 3 - 36 Monatsraten Bestellwert: max. 5.000 € Zahlpause: nicht möglich ⚠️Überweisung der Raten notwendig⚠️ kein Lastschrifteinzug | Anbieter: Klarna | Ablehnung bei negativer Schufa wahrscheinlich | Ratenkauf auch als Neukunde möglich, da Abwicklung über Finanzierungsdienstleister |

Zusammenfassung

Zusammengefasst hat die Möbel-Finanzierung über einen Kredit zahlreiche Vorteile. Hierzu gehört, dass du Kreditsumme und Zahlungsmodalitäten weitgehend selbst bestimmen kannst und somit viel flexibler bist. Zudem kannst du vom Barzahler-Rabatt profitieren und deine Raten später auch durch Zahlungspausen oder geänderte Tilgungsraten reduzieren oder erhöhen. Des Weiteren ermöglicht dir die verzögerte Ratenzahlung am Monatsende, das Möbelstück vor dem Bezahlen zu testen und ausgiebig zu prüfen, ob es dir gefällt.

Möbel auf Raten zu kaufen eignet sich daher insbesondere für Personen, die gerne selbst testen, was sie kaufen, bevor sie Geld auf den Tisch legen. Allzu oft, werden Fotos von Möbeln über Inszenierungen und bearbeitete Fotos positiver dargestellt. Wenn dir das Möbelstück nicht gefällt, kannst du den Ratenkauf stornieren und die Möbel wieder zurücksenden, ohne dass du auf dein Geld warten musst.

Zu guter Letzt kann man beim Möbel Ratenkauf den Schufa-Score für spätere Investitionen aufbauen. Denn wer seine Ratenzahlungen pünktlich begleicht, verbessert seinen Schufa-Score. Dies kann in Zukunft den Zugang zu günstigeren Krediten erleichtern.

Trotz dieser Vorteile sollte man nicht zu viele Kredite gleichzeitig beantragen, da dies ansonsten die Bonität negativ beeinflusst und es zu Zahlungsschwierigkeiten kommen kann.

Aufgrund der vielen Vorteile könnte man dazu neigen, seine finanziellen Möglichkeiten zu überschätzen und sich mit dem Möbelkauf zu übernehmen. Um dieses Problem zu vermeiden, sollte man prüfen, ob die Kreditraten über die gesamte Laufzeit problemlos bezahlbar für einen sind. Hierbei sollte man auch bedenken, dass das Einkommen zukünftig sinken kann.

Weiterlesen:

Was sind die Voraussetzungen für einen Autokredit?

Was sind die Voraussetzungen für einen Autokredit?  Kredit ohne SCHUFA Erfahrungen (SMAVA)

Kredit ohne SCHUFA Erfahrungen (SMAVA)  Welche Bank gibt Kredit trotz negativer Schufa? – Top 15

Welche Bank gibt Kredit trotz negativer Schufa? – Top 15  Kredit umschulden Sparkasse

Kredit umschulden Sparkasse  Wo du 200 Euro sofort aufs Konto bekommst

Wo du 200 Euro sofort aufs Konto bekommst  300 Euro Kredit – Sofortkredit ohne SCHUFA möglich

300 Euro Kredit – Sofortkredit ohne SCHUFA möglich  3000 Euro Kredit – Sofortkredit ohne SCHUFA möglich

3000 Euro Kredit – Sofortkredit ohne SCHUFA möglich  Targobank: Gibt die Bank einen Kredit trotz negativer SCHUFA?

Targobank: Gibt die Bank einen Kredit trotz negativer SCHUFA?  Kredit abgelehnt wegen Kontoauszug

Kredit abgelehnt wegen Kontoauszug  Kostenlose Kreditkarte: 6 beste Banken

Kostenlose Kreditkarte: 6 beste Banken  Wie eine Kredit Umschuldung auch in schwierigen Fällen gelingt

Wie eine Kredit Umschuldung auch in schwierigen Fällen gelingt  Kreditvertrag unterschrieben, trotzdem abgelehnt

Kreditvertrag unterschrieben, trotzdem abgelehnt