A Línea de crédito sin Schufa es un crédito a la vista que se concede sin comprobar el expediente Schufa. Una línea de crédito es similar a la línea de descubierto, normalmente algo más cara, del Girokonto. Esto se debe a que las facilidades de descubierto y las líneas de crédito en descubierto son líneas de crédito de las que sólo se dispone cuando es necesario. Además, a diferencia de una línea de descubierto, una línea de crédito no está vinculada al Girokonto y puede contratarse independientemente de él. Otra ventaja: una línea de crédito suele ser más barata que una línea de descubierto.

A diferencia de un préstamo a plazos, en una línea de crédito no hay cuotas de amortización fijas, lo que significa que el prestatario sigue siendo más flexible, pero también es responsable de efectuar sus propios reembolsos.

13 datos sobre la línea de crédito sin Schufa

Lo que puede aprender aquí

- 13 datos sobre la línea de crédito sin Schufa

- ¿Dónde puedo obtener una línea de crédito sin Schufa?

- ¿Qué es una línea de crédito?

- Línea de descubierto frente a línea de crédito frente a préstamo a plazos

- ¿Cómo funcionan el desembolso y el reembolso con una línea de crédito?

- ¿A cuánto asciende la línea de crédito de la cuenta?

- ¿Cómo afecta una línea de crédito al Schufa?

- ¿Qué es mejor: línea de crédito o préstamo a plazos?

- 1) Con una línea de crédito, dispondrá de un colchón financiero adicional, sin gastos de apertura.

- 2) Un préstamo marco es ideal para la financiación provisional hasta un máximo de 12 meses

- 3) Una línea de crédito es adecuada para reprogramar descubiertos más caros

- 4) En caso de entrada negativa inminente

- ¿Cuáles son las desventajas y los riesgos de una línea de crédito?

- ¿Para quién merece la pena una línea de crédito?

- Conclusión sobre la línea de crédito

- Una entrada Schufa negativa es irrelevante en el momento de la recuperación

- Sin embargo, si solicita una línea de crédito, no debe tener ninguna anotación negativa

- Lamentablemente, no hay ni una sola línea de crédito sin una consulta Schufa. alternativa: Crédito a pesar de ser negativo Schufa

- Los tipos de interés de las líneas de crédito son variables: el banco puede ajustarlos posteriormente.

- Los préstamos marco son más flexibles que los préstamos a plazos

- Los tipos de interés de las líneas de crédito son más altos que los de los préstamos a plazos

- Los préstamos marco sólo se pagan cuando se necesitan, mientras que los préstamos a plazos se pagan después de la solicitud.

- A diferencia de las facilidades de descubierto, éstas no están vinculadas al Girokonto del banco propio.

- Los préstamos marco son flexibles en cuanto a los plazos de amortización y no tienen cuotas mensuales fijas.

- En la mayoría de los casos, hay que pagar un pequeño reembolso mínimo del 2% del importe del préstamo o al menos 50 euros.

- Las líneas de crédito permiten reembolsos imprevistos en cualquier momento y sin coste adicional.

- Los préstamos marco son más adecuados para inyecciones financieras a corto plazo para cubrir un periodo de 1 a 12 meses. Los préstamos a plazos, en cambio, son más adecuados para compras a más largo plazo, como coches o Muebles donde Periodos de crédito de más de 12 meses son habituales.

- Consejo: La línea de crédito ING no devenga intereses durante 3 meses. Información*

El vídeo está incrustado por Youtube y sólo se carga cuando se hace clic en el botón de reproducción. Se aplica lo siguiente Declaraciones de privacidad de Google.

¿Dónde puedo obtener una línea de crédito sin Schufa?

Si la anotación Schufa negativa es inminente, puede solicitar cualquier línea de crédito, porque una vez establecida, no se realizará ninguna otra consulta Schufa cuando se disponga del dinero. Si el negativo Schufa Sin embargo, si la entrada ya existe antes de la solicitud, será difícil.

En mi investigación, no pude encontrar un proveedor de una línea de crédito sin una consulta Schufa. Una línea de crédito sin Schufa no existe. De hecho, actualmente sólo hay 5 proveedores que ofrecen líneas de crédito en línea. También hay ofertas de algunas cajas de ahorros regionales y bancos VR. Sin embargo, ninguno de los proveedores ofrece una línea de crédito sin Schufa. Esto también se debe al hecho de que todos los bancos alemanes están obligados a comprobar la solvencia de sus clientes. Aunque se puede prescindir del Schufa, entonces habría que solicitar otro fichero, como Crif o Info Score, y el resultado sería exactamente el mismo.

La línea de crédito ING es una oferta especialmente favorable. ING Bank concede la línea de crédito en condiciones fijas. Por lo tanto, el tipo de interés está fijado de antemano y no hay ofertas de pérdida que luego resulten costosas. Además, esta línea de crédito está exenta de intereses durante los 3 primeros meses. Descubra todo lo demás aquí*.

| Proveedor | Interés efectivo anual | línea de crédito | Comprobación de crédito a la conclusión | Comprobación de crédito en caso de despido |

|---|---|---|---|---|

| ING [Recomendación] >> Más información | 3 meses 0 % de interés; a partir de entonces 10,29 % TAE (independientemente de la calificación crediticia) | 2.500 € – 25.000 € | Schufa Consulta: Sí | Schufa Consulta: No |

| Cashpresso | 14,99 % (independiente de la calificación crediticia) | 20 € – 1.500 € | Schufa Consulta: Sí Consulta Crif: Sí | Schufa Consulta: No Consulta Crif: No |

| Easycredit | 4,99 % - 15,99 % (tipo de interés efectivo 2/3: 11,39 %) | 1.000 € – 75.000 € | Schufa Consulta: Sí | Schufa Consulta: No |

| Banco Ikano | 3 meses 6,99 % TAE; a partir de entonces 9,99 % TAE (independientemente de la calificación crediticia) | 1.000 € – 50.000 € | Schufa: Sí Información Puntuación: sí Reforma del crédito: sí (para autónomos) | Schufa Consulta: No |

| Banco Volkswagen | 12 meses 8,99 % TAE; a partir de entonces 10,49 % TAE (independientemente de la calificación crediticia) | 2.500 € – 25.000 € | Schufa Consulta: Sí | Schufa Consulta: No |

| Banco Oyak Anchor | No más oferta de línea de crédito | |||

| SWK | No más oferta de línea de crédito |

¿Qué es una línea de crédito?

Una línea de crédito, también conocida como crédito a la vista, es una forma flexible de financiación, similar a la más familiar facilidad de descubierto que usted conoce por el Girokonto de su banco. La línea de crédito le concede una línea de crédito predeterminada que puede utilizar según sus necesidades, pero que no tiene por qué utilizar. Una línea de crédito es, por tanto Opción de dinero adicionalEl importe máximo del préstamo y los intereses se acuerdan de antemano. Sólo se cobran intereses por la cantidad realmente utilizada. La parte no utilizada de la línea de crédito sigue estando disponible, pero sin intereses.

En comparación con las facilidades de descubierto, éstas suelen ofrecer tipos de interés más bajos. En comparación con Préstamos a plazos Sin embargo, los tipos de interés son más altos para una línea de crédito. El precio más alto se debe a la disponibilidad más flexible de la línea de crédito en comparación con un préstamo a plazos tradicional.

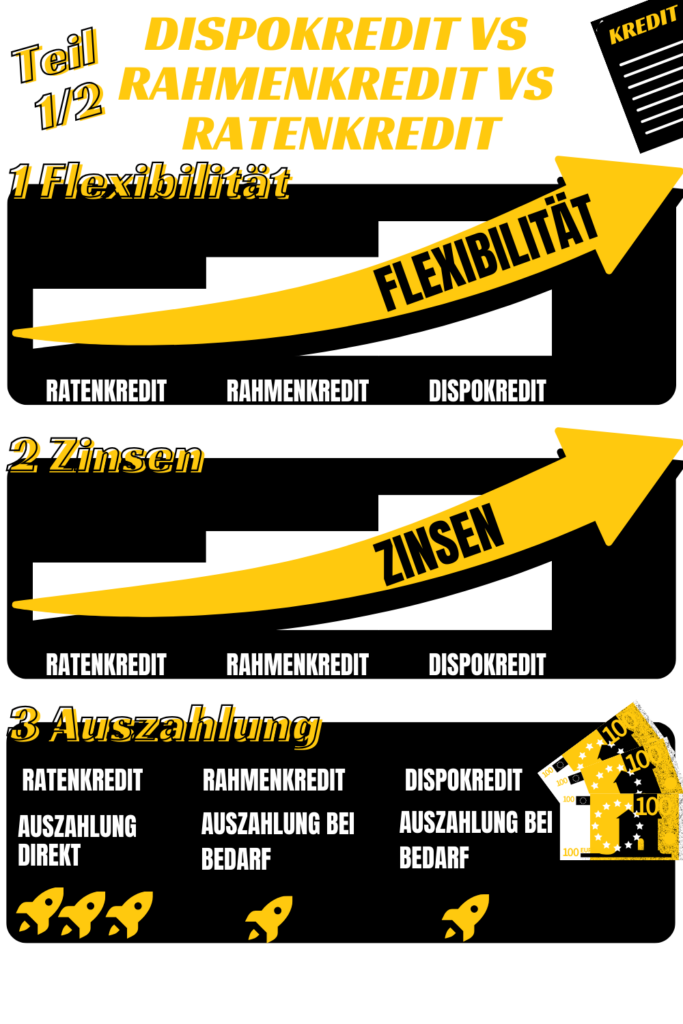

Línea de descubierto frente a línea de crédito frente a préstamo a plazos

- Los tipos de interés de la línea de crédito para descubiertos y los tipos de interés de la línea de crédito para descubiertos son variables: el banco puede ajustarlos posteriormente.

- Los tipos de interés de los préstamos a plazos son fijos durante todo el plazo

- Los descubiertos y las líneas de crédito son más flexibles que los préstamos a plazos

- Los préstamos a plazos son más favorables que los descubiertos y las líneas de crédito

- Los préstamos a plazos se pagan directamente, los descubiertos y las líneas de crédito sólo cuando son necesarios

- La línea de descubierto está vinculada al Girokonto del banco propio, los otros dos préstamos son independientes del banco.

- Los préstamos a plazos tienen cuotas fijas de amortización mensual, mientras que los préstamos en descubierto y los préstamos marco son flexibles en cuanto a la amortización.

- Los préstamos a plazos son adecuados para compras de mayor envergadura, como Cocheso Muebles. Los descubiertos y las líneas de crédito son inyecciones financieras a corto plazo que sirven de puente.

| Facilidad de sobregiro | Préstamo marco | Crédito a plazos |

|---|---|---|

| Línea de crédito, Pago en caso necesario | Línea de crédito, desembolso a la vista | Pago directo tras la solicitud |

| ligado a Girokonto | Independiente del banco propio | Independiente del banco propio |

| Tipos de interés más caros | Tipos de interés moderadamente caros | Tipos de interés más favorables |

| Reembolsable de forma flexible, sin plazos fijos | Reembolsable de forma flexible, sin plazos fijos | Plazos fijos |

| Demanda a corto plazo | Demanda a corto plazo | para grandes compras (coche, moto, muebles caros) |

| Alto riesgo de sobreendeudamiento | Alto riesgo de sobreendeudamiento | Bajo riesgo de sobreendeudamiento |

¿Cómo funcionan el desembolso y el reembolso con una línea de crédito?

Una línea de crédito funciona como un bote flexible de dinero que puedes utilizar cuando lo necesites. No tiene que disponer de todo el importe del préstamo aprobado. Sólo puede disponer de lo que necesite en ese momento. La disposición suele realizarse en línea. De este modo flexible y ahorra interesesporque el banco sólo calcula los intereses de la línea de crédito en función del importe que hayas dispuesto.

Pago

El importe dispuesto se abona el su cuenta de referencia depositada. La disposición de fondos se realiza a través de la banca electrónica. Con un préstamo de detracción de crédito aprobado, la detracción de crédito tiene lugar No más pruebas y el banco transfiere el Dinero directamente en su cuenta de referencia. Por lo tanto, el proceso de pago es mucho más rápido que con un clásico Crédito a plazos. En muchos bancos, no hay cantidades fijas que tenga que retirar, pero también puede transferir usted mismo pequeñas cantidades de vez en cuando desde su cuenta de detracción a su Girokonto.

reembolso

La forma de reembolsar los plazos depende del banco. Algunos exigen 2 % del importe reembolsado cada mes o recomiendan reembolsar al menos 50 euros al mes. Otros bancos, como el ING son más relajados*, y dejar el importe del reembolso totalmente a tu elección.

Esto significa que puedes devolver mucho más de lo que recomiendan los bancos o incluso reembolsar todo el préstamo de una sola vez. Para ello, sólo tiene que transferir el importe a su cuenta de préstamo y listo. Una vez ingresado el dinero en tu cuenta de préstamo, no se devengarán más intereses ni gastos.

¿A cuánto asciende la línea de crédito de la cuenta?

Con una línea de crédito, usted mismo simplemente transfiere dinero de su cuenta de línea de crédito a su Girokonto depositado allí. Su línea de crédito está disponible inmediatamente después de crear la cuenta de línea de crédito.

Si su Girokonto está en el mismo banco que la línea de crédito, el pago sólo tarda unos segundos.

Si su Girokonto está en otro banco, el importe del préstamo suele tardar un día laborable en llegar a su cuenta.

Línea de crédito Diba: ¿cómo de rápido?

El importe solicitado desde el Préstamo marco de ING* es en cuestión de segundos en su Girokonto depositado, si éste también está en ING. Si la cuenta de referencia está en otro banco, la facilidad de crédito Diba tardará lo mismo que una transferencia normal, es decir, aproximadamente 1 día laborable bancario.

¿Cómo afecta una línea de crédito al Schufa?

La solicitud de una línea de crédito no afecta a la puntuación Schufa, ya que los bancos están obligados a realizar consultas neutrales sobre las condiciones.

Si ha gestionado su línea de crédito durante un largo periodo de tiempo sin incidencias, es de suponer que el Schufa lo valorará positivamente, ya que ha demostrado su fiabilidad reembolsando el préstamo.

¿Qué es mejor: línea de crédito o préstamo a plazos?

La línea de crédito es poco conocida y a menudo se sustituye por el crédito a plazos o las facilidades de descubierto. Pero esto es en parte erróneo, porque en muchas situaciones, una línea de crédito es la mejor solución. Una línea de crédito tiene las siguientes ventajas sobre un crédito a plazos:

- Puede contratar una línea de crédito como Amortiguador financiero instalarse sin incurrir en gastos

- Una línea de crédito es para financiación intermedia es especialmente adecuado, ya que es más favorable que una línea de descubierto y puede utilizarse el mismo día.

- Por lo tanto, también puede utilizar una línea de crédito para reprogramación de la deuda a corto plazo usar

- En inminente entrada negativa Schufa la línea de crédito también es mejor, porque una vez que se ha establecido una línea de crédito, no hay más consultas Schufa cuando se recurre a ella.

1) Con una línea de crédito, dispondrá de un colchón financiero adicional, sin gastos de apertura.

Si su saldo Girokonto no es suficiente para cubrir todas sus facturas y adeudos directos en algunos meses, puede utilizar la facilidad de descubierto. Esto se hace automáticamente. La desventaja: una línea de descubierto suele ser muy cara y más rentable para el banco.

Por tanto, tiene más sentido una línea de crédito que puede utilizar para reunir usted mismo el capital que necesita. Así te ahorras el coste del descubierto, que es más caro. Ing, por ejemplo, cobra % 10,99 por intereses de descubierto, pero concede la línea de crédito a 3 meses gratuitos*, es decir, al 0 % de interés. Mientras no se disponga del préstamo, no hay costes. Por tanto, la opción de depósito de dinero es gratuita y está recomendada para todo el mundo.

2) Un préstamo marco es ideal para la financiación provisional hasta un máximo de 12 meses

Pero incluso si necesita dinero inmediatamente para una compra pero sólo lo recibe en una fecha posterior, un Financiación puente puede utilizarse fácilmente mediante un crédito de llamada. La línea de crédito le permite acceder directamente al importe y evitar así costes de seguimiento (por ejemplo, gastos de recordatorio). A continuación, pagará intereses sobre la línea de crédito hasta que reciba en su Girokonto el dinero esperado, como la paga de vacaciones, la paga extra de Navidad o una paga extraordinaria profesional o un regalo en metálico por un cumpleaños.

Una línea de crédito suele ser ventajosa si quiere pagar Préstamo de 1 a 12 meses desee. Un préstamo a plazos suele ser más ventajoso para un plazo de varios años, ya que entonces la ventaja del tipo de interés compensa la menor flexibilidad.

3) Una línea de crédito es adecuada para reprogramar descubiertos más caros

Si ya ha agotado su posibilidad de descubierto y le molestan los elevados tipos de interés y los bajos importes, un préstamo de disposición de fondos es la solución. Para ello, usted retira el dinero que necesita para equilibrar su Girokonto de su cuenta de línea de crédito. Esto elimina los intereses más caros del descubierto y, en cambio, usted reembolsa la línea de crédito en mejores condiciones.

Si utiliza la línea de crédito para reestructurar la deuda, deberá utilizar la línea de crédito en plazos fijos pagar las cuotas. Si no puede pagar las cuotas en 12 meses, es mejor que suscriba una hipoteca. Crédito a plazoses aún más favorable.

4) En caso de entrada negativa inminente

Si una anotación negativa en el Schufa es inminente (por ejemplo, llega el primer recordatorio), puede valer la pena considerar una línea de crédito. No existe una "línea de crédito sin Schufa", lo cual no tiene sentido.

PEROCuando se dispone del importe del préstamo, ya no hay consulta en el Schufa, por lo que es aconsejable suscribir el préstamo si hay una anotación negativa inminente en el Schufa. Esto garantiza su solvencia futura. La línea de crédito le da acceso a una reserva adicional de efectivo de la que puede sacar dinero en cualquier momento, incluso si tiene una entrada negativa en el Schufa, sin otra comprobación del Schufa. Su solvencia sólo se comprueba (a través de Schufa u otra agencia de crédito) cuando solicita el préstamo.

¿Cuáles son las desventajas y los riesgos de una línea de crédito?

Por supuesto, el crédito a la compra también tiene algunas desventajas y riesgos, que se enumeran aquí una vez más.

- Aunque los tipos de interés de una línea de crédito son más bajos que los de una línea de descubierto, la línea de crédito es algo más cara que un préstamo a plazos.

- Se realiza una consulta Schufa cuando se contrata la línea de crédito. No hay línea de crédito sin Schufa, que es diferente para los préstamos a plazos.

- Existe el riesgo de sobreendeudamiento, ya que no hay reembolsos regulares.

- Los tipos de interés son variables y pueden subir, lo que dificulta la planificación.

- Si agota constantemente la línea de crédito, dejará de tener un colchón para emergencias y además pagará intereses más altos que con un préstamo a plazos.

- A veces tiene un reembolso mínimo de 2% del préstamo inicial o alrededor de 50 euros

Un préstamo marco es un préstamo en el que los tipos de interés no son fijos por contrato, sino que siguen siendo variables. Esto significa que el banco ajusta periódicamente los tipos de interés a los tipos de interés vigentes en el mercado. Por eso no sabes exactamente cuánto tendrás que pagar de intereses al principio. Esto hace realmente difícil planificar los costes totales a largo plazo. Además de los tipos de interés más altos, ésta es también una de las razones por las que no deberías contratar una línea de crédito durante más de 12 meses seguidos.

La línea de crédito también puede ser muy tentadora para seguir transfiriendo dinero de ella porque es muy fácil de conseguir. Pero recuerde que cada vez que la utilice, el banco le cobrará intereses. A la larga, esto puede resultar bastante caro.

El banco comunica la línea de crédito a Schufa. Esto puede afectar a su calificación crediticia. Un problema con un Financiación de la construcción o un Préstamo de coche no es de temer. Si no incumples los plazos de pago de la línea de crédito, es probable que tu calificación crediticia incluso mejore con el tiempo. Porque, desde el punto de vista del banco, usted es un deudor fiable.

¿Para quién merece la pena una línea de crédito?

Las líneas de crédito son una de las opciones de financiación más flexibles. Por esta razón, las líneas de crédito son especialmente adecuadas para empresarios y comerciantes que necesitan regularmente dinero a corto plazo para comprar bienes. La posibilidad de disponer de importes variables ofrece a estas empresas la flexibilidad que necesitan para hacer frente a las fluctuaciones estacionales del negocio o a gastos imprevistos, por ejemplo.

Sin embargo, una línea de crédito también puede ser una opción sensata cuando se trata de reprogramar deudas por descubiertos y tarjetas de crédito, ya que los tipos de interés suelen ser más bajos que con estos otros tipos de préstamos. Sin embargo, es importante que se fije unos objetivos de reembolso claros y mantenga la disciplina. No debe utilizar la línea de crédito de forma permanente, ni siquiera aumentarla.

También debe utilizar la línea de crédito No utilizar durante más de 12 mesesya que esto requiere un Crédito a plazos es más adecuado. Esto se debe a que los préstamos a plazos tienen cuotas fijas que pueden calcularse por adelantado y tipos de interés más bajos. Debido a la disponibilidad constante del colchón de efectivo a través de la línea de crédito, existe el riesgo de perder el control de los reembolsos.

Conclusión sobre la línea de crédito

En resumen, los préstamos marco ofrecen flexibilidad y disponibilidad espontánea, pero tienen tipos de interés ligeramente más altos que los préstamos a plazos. Suelen servir para necesidades financieras a corto plazo, mientras que los préstamos a plazos son más adecuados para gastos mayores y planificados.

Lamentablemente, no existen líneas de crédito sin una consulta Schufa. En el caso de un Schufa negativo, un Crédito a pesar de ser negativo Schufa de Smava* o Bon-Kredit* an.

Cuando se trata de líneas de crédito, el Línea de crédito ING* Una de las mejores formas de cubrir su necesidad de una rápida inyección de liquidez. Con una fase de carencia de intereses de 3 meses, resulta especialmente convincente en comparación con las demás opciones.

Los préstamos marco son más flexibles que los préstamos a plazos y tienen tipos de interés variables que el banco puede ajustar posteriormente si suben los tipos de interés. Los tipos de interés de las líneas de crédito suelen ser más altos que los de los préstamos a plazos, pero más bajos que los de los descubiertos. Esta es una de las razones por las que las líneas de crédito se consideran un término medio entre una línea de descubierto y un préstamo a plazos.

A diferencia de los préstamos a plazos, las líneas de crédito sólo se desembolsan cuando se necesitan, lo que permite utilizarlas de forma especialmente espontánea. Además, las líneas de crédito no están vinculadas al Girokonto de su banco, como los descubiertos.

Los préstamos marco te ofrecen opciones de reembolso muy flexibles sin cuotas mensuales fijas. Algunos bancos imponen un reembolso mínimo del 2% del importe del préstamo o de 50 euros, con el fin de contrarrestar tu sobreendeudamiento.

Por supuesto, con una línea de crédito es posible reembolsarla en cualquier momento sin costes adicionales. Por tanto, los préstamos marco son más adecuados como solución financiera a corto plazo para hacer de puente, mientras que los préstamos a plazos suelen utilizarse para compras de mayor envergadura, como coches o muebles.

*Enlace de afiliado: Si utiliza uno de estos enlaces para ir desde mi sitio web a un proveedor, es posible que reciba una comisión. No hay costes adicionales para ti. Por usar estos enlaces un ❤️ ¡GRACIAS! ❤️

Descargo de responsabilidad: esta información está bien documentada pero no es vinculante.

Lea más:

¿Concede el Banco Sigma préstamos a pesar de la cancelación de la deuda residual en 2023?

¿Concede el Banco Sigma préstamos a pesar de la cancelación de la deuda residual en 2023?  Crédito para pensionistas (también posible con la ayuda a la renta básica)

Crédito para pensionistas (también posible con la ayuda a la renta básica)  Crédito sin justificante de ingresos: las 3 mejores opciones

Crédito sin justificante de ingresos: las 3 mejores opciones  Pide dinero prestado y paga hoy

Pide dinero prestado y paga hoy  Préstamo rechazado debido a estado de cuenta bancario

Préstamo rechazado debido a estado de cuenta bancario  Crédito para todos - Las 2 mejores opciones

Crédito para todos - Las 2 mejores opciones  Crédito rechazado debido a contracargo

Crédito rechazado debido a contracargo  Crédito suizo para los alemanes

Crédito suizo para los alemanes  Clasificación de los préstamos suizos: 7 proveedores de préstamos suizos sin Schufa

Clasificación de los préstamos suizos: 7 proveedores de préstamos suizos sin Schufa  ¿Qué concesionario de coches financia a pesar del Schufa negativo? - Top 7

¿Qué concesionario de coches financia a pesar del Schufa negativo? - Top 7  Los 11 mejores proveedores: ¿Dónde se puede realmente obtener un préstamo a pesar de Schufa negativo?

Los 11 mejores proveedores: ¿Dónde se puede realmente obtener un préstamo a pesar de Schufa negativo?  ¿Es el Bon-Kredit una estafa? Mi sincera opinión (+5 razones)

¿Es el Bon-Kredit una estafa? Mi sincera opinión (+5 razones)