Un Crédit-cadre sans Schufa est un crédit d'appel qui est accordé sans vérification du fichier Schufa. Un crédit-cadre est similaire au crédit à découvert, généralement un peu plus coûteux, auprès du Girokonto. En effet, le crédit-cadre et le crédit à découvert sont des lignes de crédit auxquelles tu n'as recours qu'en cas de besoin. De plus, contrairement au crédit à découvert, le crédit-cadre n'est pas lié au Girokonto et peut être conclu indépendamment de celui-ci. Autre avantage : un crédit-cadre est généralement moins cher qu'un découvert autorisé.

Contrairement au crédit à tempérament, le crédit-cadre n'a pas de mensualités fixes, ce qui permet au débiteur d'être plus flexible, mais aussi d'avoir la responsabilité de s'occuper lui-même du remboursement.

13 faits sur le crédit-cadre sans Schufa

Ce que tu peux apprendre ici

- 13 faits sur le crédit-cadre sans Schufa

- Où peut-on obtenir le crédit-cadre sans Schufa ?

- Qu'est-ce qu'un crédit-cadre ?

- Crédit à découvert vs crédit-cadre vs crédit à tempérament

- Comment fonctionnent le versement et le remboursement du crédit-cadre ?

- En combien de temps le crédit-cadre est-il sur le compte ?

- Quel est l'impact d'un crédit-cadre sur le Schufa ?

- Qu'est-ce qui est mieux : le crédit-cadre ou le crédit à tempérament ?

- 1) Avec un crédit-cadre, tu disposes d'un tampon financier supplémentaire - sans frais d'installation

- 2) Un crédit-cadre convient parfaitement comme financement intermédiaire pour une durée maximale de 12 mois.

- 3) Un crédit-cadre convient pour restructurer des dettes à découvert plus onéreuses.

- 4) En cas de menace d'inscription négative

- Quels sont les inconvénients et les risques du crédit-cadre ?

- Pour qui un crédit-cadre est-il intéressant ?

- Conclusion sur le crédit-cadre

- Au moment de l'appel, une inscription Schufa négative n'est pas pertinente.

- Si tu demandes un crédit-cadre, tu ne dois pas avoir d'antécédents négatifs.

- Malheureusement, il n'existe pas un seul crédit-cadre sans consultation Schufa. alternative: Crédit malgré un Schufa négatif

- Les taux d'intérêt du crédit-cadre sont variables - la banque peut les adapter ultérieurement.

- Les crédits-cadres sont plus flexibles que les crédits à tempérament

- Les taux d'intérêt du crédit-cadre sont plus élevés que les taux d'intérêt du crédit à tempérament

- Les crédits-cadres ne sont versés qu'en cas de besoin, alors que les crédits à tempérament sont versés après la demande.

- Contrairement au crédit à découvert, les crédits-cadres ne sont pas liés au Girokonto de la banque habituelle.

- Les crédits-cadres sont flexibles en termes de remboursement et n'ont pas de mensualités fixes.

- La plupart du temps, un petit remboursement minimum de 2 % du montant du crédit ou d'au moins 50 euros est exigé.

- Pour les crédits-cadres, un amortissement spécial est possible à tout moment et sans frais supplémentaires.

- Les crédits-cadres conviennent plutôt pour des injections de fonds à court terme, d'une durée de 1 à 12 mois. Les crédits à tempérament, en revanche, conviennent plutôt pour des achats à long terme tels que des voitures ou des appareils électroménagers. Meubles où Durée du crédit de plus de 12 mois sont habituelles.

- Conseil : le crédit-cadre ING est sans intérêt pendant 3 mois. Infos ici*

La vidéo est intégrée par Youtube et n'est chargée que lorsque l'on clique sur le bouton de lecture. Les conditions suivantes s'appliquent Déclarations de confidentialité de Google.

Où peut-on obtenir le crédit-cadre sans Schufa ?

En cas de menace de Schufa négatif, tu peux demander n'importe quel crédit-cadre, car une fois mis en place, il n'y a pas de nouvelle demande de Schufa lors d'un retrait d'argent. Si le négatif Schufa Toutefois, si l'inscription est déjà présente avant la demande, cela devient difficile.

Dans mes recherches, je n'ai pas trouvé de fournisseur de crédit-cadre sans consultation Schufa. Il n'existe pas de crédit-cadre sans Schufa. D'ailleurs, il n'y a actuellement que 5 fournisseurs qui proposent des crédits-cadres en ligne. A cela s'ajoutent les offres de quelques caisses d'épargne et banques VR régionales. Cependant, aucun de ces fournisseurs ne propose de crédit-cadre sans Schufa. Cela s'explique aussi par le fait que toutes les banques allemandes sont tenues de vérifier la solvabilité de leurs clients. Pour ce faire, vous pouvez certes vous passer du Schufa, mais vous devriez alors demander un autre fichier comme le Crif ou Info Score et le résultat serait exactement le même.

Le crédit-cadre ING constitue une offre particulièrement avantageuse. La banque ING accorde le crédit-cadre à des conditions fixes. Le taux d'intérêt est donc fixé à l'avance, et il n'y a pas d'offres attractives qui se révèlent être des gouffres financiers par la suite. De plus, ce crédit-cadre est exempt d'intérêts pendant les trois premiers mois. Tu trouveras ici toutes les informations nécessaires*.

| Fournisseur | Taux d'intérêt annuel effectif | ligne de credit | Vérification de la solvabilité lors de la conclusion | Vérification de la solvabilité lors de l'appel |

|---|---|---|---|---|

| ING [Recommandation] >> Plus d'informations | 3 mois 0 % d'intérêt ; ensuite 10,29 % d'intérêt annuel effectif (indépendant de la solvabilité) | 2.500 € – 25.000 € | Schufa Requête : oui | Schufa Requête : non |

| Cashpresso | 14,99 % (indépendant de la solvabilité) | 20 € – 1.500 € | Schufa Requête : oui Interrogation du Crif : Oui | Schufa Requête : non Interrogation du Crif : Non |

| Easycredit | 4,99 % - 15,99 % (2/3 d'intérêt effectif : 11,39 %) | 1.000 € – 75.000 € | Schufa Requête : oui | Schufa Requête : non |

| Banque Ikano | 3 mois 6,99 % TEG ; ensuite 9,99 % TEG (indépendant de la solvabilité) | 1.000 € – 50.000 € | Schufa : oui Info Score : oui Creditreform : oui (pour les indépendants) | Schufa Requête : non |

| Banque Volkswagen | 12 mois 8,99 % TEG ; ensuite 10,49 % TEG (indépendant de la solvabilité) | 2.500 € – 25.000 € | Schufa Requête : oui | Schufa Requête : non |

| Banque d'ancrage Oyak | Plus d'offre de crédit-cadre | |||

| SWK | Plus d'offre de crédit-cadre |

Qu'est-ce qu'un crédit-cadre ?

Le crédit-cadre, également connu sous le nom de crédit d'appel, est un financement flexible, similaire au crédit de découvert plus connu que tu connais du Girokonto de ta banque. Le crédit-cadre t'accorde une limite de crédit fixée à l'avance, qui peut être utilisée selon les besoins, mais qui n'est pas obligatoire. Un crédit-cadre est donc une Option d'argent supplémentaireLe montant maximal du prêt et les intérêts dus sont convenus à l'avance. Les intérêts ne sont calculés que sur le montant effectivement utilisé. La partie non utilisée de la ligne de crédit reste disponible, mais sans intérêts.

Par rapport au crédit à découvert, les crédits-cadres offrent généralement des taux d'intérêt plus bas. Par rapport à prêts à tempérament les taux d'intérêt du crédit-cadre sont plus élevés. Le prix plus élevé s'explique par la disponibilité plus flexible du crédit-cadre par rapport à un crédit à tempérament classique.

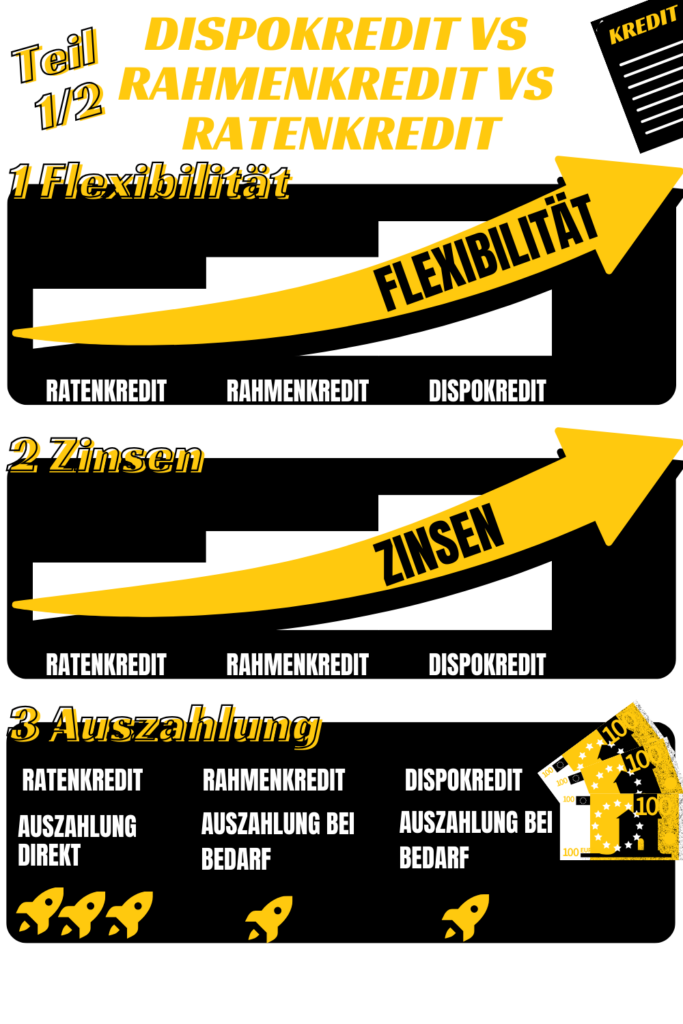

Crédit à découvert vs crédit-cadre vs crédit à tempérament

- Les taux d'intérêt du crédit-cadre et les taux d'intérêt du découvert sont variables - la banque peut les adapter ultérieurement.

- Les taux d'intérêt des prêts à tempérament sont fixes pendant la durée du prêt

- Les crédits dispo et les crédits cadres sont plus flexibles que les crédits à tempérament

- Les crédits à tempérament sont plus avantageux que les crédits dispo et les crédits cadres

- Les crédits à tempérament sont versés directement, les crédits à tempérament et les crédits-cadres ne sont versés qu'en cas de besoin.

- Le crédit à découvert est lié au Girokonto de la banque principale, les deux autres crédits sont indépendants de la banque.

- Les crédits à tempérament ont des mensualités de remboursement fixes, les crédits à tempérament et les crédits-cadres sont flexibles en termes de remboursement.

- Les prêts à tempérament conviennent pour les achats importants tels que Voitures, ou Meubles. Les crédits à court terme et les crédits-cadres sont des injections de fonds à court terme pour faire face à la situation.

| Crédit à la consommation | Crédit-cadre | prêt échelonné |

|---|---|---|

| ligne de crédit, paiement si nécessaire | Ligne de crédit, versement en cas de besoin | Versement immédiat après la demande |

| lié à Girokonto | indépendant de la banque principale | indépendant de la banque principale |

| Les intérêts sont les plus chers | Intérêts moyennement chers | Les taux d'intérêt les plus bas |

| Remboursable de manière flexible, sans mensualités fixes | Remboursable de manière flexible, sans mensualités fixes | Taux fixes |

| Besoin à court terme | Besoin à court terme | pour les achats importants (voiture, moto, meubles coûteux) |

| Risque de surendettement élevé | Risque de surendettement élevé | Risque de surendettement faible |

Comment fonctionnent le versement et le remboursement du crédit-cadre ?

Un crédit-cadre fonctionne comme une cagnotte flexible que tu peux utiliser sur appel en fonction de tes besoins. Lors d'un appel, tu ne dois pas utiliser le montant total du crédit accordé. Tu ne fais appel qu'à ce dont tu as besoin à un moment donné. Le retrait se fait généralement en ligne. Ainsi, tu es flexible et tu économises des intérêtsEn effet, la banque ne calcule les intérêts du crédit-cadre que sur le montant que tu as retiré.

paiement

Le paiement du montant appelé se fait sur ton compte de référence déposé. Le prélèvement se fait via la banque en ligne. Dans le cas d'un crédit à la consommation autorisé, le prélèvement s'effectue pas d'examen supplémentaire et la banque transfère le De l'argent directement sur ton compte de référence. Par conséquent, le processus de paiement beaucoup plus rapide que pour un classique prêt échelonné. Dans de nombreuses banques, il n'y a pas de montants d'appel fixes que tu dois emprunter, mais tu peux aussi virer toi-même de temps en temps de petits montants du compte d'appel vers ton Girokonto.

remboursement

La manière dont tu rembourses les mensualités dépend de la banque. Certaines souhaitent rembourser chaque mois 2 % de la somme ou recommandent de rembourser 50 euros au moins chaque mois. D'autres banques comme la ING sont plus souples*, et te laisse l'entière responsabilité du montant du remboursement.

Tu peux ainsi rembourser bien plus que ce que les banques recommandent, voire même rembourser l'ensemble du crédit en une seule fois. Pour ce faire, il te suffit de virer la somme sur ton compte de crédit et le tour est joué. Dès que l'argent arrive sur le compte de crédit, il n'y a plus d'intérêts ni de frais.

En combien de temps le crédit-cadre est-il sur le compte ?

Dans le cas d'un crédit-cadre, tu transfères simplement toi-même de l'argent de ton compte de crédit-cadre sur le Girokonto que tu y as déposé. Ta ligne de crédit est directement disponible après la création du compte de crédit-cadre.

Si ton Girokonto est dans la même banque que le crédit-cadre, le paiement ne prend que quelques secondes.

Si ton Girokonto est dans une autre banque, il faut généralement un jour ouvrable bancaire pour que le montant du crédit appelé soit sur le compte.

Crédit-cadre Diba : à quelle vitesse ?

Le montant appelé auprès du Crédit-cadre de l'ING* est en quelques secondes sur ton Girokonto déposé, si celui-ci est également chez ING. Si le compte de référence est dans une autre banque, le retrait du crédit cadre Diba prend le même temps qu'un virement régulier, soit environ 1 jour ouvrable bancaire.

Quel est l'impact d'un crédit-cadre sur le Schufa ?

La demande d'un crédit-cadre n'a pas d'impact sur le score Schufa, car les banques sont tenues de faire des demandes de conditions neutres.

Si tu as servi ton crédit-cadre sans incident pendant une longue période, on peut supposer que la Schufa l'évalue positivement, car tu as prouvé ta fiabilité en remboursant le crédit.

Qu'est-ce qui est mieux : le crédit-cadre ou le crédit à tempérament ?

Le crédit-cadre est peu connu et souvent remplacé par le crédit à tempérament ou le crédit à découvert. Mais c'est en partie à tort, car dans de nombreuses situations, le crédit-cadre est la meilleure solution. Un crédit-cadre présente les avantages suivants par rapport à un crédit à tempérament :

- Tu peux obtenir un crédit-cadre en tant que tampon financier sans frais de mise en place

- Un crédit-cadre est sur le financement intermédiaire est particulièrement bien adapté, car il est moins cher que le crédit à découvert et peut être utilisé le jour même.

- Tu peux donc aussi utiliser un crédit-cadre de manière optimale pour restructuration de la dette à court terme utiliser

- à Menace d'inscription négative Schufa le crédit-cadre est également meilleur, car une fois mis en place, il n'y a plus de consultation Schufa lors d'un appel de fonds avec un crédit-cadre.

1) Avec un crédit-cadre, tu disposes d'un tampon financier supplémentaire - sans frais d'installation

Si la richesse de ton Girokonto ne suffit pas certains mois pour payer toutes les factures et les prélèvements, tu peux faire appel au crédit de trésorerie. Cela se fait automatiquement. L'inconvénient est qu'un crédit à découvert est généralement très cher et qu'il est plutôt rentable pour la banque.

Il est donc plus judicieux, au préalable un crédit-cadre pour que tu puisses te procurer toi-même le capital qui te manque. Tu économises ainsi les frais liés aux intérêts de découvert, plus chers. Ing demande par exemple 10,99 % pour les intérêts sur les comptes courants, mais accorde le crédit-cadre à des conditions plus avantageuses. Gratuit pendant 3 mois*, c'est-à-dire à 0 % d'intérêt. Tant que tu ne fais pas appel au crédit, il n'y a pas de frais à cet effet. L'option de la réserve d'argent est donc gratuite et donc recommandée à tout le monde.

2) Un crédit-cadre convient parfaitement comme financement intermédiaire pour une durée maximale de 12 mois.

Mais même si tu as besoin d'argent immédiatement pour un achat, mais que tu ne recevras de l'argent qu'à une date ultérieure, une Financement intermédiaire bien utilisable via un crédit d'appel. Le crédit-cadre te permet d'accéder directement au montant et d'éviter ainsi des frais ultérieurs (p. ex. frais de rappel). Pour le crédit-cadre, tu paieras des intérêts jusqu'à ce que l'argent attendu - par exemple un pécule de vacances, une prime de Noël ou un bonus professionnel ou un cadeau d'anniversaire - soit versé sur ton Girokonto.

Un crédit-cadre est généralement avantageux si tu veux payer Emprunter de l'argent pour 1 à 12 mois de l'argent. Pour une durée de plusieurs années, un crédit à tempérament est généralement plus avantageux, car l'avantage du taux d'intérêt l'emporte alors sur la flexibilité réduite.

3) Un crédit-cadre convient pour restructurer des dettes à découvert plus onéreuses.

Si tu as déjà épuisé ton crédit de découvert et que tu es contrarié par les taux d'intérêt élevés et les faibles montants, un crédit d'appel est la solution. Pour ce faire, tu retires l'argent nécessaire pour compenser ton Girokonto de ton compte de crédit cadre. Ainsi, tu n'as pas à payer les intérêts de découvert plus chers et tu rembourses à la place le crédit-cadre à de meilleures conditions.

Si tu utilises le crédit-cadre pour restructurer ta dette, tu dois en versements fixes rembourser la dette. Si tu ne peux pas rembourser les mensualités dans les 12 mois, tu ferais mieux de prendre un prêt échelonnéLe prix de ce dernier est encore plus bas.

4) En cas de menace d'inscription négative

En cas de menace d'inscription négative dans le Schufa (p. ex. 1er rappel à venir), il peut être intéressant de réfléchir à un crédit-cadre. Certes, il n'existe pas de "crédit-cadre sans Schufa", c'est de la foutaise.

MAISEn cas de retrait du montant du crédit, il n'y a plus d'interrogation Schufa, c'est pourquoi la conclusion est recommandée en cas d'inscription négative imminente dans le Schufa. Tu garantis ainsi ta solvabilité future. Grâce au crédit-cadre, tu as accès à une réserve d'argent supplémentaire dans laquelle tu peux puiser à tout moment, même en cas d'inscription négative au Schufa, sans autre contrôle Schufa. La vérification de ta solvabilité (via la Schufa ou une autre agence de renseignements) n'a en effet lieu qu'au moment de la conclusion du prêt.

Quels sont les inconvénients et les risques du crédit-cadre ?

Le crédit sur demande présente bien sûr aussi quelques inconvénients et risques, qui sont à nouveau énumérés ici.

- Certes, les taux d'intérêt du crédit-cadre sont plus bas que ceux du crédit à découvert, mais le crédit-cadre est un peu cher par rapport au crédit à tempérament.

- Lors de la conclusion du crédit-cadre, une demande de Schufa est effectuée. Il n'existe pas de crédit-cadre sans Schufa, ce qui est différent pour les prêts à tempérament.

- Il y a un risque de surendettement car il n'y a pas de remboursement régulier.

- Les taux d'intérêt sont variables et peuvent augmenter, ce qui rend la planification difficile.

- Si tu utilises constamment le crédit-cadre, tu n'as plus de marge de manœuvre pour les situations d'urgence et tu paies en outre des intérêts plus élevés que pour le crédit à tempérament.

- Parfois, tu as un remboursement minimum de 2% du prêt initial ou d'un montant d'environ 50 euros.

Un crédit-cadre est un prêt dont les intérêts ne sont pas fixés par contrat, mais restent variables. Cela signifie que la banque adapte régulièrement les taux d'intérêt aux taux actuels du marché. C'est pourquoi, au début, tu ne sais pas exactement combien tu devras payer d'intérêts plus tard. Il est donc vraiment difficile de prévoir le coût total à long terme. Outre les taux d'intérêt plus élevés, c'est aussi une raison pour laquelle tu ne devrais pas utiliser les crédits-cadres plus de 12 mois d'affilée.

Le crédit-cadre peut en outre être assez tentant d'en transférer de l'argent à plusieurs reprises, car il est si facilement disponible. Mais n'oublie pas qu'à chaque fois que tu l'utilises, la banque te facture des intérêts. À la longue, cela peut devenir assez coûteux.

La banque communique le crédit-cadre à la Schufa. Cela peut influencer ta solvabilité. Un problème d'une ultérieure Financement de la construction ou une Crédit auto n'est toutefois pas à craindre. Si tu ne manques pas les délais de paiement pour le crédit-cadre, ta solvabilité s'améliorera même probablement au fil du temps. En effet, du point de vue de la banque, tu es un débiteur fiable.

Pour qui un crédit-cadre est-il intéressant ?

Les crédits-cadres sont l'une des possibilités de financement les plus flexibles. C'est pourquoi les crédits-cadres conviennent particulièrement aux entrepreneurs et aux commerçants qui ont régulièrement besoin de fonds à court terme pour acheter des marchandises. La possibilité d'appeler des montants différents offre à ces entreprises la flexibilité nécessaire pour faire face, par exemple, aux fluctuations saisonnières de leur activité ou à des dépenses imprévues.

Mais un crédit-cadre peut aussi être une option judicieuse en ce qui concerne le rééchelonnement des dettes liées au découvert et aux cartes de crédit, car les taux d'intérêt sont généralement plus bas que pour ces autres types de crédit. Toutefois, il est important que tu te fixes des objectifs de remboursement clairs et que tu restes discipliné. Tu ne devrais pas avoir besoin de recourir au crédit-cadre de manière permanente, ni même de l'augmenter.

En outre, tu devrais utiliser le crédit-cadre ne pas utiliser plus de 12 moiscar il faut pour cela un prêt échelonné est plus approprié. Les crédits à tempérament ont en effet des mensualités invariables calculables à l'avance et des taux d'intérêt plus bas. En disposant en permanence d'une réserve d'argent via le crédit-cadre, on risque de perdre la vue d'ensemble des remboursements.

Conclusion sur le crédit-cadre

En résumé, les crédits-cadres offrent certes une certaine flexibilité et une disponibilité spontanée, mais ils ont des taux d'intérêt légèrement plus élevés que les crédits à tempérament. Ils répondent plutôt à des besoins financiers à court terme, alors que les crédits à tempérament sont plus adaptés aux dépenses importantes et planifiées.

Malheureusement, il n'existe pas de crédit-cadre sans consultation de Schufa. En cas de Schufa négatif, il est possible d'opter pour un Crédit malgré un Schufa négatif de Smava* ou bon crédit* à.

Lorsqu'il s'agit de crédits-cadres, le Crédit-cadre ING* l'une des meilleures possibilités de couvrir ton besoin d'injection rapide d'argent. Avec une phase sans intérêts de 3 mois, il est particulièrement convaincant par rapport aux autres options.

Les crédits-cadres sont plus flexibles que les crédits à tempérament et ont des taux d'intérêt variables qui peuvent être adaptés ultérieurement par la banque en cas d'augmentation des taux d'intérêt. Les taux d'intérêt des crédits-cadres sont généralement plus élevés que ceux des crédits à tempérament, mais moins élevés que les taux d'intérêt des découverts. C'est entre autres pour cette raison que les crédits-cadres sont considérés comme un moyen terme entre le crédit à découvert et le crédit à tempérament.

Contrairement aux crédits à tempérament, les crédits-cadres ne sont versés qu'en cas de besoin, ce qui te permet une utilisation particulièrement spontanée. De plus, les crédits-cadres ne sont pas liés au Girokonto de la banque principale, comme les crédits à découvert.

Les crédits cadres t'offrent en somme des options de remboursement très flexibles sans mensualités fixes. Certaines banques imposent un remboursement minimum de 2 % du montant du crédit ou de 50 euros, ce qui doit permettre de lutter contre ton surendettement.

Un remboursement exceptionnel sans frais supplémentaires est bien entendu possible à tout moment pour les crédits-cadres. Les crédits-cadres conviennent donc plutôt comme solution financière à court terme pour faire le pont, tandis que les crédits à tempérament sont volontiers utilisés pour des achats plus importants comme des voitures ou des meubles.

*Lien affilié : Si tu accèdes à un fournisseur via l'un de ces liens depuis mon site web, il se peut que je reçoive une commission. Cela n'entraîne pas de frais supplémentaires pour toi. Pour l'utilisation de ces liens, un ❤️ MERCI ! ❤️

Avertissement : il s'agit d'informations bien documentées, mais qui ne sont pas contraignantes pour autant.

Lire la suite :

La Sigma Bank octroie-t-elle un crédit malgré l'effacement des dettes résiduelles en 2023 ?

La Sigma Bank octroie-t-elle un crédit malgré l'effacement des dettes résiduelles en 2023 ?  Prêt pour les retraités (également possible avec une sécurité de base)

Prêt pour les retraités (également possible avec une sécurité de base)  Crédit sans preuve de revenu : les 3 meilleures options

Crédit sans preuve de revenu : les 3 meilleures options  Empruntez de l'argent et payez aujourd'hui

Empruntez de l'argent et payez aujourd'hui  Crédit refusé à cause d'un extrait de compte

Crédit refusé à cause d'un extrait de compte  Le crédit que tout le monde obtient - Les 2 meilleures options

Le crédit que tout le monde obtient - Les 2 meilleures options  Crédit refusé pour cause de rejet de débit

Crédit refusé pour cause de rejet de débit  Crédit suisse pour les Allemands

Crédit suisse pour les Allemands  Classement du crédit suisse : 7 prestataires de crédit suisses sans Schufa

Classement du crédit suisse : 7 prestataires de crédit suisses sans Schufa  Quel concessionnaire automobile finance malgré un Schufa négatif ? - Top 7

Quel concessionnaire automobile finance malgré un Schufa négatif ? - Top 7  Les 11 meilleurs fournisseurs : Où peut-on vraiment obtenir un crédit malgré un Schufa négatif ?

Les 11 meilleurs fournisseurs : Où peut-on vraiment obtenir un crédit malgré un Schufa négatif ?  Est-ce que Bon-Kredit est une arnaque ? Mon évaluation honnête (+5 raisons) !

Est-ce que Bon-Kredit est une arnaque ? Mon évaluation honnête (+5 raisons) !