Die Kreditlaufzeit eines Kredits ist die Dauer der Rückzahlung des geliehenen Geldbetrags. Dabei wird die Laufzeit in einem Kreditvertrag verbindlich festgelegt. Eine längere Laufzeit ermöglicht es dem Kreditnehmer, den Kreditbetrag in kleineren Raten zurückzuzahlen, während eine kürzere Laufzeit zu höheren monatlichen Raten und schnellerer Tilgung führt. Die Laufzeit bei einem Kredit kann durch einen Tilgungssatzwechsel erhöht oder abgesenkt werden. Zudem ermöglichen es Sondertilgungen, die Kreditlaufzeit durch eine vorherige Tilgung des Darlehns zu verringern.

Tilgung Kreditlaufzeit: Tabelle

Was du hier lernen kannst

- Tilgung Kreditlaufzeit: Tabelle

- Kreditlaufzeit durch Zinssatz und Tilgungssatz berechnen

- Formel, um die Kreditlaufzeit zu berechnen:

- Ratenhöhe und Laufzeit mit Haushaltsrechnung prüfen

- Die Kreditlaufzeit unterschiedlicher Kreditarten

- Welche Kreditlaufzeiten gibt es zusammengefasst

- Einfluss der Kreditlaufzeit auf die Kreditkonditionen

- Wie lange sollte die Kreditlaufzeit maximal sein?

- Wie lange dauert es 200.000 Euro abzubezahlen?

- Wie lange zahlt man 400.000 Euro ab?

- Wie viel bezahlt man für 500.000 Kredit?

- Wie viel Kredit bekommt man mit 2.500 € netto?

- Wie viel Kredit bekommt man mit 3.000 € netto?

- Wie viel Kredit bekommt man bei 4.000 € netto?

In der folgenden Tabelle findest du die Laufzeit der Tilgung des Kredits für unterschiedliche Sollzinssätze. Die Tabelle liest such dabei wie folgt: Bei einer Tilgungsrate von 1% und einem Sollzins von 3,5 % beträgt die Laufzeit bis zur vollständigen Tilgung des Kredits 43 Jahre und 8 Monate.

| Sollzins 0,5 % | Sollzins 1 % | Sollzins 1,5 % | Sollzins 2 % | Sollzins 2,5 % | Sollzins 3 % | Sollzins 3,5 % | Sollzins 4 % | Sollzins 4,5 % | Sollzins 5 % | Sollzins 5,5 % | Sollzins 6 % | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Tilgung 1% | 81 Jahre und 3 Monate | 69 Jahre und 7 Monate | 61 Jahre und 6 Monate | 55 Jahre und 5 Monate | 50 Jahre und 8 Monate | 46 Jahre und 10 Monate | 43 Jahre und 8 Monate | 41 Jahre und 0 Monate | 38 Jahre und 8 Monate | 36 Jahre und 8 Monate | 34 Jahre und 11 Monate | 33 Jahre und 4 Monate |

| Tilgung 1,5% | 57 Jahre und 8 Monate | 51 Jahre und 4 Monate | 46 Jahre und 6 Monate | 42 Jahre und 9 Monate | 39 Jahre und 8 Monate | 37 Jahre und 2 Monate | 34 Jahre und 11 Monate | 33 Jahre und 1 Monate | 31 Jahre und 5 Monate | 30 Jahre und 0 Monate | 28 Jahre und 9 Monate | 27 Jahre und 7 Monate |

| Tilgung 2% | 44 Jahre und 8 Monate | 40 Jahre und 8 Monate | 37 Jahre und 7 Monate | 35 Jahre und 0 Monate | 32 Jahre und 10 Monate | 30 Jahre und 11 Monate | 29 Jahre und 4 Monate | 28 Jahre und 0 Monate | 26 Jahre und 9 Monate | 25 Jahre und 8 Monate | 24 Jahre und 8 Monate | 23 Jahre und 9 Monate |

| Tilgung 2,5% | 36 Jahre und 6 Monate | 33 Jahre und 9 Monate | 31 Jahre und 6 Monate | 29 Jahre und 8 Monate | 28 Jahre und 0 Monate | 26 Jahre und 8 Monate | 25 Jahre und 5 Monate | 24 Jahre und 4 Monate | 23 Jahre und 4 Monate | 22 Jahre und 6 Monate | 21 Jahre und 8 Monate | 21 Jahre und 0 Monate |

| Tilgung 3% | 30 Jahre und 10 Monate | 28 Jahre und 10 Monate | 27 Jahre und 2 Monate | 25 Jahre und 9 Monate | 24 Jahre und 6 Monate | 23 Jahre und 5 Monate | 22 Jahre und 5 Monate | 21 Jahre und 7 Monate | 20 Jahre und 9 Monate | 20 Jahre und 1 Monate | 19 Jahre und 5 Monate | 18 Jahre und 10 Monate |

| Tilgung 3,5% | 26 Jahre und 9 Monate | 25 Jahre und 3 Monate | 23 Jahre und 11 Monate | 22 Jahre und 9 Monate | 21 Jahre und 9 Monate | 20 Jahre und 11 Monate | 20 Jahre und 1 Monate | 19 Jahre und 5 Monate | 18 Jahre und 9 Monate | 18 Jahre und 2 Monate | 17 Jahre und 7 Monate | 17 Jahre und 1 Monate |

| Tilgung 4,0% | 23 Jahre und 7 Monate | 22 Jahre und 5 Monate | 21 Jahre und 4 Monate | 20 Jahre und 5 Monate | 19 Jahre und 7 Monate | 18 Jahre und 11 Monate | 18 Jahre und 3 Monate | 17 Jahre und 8 Monate | 17 Jahre und 1 Monate | 16 Jahre und 7 Monate | 16 Jahre und 1 Monate | 15 Jahre und 8 Monate |

| Tilgung 4,5% | 21 Jahre und 1 Monate | 20 Jahre und 2 Monate | 19 Jahre und 3 Monate | 18 Jahre und 6 Monate | 17 Jahre und 10 Monate | 17 Jahre und 3 Monate | 16 Jahre und 8 Monate | 16 Jahre und 2 Monate | 15 Jahre und 8 Monate | 15 Jahre und 3 Monate | 14 Jahre und 10 Monate | 14 Jahre und 6 Monate |

| Tilgung 5% | 19 Jahre und 1 Monate | 18 Jahre und 3 Monate | 17 Jahre und 7 Monate | 16 Jahre und 11 Monate | 16 Jahre und 5 Monate | 15 Jahre und 10 Monate | 15 Jahre und 5 Monate | 14 Jahre und 11 Monate | 14 Jahre und 6 Monate | 14 Jahre und 2 Monate | 13 Jahre und 10 Monate | 13 Jahre und 6 Monate |

| Tilgung 5,5% | 17 Jahre und 5 Monate | 16 Jahre und 9 Monate | 16 Jahre und 2 Monate | 15 Jahre und 7 Monate | 15 Jahre und 2 Monate | 14 Jahre und 8 Monate | 14 Jahre und 3 Monate | 13 Jahre und 11 Monate | 13 Jahre und 6 Monate | 13 Jahre und 3 Monate | 12 Jahre und 11 Monate | 12 Jahre und 7 Monate |

| Tilgung 6,0% | 16 Jahre und 0 Monate | 15 Jahre und 5 Monate | 14 Jahre und 11 Monate | 14 Jahre und 6 Monate | 14 Jahre und 1 Monate | 13 Jahre und 8 Monate | 13 Jahre und 4 Monate | 13 Jahre und 0 Monate | 12 Jahre und 8 Monate | 12 Jahre und 5 Monate | 12 Jahre und 1 Monate | 11 Jahre und 10 Monate |

| Tilgung 6,5% | 14 Jahre und 10 Monate | 14 Jahre und 4 Monate | 13 Jahre und 11 Monate | 13 Jahre und 6 Monate | 13 Jahre und 2 Monate | 12 Jahre und 10 Monate | 12 Jahre und 6 Monate | 12 Jahre und 2 Monate | 11 Jahre und 11 Monate | 11 Jahre und 8 Monate | 11 Jahre und 5 Monate | 11 Jahre und 2 Monate |

| Tilgung 7% | 13 Jahre und 9 Monate | 13 Jahre und 5 Monate | 13 Jahre und 0 Monate | 12 Jahre und 8 Monate | 12 Jahre und 4 Monate | 12 Jahre und 0 Monate | 11 Jahre und 9 Monate | 11 Jahre und 6 Monate | 11 Jahre und 3 Monate | 11 Jahre und 0 Monate | 10 Jahre und 9 Monate | 10 Jahre und 7 Monate |

| Tilgung 7,5% | 12 Jahre und 11 Monate | 12 Jahre und 6 Monate | 12 Jahre und 2 Monate | 11 Jahre und 11 Monate | 11 Jahre und 7 Monate | 11 Jahre und 4 Monate | 11 Jahre und 1 Monate | 10 Jahre und 10 Monate | 10 Jahre und 8 Monate | 10 Jahre und 5 Monate | 10 Jahre und 3 Monate | 10 Jahre und 1 Monate |

| Tilgung 8% | 12 Jahre und 1 Monate | 11 Jahre und 10 Monate | 11 Jahre und 6 Monate | 11 Jahre und 3 Monate | 11 Jahre und 0 Monate | 10 Jahre und 9 Monate | 10 Jahre und 6 Monate | 10 Jahre und 4 Monate | 10 Jahre und 1 Monate | 9 Jahre und 11 Monate | 9 Jahre und 9 Monate | 9 Jahre und 7 Monate |

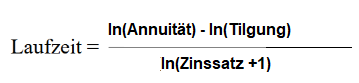

Kreditlaufzeit durch Zinssatz und Tilgungssatz berechnen

Formel, um die Kreditlaufzeit zu berechnen:

Die Laufzeit eines Kredits berechnest du mit folgender Formel:

Um die gelb hervorgehobene Tabellenzelle mit 1 % Tilgung und 3,5 % Zinsen zu berechnen, ergibt sich für die Kreditlaufzeit n folgende Formel:

Lehr- und Übungsbuch

Ratenhöhe und Laufzeit mit Haushaltsrechnung prüfen

Mittels einer Haushaltsrechnung, bei der sämtliche Einnahmen und Ausgaben des Kreditnehmers erfasst werden, kann ermittelt werden, wie viel Geld dem Kreditnehmer monatlich zur Rückzahlung des Kredits zur Verfügung steht. Dieser Betrag wird dann als Grundlage für die Höhe der monatlichen Raten verwendet. Je höher der ermittelte Betrag ist, desto mehr kann der Kreditnehmer monatlich zahlen und desto schneller kann er den Kredit tilgen. Dies hat wiederum einen positiven Einfluss auf den Zinssatz, da eine schnellere Tilgung des Kredits in der Regel zu einem günstigeren Zinssatz führt.

Die Kreditlaufzeit unterschiedlicher Kreditarten

Kreditlaufzeit eines Ratenkredits

Ratenkredite werden in der Regel mit Laufzeiten von 12 bis 84 Monaten angeboten, manche Kreditinstitute bieten sogar bis zu 120 Monaten für die Rückzahlung an. Besonders lange Laufzeiten finden sich jedoch in Beamtendarlehen, da die finanzielle Sicherheit durch das vergleichsweise sicheren Einkommen von Beamten eine längere Tilgung ermöglicht. In diesen Fällen sind Laufzeiten von bis zu 20 Jahren möglich.

Kreditlaufzeit eines Immobilienkredits

Eine noch längere Laufzeit ist jedoch nur bei Baufinanzierungen denkbar, da hier die Kreditbeträge meist höher und das Darlehen durch eine Grundschuld abgesichert ist. Ein Immobilienkredit hat Laufzeiten von mindestens 5 und maximal 35 bis 40 Jahren. Der Immobilienkredit muss dabei innerhalb des Erwerbszeit, also vor Eintritt in die Rente abbezahlt sein. Wenn der Kredit abgelöst werden soll, muss die Grundschuld ebenfalls abgetreten werden. Bei einer Baufinanzierung solltest du auf eine eine tragbare monatliche Rate achten und gleichzeitig die Kosten des Kredits versuchen so gering wie möglich zu halten.

Kreditlaufzeit Minikredits

Bei Bagatell– und Minikrediten sind die Laufzeiten in der Regel sehr kurz, normalerweise zwischen 30 und 60 Tagen. Diese Art von Krediten ist in der Regel für kleinere Anschaffungen oder unvorhergesehene Ausgaben gedacht und wird daher in kürzerer Zeit zurückgezahlt. Diese Kredite haben in der Regel höhere Zinsen als reguläre Konsumentenkredite, da sie für einen kürzeren Zeitraum und in kleinerem Umfang vergeben werden. Allerdings fallen Zinsen aufgrund der kurzen Laufzeit der Kredite dennoch kaum ins Gewicht. Allerdings musst du bei Minikrediten unbedingt sicherzustellen, dass du in der Lage bist, den Kredit innerhalb der vereinbarten Laufzeit zurückzuzahlen. Denn ansonsten drohen Mahn- und Verzugsgebühren, welche mit etwas Sorgfalt einfach zu vermeiden sind.

Welche Kreditlaufzeiten gibt es zusammengefasst

- Minikredit: 30 bis 60 Tage

- Ratenkredit: 12-84 Monate

- Baufinanzierung: 5 bis 35 Jahre

Bei Minikrediten ist die Kreditlaufzeit mit 30 bis 60 Tagen am geringsten. Als Nächstes kommen Ratenkredite die Laufzeiten zwischen 12 und 84 Monaten haben. In Ausnahmefällen sind bei Ratenkrediten aber längere Laufzeiten von bis zu 240 Monaten möglich (z.B. beim Beamtenkredit). Baufinanzierungen haben aufgrund Ihrer Höhe die längste Kreditlaufzeit. Die meisten Banken bieten dabei Baufinanzierungen mit Laufzeiten von 5 bis 35 Jahren an. Manche Banken bieten jüngeren Kreditnehmer sogar Baufinanzierungen mit 40 Jahren Laufzeit an. Oftmals werden solche langen Laufzeiten aber nur angeboten, wenn der Kredit bis zum Renteneintrittsalter getilgt werden kann. Somit dürfte man für einen 40-jährige Baufinanzierung maximal 27 Jahre alt sein.

Einfluss der Kreditlaufzeit auf die Kreditkonditionen

Die Kreditlaufzeit hat einen direkten Einfluss auf den Zinssatz des Darlehens. Je länger die Laufzeit, desto höher ist in der Regel der Zinssatz, da das Risiko für die kreditgebende Institution steigt, dass der Kreditnehmer seine Verpflichtungen nicht erfüllen kann.

Die Liquidität des Kunden, also seine finanzielle Situation, spielt auch eine wichtige Rolle bei der Bestimmung der Laufzeit. Denn Personen mit einem höheren Einkommen und stabilen Finanzen haben in der Regel eine größere Möglichkeit, ihre Verbindlichkeiten in kürzerer Zeit zurückzuzahlen. Dies wiederum bedeutet für die Bank ein geringeres Ausfallrisiko, was sich in günstigeren Zinsen niederschlägt.

Um die ideale Laufzeit für einen Kredit zu ermitteln, solltest du als Kreditnehmer deine Einnahmen und Ausgaben sorgfältig analysieren. Ein Kreditrechner kann dabei helfen, die monatliche Belastbarkeit zu ermitteln und verschiedene Laufzeiten zu vergleichen.

Generell bedeutet eine längere Kreditlaufzeit günstigere monatliche Raten, aber insgesamt höhere Zinsen und somit gestiegene Gesamtkosten für den Kreditnehmer.

Wie lange sollte die Kreditlaufzeit maximal sein?

Die maximale Kreditlaufzeit ergibt sich aus deinem Alter, denn du solltest mit 55 bis 60 Jahren schuldenfrei sein. Nur wenn du bereits vor dem Eintritt in die Rente schuldenfrei bist, bleibt noch ausreichend Zeit, um dir zusätzlich etwas für jenen Ruhestand anzusparen. Daher solltest du die Kreditlaufzeit so wählen, dass du bereits einiger Jahre vor der Rente schuldenfrei bist und keinen Kredit für Rentner später benötigst.

Wie lange dauert es 200.000 Euro abzubezahlen?

Je nach Zins und Tilgungsrate dauert es ungefähr zwischen 10 und 30 Jahren, um 200.000 Euro abzubezahlen. Bei einem effektiven Jahreszins von 3,5 % und einer anfänglichen Tilgungsrate von 6 %, dauert es 13 Jahre und 4 Monate um 200.000 Euro abzuzahlen. Hierbei ergibt sich eine monatliche Rate von 1583,33 Euro. Durch niedrigere oder höhere Tilgungs- und Zinssätze ergeben sich andere Dauern für die Tilgung, welche du in der Tabelle zur Tilgungslaufzeit weiter oben findest.

Wie lange zahlt man 400.000 Euro ab?

Je nach Zins und Tilgungsrate dauert es ungefähr zwischen 10 und 30 Jahren, um 400.000 Euro abzubezahlen. Bei einem effektiven Jahreszins von 3,5 % und einer anfänglichen Tilgungsrate von 2,5 %, dauert es 25 Jahre und 5 Monate um 400.000 Euro abzuzahlen. Hierbei ergibt sich eine monatliche Rate von 2000,00 Euro. Durch niedrigere oder höhere Tilgungs- und Zinssätze ergeben sich andere Dauern für die Tilgung, welche du in der Tabelle zur Tilgungslaufzeit weiter oben findest.

Wie viel bezahlt man für 500.000 Kredit?

Bei einer Laufzeit von 22 Jahren und 5 Monate, einem effektiven Jahreszins von 3,5 % und einer Tilgung von 3%-Tilgung beträgt die monatliche Rate für einen 500.000 Euro Kredit 2.708,33 Euro. Insgesamt bezahlst du über 22 Jahre und 5 Monate somit 728.540,77 Euro an die Bank für den 500.000 Euro Kredit. Durch Sondertilgungen verkürzen sich Laufzeit und Gesamtkosten.

Wie viel Kredit bekommt man mit 2.500 € netto?

Mit 2.500 € netto erhältst du einen Kredit zwischen 190.900 € und 275.000 €. Hierbei wurde ein Zinssatz von 3,5 % und eine Tilgung von 2 % angenommen. Mit niedrigeren Zinssätzen steigt die Kreditsumme, die du dir mit deinem Gehalt von 2.500 Euro leisten kannst. Um die maximal möglichen Kreditsummen zu berechnen, werden dabei 2 unterschiedliche Herangehensweisen gewählt.

Bei Methode 1, wird die maximal mögliche Kreditrate bestimmt, wofür überschlagsmäßig 35 % deines Nettoeinkommens angesetzt werden. Somit kannst du dir bei 2.500 €netto eine monatliche Kreditrate von 875 € leisten. Wenn man nun eine Tilgung von 2 % und einen Zinssatz von 3,5 % annimmt, ergibt sich eine maximale Kredithöhe von 190.900 €.

Bei Methode 2 handelt es sich um eine alternative Berechnungsmethode, die manche Banken nutzen, um die maximale Kredithöhe zu bestimmen. Hierbei wird das Monats-Netto mit 110 multipliziert, um die maximale Kreditsumme zu erhalten. Bei 2.500 Euro netto ergibt dies 275.000 € Kreditsumme. Mit einer Tilgung von 2 % und einem Zinssatz von 3,5 % ergibt sich in diesem Fall eine monatliche Kreditrate von 1.260 €, was fast die Hälfte des Nettonekommens ist.

| Methode 1 | Methode 2 | |

|---|---|---|

| Monatseinkommen | 2.500 € | 2.500 € |

| Kreditrate | 875 € (=35 % des Monatsnettos) | 1260 € |

| Maximale Kreditsumme | 190.900 € | 275.000 € (=110 X Monatsnetto ) |

Wie viel Kredit bekommt man mit 3.000 € netto?

Mit 3.000 €netto erhältst du einen Kredit zwischen 229.100 € und 330.000 €. Die Kreditsumme ergibt sich anhand der im vorherigen Abschnitt vorgestellten Methoden und basiert auf 2 % Tilgung und 3,5 % Zinsen.

| Methode 1 | Methode 2 | |

| Monatseinkommen | 3.000 € | 3.000 € |

| Kreditrate | 1.050 € (=35 % des Monatsnettos) | 1.513 € |

| Maximale Kreditsumme | 229.100 € | 330.000 € (=110 X Monatsnetto ) |

Wie viel Kredit bekommt man bei 4.000 € netto?

Mit 4.000 €netto erhältst du einen Kredit zwischen 305.500 € und 440.000 €. Die Kreditsumme ergibt sich anhand der im vorherigen Abschnitt vorgestellten Methoden und basiert auf 2 % Tilgung und 3,5 % Zinsen.

| Methode 1 | Methode 2 | |

| Monatseinkommen | 4.000 € | 4.000 € |

| Kreditrate | 1.400 € (=35 % des Monatsnettos) | 2.017 € |

| Maximale Kreditsumme | 305.500 € | 440.000 € (=110 X Monatsnetto ) |

Weiterlesen:

Abtretung Grundschuld: 81 % günstiger als Neueintrag und alles, was du sonnst noch wissen musst!

Abtretung Grundschuld: 81 % günstiger als Neueintrag und alles, was du sonnst noch wissen musst!

Allgemeine Darlehensbedingungen: Die 3 wichtigsten Elemente erklärt im Kreditlexikon

Allgemeine Darlehensbedingungen: Die 3 wichtigsten Elemente erklärt im Kreditlexikon

Allgemeine Geschäftsbedingungen: 6 wichtige Fakten

Allgemeine Geschäftsbedingungen: 6 wichtige Fakten

Das Andienungsrecht mit allen Fakten einfach erklärt

Das Andienungsrecht mit allen Fakten einfach erklärt

Ausbauhaus: Vor- und Nachteile erklärt/ Top 6 Anbieter

Ausbauhaus: Vor- und Nachteile erklärt/ Top 6 Anbieter

Auszahlungsbetrag: Alles was du wissen must

Auszahlungsbetrag: Alles was du wissen must

Auszahlungsvoraussetzungen: Alles, was du wissen musst

Auszahlungsvoraussetzungen: Alles, was du wissen musst

Avalgebühr: Was ist das und wie hoch ist die Avalprovision?

Avalgebühr: Was ist das und wie hoch ist die Avalprovision?

Bagatellkredit: 200 Euro für unter 2 Euro leihen?

Bagatellkredit: 200 Euro für unter 2 Euro leihen?

Basisleasing: Definition und Funktionsweise erklärt

Laufleistung Auto: Benziner, Diesel, Elektro & Motorrad

Legitimationsprüfung: Alles, was du hierzu wissen musst!

Basisleasing: Definition und Funktionsweise erklärt

Laufleistung Auto: Benziner, Diesel, Elektro & Motorrad

Legitimationsprüfung: Alles, was du hierzu wissen musst!