Le délai de remboursement d'un Crédits est le Durée du remboursement de la somme d'argent empruntée. Ce faisant, la Durée de validité dans un contrat de crédit obligatoirement fixé. Une durée plus longue er permet à l'emprunteur de rembourser le montant du crédit en des taux plus faibles à rembourser, tandis qu'une court terme à des mensualités plus élevées et un remboursement plus rapide. La durée d'un crédit peut être réduite par un Changement de taux de remboursementl être augmenté ou abaissé. De plus, ils permettent remboursements spéciauxLe but est de réduire la durée du crédit en remboursant le prêt au préalable.

Remboursement Durée du crédit : tableau

Ce que tu peux apprendre ici

- Remboursement Durée du crédit : tableau

- Calculer la durée du crédit grâce au taux d'intérêt et au taux de remboursement

- Formule permettant de calculer la durée du crédit :

- Vérifier le montant des mensualités et la durée avec le calcul budgétaire

- La durée de remboursement des différents types de crédit

- Quelles sont les durées de crédit résumées

- Influence de la durée du crédit sur les conditions de crédit

- Quelle devrait être la durée maximale du crédit ?

- Combien de temps faut-il pour rembourser 200.000 euros ?

- Combien de temps rembourse-t-on 400 000 euros ?

- Combien paie-t-on pour un crédit de 500.000 ?

- Quel crédit peut-on obtenir avec 2.500 € net ?

- Quel crédit peut-on obtenir avec 3.000 € net ?

- Combien de crédit obtient-on avec 4.000 € net ?

Dans le tableau suivant, tu trouveras la durée de remboursement du crédit pour différents taux d'intérêt débiteurs. Le tableau se lit comme suit : Pour un taux d'amortissement de 1% et un taux d'intérêt débiteur de 3,5 % la durée jusqu'au remboursement complet du crédit est de 43 ans et 8 mois.

| Taux d'intérêt débiteur 0,5 % | Taux d'intérêt débiteur 1 % | Taux d'intérêt débiteur 1,5 % | Taux d'intérêt débiteur 2 % | Taux d'intérêt débiteur 2,5 % | Taux d'intérêt débiteur 3 % | Taux d'intérêt débiteur 3,5 % | Taux d'intérêt débiteur 4 % | Taux d'intérêt débiteur 4,5 % | Taux d'intérêt débiteur 5 % | Taux d'intérêt débiteur 5,5 % | Taux d'intérêt débiteur 6 % | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Remboursement 1% | 81 ans et 3 mois | 69 ans et 7 mois | 61 ans et 6 mois | 55 ans et 5 mois | 50 ans et 8 mois | 46 ans et 10 mois | 43 ans et 8 mois | 41 ans et 0 mois | 38 ans et 8 mois | 36 ans et 8 mois | 34 ans et 11 mois | 33 ans et 4 mois |

| Remboursement 1,5% | 57 ans et 8 mois | 51 ans et 4 mois | 46 ans et 6 mois | 42 ans et 9 mois | 39 ans et 8 mois | 37 ans et 2 mois | 34 ans et 11 mois | 33 ans et 1 mois | 31 ans et 5 mois | 30 ans et 0 mois | 28 ans et 9 mois | 27 ans et 7 mois |

| Remboursement 2% | 44 ans et 8 mois | 40 ans et 8 mois | 37 ans et 7 mois | 35 ans et 0 mois | 32 ans et 10 mois | 30 ans et 11 mois | 29 ans et 4 mois | 28 ans et 0 mois | 26 ans et 9 mois | 25 ans et 8 mois | 24 ans et 8 mois | 23 ans et 9 mois |

| Remboursement 2,5% | 36 ans et 6 mois | 33 ans et 9 mois | 31 ans et 6 mois | 29 ans et 8 mois | 28 ans et 0 mois | 26 ans et 8 mois | 25 ans et 5 mois | 24 ans et 4 mois | 23 ans et 4 mois | 22 ans et 6 mois | 21 ans et 8 mois | 21 ans et 0 mois |

| Remboursement 3% | 30 ans et 10 mois | 28 ans et 10 mois | 27 ans et 2 mois | 25 ans et 9 mois | 24 ans et 6 mois | 23 ans et 5 mois | 22 ans et 5 mois | 21 ans et 7 mois | 20 ans et 9 mois | 20 ans et 1 mois | 19 ans et 5 mois | 18 ans et 10 mois |

| Remboursement 3,5% | 26 ans et 9 mois | 25 ans et 3 mois | 23 ans et 11 mois | 22 ans et 9 mois | 21 ans et 9 mois | 20 ans et 11 mois | 20 ans et 1 mois | 19 ans et 5 mois | 18 ans et 9 mois | 18 ans et 2 mois | 17 ans et 7 mois | 17 ans et 1 mois |

| Remboursement 4,0% | 23 ans et 7 mois | 22 ans et 5 mois | 21 ans et 4 mois | 20 ans et 5 mois | 19 ans et 7 mois | 18 ans et 11 mois | 18 ans et 3 mois | 17 ans et 8 mois | 17 ans et 1 mois | 16 ans et 7 mois | 16 ans et 1 mois | 15 ans et 8 mois |

| Remboursement 4,5% | 21 ans et 1 mois | 20 ans et 2 mois | 19 ans et 3 mois | 18 ans et 6 mois | 17 ans et 10 mois | 17 ans et 3 mois | 16 ans et 8 mois | 16 ans et 2 mois | 15 ans et 8 mois | 15 ans et 3 mois | 14 ans et 10 mois | 14 ans et 6 mois |

| Remboursement 5% | 19 ans et 1 mois | 18 ans et 3 mois | 17 ans et 7 mois | 16 ans et 11 mois | 16 ans et 5 mois | 15 ans et 10 mois | 15 ans et 5 mois | 14 ans et 11 mois | 14 ans et 6 mois | 14 ans et 2 mois | 13 ans et 10 mois | 13 ans et 6 mois |

| Remboursement 5,5% | 17 ans et 5 mois | 16 ans et 9 mois | 16 ans et 2 mois | 15 ans et 7 mois | 15 ans et 2 mois | 14 ans et 8 mois | 14 ans et 3 mois | 13 ans et 11 mois | 13 ans et 6 mois | 13 ans et 3 mois | 12 ans et 11 mois | 12 ans et 7 mois |

| Remboursement 6,0% | 16 ans et 0 mois | 15 ans et 5 mois | 14 ans et 11 mois | 14 ans et 6 mois | 14 ans et 1 mois | 13 ans et 8 mois | 13 ans et 4 mois | 13 ans et 0 mois | 12 ans et 8 mois | 12 ans et 5 mois | 12 ans et 1 mois | 11 ans et 10 mois |

| Remboursement 6,5% | 14 ans et 10 mois | 14 ans et 4 mois | 13 ans et 11 mois | 13 ans et 6 mois | 13 ans et 2 mois | 12 ans et 10 mois | 12 ans et 6 mois | 12 ans et 2 mois | 11 ans et 11 mois | 11 ans et 8 mois | 11 ans et 5 mois | 11 ans et 2 mois |

| Remboursement 7% | 13 ans et 9 mois | 13 ans et 5 mois | 13 ans et 0 mois | 12 ans et 8 mois | 12 ans et 4 mois | 12 ans et 0 mois | 11 ans et 9 mois | 11 ans et 6 mois | 11 ans et 3 mois | 11 ans et 0 mois | 10 ans et 9 mois | 10 ans et 7 mois |

| Remboursement 7,5% | 12 ans et 11 mois | 12 ans et 6 mois | 12 ans et 2 mois | 11 ans et 11 mois | 11 ans et 7 mois | 11 ans et 4 mois | 11 ans et 1 mois | 10 ans et 10 mois | 10 ans et 8 mois | 10 ans et 5 mois | 10 ans et 3 mois | 10 ans et 1 mois |

| Remboursement 8% | 12 ans et 1 mois | 11 ans et 10 mois | 11 ans et 6 mois | 11 ans et 3 mois | 11 ans et 0 mois | 10 ans et 9 mois | 10 ans et 6 mois | 10 ans et 4 mois | 10 ans et 1 mois | 9 ans et 11 mois | 9 ans et 9 mois | 9 ans et 7 mois |

Calculer la durée du crédit grâce au taux d'intérêt et au taux de remboursement

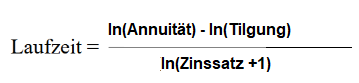

Formule permettant de calculer la durée du crédit :

Le site Durée d'un crédit tu calcules avec la formule suivante Formule:

Pour calculer la cellule du tableau surlignée en jaune avec 1 % de remboursement et 3,5 % d'intérêts, on obtient Délai de remboursement n la formule suivante :

Manuel d'enseignement et d'exercices

Vérifier le montant des mensualités et la durée avec le calcul budgétaire

Un calcul budgétaire, dans lequel toutes les recettes et dépenses de l'emprunteur sont enregistrées, permet de déterminer de combien d'argent l'emprunteur dispose chaque mois pour rembourser le crédit. Ce montant est ensuite utilisé comme base pour déterminer le montant des mensualités. Plus le montant calculé est élevé, plus l'emprunteur peut payer chaque mois et plus il peut rembourser rapidement le crédit. Cela a à son tour une influence positive sur le taux d'intérêt, car un remboursement plus rapide du crédit se traduit généralement par un taux d'intérêt plus avantageux.

La durée de remboursement des différents types de crédit

Durée de remboursement d'un crédit à tempérament

prêts à tempérament sont généralement accordés pour des durées de De 12 à 84 mois Certains établissements de crédit proposent même des durées de remboursement allant jusqu'à 120 mois. Toutefois, les prêts aux fonctionnaires présentent des durées particulièrement longues, car la sécurité financière offerte par les revenus relativement sûrs des fonctionnaires permet un remboursement plus long. Dans ce cas, des durées allant jusqu'à 20 ans sont possibles.

Durée de remboursement d'un crédit immobilier

Une durée encore plus longue n'est toutefois possible que pour Financement de la construction envisageable, car dans ce cas, les montants des crédits sont généralement plus élevés et le prêt est garanti par une charge foncière est couvert par une garantie. Un crédit immobilier a des durées de au minimum 5 ans et au maximum 35 à 40 ans Le crédit immobilier doit être remboursé pendant la période d'acquisition, c'est-à-dire avant le départ à la retraite. Si le crédit doit être racheté, la La dette foncière peut également être cédée. Dans le cas d'une Financement de la construction tu dois veiller à ce que les mensualités soient supportables et à ce que le coût du crédit soit le plus bas possible.

Durée du crédit Mini-crédit

à Bagatell- et mini-prêts les durées sont généralement très courtes, normalement entre 30 et 60 jours. Ce type de crédit est généralement destiné à de petits achats ou à des dépenses imprévues et est donc remboursé dans un délai plus court. Ces crédits ont généralement des taux d'intérêt plus élevés que les crédits à la consommation ordinaires, car ils sont accordés pour une période plus courte et pour un montant plus faible. Toutefois, les intérêts ne sont pas très importants en raison de la courte durée des crédits. Toutefois, dans le cas des mini-crédits, tu dois absolument t'assurer que tu es en mesure de rembourser le crédit dans la durée convenue. Dans le cas contraire, tu risques de devoir payer des frais de rappel et de retard, ce qui peut être facilement évité en faisant preuve d'un peu de vigilance.

Quelles sont les durées de crédit résumées

- Mini-crédit30 à 60 jours

- prêt échelonnéde 12 à 84 mois

- Financement de la construction5 à 35 ans

Pour les mini-crédits, la durée du crédit est de 30 à 60 jours sont les plus faibles. Viennent ensuite les prêts à tempérament dont les durées sont comprises entre 12 et 84 mois de la durée du prêt. Dans des cas exceptionnels, les crédits à tempérament peuvent avoir une durée plus longue, jusqu'à 240 mois (par exemple pour les crédits aux fonctionnaires). En raison de leur montant, les financements de la construction ont la durée de crédit la plus longue. La plupart des banques proposent des financements de la construction avec des durées de de 5 à 35 ans de la durée du prêt. Certaines banques proposent même aux jeunes emprunteurs des financements immobiliers d'une durée de 40 ans. Mais souvent, ces longues durées ne sont proposées que si le crédit peut être remboursé jusqu'à l'âge de la retraite. Ainsi, pour obtenir un financement immobilier sur 40 ans, il faut avoir au maximum 27 ans.

Influence de la durée du crédit sur les conditions de crédit

La durée du crédit a une influence directe sur le Taux d'intérêt du prêt. En règle générale, plus la durée est longue, plus le taux d'intérêt est élevé, car le risque pour l'institution prêteuse que l'emprunteur ne puisse pas remplir ses obligations augmente.

La liquidité du client, c'est-à-dire sa situation financière, joue également un rôle important dans la détermination de la durée. En effet, les personnes disposant de revenus plus élevés et de finances stables ont généralement une plus grande possibilité de rembourser leurs dettes dans un délai plus court. Cela signifie à son tour un risque de défaillance plus faible pour la banque, ce qui se traduit par des taux d'intérêt plus avantageux.

Pour déterminer la durée idéale d'un crédit, tu dois, en tant qu'emprunteur, analyser soigneusement tes revenus et tes dépenses. Un calculateur de crédit peut t'aider à déterminer ta capacité de charge mensuelle et à comparer différentes durées.

En général, une durée de crédit plus longue mensualités plus avantageusesmais des taux d'intérêt globalement plus élevés et donc des coûts totaux plus élevés pour l'emprunteur.

Quelle devrait être la durée maximale du crédit ?

La durée maximale du crédit est déterminée par ton âge, car tu devrais être en âge de travailler. 55 à 60 ans sans dette être. Ce n'est que si tu n'as pas de dettes avant la retraite qu'il te reste suffisamment de temps pour te constituer une épargne supplémentaire pour cette retraite. C'est pourquoi tu devrais choisir une durée de crédit qui te permette d'être libre de dettes quelques années avant la retraite et de ne pas avoir à payer de mensualités. Crédit pour retraités dont tu auras besoin plus tard.

Combien de temps faut-il pour rembourser 200.000 euros ?

Selon le taux d'intérêt et le taux d'amortissement, il faut environ 10 à 30 ans pour rembourser 200.000 euros. Avec un taux d'intérêt annuel effectif de 3,5 % et un taux de remboursement initial de 6 %, il faudra 13 ans et 4 mois pour rembourser 200.000 euros. Il en résulte une mensualité de 1583,33 euros. Des taux d'intérêt et de remboursement plus ou moins élevés entraînent des durées de remboursement différentes, que tu trouveras dans le tableau des durées de remboursement ci-dessus.

Combien de temps rembourse-t-on 400 000 euros ?

Selon le taux d'intérêt et le taux d'amortissement, il faut environ 10 à 30 ans pour rembourser 400.000 euros. Avec un taux d'intérêt effectif Taux d'intérêt annuel de 3,5 % et un taux de remboursement initial de 2,5 %, il faudra 25 ans et 5 mois pour rembourser 400.000 euros. Il en résulte une mensualité de 2000,00 euros. Des taux d'intérêt et de remboursement plus ou moins élevés entraînent des durées de remboursement différentes, que tu trouveras dans le tableau des durées de remboursement ci-dessus.

Combien paie-t-on pour un crédit de 500.000 ?

Pour une durée de 22 ans et 5 mois, un taux annuel effectif global de 3,5 % et un amortissement de 3%, la mensualité d'un crédit de 500.000 euros est de 2.708,33 euros. Au total, sur 22 ans et 5 mois, tu paieras donc 728.540,77 euros à la banque pour le crédit de 500.000 euros. Les remboursements exceptionnels permettent de réduire la durée et le coût total.

Quel crédit peut-on obtenir avec 2.500 € net ?

Avec 2.500 € net, tu obtiens un crédit entre 190.900 € et 275.000 €. On a pris ici un taux d'intérêt de 3,5 % et un remboursement de 2 %. Avec des taux d'intérêt plus bas, le montant du crédit que tu peux te permettre avec ton salaire de 2.500 euros augmente. Pour calculer les montants maximums de crédit possibles, 2 approches différentes ont été choisies.

Pour la méthode 1Le taux de crédit maximal possible est déterminé en fonction de l'estimation suivante 35 % de ton revenu net peuvent être appliqués. Ainsi, pour 2.500 € nets, tu peux te permettre de payer une mensualité de crédit de 875 €. Si l'on suppose maintenant un remboursement de 2 % et un taux d'intérêt de 3,5 %, le montant maximal du crédit est de 190 900 €.

Pour la méthode 2 il s'agit d'une méthode de calcul alternative que certaines banques utilisent pour déterminer le montant maximal du crédit. Dans ce cas, le net mensuel multiplié par 110, pour obtenir le montant maximal du crédit. Pour 2.500 euros nets, cela donne un montant de crédit de 275.000 €. Avec un amortissement de 2 % et un taux d'intérêt de 3,5 %, on obtient dans ce cas une mensualité de crédit de 1.260 €, soit presque la moitié du revenu net.

| Méthode 1 | Méthode 2 | |

|---|---|---|

| Revenu mensuel | 2.500 € | 2.500 € |

| Taux de crédit | 875 € (=35 % du net mensuel) | 1260 € |

| Montant maximal du crédit | 190.900 € | 275.000 € (=110 X net mensuel ) |

Quel crédit peut-on obtenir avec 3.000 € net ?

Avec 3.000 € nets, tu obtiens un crédit entre 229.100 € et 330.000 €. Le montant du crédit est obtenu à l'aide des méthodes présentées dans la section précédente et se base sur 2 % de remboursement et 3,5 % d'intérêts.

| Méthode 1 | Méthode 2 | |

| Revenu mensuel | 3.000 € | 3.000 € |

| Taux de crédit | 1.050 € (=35 % du net mensuel) | 1.513 € |

| Montant maximal du crédit | 229.100 € | 330.000 € (=110 X net mensuel ) |

Combien de crédit obtient-on avec 4.000 € net ?

Avec 4.000 € nets, tu obtiens un crédit entre 305.500 € et 440.000 €. Le montant du crédit est obtenu à l'aide des méthodes présentées dans la section précédente et se base sur 2 % de remboursement et 3,5 % d'intérêts.

| Méthode 1 | Méthode 2 | |

| Revenu mensuel | 4.000 € | 4.000 € |

| Taux de crédit | 1.400 € (=35 % du net mensuel) | 2.017 € |

| Montant maximal du crédit | 305.500 € | 440.000 € (=110 X net mensuel ) |

Lire la suite :

Cession de dette foncière : 81 % moins cher qu'une nouvelle inscription et tout ce que tu dois encore savoir !

Cession de dette foncière : 81 % moins cher qu'une nouvelle inscription et tout ce que tu dois encore savoir !

Conditions générales de prêt : Les 3 éléments les plus importants expliqués dans le lexique du crédit

Conditions générales de prêt : Les 3 éléments les plus importants expliqués dans le lexique du crédit

Conditions générales de vente : 6 faits importants

Conditions générales de vente : 6 faits importants

Le droit de mise à disposition expliqué simplement avec tous les faits

Le droit de mise à disposition expliqué simplement avec tous les faits

Maison aménagée : avantages et inconvénients expliqués/ Top 6 des fournisseurs

Maison aménagée : avantages et inconvénients expliqués/ Top 6 des fournisseurs

Montant du retrait : tout ce que tu dois savoir

Montant du retrait : tout ce que tu dois savoir

Conditions de retrait : Tout ce que tu dois savoir

Conditions de retrait : Tout ce que tu dois savoir

Commission d'aval : de quoi s'agit-il et à combien s'élève la commission d'aval ?

Commission d'aval : de quoi s'agit-il et à combien s'élève la commission d'aval ?

Crédit bagatelle : emprunter 200 euros pour moins de 2 euros ?

Crédit bagatelle : emprunter 200 euros pour moins de 2 euros ?

Leasing de base : définition et fonctionnement expliqués

Kilométrage voiture : essence, diesel, électrique & moto

Vérification de la légitimité : tout ce que tu dois savoir à ce sujet !

Leasing de base : définition et fonctionnement expliqués

Kilométrage voiture : essence, diesel, électrique & moto

Vérification de la légitimité : tout ce que tu dois savoir à ce sujet !