Bir kredi döneminin Krediler bu Geri ödemenin süresi borç alınan para miktarının. Böylece Süre bir kredi sözleşmesinde bağlayıcı olarak belirlenmiş. A daha uzun süreli eborçlunun kredi tutarını şu şekilde geri ödemesine izin verir daha küçük oranlar geri ödenmesi gerekirken, bir daha kısa vadeli için daha yüksek aylık taksitler ve daha hızlı geri ödeme. Bir kredinin vadesi bir yıl uzatılabilir Geri ödeme oranı değişiklikleril yükseltilebilir veya alçaltılabilir. Buna ek olarak, şunları sağlar Planlanmamış geri ödemelerKrediyi peşin ödeyerek kredi vadesini kısaltmak.

Geri Ödeme Kredi süresi: Tablo

Burada öğrenebilecekleriniz

- Geri Ödeme Kredi süresi: Tablo

- Faiz oranı ve geri ödeme oranına göre kredi vadesini hesaplayın

- Kredi süresini hesaplamak için formül:

- Bütçe hesaplaması ile taksit tutarını ve vadesini kontrol edin

- Farklı kredi türlerinin kredi süresi

- Özet olarak kredi dönemleri nelerdir

- Kredi süresinin kredi koşulları üzerindeki etkisi

- Azami kredi süresi ne kadar olmalıdır?

- 200,000 Euro'yu ödemek ne kadar sürer?

- Biri 400,000 Euro'yu ne kadar sürede ödeyebilir?

- 500,000 kredi için ne kadar ödüyorsunuz?

- Net 2.500 € ile ne kadar kredi alabilirsiniz?

- Net 3,000 € ile ne kadar kredi alabilirsiniz?

- Net 4,000 € için ne kadar kredi alıyorsunuz?

Aşağıdaki tabloda farklı borçlanma oranları için kredinin geri ödeme süresini bulacaksınız. Tablo aşağıdaki gibidir: Geri ödeme oranı ile 1% ve borç faiz oranı 3,5 % kredinin tamamen geri ödenmesine kadar geçen süre 43 yıl 8 ay.

| Borç faizi 0,5 % | Borç faizi 1 % | Borç faizi 1,5 % | Borç faizi 2 % | Borç faizi 2,5 % | Borç faizi 3 % | Borç faizi 3,5 % | Borç faizi 4 % | Borç faizi 4,5 % | Borç faizi 5 % | Borç faizi 5,5 % | Borç faizi 6 % | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Redemption 1% | 81 yıl 3 ay | 69 yıl 7 ay | 61 yıl 6 ay | 55 yıl 5 ay | 50 yıl 8 ay | 46 yıl 10 ay | 43 yıl 8 ay | 41 yıl ve 0 ay | 38 yıl 8 ay | 36 yıl 8 ay | 34 yıl 11 ay | 33 yıl 4 ay |

| Redemption 1.5% | 57 yıl 8 ay | 51 yıl 4 ay | 46 yıl ve 6 ay | 42 yıl 9 ay | 39 yıl 8 ay | 37 yıl 2 ay | 34 yıl 11 ay | 33 yıl 1 ay | 31 yıl 5 ay | 30 yıl ve 0 ay | 28 yıl 9 ay | 27 yıl 7 ay |

| Redemption 2% | 44 yıl 8 ay | 40 yıl 8 ay | 37 yıl 7 ay | 35 yıl ve 0 ay | 32 yıl 10 ay | 30 yıl 11 ay | 29 yıl 4 ay | 28 yıl ve 0 ay | 26 yıl 9 ay | 25 yıl 8 ay | 24 yıl 8 ay | 23 yıl 9 ay |

| Redemption 2.5% | 36 yıl 6 ay | 33 yıl 9 ay | 31 yıl 6 ay | 29 yıl 8 ay | 28 yıl ve 0 ay | 26 yıl 8 ay | 25 yıl 5 ay | 24 yıl 4 ay | 23 yıl 4 ay | 22 yıl 6 ay | 21 yıl 8 ay | 21 yıl ve 0 ay |

| Redemption 3% | 30 yıl 10 ay | 28 yıl 10 ay | 27 yıl 2 ay | 25 yıl 9 ay | 24 yıl 6 ay | 23 yıl 5 ay | 22 yıl 5 ay | 21 yıl 7 ay | 20 yıl 9 ay | 20 yıl 1 ay | 19 yıl 5 ay | 18 yıl 10 ay |

| Redemption 3.5% | 26 yıl 9 ay | 25 yıl 3 ay | 23 yıl 11 ay | 22 yıl 9 ay | 21 yıl 9 ay | 20 yıl 11 ay | 20 yıl 1 ay | 19 yıl 5 ay | 18 yıl 9 ay | 18 yıl 2 ay | 17 yıl 7 ay | 17 yıl 1 ay |

| Redemption 4.0% | 23 yıl 7 ay | 22 yıl 5 ay | 21 yıl 4 ay | 20 yıl 5 ay | 19 yıl 7 ay | 18 yıl 11 ay | 18 yıl 3 ay | 17 yıl 8 ay | 17 yıl 1 ay | 16 yıl 7 ay | 16 yıl 1 ay | 15 yıl 8 ay |

| Redemption 4.5% | 21 yıl 1 ay | 20 yıl 2 ay | 19 yıl 3 ay | 18 yıl 6 ay | 17 yıl 10 ay | 17 yıl 3 ay | 16 yıl 8 ay | 16 yıl 2 ay | 15 yıl 8 ay | 15 yıl 3 ay | 14 yıl 10 ay | 14 yıl 6 ay |

| Redemption 5% | 19 yıl 1 ay | 18 yıl 3 ay | 17 yıl 7 ay | 16 yıl 11 ay | 16 yıl 5 ay | 15 yıl 10 ay | 15 yıl 5 ay | 14 yıl 11 ay | 14 yıl 6 ay | 14 yıl 2 ay | 13 yıl ve 10 ay | 13 yıl 6 ay |

| Redemption 5.5% | 17 yıl 5 ay | 16 yıl 9 ay | 16 yıl 2 ay | 15 yıl 7 ay | 15 yıl 2 ay | 14 yıl 8 ay | 14 yıl 3 ay | 13 yıl 11 ay | 13 yıl 6 ay | 13 yıl 3 ay | 12 yıl ve 11 ay | 12 yıl 7 ay |

| İtfa 6.0% | 16 yıl ve 0 ay | 15 yıl 5 ay | 14 yıl 11 ay | 14 yıl 6 ay | 14 yıl 1 ay | 13 yıl 8 ay | 13 yıl 4 ay | 13 yıl ve 0 ay | 12 yıl 8 ay | 12 yıl 5 ay | 12 yıl 1 ay | 11 yıl 10 ay |

| Redemption 6.5% | 14 yıl 10 ay | 14 yıl 4 ay | 13 yıl 11 ay | 13 yıl 6 ay | 13 yıl 2 ay | 12 yıl 10 ay | 12 yıl ve 6 ay | 12 yıl 2 ay | 11 yıl 11 ay | 11 yıl 8 ay | 11 yıl 5 ay | 11 yıl 2 ay |

| Redemption 7% | 13 yıl 9 ay | 13 yıl 5 ay | 13 yıl ve 0 ay | 12 yıl 8 ay | 12 yıl 4 ay | 12 yıl ve 0 ay | 11 yıl 9 ay | 11 yıl 6 ay | 11 yıl 3 ay | 11 yıl ve 0 ay | 10 yıl 9 ay | 10 yıl 7 ay |

| Redemption 7.5% | 12 yıl 11 ay | 12 yıl ve 6 ay | 12 yıl 2 ay | 11 yıl 11 ay | 11 yıl 7 ay | 11 yıl 4 ay | 11 yıl 1 ay | 10 yıl 10 ay | 10 yıl 8 ay | 10 yıl 5 ay | 10 yıl 3 ay | 10 yıl 1 ay |

| Redemption 8% | 12 yıl 1 ay | 11 yıl 10 ay | 11 yıl 6 ay | 11 yıl 3 ay | 11 yıl ve 0 ay | 10 yıl 9 ay | 10 yıl 6 ay | 10 yıl 4 ay | 10 yıl 1 ay | 9 yıl 11 ay | 9 yıl 9 ay | 9 yıl 7 ay |

Faiz oranı ve geri ödeme oranına göre kredi vadesini hesaplayın

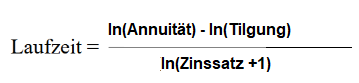

Kredi süresini hesaplamak için formül:

Bu Kredi vadesi aşağıdakilerle hesaplarsınız Formül:

Sarı renkle vurgulanan tablo hücresini 1 % geri ödeme ve 3,5 % faiz ile hesaplamak için aşağıdaki sonuçlar elde edilir Kredi dönemi n aşağıdaki formülle hesaplanır:

Ders kitabı ve alıştırma kitabı

Bütçe hesaplaması ile taksit tutarını ve vadesini kontrol edin

Borçlunun tüm gelir ve giderlerinin kaydedildiği bir bütçe hesaplaması yoluyla, borçlunun krediyi geri ödemek için her ay ne kadar parası olduğunu belirlemek mümkündür. Bu miktar daha sonra aylık taksitlerin miktarı için temel olarak kullanılır. Belirlenen miktar ne kadar yüksek olursa, borçlu aylık olarak o kadar fazla ödeme yapabilir ve krediyi o kadar hızlı geri ödeyebilir. Bu da faiz oranı üzerinde olumlu bir etkiye sahiptir, çünkü kredinin daha hızlı geri ödenmesi genellikle daha uygun bir faiz oranına yol açar.

Farklı kredi türlerinin kredi süresi

Taksitli kredinin kredi süresi

Taksitli krediler genellikle aşağıdaki vadelerde ihraç edilir 12 ila 84 ay Hatta bazı kredi kuruluşları 120 aya varan geri ödeme vadeleri sunmaktadır. Ancak, memur kredilerinde özellikle uzun vadelere rastlanmaktadır, çünkü memurların nispeten güvenli gelirlerinin sağladığı finansal güvence daha uzun geri ödemelere izin vermektedir. Bu durumlarda 20 yıla varan vadeler mümkündür.

Bir gayrimenkul kredisinin kredi süresi

Ancak, daha da uzun bir dönem ancak İnşaat finansmanı düşünülebilir, çünkü burada kredi tutarları genellikle daha yüksektir ve kredi bir mal ile teminat altına alınmıştır. Arazi ücreti teminat altına alınır. Bir gayrimenkul kredisi şu şartlara sahiptir minimum 5 ve maksimum 35 ila 40 yıl. Gayrimenkul kredisi, edinim süresi içinde, yani emeklilikten önce ödenmelidir. Eğer kredi tasfiye edilecekse Arazi ücreti de tahsis edilebilir. ile İnşaat finansmanı aylık taksitin uygun olduğundan emin olmalı ve aynı zamanda kredi maliyetini mümkün olduğunca düşük tutmaya çalışmalısınız.

Kredi vadeli mini krediler

At Bagatell- ve Mini krediler vadeler genellikle çok kısadır, normalde 30 ve 60 gün. Bu tür krediler genellikle daha küçük alımlar veya öngörülemeyen harcamalar içindir ve bu nedenle daha kısa sürede geri ödenir. Bu krediler genellikle daha yüksek faizler Normal tüketici kredilerinden daha kısa süreli ve daha küçük miktarlarda verildiği için. Bununla birlikte, kredilerin kısa süreli olması nedeniyle, faiz neredeyse hiç önemli değildir. Bununla birlikte, mini kredilerde, krediyi kararlaştırılan vade içinde geri ödeyebileceğinizden emin olmalısınız. Aksi takdirde, biraz dikkatle kolayca önlenebilecek hatırlatma ve temerrüt ücretleri riski vardır.

Özet olarak kredi dönemleri nelerdir

- Mini kredi: 30 ila 60 gün

- Taksitli kredi: 12-84 ay

- İnşaat finansmanı: 5 ila 35 yıl

Mini krediler söz konusu olduğunda, kredi süresi aşağıdakilerle sınırlıdır 30 - 60 gün en düşük. Daha sonra, aşağıdakiler arasında vadeleri olan taksitli krediler gelir 12 ve 84 ay vardır. Ancak istisnai durumlarda, taksitli krediler için 240 aya kadar daha uzun vadeler mümkündür (örneğin memur kredileri). İnşaat finansmanı, tutarı nedeniyle en uzun kredi vadesine sahiptir. Çoğu banka şu vadelerde inşaat finansmanı sunmaktadır 5 ila 35 yıl an. Bazı bankalar genç borçlulara 40 yıl vadeli inşaat finansmanı bile sunmaktadır. Ancak, bu tür uzun vadeler genellikle yalnızca kredinin emeklilik yaşına kadar geri ödenebilmesi halinde sunulmaktadır. Dolayısıyla, 40 yıllık bir ipotek için en fazla 27 yaşında olmanız gerekir.

Kredi süresinin kredi koşulları üzerindeki etkisi

Kredi süresinin, aşağıdakiler üzerinde doğrudan etkisi vardır Kredi faiz oranı. Vade ne kadar uzun olursa, kural olarak faiz oranı da o kadar yüksek olur, çünkü borç veren kurum için borçlunun yükümlülüklerini yerine getirememe riski artar.

Müşterinin likiditesi, yani mali durumu da vadenin belirlenmesinde önemli bir rol oynar. Bunun nedeni, daha yüksek gelirli ve istikrarlı mali durumu olan kişilerin genellikle borçlarını daha kısa sürede geri ödeme fırsatına sahip olmalarıdır. Bu da banka için daha düşük bir temerrüt riski anlamına gelir ve bu da daha uygun faiz oranlarına yansır.

Bir borçlu olarak, ideal kredi vadesini belirlemek için gelir ve giderlerinizi dikkatlice analiz etmelisiniz. Bir kredi hesaplayıcısı, aylık finansal kapasitenizi belirlemenize ve farklı vadeleri karşılaştırmanıza yardımcı olabilir.

Genel olarak konuşursak, bir Daha uzun kredi süresi Daha ucuz aylık taksitlerama Genel olarak daha yüksek faiz oranları ve dolayısıyla artan toplam maliyetler borçlu için.

Azami kredi süresi ne kadar olmalıdır?

Maksimum geri ödeme süresi yaşınıza göre belirlenir, çünkü 55 ila 60 yıl borçsuz olmak. Ancak emekli olmadan önce zaten borçsuz olursanız, emekliliğiniz için bir şeyler biriktirmek için yeterli zamanınız olacaktır. Bu nedenle, kredi vadesini öyle seçmelisiniz ki emeklilikten birkaç yıl önce zaten borçsuz olasınız ve herhangi bir faiz ödemek zorunda kalmayasınız. Emekliler için kredi daha sonra ihtiyacınız olacak.

200,000 Euro'yu ödemek ne kadar sürer?

Faiz ve geri ödeme oranına bağlı olarak, 200.000 avronun ödenmesi yaklaşık 10 ila 30 yıl sürer. ile yıllık yüzde oranı 3,5 % ve 6 %'lik bir ilk geri ödeme oranı ile 200.000 Euro'yu ödemek için 13 yıl 4 ay. Bu da aylık şu oranla sonuçlanır 1583,33 Euro. Daha düşük veya daha yüksek geri ödeme ve faiz oranları, yukarıdaki geri ödeme süreleri tablosunda bulabileceğiniz farklı geri ödeme sürelerine neden olur.

Biri 400,000 Euro'yu ne kadar sürede ödeyebilir?

Faiz ve geri ödeme oranına bağlı olarak, 400.000 avronun ödenmesi yaklaşık 10 ila 30 yıl arasında sürmektedir. Etkili bir Yıllık faiz oranı 3,5 % ve 2,5 %'lik bir ilk itfa oranı ile 400.000 Euro'yu ödemek için 25 yıl 5 ay. Bu da aylık şu oranla sonuçlanır 2000,00 Euro. Daha düşük veya daha yüksek geri ödeme ve faiz oranları, yukarıdaki geri ödeme süreleri tablosunda bulabileceğiniz farklı geri ödeme sürelerine neden olur.

500,000 kredi için ne kadar ödüyorsunuz?

22 yıl 5 ay vade, 3,5 % faiz oranı ve 3% geri ödeme ile 500.000 avroluk kredinin aylık taksiti 2.708,33 avrodur. Toplamda, 500.000 avroluk kredi için bankaya 22 yıl 5 ay boyunca 728.540,77 avro ödersiniz. Planlanmamış geri ödemeler vadeyi ve toplam maliyeti azaltır.

Net 2.500 € ile ne kadar kredi alabilirsiniz?

Net 2.500 € ile 190.900 € ile 275.000 € arasında bir kredi alırsınız. Faiz oranının 3,5 % ve geri ödemenin 2 % olduğu varsayılmıştır. Daha düşük faiz oranlarıyla, 2.500 €'luk maaşınızla karşılayabileceğiniz kredi miktarı artar. Mümkün olan maksimum kredi tutarlarını hesaplamak için iki farklı yaklaşım kullanılmıştır.

Yöntem 1 ilemümkün olan maksimum kredi taksiti belirlenir ve bunun için kabaca 35 Net gelirinizin %'si uygulanabilir. Böylece, 2.500 € net gelir ile, bir aylık kredi taksiti 875 €'dur. Şimdi 2 % geri ödeme ve 3,5 % faiz oranı varsayarsak, bu maksimum 190.900 € kredi miktarı ile sonuçlanır.

Yöntem 2 ile bazı bankaların maksimum kredi tutarını belirlemek için kullandığı alternatif bir hesaplama yöntemidir. Burada Aylık net 110 ile çarpılır, maksimum kredi tutarını elde etmek için. Net 2.500 €'dan 275.000 €'luk bir kredi tutarı ortaya çıkmaktadır. Geri ödemesi 2 % ve faiz oranı 3,5 % olan bu durumda aylık kredi taksiti 1.260 € olur ki bu da net gelirin neredeyse yarısıdır.

| Yöntem 1 | Yöntem 2 | |

|---|---|---|

| Aylık gelir | 2.500 € | 2.500 € |

| Kredi taksiti | 875 € (=35 % aylık net) | 1260 € |

| Maksimum kredi miktarı | 190.900 € | 275.000 € (=110 X aylık net) |

Net 3,000 € ile ne kadar kredi alabilirsiniz?

Net 3.000 € ile 229.100 € ile 330.000 € arasında bir kredi alırsınız. Kredi tutarı, önceki bölümde sunulan yöntemler kullanılarak hesaplanır ve 2 % geri ödeme ve 3,5 % faize dayanır.

| Yöntem 1 | Yöntem 2 | |

| Aylık gelir | 3.000 € | 3.000 € |

| Kredi taksiti | 1.050 € (=35 % aylık net) | 1.513 € |

| Maksimum kredi miktarı | 229.100 € | 330.000 € (=110 X aylık net) |

Net 4,000 € için ne kadar kredi alıyorsunuz?

Net 4.000 € ile 305.500 € ile 440.000 € arasında bir kredi alırsınız. Kredi tutarı, önceki bölümde sunulan yöntemler kullanılarak hesaplanır ve 2 % geri ödeme ve 3,5 % faize dayanır.

| Yöntem 1 | Yöntem 2 | |

| Aylık gelir | 4.000 € | 4.000 € |

| Kredi taksiti | 1.400 € (=35 % aylık net) | 2.017 € |

| Maksimum kredi miktarı | 305.500 € | 440.000 € (=110 X aylık net) |

Daha fazlasını okuyun:

Arazi ücretinin tahsisi: 81 % yeni girişten daha ucuz ve bilmeniz gereken diğer her şey!

Arazi ücretinin tahsisi: 81 % yeni girişten daha ucuz ve bilmeniz gereken diğer her şey!

Genel kredi koşulları: Kredi sözlüğünde açıklanan en önemli 3 unsur

Genel kredi koşulları: Kredi sözlüğünde açıklanan en önemli 3 unsur

Genel hüküm ve koşullar: 6 önemli bilgi

Genel hüküm ve koşullar: 6 önemli bilgi

Tüm gerçeklerin basitçe açıklandığı ihale hakkı

Tüm gerçeklerin basitçe açıklandığı ihale hakkı

Bitmiş ev: Avantaj ve dezavantajları açıklandı/ En iyi 6 sağlayıcı

Bitmiş ev: Avantaj ve dezavantajları açıklandı/ En iyi 6 sağlayıcı

Ödeme miktarı: bilmeniz gereken her şey

Ödeme miktarı: bilmeniz gereken her şey

Para çekme gereksinimleri: Bilmeniz gereken her şey

Para çekme gereksinimleri: Bilmeniz gereken her şey

Garanti ücreti: Nedir ve garanti komisyonu ne kadardır?

Garanti ücreti: Nedir ve garanti komisyonu ne kadardır?

Küçük kredi: 200 Euro'dan daha azı için 2 Euro borç almak mı?

Küçük kredi: 200 Euro'dan daha azı için 2 Euro borç almak mı?

Temel leasing: tanımı ve çalışma şekli açıklanmıştır

Araç kilometresi: benzinli, dizel, elektrikli ve motosiklet

Meşruiyet kontrolü: bilmeniz gereken her şey!

Temel leasing: tanımı ve çalışma şekli açıklanmıştır

Araç kilometresi: benzinli, dizel, elektrikli ve motosiklet

Meşruiyet kontrolü: bilmeniz gereken her şey!