Vous avez dépassé votre indemnité sur le P-Konto et vous vous posez désormais la question "Comment puis-je obtenir mon argent?“. La frustration face à la sortie d'argent est compréhensible. Car si l'argent reçu sur le P-Konto est supérieur à l'allocation, l'argent coule sur le Compte de sortie. Vous pouvez savoir quand la banque versera l'argent aux créanciers dans l'article "Que se passe-t-il lorsque l'on a trop d'argent sur le P-Konto ?“. Ici, nous détaillons également les conditions d'un paiement aux créanciers. Aussi, dans ce post, j'aborde un autre écueil avec le P-Konto. Parce que l'argent aussi en dessous de l'indemnité reste et n'est pas utilisé revient aux créanciers après 3 mois.

Par conséquent, cet article ne concerne pas le moment où l'argent sera versé par la banque aux créanciers. Au lieu de cela, nous éclairons Quelles options avez-vous pour obtenir votre argent. Vous recevrez des recommandations concrètes d'action ainsi que des évaluations des risques pour la question "Comment obtenir mon argent ?" lorsque le P-Konto Montant de l'exonération est dépassé. Vous devriez les vérifier par vous-même et, dans l'idéal, en discuter avec un conseiller indépendant qui connaît votre situation personnelle.

Ce que tu peux apprendre ici

- "Comment récupérer mon argent ?" en cas de dépassement de l'indemnité P-Konto - 5 recommandations concrètes d'action

- 1. retirer immédiatement le solde non utilisé de la franchise

- Paiement de l'argent le quatrième mois, bien que le montant exonéré n'ait pas été dépassé conformément au §899 ZPO paragraphe 2

- 2. Faire payer les salaires en espèces ou redirigés vers un compte non-Schufa dans une autre banque

- 3. Compte secondaire ou réserve de trésorerie pour les dépenses non essentielles

- 4. Augmenter l'allocation P-Konto

- 5. Réduire les revenus/travailler moins

- Allocation P-Konto dépassée

- 1. Allocation P-Konto dépassée pour double salaire : comment récupérer mon argent ?

- 2. Allocation P-Konto dépassée en raison d'un paiement supplémentaire

- 3. Allocation P-Konto dépassée pour cause d'allocations familiales

- 4. Allocation P-Konto dépassée avec Hartz 4

- Hartz IV, allocation de chômage II et allocations selon le deuxième code social (SGB II) signifient toutes la même chose : une prestation sociale inattaquable

- Meilleure protection de l'épargne sur le P-Konto depuis décembre 2021

- Que signifie "First In - First Out" avec le P-Konto et comment cela vous aide-t-il si vous voulez obtenir votre argent sur le P-Konto ?

- Conclusion : Allocation P-Konto dépassée : "Comment récupérer mon argent ?"

Clause de non-responsabilité: Je ne suis pas avocat. Ce post n'est pas un avis juridique !

"Comment puis-je obtenir mon argent?" si le P-Konto Franchise dépassée est - 5 concrètes Recommandations d'actions

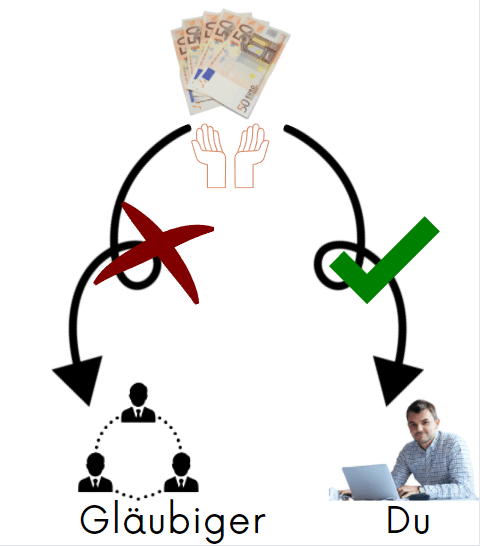

Allocation P-Konto dépassée: "Comment obtenir mon argent" ? – Pour obtenir l'argent au-dessus de l'allocation, vous pouvez retirer l'argent avant la fin du mois. Une autre possibilité est la Détournement de montants partiels vers des comptes chèques non Schufa ou vous en organisez un avec votre employeur Paiement en espèces d'une partie de votre salaire. Cependant, ces possibilités pourraient être jugées comme une frustration devant les tribunaux et vous vous exposez à des poursuites. Je le déconseille donc définitivement. En revanche, il vaut mieux utiliser pleinement les options légales. Pour ne pas dépasser la franchise P-Konto, vous pouvez augmenter les allocations ou considérez le vôtre pour réduire temporairement les revenus.

Si vous avez dépassé l'indemnité de P-Konto et que la question lancinante "Comment puis-je obtenir mon argent ?" ne vous laisse pas de répit, vous pourriez penser aux options suivantes pour éviter la sortie d'argent vers les créanciers :

1. Crédit non utilisé de l'allocation décoller immédiatement

Vous devriez toujours essayer immédiatement le crédit inutilisé sur le P-Konto décoller. Il n'est donc plus disponible sur le compte et reste intact. Alternativement, selon la loi, vous pouvez reporter l'argent pendant 3 mois au mois suivant. Bien que votre argent soit désormais protégé sur le P-Konto pour les 3 mois suivants, il est toujours conseillé de le retirer immédiatement. Afin que vous puissiez ne l'oublie pas plus tard. De plus, transférer de l'argent en dessous de l'allocation et l'utiliser plus tard est sujet aux erreurs. Parce que dans le passé, les banques versaient illégalement à plusieurs reprises de l'argent protégé aux créanciers. Vous pouvez découvrir comment le principe FIFO, qui contrôle la sortie, fonctionne réellement avec le P-Konto à la fin de l'article.

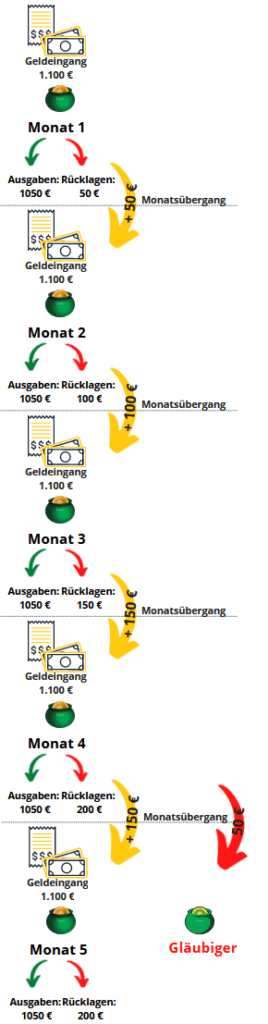

Vous ne pouvez transférer de l'argent sur le P-Konto que pendant 3 mois maximum. Cela s'applique également au crédit en dessous de l'exemption de saisie-arrêt. Si vous reportez l'argent au quatrième mois, la banque le saisira même s'il s'agit d'un compte protégé. Le graphique ci-dessous illustre comment il y a une fuite d'argent sur le P-Konto au cours du quatrième mois. Nous supposons que vous gagnez 1 100 euros. Vos revenus sont inférieurs au allocation. Pour les imprévus, prévoyez 50 € par mois.

Paiement de l'argent le quatrième mois, bien que le montant exonéré n'ait pas été dépassé conformément au §899 ZPO paragraphe 2

Il est donc possible de retirer le crédit non utilisé immédiatement en dessous de l'abattement important pour obtenir votre argent. En décollant immédiatement, vous évitez que

- Les soldes inutilisés inférieurs à la limite d'exonération sont transférés plus de 3 fois, puis sont transférés aux créanciers et

- Des erreurs de la part de la banque dans l'application correcte (et compliquée) du transfert d'argent du FIFO au mois suivant peuvent se produire

Par conséquent vous faites un meilleur usage de l'allocation et obtenez votre argent sur le P-Konto.

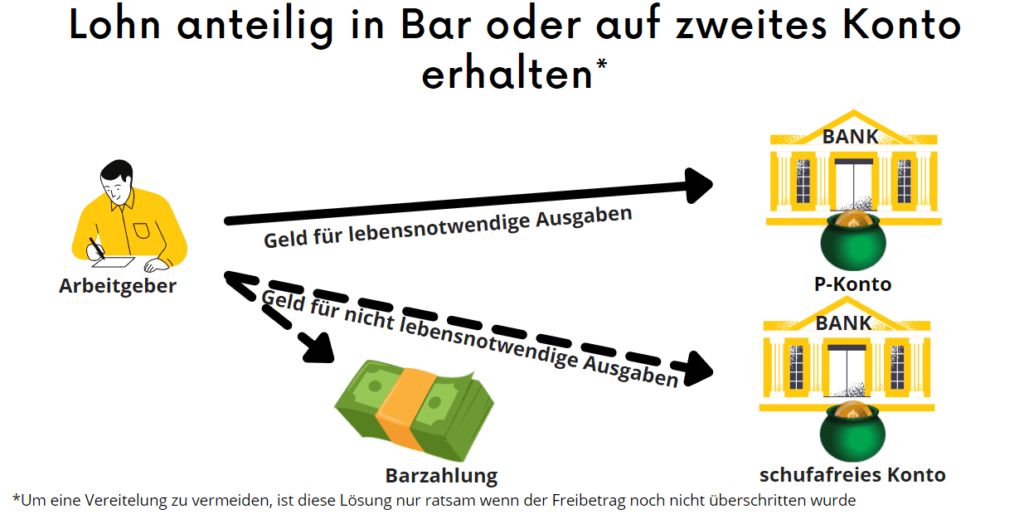

2. Faire payer les salaires en espèces ou redirigés vers un compte non-Schufa dans une autre banque

Peut-être pouvez-vous également vous faire verser une partie de votre salaire mensuel en espèces. Si cela n'est pas possible auprès de votre employeur, vous pouvez également faire verser le salaire sur un deuxième compte. Vous ouvrez ce compte comme un compte ordinaire malgré le rattachement en cours. Le processus est dans le poste Ouvrir un nouveau compte malgré la saisie décrit. Accessoirement, il n'est pas interdit d'ouvrir un deuxième compte lors d'un rattachement. Cependant, vous ne pouvez pas utiliser ce compte secondaire comme P-Konto. Cela vous rendrait passible de poursuites.

Aussi, vous devriez Coordonnées bancaires aussi secrètes que possible donjon. Parce que si les créanciers ont vent, ils saisiront probablement le compte immédiatement. Pour le secret, vous devriez aller à un Compte sans Schufa attraper. Il y a de bons comptes sans requête Schufa Vivid Money*, Nuri* ou Bunq*. Il est également essentiel que vous ayez le compte pas avec le même groupe bancaire ouvert Si vous avez un P-Konto à la Sparkasse, ils ne vous ouvriront pas un deuxième compte normal en parallèle.

Puis-je ouvrir un deuxième compte malgré la saisie ?

Lors de la mise de côté d'argent par le biais d'un paiement en espèces ou d'un deuxième compte, il convient de se poser la question de la prévention de l'exécution. Parce que la frustration - c'est-à-dire se débarrasser de l'argent - est après §288 StGB punissable. Toutefois, la saisie-arrêt d'un compte n'entraîne pas l'obligation de transférer la totalité de l'argent sur le compte saisi. Ouvrir un deuxième compte malgré la saisie n'est donc pas illégal.

Quand y a-t-il une menace de contrecarrer le transfert d'argent vers un deuxième compte

- Un contretemps menace, si le détournement de revenu que solution permanente pour mettre de l'argent de côté est mis en place. Cela pourrait être considéré comme une tentative d'éviter l'application de la loi. De plus, si le revenu détourné est supérieur à l'exemption de saisie-arrêt, une infraction pénale est probable.

- Lorsqu'un débiteur a de l'argent sur une séquestre déguisé ou compte d'entreprise dehors, un juge pourrait voir cela comme une frustration.

Quand menace non Frustration de détourner de l'argent vers un deuxième compte

- Non menace de contrecarrert en revanche si le détournement de revenus vers d'autres comptes, n'est qu'une étape intermédiaire vers la paiement du revenu.

- Si l'allocation P-Konto n'a pas encore été dépassée et que l'argent est détourné vers d'autres comptes, il est également peu probable qu'il soit contrecarré.

De plus, en cas d'empêchement beaucoup de choses ne se mangent pas aussi chaudes que cuites. De plus, la condamnation est rare. Mais si tu es encore incertain vous devriez consulter un avocat en qui vous avez confiance.

Ouvrir un P-Konto - Quelle banque ? – Si tu te demandes auprès de quelle banque ouvrir un P-Konto en raison d'un dossier Schufa négatif ou d'une mauvaise solvabilité, nous te recommandons la Centre de paiement avec la Supremacard*, qui peut être convertie entièrement en numérique en P-Konto sans Schufa. Mais aussi le Compte N26* peut être ouvert en cas de mauvaise solvabilité et de Schufa négatif et être transformé en P-Konto.

D'autres banques sans connexion Schufa ne peuvent souvent pas fournir un P-Konto complet, soit parce qu'elles ne développent que l'interface et que c'est en fait la solarisbank qui est la banque derrière (Nuri, Bunq, Tomorrow), soit parce qu'elles ont une licence bancaire étrangère (parfois malgré un IBAN allemand) (Openbank, Bunq). Tu trouveras les avantages et les inconvénients des meilleurs comptes P dans l'article Ouvrir un P-Konto - Quelle banque ?

3. Compte secondaire ou réserve de trésorerie pour les dépenses non essentielles

Dans une étape ultérieure, vous utilisez ce qui a été mentionné à l'étape 2 compte secondaire ou une réserve de trésorerie pour toutes les dépenses non essentielles. Pour ce faire, votre employeur ne reversera qu'une partie de votre salaire sur votre P-Konto. Vous recevrez une autre partie en espèces ou sur un deuxième compte. Cela vous permet de constituer une réserve. Cette réserve vous offre une certaine sécurité et vous aide également à pouvoir payer rapidement de l'argent pour un règlement ultérieur avec les créanciers au tribunal, comme vous pouvez le voir dans l'article Ouvrir un nouveau compte malgré la saisie Peux lire. Le schéma explique le principe :

Attention : Le détournement de paiements via d'autres comptes de, par exemple, des conjoints ou des enfants pourrait être considéré par un tribunal comme faisant échec à la saisie. Ce faisant, le débiteur peut être passible de poursuites en vertu de l'article 288, paragraphe 1, du code pénal. Si un créancier prend connaissance du compte, il peut le saisir en totalité sans aucune limite d'exonération. De plus, l'assistant qui met le compte à disposition peut également être poursuivi s'il connaît le contexte. Parce que son aide pour contourner la saisie pourrait être interprétée par un tribunal comme une aide à une infraction pénale.

4. P-Konto Augmenter le montant de l'exonération

Avant de dépasser l'indemnité de P-Konto, vous devez vérifier si vous augmenter l'allocation boîte. C'est le moyen le plus durable de répondre à la question "Comment puis-je obtenir mon argent ?" si vous avez dépassé l'indemnité de P-Konto. La base légale pour l'augmentation de l'allocation P-Konto est §902 ZPO. Pour cela, demandez à votre banque le formulaire P-Konto et remplissez-le avec un conseiller en surendettement. Sans majoration de l'abattement P-Konto, vous bénéficiez de l'abattement de base que vous cette table peut voir. la l'augmentation de l'indemnité P-Konto prend du temps généralement quelques jours seulement une fois que vous avez soumis la demande dans son intégralité.

Vous pouvez augmenter l'allocation de manière permanente si tu as des enfants à charge. De même, une augmentation permanente de l'abattement P-Konto est possible si tu reçois des allocations de chômage ou des allocations de demandeur d'asile pour autrui sur ton compte. En outre, tu peux augmenter la P-Augmenter la franchise de compteSi tu reçois plus d'argent en vertu du SGB II, XII ou AsylbLG. Une autre possibilité d'augmenter l'abattement de P-Konto est un lésions corporelles ou atteinte à la santé ce qui signifie un travail supplémentaire pour vous. L'abattement P-Konto est également majoré de celui pension alimentaire et le supplément enfant augmentée si l'indemnité est dépassée en conséquence.

De plus, vous pouvez augmenter la limite d'exonération P-Konto une fois partez si vous en avez un avantage social unique de l'argent. Mais aussi en cas de paiement supplémentaire d'une allocation de chômage, d'une allocation pour demandeur d'asile ou d'une allocation pour enfant ou d'un supplément pour enfant, il est possible d'augmenter une fois l'abattement de base. S'il s'agit d'un salaire payé en retard, tu peux faire augmenter le montant exonéré une seule fois jusqu'à 500 €. Ce que tu peux faire en cas de retard de paiement est expliqué dans l'article ".P-Konto Allocation dépassée en raison d'un paiement supplémentaire" décrit.

5. Réduire les revenus/travailler moins

Si vous dépassez l'indemnité de P-Konto et que votre métier le permet, vous pouvez également faire le vôtre Réduisez vos revenus et travaillez moins. Après tout, l'argent excédentaire ne vous est de toute façon pas disponible.

Allocation P-Konto dépassée

1. Allocation P-Konto dépassée pour double salaire : comment récupérer mon argent ?

Si votre employeur paie votre salaire en retard, vous aurez le double du salaire sur votre compte le mois suivant. Vous dépasserez probablement l'allocation mensuelle. Mais, que se passe-t-il si l'indemnité est dépassée en raison d'une double réception de paiement? Tout d'abord, l'argent au-dessus du montant exonéré est transféré sur le compte de paiement. Il s'agit d'une source d'argent distincte dans laquelle ni le débiteur ni le créancier ne peuvent puiser. Le mois suivant, le montant prélevé sur le compte de paiement est reversé au P-Konto. Vous pouvez enfin utiliser librement le montant transféré.

Vous pouvez utiliser le crédit non utilisé, c'est-à-dire probablement la majorité du double du salaire, 3 mois dans le mois suivant transférer. Le principe du premier entré, premier sorti (FIFO) s'applique ici. Ainsi, lorsque vous utilisez l'argent de votre compte, vous utilisez toujours le montant reporté du mois précédent en premier. Donc, ce qui entre en premier, sort en premier. Ou en bref : premier entré, premier sorti. Pour vous, cela signifie que la banque saisira l'argent que vous transférez plus de trois fois dans le mois suivant. Jusque-là, cependant, aucune saisie-arrêt n'a lieu.

Dans la poste "P-Konto : 2 versements de salaire en un mois' vous trouverez des graphiques supplémentaires. Quand l'argent est disponible si vous avez dépassé l'indemnité de P-Konto, vous pouvez le découvrir ici.

2. Allocation P-Konto dépassée en raison d'un paiement supplémentaire

Au §904 ZPO, la loi distingue deux types de versements complémentaires, qui sont traités différemment en cas de dépassement de l'abattement P-Konto :

- Post-paiement des salaires: S'il s'agit d'un complément de salaire (revenu du travail), par exemple parce que votre employeur paie le salaire en retard, vous bénéficiez d'une indemnité forfaitaire pouvant aller jusqu'à 500 € de complément de salaire. Sur demande, cela ne sera pas inclus dans la saisie. Afin de pouvoir utiliser le montant exonéré, vous devez demander à un service de conseil en dettes, à un avocat ou au tribunal d'exécution une augmentation unique du montant exonéré P-Konto conformément à l'article 903 (1) ZPO. Sans application, c'est une double saisie de salaire sur le P-Konto dans un mois. La banque transfère alors l'argent au-delà du montant exonéré sur le compte de versement géré en parallèle.

- Versement complémentaire des prestations sociales : Avec la réforme P-Konto du 1er décembre 2021, les versements complémentaires des prestations sociales sont protégés contre la saisie conformément au § 904 ZPO. Les versements complémentaires suivants ne sont pas pris en compte en cas de dépassement de l'abattement P-Konto. Cette Les paiements ultérieurs sont exclus de la saisie conformément au § 904 alinéa 1

- Paiements supplémentaires de la sécurité de base

- Versements complémentaires de l'aide sociale (allocation de chômage 2 "Hartz 4")

- Prestations en vertu de la loi sur les demandeurs d'asile la payé après sera

- arriérés d'allocations familiales

- Arriérés de prestations sociales pour des tiers avec lesquels le débiteur vit dans une communauté de besoin

Cette réglementation sur les paiements supplémentaires a été précédée d'un procès devant la Cour fédérale de justice. L'arrêt du 24 janvier 2018 - VII ZB 21/17 précise que les sommes versées ultérieurement sont imputables à la période pour laquelle ils ont été versés. Contrairement aux autres encaissements sur le P-Konto, les prestations sociales versées ultérieurement ne comptent pas pour le mois au cours duquel elles sont perçues sur le compte.

Cette règle s'applique également aux paiements rétroactifs de Revenu du travailLes paiements ultérieurs supérieurs à 500 € ne sont donc pas saisissables si le salaire a été payé à temps et n'a pas été saisi.

Ainsi, si vous percevez un versement complémentaire d'allocations chômage en août pour les mois de mars à mai, le versement complémentaire compte au prorata pour les mois de mars à mai. Pour le mois d'août, cependant, le paiement supplémentaire n'a pas de sens. De plus amples informations sur l'arrêt peuvent être trouvées dans les communiqué de presse.

N'oubliez pas d'augmenter l'allocation

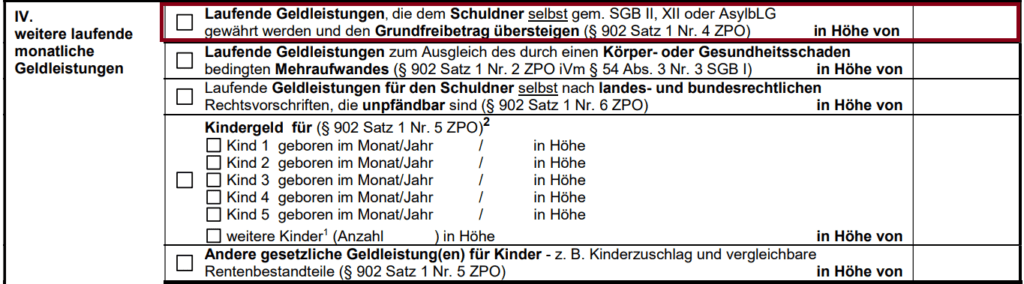

Afin que ces paiements supplémentaires ne soient pas inclus dans la pièce jointe, un Demande d'augmentation de l'indemnité être adressée à un service de conseil en dettes, à un avocat ou au tribunal de district compétent. La demande est faite après le certificat conformément au § 903 alinéa 1 ZPO. Conseil de surendettement, un avocat ou le tribunal de grande instance puis cochez la case appropriée au chapitre V du formulaire paiement des arriérés des paiements en cours ou Versement ultérieur d'autres prestations en espèces courantes et notez le montant du paiement en espèces.

Après que le conseil en surendettement, un avocat ou le tribunal de grande instance ait vérifié la légalité de l'augmentation, vous lui transmettez alors le formulaire d'augmentation du montant de l'exonération Banque continue. La banque protège alors l'argent du paiement supplémentaire et ne le verse pas aux créanciers même si l'abattement de base est dépassé.

P-Konto Allocation dépassée en raison de paiements supplémentaires- Les versements supplémentaires des prestations sociales telles que Hartz IV, la sécurité de base, les allocations familiales ou les allocations pour demandeur d'asile ne sont pas saisissables. S'il s'agit d'arriérés de revenus d'activité, vous disposez d'une allocation complémentaire de 500 €. Si vous dépassez une fois l'abattement du P-Konto du fait d'un versement complémentaire, vous devez faire majorer l'abattement sur le P-Konto par un avocat ou le tribunal compétent. Si vous percevez une allocation de chômage, l'augmentation peut également être effectuée par Pôle Emploi. La base de l'augmentation de l'indemnité est le numéro V du certificat conformément au §902 ZPO.

3. Allocation P-Konto dépassée pour cause d'allocations familiales

Si vous dépassez l'abattement P-Konto pour allocations familiales, vous pouvez demander une augmentation de l'abattement. À cette fin, un organisme ou une personne appropriée (par exemple un conseiller en dettes, un avocat, un tribunal local) certifiera l'augmentation du montant de l'exonération de base conformément au § 903 alinéa 1 ZPO. L'allocation familiale et le nombre d'enfants sont renseignés dans le formulaire. Vous envoyez ensuite l'attestation à votre banque qui majore l'abattement de base en conséquence. ü L'allocation familiale perçue sur le P-Konto a également un effet majorant, de sorte qu'une augmentation correspondante de l'allocation de base peut être attestée par l'organisme ou la personne compétente.

P-Konto Allocation dépassée pour cause d'allocations familiales – Les allocations familiales ne peuvent pas être saisies. Si vous dépassez l'abattement du P-Konto en raison d'une pension alimentaire pour enfant, vous devez faire majorer l'abattement sur le P-Konto par un avocat ou le tribunal compétent. Si vous percevez une allocation de chômage, l'augmentation peut également être effectuée par Pôle Emploi. La base de l'augmentation de l'indemnité est la section IV du certificat conformément au §902 ZPO.

4. Allocation P-Konto dépassée avec Hartz 4

Dans la plupart des cas, il est très peu probable que Hartz 4 dépasse l'allocation P-Konto. Si vous dépassez encore l'indemnité de P-Konto avec Hartz 4, vous pouvez demander Augmentation de l'allocation place. Pour cela vous faites certifier vos versements Hartz 4 par Pôle Emploi, un avocat ou le tribunal compétent. L'un des bureaux certifiera alors que vos prestations Hartz IV dépassent l'allocation. Après avoir soumis le formulaire à la banque, votre allocation sera augmentée en conséquence.

Allocation P-Konto dépassée avec Hartz 4 – Hartz 4, l'aide sociale et la sécurité de base ne sont pas saisissables. Si vous dépassez l'allocation P-Konto avec les fonds Hartz 4, vous devez faire majorer l'allocation sur le P-Konto par Pôle Emploi, un avocat ou le tribunal compétent. La base de l'augmentation de l'indemnité est la section IV du certificat conformément au §902 ZPO. Dans la plupart des cas, cependant, la contribution de la prise protégée sur le P-Konto avec Hartz 4 est suffisante.

Meilleure protection de l'épargne sur le P-Konto depuis décembre 2021

Le règlement susmentionné sur le transfert des soldes créditeurs est nouveau et a été publié le 1er décembre 2021 pour mieux protéger les débiteurs. Le transfert de crédit sans saisie est régi par le § 899 alinéa 2 phrase 1 ZPO.

Si le débiteur ne dispose pas d'un solde créditeur à hauteur de la totalité du montant insaisissable conformément au paragraphe 1 au cours du mois civil respectif, ce solde créditeur non utilisé est les trois mois civils suivants outre les biens protégés en vertu du paragraphe 1, ne sont pas visés par la saisie. Les cessions doivent être imputées sur le solde créditeur, crédité au Pfändungsschutzkonto en premier est devenu.

§ 899 ZPO - paragraphe 2 (Montant non saisissable ; transmission)

Avec l'ancien règlement (avant le 1.12.2021) après § 850k paragraphe 1 phrase 3 ZPO était l'épargne même uniquement possible pour le mois suivant. Cependant, ce règlement est obsolète et n'est plus valide - même si vous lisez encore à son sujet sur de nombreux sites sur Internet.

Exemple pour le transfert de crédit non utilisé avec double réception de salaire (Que se passe-t-il si l'indemnité est dépassée en raison d'une double réception de paiement ?)

Votre employeur vous verse le salaire de janvier fin février. Ainsi, le salaire n'apparaît sur votre relevé bancaire que pour février, alors qu'il s'agit de votre salaire de janvier. Parallèlement, le salaire du mois de février sera reçu sur votre P-Konto le 28 février. Cela signifie que vous recevrez le double de votre salaire en février, alors qu'en janvier, vous n'aurez aucun reçu d'argent - bien que vous ayez travaillé les deux mois et reçu un salaire pour cela - avec quelques jours de retard.

Étant donné que vous avez dépassé l'indemnité mensuelle en février en raison de la double réception de paiement, la banque transfère tout ce qui dépasse l'indemnité de saisie sur le compte de paiement. Cependant, le montant écrémé sera transféré au mois de mars suivant et vous pourrez l'utiliser librement en tant que titulaire du compte. Si le retard de paiement est inférieur ou égal à 500 €, vous pouvez utiliser le L'allocation P-Konto augmente également une fois laisser.

Les autres transferts de compte restent protégés grâce au principe FIFO

Cependant, vous recevrez un autre paiement de salaire en mars. Vous avez donc à nouveau un double salaire et le jeu continue en avril et mai. Le législateur protège ici le débiteur par le principe du premier entré, premier sorti (FIFO) évoqué plus haut. Ce principe stipule que l'argent transféré est toujours utilisé en premier. Ainsi, si vous retirez de l'argent en mars, le retrait sera déduit du report de février. Le salaire crédité en mars reste initialement inchangé. Tant que vous dépensez plus d'argent le mois suivant que vous n'avez transféré le mois précédent, il ne s'agit que d'un simple transfert mensuel du mois 1 au mois 2, malgré le transfert multiple de votre argent sur les mois suivants.

Grâce au principe FIFO, vous restez toujours en dessous de la limite de 3 mois. Comme déjà mentionné, la condition qu'il n'y ait pas de saisie dans ce cas est que vous utilisiez au moins l'argent transféré le mois suivant.

Étant donné que l'application correcte du principe FIFO ne fonctionne pas correctement dans toutes les banques, il est conseillé de toujours retirer l'argent directement si vous recevez un double salaire.

Que signifie "First In - First Out" avec le P-Konto et comment cela vous aide-t-il si vous voulez obtenir votre argent sur le P-Konto ?

"First In - First Out" (FIFO) est une règle de calcul du solde d'épargne sur le P-Konto. FIFO sur le P-Konto signifie que l'argent qui entre en premier sur le compte (premier entré) est également le premier à être redistribué (premier sorti). Le principe FIFO a été établi par la Cour fédérale de justice (BGH) pour les comptes P (arrêt du 19 octobre 2017, numéro de dossier IX ZR 3/17). Le législateur a ancré le FIFO en décembre 2021 au §899 ZPO. Le texte de loi stipule que les actifs qui ont été crédités en premier doivent d'abord être utilisés pour les dispositions :

Les cessions doivent être imputées sur le solde créditeur, crédité au Pfändungsschutzkonto en premier est devenu.

§ 899 ZPO - paragraphe 2, phrase 2 (Montant non saisissable ; transmission)

FIFO signifie donc qu'une action sur le P-Konto, comme retirer de l'argent ou effectuer un virement, est toujours déduite du crédit le plus ancien.

Le FIFO vous aide si vous avez dépassé l'abattement P-Konto et soulage les débiteurs stressés avec la question "Comment récupérer mon argent ?"

Avec le principe FIFO ancré dans la loi pour les comptes P, vous utilisez toujours l'ancienne épargne avant les nouveaux crédits. En conséquence, la période protégée des transmissions du mois suivant (max. 3 transmissions) recommence toujours. Par conséquent, le principe FIFO vous aide si vous avez dépassé l'indemnité de P-Konto en raison d'une double réception de paiement et que vous souhaitez récupérer votre argent. Les débiteurs stressés peuvent donc pousser un soupir de soulagement lorsqu'on leur demande "Comment puis-je obtenir mon argent ?" depuis décembre 2021 s'ils ont dépassé l'abattement de P-Konto. Cependant, il est conseillé d'éviter les doubles versements de salaire en effectuant des retraits immédiats. De cette façon, vous évitez que la banque ne commette des erreurs lors de l'utilisation du principe FIFO et vous n'ayez pas d'ennuis.

Conclusion : Allocation P-Konto dépassée : "Comment récupérer mon argent ?"

Lorsque l'indemnité de P-Konto a été dépassée, la question la plus lancinante et la plus pressante est souvent celle-ci : "Comment puis-je obtenir mon argent ?". Après tout, une sortie d'argent est imminente.

Mieux vaut prévenir que soigner

Avant même d'en arriver là, vous devez toujours retirer tout crédit inutilisé de l'allocation décoller immédiatement. Vous avez donc obtenu un accès supplémentaire à l'argent pour le moment. Si vous retirez plus d'argent que ce à quoi vous avez droit selon les tableau de saisie-arrêt a droit, cela pourrait être interprété comme de la frustration. Les condamnations correspondantes sont rares.

Une autre option consiste à ouvrir un compte secondaire en tant que compte régulier. Les comptes sans agence de crédit sont les mieux adaptés pour cela. La raison en est que des saisies sont notées dans le Schufa et que la plupart des banques refusent d'ouvrir un compte ordinaire. Il y a de bons comptes sans requête Schufa Vivid Money*, Nuri* ou Bunq*, qui ont aussi régulièrement de bonnes promotions. Vous pouvez également utiliser ce compte pour faire un petit réserve de trésorerie sauver Cependant, vous ne devez pas dépasser la limite d'exemption pour cela. Enfin, le sujet compte frustration lors de l'épargne de l'argent dans un compte ainsi.

P-Konto Allocation dépassée : Comment récupérer mon argent ? : Paiement des salaires en espèces, augmentation de l'allocation

Une autre façon d'obtenir votre argent va dans le même sens : Discutez avec votre patron si un paiement en espèces de votre salaire est possible par tranches. Une autre approche consiste à imposer une augmentation de votre allocation. La raison la plus courante pour laquelle l'allocation sur le P-Konto est augmentée est la pension alimentaire pour enfants. Il existe cependant de nombreuses autres options. Par exemple, de nombreux fonds sociaux tels que l'ALG 2 ne peuvent pas être rattachés et vous pouvez demander une augmentation de l'allocation. Les retards de paiement de votre employeur sont également protégés jusqu'à 500 € sur demande.

Si vous avez dépassé l'indemnité P-Konto en raison d'un double reçu de salaire, la question "Comment puis-je obtenir mon argent ?" ne se pose de toute façon pas. Le principe FIFO garantit que vous pouvez toujours utiliser l'argent que vous avez reçu tardivement dans les mois suivants. Cependant, comme il y a déjà eu des paiements incorrects (prématurés) aux créanciers, il est toujours conseillé de retirer les paiements de double salaire.

Enfin, vous pouvez éventuellement réduire vos heures de travail si vous risquez de dépasser l'indemnité.

Hello there!So basically i am owner of a company.Both my accounts are blocked (till is verified) so now i have my private account in a P-Konto.Can i deposit money into my P-Konto?I don’t have any other resources for leaving

Yes, you can. If the P-Konto has the burden of a seizure, the money might be wired to the debtor, though. This depends on the amount and the time frame the money is deposited there. You might want to check here, what happens if you deposit too large sums to your P-Konto. https://konto-kredit-vergleich.de/en/what-happens-with-too-much-money-in-the-p-account/

Bonjour

Qu'en est-il lorsque le salaire est régulièrement supérieur à l'abattement de base (actuellement 1339,99 €) ? Est-ce que tout ce qui est supérieur à ce montant est automatiquement versé au créancier ou est-ce que cela est calculé selon le barème des saisies, comme dans le cas d'une saisie sur salaire, et on a une franchise plus élevée ?

Merci et salutations

Bonjour Jasmin,

regarde cet article, il répond à ta question : https://konto-kredit-vergleich.de/was-passiert-mit-zuviel-geld-auf-p-konto/

Salutations Sacha

Une saisie sur salaire est donc préférable pour le débiteur, car il a plus d'argent à sa disposition, n'est-ce pas ?

Bonjour, mes chers,

J'ai déposé une grosse somme d'argent sur mon compte, de l'argent qui ne m'appartient pas, je ne savais pas que ma saisie n'était pas encore totalement payée et l'argent a donc été en grande partie bloqué sur le compte de restitution. Je dois rendre l'argent au propriétaire le plus rapidement possible. Comment puis-je obtenir cet argent ? S'il vous plaît, aidez-moi, je suis dans le pétrin :'(

Bonjour Dia,

c'est un enchevêtrement. En fait, la banque a agi correctement, car elle ne peut pas savoir que cet argent n'est pas le tien. Tu dois maintenant apporter la preuve qu'il s'agit de l'argent d'un tiers et qu'il ne doit donc pas être inclus dans la saisie. Dans ce cas, c'est donc malheureusement à toi qu'incombe la charge de la preuve.

Je te souhaite beaucoup de succès !

Salutations Sacha

PS : Je rappelle que je ne suis pas avocat et que je n'ai pas le droit de donner des conseils dans des cas particuliers.

Je me fais rembourser ma pension des 5 derniers mois et j'ai un P Konto. L'argent aura probablement disparu, n'est-ce pas ?

Cela dépend de votre montant exonéré et du montant de votre pension. Tout n'a pas à disparaître. Vérifiez à nouveau les détails en utilisant les informations fournies ici.

Bonjour Sascha

J'ai un compte p et une allocation de 1731 euros. Le mois dernier, 1500 euros ont été payés et remboursés sur mon compte le 1er de ce mois. Aujourd'hui, j'ai un salaire de 2800 euros. La banque a immédiatement payé 2600. Je suis maintenant sur 1.7. tout l'argent ou juste les 1731 euros et que deviennent les 900 euros restants ? Je ne regarde plus tous les commentaires concernant les 3 mois d'économies. Je serais très reconnaissant d'une réponse rapide. Bonjour Catherine

Bonjour Catherine,

Vous devriez payer les 1731 euros sur 1.7. recevoir. Le montant restant de 900 euros sera bloqué en tant que contribution moratoire. Si vous dépassez à nouveau l'allocation avec les contributions moratoires, l'argent sera versé pour de bon.

Salutations Sacha

Bonjour Sacha,

Ces pages sont très bien faites et également bien expliquées avec des images. Expliqué en quelques mots: Si l'accès de ~ 1250, - € en un mois (de - à) est dépassé, l'argent excédentaire est bloqué et garé sur un compte frère.

Parfois plus simple c'est mieux

Merci pour l'engagement K10

C'est exactement comme ça. Si l'encaissement dépasse le montant exonéré, l'excédent est bloqué sur le compte de paiement. Salutations Sasha