Bei einer Neu- oder Gebrauchtwagen Finanzierung ohne Anzahlung spielt die Vario Finanzierung eine entscheidende Rolle. Mit dieser Finanzierung kannst du ein Auto kaufen ohne eine Anzahlung zu leisten. Aber Was ist eine Vario Finanzierung eigentlich? Was bedeutet der Begriff Vario Finanzierung und gibt es eine Vario Finanzierung eigentlich nur bei einem Auto?

Was du hier lernen kannst

Wichtiges zusammengefasst

- Die Vario-Finanzierung ist ein Fahrzeugleasing mit späterer Option das Auto zu kaufen

- Es gibt im Gegensatz zum Leasing aber keine Anzahlung

- Dennoch sind die monatlichen Raten niedrig, da du nur nur den Wertverlust des Autos und nicht dessen Gesamtwert bezahlen musst

- Mit einer Vario kannst du mehrere Autos testen und die Performance vergleichen. Daher eignet sich eine Vario, wenn du kurzfristig ein Auto benötigst oder du dir noch nicht sicher bist, welches Auto du willst.

- Zudem wird wie beim Leasing wird zu Beginn eine Kilometerbegrenzung pro Jahr festgelegt

- Während die Finanzierung läuft, ist der Eigentümer des Autos der Leasinggeber.

- Allerdings hast du im Gegensatz zum klassischen Leasing am Ende der Leasing Laufzeit das Recht das Auto zu kaufen

- Für die Anschlussfinanzierung eignet sich ein Autokredit

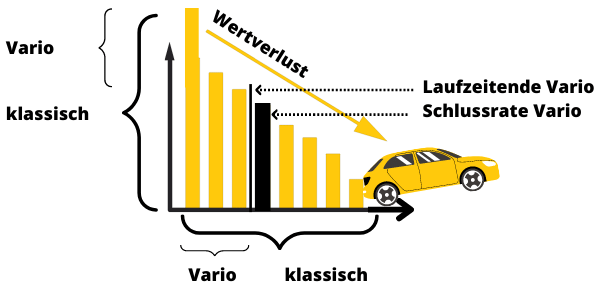

Zusammengefasst, ist eine Vario Finanzierung also eine Auto Finanzierung ohne Anzahlung mit niedrigen Raten. Dem Vorteil der niedrigen Raten und der fehlenden Anzahlung stehen die hohe Schlussrate am Ende der Laufzeit entgegen.

Autohäuser wie MeinAuto bieten Vario Finanzierungen* dabei auch ohne Anzahlung an. Wenn dennoch eine Anzahlung verlangt wird, besteht eine Alternative darin, die Anzahlung mit einem günstigen Kredit einfach selbst zu finanzieren.

Die Begriffe Vario Finanzierung, 3- Wege Finanzierung und Ballonfinanzierung werden synonym verwendet Eine Vario Finanzierung wird aufgrund Ihrer Schlussrate auch als Ballonfinanzierung bezeichnet. Eine andere übliche Bezeichnung für die Vario Finanzierung ist 3-Wege Finanzierung. Der Begriff 3-Wege Finanzierung verdeutlicht, dass dem Kreditnehmer bei der Schlussrate drei unterschiedliche Wege offenstehen. Du kannst das Fahrzeug entweder zurückgeben, dem Leasinggeber direkt abkaufen oder du kaufst das Fahrzeug dem Leasinggeber ab, nutzt dafür allerdings einen Autokredit. Hierbei wird die neue finanzierende Bank dann der rechtliche Eigentümer des Fahrzeugs.

Was ist eine Vario Finanzierung?

Bei einer Vario Finanzierung finanzierst du nur den Wertverlust des Autos. Da im Gegensatz zum klassischen Autokredit nicht der Gesamtwert des Autos finanziert wird, sind die Raten bei einer Vario niedriger. Somit handelt ist eine Vario ein Hybrid aus Auto Leasing und Autokredit.

Am Ende der Finanzierung wird eine Schlussrate fällig, welche dem Restwert des Fahrzeugs entspricht. Bei Fälligkeit der Schlussrate kannst du entscheiden, ob du das Auto zurückgeben oder weiterfahren möchtest. Wenn du das Auto zurückgibst, entstehen keine weiteren Kosten. Wenn du das Auto weiterfahren möchtest, musst du die Schlussrate bezahlen. Hierbei löst du das Auto über einen vorab definierten Kaufpreis ab. Alternativ kannst du den Kaufpreis auch über einen günstigen Kredit finanzieren.

Bei einer Rückgabe darf der Leasinggeber für Gebrauchsspuren keine zusätzlichen Gebühren berechnen. Hiervon ausgenommen sind allerdings Abnutzungen und Schäden, die nicht einer typischen Abnutzung entsprechen.

Dabei können sowohl Gebraucht- als auch Neuwagen über eine 3-Wege Finanzierung finanziert werden. Bei der Neuwagen Finanzierung ist diese Art der Finanzierung aber verbreiteter. Oftmals wird sie direkt vom Autohaus in Verbindung mit einer Autobank angeboten. Wie beim Leasing wird bei einer 3-Wege Finanzierung zu Beginn eine Kilometerbegrenzung pro Jahr festgelegt. Während der 3-Wege Finanzierung, ist der Eigentümer des Autos der Leasinggeber.

Rechtlich ist eine Vario Finanzierung ein operatives Leasing, und damit vergleichbar mit der Miete einer Wohnung. Der Leasinggeber übernimmt dabei finanzielle Risiken, indem er dem Leasingnehmer bei Vertragsbeginn einen festen Kaufpreis zusichert.

Vario Finanzierung für Gebrauchtwagen

Die Vario wird gerne von Autohäusern eingesetzt um Neuwagen für Kunden über niedrige Raten erschwinglich zu machen. Mittlerweile gibt es aber auch Vario Finanzierungen für Gebrauchtwagen. Im Gegensatz zur Neuwagen Finanzierung sind diese Finanzierungen deutlich günstiger. Schließlich verliert ein Auto in den ersten 3 Jahren rund die Hälfte seines Wertes. Bei einer Gebrauchtwagen Vario, musst du diesen Betrag nicht selbst bezahlen, sondern wälzt ihn auf den Vorbesitzer ab.

Mit einem zuverlässigen und schicken Gebrauchtwagen gerät der Wunsch nach einem Neuwagen oft schnell in den Hintergrund. Eine Vario Finanzierung für Gebrauchtwagen ermöglicht dir mehr Geld für die schönen Dinge des Lebens. Dennoch hat auch eine Gebrauchtwagen Finanzierung alle Vorteile der Vario. So wird auch hierfür keine Anzahlung nötig, was die Vario zu einer der attraktivsten Möglichkeiten einer Gebrauchtwagen Finanzierung ohne Anzahlung macht.

Wann ergibt eine Vario–Finanzierung Sinn?

Eine Vario–Finanzierung ergibt vor allem dann Sinn, wenn du dir noch nicht sicher über dein Traum Auto bist. Außerdem ist bei dieser Finanzierung keine Anzahlung notwendig. Das schont den Geldbeutel. Mit einer Vario kannst du unterschiedliche Marken und Modelle ausprobieren ohne dich langfristig zu verpflichten. Wenn du mit dem Auto zufrieden bist, kannst du es nach Ende der Laufzeit abkaufen. Ein günstiger Kredit hilft dir dabei. Wenn dir das Auto allerdings nicht zusagt, kannst du unproblematisch auch ein weiteres testen. Somit richtet sich eine Vario Finanzierung insbesondere an Menschen mit flexiblen Lebensmodellen, die gerne Neues ausprobieren.

Wann ist eine „Vario“ ungeeignet für dich?

Eine Vario Finanzierung ergibt für dich keinen Sinn, wenn du keinen Spaß am Ausprobieren neuer Autos hast und es dir stattdessen wichtig ist möglichst günstig von A nach B zu kommen. Aber auch für Individualisten, die gerne Ihr Auto zu einer Schlafgelegenheit umbauen möchten oder vielleicht später noch eine Anhängerkupplung montieren möchten, ist diese Finanzierung ungeeignet. Ist es dir darüber hinaus wichtig, Eigentümer des Fahrzeugs zu sein, solltest du ebenfalls besser zu einem günstigen Kredit statt zur Vario greifen. Denn nur mit einem Kredit, gehört dir das Auto am Ende auch.

Eine Alternativen zur Vario Finanzierung könnte auch eine Gebrauchtwagen Finanzierung trotz negativer Schufa sein.

Vario Finanzierung Vor- und Nachteile

Die Vario-Finanzierung ist ein Fahrzeugleasing mit späterer Option das Auto zu kaufen. Da nur der Wertverlust finanziert wird, sind die monatlichen Raten gering. Allerdings gibt es eine Begrenzung der Kilometer. Viele Kunden schätzen, dass es sich um eine Finanzierung ohne Anzahlung eignet. Dies ist insbesondere bei schlechter Bonität oftmals sehr schwierig und alternativ über Auto Leasing ohne Schufa, Auto Abo ohne Schufa oder spezielle Autokredite ohne Schufa möglich.

Übersicht Vor- und Nachteile

| Vorteile | Nachteile |

|---|---|

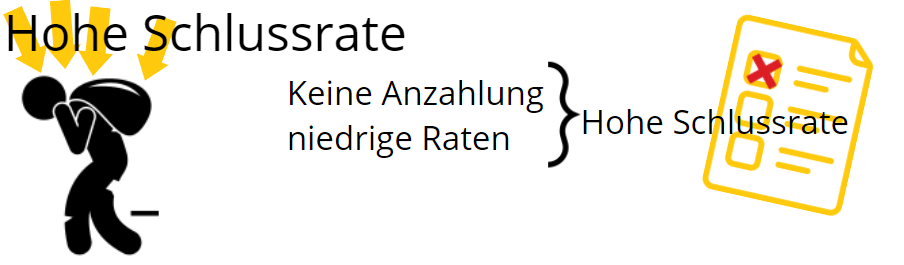

Ohne Anzahlung | Hohe Schlussrate |

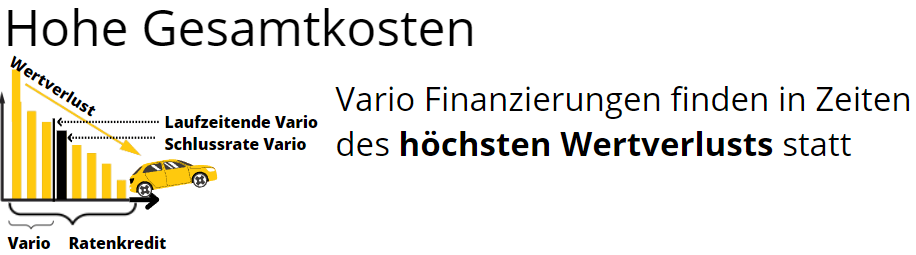

Flexible Laufzeiten | Hohe Gesamtkosten |

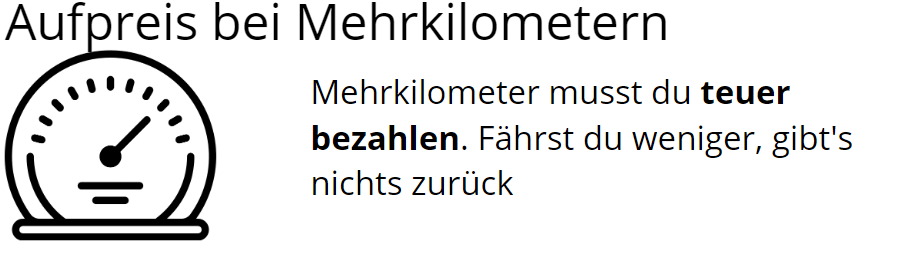

Niedrige Monatsraten | Aufpreis bei Mehrkilometern |

Wahlmöglichkeit zum Kauf am Ende | Fahrzeug wird nicht zum Eigentum |

Planungssicherheit | Keine Änderungen |

Geringe Reparaturkosten | Querelen bei Schäden |

Vorteile des Vario-Finanzierung

1. Ohne Anzahlung: Eine der wenigen Möglichkeiten eine Finanzierung ohne Anzahlung für Gebrauchtwagen oder Neuwagen umzusetzen

2. Flexibel: Die Laufzeiten der Finanzierung können flexibel zwischen 12 und 60 Monaten gewählt werden

3. Günstige Raten: Die monatlichen Raten sind geringer als bei alternativen Finanzierungen, da nur der Wertverlust bezahlt wird

4. Optionen am Ende: Am Ende der Laufzeit kannst du das liebgewonnene Auto abkaufen oder es zurückgeben, falls es dir nicht gefallen hat

5. Gut planbar: Der Kaufpreis des Autos steht vorher fest. So hast du du Planungssicherheit.

6. Keine Reparaturkosten: Mit einem Neuwagen oder junge Gebrauchtwagen hast du immer ein gut funktionierendes Auto mit geringem Wartungsaufwand und nur sehr geringen oder gar keine Reparaturkosten.

Nachteile des Vario Finanzierung

Eine Vario-Finanzierung verfügt gegenüber einem klassischen Autokredit natürlich auch über einige schwerwiegende Nachteile. So können die Kosten durch Mehrkilometer in die Höhe schnellen und das Fahrzeug gehört wird im Gegensatz zum Autokredit nicht dein Eigentum. Hier findest du alle Nachteile des Vario Kredits zur Auto Finanzierung.

1. Hohe Schlussrate: Die fehlende Anzahlung in Verbindung mit den niedrigen Raten bläht die Schlussrate auf. Der Begriff Ballonfinanzierung bringt es auf den Punkt: Am Ende der Finanzierung kommt ein großer Kostenblock auf dich zu, den du bewältigen musst, wenn du nicht ohne Auto dastehen möchtest

2. Hohe Gesamtkosten: Bei einer Vario-Finanzierung least du das Fahrzeug als Neuwagen oder jungen Gebrauchten. Das hat zum Nachteil, dass in dieser Zeit der Wertverlust am höchsten ist. So beträgt der Wertverlust bei Neuwagen im ersten Jahr etwa 25 %. Gebrauchtwagen, die 3 oder 4 Jahre alt sind verlieren hingegen nur noch etwa 5 % an Wert jährlich.

3. Aufpreis bei Mehrkilometern: Es gibt eine festgelegte Laufleistung in Kilometern pro Jahr. Wenn sich deine Fahrleistung erhöht, kommen Zusatzkosten auf dich zu. Umgekehrt steht dir aber bei geringerer Fahrleistung keine Rückerstattung zu.

4. Fahrzeug wird nicht zum Eigentum: Der rechtliche Eigentümer des Fahrzeugs ist der Leasinggeber. Somit gehört dir das Auto nicht anteilig, nur weil du die Leasingraten bezahlt hast.

5. Keine Änderungen: Du kannst keine Änderungen am Auto vornehmen.

6. Querelen bei Schäden: Bei Schäden und Abnutzungen am Ende der Laufzeit kann es zu Streitereien mit dem Leasinggeber kommen.