Wie solltest du dein Auto idealerweise finanzieren? Ist Bar kaufen, finanzieren oder leasen am besten? Dieser Artikel gibt dir ein paar Hilfestellungen, ob du ein Auto Bar kaufen, finanzieren oder leasen solltest. In der Folgenden Tabelle findest du über eine Übersicht über die Vor- und Nachteile von Finanzieren, leasen oder Bar kaufen.

Früher konnten Barzahler große Vorteile beim Kauf eines neuen Fahrzeugs erhalten. Allerdings steigen Neuwagen immer mehr im Preis. Daher wird es für viele schwieriger den vollen Betrag aufzubringen. Selbst wenn das möglich wäre, muss es nicht unbedingt die Beste Lösung sein.

Früher waren Kredite teuer und Autos günstiger

Früher waren Kredite teuer und Autos im Vergleich günstig. Man kaufte also bar. Hierzu hat man man auf den Neuwagen gespart. Manchmal über Jahre. Das Auto wurde dann im Rahmen iener kleinen Feier zusammen mit der Familie beim Händler angeholt: Geldkoffer gegen Autoschlüssel. Heute bezahlen nur noch ein gutes Drittel der Neuwagenkäufer den Wagen bar. Der Großteil der Leute least oder finanziert sein Fahrzeug. Aber hierbei gibt es ein paar Dinge zu beachten.

Was du hier lernen kannst

- Früher waren Kredite teuer und Autos günstiger

- Grundprinzipien und involvierte Parteien

- Die Vorteile und Nachteile eines Barkaufs

- Vorteile Barkauf

- Nachteile Barkauf

- Die Vorteile und Nachteile einer Finanzierung (gegenüber Barzahlung)

- Vorteile Autokredit

- Nachteile Autokredit

- Die Vorteile und Nachteile von Leasing (gegenüber Barzahlung)

- Vorteile Leasing

- Nachteile Leasing

- Wertverlust bei Finanzieren Leasing und Barkauf

- Fazit

Grundprinzipien und involvierte Parteien

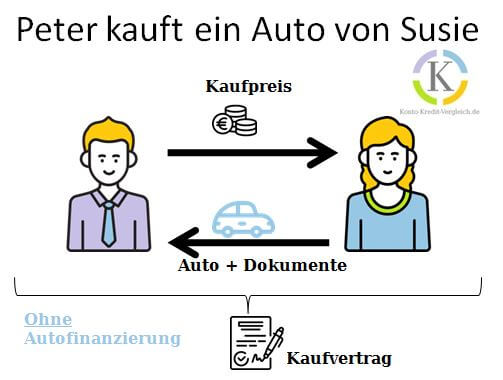

1. Auto in bar bezahlen

Beim Bezahlen mit Cash,gehört dir das Auto unmittelbar nach Zahlung des Kaufpreises. Für dich entfallen dadurch zukünftige Ratenzahlungen und du kannst schuldenfrei in die Zukunft blicken. Aus finanzieller Sicht schlägt sich allerdings auch der Wertverlust direkt in deinem Vermögen nieder. Zudem bist du Verantwortlich für die regelmäßige Wartung, sowie alle anfallenden Reparaturkosten des Fahrzeugs.

Der Verkäufer händigt dem Käufer neben dem Fahrzeug alle begleitenden Dokumente wie Fahrzeugschein, Fahrzeugbrief, Serviceheft, Schlüssel aus. Im Gegenzug erhält der Verkäufer vom Käufer den Kaufpreis bezahlt. Das Prozedere sollte in einem Kaufvertrag festgehalten werden. Bei meinem eigenen Autokauf habe ich den Kaufvertrag des ADACs genutzt. Dieser enthält aus meiner Sicht alle notwendigen Angaben. Hier ist ein Link. Das folgende Bild zeigt den schematischen Ablauf bei Autokauf ohne Finanzierung.

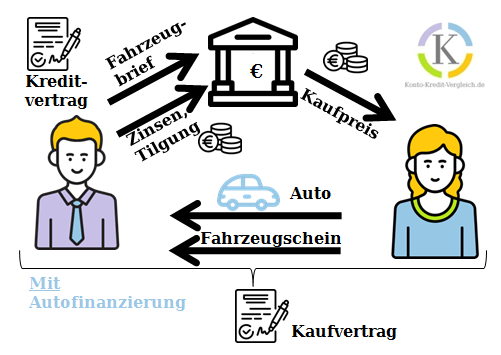

2. Finanzierungen

Bei der Finanzierung deines fahrbaren Untersatzes leiht die Bank dir zur Kaufpreiszahlung das Geld. Das Geld muss mit den Kreditraten über die vereinbarte Dauer zurückbezahlt werden. Damit die Bank dir das Geld leiht, benötigt sie eine Sicherheit. In der Regel ist dies der Fahrzeugbrief, den du bei der Bank hinterlegen musst. Für die Dienstleistung des Kredits fallen zusätzliche Kosten zum reinen Kaufpreis an: Die Zinsen. Darüber hinaus bist du aber wie beim Barkauf auch Eigentümer des Autos und für Reparaturen und Wartung selbst verantwortlich. Bei schlechter Bonität ist sogar ein Autokredit ohne und trotz negativer Schufa von Anbietern wie Smava* oder Bon-Kredit* möglich. Im Artikel Auto auf Raten kaufen trotz negativer Schufa stellten wir zudem fest, dass du mit einem Kredit bei Bon-Kredit* günstiger raus kommst als mit der Finanzierung über Autohäuser direkt.

Während der Finanzierungsperiode bist du als Kreditnehmer Halter des Fahrzeugs. Du bist nicht der Eigentümer. Die meisten Banken verlangen als Sicherheit den Fahrzeugbrief, wodurch die Bank über das Auto verfügt. Der Kreditgeber darf das Auto verkaufen, wenn die Kreditraten nicht beglichen werden. Sobald die Rückzahlung des Darlehens erfolgt ist, händigen die Banken den Kreditnehmern den Fahrzeugbrief aus. Dadurch werden Kreditnehmer zum rechtmäßigen Eigentümer des Fahrzeugs.

Dieser Prozess ist einigen Online-Banken mittlerweile zu aufwendig. Daher gibt es einige Banken die einen Autokredit anbieten, bei dem der Kreditnehmer den KFZ-Brief behalten kann. Dadurch gewinnt der Kreditnehmer an zusätzlicher Flexibilität.

2.a Finanzierung über Herstellerbank

Die Finanzierung über Herstellerbank ist in erster Linie bequem. Neuwagen kaufen und ohne Gang zur Bank direkt vor Ort eine Finanzierung abschließen. Zudem hast Du über den Händler selbst bei der Finanzierung noch Chancen auf Rabatte. So gibt es häufig gibt Aktionsangebote für bestimmte Modelle.

Allerdings ist der Ratenkredit der Autobanken nicht ohne Nachteile: So verlangen Autohäuser meist eine Anzahlung in Höhe von mindestens 20 Prozent des Preises. Weitere Nachteile sind die starren Laufzeiten und die hohe Schlussrate über zumeist Tausende Euros . Die Schlussrate muss nebenher und zusätzlich zu den Kreditraten angespart werden. Zwar besteht auch hier die Möglichkeit, die Schlussrate später zu finanzieren, allerdings sind die Konditionen dafür meist schlecht.

Wenn der Kredit vorzeitig gekündigt oder widerrufen wird, ist der Kaufvertrag ebenfalls nichtig. Denn es handelt sich bei der Finanzierung über die Autobank um ein „verbundenes Geschäft“.

2.b Finanzierung über reguläre Bank

Bei der Finanzierung über eine normale Bank oder Sparkasse dient dein neu erstandenes Auto häufig ebenfalls als Sicherheit. Manche Banken verzichten aber auf diese Sicherheit.

Eine RSV oder Restschuldversicherung, die einspringt, wenn du die Raten nicht mehr zahlen kannst (z.B. Unfall, Berufsunfähig) ist beim Autokredit meist wenig lohnenswert. Das Risiko ist über andere Versicherungen wie Berufsunfähigkeitsversicherung oder Risikolebensversicherung abgedeckt (sofern vorhanden). Zudem sind RSV meist zu teuer, wie Finanztip recherchiert hat.

Reguläre Banken verlangen für einen Autokredit meist keine Anzahlung. Daher kommt auch deren Name „Autokredit ohne Anzahlung“. Allerdings sind die Zinssätze meist etwas teurer. Wenn du eine längere Laufzeit für den Kredit wählst, steigen die Gesamtkosten für den Kredit weiter an.

2.c Finanzierung über Autohaus

Eine eher seltene Alternative um den Kreditbedarf zu decken ist eine Finanzierung über eine direkte Finanzierung über das Autohaus. Diese Finanzierungsmöglichkeit kommt Insbesondere für Personen mit schlechter Bonität und negativer Schufa in Frage. So gibt es einige wenige Autohäuser welche dein Auto auch trotz negativer Schufa finanzieren. Eine Übersicht findest du im Beitrag „Welches Autohaus finanziert trotz negativer Schufa?“.

Herstellerbank oder Hausbank wählen?

Ob die Herstellerbank oder die Hausbank günstiger ist kommt auf den Einzelfall an. Am Besten lässt du dir von beiden ein Angebot erstellen und vergleichst dann. Das ist zwar etwas Arbeit, aber damit kannst du schnell mehrere Hundert Euro an Zinsen sparen.

Grundsätzlich kann man aber fest halten: Mit einer hohen Anzahlung wird die Kreditrate niedriger und du musst weniger Zinsen zurückbezahlen. Eine Kalkulation des Autokredits mit Weitblick ist ein Muss – Umso mehr, wenn es sich dabei um deinen teuersten Besitz handelt.

Lohnt sich der Barkauf für dich? Mache hier den Test

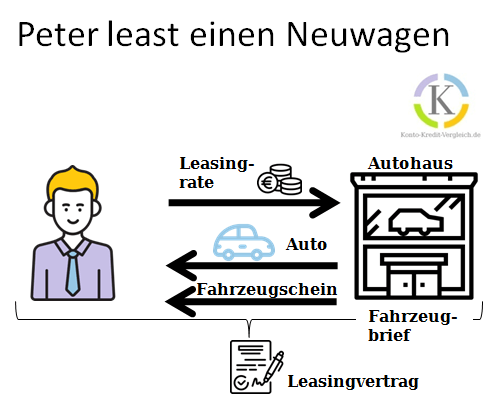

3. Leasing

Im Gegensatz zu den anderen beiden Varianten bist du beim Leasing nicht Eigentümer des Autos. Du mietest das Auto lediglich für den vereinbarten Zeitraum, die Leasingdauer. Üblicherweise sind dies zwei bis drei Jahre. Die Leasingrate, also letztendlich nichts anderes als die Leihgebühr setzt sich dabei aus dem Wertverlust des Autos und dem Profit des Leasinggebers zusammen. Da Leasinggeber sich in der Regel über Bankkredite finanzieren, hängt der Profit auch vom Zinsniveau ab. Auch hier verbleibt der Fahrzeugbrief üblicherweise beim Autohaus bzw. dem Leasinggeber. Nachdem die Leasingzeit abgelaufen ist, kannst du das Auto zum Restwert abkaufen oder ein neues leasen. Zum Ablösen des Autos gibt es unterschiedliche Vertragskonstellationen. Wenn du eine schlechte Bonität hast findest du hier 6 Anbieter welche Auto Leasing ohne und trotz negativer Schufa anbieten.

Die Vorteile und Nachteile eines Barkaufs

Der Barkauf ist die günstigste Variante ein Auto zu kaufen. Denn was beim Leasing der Profit des Leasinggebers ist, sind beim Kredit die Zinsen. Einzig beim Barkauf fallen keine weiteren Kosten an. Daher bedeutet ein Barkauf Gelassenheit in der Zukunft: Schließlich ist das Auto bezahlt und eine zukünftige finanzielle Belastung entfällt. Zudem ist durch den Barkauf ein Preisvorteil beim Händler leichter möglich. Natürlich ist man bei der Wahl des Autos auf die eigenen finanziellen Möglichkeiten begrenzt. Hochpreisige Autos sind also erst nach ausreichendem Ansparen leistbar. Wenn das Auto beruflich genutzt wird, kann es über die AfA Tabellen abgeschrieben werden. Beim Leasing gibt’s größere Möglichkeiten der steuerlichen Abschreibung

Die Vorteile und Nachteile einer Finanzierung (gegenüber Barzahlung)

Grundsätzlich kann auch eine Finanzierung Vorteile gegenüber der Barzahlung haben. So werden höherpreisige Modelle leistbarer für Leute mit niedrigerem Einkommen. Meistens ist nur wenig Bargeld für eine Anzahlung notwendig. Empfehlenswert sind aber mindestens 20 % oder mehr. Aber auch für Besserverdiener kann sich eine Finanzierung aufgrund des Niedrigzinses lohnen: Wenn du durch andere Geldanlagen mehr erwirtschaften kannst als der Autokredit kostet, machst du Plus. Zudem verteilt sich bei Laufzeiten von 60 Monaten und mehr sich die finanzielle Belastung gleichmäßiger. Mit einer Drei-Wege-Finanzierung bleibst du zudem flexibel.

Des Weiteren ist im Fall einer Bankfinanzierung über die Hausbank ein Preisvorteil beim Händler möglich. Der Händler erhält das Geld wie beim Barkauf nämlich sofort. Zudem ist das Ende der Finanzierung unproblematisch (im Gegensatz zum Leasing): Der Wagen geht nach vollständiger Finanzierung in dein Eigentum über, ganz ohne Nachverhandlung oder „Kratzer suchen“.Im Vergleich zum Leasing bestehen keine Einschränkungen hinsichtlich zulässiger Jahreskilometer.

Der Nachteil der Autofinanzierung sind die höheren Gesamtkosten wegen der Zinsen.

Die Vorteile und Nachteile von Leasing (gegenüber Barzahlung)

Beim Leasen des Autos musst du insgesamt etwas mehr Bezahlen als beim Barkauf. Schließlich ist beim Leasing ist zusätzlich der Profit des Leasinggebers zu zahlen. Leasingwagen werden üblicherweise ausschließlich als Neuwagen vergeben und sind daher meistens nicht ganz günstig.

Weitere Nachteile bestehen in Einschränkungen bei Werkstattauswahl und Wagenpflege sowie Unsicherheiten beim Zurückgeben des Fahrzeugs. Der Rückkaufwert steht nämlich nicht vorher fest und wird durch Kratzer gemindert. Die Vorteile vom Leasing können insbesondere Gewerbetreibende voll ausnutzen: Gute Abschreibungsmöglichkeiten und wenig gebundenes Kapital, machen Leasing attraktiv.

Wertverlust bei Finanzieren Leasing und Barkauf

Den Wertverlust kannst du nicht umgehen. Im Falle des Barkaufs oder einer Autofinanzierung geht der Wertverlust direkt in dein Vermögen ein. Schließlich bist du der direkte Eigentümer des Fahrzeugs, also des Wertgegenstandes. Der Wertgegenstand Auto unterliegt einem Wertverfall, den du in unterschiedlichen Tabellen nachlesen kannst.

Im Falle des Leasings betrifft der Wertverlust zunächst den Leasinggeber, da das Fahrzeug dort in den Büchern steht. Da eine Leasinggesellschaft aber auch nicht vom drauflegen leben kann, gibt sie diesen Wertverlust über die Leasingrate an den Kunden weiter. Es macht also keinen Unterschied, ob du das Fahrzeug bar kaufst, finanzierst oder least: Der Wertverlust ist stets zu bezahlen.

Wertverlust typischer PKW

Der Wertverlust ist nach Kauf des Autos am stärksten und geht dann etwa ab Jahre 3-4 in eine lineare Kurve über. Sicher hast du auch schonmal den Spruch gehört, das Auto hat bereits viel seines Werts verloren, wenn es beim Händler vom Hof gefahren ist. Nun ja, an dem Spruch ist etwas Wahres dran, wenn man sich einen den Wertverlust eines typischen PKW über dessen Nutzungsdauer (Quelle: ADAC) ansieht.

Zudem sind in der Grafik die Reparaturkosten eines PKW mit etwa 15.000 km jährlicher Fahrleistung enthalten. Während der Wert des Fahrzeugs fällt, steigen mit dem Alter die Kosten für eine Reparatur.

Wenn du dich nun also fragst, ob sich bei deinem vielleicht schon älteren PKW, die Reparatur noch lohnt, kannst du wie folgt vorgehen:

- Liegen die Reparaturkosten noch unterhalb des Restwerts des Autos, ist es in der Regel sinnvoll diese Reparatur noch durchführen zu lassen und das Auto dann bis zum bitteren Ende weiterzufahren.

- Liegen die Reparaturkosten in der Größenordnung des Restwertes oder sogar darüber, ist eine Reparatur nicht mehr wirtschaftlich und das Verschrotten die bessere Alternative.

Die Grafik zeigt auch, dass ein Neuwagen stark an deinem Vermögen zehrt und de facto eine Geldvernichtungsmaschine ist. Da Leasingangebote in der Regel nur für Neuwagen zur Verfügung stehen und damit die teuerste Möglichkeit für Privatpersonen sind, scheidet das Leasing an dieser Stelle aus.

Wie genau die vom ADAC erhobenen Daten sind, darüber kann ich nichts sagen. Letzten Endes ist der Vergleich der Reparaturkosten, nachdem ein Angebot der Werkstatt vorliegt mit dem Restwert des Fahrzeugs aber auf jeden Fall eine sinnvolle Strategie, um Kosten zu sparen.

Wertverlust und Reparaturkosten vorher recherchieren

Über Wertverlust und voraussichtliche Reparaturkosten kannst du dich vorher informieren. Den Wertverlust kannst du stark eindämmen, wenn du statt einem Jahreswagen einen 3-4 Jahre alten Gebrauchten kaufst. Nach diesem Zeitraum ist der Wertverlust weit weniger stark. Ein Auto ist etwa zwischen dem dritten und zehnten Betriebsjahr am wirtschaftlichsten. Einen Hinweis auf geringe Wartungskosten kannst du aus der ADAC Pannenstatistik ableiten. In dieser Statistik ist aufgeführt welche Autos am zuverlässigsten und welche am häufigsten liegen geblieben sind.

Fazit

Der Barkauf ist die günstigste Möglichkeit ein eigenes Auto zu erwerben. Es entfallen zusätzliche Kosten für Zinsen oder Aufschläge für das Leasing. Zudem ist das durch z.B. Leasing zunächst gesparte Geld anderweitig zu investieren in der Regel keine gute Idee.

Wenn du nicht über das nötige Kleingeld verfügst, ist es ratsam ein günstigeres Auto (3 -5 Jahre alt) über einen Autokredit zu finanzieren. In einem anderen Artikel haben wir 11 günstige Gebrauchtwagen die du dir auch mit unter 1000 € netto leisten kannst zusammengestellt. Damit sparst du gegenüber dem Leasing langfristig einiges an Geld. Zudem geht das Auto nach Abbezahlen der letzten Rate in dein Eigentum über. Du kannst die Raten weiter senken, indem du möglichst viel als eigene Anzahlung einbringst.

Wenn du dich für einen Autokredit entscheidest, solltest du Kredite vergleichen, um ein günstiges Angebot zu erhalten. Hierfür kannst du diesen Kreditrechner verwenden. Nach Eingabe deiner Daten landet das günstigste Angebot automatisch oben.

| Bank | Kreditsumme | Laufzeit | Finanzierung ohne Fahrzeugbrief | Zinssatz bonitätsunabhängig | |

|---|---|---|---|---|---|

norisbank Autokredit* | 1.000 € bis 50.000 € | 12 Monate bis 96 Monate | ✅ | ❌ | Zum Angebot: norisbank.de* |

ING Autokredit* | 5.000 € bis 65.000 € | 24 Monate bis 84 Monate | ✅ | ✅ | Zum Angebot: ING.de* |

Brauchst du überhaupt ein eigenes Auto?

Bisher haben wir uns nur damit beschäftigt, wie du dein Auto am besten kaufen solltest, also ob es besser ist ein Auto Bar zu kaufen, zu finanzieren oder zu leasen. Zunächst steht aber auch die Frage im Raum, ob du überhaupt ein Auto kaufen solltest. Es gibt Regionen in Deutschland, da stellt sich die Frage so nicht, da es mit vertretbarem Aufwand nicht möglich ist auf ein Auto zu verzichten. Der Großteil der deutschen Bevölkerung (etwa 75 %) wohnt in Städten (Quelle). Hier gibt es neben dem Auto häufig viele weitere Möglichkeiten sich fortzubewegen. Neben den Öffis, stehen häufig auch zahlreiche Anbieter von Carsharing zur Verfügung. Darüber hinaus ist das Fahrrad für viele innerstädtische Wege häufig eine brauchbare Alternative, die wir wohl alle etwas mehr nutzen können.

Da ich mein Auto selbst nur selten bewege, habe ich es bei Getaround (ehemals Drivy) zur Nutzung für die Nachbarn angemeldet. Aus meiner Sicht eine gute Sache, da so auch Nachbarn ohne eigenes Auto spontane Erledigungen mit unserem Fahrzeug durchführen können. Wenn du dich über folgenden Link bei Getaround anmeldest, erhältst du 15 Euro Startguthaben für deine ersten Fahrten geschenkt. Ich erhalte ebenfalls eine Provision bei einer Anmietung über den Link. Daher, Danke, wenn du ihn benutzt! ❤️

Icons from www.flaticon.com

Car, persons, Bank: by Freepik; Euro:by Kiranshastry Contract: by wanicon Credit Card: by monkik; Car dealership:smalllikeart

*Affiliate-Link: Wenn du über einen dieser Links von meiner Webseite zu einem Anbieter gelangst, erhalte ich unter Umständen eine Provision. Mehrkosten für dich entstehen dadurch nicht. Für die Nutzung dieser Links ein ❤️ HERZLICHES DANKE! ❤️

Disclaimer: Es handelt sich um gut recherchierte, aber dennoch unverbindliche Informationen.

Weiterlesen:

Gebrauchtwagen Kredit Vergleich

Gebrauchtwagen Kredit Vergleich  Autokredit ohne Kfz-Brief: 6 beste Banken

Autokredit ohne Kfz-Brief: 6 beste Banken  Was sind die Voraussetzungen für einen Autokredit?

Was sind die Voraussetzungen für einen Autokredit?  Welche Bank nimmt Auto als Sicherheit?

Welche Bank nimmt Auto als Sicherheit?  Finanziertes Auto verkaufen – So geht’s

Finanziertes Auto verkaufen – So geht’s  Autokredit umschulden

Autokredit umschulden  Auto Leasing ohne Schufa: 7 Anbieter zum Autoleasing ohne Schufa

Auto Leasing ohne Schufa: 7 Anbieter zum Autoleasing ohne Schufa  Auto Abo ohne Schufa oder trotz negativer Schufa: Top 5

Auto Abo ohne Schufa oder trotz negativer Schufa: Top 5  Welches Autohaus finanziert trotz negativer Schufa? – Top 7

Welches Autohaus finanziert trotz negativer Schufa? – Top 7  Autokredit Schutzbeitrag: Was ist das?

Autokredit Schutzbeitrag: Was ist das?  Gebrauchtwagen Finanzierung ohne Anzahlung

Gebrauchtwagen Finanzierung ohne Anzahlung  Was ist eine Vario Finanzierung?

Was ist eine Vario Finanzierung?

3 Gedanken zu „Auto Bar kaufen finanzieren oder leasen?“

Kommentare sind geschlossen.