Yeni veya yeni olmayan bir Peşinatsız ikinci el araç finansmanı oynar Vario finansman belirleyici bir rol oynar. Bu finansman ile peşinat ödemeden bir araba satın alabilirsiniz. Peki Vario finansmanı nedir? Bu terim ne anlama geliyor? Vario finansman ve Vario finansmanı aslında sadece bir araba için mi mevcut?

Burada öğrenebilecekleriniz

Önemli özet

- Vario finansmanı bir Araç kiralama daha sonra aracı satın alma seçeneği ile

- Ancak leasingden farklı olarak Peşinat yok

- Bununla birlikte aylık taksitler düşükçünkü sen sadece sadece amortisman arabanın toplam değeri değil.

- Bir Vario ile birkaç aracı test edebilir ve performanslarını karşılaştırabilirsiniz. Bu nedenle, aşağıdaki durumlarda bir Vario uygundur kısa vadeli Bir arabaya ihtiyacınız var veya hangi arabayı istediğinizden henüz emin değilsiniz.

- Buna ek olarak, leasing durumunda olduğu gibi Yıl başına kilometre sınırı set

- Finansman çalışmaları devam ederken Araç sahibi kiralayan.

- Bununla birlikte, klasik leasingin aksine Kira süresinin sonunda, kira hakkıaraba olarak Satılık

- Takip finansmanı için, bir Araç kredisi

Özetle, Vario finansmanı bu nedenle bir otomobil Peşinatsız finansman düşük oranlarla. Düşük oranların avantajı ve Eksik depozito dur Dönem sonunda yüksek son taksit karşı.

Araba satıcıları gibi MeinAuto Vario finansmanı sunuyor* Peşinat olmadan da teklif edilebilir. Yine de bir peşinat gerekiyorsa, bir alternatif peşinatı uygun bir kredi ile karşılamaktır. Kredi Kendinizi finanse etmek kolay.

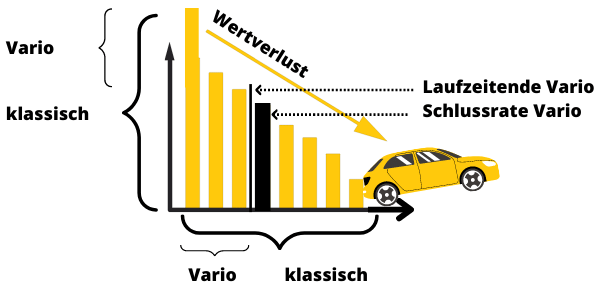

Şartlar Vario finansman, 3 yönlü finansman ve balon finansman eşanlamlı olarak kullanılır Vario finansman, son taksiti nedeniyle Vario finansman olarak da adlandırılır. Balon finansman kullanılan terimdir. Vario finansmanının bir diğer yaygın adı da 3 yönlü finansman. 3 yönlü finansman terimi, borçlunun son taksit için üç farklı seçeneği olduğunu açıkça ortaya koymaktadır. Aracı iade edebilir, doğrudan kiraya verenden satın alabilir veya aracı kiraya verenden satın alabilir, ancak bir Araç kredisi. Yeni finansman bankası daha sonra aracın yasal sahibi olur.

Vario finansmanı nedir?

Vario finansmanı ile yalnızca Aracın değer kaybı. Klasik otomobil kredisinin aksine, otomobilin toplam değeri finanse edilmediğinden, bir otomobil kredisi için taksitler Vario daha düşük. Bu şu anlama gelir Vario Bir melez Araç Kiralama ve Araba kredisi.

Finansmanın sonunda, bir Son taksit Bu da aracın artık değerine karşılık gelir. Son taksitin vadesi geldiğinde, aracı satın almak isteyip istemediğinize karar verebilirsiniz. Dönüş arabası veya devam et istediğiniz gibi. Aracı iade ettiğinizde, başka masraf yoktur. Arabayı kullanmaya devam etmek istiyorsanız, son taksiti ödemeniz gerekir. Bu durumda, aracı önceden belirlenmiş bir satın alma fiyatı karşılığında kullanırsınız. Alternatif olarak, satın alma bedelini uygun bir taksitle de ödeyebilirsiniz. Kredi Finans.

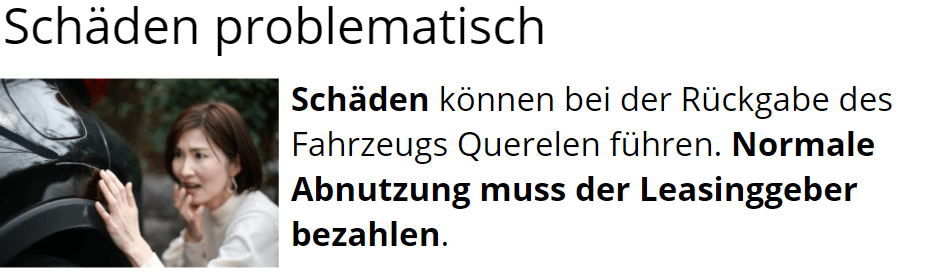

İade durumunda, kiralayan kullanım belirtileri için herhangi bir ek ücret talep edemez. Ancak bu, tipik aşınma ve yıpranmaya karşılık gelmeyen aşınma ve yıpranma ve hasar için geçerli değildir.

Hem kullanılmış hem de yeni otomobiller 3 yönlü finansman yoluyla finanse edilebilir. Ancak, bu tür finansman yeni otomobiller için daha yaygındır. Genellikle bir otomobil bankası ile bağlantılı olarak doğrudan otomobil satıcısı tarafından sunulur. Leasingde olduğu gibi, 3 yönlü finansmanda da başlangıçta bir depozito ödenir. Yıl başına kilometre sınırı sabit. 3 yönlü finansman sırasında Araç sahibi kiralayan.

Yasal olarak, bir Vario finansmanı bir faaliyet kiralamasive bu nedenle bir daire kiralamakla karşılaştırılabilir. Kiraya veren, sözleşmenin başında kiracıya sabit bir satın alma fiyatı garanti ederek finansal riskleri üstlenir.

İkinci el otomobiller için Vario finansmanı

Bu Vario genellikle otomobil satıcıları tarafından yeni otomobilleri düşük oranlarla müşteriler için uygun fiyatlı hale getirmek için kullanılır. Ancak bu arada kullanılmış otomobiller için Vario finansmanı da mevcuttur. Yeni araç finansmanının aksine, bu finansman türü önemli ölçüde daha ucuzdur. Sonuçta, bir araba ilk 3 yıl içinde değerinin yaklaşık yarısını kaybeder. Kullanılmış araba Vario ile bu miktarı kendiniz ödemek zorunda kalmazsınız, ancak önceki sahibine devredersiniz.

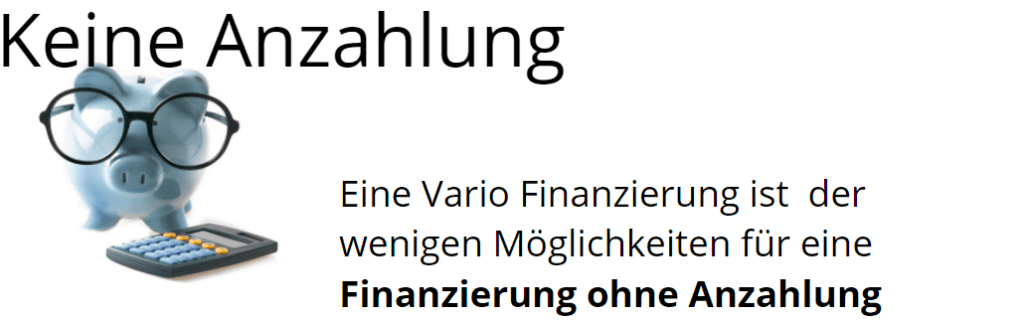

Güvenilir ve şık bir kullanılmış araba ile, yeni bir araba arzusu genellikle hızlı bir şekilde arka planda kalır. Kullanılmış arabalar için Vario finansmanı, hayattaki daha güzel şeyler için size daha fazla para verir. Bununla birlikte, kullanılmış araba finansmanı da Vario'nun tüm avantajlarına sahiptir. Peşinat gerekmez, bu da Vario'yu kullanılmış bir arabanın finansmanı için en cazip seçeneklerden biri haline getirir. Peşinatsız ikinci el araç finansmanı yapar.

Ne zaman bir Vario–Finansman Anlamlı mı?

A Vario–Finansman özellikle hayalinizdeki arabadan henüz emin değilseniz mantıklıdır. Ayrıca, bu tür bir finansmanda peşinat ödenmesi gerekmez. Bu da cüzdanınızı rahatlatır. Vario ile uzun vadeli bir taahhüt altına girmeden farklı marka ve modelleri deneyebilirsiniz. Arabadan memnun kalırsanız, vade sonunda satın alabilirsiniz. Uygun bir Kredi bu konuda size yardımcı olur. Bununla birlikte, arabayı beğenmezseniz, kolayca başka bir araba deneyebilirsiniz. Vario finansmanı bu nedenle özellikle yeni şeyler denemekten hoşlanan esnek yaşam tarzına sahip kişiler için uygundur.

Ne zaman bir "Vario" sizin için uygun değil mi?

Yeni arabaları denemekten hoşlanmıyorsanız ve bunun yerine A noktasından B noktasına mümkün olduğunca ucuza gitmek istiyorsanız Vario finansman sizin için mantıklı olmayabilir. Ama aynı zamanda yeni arabalar denemekten hoşlanan bireyler için de mantıklıdır. Bir arabanın yatacak yere dönüştürülmesi ya da belki daha sonra hala bir Treyler kaplini Eğer arabayı monte etmek istiyorsanız, bu finansman uygun değildir. Aracın sahibi olmak sizin için de önemliyse, ucuz bir finansmana gitmek daha iyidir. Kredi Vario yerine. Çünkü sadece bir kredi ile sonunda arabanın sahibi olursunuz.

Vario finansmanına bir alternatif de şu olabilir Negatif Schufa'ye rağmen ikinci el araç finansmanı ol.

Vario finansman avantajları ve dezavantajları

Vario finansmanı, aracı daha sonra satın alma seçeneğiyle birlikte bir araç kiralamasıdır. Sadece amortisman finanse edildiği için aylık taksitler düşüktür. Bununla birlikte, bir Kilometre sınırı. Birçok müşteri bunun bir Peşinatsız finansman Uygun. Bu, özellikle kredibilitenin düşük olduğu durumlarda genellikle çok zordur ve alternatif olarak şu yollarla yapılabilir Schufa olmadan Araç Kiralama, Schufa olmadan araç aboneliği veya özel Schufa olmadan araç kredileri Mümkün.

Genel bakış avantajlar ve dezavantajlar

| Avantajlar | Dezavantajlar |

|---|---|

Depozito olmadan | Yüksek son taksit |

Esnek şartlar | Yüksek toplam maliyetler |

Düşük aylık ücretler | Ekstra kilometreler için ek ücret |

Sonunda satın alma seçeneği | Araç mülk haline gelmez |

Güvenlik planlaması | Değişiklik yok |

Düşük onarım maliyetleri | Hasar üzerine tartışmalar |

Vario finansmanının avantajları

1. Depozito olmadan: Oluşturmanın birkaç yolundan biri İkinci el otomobiller için peşinatsız finansman veya yeni araba uygulamak

2. EsnekFinansman koşulları aşağıdakiler arasında esnek bir şekilde değişebilir 12 ve 60 ay seçilecek

3. Uygun oranlar: Bu aylık taksitler daha düşüktür alternatif finansmana kıyasla, sadece değer kaybı için ödeme yapıldığından

4. Sonunda seçenekler: Dönem sonunda, çok sevdiğiniz Arabayı satın alın veya iade edineğer beğenmediyseniz

5. İyi planlama: Aracın satın alma fiyatı önceden sabitlenmiştir. Yani sen varsın Güvenlik planlaması.

6. Onarım masrafı yok: Yeni veya genç bir kullanılmış araba ile her zaman iyi çalışan, az bakım gerektiren ve onarım masrafları çok düşük olan veya hiç olmayan bir arabaya sahip olursunuz.

Vario finansmanının dezavantajları

Klasik bir araç kredisiyle karşılaştırıldığında, vario-finansmanın doğal olarak bazı ciddi dezavantajları da vardır. Örneğin, ek kilometreler nedeniyle maliyetler hızla yükselebilir ve bir araç kredisinin aksine, aracın sahibi değilsiniz. Burada araç finansmanı için Vario kredisinin tüm dezavantajlarını bulabilirsiniz.

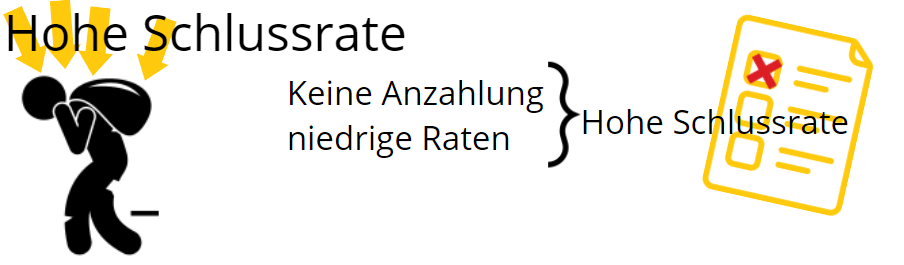

1. yüksek son taksitPeşinatın olmaması düşük taksitlerle birleştiğinde nihai taksiti şişirir. Balon finansman terimi bunu özetler: finansmanın sonunda, arabasız kalmak istemiyorsanız uğraşmanız gereken büyük bir maliyet bloğu vardır.

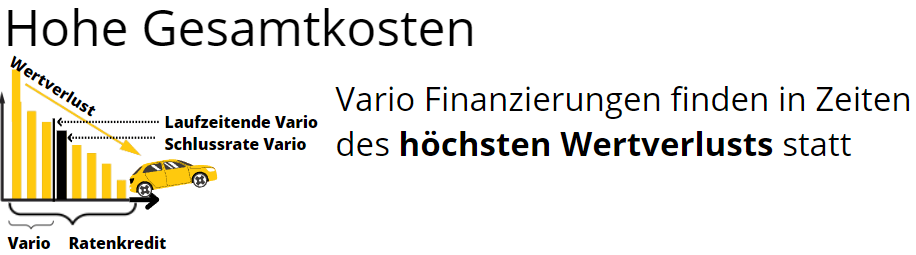

2. yüksek genel maliyetler: Vario finansmanı ile aracı yeni veya genç kullanılmış bir araba olarak kiralarsınız. Bunun dezavantajı, amortismanın bu dönemde en yüksek olmasıdır. Yeni otomobillerin ilk yıldaki amortismanı yaklaşık 25 %'dir. Öte yandan, 3 veya 4 yaşındaki kullanılmış arabalar yılda sadece yaklaşık 5 % değer kaybeder.

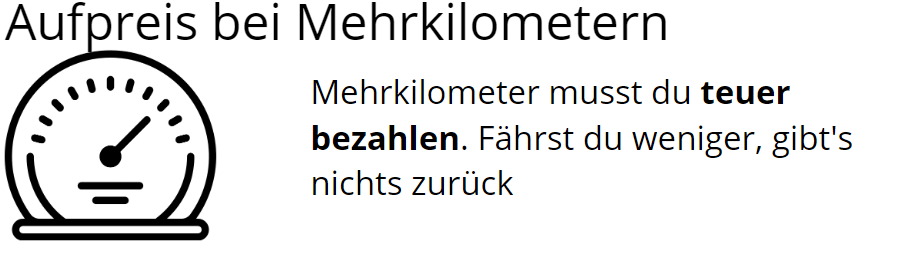

3. Ekstra kilometreler için ek ücret: Sabit bir Kilometre yıllık kilometre cinsinden. Kilometreniz artarsa, ek maliyetlere maruz kalırsınız. Tersine, kilometreniz daha düşükse para iadesi alma hakkınız yoktur.

4. araç mülk haline gelmez: Aracın yasal sahibi Kiralayan. Dolayısıyla, sadece leasing taksitlerini ödediğiniz için araca orantılı olarak sahip olmazsınız.

5. Değişiklik yok: Araçta herhangi bir değişiklik yapamazsınız.

6. Hasarla ilgili tartışmalar: Süre sonunda hasar ve yıpranma olması durumunda kiraya veren ile ihtilaf çıkabilir.