Eine Gebrauchtwagen Finanzierung ohne Anzahlung ist über eine Vario-Finanzierung, ein Autoleasing, ein Auto Abo oder einen Autokredit möglich. Dabei sind die monatlichen Raten sind bei der Vario Finanzierung, dem Auto Abo und dem Auto Leasing sehr gering. Beim Autokredit sind die monatlichen Raten hingegen höher. Das liegt daran, dass du mit einem Autokredit das Auto abbezahlst. Das Auto geht also in dein Eigentum über. Hingegen zahlst du sowohl bei Abo und Leasing Modellen als auch der Vario Finanzierung lediglich den Wertverfall des Autos. Dadurch gehört dir das Auto später nicht.

Du kannst dir eine Gebrauchtwagen Finanzierung ohne Anzahlung auch selbst bauen, indem du die Anzahlung der Finanzierung über einen Kredit finanzierst. Hierzu empfehlen wir Smava* oder Bon-Kredit*.

Was du hier lernen kannst

- 5 Möglichkeiten eine Gebrauchtwagen Finanzierung ohne Anzahlung

- 1.) Vario Finanzierung: Der Klassiker bei der Gebrauchtwagen Finanzierung ohne Anzahlung

- 2.) Eine Gebrauchtwagen Finanzierung ohne Anzahlung mit einem Auto Abo

- 3.) Eine Gebrauchtwagen Finanzierung ohne Anzahlung mit Auto Leasing

- 4.) Eine Gebrauchtwagen Finanzierung ohne Anzahlung mit einem Autokredit

- Unterschied Besitzer und Eigentümer einer Sache

- 5.) Gebrauchtwagen Finanzierung ohne Anzahlung mit einer Autohaus Finanzierung

- Vario-Finanzierung vs. Auto Abo vs. Leasing vs. Autokredit

- Voraussetzungen für eine anzahlungsfreie Finanzierung

- Gebrauchtwagen Finanzierung ohne Anzahlung und Schlussrate

- Gebrauchtwagen Finanzierung mit Schlussrate

- Alternative Gebrauchtwagen Finanzierung mit kleiner Anzahlung über Autohändler

- Fazit: Gebrauchtwagen Finanzierung ohne Anzahlung

5 Möglichkeiten eine Gebrauchtwagen Finanzierung ohne Anzahlung

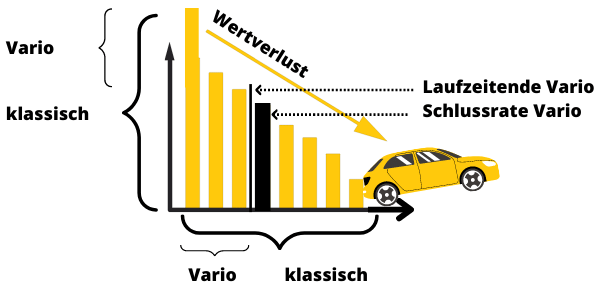

1.) Vario Finanzierung: Der Klassiker bei der Gebrauchtwagen Finanzierung ohne Anzahlung

Eine Vario Finanzierung ist eine Auto Finanzierung mit niedrigen Raten, die gleichzeitig ohne Anzahlung auskommt. Vario Finanzierungen sind verbreitet bei Neuwagen, stehen aber auch Gebrauchtwagen Käufern offen. Dem Vorteil der niedrigen Raten und der fehlenden Anzahlung stehen die hohe Schlussrate am Ende der Laufzeit entgegen.

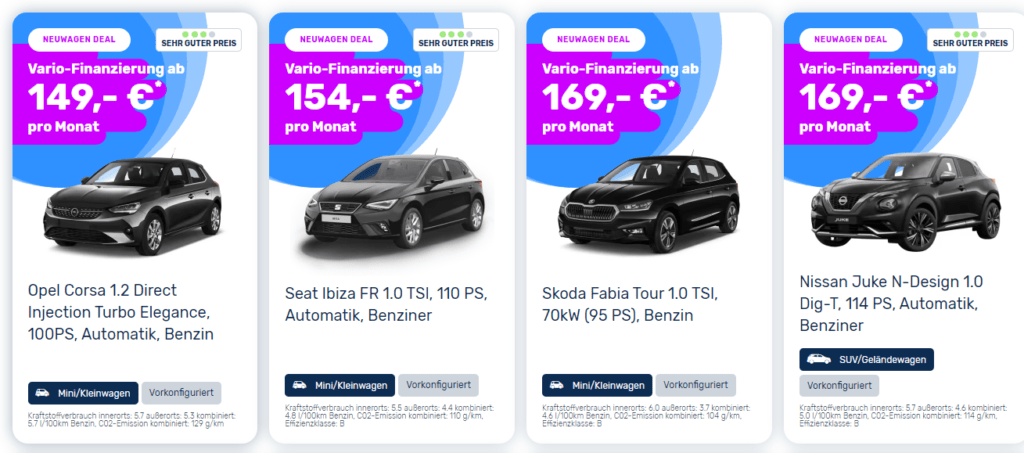

Autohäuser wie MeinAuto* bieten Vario Finanzierungen auch ohne Anzahlung an. Es handelt sich hierbei zwar um Neuwagen, allerdings sind diese stark rabattiert. Daher ist die Vario-Finanzierung von Mein Auto eine gute Alternative zur Gebrauchtwagen Finanzierung ohne Anzahlung. Beim Autohaus24 ist hingegen sogar Vario-Finanzierung für Gebrauchtwagen ohne Anzahlung möglich. Inwiefern sich das vor dem Hintergrund der hohen Rabatte lohnt, solltest du prüfen.

Wann ergibt eine Vario–Finanzierung Sinn?

Eine Vario Finanzierung richtet sich insbesondere an Menschen mit flexiblen Lebensmodellen, die gerne Neues ausprobieren. Besonders gut eignet sich eine Vario Finanzierung,..

- wenn dir das Geld für eine Anzahlung fehlt.

- sofern du dir noch nicht sicher über dein Traum Auto bist.

- wenn du gerne unterschiedliche Marken und Modelle ausprobieren möchtest ohne dich langfristig zu verpflichten.

- aber auch wenn du Planungssicherheit benötigst und den späteren Kaufpreis schon vorher wissen möchtest.

- insbesondere wenn du selbstständig bist und die Kosten des Autos absetzen kannst.

Wann ist eine „Vario“ ungeeignet für dich?

Eine Vario Finanzierung ergibt für dich keinen Sinn,

- wenn du keinen Spaß am Ausprobieren neuer Autos hast.

- aber auch wenn es dir wichtig ist möglichst günstig von A nach B zu kommen.

- sofern du eventuell Umbauten am Auto vornehmen möchtest (Anhängerkupplung, neue Boxen, Schlafgelegenheit).

- wenn du Eigentümer des Autos werden möchtest.

2.) Eine Gebrauchtwagen Finanzierung ohne Anzahlung mit einem Auto Abo

Auto Abos bieten gegenüber dem Besitz eines Autos einige Vorteile und sind daher insbesondere bei Personen die sich nicht langfristig binden möchten beliebt. Im Gegensatz zu einem Leasingvertrag kümmert sich der Leasinggeber beim Auto Abo um alles für dich. In der monatlichen Rate sind daher auch Versicherungsbeiträge, Reifenwechsel, Zulassung, Steuern und jegliche Wartung und Reparaturen inklusive. Daher kannst du mit einem Auto Abo dein Auto bestellen, liefern lassen und direkt losfahren.

Selbstständig und Unternehmer können mit ein Auto Abo zudem Steuern sparen. Denn die Kosten für das Auto Abo sind abschreibungsfähig.

Wenn du eine Finanzierung bei schlechter Bonität oder negativer Schufa benötigst, kannst du auf die Anbieter Finn* oder VW* zurückgreifen, denn eine schlechte Schufa ist hier kein Ausschlusskriterium. Weitere Anbieter zum Auto Abo trotz negativer Schufa findest du im verlinkten Artikel.

Wann ergibt eine Auto Abo Sinn?

Eine Auto Abo Finanzierung richtet sich an Menschen die nur kurzfristig ein Auto benötigen. Aber auch als dauerhafte Lösung eignet sich ein Auto Abo für Personen die ständig was Neues ausprobieren möchten . Besonders gut eignet sich ein Auto Abo für dich,..

- wenn du ein All- inclusive Vertrag haben möchtest.

- wenn dir ein einfaches und schnelles Fortkommen wichtig ist.

- sofern du flexibel bleiben möchtest und dir ein Autokauf zu umständlich ist.

- im Falle, dass du das Auto öfters wechseln möchtest.

- im Falle, dass du bald in eine andere Stadt oder ins Ausland ziehst und ein Autokauf daher nicht in Frage kommt.

- aber auch wenn du selbstständig bist und die Kosten des Autos absetzen kannst.

Wann ist eine Auto Abo ungeeignet für dich?

Eine Auto Abo ergibt allerdings für dich keinen Sinn,

- sofern du keinen Spaß am Ausprobieren neuer Autos hast.

- wenn du selbst Tarife für Versicherungen vergleichen möchtest.

- insbesondere wenn es dir wichtig ist möglichst günstig von A nach B zu kommen.

- aber auch wenn du eventuell Umbauten am Auto vornehmen möchtest (Anhängerkupplung, neue Boxen, Schlafgelegenheit).

- zu guter Letzt auch dann wenn du Eigentümer des Autos werden möchtest.

3.) Eine Gebrauchtwagen Finanzierung ohne Anzahlung mit Auto Leasing

Auch ein Auto Leasing ermöglicht dir eine Gebrauchtwagen Finanzierung ohne Anzahlung. Über Autohaus24 oder Leasingmarkt findest du viele Anbieter, welche auch einen Gebrauchtwagen günstig finanzieren. Im Gegensatz zum Auto Abo zahlst du bei einem Auto Leasing Versicherung, Steuer und Zulassung jedoch selbst. Allerdings hast du dadurch auch mehr Wahlmöglichkeiten bei der Anbieterauswahl, die du zu deinem Vorteil nutzen kannst.

Ein weiterer Vorteil beim Auto Leasing besteht darin, dass die Kosten steuerlich geltend gemacht werden können. So lohnt sich das Auto Leasing insbesondere für Selbstständige und Unternehmer, die diese Möglichkeiten nutzen können.

Wenn du eine schlechte Bonität hast und ein Auto Leasing ohne Schufa benötigst, solltest du beim Auto Leasing sehr vorsichtig sein. Wir haben uns einige Anbieter angesehen und festgestellt, dass viele nicht seriös sind. Dabei werden oftmals zu hohe Gebühren für geringe oder gar keine Leistung berechnet.

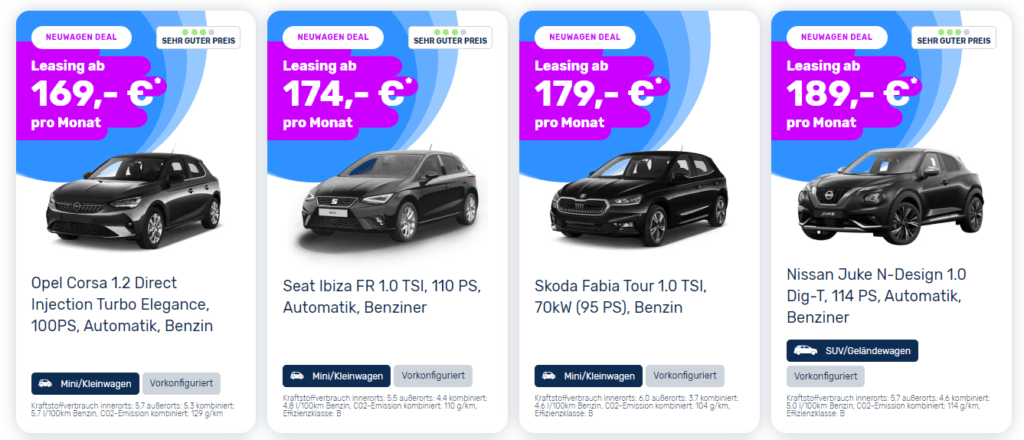

Autohäuser wie MeinAuto bieten Autoleasing dabei auch ohne Anzahlung an. Es handelt sich hierbei zwar um Neuwagen, allerdings sind diese stark rabattiert. Daher ist das Leasing Angebot von Mein Auto eine gute Alternative zur Gebrauchtwagen Finanzierung ohne Anzahlung. Beim Autohaus24 ist hingegen sogar Vario-Finanzierung für Gebrauchtwagen ohne Anzahlung möglich. Inwiefern sich das vor dem Hintergrund der hohen Rabatte lohnt, solltest du prüfen.

Wann ergibt ein Auto Leasing Sinn?

Ein Auto Leasing richtet sich an Menschen die öfters was Neues ausprobieren möchten. Selbstständige wissen steuerliche Gestaltungsmöglichkeiten beim Leasing zu schätzen.

Besonders gut eignet sich ein Autoleasing für dich,..

- sofern dir ein einfaches und schnelles Fortkommen wichtig ist.

- falls du selbst Tarife für Versicherungen vergleichen möchtest.

- sofern du flexibel bleiben möchtest und dir ein Autokauf zu umständlich ist.

- wenn du das Auto öfters wechseln möchtest.

- sofern du bald in eine andere Stadt oder ins Ausland ziehst und ein Autokauf daher nicht in Frage kommt.

- aber auch wenn du selbstständig bist und die Kosten des Autos absetzen kannst.

Wann ist eine Auto Leasing ungeeignet für dich?

Eine Auto Leasing ergibt hingegen für dich keinen Sinn,

- falls du keinen Spaß am Ausprobieren neuer Autos hast.

- sofern es dir wichtig ist möglichst günstig von A nach B zu kommen.

- aber auch wenn du einen älteren Gebrauchtwagen möchtest.

- sofern du eventuell Umbauten am Auto vornehmen möchtest (Anhängerkupplung, neue Boxen, Schlafgelegenheit).

- im Falle, dass du Eigentümer des Autos werden möchtest.

4.) Eine Gebrauchtwagen Finanzierung ohne Anzahlung mit einem Autokredit

Ein Autokredit ohne Schufa eignet sich gut, um in schwierigen Fällen eine Gebrauchtwagen Finanzierung ohne Anzahlung auf die Beine zu stellen. Allerdings kommen hierfür keine klassischen Filialbanken in Frage, da diese bei schufafreien Krediten nicht mitspielen.

Stattdessen eignen sich hierfür nur spezialisierte Geldhäuser, die auch in schwierigen Fällen noch Kredite vergeben können.

Wenn du dich über eine Gebrauchtwagen Finanzierung ohne Anzahlung konkreter informieren möchtest, empfehlen wir eine Anfrage bei Smava* oder Bon-Kredit*.

Weitere Anbieter findest du im Artikel „Autokredit ohne Schufa“. Die Zulassungsbescheinigung Teil 2 (Fahrzeugbrief) muss beim Autokredit ohne Schufa meistens nicht hinterlegt werden. Wie beim Autokredit ohne Fahrzeugbrief bewahrst du dir dadurch Flexibilität bei einem eventuellen späteren Verkauf. Wir raten dazu, die Zulassungsbescheinigung Teil 2 bei einem Autokredit zu behalten und nicht an die Bank abzutreten.

Wir raten dazu, die Zulassungsbescheinigung Teil 2 bei einem Autokredit zu behalten und nicht an die Bank abzutreten.

Bei einem Autokredit mit schlechter Bonität betragen die Zinsen zwischen 5 und 10 %, sodass sich monatliche Raten ab etwa 200 € bei einer Finanzierung ohne Anzahlung für einen günstigeren Gebrauchtwagen ergeben.

Ein großer Vorteil des Autokredits bei der Gebrauchtwagenfinanzierung ist, dass du Eigentümer des Autos wirst. Somit tragen deine monatlichen Raten dazu bei, dass du das Auto abbezahlst und es am Ende dir gehört. Bei einem Auto Abo, Auto Leasing oder einer Vario Finanzierung bist du rechtlich lediglich der Besitzer. Die Begriffe Eigentümer und Besitzer werden im Alltag zwar synonym verwendet, rechtlich besteht aber ein großer Unterschied.

Unterschied Besitzer und Eigentümer einer Sache

Ein Besitzer einer Sache ist, wer auf diese zugreifen kann. Dabei befindet sich die Sache also im Einflussbereich des Besitzers. Im Gegensatz dazu ist das Eigentum an einer Sache das Recht auf Verwertung und Herrschaft an einer Sache. Mit dem Recht auf Verwertung darf der Eigentümer die Sache verkaufen. Wenn der Eigentümer die Sache selbst benutzt ist er zugleich Besitzer.

Wann ergibt eine Auto Finanzierung Sinn?

Eine Autofinanzierung richtet sich an Menschen die wissen was für ein Auto sie möchten. Das Auto geht in dein Eigentum über, was langfristig die Kosten deutlich reduziert. Zudem eröffnet dir ein eigenes Auto mehr Freiheiten bei Werkstattwahl sowie An- und Umbauten. Besonders gut eignet sich eine Autofinanzierung..

- wenn du eine Anzahlung vermeiden möchtest oder dir schlicht und ergreifen das Geld dafür fehlt.

- sofern du einen Gebrauchtwagen ohne Anzahlung und Schlussrate finanzieren möchtest

- wenn du selbst Tarife für Versicherungen vergleichen möchtest

- sofern du An- oder Umbauten vornehmen möchtest (Anhängerkupplung, neue Boxen, Schlafgelegenheit)

- wenn du Eigentümer des Autos werden möchtest.

- sofern es dir wichtig ist möglichst günstig von A nach B zu kommen.

- aber auch wenn Wenn du einen älteren Gebrauchtwagen möchtest.

Wann ist eine Auto Finanzierung ungeeignet für dich?

Eine Auto Finanzierung ist für Leute mit langfristigerem Planungshorizont geeignet. Sie ergibt für dich keinen Sinn,

- sofern du ein All- inclusive Vertrag haben möchtest

- Wenn du bald ins Ausland ziehst

- aber auch wenn du das Auto öfters wechseln möchtest

5.) Gebrauchtwagen Finanzierung ohne Anzahlung mit einer Autohaus Finanzierung

Eine Gebrauchtwagen Finanzierung ohne Anzahlung ist auch über eine Autohaus Finanzierung möglich. Zwar haben wir im Artikel Auto trotz negativer Schufa auf Raten kaufen, dass die Anbieter eine geringe Anzahlung von 350 € bis 750 € verlangen, allerdings gibt es auch hier Möglichkeiten die Anzahlung durch eine Eigenkonstruktion zu umgehen.

Um eine Gebrauchtwagen Finanzierung ohne Anzahlung dennoch zu ermöglichen, besteht nämlich die Möglichkeit die Anzahlung über Smava* oder Bon-Kredit* zu finanzieren. Für kleinere Beträge unterhalb von 500 € eignet sich auch ein kostenloser Minikredit von cashper*.

Diese Anzahlungen verlangen Autohäuser bei der Direktfinanzierung:

- Ihr Traumauto in Niedersachsen: ab 350 € Anzahlung

- Auto Scheldt in Nordrhein-Westfalen: ab 500 € Anzahlung

- Autocentrum Rheydt in Nordrhein-Westfalen: ab 750 € Anzahlung

Weitere Alternativen zur Gebrauchtwagen Finanzierung trotz negativer Schufa findest du im verlinkten Artikel. Dort erfährst du auch, wie du einen Gebrauchtwagen trotz Ablehnung des Kredits noch finanzieren kannst.

Vario-Finanzierung vs. Auto Abo vs. Leasing vs. Autokredit

Eine Gebrauchtwagen Finanzierung ohne Anzahlung ist über eine Vario-Finanzierung, ein Autoleasing, ein Auto Abo oder einen Autokredit möglich. Die monatlichen Raten sind bei der Vario Finanzierung, dem Auto Abo und dem Auto Leasing sehr gering. Beim Autokredit sind die monatlichen Kosten deutlich höher. Das liegt daran, dass du mit einem Autokredit das Auto abbezahlst. Hingegen zahlst du sowohl bei Abo und Leasing Modellen als auch der Vario Finanzierung lediglich den Wertverfall des Autos.

In der folgenden Tabelle findest du die wichtigsten Unterschiede zwischen einer Vario-Finanzierung, dem Autoleasing, einem Auto Abo, sowie einem Autokredit bei einer Bank oder dem Autohaus direkt.

| Vario-Finanzierung | Auto Abo | Autoleasing | Autofinanzierung über eine Bank oder Kreditvermittler | Autofinanzierung über ein Autohaus |

|---|---|---|---|---|

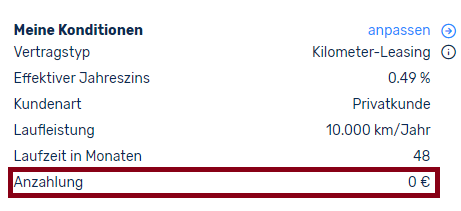

| Vario-Finanzierung Anzahlung: Finanzierung ohne Anzahlung | Auto Abo Anzahlung: Finanzierung ohne Anzahlung | Autoleasing Anzahlung: Finanzierung ohne Anzahlung | Finanzierung (Bank) Anzahlung: Finanzierung ohne Anzahlung | Finanzierung (Autohaus) Anzahlung: Finanzierung ohne Anzahlung möglich, wenn die Anzahlung über einen gesonderten Kredit bezahlt wird |

| Vario-Finanzierung Monatsraten: sehr niedrig | Auto Abo Monatsraten: sehr niedrig | Autoleasing Monatsraten: sehr niedrig | Finanzierung (Bank) Monatsraten: etwas höher | Finanzierung (Autohaus) Monatsraten: etwas höher |

| Vario-Finanzierung Laufzeiten: 12 - 60 Monate | Auto Abo Laufzeiten: 12 - 36 Monate | Autoleasing Laufzeiten: 12 - 60 Monate | Finanzierung (Bank) Laufzeiten: 12 - 120 Monate | Finanzierung (Bank) Laufzeiten: 12 - 36 Monate |

| Vario-Finanzierung Schäden: Schäden müssen dem Leasinggeber gemeldet werden und können hohe Zusatzkosten verursachen | Auto Abo Schäden: Schäden müssen dem Leasinggeber gemeldet werden und können hohe Zusatzkosten verursachen | Autoleasing Schäden: Schäden müssen dem Leasinggeber gemeldet werden und können hohe Zusatzkosten verursachen | Finanzierung (Bank) Schäden: Die Reparatur von Schäden liegt in deiner eigenen Verantwortung | Finanzierung (Autohaus) Schäden: Die Reparatur von Schäden liegt in deiner eigenen Verantwortung |

| Vario-Finanzierung Steuer: Raten für Selbstständige voll absetzbar (Raten sind 100% Kosten) | Auto Abo Steuer: Raten für Selbstständige voll absetzbar (Raten sind 100% Kosten) | Auto-Leasing Steuer: Raten für Selbstständige voll absetzbar (Raten sind 100% Kosten) | Finanzierung (Bank) Steuer: Nur Zinsanteil der Raten für Selbstständige absetzbar, Auto gehört dir und ist abschreibungsfähig | Finanzierung (Bank) Steuer: Nur Zinsanteil der Raten für Selbstständige absetzbar, Auto gehört dir und ist abschreibungsfähig |

| Vario-Finanzierung Kauf: Wahlmöglichkeit zum Kauf am Ende der Laufzeit | Auto Abo Kauf: Kein Kauf möglich, Das Auto muss nach Vertragsende an den Händler zurück gegeben werden | Autoleasing Kauf: Kein Kauf möglich, Das Auto muss nach Vertragsende an den Händler zurück gegeben werden | Finanzierung (Bank) Kauf: Kreditraten finanzieren den Kaufpreis ab dem ersten Tag | Finanzierung (Autohaus) Kauf: Kreditraten finanzieren den Kaufpreis ab dem ersten Tag |

| Vario-Finanzierung Rückgabe: Rückgabe des Autos an den Leasinggeber ohne Zusatzkosten am Ende der Laufzeit möglich, aber nicht verpflichtend Vario-Finanzierung Planungssicherheit: Der Kaufpreis wird hierbei zu Beginn festgelegt, was Planungssicherheit schafft | Auto Abo Rückgabe: Rückgabe des Autos an den Leasinggeber am Ende der Laufzeit verpflichtend | Autoleasing Rückgabe: Rückgabe des Autos an den Leasinggeber ohne Zusatzkosten Laufzeit verpflichtend | Finanzierung (Bank) Rückgabe: Keine Rückgabe möglich, du kannst das Auto aber verkaufen | Finanzierung (Autohaus): Rückgabe Keine Rückgabe möglich, du kannst das Auto aber verkaufen |

| Vario-Finanzierung Gesamtkosten: Hohe Gesamtkosten, da keine Anzahlung geleistet wird und die Rate nur den Wertverlust abdeckt. | Auto Abo Gesamtkosten: Hohe Gesamtkosten, da keine Anzahlung geleistet wird und die Rate nur den Wertverlust abdeckt. | Auto Leasing Gesamtkosten: Hohe Gesamtkosten, da keine Anzahlung geleistet wird und die Rate nur den Wertverlust abdeckt. | Finanzierung (Bank) Gesamtkosten: Niedrigere Gesamtkosten, da du das Fahrzeug mit der Rate abbezahlst. | Finanzierung (Autohaus) Gesamtkosten: Niedrigere Gesamtkosten, da du das Fahrzeug mit der Rate abbezahlst. |

| Vario-Finanzierung Schlussrate: Hohe Schlussrate, wenn das Auto abgekauft wird am Ende „Ballon Zahlung“ | Auto Abo Schlussrate: Keine Ablöse möglich | Autoleasing Schlussrate: Keine Ablöse möglich | Finanzierung (Bank) Schlussrate: Gebrauchtwagen Finanzierung ohne Anzahlung und Schlussrate | Finanzierung (Bank) Schlussrate: Gebrauchtwagen Finanzierung ohne Anzahlung und Schlussrate |

| Vario-Finanzierung Mehrkilometer: Hoher Aufpreis bei Mehrkilometern | Auto Abo Mehrkilometer: Hoher Aufpreis bei Mehrkilometern | Autoleasing Mehrkilometer: Hoher Aufpreis bei Mehrkilometern | Finanzierung (Bank) Mehrkilometer: Mehrkilometer werden nicht getracked und sind daher ohne Zuzahlung | Finanzierung (Autohaus) Mehrkilometer: Mehrkilometer werden nicht getracked und sind daher ohne Zuzahlung |

| Vario-Finanzierung Umgang mit dem Auto: Ein sorgsamer Umgang mit dem Auto ist unbedingt erforderlich | Auto Abo Umgang mit dem Auto: Ein sorgsamer Umgang mit dem Auto ist unbedingt erforderlich | Autoleasing Umgang mit dem Auto: Ein sorgsamer Umgang mit dem Auto ist unbedingt erforderlich | Finanzierung (Bank) Umgang mit dem Auto: Das Auto gehört dir und du kannst selbst entscheiden wie du damit umgehst | Finanzierung (Autohaus) Umgang mit dem Auto: Das Auto gehört dir und du kannst selbst entscheiden wie du damit umgehst |

| Vario-Finanzierung Eigentum: Auto wird nicht abbezahlt und daher wird es nicht zu deinem Eigentum | Auto Abo Eigentum: Auto wird nicht abbezahlt und daher wird es nicht zu deinem Eigentum | Autoleasing Eigentum: Auto wird nicht abbezahlt und daher wird es nicht zu deinem Eigentum | Finanzierung (Bank) Eigentum: Auto wird abbezahlt und ist anschließend dein Eigentum | Finanzierung (Autohaus) Eigentum: Auto wird abbezahlt und ist anschließend dein Eigentum |

| Vario-Finanzierung Änderungen: Änderungen am Auto, Tuning oder Anbauten sind nicht möglich | Auto Abo Änderungen: Änderungen am Auto, Tuning oder Anbauten sind nicht möglich | Autoleasing Änderungen: Änderungen am Auto, Tuning oder Anbauten sind nicht möglich | Finanzierung (Bank) Änderungen: Änderungen am Auto, Tuning oder Anbauten sind möglich | Finanzierung (Autohaus) Änderungen: Änderungen am Auto, Tuning oder Anbauten sind möglich |

Voraussetzungen für eine anzahlungsfreie Finanzierung

Eine Gebrauchtwagen Finanzierung, kann über die weiter oben beleuchteten Möglichkeiten erfolgen. Auch wenn sich die Anforderungen und Voraussetzungen jeweils geringfügig unterscheiden, so musst du einen festen deutschen Wohnsitz haben, volljährig sein und über ein stabiles Einkommen verfügen. Eine Autohaus Direktfinanzierung hat dabei die Geringsten Anforderungen an das Einkommen. Oftmals werden auch Rentner, Hartz IV Bezieher und Personen in Teilzeit oder Aufstocker mit prekärer Beschäftigung akzeptiert. Natürlich müssen die Raten für das Auto dennoch leistbar sein und auch geleistet werden.

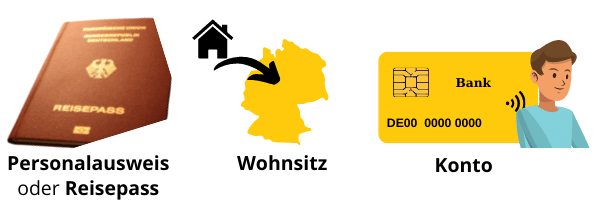

Diese sind 4 grundsätzliche Vorrausetzungen für eine Gebrauchtwagen Finanzierung ohne Anzahlung im Detail:

1.) Du benötigst einen deutschen Ausweis, einen Wohnsitz innerhalb Deutschlands und ein deutsches Konto.

2.) Zudem musst du volljährig sein

3.) Bei einer Gebrauchtwagen Finanzierung ohne Anzahlung sind die monatlichen Raten höher als bei einer vergleichbaren Finanzierung mit Anzahlung. Daher benötigst du Du ein stabiles monatliches Einkommen.

4. ) Woher du das Einkommen beziehst spielt bei der Finanzierung über ein Autohaus nur eine untergeordnete Rolle. Hier werden auch Personen mit Hartz 4 oder Minijob akzeptiert. Aber auch Selbstständigen steht eine Gebrauchtwagen Finanzierung über Autohaus Direktfinanzierungen offen.

Wenn du allerdings ein Auto Abo oder ein Auto Leasing abschließen möchtest solltest du über eine festes Arbeitsverhältnis von 12 Monaten oder länger verfügen. Hierbei sind auch nur Arbeiter, Angestellte, Beamte, Rentner und Pensionäre akzeptiert.

Gebrauchtwagen Finanzierung ohne Anzahlung und Schlussrate

Eine Gebrauchtwagen Finanzierung ohne Anzahlung und Schlussrate kannst du erreichen, wenn du einen Kredit anstelle von Leasing oder Abo nutzt. Mit einem Autokredit arbeitest du Im Gegensatz zu Leasing oder Abo Modellen schon vom ersten Tag an der Abzahlung des Kredits.

Das hat aber auch zur Folge, dass die monatlichen Raten beim Autokredit höher sind als bei einem Auto Leasing. Denn beim Leasing werden die monatlichen Raten durch die spätere Schlussrate gering gehalten. Eine Gebrauchtwagen Finanzierung ohne Anzahlung und Schlussrate hat daher eine höhere monatliche Rate zur Folge. Dennoch sind die Kosten insgesamt geringer, da du jeden Monat den verbleibenden Kreditbetrag durch die Tilgung verminderst.

Du hast folgende Möglichkeiten für eine Gebrauchtwagen Finanzierung ohne Anzahlung und Schlussrate

1) Den Gebrauchtwagen vollständig über Kredit finanzieren

Die einfachste Möglichkeit eine Gebrauchtwagen Finanzierung ohne Anzahlung und Schlussrate zu erhalten, besteht darin vor dem Gang ins Autohaus einen Kredit aufzunehmen. Um bei einem späteren Verkauf flexibel zu bleiben, empfehlen wir den Autokredit ohne KFZ Brief Hinterlegung bei der Bank. Diesen kannst du bereits abschließen, bevor du das Auto gekauft hast. Zudem eröffnet dir ein solcher Kredit mehr Freiraum bei einem eventuellem Verkauf des Wagens, und vermeidet ein aufwendiges Auslösen der Zulassungsbescheinung Teil II (KFZ Brief).

Wenn du eine schlechte Bonität hast, kann auch ein Autokredit ohne Schufa von Bon-Kredit* abgeschlossen werden. Auch hierbei ist keine Hinterlegung der Zulassungsbescheinigung Teil II erforderlich. Gegenüber einer Finanzierung über ein Autohaus bist du mit einem Kredit den du selbst abschließt viel freier in der Auto Auswahl. Oftmals kannst du auch viel günstigere Autos ausweichen.

Achte in jedem Fall darauf, dass man dir keine Restschutzversicherung (RSV) anbietet. Diese hat oft hohe Schutzbeiträge und wenig Nutzen für dich.

2) Verbleibende Anzahlung über Kredit finanzieren

Eine Gebrauchtwagen Finanzierung ohne Anzahlung und Schlussrate kannst du auch erreichen indem du den Ratenkauf eines Autos über das Autohaus finanzierst und die verbleibende Anzahlung über einen Kredit abdeckst.

Für den Kredit gilt hierbei das gleiche wie unter Punkt 1.

3) Leasing zur Gebrauchtwagen Finanzierung ohne Anzahlung und Schlussrate

Autohäuser wie MeinAuto* bieten Autoleasing auch ohne Anzahlung und Schlussrate an. Es handelt sich hierbei aber vorwiegend um Neuwagen. Der Anbieter bietet aber hohe Neuwagenrabatte an, weshalb das Leasing eine gute Alternative zur Gebrauchtwagen Finanzierung ohne Anzahlung und Schlussrate sein kann.

4) Vario Finanzierungen zur Gebrauchtwagen Finanzierung ohne Anzahlung und Schlussrate

Autohäuser wie MeinAuto bieten Auto Vario Finanzierungen ohne Anzahlung und Schlussrate an an. Auch hierbei handelt es sich vorwiegend um Neuwagen, die sich aufgrund hoher Neuwagenrabatte aber lohnen. Daher stellt auch die Vario-Finanzierung von Mein Auto* eine gute Alternative zur Gebrauchtwagen Finanzierung ohne Anzahlung und Schlussrate dar.

Alternative Gebrauchtwagen Finanzierung mit kleiner Anzahlung über Autohändler

Manche Autohändler bieten ebenfalls Finanzierungen für bei Ihnen gekaufte Autos an. Hierbei werden nur sehr geringe Anzahlungen verlangt. Daher sind diese Finanzierungen eine Alternative, wenn du eine Gebrauchtwagen Finanzierung ohne Anzahlung suchst. Die geringste Anzahlungen verlangen folgende Händler:

- Ihr Traumauto in Niedersachsen: Gebrauchtwagen Finanzierung ab 350 € Anzahlung

- Auto Scheldt in Nordrhein-Westfalen: Gebrauchtwagen Finanzierung ab 500 € Anzahlung

- Autocentrum Rheydt in Nordrhein-Westfalen: Gebrauchtwagen Finanzierung ab 750 € Anzahlung

Fazit: Gebrauchtwagen Finanzierung ohne Anzahlung

Für eine Finanzierung eines Gebrauchtwagens spricht in erster Linie der niedrigere Preis. Ein Neuwagen verliert immerhin rund ein Vierteil seines Werts bereits im ersten Jahr. Eine Finanzierung ohne Anzahlung dabei über mehrere Wege realisierbar. Hierzu gehören:

- die Vario-Finanzierung,

- ein Autoleasing,

- ein Auto Abo

- ein Autokredit

- Eine Kombination von Auto Leasing oder Händlerfinanzierung mit Anzahlung, mit einem Kredit. Hierbei wird die Anzahlung über den parallel abgeschlossenen Kredit finanziert.

Bei Abo und Leasing Modellen und der Vario Finanzierung bezahlst du lediglich den Wertverfall des Autos. Dadurch gehört dir das Auto zwar später nicht, die Raten sind aber günstiger. Bei einem Autokredit bezahlst du mit den Kreditraten hingegen dein Eigentum ab. Wenn die Kreditraten bezahlt sind, gehört dir das Auto und weitere Zahlungsverpflichtungen entfallen. Die Finanzierung über ein Darlehen hat daher bei der Gebrauchtwagen Finanzierung ohne Anzahlung einen besonderen Charme.

*Affiliate-Link: Wenn du über einen dieser Links von meiner Webseite zu einem Anbieter gelangst, erhalte ich unter Umständen eine Provision. Mehrkosten für dich entstehen dadurch nicht. Für die Nutzung dieser Links ein ❤️ HERZLICHES DANKE! ❤️

Disclaimer: Es handelt sich um gut recherchierte, aber dennoch unverbindliche Informationen.