Während in Deutschland die Abgeltungssteuer reibungslos von den Zinserträgen und Dividenden oberhalb des Sparerpauschbetrages abgezogen wird und direkt dem Finanzamt zugeführt wird, eröffnet sich bei Auslandsinvestments ein komplexes Labyrinth aus Quellensteuern und Doppelbesteuerungsabkommen.

In 2023 hat Deutschland mit 95 Ländern ein Doppelbesteuerungsabkommen (DBA) abgeschlossen.

Unproblematisch sind Dividenden-Zahlungen aus Ländern ohne Quellensteuer wie Irland, Vereinigtes Königreich, Singapur, Liechtenstein und einigen weiteren.

Aber auch bei Ländern die weniger als 15 % Quellensteuer berechnen und ein DBA mit Deutschland haben entsteht oft keine doppelte Steuerbelastung, da Quellensteuern bis 15 % meistens vollständig auf die Abgeltungssteuer in Deutschland angerechnet werden.

Aufwendig sind Quellensteuerrückerstattungen, welche meistens ab 15 % Quellensteuer notwendig werden. Dies ist bei Ländern wie Österreich, der Schweiz, Spanien oder Italien der Fall. Insbesondere Spanien und Italien haben bürokratische und sehr langwierige Modalitäten zur Rückzahlung der doppelt gezahlten Steuer. In Österreich und der Schweiz hat man sein Geld zwar bereits nach einigen Wochen wieder zurück, aber man hat trotzdem den Papierkram an der Backe.

In einigen anderen Ländern kann die Quellensteuer gar nicht erstattet werden. Hierzu zählen Armenien, Bulgarien, Bosnien-Herzegowina, Tunesien, Montenegro, Serbien, China, Norwegen und Belgien. Und Brasilien hat seit 2005 gar kein DBA mit Deutschland mehr, was ebenfalls eine doppelten Steuerbelastung für Anleger bedeutet.

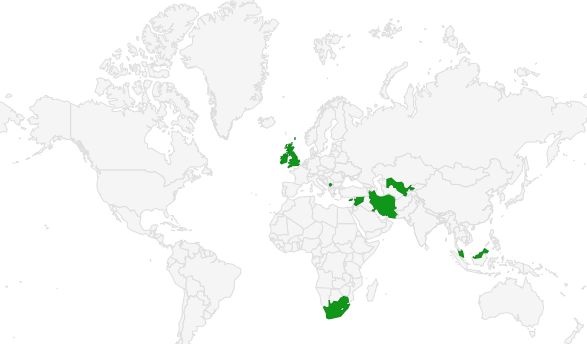

Quellensteuer Übersicht Länder Dividenden

Was du hier lernen kannst

- Quellensteuer Übersicht Länder Dividenden

- Quellensteuer Übersicht Länder Zinsen

- Quellensteuer Übersicht Länder 2023: Diese 95 DBAs bestehen mit Deutschland

- Die 10 wichtigsten Fakten zur Quellensteuer bei Kapitalerträgen

- Was ist eine Quellensteuer?

- Wozu dient ein Doppelbesteuerungsabkommen?

- Wie hoch ist die Quellensteuer?

- Quellensteuer Deutschland

- Quellensteuer Schweiz

- Quellensteuer USA

- Quellensteuer Frankreich

- Quellensteuer Norwegen

- Quellensteuer Kanada

- Quellensteuer Niederlande

- Quellensteuer Dänemark

- Quellensteuer Österreich

- Quellensteuer Irland

- Quellensteuer Schweden

- Quellensteuer Finnland

- Quellensteuer Australien

- Quellensteuer Italien

- Quellensteuer Spanien

- Quellensteuer Japan

- Quellensteuer Luxemburg

- Quellensteuer Großbritannien

- Quellensteuer China

- Länder ohne Quellensteuer

- Was bedeutet keine Quellensteuer?

- Wann muss ich Quellensteuer bezahlen?

- Wie bekomme ich die Quellensteuer zurück?

Es gibt unterschiedliche Quellensteuer für Dividenden- und Zinszahlungen.

Hier findest du die maximale Quellensteuer auf Dividenden entsprechend der Doppelbesteuerungsabkommen 2023 sowie wieviel davon in Deutschland auf die Abgeltungssteuer angerechnet wird.

Die Quellensteuern für Zinszahlungen findest du im nächsten Kapitel.

Soviel Quellensteuern müssen Deutsch 2023 auf Dividenden in den 95 Ländern zahlen

Grüne Länder verlangen weniger Quellensteuer als rote. Weiße Länder haben kein DBA mit Deutschland.

In diesen Ländern ist die Quellensteuer voll anrechenbar

In Grünen Ländern ist die Quellensteuer zu 100 % auf die deutsche KESt anrechenbar. In roten ist dies nur teilweise oder gar nicht möglich.

Hinweis: Die USA sind hier rot eingezeichnet, da sie 30 % Quellensteuern erheben, von denen nur die Hälfte in Deutschland (15 %) angerechnet. Allerdings werden die anderen 15 % durch das QI-Agreement ebenfalls von fast allen Brokern verrechnet. Siehe Quellensteuer USA.

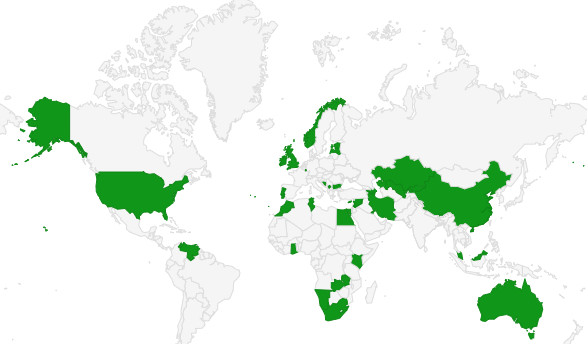

Quellensteuer Übersicht Länder Zinsen

Hier findest du die maximale Quellensteuer auf Zinsen entsprechend der Doppelbesteuerungsabkommen 2023 sowie wieviel davon in Deutschland auf die Abgeltungssteuer angerechnet wird:

Quellensteuer Übersicht Länder 2023: Diese 95 DBAs bestehen mit Deutschland

Wieviel du von der ausländischen Quellsteuer zurück erhalten kannst erfährst du in der folgenden Tabelle. Nutze die Suchen Funktion für einen schnelleren Überblick.

| DBA-Staat | Anrechenbare Dividenden (in %) | Anrechenbare Zinsen (in %) | Dividenden (in %): a) nationale Quellensteuer b) nach DBA höchstens anrechenbare Quellensteuer c) fiktive anrechenbare Quellensteuer nach DBA | Zinsen (in %): a) nationale Quellen- steuer b) nach DBA höchstens anrechenbare Quellensteuer c) fiktive anrechenbare Quellensteuer nach DBA | Hinweise zur nationalen Quellensteuererhebung (Buchstabe a ) | Hinweise zu DBA-Regelungen, auch Sonderregelungen im DBA (Buchstabe b) | Nationale Bezeichnung der Einkommen- oder Quellensteuer | ||

|---|---|---|---|---|---|---|---|---|---|

| Ägypten | 102 | 15 | a) 0 / 5 / 10 b) 15 | a) 20 b) 15 | Dividenden: 5 % Quellensteuer auf Ausschüttungen börsen- notierter Gesellschaften | Recht des Quellenstaates, Dividenden alternativ der vom Gesamtnettoeinkommen erhobenen allgemeinen Einkommensteuer zu unterwerfen. Die allgemeine Einkommensteuer darf jedoch im Durchschnitt keinesfalls 20 % des Nettobe- trags der gezahlten Dividenden übersteigen (Art. 10 Abs. 3 DBA) | |||

| Albanien | 8 | 5 | a) 8 b) 15 | a) 15 b) 5 | volles Besteuerungsrecht des Quellenstaats auf Dividenden und Zinsen aus Rechten oder Forde- rungen mit Gewinnbeteiligung, wenn diese bei der Ermittlung der Gewinne des Schuldners der Dividenden oder Zinsen abzugsfähig sind (Pro- tokoll zum DBA, Ziff. 4 zu den Artikeln 10 und 11) | taksa individuale e të ardhurave | |||

| Algerien | 15 | 10 | a) 15 b) 15 | a) 10 / 50 b) 10 | volles Besteuerungsrecht des Quellenstaats auf Dividenden und Zinsen aus Rechten oder Forde- rungen mit Gewinnbeteiligung, wenn diese bei der Ermittlung der Gewinne des Schuldners der Dividenden oder Zinsen abzugsfähig sind (Pro- tokoll zum DBA, Ziff. 2 zu den Artikeln 10 und 11) | l'impôt sur le revenue global | |||

| Argentinien | 20 | 15 | a) 7 b) 15 c) 20 | a) 0 / 15,05 / 35 b) 15 c) 15 | impuesto a las ganancias | ||||

| Armenien | 0 | 5 | a) 0 / 5 b) 10 | a) 10 b) 5 | Dividenden: Anteilseignern, die erhaltene Dividenden in das Kapital der ausschüttenden Gesellschaft rein- vestieren, wird die einbehaltene Quellensteuer auf Antrag erstattet | volles Besteuerungsrecht des Quellenstaats auf Dividenden und Zinsen aus Rechten oder Forde- rungen mit Gewinnbeteiligung, wenn diese bei der Ermittlung der Gewinne des Schuldners der Dividenden und Zinsen abgezogen werden kön- nen (Protokoll zum DBA, Ziff. 8 zu den Artikeln 10 und 11) | |||

| Aserbaidschan | 101 | 10 1 | a) 0 / 10 b) 15 | a) 0 / 10 b) 10 | Dividenden und Zinsen: keine Quellensteuer auf Dividenden und Zinsen aus Anlagepapieren (bis 31. Januar 2023) keine Quellensteuer auf Dividenden/Zinsen aus Aktien/Anleihen, die innerhalb von fünf Jahren ab dem 1. Februar 2023 zum Handel auf dem geregelten Markt ausgegeben werden keine Quellensteuer auf Dividenden von Gesell- schaften, die landwirtschaftliche Erzeugnisse produzieren | ||||

| Australien | 151 | 10 1 | a) 0 / 30 b) 15 | a) 0 / 10 b) 10 | Dividenden: bestimmte Dividenden (z. B. sog. „franked divi- dends" und „conduit income") unterliegen nicht der Quellenbesteuerung Zinsen: bestimmte Zinszahlungen (z. B. Zinsen aus be- stimmten öffentlichen Schuldverschreibungen) unterliegen nicht der Quellenbesteuerung | volles Besteuerungsrecht des Quellenstaats auf Dividenden und Zinsen aus Rechten oder Forde- rungen mit Gewinnbeteiligung, wenn diese bei der Ermittlung der Gewinne des Schuldners die- ser Einkünfte abgezogen werden können (Pro- tokoll zum DBA, Ziff. 6 zu den Artikeln 10 und 11) | Income tax | ||

| Bangladesch | 15 | 15 | a) 30 b) 15 c) 15 | a) 0 / 20 b) 10 c) 15 | volles Besteuerungsrecht des Quellenstaats auf Dividenden und Zinsen aus Rechten oder Forde- rungen mit Gewinnbeteiligung, wenn diese bei der Ermittlung der Gewinne des Schuldners die- ser Einkünfte abgezogen werden können (Pro- tokoll zum DBA, Ziff. 2 zu den Artikeln 10 und 11) | ||||

| Belarus (Weißrussland) | 132 | 10 1 | a) 9 / 13 b) 15 | a) 0 / 13 b) 5 | Dividenden: 9 % Quellensteuer auf Dividenden von Gesell- schaften der Sonderwirtschaftszone „High Technologies Park“ Zinsen: Zinsen auf Staats-, Gemeinde- oder Bankanlei- hen und auf Schuldverschreibungen, die von anderen belarussischen Unternehmen nach dem 1. April 2008 ausgegeben werden, sind steuerfrei | volles Besteuerungsrecht des Quellenstaats auf Einkünfte aus Rechten oder Forderungen mit Gewinnbeteiligung, wenn diese bei der Ermitt- lung des Gewinns des Schuldners abzugsfähig sind (DBA Art. 10 Ziff. 3) | |||

| Belgien | 0 | 15 1 | a) 5 / 20 / 30 b) 15 | a) 0 / 15 / 30 b) 15 | Dividenden: Steuerbefreiung für Dividenden bis zu 800 EUR, zunächst Quellensteuerabzug und an- schließendes Erstattungsverfahren Zinsen: 0 % auf Zinsen aus bestimmten Schuldver- schreibungen und Anleihen; 15 % auf Zinsen aus Staatsanleihen, die zwi- schen dem 24. November 2011 und dem 2. De- zember 2011 gezeichnet wurden | Impôt des personnes physiques / per- sonenbelasting (Einkommensteuer) | |||

| Bolivien | 12,5 | 20 | a) 12,5 b) 15 | a) 12,5 b) 15 c) 20 | Dividenden und Zinsen: die Quellensteuer von 25 % wird nur auf 50 % der empfangenen Dividenden und Zinsen erho- ben, so dass effektiv eine Quellensteuer von 12,5 % anfällt | Impuesto sobre la renta | |||

| Bosnien - Herzegowina | 0 | 0 | a) 0 / 10 b) 0 | a) 0 / 10 b) 0 | Fortgeltung des Abkommens mit Jugoslawien | ||||

| Bulgarien | 0 | 0 | a) 0 / 5 b) 15 | a) 0 / 10 b) 5 | Dividenden und Zinsen: zur Berücksichtigung von Werbungskosten kann eine Steuerveranlagung und eine Erstat- tung von Quellensteuer beantragt werden | volles Besteuerungsrecht des Quellenstaats auf Dividenden und Zinsen aus Rechten oder Forde- rungen mit Gewinnbeteiligung, wenn diese bei der Ermittlung der Gewinne des Schuldners der Dividenden oder Zinsen abzugsfähig sind (Pro- tokoll zum DBA, Ziff. 4 zu den Artikeln 10 und 11) | Данък върху дивидентите и доходите на чуждестранни лица (Quellensteuer); Закон за данъците върху доходите на физическите лица (Einkommensteuer) | ||

| China (Volksre- publik ohne Hongkong und Macau) | 0 / 10 | 10 1 | a) 0 / 10 / 20 b) 10 | a) 0 / 20 b) 10 | Dividenden: Zur Anrechnung von Quellensteuer, die auf Ausschüttungen von chinesischen Aktien erho- ben wird, vgl. BMF-Schreiben vom 31. März 2022 (BStBl I S. 328) Zinsen: keine Quellensteuer auf Zinsen aus Staatsanlei- hen | volles Besteuerungsrecht des Quellenstaats auf Dividenden und Zinsen aus Rechten oder Forde- rungen mit Gewinnbeteiligung, wenn diese bei der Gewinnermittlung des Schuldners der Divi- denden oder Zinsen abzugsfähig sind (Protokoll zum DBA, Ziff. 4 zu den Artikeln 10 und 11) | |||

| Costa Rica | 15 | 5 | a) 15 b) 15 | a) 15 b) 5 | volles Besteuerungsrecht des Quellenstaats auf Dividenden und Zinsen aus Rechten oder Forde- rungen mit Gewinnbeteiligung, wenn diese bei der Gewinnermittlung des Schuldners der Divi- denden oder Zinsen abzugsfähig sind (Protokoll zum DBA, Ziff. 2 zu den Artikeln 10 und 11) | El impuesto sobre la renta | |||

| Cote d'Ivoire (El- fenbeinküste) | 152 | 15>2 | a) 10 / 15 b) 15 / 18 | a) 0 / 1 / 18 b) 15 | Dividenden: die Quellensteuer beträgt für Ausschüttungen börsennotierter Gesellschaften 10 %, ansons- ten 15 % Zinsen: keine Quellensteuer für Zinsen aus Schatzan- leihen 1 % Quellensteuer für Zinsen aus langfristigen Staatsanleihen | ein erhöhter Satz von 18 % gilt für die Quellen- steuer, die in der Elfenbeinküste auf Dividenden steuerbefreiter oder ermäßigt besteuerter Ge- sellschaften erhoben wird (Protokoll zum DBA, Ziff. 1 zu Art. 10) | Impôt général sur le revenu | ||

| Dänemark | 15 | 0 | a) 15 / 27 b) 15 | a) 0 b) 0 | Dividenden: 15 % Quellensteuer, wenn der Empfänger sei- nen Sitz in einem Land hat, mit dem ein Ab- kommen über zwischenstaatlichen Informati- onsaustausch besteht, und weniger als 10 % des Stammkapitals der ausschüttenden Gesell- schaft hält | Besteuerungsrecht des Quellenstaats auf Divi- denden aus Rechten oder Forderungen mit Ge- winnbeteiligung bis maximal 25 % des Brutto- betrags der Einkünfte, wenn sie dort bei der Er- mittlung des Gewinns des Schuldners abzugsfä- hig sind (DBA Art. 10 Abs. 5) | Indkomstskat til staten | ||

| Ecuador | 10 | 20 | a) 10 b) unbe- schränkt | a) 25 b) 15 c) 20 | Dividenden: 25 % Quellensteuer auf 40 % der ausgeschütte- ten Dividenden (d. h. effektiver Steuersatz von 10 %) | Impusto sobre la renta | |||

| Estland | 71 | 0 | a) 0 / 7 b) 15 | a) 0 b) 10 | Dividenden: die Körperschaftsteuer wird nicht bereits auf thesaurierte Gewinne erhoben, sondern erst im Zeitpunkt der Gewinnausschüttung (i. H. v. 20 % bzw. 14 %). Diese „Gewinnausschüt- tungssteuer" stellt die Körperschaftsteuer der ausschüttenden Gesellschaft dar; sie ist keine beim Anteilseigner anrechenbare Quellen- steuer. 7 % Quellensteuer fallen nur auf Divi- denden an, die der Ausschüttungsteuer von 14 % unterliegen | volles Besteuerungsrecht des Quellenstaats auf Dividenden und Zinsen aus Rechten oder For- derungen mit Gewinnbeteiligung, wenn diese bei der Ermittlung der Gewinne des Schuldners der Dividenden oder Zinsen abzugsfähig sind (Protokoll zum DBA, Ziff. 5 zu den Artikeln 10 und 11) | Tulumaks | ||

| Finnland | 15 | 0 | a) 30 / 35 b) 15 | a) 0 b) 0 | Dividenden: 35 % Quellensteuer für Dividenden aus „nomi- nee-registered shares“, wenn die ausländische Depotbank nicht bei der finnischen Steuerver- waltung registriert ist oder sie die Angaben zum wirtschaftlichen Eigentümer nicht meldet Zinsen: grundsätzlich keine Quellensteuer, lediglich Zinsen aus Unterkapitalisierung (d. h. Zinsen auf ein langfristiges Darlehen, das anstelle ei- ner Kapitalbeteiligung gewährt wird) unterlie- gen einer Quellensteuer von 30 % | volles Besteuerungsrecht des Quellenstaats auf Dividenden und Zinsen aus Rechten oder Forde- rungen mit Gewinnbeteiligung, wenn diese bei der Ermittlung der Gewinne des Schuldners der Dividenden oder Zinsen abzugsfähig sind (Pro- tokoll zum DBA, Ziff. 1 zu den Artikeln 10 und 11) | valtion tulovero/statlig inkomstskatt | ||

| Frankreich | 12,8 | 0 | a) 12,8 b) 15 | a) 0 b) 0 | volles Besteuerungsrecht des Quellenstaats auf Einkünfte aus Rechten oder Anteilen mit Ge- winnbeteiligung, wenn diese bei der Ermittlung des Gewinns des Schuldners abzugsfähig sind (Art. 9 Abs. 9 DBA) | Impôt sur le revenue des personnes physiques (IRPP) | |||

| Georgien | 5 | 0 | a) 5 b) 10 | a) 5 b) 0 | volles Besteuerungsrecht des Quellenstaats auf Dividenden und Zinsen aus Rechten oder Forde- rungen mit Gewinnbeteiligung, wenn diese bei der Ermittlung der Gewinne des Schuldners der Dividenden oder Zinsen abzugsfähig sind (Pro- tokoll zum DBA, Ziff. 3 zu den Artikeln 10 und 11) | ||||

| Ghana | 81 | 81 | a) 0 / 8 b) 15 | a) 0 / 8 b) 10 | Dividenden: keine Quellensteuer auf Dividenden von Gesell- schaften aus Freihandelszonen Zinsen: keine Quellensteuer auf Zinsen aus Staatsanlei- hen | Income tax | |||

| Griechenland | 5 | 101 | a) 5 b) 25 | a) 0 / 15 b) 10 | Zinsen: Quellensteuerbefreiung für Zinsen aus Staats- anleihen und bestimmte börsennotierte Unter- nehmensanleihen | Φόρος εισοδήματος φυσικών προσώπων (in lat. Schrift: Foros Eisodimatos Fysikon Prosopon) | |||

| Indien | 10 | 102 | a) 10 / 20 b) 10 | a) 0 / 4 / 5 / 10 / 20 b) 10 | Zinsen: keine Quellensteuer auf Zinsen aus bestimmten Staatsanleihen, 4 % bzw. 5 % Quellensteuer auf Zinsen aus bestimmten Anleihen Zinsen/Dividenden: Erträge aus sog. „Global Depository Receipts" unterliegen – unabhängig von der Qualifikation als Zinsen, Dividenden oder Veräußerungsge- winne – einer Quellensteuer von 10 % | volles Besteuerungsrecht des Quellenstaats auf Dividenden und Zinsen aus Rechten oder Forde- rungen mit Gewinnbeteiligung, wenn diese bei der Ermittlung der Gewinne des Schuldners der Dividenden oder Zinsen abzugsfähig sind (Pro- tokoll zum DBA, Ziff. 4 zu den Artikeln 10 und 11) | Income tax | ||

| Indonesien | 152 | 10 | a) 10 / 20 b) 15 | a) 10 / 20 b) 10 c) 10 | Dividenden: 10 % Quellensteuer auf Dividenden von Gesell- schaften, die in bestimmten Regionen oder Wirtschaftssektoren investieren | volles Besteuerungsrecht des Quellenstaats auf Dividenden und Zinsen aus Rechten oder Forde- rungen mit Gewinnbeteiligung, wenn diese bei der Ermittlung der Gewinne des Schuldners der Dividenden oder Zinsen abzugsfähig sind (Pro- tokoll zum DBA, Ziff. 3 zu den Artikeln 10 und 11) | Pajak Penghasilan | ||

| Iran (Islamische Republik) | 0 | 0 | a) 0 b) 20 | a) 0 b) 15 | Mozoué ghanouné maleiat bar dara- mad (Einkommensteuer einschl. Zu- satzsteuern) | ||||

| Irland | 0 | 0 | a) 0 b) 15 | a) 0 / 20 b) 0 | Dividenden: keine Quellensteuer für EU-Bürger und für An- sässige in DBA-Staaten | volles Besteuerungsrecht des Quellenstaats auf Dividenden und Zinsen aus Rechten oder Forde- rungen mit Gewinnbeteiligung, wenn diese bei der Ermittlung der Gewinne des Schuldners der Dividenden oder Zinsen abzugsfähig sind (Pro- tokoll zum DBA, Ziff. 3 zu den Artikeln 10 und 11) | Income tax | ||

| Island | 15 | 0 | a) 22 b) 15 | a) 0 /12 b) 0 | Tekjuskattur til rikisins | ||||

| Israel | 10 | 51 | a) 15 / 20 / 25 / 30 b) 10 | a) 0 / 15 / 25 b) 5 | Zinsen: keine Quellensteuer für Zinsen aus Staatsan- leihen | volles Besteuerungsrecht des Quellenstaats auf Dividenden und Zinsen aus Rechten oder Forde- rungen mit Gewinnbeteiligung, wenn diese bei der Ermittlung der Gewinne des Schuldners der Dividenden oder Zinsen abzugsfähig sind (Pro- tokoll zum DBA, Ziff. 5 zu den Artikeln 10 und 11) | |||

| Italien | 15 | 101 | a) 26 b) 15 | a) 0 / 26 b) 10 | Zinsen: Steuerfreiheit von Zinsen aus bestimmten An- leihen, die bei einer inländischen Bank oder ei- nem anderen zugelassenen Intermediär hinter- legt sind, da zwischen Deutschland und Italien ein Abkommen über Informationsaustausch besteht | volles Besteuerungsrecht des Quellenstaats auf Dividenden und Zinsen aus Rechten oder Forde- rungen mit Gewinnbeteiligung, wenn diese bei der Gewinnermittlung des Schuldners der Divi- denden oder Zinsen abzugsfähig sind (Protokoll zum DBA, Ziff. 8 zu den Artikeln 10 und 11) | Imposta sul reddito delle persone fisi- che | ||

| Jamaika | 15 | 0 | a) 25 b) 15 | a) 0 / 25 b) 12,5 | Zinsen: zur Berücksichtigung von Werbungskosten kann eine Steuerveranlagung und eine Erstat- tung von Quellensteuer beantragt werden | Income tax | |||

| Japan | 15 | 0 | a) 15 / 20 b) 15 | a) 0 / 15 b) 0 | Dividenden: 15 % auf qualifizierte Dividenden aus börsen- notierten Gesellschaften Zinsen: keine Quellensteuer auf Zinsen aus bestimmten festverzinslichen Wertpapieren | Gensenbun (Quellensteuer) Shotokuzei (Einkommensteuer) | |||

| Kanada | 15 | 101 | a) 25 b) 15 | a) 0 / 25 b) 10 | Zinsen: 25 % Quellensteuer lediglich bei Zinsen aus be- stimmten nicht festverzinslichen Gewinnobli- gationen | volles Besteuerungsrecht des Quellenstaats auf Einkünfte aus Rechten oder Forderungen mit Gewinnbeteiligung, wenn diese bei der Ermitt- lung des Gewinns des Schuldners abzugsfähig sind (Protokoll zum DBA, Ziff. 3 zu Artikel 10) | Income tax | ||

| Kasachstan | 152 | 101 | a) 0 / 5 / 10 / 15 b) 15 | a) 0 / 15 b) 10 | Dividenden: keine Quellensteuer auf Dividenden aus Aktien, die an den inländischen Börsen (KASE, AIFC) notiert sind und aktiv gehandelt werden 5 % Quellensteuer auf Dividenden von Gesell- schaften, die Mitglieder des Astana Hub Inter- national Technology Park sind 10 % Quellensteuer auf Dividenden unter be- stimmten Voraussetzungen (u. a. Haltedauer von drei Jahren) Zinsen: keine Quellensteuer auf Zinsen aus Staatsanlei- hen und aus börsennotierten Wertpapieren | volles Besteuerungsrecht des Quellenstaats auf Einkünfte aus Rechten oder Forderungen mit Gewinnbeteiligung, wenn diese bei der Ermitt- lung des Gewinns des Schuldners abzugsfähig sind (Art. 10 Abs. 3 DBA) | |||

| Kenia | 151 | 7,52 | a) 0 / 15 b) 15 | a) 5 / 7,5 / 25 b) 15 | Dividenden: keine Quellensteuer auf Dividenden von Gesell- schaften aus Sonderwirtschaftszonen Zinsen: 7,5 % Quellensteuer auf Zinsen aus Inhaber- schuldverschreibungen mit einer Laufzeit von mindestens zwei Jahren 5 % Quellensteuer auf Zinsen von Gesellschaf- ten aus Sonderwirtschaftszonen | Income tax | |||

| Kirgisistan | 101 | 5 | a) 0 / 10 b) 15 | a) 10 b) 5 | Dividenden: keine Quellensteuer auf Dividenden - von bestimmten Unternehmen, die größere Investitionen getätigt haben - aus Gewinnen, die keiner Körperschaft- steuer unterliegen | ||||

| Korea, Republik | 15 | 101 | a) 20 b) 15 | a) 0 / 14 / 20 b) 10 | Zinsen: keine Quellensteuer auf Zinsen aus Staats- und Währungsstabilisierungsanleihen | Besteuerungsrecht des Quellenstaats auf Ein- künfte aus Rechten oder Forderungen mit Ge- winnbeteiligung bis maximal 25 % des Brutto- betrags der Einkünfte, wenn diese bei der Er- mittlung des Gewinns des Schuldners abzugsfä- hig sind (Art. 10 Abs. 4 DBA) | |||

| Kosovo | 0 | 0 | a) 0 b) 0 | a) 0 / 10 b) 0 | Fortgeltung des Abkommens mit Jugoslawien | Porez iz dohotka | |||

| Kroatien | 10 | 0 | a) 10 b) 15 | a) 0 / 10 b) 0 | volles Besteuerungsrecht des Quellenstaats auf Dividenden und Zinsen aus Rechten oder Forde- rungen mit Gewinnbeteiligung, wenn diese bei der Ermittlung des Gewinns des Schuldners der Dividenden oder Zinsen abzugsfähig sind (Pro- tokoll zum DBA, Ziff. 3 zu den Artikeln 10 und 11) | Porez iz dohotka | |||

| Kuwait | 0 | 0 | a) 0 b) 15 | a) 0 b) 0 | keine Einkommensteuer / Quellensteuer bei natürlichen Personen | volles Besteuerungsrecht des Quellenstaats auf Dividenden und Zinsen aus Rechten oder Forde- rungen mit Gewinnbeteiligung, wenn diese bei der Ermittlung der Gewinne des Schuldners die- ser Einkünfte abzugsfähig sind (Protokoll zum DBA, Ziff. 5 zu den Artikeln 10 und 11) | |||

| Lettland | 151 | 102 | a) 0 / 20 b) 15 | a) 0 / 5 / 20 b) 10 | Dividenden: keine Quellensteuer auf Dividenden, die bereits der 20 %igen Körperschaftsteuer unterliegen, 20 % Quellensteuer auf Ausschüttungen von Gewinnen, die vor dem 1. Januar 2018 entstan- den sind Zinsen: keine Quellensteuer auf Zinsen aus Anleihen, die in Lettland oder einem Staat des EWR von der Regierung oder einer Gemeinde ausgege- ben werden, sowie aus börsennotierten Finanzinstrumenten 5 % Quellensteuer auf Zinsen aus bestimmten nicht öffentlich gehandelten Finanzinstrumen- ten, die durch Wertpapierdienstleister an im EWR ansässige, nicht selbständige Personen gezahlt werden | volles Besteuerungsrecht des Quellenstaats auf Dividenden und Zinsen aus Rechten oder Forde- rungen mit Gewinnbeteiligung, wenn diese bei der Ermittlung der Gewinne des Schuldners der Dividenden oder Zinsen abzugsfähig sind (Pro- tokoll zum DBA, Ziff. 5 zu den Artikeln 10 und 11) | iedzivotaju ienakuma nodoklis | ||

| Liberia | 152 | 152 | a) 5 / 15 b) 15 | a) 0 / 5 / 15 b) 20 | Dividenden und Zinsen: 5 % Quellensteuer auf Dividenden und Zinsen bestimmter Unternehmen (z. B. Bergbau) Zinsen: keine Quellensteuer auf Zinsen aus Staatsobli- gationen | Income tax | |||

| Liechtenstein | 0 | 0 | a) 0 b) 15 | a) 0 b) 0 | volles Besteuerungsrecht des Quellenstaats auf Einkünfte aus Rechten oder Forderungen mit Gewinnbeteiligung einschließlich Einkünfte ei- nes stillen Gesellschafters oder aus partiari- schen Darlehen und Gewinnobligationen (Art. 11 Abs. 2 DBA) | ||||

| Litauen | 15 | 101 | a) 15 b) 15 | a) 0 / 15 / 20 b) 10 | Zinsen: zahlreiche Befreiungsvorschriften für Zinsen aus bestimmten Quellen | volles Besteuerungsrecht des Quellenstaats auf Dividenden und Zinsen aus Rechten oder Forde- rungen mit Gewinnbeteiligung, wenn diese bei der Ermittlung der Gewinne des Schuldners der Dividenden oder Zinsen abzugsfähig sind (Pro- tokoll zum DBA, Ziff. 5 zu den Artikeln 10 und 11) | Fiziniu asmenu pajamu mokestis | ||

| Luxemburg | 151 | 0 | a) 0 / 15 b) 15 | a) 0 / 15 b) 0 | Dividenden: keine Quellensteuer auf Dividenden aus be- stimmten Quellen | Impôt sur le revenu des personnes physiques | |||

| Malaysia | 0 | 101 | a) 0 b) 15 | a) 0 / 15 b) 10 | Zinsen: zahlreiche Befreiungsvorschriften für Zinsen aus bestimmten Quellen | volles Besteuerungsrecht des Quellenstaats auf Dividenden und Zinsen aus Rechten oder Forde- rungen mit Gewinnbeteiligung, wenn diese bei der Ermittlung der Gewinne des Schuldners ab- zugsfähig sind (Protokoll zum DBA, Ziff. 5 zu den Artikeln 10 und 11) | |||

| Malta | 0 | 0 | a) 0 b) 35 | a) 0 b) 0 | zu Spalte A Buchstabe b) vgl. Art. 10 Abs. 3 DBA und das maltesische Steuerrecht | taxxa fuq l-income | |||

| Marokko | 151 | 101 | a) 0 / 15 b) 15 | a) 0 / 10 b) 10 | Dividenden: keine Quellensteuer auf Ausschüttungen von Gesellschaften aus Freihandelszonen Zinsen: keine Quellensteuer auf Zinsen aus Staatsanlei- hen | ||||

| Mauritius | 0 | 0 | a) 0 b) 15 | a) 0 / 15 b) 0 | volles Besteuerungsrecht des Quellenstaats auf Dividenden und Zinsen aus Rechten oder Forde- rungen mit Gewinnbeteiligung, wenn diese bei der Ermittlung der Gewinne des Schuldners die- ser Einkünfte abzugsfähig sind (Protokoll zum DBA, Ziff. 5 zu den Artikeln 10 und 11) | Income tax | |||

| Mexiko | 10 | 102 | a) 10 b) 15 | a) 0 / 4,9 / 21 / 35 b) 5 / 10 | Zinsen: 4,9 % auf Zinsen aus bestimmten börsengehan- delten Schuldverschreibungen keine Quellensteuer auf Zinsen aus Anleihen | volles Besteuerungsrecht des Quellenstaats auf Dividenden und Zinsen aus Rechten oder Forde- rungen mit Gewinnbeteiligung, wenn diese bei der Ermittlung der Gewinne des Schuldners der Dividenden oder Zinsen abzugsfähig sind (Pro- tokoll zum DBA, Ziff. 6 zu den Artikeln 10 und 11) 5 % bei Zinsen aus Bankdarlehen | Impuesto sobre la renta | ||

| Moldau | 6 | 0 | a) 6 b) 15 | a) 12 b) 5 / 0 | Fortgeltung des DBA mit der UdSSR vom 24.11.1981; soweit in Deutschland auf Zinsen an Nichtansäs- sige keine Quellensteuer erhoben wird, unterlie- gen sie auch in in Moldau keiner Steuer (Gegen- seitigkeitsprinzip) | ||||

| Mongolei | 10 | 10 | a) 20 b) 10 c) 10 | a) 20 b) 10 c) 10 | volles Besteuerungsrecht des Quellenstaats auf Dividenden und Zinsen aus Rechten oder Forde- rungen mit Gewinnbeteiligung, wenn diese bei der Gewinnermittlung des Schuldners der Divi- denden oder Zinsen abzugsfähig sind (Protokoll zum DBA, Ziff. 2 zu den Artikeln 10 und 11) | ||||

| Montenegro | 0 | 0 | a) 15 b) 0 | a) 15 b) 0 | Fortgeltung des Abkommens mit Jugoslawien | Porez iz dohotka | |||

| Namibia | 151 | 0 | a) 0 / 20 b) 15 | a) 0 / 10 b) 0 | Dividenden: in Einzelfällen können nationale Befreiungs- vorschriften einschlägig sein | volles Besteuerungsrecht des Quellenstaats auf Dividenden und Zinsen aus Rechten oder Forde- rungen mit Gewinnbeteiligung, wenn diese bei der Gewinnermittlung des Schuldners der Divi- denden oder Zinsen abzugsfähig sind (Protokoll zum DBA, Ziff. 3 zu den Artikeln 10 und 11) | Normal Tax und Non-resident share- holders' tax | ||

| Neuseeland | 15 | 101 | a) 15 / 30 b) 15 | a) 0 / 15 b) 10 | Zinsen: keine Quellensteuer auf Zinsen aus Anleihen, die am AIL-Programm (Approved Issuer Levy) teilnehmen | volles Besteuerungsrecht des Quellenstaats auf Einkünfte aus Rechten oder Forderungen mit Gewinnbeteiligung, wenn diese bei der Ermitt- lung der Gewinne des Schuldners der Einkünfte abzugsfähig sind (Protokoll zum DBA, Ziff. 4b zu den Artikeln 10 und 11) | Income tax | ||

| Niederlande | 15 | 0 | a) 15 b) 15 | a) 0 / 15 b) 0 | Inkomstenbelasting Dividendbelasting | ||||

| Nordmazedo- nien | 10 | 0 | a) 10 b) 15 | a) 0 b) 5 | volles Besteuerungsrecht des Quellenstaats auf Dividenden und Zinsen aus Rechten oder Forde- rungen mit Gewinnbeteiligung, wenn diese bei der Ermittlung der Gewinne des Schuldners der Einkünfte abzugsfähig sind (Protokoll zum DBA, Ziff. 3 zu den Artikeln 10 und 11) | Personalen danok na dohot | |||

| Norwegen | 0 | 0 | a) 0 / 25 b) 15 | a) 0 b) 0 | Dividenden: Anteilseignern mit Wohnsitz im EWR wird die einbehaltene Quellensteuer auf Antrag ganz o- der teilweise erstattet („shielding deduction"), vgl. BMF-Schreiben vom 15. November 2011 (BStBl I S. 1113) | volles Besteuerungsrecht des Quellenstaats auf Einkünfte aus Rechten oder Forderungen mit Gewinnbeteiligung, wenn diese bei der Ermitt- lung der Gewinne des Schuldners abzugsfähig sind (Protokoll zum DBA, Ziff. 3b zu Artikel 10) | Inntektsskatt til staten | ||

| Österreich | 15 | 0 | a) 27,5 b) 15 | a) 0 b) 0 | volles Besteuerungsrecht des Quellenstaats auf Einkünfte aus Rechten oder Forderungen mit Gewinnbeteiligung einschließlich Einkünfte ei- nes stillen Gesellschafters oder aus partiari- schen Darlehen und Gewinnobligationen (Art. 11 Nr. 2 DBA) | Einkommensteuer | |||

| Pakistan | 152 | 0 | a) 7,5 / 15 / 25 b) 15 | a) 0 / 10 b) 20 | Dividenden: 7,5 % auf Dividenden von unabhängigen Stromerzeugern unter bestimmten Bedingun- gen Zinsen: Einkommensteuerveranlagung mit Möglichkeit der Quellensteuererstattung | volles Besteuerungsrecht des Quellenstaats auf Dividenden und Zinsen aus Rechten oder Forde- rungen mit Gewinnbeteiligung, wenn diese bei der Ermittlung der Gewinne des Schuldners der Dividenden oder Zinsen abzugsfähig sind (Pro- tokoll zum DBA, Ziff. 4 zu den Artikeln 10 und 11) | Income tax | ||

| Philippinen | 15 | 101 | a) 25 b) 15 | a) 0 / 25 b) 10 | Zinsen: keine Quellensteuer auf Zinsen aus Auslands- und Fremdwährungsanlagen | volles Besteuerungsrecht des Quellenstaats auf Dividenden und Zinsen aus Rechten oder Forde- rungen mit Gewinnbeteiligung, wenn diese bei der Ermittlung der Gewinne des Schuldners die- ser Einkünfte abgezogen werden können (Pro- tokoll zum DBA, Ziff. 4 zu den Artikeln 10 und 11) | Income tax | ||

| Polen | 15 | 51 | a) 19 b) 15 | a) 0 / 20 b) 5 | Zinsen: keine Quellensteuer auf Zinsen aus bestimmten Staats- und Unternehmensanleihen | volles Besteuerungsrecht des Quellenstaats auf Dividenden und Zinsen aus Rechten oder Forde- rungen mit Gewinnbeteiligung, wenn diese bei der Ermittlung der Gewinne des Schuldners die- ser Einkünfte abzugsfähig sind (Protokoll zum DBA, Ziff. 2 zu den Artikeln 10 und 11) | Podatek dochodowy od osób fizycznych | ||

| Portugal | 15 | 15 | a) 0 / 28 b) 15 c) 15 | a) 0 / 28 b) 15 c) 15 | volles Besteuerungsrecht des Quellenstaats auf Einkünfte aus Rechten oder Forderungen mit Gewinnbeteiligung, wenn diese Einkünfte bei der Ermittlung der Gewinne des Schuldners ab- gezogen werden können (Protokoll zum DBA, Ziff. 4 zu den Artikeln 10 und 11) | Imposto sobre o Rendimento das Pes- soas Singulares | |||

| Rumänien | 8 | 0 | a) 8 b) 15 | a) 0 / 10 b) 0 / 3 | Zinsen: keine Quellensteuer auf Zinsen aus Staats- und Kommunalanleihen | der Quellensteuerhöchstsatz ist auf 0 % redu- ziert, soweit in Deutschland auf Zinsen an Nicht- ansässige keine Quellensteuer erhoben wird (Art. 11 Abs. 4 DBA) volles Besteuerungsrecht des Quellenstaats auf Dividenden und Zinsen aus Rechten oder Forde- rungen mit Gewinnbeteiligung, wenn diese bei der Ermittlung der Gewinne des Schuldners der Dividenden oder Zinsen abzugsfähig sind (Pro- tokoll zum DBA, Ziff. 2 zu den Artikeln 10 und 11) | Impozitul pe venitul obtinut de per- soanele fizice Impozitul pe dividende | ||

| Russische Föde- ration (Russ- land) | 15 | 0 | a) 15 b) 15 | a) 0 / 30 b) 0 | volles Besteuerungsrecht des Quellenstaats auf Einkünfte aus Rechten oder Forderungen mit Gewinnbeteiligung, wenn diese bei der Ermitt- lung der Gewinne des Schuldners dieser Ein- künfte abzugsfähig sind (Protokoll zum DBA, Ziff. 5 zu den Artikeln 10 und 11) | ||||

| Sambia | 151 | 101 | a) 0 / 20 b) 15 | a) 0 / 15 / 20 b) 10 | Dividenden: keine Quellensteuer auf Dividenden von be- stimmten Gesellschaften, z. B. börsennotierten Gesellschaften (Börse von Lusaka), PKW-Her- stellung Zinsen: keine Quellensteuer auf Zinsen aus grünen An- leihen, die an der Wertpapierbörse in Sambia gelistet sind mit einer Mindestlaufzeit von drei Jahren 15 % Quellensteuer auf Zinsen aus Staatsanlei- hen und Schuldverschreibungen | Income tax | |||

| Schweden | 15 | 0 | a) 30 b) 15 | a) 0 b) 0 | volles Besteuerungsrecht des Quellenstaats auf Einkünfte aus Rechten oder Forderungen mit Gewinnbeteiligung, wenn diese bei der Ermitt- lung des Gewinns des Schuldners abzugsfähig sind (Art. 10 Abs. 5 DBA) | Statlig inkomstskatt | |||

| Schweiz | 15 | 0 | a) 35 b) 15 / 5 / 30 | a) 0 / 35 b) 0 | Dividenden, die von einer Gesellschaft gezahlt werden, die ein Grenzkraftwerk zwischen dem Bodensee und Basel betreibt, werden mit max. 5 % belastet (Art. 10 Abs. 2 Buchstabe a DBA); Besteuerungsrecht des Quellenstaats auf Ein- nahmen aus Genussrechten, aus Gewinnobligati- onen oder partiarischen Darlehen bis maximal 30 % des Bruttobetrags der Dividenden, wenn diese Beträge bei der Gewinnermittlung des Schuldners abzugsfähig sind (Art. 10 Abs. 2 Buchstabe b DBA) | Verrechnungssteuer | |||

| Serbien | 0 | 0 | a) 15 b) 0 | a) 0 / 15 b) 0 | Zinsen: keine Quellensteuer auf Zinsen aus in Dinar ge- führten Sparguthaben und Staatsanleihen | Fortgeltung des Abkommens mit Jugoslawien | Porez iz dohotka | ||

| Simbabwe | 152 | 0 | a) 5 / 10 / 15 b) 20 | a) 0 b) 10 | Dividenden: 5 % bzw. 10 % Quellensteuer auf Dividenden aus Wertpapieren, die an den inländischen Börsen („Victoria Fall Stock Exchange“, „Zim- babwe Stock Exchange") gehandelt werden | volles Besteuerungsrecht des Quellenstaats auf Dividenden und Zinsen aus Rechten oder Forde- rungen mit Gewinnbeteiligung, wenn diese bei der Gewinnermittlung des Schuldners der Divi- denden oder Zinsen abzugsfähig sind (Protokoll zum DBA, Ziff. 3 zu den Artikeln 10 und 11) | Income tax; Non-resident sharholders' tax; Non-residents' tax on interest | ||

| Singapur | 0 | 0 | a) 0 b) 10 | a) 0 / 15 b) 0 | Income tax | ||||

| Slowakei | 7 | 0 | a) 7 b) 15 | a) 0 / 19 b) 0 | Zinsen: keine Quellensteuer auf Zinsen aus Staatsanlei- hen | Fortgeltung des Abkommens mit der Tschechoslowakei | dan z prijmov | ||

| Slowenien | 15 | 0 | a) 25 b) 15 | a) 0 b) 5 | Zinsen: Zinszahlungen an Ansässige in EU-Mitglied- staaten sind steuerfrei | volles Besteuerungsrecht des Quellenstaats auf Dividenden und Zinsen aus Rechten oder Forde- rungen mit Gewinnbeteiligung, wenn diese bei der Ermittlung der Gewinne des Schuldners der Dividenden oder Zinsen abzugsfähig sind (Pro- tokoll zum DBA, Ziff. 3 zu den Artikeln 10 und 11) | Dohodnina | ||

| Spanien | 15 | 0 | a) 19 b) 15 | a) 0 b) 0 | Besteuerungsrecht des Quellenstaats auf Divi- denden und Zinsen aus Rechten oder Forderun- gen mit Gewinnbeteiligung bis maximal 15 % des Bruttobetrags der Zinsen und Dividenden, wenn sie bei der Ermittlung der Gewinne des Schuldners der Einkünfte abzugsfähig sind (Pro- tokoll zum DBA, Ziff. V. zu den Artikeln 10 und 11) | Impuesto general sobre la renta de las personas físicas; Impuesto sobre las Rentas del Capital | |||

| Sri Lanka | 15 | 51 | a) 15 b) 15 c) 15 | a) 0 / 5 b) 10 c) 0 / 5 | Zinsen: keine Quellensteuer auf Zinsen aus bestimmten Anleihen | Dividenden/Zinsen: die nach dem DBA vorgesehene fiktive Anrech- nung ist begrenzt auf die Steuer, die Sri Lanka nach nationalem Recht erhebt (statt der im DBA grundsätzlich vorgesehenen 20 % bzw. 15 %) | Income tax | ||

| Südafrika | 153 | 101 | a) 0 - 20 b) 15 | a) 0 / 15 b) 10 | Dividenden: Dividenden eines nicht ansässigen Unterneh- mens, dessen Aktien auch an der Johannesbur- ger Börse (JSE) notiert sind, unterliegen zu- sätzlich zu einer ausländischen Quellensteuer der südafrikanischen Quellensteuer, soweit der Standardsatz der ausländischen Quellensteuer unter dem Standardsatz der südafrikanischen Quellensteuer (20 %) liegt. Nicht ansässige Empfänger können auf Antrag eine Erstattung oder Befreiung von der zusätzlichen südafrika- nischen Quellensteuer erhalten keine Quellensteuer auf Dividenden von be- stimmten Kleinunternehmen Zinsen: keine Quellensteuer für börsengehandelte Schuldverschreibungen | Dividends tax | |||

| Syrien | 0 | 7,5 | a) 0 b) 10 | a) 7,5 b) 10 | volles Besteuerungsrecht des Quellenstaats auf Dividenden und Zinsen aus Rechten oder Forde- rungen mit Gewinnbeteiligung, wenn diese bei der Ermittlung der Gewinne des Schuldners der Einkünfte abzugsfähig sind (Protokoll zum DBA, Ziff. 5 zu den Artikeln 10 und 11) | ||||

| Tadschikistan | 12 | 0 | a) 12 b) 15 | a) 12 b) 0 | volles Besteuerungsrecht des Quellenstaats auf Dividenden und Zinsen aus Rechten oder Forde- rungen mit Gewinnbeteiligung, wenn diese bei der Ermittlung der Gewinne des Schuldners der Dividenden oder Zinsen abzugsfähig sind (Pro- tokoll zum DBA, Ziff. 2 zu den Artikeln 10 und 11) | ||||

| Taiwan | 10 | 10 | a) 21 b) 10 | a) 15 / 20 b) 10 / 15 | volles Besteuerungsrecht des Quellenstaats auf Dividenden und Zinsen aus Rechten oder Forde- rungen mit Gewinnbeteiligung, wenn diese bei der Ermittlung der Gewinne des Schuldners der Einkünfte abzugsfähig sind (Protokoll zum DBA, Ziff. 3 zu den Artikeln 10 und 11) Zinsen: 15 %, wenn es sich um ausgeschüttete Einkünf- te eines Real Estate Investment Trust oder eines Real Estate Asset Trust handelt, auf die die Vor- schriften des Real Estate Securitization Act An- wendung finden und deren Gewinne vollständig oder teilweise von der Steuer befreit sind oder die die Ausschüttungen bei der Ermittlung ihrer Gewinne abziehen können (Art. 11 Abs. 4 DBA) | ||||

| Thailand | 10 | 151 | a) 10 b) 20 | a) 0 / 15 b) 0 / 25 | Zinsen: Befreiung bestimmter Zinsen z. B. aus Vorsor- gefonds | Dividenden: Voraussetzung für die Anwendung des Satzes von 20 % ist, dass die zahlende Gesellschaft ein „industrielles Unternehmen" im Sinne von Art. 10 Abs. 4 Buchstabe b DBA betreibt Zinsen: Befreiung der Zinsen aus Schuldverschreibun- gen der thailändischen Regierung | |||

| Trinidad und Tobago | 10 | 15 | a) 10 b) 20 | a) 15 b) 15 | Income tax | ||||

| Tschechische Republik | 15 | 0 | a) 15 b) 15 | a) 15 b) 0 | Fortgeltung des Abkommens mit der Tschechoslowakei | daň z přίjmů fyzických osob | |||

| Türkei | 10 | 102 | a) 10 b) 15 | a) 0 / 3 / 7 / 10 / 15 b) 10 | Zinsen: keine Quellensteuer auf Zinsen aus türkischen Staatsanleihen und anderen Schuldverschrei- bungen, die vor dem 1. Januar 2006 ausgege- ben wurden für Zinsen aus Schuldverschreibungen von an- sässigen Unternehmen, die im Ausland ausge- geben werden, bzw. für islamische Anleihen (sog. sukuk) von ansässigen Unternehmen, die im Ausland ausgegeben werden, gelten fol- gende laufzeitabhängige Steuersätze: 0 % bei Laufzeit von mindestens drei Jahren, 3 % bei Laufzeit zwischen einem Jahr und drei Jahren, 7 % bei Laufzeit bis zu einem Jahr | volles Besteuerungsrecht des Quellenstaats auf Dividenden und Zinsen aus Rechten oder Forde- rungen mit Gewinnbeteiligung, wenn diese bei der Ermittlung der Gewinne des Schuldners der Dividenden oder Zinsen abzugsfähig sind (Pro- tokoll zum DBA, Ziff. 3 zu den Artikeln 10 und 11) | Gelir Vergisi | ||

| Tunesien | 0 | 101 | a) 0 / 10 b) 15 | a) 0 / 20 b) 10 | Dividenden: Steuerbefreiung für Dividenden bis zu 10.000 TND, zunächst Quellensteuerabzug und anschließendes Erstattungsverfahren Zinsen: keine Quellensteuer aus Zinsen auf Wertpapie- ren in harter Währung | Impôt sur le revenu des créances, dé- pôts, cautionnements et comptes courants (I.R.C.) | |||

| Turkmenistan | 10 | 10 | a) 10 b) 15 | a) 10 b) 10 | volles Besteuerungsrecht des Quellenstaats auf Dividenden und Zinsen aus Einkünften aus Rechten oder Forderungen mit Gewinnbeteili- gung, wenn diese bei der Ermittlung der Ge- winne des Schuldners abzugsfähig sind (Proto- koll zum DBA, Ziff. 3 zu den Artikeln 10 und 11) | ||||

| Ukraine | 5 | 51 | a) 5 b) 10 | a) 0 / 18 b) 5 | Zinsen: keine Quellensteuer auf Zinsen aus Staatsanlei- hen | volles Besteuerungsrecht des Quellenstaats auf Dividenden und Zinsen aus Rechten oder Forde- rungen mit Gewinnbeteiligung, wenn diese bei der Ermittlung der Gewinne des Schuldners der Dividenden oder Zinsen abzugsfähig sind (Pro- tokoll zum DBA, Ziff. 2 zu den Artikeln 10 und 11) | |||

| Ungarn | 15 | 0 | a) 15 b) 15 | a) 0 / 10 / 15 b) 0 | volles Besteuerungsrecht des Quellenstaats auf Dividenden und Zinsen aus Rechten oder Forde- rungen mit Gewinnbeteiligung, wenn diese bei der Ermittlung der Gewinne des Schuldners der Einkünfte abzugsfähig sind oder die ausschüt- tende Gesellschaft ein Real Estate Investment Trust oder ein ähnlicher Rechtsträger ist, der von der Körperschaftsteuer befreit ist (Proto- koll zum DBA, Ziff. 4 zu den Artikeln 10 und 11) | Személyi jövedelemadó | |||

| Uruguay | 7 | 102 | a) 7 b) 15 | a) 0,5 / 2,5 / 5 / 5,5 / 7 / 10 / 12 b) 10 | Zinsen: Steuersätze abhängig von verschiedenen Vor- aussetzungen/Haltebedingungen | volles Besteuerungsrecht des Quellenstaats auf Dividenden und Zinsen aus Rechten oder Forde- rungen mit Gewinnbeteiligung, wenn diese bei der Ermittlung der Gewinne des Schuldners der Dividenden oder Zinsen abzugsfähig sind (Pro- tokoll zum DBA, Ziff. 2 zu den Artikeln 10 und 11) | Impuesto a las rentas a los no resi- dentes (IRNR) | ||

| Usbekistan | 0 | 5 | a) 0 b) 15 | a) 10 b) 5 | volles Besteuerungsrecht des Quellenstaats auf Einkünfte aus Rechten oder Forderungen mit Gewinnbeteiligung, wenn diese bei der Ermitt- lung der Gewinne des Schuldners dieser Ein- künfte abzugsfähig sind (Protokoll zum DBA, Ziff. 4 zu den Artikeln 10 und 11) | ||||

| Venezuela | 151 | 51 | a) 0 / 34 b) 15 | a) 0 / 34 b) 5 | Dividenden: keine Quellensteuer, wenn die ausschüttende Gesellschaft mit ihren Gewinnen bereits der Besteuerung unterlag Zinsen: nur 95 % der Erträge sind steuerpflichtig, wenn das Darlehen der Erzielung von Einkom- men in Venezuela dient Steuerbefreiung für bestimmte Sparanlagen | volles Besteuerungsrecht des Quellenstaats auf Dividenden und Zinsen aus Rechten oder Forde- rungen mit Gewinnbeteiligung, wenn diese bei der Ermittlung der Gewinne des Schuldners der Dividenden oder Zinsen abzugsfähig sind (Pro- tokoll zum DBA, Ziff. 3 zu den Artikeln 10 und 11) | Impuesto sobre la renta | ||

| Vereinigtes Königreich | 0 | 0 | a) 0 b) 15 | a) 0 / 20 b) 0 | volles Besteuerungsrecht des Quellenstaats auf Dividenden und Zinsen aus Rechten oder Forde- rungen mit Gewinnbeteiligung, wenn diese bei der Ermittlung der Gewinne des Schuldners der Dividenden oder Zinsen abzugsfähig sind (Pro- tokoll zum DBA, Ziff. 2 zu den Artikeln 10 und 11) | Income tax | |||

| Vereinigte Staaten | 151 | 0 | a) 0 / 30 b) 15 | a) 0 / 30 b) 0 | Dividenden: Steuerbefreiung für bestimmte Dividenden von regulierten Kapitalanlagegesellschaften | volles Besteuerungsrecht des Quellenstaats auf Einkünfte aus Rechtsbeziehungen, die ein Recht auf Gewinnbeteiligung verleihen (in den USA einschließlich Zinsen, deren Höhe sich nicht in einem Bruchteil des Kapitals bemisst und die keine Portfoliozinsen sind („contingent inte- rest“), wenn die Einkünfte bei der Ermittlung des Gewinns der zahlenden Person als Betriebs- ausgaben abzugsfähig sind (Art. 10 Abs. 6 DBA)) | Federal income tax | ||

| Vietnam | 5 | 51 | a) 5 b) 15 | a) 0 / 5 b) 10 | Zinsen: Steuerbefreiung für Zinsen aus Staatsanleihen | volles Besteuerungsrecht des Quellenstaats auf Dividenden und Zinsen aus Rechten oder Forde- rungen mit Gewinnbeteiligung, wenn diese bei der Ermittlung der Gewinne des Schuldners der Dividenden oder Zinsen abzugsfähig sind (Pro- tokoll zum DBA, Ziff. 4 zu den Artikeln 10 und 11) | Thuế thu nhập cá nhân | ||

| Zypern | 0 | 0 | a) 0 b) 15 | a) 0 b) 0 | Φόρος Εισοδήματος (in lat. Schrift: Foros Eisodimatos) | ||||

Quelle: Bundeszentralamt für Steuern - Anrechenbare ausländische Quellensteuer 2023 | [1]: falls keine Befreiung | [2]: max. nationaler Satz | [3]: falls Ausschüttung eines ansässigen Unternehmens u. falls keine Befreiung |

Die 10 wichtigsten Fakten zur Quellensteuer bei Kapitalerträgen

- Quellensteuer ist die Kapitalertragssteuer für Zins- und Dividendenzahlungen im Ausland. Zahlungsempfänger ist der ausländische Fiskus, welcher im Gegensatz zum deutschen Fiskus an der Quelle der Einnahmen sitzt.

- Die Quellensteuer ist nicht durch einen Freistellungsauftrag automatisch erfasst.

- Deutschland erhebt zusätzlich Abgeltungssteuer auf Zinsen und Dividenden

- Durch die Quellensteuer entsteht eine Doppelbelastung für Sparer.

- Deutschland hat Doppelbesteuerungsabkommen mit 95 Ländern, um Doppelbesteuerung zu vermeiden.

- Im Rahmen dieser Abkommen kann die im Ausland einbehaltene Quellensteuer auf die deutsche Abgeltungssteuer angerechnet und rückerstattet werden.

- In vielen Ländern werden Quellensteuern bis maximal 15 % in Deutschland angerechnet

- Höhere Quellensteuern müssen per Formular über das ausländische Finanzamt zurückgefordert werden.

- Die Quellensteuer gilt nicht für Kursgewinne, sondern nur für Dividenden und Zinsen

- Insgesamt können Sparer auf ausländische Zins- und Dividendenzahlungen trotz Quellensteuer manchmal weniger Steuern zahlen als in Deutschland, da der Soli reduziert im Vergleich zu deutschen Zins- und Dividendenzahlungen ist.

Die Quellensteuer ist eine Abzugsteuer, die bei Zins- und Dividendenzahlungen im Ausland direkt an der Quelle, also im Ausland, einbehalten wird. Zahlungsempfänger ist der ausländische Fiskus. Es ist daher nicht möglich die Quellensteuer durch die Beantragung eines Freistellungsauftrags zu reduzieren oder zu umgehen.

Dennoch fordert der deutsche Fiskus zusätzlich seine Abgeltungssteuer auf Zinsen und Dividenden ein.

Hierdurch entsteht eine Doppelbelastungen für Sparer. Um dies zu vermeiden hat Deutschland Doppelbesteuerungsabkommen mit 95 Ländern abgeschlossen. Hierdurch kannst du eine im Ausland entrichtete Quellensteuer auf die deutsche Abgeltungssteuer teilweise oder sogar vollständig anrechnen lassen.

Bei Wertpapieren wird die Quellensteuer nur auf Dividenden erhoben. Kursgewinne werden hingegen ausschließlich mit der deutschen Kapitalertragssteuer versteuert. Ob du die Aktie an einem ausländischen oder deutschen Börsenplatz gekauft hast, macht hierbei keinen Unterschied.

Durch die niedrigere Abgeltungssteuer reduziert sich auch der Soli, sodass du auf ausländische Zins- und Dividendenzahlungen trotz Quellensteuer in Summe manchmal sogar weniger Steuern bezahlst als in Deutschland.

Was ist eine Quellensteuer?

Die Quellensteuer ist eine Steuer auf Kapitalerträge wie Zinsen oder Dividenden. Sie wird direkt von der ausländischen Bank einbehalten, die diese Erträge auszahlt, und an das Finanzamt im Ausland (Quellenstaat) abgeführt.

In der Europäischen Union gibt es zwar gemeinsame Regeln zur Besteuerung von Zinseinkünften, aber die Quellensteuersätze sind nicht harmonisiert. So kann jeder Staat den Steuersatz der Quellensteuer selbst festlegen.

Wenn du als Anleger Zinseinkünfte aus dem Ausland erhältst, kannst du einen Teil der Quellensteuer zurückerstattet bekommen. Die Höhe der Rückerstattung hängt von den Doppelbesteuerungsabkommen ab, die Deutschland mit dem jeweiligen Quellenstaat abgeschlossen hat. Diese Abkommen sollen sicherstellen, dass du nicht zweimal auf dieselben Einkünfte besteuert wirst, einmal im Ausland und einmal in Deutschland.

In der Quellensteuer Übersicht der Länder erfährst du welche Abkommen Deutschland mit anderen Staaten geschlossen hat.

Wozu dient ein Doppelbesteuerungsabkommen?

Doppelbesteuerungsabkommen (DBA) sind internationale Verträge, die verhindern, dass derselbe Steuerpflichtige für dieselben Einkünfte von mehreren Ländern doppelt besteuert wird. Dies kann auftreten, wenn Einkünfte aus Zinsen und Dividenden außerhalb des Wohnsitzlandes generiert werden. Doppelbesteuerungsabkommen dienen auch dazu, eine Person die gleichzeitig in zwei Ländern ansässig ist, nur einmalig zu besteuern.

Ohne Doppelbesteuerungsabkommen könnte jeder der beiden Staaten Steuern einfordern. Dadurch hätten ausländische Investoren einen Nachteil, was man nicht möchte, da die Volkswirtschaften auf ausländisches Kapital angewiesen sind.

Die wichtigsten Prinzipien in Bezug auf Doppelbesteuerung sind:

- Wohnsitzlandprinzip: Eine Person ist im Land steuerpflichtig, in dem sie ihren Wohnsitz oder gewöhnlichen Aufenthalt hat.

- Quellenlandprinzip: Eine Person ist im Land steuerpflichtig, aus dem das Einkommen stammt.

- Welteinkommensprinzip: Der Steuerpflichtige wird mit seinem gesamten Welteinkommen besteuert.

- Territorialitätsprinzip: Der Steuerpflichtige wird nur mit dem Einkommen veranlagt, das er auf dem Territorium des betreffenden Staates erwirtschaftet hat.

Die Prinzipien in Deutschland

In Deutschland gilt das Wohnsitzland- und Welteinkommensprinzip für Inländer. Für Ausländer hingegen gilt das Quellenland- und Territorialitätsprinzip [Quelle: BMF]. Zum Beispiel wird eine Person, die in Deutschland wohnt und ein ausländisches Sparkonto hat, grundsätzlich in Deutschland auf die Zinserträge aus diesem Konto besteuert.

Beispiel Besteuerung ausländische Zinserträge

Eine Person, die in Deutschland wohnt und ein ausländisches Sparkonto hat, grundsätzlich in Deutschland auf die Zinserträge aus diesem Konto besteuert

Das jeweilige Doppelbesteuerungsabkommen legt fest, ob die Zinserträge von Deutschland oder dem ausländischen Staat besteuert werden dürfen.

DBAs sind individuelle bilaterale Verträge

Die genauen Bestimmungen zur Vermeidung von Doppelbesteuerung werden in jedem einzelnen Doppelbesteuerungsabkommen zwischen den beiden beteiligten Ländern festgelegt. Somit sind DBAs individuelle bilaterale Verträge.

Zur Unterstützung der beteiligten Länder entwickeln Organisationen wie die OECD und die Vereinten Nationen Musterabkommen. Dennoch werden DBAs in individuellen Verhandlungen zwischen den beteiligten Ländern ausgehandelt, da sie jeweils unterschiedliche Politiken und Rechtstraditionen haben.

In Deutschland wird für alle Doppelbesteuerungsabkommen eine Verhandlungsgrundlage verwendet, die bei Bedarf angepasst wird, um die Ziele der einzelnen Abkommen effizient umzusetzen und einheitliche Formulierungen zu verwenden.

Wie hoch ist die Quellensteuer?

Je nach Land und DBA ist die Quellensteuer zwischen 0 und 35 Prozent. In den folgenden Kapiteln erhältst du Informationen zu den wichtigsten Quellensteuern.

Quellensteuer Deutschland

In Deutschland wird seit 2009 eine Abgeltungssteuer von 25 % auf Dividenden und Zinsen erhoben. Deine Bank kann ausländische Quellensteuern auf die deutsche Abgeltungssteuer anrechnen. Hierdurch reduziert sich dann sogar dein Soli, welcher nur auf die deutsche Abgeltungssteuer und nicht auf die ausländischen Quellensteuer zu zahlen ist. Hierzu ein Beispiel:

Ohne Quellensteuer: 26,375 % Steuer auf Zinsen und Dividenden

- Abgeltungssteuer: 25 %

- Solidaritätszuschlag: 25 % x 5,5 %

- Summe Steuern deutsche Zinsen und Dividenden: 26,375 %

Mit Quellensteuer: 25,55 % Steuer auf Zinsen und Dividenden

Mit ausländischer Quellensteuer kann die gesamte Steuerlast sogar um fast 1 Prozentpunkt gesenkt werden:

- Quellensteuer: 15 %

- Abgeltungssteuer: 10 %

- Solidaritätszuschlag: 10 % x 5,5 %

- Summe Steuern ausländische Zinsen und Dividenden: 25,55 %

Quellensteuer Schweiz

Dividenden: In der Schweiz sind 35 Prozent Quellensteuer auf Dividendenzahlungen fällig. Davon werden 15 % auf die deutsche Kapitalertragsteuer angerechnet, die übrigen 20 % kannst du direkt aus der Schweiz zurückfordern.

Zinsen: Bei Zinszahlungen aus der Schweiz erfolgt keine Anrechnung auf die deutsche Abgeltungssteuer. Du kannst die gesamte Quellensteuer von 35 % der Zinszahlung aus der Schweiz zurückfordern. Manche Schweizer Wertpapiere sind von der Quellensteuer auf Zinsen auch direkt befreit und du musst keinen Antrag auf Rückerstattung stellen.

Siehe auch: Wie bekomme ich die Quellensteuer aus der Schweiz zurück?

Quellensteuer USA

Dividenden: In den USA sind 30 Prozent Quellensteuer auf Dividendenzahlungen fällig. Davon werden 15% auf die deutsche Kapitalertragsteuer angerechnet, die übrigen 15 % kannst du direkt aus den USA zurückfordern.

In den meisten Fällen ist ein Antrag auf Erstattung der US-Quellensteuer jedoch nicht notwendig. Denn oftmals wird die Quellensteuer schon vorab auf 15 Prozent reduziert. Dies ist der Anteil, den du dir erstatten lassen kannst. Hierfür muss deine Bank Teil des sogenannten „QI-Agreement“ sein. Dieses Agreement regelt die Kooperation deiner Bank mit den US-Behörden.

Glücklicherweise sind die meisten Banken in Deutschland sind Teil des „QI-Agreement“. Hierzu gehören zum Beispiel:

- ING

- DKB (Deutsche Kreditbank)

- comdirect

- consorsbank und die von Consors übernommene DAB Bank

- Deutsche Bank und Deutsche Bank maxblue

- Flatex (BIW Bank)

- onvista

- SBroker

- Baader Bank

- Merkur Bank

Wenn die Bank Teil der Kooperation ist, musst du nichts weiter tun. Denn die Steuer wird bei der Auszahlung automatisch auf den abrechenbaren Anteil von 15 % reduziert.

Hiervon gibt es nur eine Ausnahme: Du giltst als Person mit Auslandsbezug. Einen Auslandsbezug hast du, wenn:

- du im Ausland steuerpflichtig bist.

- dein Wohnsitz im Ausland ist.

- du einen regelmäßiger Dauerauftrag ins Ausland tätigst.

Wenn du einen Auslandsbezug hast oder dein Broker nicht Teil des QI-Agreements ist (Beispiel: eToro) musst du ein Formular der US-Behörden ausfüllen. Dieses Formular findest du auf der Website der US-amerikanischen Steuerbehörde IRS unter dem Namen „Form W8BEN“.

Zinsen: Bei Zinszahlungen aus den USA erfolgt keine Anrechnung auf die deutsche Abgeltungssteuer. Du kannst die gesamte Quellensteuer von 30 % der Zinszahlung aus den USA zurückfordern. Manche US-Wertpapiere sind von der Quellensteuer auf Zinsen auch direkt befreit und du musst keinen Antrag auf Rückerstattung stellen.

Siehe auch: Wie bekomme ich die Quellensteuer aus den USA zurück?

Quellensteuer Frankreich

Dividenden: In Frankreich erfolgt bei Dividenden ein Quellensteuer-Abzug von 25 %. Davon werden 12,8 % auf die deutsche Kapitalertragsteuer angerechnet. Die verbleibenden 12,2 % kannst du über ein Formular aus Frankreich zurückfordern.

Zinsen: Es fällt keine Quellensteuer für Zinsen in Frankreich an.

Quellensteuer Norwegen

Dividenden: In Norwegenerfolgt bei Dividenden ein Quellensteuer-Abzug von 25 %. Davon werden 0% auf die deutsche Kapitalertragsteuer angerechnet. Die verbleibenden 25% kannst du über ein Formular aus Norwegen zurückfordern.

Zinsen: Es fällt keine Quellensteuer für Zinsen in Norwegen an. Eine Befreiung hierfür ist nicht notwendig.

Quellensteuer Kanada

Dividenden: In Kanada erfolgt bei Dividenden ein Quellensteuer-Abzug von 25 %. Davon werden 15 % auf die deutsche Kapitalertragsteuer angerechnet. Die verbleibenden 10% kannst du über ein Formular aus Frankreich zurückfordern.

Zinsen: Es fällt keine Quellensteuer für Zinsen in Kanada an, wenn du eine Befreiung hierfür hast. Ohne Befreiung beträgt die Quellensteuer für Zinsen in Kanada entweder 0 oder 25 Prozent. Hiervon sind maximal 10 % auf die deutsche Abgeltungssteuer anrechenbar.

Quellensteuer Niederlande

Dividenden: In den Niederlanden erfolgt bei Dividenden ein Quellensteuer-Abzug von 15 %. Davon werden 15 % auf die deutsche Kapitalertragsteuer angerechnet. Dies entspricht genau dem Satz, der gemäß dem Doppelbesteuerungsabkommen mit Deutschland auf die deutsche Abgeltungssteuer anrechenbar ist und du musst daher nichts weiter unternehmen.

Zinsen: Es fallen 0 % oder 15 % Quellensteuer für Zinsen in den Niederlanden an. Hiervon ist keine Anrechnung auf die deutsche Abgeltungssteuer möglich.

Quellensteuer Dänemark

Dividenden: In Dänemark erfolgt bei Dividenden ein Quellensteuer-Abzug von 15 %. Davon werden 15 % auf die deutsche Kapitalertragsteuer angerechnet. Dies entspricht genau dem Satz, der gemäß dem Doppelbesteuerungsabkommen mit Deutschland auf die deutsche Abgeltungssteuer anrechenbar ist und du musst daher nichts weiter unternehmen.

Zinsen: Es fallen keine Quellensteuern für Zinsen in Dänemark an.

Quellensteuer Österreich

Dividenden: In Österreich erfolgt bei Dividenden ein Quellensteuer-Abzug von 27,5 %. Davon werden 15 % auf die deutsche Kapitalertragsteuer angerechnet. Du hast jedoch die Möglichkeit, den übrigen Anteil der Quellensteuer von 12,5% von den österreichischen Finanzbehörden zurückzufordern. Hierfür musst du den Antrag „ZS-RD1“ ausfüllen und an die österreichischen Behörden senden.

Zinsen: Es fallen keine Quellensteuern für Zinsen in Österreich an.

Quellensteuer Irland

Dividenden: In Irland erfolgt bei Dividenden kein Quellensteuer-Abzug. Die irische Quellsteuer für Dividenden beträgt also 0 Prozent.

Zinsen: Es fallen keine Quellensteuern für Zinsen in Irland für Deutsche Personen an.

Quellensteuer Schweden

Dividenden: In Schweden erfolgt bei Dividenden ein Quellensteuer-Abzug von 30 %. Davon werden 15 % auf die deutsche Kapitalertragsteuer angerechnet. Die verbleibenden 15% kannst du über ein Formular wieder zurückfordern.

Zinsen: Es fällt keine Quellensteuer für Zinsen in Schweden an. Ein Antrag auf Befreiung ist nicht notwendig.

Quellensteuer Finnland

Dividenden: In Finnland erfolgt bei Dividenden ein Quellensteuer-Abzug von 30 % oder 35 %. Davon werden 15 % auf die deutsche Kapitalertragsteuer angerechnet. Die verbleibenden 15 % oder 20 % kannst du über ein Formular wieder zurückfordern.

Zinsen: Es fällt keine Quellensteuer für Zinsen in Finnland an. Ein Antrag auf Befreiung ist nicht notwendig.

Quellensteuer Australien

Dividenden: In Australien erfolgt bei Dividenden ein Quellensteuer-Abzug von 0 % oder 30 %. Wurden die Dividenden bereits in Australien voll besteuert handelt es sich um „franked dividends“, welche quellsteuerfrei sind. Sind die Dividenden keine „franked dividends“ beträgt die australische Quellensteuer 30 %. Davon werden 15 % auf die deutsche Kapitalertragsteuer angerechnet. Die verbleibenden 15 % musst du an Australien als Quellensteuer bezahlen.

Zinsen: Es fällt eine Quellensteuer für Zinsen in Australien über 10 % an. Allerdings gibt es hiervon viele Ausnahmen und die australischen Quellensteuer für Zinsen beträgt somit oftmals 0 %.

Quellensteuer Italien

Dividenden: In Italien erfolgt bei Dividenden ein Quellensteuer-Abzug von 26 %. Davon werden 15 % auf die deutsche Kapitalertragsteuer angerechnet. Die verbleibenden 11 % kannst du in Italien zurückfordern. Ein Prozess, der nicht nur viel Zeit in Anspruch nehmen kann, sondern sich auch über Jahre hinziehen kann. Der Antrag auf Rückerstattung muss innerhalb von vier Jahren gestellt werden. Bis zur Rückzahlung können weitere vier Jahre vergehen, bis die zu viel bezahlte Quellensteuer zurückfließt. Willkommen in der Welt der italienischen Quellensteuer – ein Labyrinth, in dem Geduld zur wertvollsten Währung wird.

Zinsen: Es fällt keine Quellensteuer für Zinsen in Italien an, wenn der Investmentfonds in der EU oder der Schweiz beaufsichtigt wird. Ansonsten fallen 26 % Quellensteuern in Italien an, von denen du dir 10 % auf die Abgeltungssteuer anrechnen lassen kannst. Die restlichen 16 % kannst du über eine Ansässigkeitsbescheinigung bei den italienischen Behörden zurückfordern.

Quellensteuer Spanien

Dividenden: In Spanien erfolgt bei Dividenden ein Quellensteuer-Abzug von 19 %. Davon werden 15 % auf die deutsche Kapitalertragsteuer angerechnet. Die verbleibenden 4 % kannst du in Spanien zurückfordern. Die Rückforderung bei den spanischen Finanzbehörden ist aber kompliziert und langwierig. Hier ist also viel Geduld gefragt, wenn du die Quellensteuer in Spanien vollständig umgehen möchtest

Zinsen: Es fällt keine Quellensteuer für Zinsen in Spanien an.

Quellensteuer Japan

Dividenden: In Japan erfolgt bei Dividenden ein Quellensteuer-Abzug von 15,315 %. Dieser Prozentsatz setzt sich zusammen aus 15 % Quellensteuer für nichtansässige Personen zuzüglich eines Zuschlags von 2,1 %.

Davon werden 15 % auf die deutsche Kapitalertragsteuer angerechnet. Die verbleibenden 0,315 % kannst du in Japan zurückfordern. Der Aufwand lohnt sich aufgrund des geringen Prozentsatzes jedoch nicht.

Zinsen: Es fällt keine Quellensteuer für die Zinsen für viele fest verzinste Wertpapiere in Japan an. Ansonsten werden Zinsen mit 15,315 % besteuert. Die japanische Quellensteuer für Zinszahlungen kann im Gegensatz zu den Dividenden nicht mit der deutschen Abgeltungssteuer verrechnet werden. Um Sie zurückzuerhalten, muss ein Antrag bei der japanischen Finanzbehörde gestellt werden.

Die Quellensteuer heißt in Japan Gensenbun.

Quellensteuer Luxemburg

Dividenden: In Luxemburg bei Dividenden ein Quellensteuer-Abzug von 15 %. Diese werden in voller Höhe von 15 % auf die deutsche Kapitalertragsteuer angerechnet. Anders ausgedrückt, reduziert die Quellensteuer von 15 % die aktuelle Abgeltungssteuer von 25 % (+ Solidaritätszuschlag und Kirchensteuer) auf 10 %. Da die deutsche Steuergesetzgebung die volle Anrechnung der luxemburgischen Quellensteuer ermöglicht, ist es nicht sinnvoll, die luxemburgische Quellensteuer zurückzufordern.

Zinsen: In Luxemburg wird die Quellensteuer nämlich für alle nicht in Luxemburg ansässigen Personen auf 0 % reduziert. In Luxemburg entsteht im Gegensatz zu einigen anderen EU-Staaten keine zusätzliche steuerliche Belastung durch eine luxemburgische Quellensteuer aus Zinszahlungen. Somit werden Zinsen, die in Luxemburg für Tagesgeld und Festgeld gezahlt werden, nur in Deutschland mit der Abgeltungssteuer besteuert.

Die Quellensteuer heißt in Luxemburg Impôt sur le revenu des personnes physiques.

Quellensteuer Großbritannien

Dividenden: Die Quellensteuer in Großbritannien beträgt sowohl im Vereinigten Königreich als auch in Irland 0 %. Somit zählt Großbritannien mit dem Vereinigten Königreich und Irland zu den Ländern ohne Quellensteuer, welche bei Anlegern aufgrund dem Entfall von Papierkram besonders beliebt sind.

Zinsen: In Großbritannien sind Zinszahlungen für nicht ansässigen Personen von der Quellensteuer befreit.

Quellensteuer China

Dividenden: Die Quellensteuer in der Volksrepublik China (Withholding Tax = WHT) beträgt 0, 10 oder 20 %. Welche Quellensteuer zur Anwendung kommt, hängt von der Art der Dividendenzuwendung ab. Dabei sind bestimmte Dividenden steuerfrei. Das deutsch-chinesische Doppelbesteuerungsabkommen (DBA) besagt dabei, dass höchstens 10 % der chinesischen Quellensteuer in Deutschland anrechenbar sind. Die verbleibenden 10 % chinesische Quellensteuer kannst du dir leider nicht vom chinesischen Fiskus zurückholen. Die chinesische Quellensteuer führt damit zu einer echten Mehrbelastung und wird in Höhe von 10 % der Dividendenerträge zusätzlich zur deutschen Abgeltungssteuer fällig.

Zinsen: Die Quellensteuer auf Zinsen beträgt 0 oder 20 % in China. Welcher Steuersatz zur Anwendung kommt, ist von der Art der Zinszuwendung abhängig. Während beispielsweise auf chinesische Staatsanleihen keine Quellensteuer gezahlt werden muss, sind in vielen allen anderen Fällen 20 % Quellensteuer zu zahlen. Auf die deutsche Abgeltungssteuer kannst du dir davon 10 % anrechnen lassen. Wie bei chinesischen Dividendenzahlungen führt die chinesische Quellensteuer auch bei Zinserträgen somit oftmals zu einer echten Mehrbelastung für die Investoren (Ausnahme: chinesische Staatsanleihen).

Die Quellensteuer in China könnte zukünftig reduziert werden: Im Laufe der letzten Jahre hat China neue Doppelbesteuerungsabkommen mit einigen europäischen Ländern, unter anderem Malta und Finnland, abgeschlossen. Diese Länder zahlen jetzt nur noch 5 Prozent Quellensteuer auf ihre Investitionen in China.

Es ist somit möglich, dass Deutschland und die Volksrepublik China in absehbarer Zukunft ihr Doppelbesteuerungsabkommen nochmals neu verhandeln. Die Bundesrepublik wird dabei darauf drängen, dass für deutsche Anleger ähnliche Konditionen gelten wie für Anleger aus Malta und Finnland.

Bislang zahlen deutsche Anleger oftmals noch chinesische Quellensteuern, welche praktisch nicht erstattbar sind. Bislang können sich Anleger sich daher den Aufwand der Rückerstattung der chinesischen Quellensteuer oft sparen und auf Besserung der Zustände hoffen.

Länder ohne Quellensteuer

Diese 14 Länder erheben überhaupt keine Quellensteuer für deutsche Dividendenzahlungen und sind daher echte Länder ohne Quellensteuer. Unter den Ländern ohne Quellensteuer sind bedeutende Finanzmarktplätze wie Irland, Liechtenstein, Malaysia, Singapur, oder das Vereinigte Königreich (UK) enthalten.

- Iran (Islamische Republik)

- Irland

- Kosovo

- Kuwait

- Liechtenstein

- Malaysia

- Malta

- Mauritius

- Singapur

- Südafrika

- Syrien

- Usbekistan

- Vereinigtes Königreich

- Zypern

Es gibt allerdings noch einige weitere Länder, in denen die Quellensteuer de facto entfällt. Hierunter fallen beispielsweise die USA, welche zwar eine Quellensteuer von 30 % erheben, aber hiervon werden 15 % automatisch mit der deutschen Kapitalertragssteuer verrechnet. Die verbleibenden 15 % werden von fast allen Brokern über das QI-Agreement ebenfalls nicht berechnet. Siehe das Kapital Quellensteuer USA für mehr Informationen.

Daher findest du hier noch eine weitere Liste von 36 Ländern, bei denen die Quellensteuer bei bestimmten Investments vollständig entfällt. In der Quellensteuer Übersicht aller Länder findest du zu den einzelnen Ländern mehr Informationen, wann diese Länder ohne Quellensteuer für deutsche Anleger sind:

- Ägypten

- Armenien

- Aserbaidschan

- Australien

- Bosnien – Herzegowina

- Bulgarien

- China (Volksrepublik ohne Hongkong und Macau) – Nur chinesische Staatsanleihen sind ohne Quellensteuer in China.

- Estland

- Ghana

- Iran (Islamische Republik)

- Irland

- Kasachstan

- Kenia

- Kirgisistan

- Kosovo

- Kuwait

- Lettland

- Liechtenstein

- Luxemburg

- Malaysia

- Malta

- Marokko

- Mauritius

- Namibia

- Norwegen

- Portugal

- Sambia

- Singapur

- Südafrika

- Syrien

- Tunesien

- Usbekistan

- Venezuela

- Vereinigtes Königreich

- Vereinigte Staaten

- Zypern

Was bedeutet keine Quellensteuer?

Ausländische Zinsen und Dividenden sind im Ausland steuerfrei!

Investitionen in Großbritannien, Irland, Liechtenstein und Singapur sind aus steuerlicher Sicht attraktiv, da in diesen Ländern keine Quellensteuer auf Dividenden erhoben wird.

Allerdings musst du als Anleger beachten, dass deutsche Depotbanken weiterhin Abgeltungssteuer, Solidaritätszuschlag und gegebenenfalls Kirchensteuer an den deutschen Fiskus abführen, auch wenn keine Quellensteuer im Ausland zu zahlen ist.

Aber auch in Ländern, die maximal 15 % Quellensteuer erheben und ein Doppelbesteuerungsabkommen mit Deutschland haben, besteht faktisch keine steuerliche Zusatzbelastung. Denn die meisten Doppelbesteuerungsabkommen, die Deutschland abgeschlossen hat, sehen vor, dass 15 % der im Ausland gezahlten Quellensteuer automatisch in Deutschland auf die Abgeltungssteuer angerechnet werden.

Zudem führen Banken die Verrechnung von ausländischer Quellensteuer und der deutschen Abgeltungssteuer automatisch durch. Somit sind diese Länder faktisch mit Ländern ohne Quellensteuer gleichgestellt.

Einige Beispiele für solche Länder sind die Niederlande, Luxemburg und Russland.

Einige Länder erheben sogar weniger als 15 % Quellensteuer. Hierzu gehören Mexiko oder Griechenland. Aufgrund der Anrechenbarkeit bis 15 % in Deutschland entsteht dir dadurch zwar kein Vorteil, allerdings bleibt deine Investition von Quellensteuern verschont.

Dies sind alle 40 Länder, die bis zu 15 % Quellensteuer erheben, welche aber voll erstattbar ist:

- Ägypten

- Albanien

- Algerien

- Argentinien

- Belarus (Weißrussland)

- Bolivien

- Costa Rica

- Cote d’Ivoire (Elfenbeinküste)

- Ecuador

- Estland

- Frankreich

- Georgien

- Ghana

- Griechenland

- Indien

- Indonesien

- Kasachstan

- Kroatien

- Liberia

- Litauen

- Mexiko

- Moldau

- Niederlande

- Nordmazedonien

- Pakistan

- Rumänien

- Russische Föderation (Russland)

- Simbabwe

- Slowakei

- Sri Lanka

- Tadschikistan

- Thailand

- Trinidad und Tobago

- Tschechische Republik

- Türkei

- Turkmenistan

- Ukraine

- Ungarn

- Uruguay

- Vietnam

Weitere Details zur Erstattung der Quellsteuer findest du in der Quellensteuerübersicht der Länder etwas weiter oben in diesem Artikel.

Wann muss ich Quellensteuer bezahlen?

Quellensteuer musst du nur bezahlen, wenn mehr als 15 % Quellensteuer erhoben wird oder kein Doppelbesteuerungsabkommen besteht, dass eine Rückerstattung vollständig ermöglicht.

In Finnland, Kanada und Schweden liegt die Quellensteuer zum Beispiel deutlich über 15 Prozent. Somit kann die Quellensteuer nur anteilig mit der Abgeltungssteuer verrechnet werden.

In solchen Situationen ist oft eine aufwändige Rückforderung bei den Steuerbehörden des jeweiligen Landes erforderlich. Bevor du in diese Länder investierst, solltest du bei der Rendite berücksichtigen, dass der Prozess der Rückforderung der Quellensteuer oft mit erheblichem Aufwand verbunden ist.

In einigen Ländern wie Finnland, Kanada und Schweden ist die Quellensteuer deutlich höher als die 15 %, die in Deutschland angerechnet werden können.

In solchen Fällen ist oft eine aufwendige Rückforderung bei den Behörden des jeweiligen Landes notwendig.

Bei Investitionen in diese Länder sollte die Rendite sorgfältig geprüft werden, da der Aufwand für die Rückforderung erheblich sein kann.

In diesen 31 Ländern musst du Quellensteuern bezahlen. Eine Rückerstattung ist aber oftmals möglich:

| Land | Quellensteuer auf Dividende | Davon erstattbar | Hinweise | ||

|---|---|---|---|---|---|

| Australien | 0 %, 30 % | 15 % | Dividenden: bestimmte Dividenden (z. B. sog. „franked dividends” und „conduit income”) unterliegen nicht der Quellenbesteuerung Zinsen: bestimmte Zinszahlungen (z. B. Zinsen aus be- stimmten öffentlichen Schuldverschreibungen) unterliegen nicht der Quellenbesteuerung | ||

| Bangladesch | 30 %, 0 % | 15 % | |||

| Dänemark | 15 %, 27 % | 15 % | Dividenden: 15 % Quellensteuer, wenn der Empfänger seinen Sitz in einem Land hat, mit dem ein Ab- kommen über zwischenstaatlichen Informati- onsaustausch besteht, und weniger als 10 % des Stammkapitals der ausschüttenden Gesell- schaft hält | ||

| Finnland | 30 %, 35 % | 15 % | Dividenden: 35 % Quellensteuer für Dividenden aus „nomi- nee-registered shares“, wenn die ausländische Depotbank nicht bei der finnischen Steuerver- waltung registriert ist oder sie die Angaben zum wirtschaftlichen Eigentümer nicht meldet Zinsen: grundsätzlich keine Quellensteuer, lediglich Zinsen aus Unterkapitalisierung (d. h. Zinsen auf ein langfristiges Darlehen, das anstelle ei- ner Kapitalbeteiligung gewährt wird) unterlie- gen einer Quellensteuer von 30 % | ||

| Indien | 10 %, 20 % | 10 % | Zinsen: keine Quellensteuer auf Zinsen aus bestimmten Staatsanleihen, 4 % bzw. 5 % Quellensteuer auf Zinsen aus bestimmten Anleihen Zinsen/Dividenden: Erträge aus sog. „Global Depository Receipts” unterliegen – unabhängig von der Qualifikation als Zinsen, Dividenden oder Veräußerungsge- winne – einer Quellensteuer von 10 % | ||

| Indonesien | 10 %, 20 % | 15 % | Dividenden: 10 % Quellensteuer auf Dividenden von Gesell- schaften, die in bestimmten Regionen oder Wirtschaftssektoren investieren | ||

| Island | 22 %, 0 % | 15 % | |||

| Israel | 15 %, 20 %,25 %, 30 % | 10 % | Zinsen: keine Quellensteuer für Zinsen aus Staatsan- leihen | ||

| Italien | 26 %, 0 % | 15 % | Zinsen: Steuerfreiheit von Zinsen aus bestimmten Anleihen, die bei einer inländischen Bank oder einem anderen zugelassenen Intermediär hinter- legt sind, da zwischen Deutschland und Italien ein Abkommen über Informationsaustausch besteht | ||

| Jamaika | 25 %, 0 % | 15 % | Zinsen: zur Berücksichtigung von Werbungskosten kann eine Steuerveranlagung und eine Erstattung von Quellensteuer beantragt werden | ||

| Japan | 15 %, 20 % | 15 % | Dividenden: 15 % auf qualifizierte Dividenden aus börsen- notierten Gesellschaften Zinsen: keine Quellensteuer auf Zinsen aus bestimmten festverzinslichen Wertpapieren | ||

| Kanada | 25 %, 0 % | 15 % | Zinsen: 25 % Quellensteuer lediglich bei Zinsen aus be- stimmten nicht festverzinslichen Gewinnobli- gationen | ||

| Korea, Republik | 20 %, 0 % | 15 % | Zinsen: keine Quellensteuer auf Zinsen aus Staats- und Währungsstabilisierungsanleihen | ||

| Lettland | 0 %, 20 % | 15 % | Dividenden: keine Quellensteuer auf Dividenden, die bereits der 20 %igen Körperschaftsteuer unterliegen, 20 % Quellensteuer auf Ausschüttungen von Gewinnen, die vor dem 1. Januar 2018 entstan- den sind Zinsen: keine Quellensteuer auf Zinsen aus Anleihen, die in Lettland oder einem Staat des EWR von der Regierung oder einer Gemeinde ausgege- ben werden, sowie aus börsennotierten Finanzinstrumenten 5 % Quellensteuer auf Zinsen aus bestimmten nicht öffentlich gehandelten Finanzinstrumen- ten, die durch Wertpapierdienstleister an im EWR ansässige, nicht selbständige Personen gezahlt werden | ||

| Mongolei | 20 %, 0 % | 10 % | |||

| Namibia | 0 %, 20 % | 15 % | Dividenden: in Einzelfällen können nationale Befreiungs- vorschriften einschlägig sein | ||

| Neuseeland | 15 %, 30 % | 15 % | Zinsen: keine Quellensteuer auf Zinsen aus Anleihen, die am AIL-Programm (Approved Issuer Levy) teilnehmen | ||

| Österreich | 27,5 %, 0 % | 15 % | |||

| Pakistan | 7,5 %, 15 %, 0,25 % | 15 % | Dividenden: 7,5 % auf Dividenden von unabhängigen Stromerzeugern unter bestimmten Bedingun- gen Zinsen: Einkommensteuerveranlagung mit Möglichkeit der Quellensteuererstattung | ||

| Philippinen | 25 %, 0 % | 15 % | Zinsen: keine Quellensteuer auf Zinsen aus Auslands- und Fremdwährungsanlagen | ||

| Polen | 19 %, 0 % | 15 % | Zinsen: keine Quellensteuer auf Zinsen aus bestimmten Staats- und Unternehmensanleihen | ||

| Portugal | 0 %, 28, % | 15 % | |||

| Sambia | 0 %, 20 % | 15 % | Dividenden: keine Quellensteuer auf Dividenden von be- stimmten Gesellschaften, z. B. börsennotierten Gesellschaften (Börse von Lusaka), PKW-Her- stellung Zinsen: keine Quellensteuer auf Zinsen aus grünen An- leihen, die an der Wertpapierbörse in Sambia gelistet sind mit einer Mindestlaufzeit von drei Jahren 15 % Quellensteuer auf Zinsen aus Staatsanlei- hen und Schuldverschreibungen | ||

| Schweden | 30 %, 0 % | 15 % | |||

| Schweiz | 35 %, 0 % | 15 % | |||

| Slowenien | 25 %, 0 % | 15 % | Zinsen: Zinszahlungen an Ansässige in EU-Mitglied- staaten sind steuerfrei | ||

| Spanien | 19 %, 0 % | 15 % | |||

| Südafrika | 0 %, 20 % | 15 % | Dividenden: Dividenden eines nicht ansässigen Unterneh- mens, dessen Aktien auch an der Johannesbur- ger Börse (JSE) notiert sind, unterliegen zu- sätzlich zu einer ausländischen Quellensteuer der südafrikanischen Quellensteuer, soweit der Standardsatz der ausländischen Quellensteuer unter dem Standardsatz der südafrikanischen Quellensteuer (20 %) liegt. Nicht ansässige Empfänger können auf Antrag eine Erstattung oder Befreiung von der zusätzlichen südafrika- nischen Quellensteuer erhalten keine Quellensteuer auf Dividenden von be- stimmten Kleinunternehmen Zinsen: keine Quellensteuer für börsengehandelte Schuldverschreibungen | ||

| Taiwan | 21 %, 0 % | 10 % | |||

| Venezuela | 0 %, 34 % | 15 % | Dividenden: keine Quellensteuer, wenn die ausschüttende Gesellschaft mit ihren Gewinnen bereits der Besteuerung unterlag Zinsen: nur 95 % der Erträge sind steuerpflichtig, wenn das Darlehen der Erzielung von Einkom- men in Venezuela dient Steuerbefreiung für bestimmte Sparanlagen | ||

| Vereinigte Staaten | 0 %, 30 % | 15 % | Dividenden: Steuerbefreiung für bestimmte Dividenden von regulierten Kapitalanlagegesellschaften | ||

Wie bekomme ich die Quellensteuer zurück?

Die Möglichkeit zur Rückforderung von Quellensteuer hängt von einem bestehenden Doppelbesteuerungsabkommen (DBA) zwischen Deutschland und dem Land ab, in dem du Kapitaleinkünfte erzielt hast. In diesen Abkommen werden Steuersätze vereinbart, die ausländische Investoren auf ihre Kapitalerträge zahlen müssen. Es gibt hierbei die folgenden unterschiedlichen Konstellationen:

| Kategorie-1 Land | Das Land, indem Einnahmen erzielt wurden erhebt keine Quellensteuer (z.B. Irland, Verienigtes Königreich) | Keine Quellensteuer und du musst nichts machen |

| Kategorie-2 Land | Das Land, indem Einnahmen erzielt wurde, erbebt Quellensteuer, aber deine Anlage fällt unter eine Ausnahmeregelung (z.B. chinesische Staatsanleihen) | Keine Quellensteuer und du musst nichts machen |

| Kategorie-3 Land | Das Land erhebt Quellensteuern von weniger als 15 % und hat ein DBA mit Deutschland, über welches die Quellensteuer vollständig erstattbar ist. | Der Broker verrechnet die Quellensteuer für dich. Du musst nichts machen. |

| Kategorie-4 Land | Das Land erhebt Quellensteuer von mehr als 15 % und hat ein ein DBA mit Deutschland, über welches die Quellensteuer teilweise erstattbar ist. | Du musst die Quellensteuer zurückfordern um den Differenzbetrag erstattet zu bekommen. Die USA fallen ebenfalls in diese Kategorie, bilden mit dem QI-Agreement aber eine Ausnahme |

| Kategorie-5 Land | Es besteht kein DBA mit Deutschland | Die Quellensteuer ist in voller Höhe wirksam und führt zu einer Doppelbelastung. |

Wenn du Einkünfte aus Ländern mit einem Doppelbesteuerungsabkommen hast, und die Rückforderung nicht über den Broker abgewickelt wird, besteht die Möglichkeit, den zu viel gezahlten Differenzbetrag zurückzufordern. Dies betrifft Länder der Kategorie 4 in obiger Tabelle der Quellensteuer Übersicht der Länder.

Der Rückforderungsprozess für Kategorie 4 Länder kann sehr aufwendig und langwierig sein und wird von Land zu Land sehr unterschiedlich gehandhabt wird. Staaten wie Österreich oder die Schweiz erstatten den Differenzbetrag binnen weniger Wochen. Andere Länder, wie Spanien oder Italien lassen sich oft mehrere Jahre Zeit bis sie die Quellsteuer erstatten. Gerade in Italien gehen laut Erfahrungsberichten von Betroffeneren die Erstattungsformulare öfters auch mal verloren, wodurch der Anspruch verjähren kann, wenn man den italienischen Behörden nicht hinterher ist.

Die Rückforderung von Quellensteuer kann also sehr zeit- und arbeitsintensiv sein. Es ist wichtig, dies bei Investitionen im Ausland zu berücksichtigen. Wer den Aufwand scheut, ist mit einer Investition in ein Kategorie 1-3 Land oft besser beraten.

Wie bekomme ich die Quellensteuer aus der Schweiz zurück?