Alors qu'en Allemagne, les la retenue d'impôt est déduit sans problème des revenus d'intérêts et des dividendes dépassant le montant forfaitaire de l'épargne et versé directement au fisc, les investissements à l'étranger ouvrent un labyrinthe complexe de retenues à la source et de conventions de double imposition.

En 2023, l'Allemagne aura avec 95 pays ont conclu une convention contre la double imposition (CDI). terminé.

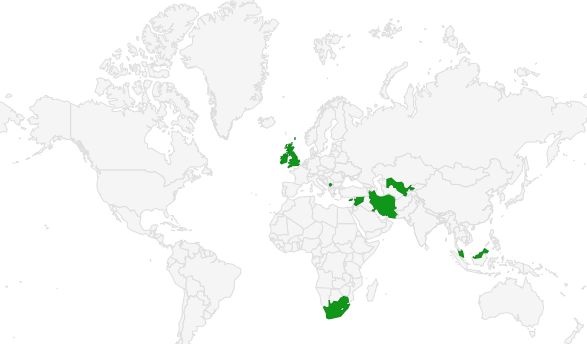

Ne posent pas de problème Paiements de dividendes provenant de pays sans retenue à la source comme l'Irlande, le Royaume-Uni, Singapour, le Liechtenstein et quelques autres.

Mais aussi pour les pays qui moins de 15 % Retenue à la source et qu'ils ont une CDI avec l'Allemagne, il n'y a souvent pas de double charge fiscale, car les impôts à la source jusqu'à 15 % sont la plupart du temps entièrement imputés sur l'impôt libératoire en Allemagne.

Les remboursements de l'impôt à la source, qui sont généralement nécessaires à partir de 15 % d'impôt à la source, sont coûteux. C'est le cas pour des pays comme l'Autriche, la Suisse, l'Espagne ou l'Italie. L'Espagne et l'Italie, en particulier, ont des modalités bureaucratiques et très longues pour le remboursement de l'impôt payé à double. En Autriche et en Suisse, on récupère certes son argent au bout de quelques semaines, mais on se retrouve tout de même avec de la paperasse sur les bras.

Dans certains autres pays, la retenue à la source ne peut pas être remboursée du tout. C'est le cas de l'Arménie, de la Bulgarie, de la Bosnie-Herzégovine, de la Tunisie, du Monténégro, de la Serbie, de la Chine, de la Norvège et de la Belgique. Et le Brésil n'a plus de CDI avec l'Allemagne depuis 2005, ce qui signifie également une double charge fiscale pour les investisseurs.

Prélèvement à la source Aperçu des pays Dividendes

Ce que tu peux apprendre ici

- Prélèvement à la source Aperçu des pays Dividendes

- Prélèvement à la source Aperçu des pays Intérêts

- Aperçu des pays de la retenue à la source 2023 : Ces 95 CDI existent avec l'Allemagne

- Les 10 faits les plus importants concernant la retenue à la source sur les revenus du capital

- Qu'est-ce qu'un impôt à la source ?

- À quoi sert une convention de double imposition ?

- Quel est le montant de la retenue à la source ?

- Impôt à la source Allemagne

- Impôt à la source en Suisse

- Impôt à la source USA

- Retenue à la source France

- Retenue à la source Norvège

- Retenue à la source Canada

- Retenue à la source Pays-Bas

- Impôt à la source Danemark

- Impôt à la source Autriche

- Retenue à la source Irlande

- Retenue à la source Suède

- Retenue à la source Finlande

- Retenue à la source Australie

- Retenue à la source Italie

- Retenue à la source Espagne

- Impôt à la source Japon

- Retenue à la source Luxembourg

- Retenue à la source Grande-Bretagne

- Impôt à la source Chine

- Pays sans retenue à la source

- Que signifie l'absence de retenue à la source ?

- Quand dois-je payer l'impôt à la source ?

- Comment puis-je récupérer l'impôt à la source ?

Il existe des retenues à la source différentes pour les paiements de dividendes et d'intérêts.

Tu trouveras ici les Retenue à la source maximale sur les dividendes conformément aux conventions de double imposition 2023 ainsi que la part qui sera imputée sur l'impôt libératoire en Allemagne.

Tu trouveras les impôts à la source pour les paiements d'intérêts dans le chapitre suivant.

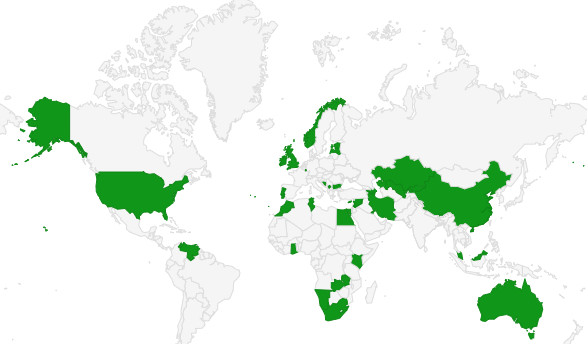

C'est le montant des retenues à la source que les Allemands devront payer sur les dividendes dans les 95 pays en 2023

Les pays verts exigent moins de retenue à la source que les pays rouges. Les pays blancs n'ont pas de CDI avec l'Allemagne.

Dans ces pays, la retenue à la source est entièrement imputable

Dans les pays verts, la retenue à la source est imputable à 100 % sur l'impôt KESt allemand. Dans les pays rouges, cela n'est possible que partiellement, voire pas du tout.

Remarque : les États-Unis sont représentés ici en rouge, car ils prélèvent 30 % d'impôts à la source, dont seule la moitié est imputée en Allemagne (15 %). Toutefois, grâce à l'accord QI, les 15 autres % sont également compensés par presque tous les courtiers. Voir Impôt à la source USA.

Prélèvement à la source Aperçu des pays Intérêts

Tu trouveras ici les retenue à la source maximale sur les intérêts conformément aux conventions de double imposition 2023 ainsi que la part qui sera imputée sur l'impôt libératoire en Allemagne :

Aperçu des pays de la retenue à la source 2023 : Ces 95 CDI existent avec l'Allemagne

Pour savoir combien tu peux récupérer de l'impôt à la source étranger, consulte le tableau ci-dessous. Utilise la fonction de recherche pour obtenir un aperçu plus rapide.

| État de la CDI | Dividendes imputables (en %) | Intérêt imputable (en %) | Dividendes (en %) : a) la retenue à la source nationale b) impôt à la source maximal imputable en vertu de la CDI c) Impôt à la source fictif imputable selon la CDI | Intérêts (en %) : a) l'impôt national à la source b) impôt à la source maximal imputable en vertu de la CDI c) Impôt à la source fictif imputable selon la CDI | Remarques sur la national Prélèvement de la retenue à la source (point a ) | Remarques sur Règles relatives aux CDI, également des dispositions spéciales dans la CDI (lettre b) | Nom national de l'impôt sur le revenu ou de la retenue à la source | ||

|---|---|---|---|---|---|---|---|---|---|

| Égypte | 102 | 15 | a) 0 / 5 / 10 b) 15 | a) 20 b) 15 | Dividendes : 5 % Retenue à la source sur les distributions des sociétés cotées en bourse | L'État de la source a le droit de soumettre les dividendes à l'impôt général sur le revenu prélevé sur le revenu net global. L'impôt général sur le revenu ne peut cependant en aucun cas dépasser en moyenne 20 % du montant net des dividendes versés (art. 10 al. 3 CDI). | |||

| Albanie | 8 | 5 | a) 8 b) 15 | a) 15 b) 5 | droit d'imposition intégral de l'État de la source sur les dividendes et les intérêts découlant de droits ou de créances avec participation aux bénéfices, lorsque ceux-ci sont déductibles pour la détermination des bénéfices du débiteur des dividendes ou des intérêts (protocole à la CDI, ch. 4 relatif aux articles 10 et 11) | taksa individuale e të ardhurave | |||

| Algérie | 15 | 10 | a) 15 b) 15 | a) 10 / 50 b) 10 | droit d'imposition intégral de l'État de la source sur les dividendes et les intérêts découlant de droits ou de créances avec participation aux bénéfices, lorsque ceux-ci sont déductibles pour la détermination des bénéfices du débiteur des dividendes ou des intérêts (protocole à la CDI, ch. 2 relatif aux articles 10 et 11) | l'impôt sur le revenu global | |||

| Argentine | 20 | 15 | a) 7 b) 15 c) 20 | a) 0 / 15,05 / 35 b) 15 c) 15 | impuesto a las ganancias | ||||

| Arménie | 0 | 5 | a) 0 / 5 b) 10 | a) 10 b) 5 | Dividendes : Les actionnaires qui réinvestissent les dividendes reçus dans le capital de la société distributrice se voient rembourser, sur demande, le précompte mobilier prélevé. | droit d'imposition intégral de l'État de la source sur les dividendes et les intérêts provenant de droits ou de créances avec participation aux bénéfices, lorsque ceux-ci peuvent être déduits lors de la détermination des bénéfices du débiteur des dividendes et des intérêts (protocole à la CDI, ch. 8 relatif aux articles 10 et 11) | |||

| Azerbaïdjan | 101 | 10 1 | a) 0 / 10 b) 15 | a) 0 / 10 b) 10 | les dividendes et les intérêts : pas de retenue à la source sur les dividendes et les intérêts des titres de placement (jusqu'au 31 janvier 2023) pas de retenue à la source sur les dividendes/intérêts des actions/obligations émises pour être négociées sur le marché réglementé dans les cinq ans à compter du 1er février 2023 pas de retenue à la source sur les dividendes des sociétés produisant des produits agricoles | ||||

| Australie | 151 | 10 1 | a) 0 / 30 b) 15 | a) 0 / 10 b) 10 | Dividendes : certains dividendes (par exemple les "franked divi- dends" et les "conduit income") ne sont pas soumis à la retenue à la source Frais d'intérêt : certains paiements d'intérêts (par exemple, les intérêts de certaines obligations publiques) ne sont pas soumis à la retenue à la source | droit d'imposition intégral de l'État de la source sur les dividendes et les intérêts de droits ou de créances avec participation aux bénéfices, lorsque ceux-ci peuvent être déduits lors de la détermination des bénéfices du débiteur de ces revenus (protocole à la CDI, ch. 6 relatif aux articles 10 et 11) | Impôt sur le revenu | ||

| Bangladesh | 15 | 15 | a) 30 b) 15 c) 15 | a) 0 / 20 b) 10 c) 15 | droit d'imposition intégral de l'État de la source sur les dividendes et les intérêts de droits ou de créances avec participation aux bénéfices, lorsque ceux-ci peuvent être déduits lors de la détermination des bénéfices du débiteur de ces revenus (protocole à la CDI, ch. 2 relatif aux articles 10 et 11) | ||||

| Belarus (Biélorussie) | 132 | 10 1 | a) 9 / 13 b) 15 | a) 0 / 13 b) 5 | Dividendes : 9 % Retenue à la source sur les dividendes des sociétés de la zone économique spéciale "High Technologies Park Frais d'intérêt : Les intérêts sur les obligations d'État, municipales ou bancaires et sur les obligations émises par d'autres sociétés biélorusses après le 1er avril 2008 sont exonérés d'impôt. | droit d'imposition intégral de l'État de la source sur les revenus provenant de droits ou de créances avec participation aux bénéfices, si ceux-ci sont déductibles lors de la détermination des bénéfices du débiteur (CDI art. 10 ch. 3) | |||

| Belgique | 0 | 15 1 | a) 5 / 20 / 30 b) 15 | a) 0 / 15 / 30 b) 15 | Dividendes : Exonération fiscale des dividendes jusqu'à 800 EUR, d'abord retenue à la source et ensuite procédure de remboursement Frais d'intérêt : 0 % sur les intérêts de certains titres de créance et emprunts ; 15 % sur les intérêts des obligations d'État souscrites entre le 24 novembre 2011 et le 2 décembre 2011 | Impôt des personnes physiques / per- sonenbelasting (impôt sur le revenu) | |||

| Bolivie | 12,5 | 20 | a) 12,5 b) 15 | a) 12,5 b) 15 c) 20 | les dividendes et les intérêts : la retenue à la source de 25 % n'est prélevée que sur 50 % des dividendes et intérêts reçus, de sorte qu'une retenue à la source de 12,5 % est effectivement due | Impuesto sobre la renta | |||

| Bosnie - Herzégovine | 0 | 0 | a) 0 / 10 b) 0 | a) 0 / 10 b) 0 | Maintien de l'accord avec la Yougoslavie | ||||

| Bulgarie | 0 | 0 | a) 0 / 5 b) 15 | a) 0 / 10 b) 5 | les dividendes et les intérêts : pour la prise en compte des frais professionnels, une taxation fiscale et un remboursement de l'impôt à la source peuvent être demandés | droit d'imposition intégral de l'État de la source sur les dividendes et les intérêts découlant de droits ou de créances avec participation aux bénéfices, lorsque ceux-ci sont déductibles pour la détermination des bénéfices du débiteur des dividendes ou des intérêts (protocole à la CDI, ch. 4 relatif aux articles 10 et 11) | Данък върху дивидентите и доходите на чуждестранни лица (impôt à la source) ; Закон за данъците върху доходите на физическите лица (impôt sur le revenu) | ||

| Chine (République populaire sans Hong Kong et Macao) | 0 / 10 | 10 1 | a) 0 / 10 / 20 b) 10 | a) 0 / 20 b) 10 | Dividendes : Pour l'imputation de l'impôt à la source prélevé sur les distributions d'actions chinoises, voir la lettre du BMF du 31 mars 2022 (BStBl I p. 328). Frais d'intérêt : pas de retenue à la source sur les intérêts des emprunts d'État | droit d'imposition intégral de l'État de la source sur les dividendes et les intérêts provenant de droits ou de créances avec participation aux bénéfices, lorsque ceux-ci sont déductibles dans la détermination des bénéfices du débiteur des dividendes ou des intérêts (protocole à la CDI, ch. 4 relatif aux art. 10 et 11) | |||

| Costa Rica | 15 | 5 | a) 15 b) 15 | a) 15 b) 5 | droit d'imposition intégral de l'État de la source sur les dividendes et les intérêts provenant de droits ou de créances avec participation aux bénéfices, lorsque ceux-ci sont déductibles dans la détermination des bénéfices du débiteur des dividendes ou des intérêts (protocole à la CDI, ch. 2 relatif aux art. 10 et 11) | El impuesto sobre la renta | |||

| Côte d'Ivoire (Côte d'Ivoire) | 152 | 15>2 | a) 10 / 15 b) 15 / 18 | a) 0 / 1 / 18 b) 15 | Dividendes : la retenue à la source s'élève à 10 % pour les distributions des sociétés cotées en bourse, sinon à 15 % Frais d'intérêt : pas de retenue à la source sur les intérêts des bons du Trésor 1 % Retenue à la source sur les intérêts des obligations d'État à long terme | un taux majoré de 18 % s'applique à l'impôt à la source prélevé en Côte d'Ivoire sur les dividendes des sociétés exonérées ou bénéficiant d'un taux d'imposition réduit (protocole à la CDI, ch. 1 ad art. 10) | Impôt général sur le revenu | ||

| Danemark | 15 | 0 | a) 15 / 27 b) 15 | a) 0 b) 0 | Dividendes : 15 % Retenue à la source si le bénéficiaire est domicilié dans un pays avec lequel il existe un accord d'échange d'informations interétatique et détient moins de 10 % du capital social de la société distributrice | Droit d'imposition de l'État de la source sur les dividendes provenant de droits ou de créances avec participation aux bénéfices jusqu'à un maximum de 25 % du montant brut des revenus, s'ils y sont déductibles lors de la détermination du bénéfice du débiteur (CDI art. 10 al. 5). | Indkomstskat til staten | ||

| Équateur | 10 | 20 | a) 10 b) sans limite | a) 25 b) 15 c) 20 | Dividendes : 25 % Retenue à la source sur 40 % des dividendes distribués (soit un taux d'imposition effectif de 10 %) | Impusto sobre la renta | |||

| Estonie | 71 | 0 | a) 0 / 7 b) 15 | a) 0 b) 10 | Dividendes : l'impôt sur les sociétés n'est pas déjà prélevé sur les bénéfices thésaurisés, mais seulement au moment de la distribution des bénéfices (à hauteur de 20 % ou 14 %). Cet "impôt sur les bénéfices distribués" représente l'impôt sur les sociétés de la société distributrice ; il est non impôt à la source imputable à l'actionnaire. 7 % Les retenues à la source ne s'appliquent qu'aux dividendes soumis à l'impôt sur les distributions de 14 %. | droit d'imposition intégral de l'État de la source sur les dividendes et les intérêts de droits ou de créances avec participation aux bénéfices, lorsque ceux-ci sont déductibles pour la détermination des bénéfices du débiteur des dividendes ou des intérêts (protocole à la CDI, ch. 5 relatif aux articles 10 et 11) | Tulumaks | ||

| Finlande | 15 | 0 | a) 30 / 35 b) 15 | a) 0 b) 0 | Dividendes : 35 % Retenue à la source sur les dividendes des "nomi- nee-registered shares" si le dépositaire étranger n'est pas enregistré auprès de l'administration fiscale finlandaise ou s'il ne communique pas les informations relatives au bénéficiaire effectif Frais d'intérêt : en principe pas de retenue à la source, seuls les intérêts de la sous-capitalisation (c'est-à-dire les intérêts sur un prêt à long terme accordé à la place d'une participation au capital) sont soumis à une retenue à la source de 30 % | droit d'imposition intégral de l'État de la source sur les dividendes et les intérêts découlant de droits ou de créances avec participation aux bénéfices, lorsque ceux-ci sont déductibles pour la détermination des bénéfices du débiteur des dividendes ou des intérêts (protocole à la CDI, ch. 1 relatif aux art. 10 et 11) | valtion tulovero/statlig inkomstskatt | ||

| France | 12,8 | 0 | a) 12,8 b) 15 | a) 0 b) 0 | droit d'imposition intégral de l'État de la source sur les revenus provenant de droits ou de parts avec participation aux bénéfices, si ceux-ci sont déductibles lors de la détermination des bénéfices du débiteur (art. 9 al. 9 CDI) | Impôt sur le revenu des personnes physiques (IRPP) | |||

| Géorgie | 5 | 0 | a) 5 b) 10 | a) 5 b) 0 | droit d'imposition intégral de l'État de la source sur les dividendes et les intérêts découlant de droits ou de créances avec participation aux bénéfices, lorsque ceux-ci sont déductibles pour la détermination des bénéfices du débiteur des dividendes ou des intérêts (protocole à la CDI, ch. 3 relatif aux articles 10 et 11) | ||||

| Ghana | 81 | 81 | a) 0 / 8 b) 15 | a) 0 / 8 b) 10 | Dividendes : pas de retenue à la source sur les dividendes des sociétés de zones franches d'exportation Frais d'intérêt : pas de retenue à la source sur les intérêts des emprunts d'État | Impôt sur le revenu | |||

| Grèce | 5 | 101 | a) 5 b) 25 | a) 0 / 15 b) 10 | Frais d'intérêt : Exonération de la retenue à la source sur les intérêts des obligations d'État et de certaines obligations d'entreprises cotées en bourse | Φόρος εισοδήματος φυσικών προσώπων (en caractères latins : Foros Eisodimatos Fysikon Prosopon) | |||

| Inde | 10 | 102 | a) 10 / 20 b) 10 | a) 0 / 4 / 5 / 10 / 20 b) 10 | Frais d'intérêt : pas de retenue à la source sur les intérêts de certains emprunts d'État, 4 % ou 5 % retenue à la source sur les intérêts de certains emprunts Intérêts/dividendes : Les revenus des "Global Depository Receipts" sont soumis à une retenue à la source de 10 %, qu'ils soient qualifiés d'intérêts, de dividendes ou de plus-values, % | droit d'imposition intégral de l'État de la source sur les dividendes et les intérêts découlant de droits ou de créances avec participation aux bénéfices, lorsque ceux-ci sont déductibles pour la détermination des bénéfices du débiteur des dividendes ou des intérêts (protocole à la CDI, ch. 4 relatif aux articles 10 et 11) | Impôt sur le revenu | ||

| Indonésie | 152 | 10 | a) 10 / 20 b) 15 | a) 10 / 20 b) 10 c) 10 | Dividendes : 10 % Retenue à la source sur les dividendes versés par des sociétés investissant dans certaines régions ou certains secteurs économiques | droit d'imposition intégral de l'État de la source sur les dividendes et les intérêts découlant de droits ou de créances avec participation aux bénéfices, lorsque ceux-ci sont déductibles pour la détermination des bénéfices du débiteur des dividendes ou des intérêts (protocole à la CDI, ch. 3 relatif aux articles 10 et 11) | Pajak Penghasilan | ||

| Iran (République islamique d') | 0 | 0 | a) 0 b) 20 | a) 0 b) 15 | Mozoué ghanouné maleiat bar dara- mad (impôt sur le revenu, y compris les surtaxes) | ||||

| Irlande | 0 | 0 | a) 0 b) 15 | a) 0 / 20 b) 0 | Dividendes : pas de retenue à la source pour les citoyens de l'UE et les résidents d'États signataires d'une CDI | droit d'imposition intégral de l'État de la source sur les dividendes et les intérêts découlant de droits ou de créances avec participation aux bénéfices, lorsque ceux-ci sont déductibles pour la détermination des bénéfices du débiteur des dividendes ou des intérêts (protocole à la CDI, ch. 3 relatif aux articles 10 et 11) | Impôt sur le revenu | ||

| Islande | 15 | 0 | a) 22 b) 15 | a) 0 /12 b) 0 | Tekjuskattur til rikisins (en allemand) | ||||

| Israël | 10 | 51 | a) 15 / 20 / 25 / 30 b) 10 | a) 0 / 15 / 25 b) 5 | Frais d'intérêt : pas de retenue à la source sur les intérêts des emprunts d'État | droit d'imposition intégral de l'État de la source sur les dividendes et intérêts provenant de droits ou de créances avec participation aux bénéfices, lorsque ceux-ci sont déductibles pour la détermination des bénéfices du débiteur des dividendes ou des intérêts (protocole à la CDI, ch. 5 concernant les articles 10 et 11) | |||

| Italie | 15 | 101 | a) 26 b) 15 | a) 0 / 26 b) 10 | Frais d'intérêt : Exonération des intérêts de certains emprunts déposés auprès d'une banque nationale ou d'un autre intermédiaire agréé, en raison de l'existence d'un accord d'échange d'informations entre l'Allemagne et l'Italie. | droit d'imposition intégral de l'État de la source sur les dividendes et les intérêts provenant de droits ou de créances avec participation aux bénéfices, lorsque ceux-ci sont déductibles dans la détermination des bénéfices du débiteur des dividendes ou des intérêts (protocole à la CDI, ch. 8 relatif aux art. 10 et 11) | Imposta sul reddito delle persone fisi- che | ||

| Jamaïque | 15 | 0 | a) 25 b) 15 | a) 0 / 25 b) 12,5 | Frais d'intérêt : pour la prise en compte des frais professionnels, une taxation fiscale et un remboursement de l'impôt à la source peuvent être demandés | Impôt sur le revenu | |||

| Japon | 15 | 0 | a) 15 / 20 b) 15 | a) 0 / 15 b) 0 | Dividendes : 15 % sur les dividendes qualifiés de sociétés cotées en bourse Frais d'intérêt : pas de retenue à la source sur les intérêts de certains titres à revenu fixe | Gensenbun (impôt à la source) Shotokuzei (impôt sur le revenu) | |||

| Canada | 15 | 101 | a) 25 b) 15 | a) 0 / 25 b) 10 | Frais d'intérêt : 25 % Retenue à la source uniquement sur les intérêts de certaines obligations participantes à revenu variable | droit d'imposition intégral de l'État de la source sur les revenus provenant de droits ou de créances avec participation aux bénéfices, si ceux-ci sont déductibles lors de la détermination des bénéfices du débiteur (protocole à la CDI, ch. 3 ad article 10) | Impôt sur le revenu | ||

| Kazakhstan | 152 | 101 | a) 0 / 5 / 10 / 15 b) 15 | a) 0 / 15 b) 10 | Dividendes : pas de retenue à la source sur les dividendes d'actions cotées sur les bourses nationales (KASE, AIFC) et activement négociées 5 % Retenue à la source sur les dividendes des sociétés membres de l'Astana Hub Inter- national Technology Park 10 % Retenue à la source sur les dividendes sous certaines conditions (notamment durée de détention de trois ans) Frais d'intérêt : pas de retenue à la source sur les intérêts des obligations d'État et des titres cotés en bourse | droit d'imposition intégral de l'État de la source sur les revenus provenant de droits ou de créances avec participation aux bénéfices, si ceux-ci sont déductibles lors de la détermination des bénéfices du débiteur (art. 10 al. 3 CDI) | |||

| Kenya | 151 | 7,52 | a) 0 / 15 b) 15 | a) 5 / 7,5 / 25 b) 15 | Dividendes : pas de retenue à la source sur les dividendes des sociétés des zones économiques spéciales Frais d'intérêt : 7,5 % Retenue à la source sur les intérêts des obligations au porteur d'une durée d'au moins deux ans 5 % Retenue à la source sur les intérêts des sociétés des zones économiques spéciales | Impôt sur le revenu | |||

| Kirghizistan | 101 | 5 | a) 0 / 10 b) 15 | a) 10 b) 5 | Dividendes : pas de retenue à la source sur les dividendes - de certaines entreprises ayant réalisé des investissements importants - des bénéfices non soumis à l'impôt sur les sociétés | ||||

| Corée, République de | 15 | 101 | a) 20 b) 15 | a) 0 / 14 / 20 b) 10 | Frais d'intérêt : pas de retenue à la source sur les intérêts des obligations d'État et des obligations de stabilisation monétaire | Droit d'imposition de l'État de la source sur les revenus provenant de droits ou de créances avec participation aux bénéfices jusqu'à un maximum de 25 % du montant brut des revenus, si ceux-ci sont déductibles lors de la détermination des bénéfices du débiteur (art. 10 al. 4 CDI). | |||

| Kosovo | 0 | 0 | a) 0 b) 0 | a) 0 / 10 b) 0 | Maintien de l'accord avec la Yougoslavie | Porez iz dohotka | |||

| Croatie | 10 | 0 | a) 10 b) 15 | a) 0 / 10 b) 0 | droit d'imposition intégral de l'État de la source sur les dividendes et les intérêts découlant de droits ou de créances avec participation aux bénéfices, lorsque ceux-ci sont déductibles pour la détermination des bénéfices du débiteur des dividendes ou des intérêts (protocole à la CDI, ch. 3 relatif aux articles 10 et 11) | Porez iz dohotka | |||

| Koweït | 0 | 0 | a) 0 b) 15 | a) 0 b) 0 | pas d'impôt sur le revenu / d'impôt à la source pour les personnes physiques | droit d'imposition intégral de l'État de la source sur les dividendes et les intérêts de droits ou de créances avec participation aux bénéfices, lorsque ceux-ci sont déductibles pour la détermination des bénéfices du débiteur de ces revenus (protocole à la CDI, ch. 5 relatif aux articles 10 et 11) | |||

| Lettonie | 151 | 102 | a) 0 / 20 b) 15 | a) 0 / 5 / 20 b) 10 | Dividendes : pas de retenue à la source sur les dividendes déjà soumis à 20 % l'impôt sur les sociétés 20 % Retenue à la source sur les distributions de bénéfices réalisées avant le 1er janvier 2018 Frais d'intérêt : pas de retenue à la source sur les intérêts des obligations émises en Lettonie ou dans un État de l'EEE par le gouvernement ou une municipalité, ainsi que sur les instruments financiers cotés en bourse 5 % Retenue à la source sur les intérêts de certains instruments financiers non négociés publiquement, payés par des prestataires de services d'investissement à des personnes non indépendantes résidant dans l'EEE | droit d'imposition intégral de l'État de la source sur les dividendes et les intérêts de droits ou de créances avec participation aux bénéfices, lorsque ceux-ci sont déductibles pour la détermination des bénéfices du débiteur des dividendes ou des intérêts (protocole à la CDI, ch. 5 relatif aux articles 10 et 11) | iedzivotaju ienakuma nodoklis | ||

| Libéria | 152 | 152 | a) 5 / 15 b) 15 | a) 0 / 5 / 15 b) 20 | les dividendes et les intérêts : 5 % Retenue à la source sur les dividendes et intérêts de certaines sociétés (par exemple, l'industrie minière) Frais d'intérêt : pas de retenue à la source sur les intérêts des obligations d'État | Impôt sur le revenu | |||

| Liechtenstein | 0 | 0 | a) 0 b) 15 | a) 0 b) 0 | le droit d'imposition intégral de l'État de la source sur les revenus provenant de droits ou de créances avec participation aux bénéfices, y compris les revenus d'un associé tacite ou de prêts participatifs et d'obligations participantes (art. 11, al. 2 CDI) | ||||

| Lituanie | 15 | 101 | a) 15 b) 15 | a) 0 / 15 / 20 b) 10 | Frais d'intérêt : de nombreuses règles d'exonération pour les intérêts provenant de certaines sources | droit d'imposition intégral de l'État de la source sur les dividendes et les intérêts de droits ou de créances avec participation aux bénéfices, lorsque ceux-ci sont déductibles pour la détermination des bénéfices du débiteur des dividendes ou des intérêts (protocole à la CDI, ch. 5 relatif aux articles 10 et 11) | Fiziniu asmenu pajamu mokestis | ||

| Luxembourg | 151 | 0 | a) 0 / 15 b) 15 | a) 0 / 15 b) 0 | Dividendes : pas de retenue à la source sur les dividendes de certaines sources | Impôt sur le revenu des personnes physiques | |||

| Malaisie | 0 | 101 | a) 0 b) 15 | a) 0 / 15 b) 10 | Frais d'intérêt : de nombreuses règles d'exonération pour les intérêts provenant de certaines sources | droit d'imposition intégral de l'État de la source sur les dividendes et les intérêts de droits ou de créances avec participation aux bénéfices, lorsque ceux-ci sont déductibles pour la détermination des bénéfices du débiteur (protocole à la CDI, ch. 5 relatif aux articles 10 et 11) | |||

| Malte | 0 | 0 | a) 0 b) 35 | a) 0 b) 0 | pour la colonne A, point b), voir l'article 10, paragraphe 3, de la CDI et le droit fiscal maltais | taxxa fuq l-income | |||

| Maroc | 151 | 101 | a) 0 / 15 b) 15 | a) 0 / 10 b) 10 | Dividendes : pas de retenue à la source sur les distributions des sociétés des zones franches d'exportation Frais d'intérêt : pas de retenue à la source sur les intérêts des emprunts d'État | ||||

| Maurice | 0 | 0 | a) 0 b) 15 | a) 0 / 15 b) 0 | droit d'imposition intégral de l'État de la source sur les dividendes et les intérêts de droits ou de créances avec participation aux bénéfices, lorsque ceux-ci sont déductibles pour la détermination des bénéfices du débiteur de ces revenus (protocole à la CDI, ch. 5 relatif aux articles 10 et 11) | Impôt sur le revenu | |||

| Mexique | 10 | 102 | a) 10 b) 15 | a) 0 / 4,9 / 21 / 35 b) 5 / 10 | Frais d'intérêt : 4,9 % sur les intérêts de certains titres de créance négociés en bourse pas de retenue à la source sur les intérêts d'obligations | droit d'imposition intégral de l'État de la source sur les dividendes et les intérêts découlant de droits ou de créances avec participation aux bénéfices, lorsque ceux-ci sont déductibles pour la détermination des bénéfices du débiteur des dividendes ou des intérêts (protocole à la CDI, ch. 4 relatif aux articles 10 et 11) 5 % pour les intérêts sur les prêts bancaires | Impuesto sobre la renta | ||

| Moldavie | 6 | 0 | a) 6 b) 15 | a) 12 b) 5 / 0 | Maintien en vigueur de la CDI avec l'URSS du 24.11.1981 ; si aucune retenue à la source n'est prélevée en Allemagne sur les intérêts versés à des non-résidents, ils ne sont pas non plus soumis à l'impôt en Moldavie (principe de réciprocité) | ||||

| Mongolie | 10 | 10 | a) 20 b) 10 c) 10 | a) 20 b) 10 c) 10 | droit d'imposition intégral de l'État de la source sur les dividendes et les intérêts provenant de droits ou de créances avec participation aux bénéfices, lorsque ceux-ci sont déductibles dans la détermination des bénéfices du débiteur des dividendes ou des intérêts (protocole à la CDI, ch. 2 relatif aux art. 10 et 11) | ||||

| Monténégro | 0 | 0 | a) 15 b) 0 | a) 15 b) 0 | Maintien de l'accord avec la Yougoslavie | Porez iz dohotka | |||

| Namibie | 151 | 0 | a) 0 / 20 b) 15 | a) 0 / 10 b) 0 | Dividendes : dans certains cas, des règles nationales d'exemption peuvent être applicables | droit d'imposition intégral de l'État de la source sur les dividendes et les intérêts provenant de droits ou de créances avec participation aux bénéfices, lorsque ceux-ci sont déductibles dans la détermination des bénéfices du débiteur des dividendes ou des intérêts (protocole à la CDI, ch. 4 relatif aux art. 10 et 11) | Impôt normal et impôt sur les actionnaires non-résidents | ||

| Nouvelle-Zélande | 15 | 101 | a) 15 / 30 b) 15 | a) 0 / 15 b) 10 | Frais d'intérêt : pas de retenue à la source sur les intérêts des obligations qui participent au programme AIL (Approved Issuer Levy) | le droit d'imposition intégral de l'État de la source sur les revenus provenant de droits ou de créances avec participation aux bénéfices, lorsque ceux-ci sont déductibles pour la détermination des bénéfices du débiteur des revenus (protocole à la CDI, ch. 4b relatif aux articles 10 et 11) | Impôt sur le revenu | ||

| Pays-Bas | 15 | 0 | a) 15 b) 15 | a) 0 / 15 b) 0 | Inkomstenbelasting Dividendbelasting (charge des dividendes) | ||||

| Macédoine du Nord | 10 | 0 | a) 10 b) 15 | a) 0 b) 5 | droit d'imposition intégral de l'État de la source sur les dividendes et les intérêts de droits ou de créances avec participation aux bénéfices, lorsque ceux-ci sont déductibles pour la détermination des bénéfices du débiteur de ces revenus (protocole à la CDI, ch. 5 relatif aux articles 10 et 11) | Personalen danok na dohot | |||

| Norvège | 0 | 0 | a) 0 / 25 b) 15 | a) 0 b) 0 | Dividendes : Les actionnaires résidant dans l'EEE peuvent demander le remboursement partiel ou total de l'impôt retenu à la source ("shielding deduction"), voir lettre du BMF du 15 novembre 2011 (BStBl I p. 1113). | droit d'imposition intégral de l'État de la source sur les revenus provenant de droits ou de créances avec participation aux bénéfices, si ceux-ci sont déductibles lors de la détermination des bénéfices du débiteur (protocole à la CDI, ch. 3 ad article 10) | La politique de l'emploi dans les États membres | ||

| Autriche | 15 | 0 | a) 27,5 b) 15 | a) 0 b) 0 | le droit d'imposition intégral de l'État de la source sur les revenus provenant de droits ou de créances avec participation aux bénéfices, y compris les revenus d'un associé tacite ou de prêts participatifs et d'obligations participantes (art. 11, point 2 de la CDI) | Impôt sur le revenu | |||

| Pakistan | 152 | 0 | a) 7,5 / 15 / 25 b) 15 | a) 0 / 10 b) 20 | Dividendes : 7,5 % sur les dividendes des producteurs d'électricité indépendants sous certaines conditions Frais d'intérêt : Évaluation de l'impôt sur le revenu avec possibilité de remboursement de l'impôt à la source | droit d'imposition intégral de l'État de la source sur les dividendes et les intérêts découlant de droits ou de créances avec participation aux bénéfices, lorsque ceux-ci sont déductibles pour la détermination des bénéfices du débiteur des dividendes ou des intérêts (protocole à la CDI, ch. 4 relatif aux articles 10 et 11) | Impôt sur le revenu | ||

| Philippines | 15 | 101 | a) 25 b) 15 | a) 0 / 25 b) 10 | Frais d'intérêt : pas d'impôt à la source sur les intérêts des placements à l'étranger et en devises étrangères | droit d'imposition intégral de l'État de la source sur les dividendes et les intérêts de droits ou de créances avec participation aux bénéfices, lorsque ceux-ci peuvent être déduits lors de la détermination des bénéfices du débiteur de ces revenus (protocole à la CDI, ch. 6 relatif aux articles 10 et 11) | Impôt sur le revenu | ||

| Pologne | 15 | 51 | a) 19 b) 15 | a) 0 / 20 b) 5 | Frais d'intérêt : pas de retenue à la source sur les intérêts de certaines obligations d'État et de sociétés | droit d'imposition intégral de l'État de la source sur les dividendes et les intérêts de droits ou de créances avec participation aux bénéfices, lorsque ceux-ci sont déductibles pour la détermination des bénéfices du débiteur de ces revenus (protocole à la CDI, ch. 5 relatif aux articles 10 et 11) | Podatek dochodowy od osób fizycznych | ||

| Portugal | 15 | 15 | a) 0 / 28 b) 15 c) 15 | a) 0 / 28 b) 15 c) 15 | le droit d'imposition intégral de l'État de la source sur les revenus provenant de droits ou de créances avec participation aux bénéfices, lorsque ces revenus peuvent être déduits lors de la détermination des bénéfices du débiteur (protocole à la CDI, ch. 4 relatif aux articles 10 et 11) | Imposto sobre o Rendimento das Pes- soas Singulares | |||

| Roumanie | 8 | 0 | a) 8 b) 15 | a) 0 / 10 b) 0 / 3 | Frais d'intérêt : pas de retenue à la source sur les intérêts des obligations d'État et des obligations municipales | le taux maximal de la retenue à la source est réduit à 0 %, dans la mesure où aucune retenue à la source n'est prélevée en Allemagne sur les intérêts versés à des non-résidents (art. 11, par. 4, CDI) droit d'imposition intégral de l'État de la source sur les dividendes et les intérêts découlant de droits ou de créances avec participation aux bénéfices, lorsque ceux-ci sont déductibles pour la détermination des bénéfices du débiteur des dividendes ou des intérêts (protocole à la CDI, ch. 2 relatif aux articles 10 et 11) | Impozitul pe venitul obtinut de per- soanele fizice Impozitul pe dividende | ||

| Fédération de Russie (Russie) | 15 | 0 | a) 15 b) 15 | a) 0 / 30 b) 0 | le droit d'imposition intégral de l'État de la source sur les revenus provenant de droits ou de créances avec participation aux bénéfices, si ceux-ci sont déductibles lors de la détermination des bénéfices du débiteur de ces revenus (protocole à la CDI, ch. 5 relatif aux articles 10 et 11) | ||||

| Zambie | 151 | 101 | a) 0 / 20 b) 15 | a) 0 / 15 / 20 b) 10 | Dividendes : pas de retenue à la source sur les dividendes de certaines sociétés, par exemple les sociétés cotées en bourse (bourse de Lusaka), la fabrication de voitures Frais d'intérêt: pas de retenue à la source sur les intérêts des obligations vertes cotées à la bourse des valeurs en Zambie avec une durée minimale de trois ans 15 % Retenue à la source sur les intérêts des obligations d'État et des titres de créance | Impôt sur le revenu | |||

| Suède | 15 | 0 | a) 30 b) 15 | a) 0 b) 0 | droit d'imposition intégral de l'État de la source sur les revenus provenant de droits ou de créances avec participation aux bénéfices, si ceux-ci sont déductibles lors de la détermination des bénéfices du débiteur (art. 10 al. 3 CDI) | Statlig inkomstskatt | |||

| Suisse | 15 | 0 | a) 35 b) 15 / 5 / 30 | a) 0 / 35 b) 0 | Les dividendes versés par une société qui exploite une centrale électrique frontalière entre le lac de Constance et Bâle sont imposés à hauteur de 5 % au maximum (art. 10 al. 2 let. a CDI) ; Droit d'imposition de l'État de la source sur les revenus provenant de droits de participation, d'obligations de participation ou de prêts participatifs jusqu'à un maximum de 30 % du montant brut des dividendes, si ces montants sont déductibles dans la détermination du bénéfice du débiteur. (art. 10, par. 2, point b) CDI) | Impôt anticipé | |||

| Serbie | 0 | 0 | a) 15 b) 0 | a) 0 / 15 b) 0 | Frais d'intérêt : pas de retenue à la source sur les intérêts de l'épargne et des obligations d'État libellées en dinars | Maintien de l'accord avec la Yougoslavie | Porez iz dohotka | ||

| Zimbabwe | 152 | 0 | a) 5 / 10 / 15 b) 20 | a) 0 b) 10 | Dividendes : 5 % ou 10 % Retenue à la source sur les dividendes des titres négociés sur les bourses nationales ("Victoria Fall Stock Exchange", "Zimbabwe Stock Exchange") | droit d'imposition intégral de l'État de la source sur les dividendes et les intérêts provenant de droits ou de créances avec participation aux bénéfices, lorsque ceux-ci sont déductibles dans la détermination des bénéfices du débiteur des dividendes ou des intérêts (protocole à la CDI, ch. 4 relatif aux art. 10 et 11) | Impôt sur le revenu ; Non-resident sharholders' tax ; Non-resident' tax on interest | ||

| Singapour | 0 | 0 | a) 0 b) 10 | a) 0 / 15 b) 0 | Impôt sur le revenu | ||||

| Slovaquie | 7 | 0 | a) 7 b) 15 | a) 0 / 19 b) 0 | Frais d'intérêt : pas de retenue à la source sur les intérêts des emprunts d'État | Maintien de l'accord avec la Tchécoslovaquie | dan z prijmov | ||

| Slovénie | 15 | 0 | a) 25 b) 15 | a) 0 b) 5 | Frais d'intérêt : Les intérêts versés aux résidents des États membres de l'UE sont exonérés d'impôt. | droit d'imposition intégral de l'État de la source sur les dividendes et les intérêts découlant de droits ou de créances avec participation aux bénéfices, lorsque ceux-ci sont déductibles pour la détermination des bénéfices du débiteur des dividendes ou des intérêts (protocole à la CDI, ch. 3 relatif aux articles 10 et 11) | Dohodnina | ||

| Espagne | 15 | 0 | a) 19 b) 15 | a) 0 b) 0 | Droit d'imposition de l'État de la source sur les dividendes et les intérêts de droits ou de créances avec participation aux bénéfices jusqu'à concurrence de 15 % du montant brut des intérêts et des dividendes lorsqu'ils sont déductibles pour la détermination des bénéfices du débiteur des revenus (protocole à la CDI, ch. V relatif aux art. 10 et 11) | Impuesto general sobre la renta de las personas físicas ; Impuesto sobre las Rentas del Capital | |||

| Sri Lanka | 15 | 51 | a) 15 b) 15 c) 15 | a) 0 / 5 b) 10 c) 0 / 5 | Frais d'intérêt : pas de retenue à la source sur les intérêts de certains emprunts | Dividendes/intérêts : l'imputation fictive prévue par la CDI est limitée à l'impôt prélevé par le Sri Lanka en vertu de sa législation nationale (au lieu des 20 % ou 15 % prévus en principe par la CDI) | Impôt sur le revenu | ||

| Afrique du Sud | 153 | 101 | a) 0 - 20 b) 15 | a) 0 / 15 b) 10 | Dividendes : Les dividendes versés par une société non-résidente dont les actions sont également cotées à la bourse de Johannesburg (JSE) sont soumis à une retenue à la source sud-africaine en plus d'une retenue à la source étrangère, dans la mesure où le taux standard de la retenue à la source étrangère est inférieur au taux standard de la retenue à la source sud-africaine (20 %). Les bénéficiaires non-résidents peuvent obtenir sur demande un remboursement ou une exonération de la retenue à la source sud-africaine supplémentaire. pas de retenue à la source sur les dividendes de certaines petites entreprises Frais d'intérêt : pas de retenue à la source pour les obligations négociées en bourse | Impôt sur les dividendes | |||

| Syrie | 0 | 7,5 | a) 0 b) 10 | a) 7,5 b) 10 | droit d'imposition intégral de l'État de la source sur les dividendes et les intérêts de droits ou de créances avec participation aux bénéfices, lorsque ceux-ci sont déductibles pour la détermination des bénéfices du débiteur de ces revenus (protocole à la CDI, ch. 5 relatif aux articles 10 et 11) | ||||

| Tadjikistan | 12 | 0 | a) 12 b) 15 | a) 12 b) 0 | droit d'imposition intégral de l'État de la source sur les dividendes et les intérêts découlant de droits ou de créances avec participation aux bénéfices, lorsque ceux-ci sont déductibles pour la détermination des bénéfices du débiteur des dividendes ou des intérêts (protocole à la CDI, ch. 2 relatif aux articles 10 et 11) | ||||

| Taïwan | 10 | 10 | a) 21 b) 10 | a) 15 / 20 b) 10 / 15 | droit d'imposition intégral de l'État de la source sur les dividendes et les intérêts de droits ou de créances avec participation aux bénéfices, lorsque ceux-ci sont déductibles pour la détermination des bénéfices du débiteur de ces revenus (protocole à la CDI, ch. 5 relatif aux articles 10 et 11) Frais d'intérêt : 15 %, s'il s'agit de revenus distribués par un Real Estate Investment Trust ou un Real Estate Asset Trust auxquels s'appliquent les dispositions du Real Estate Securitization Act et dont les bénéfices sont totalement ou partiellement exonérés d'impôt ou qui peuvent déduire les distributions lors de la détermination de leurs bénéfices (art. 11 al. 4 CDI) | ||||

| Thaïlande | 10 | 151 | a) 10 b) 20 | a) 0 / 15 b) 0 / 25 | Frais d'intérêt : Exonération de certains intérêts, par exemple ceux des fonds de pension | Dividendes : La condition pour l'application du taux de 20 % est que la société payante soit un "entreprise industrielle" au sens de Exploitation de l'art. 10 al. 4 let. b CDI Frais d'intérêt : Exonération des intérêts sur les titres de créance émis par les pouvoirs publics thaïlandais | |||

| Trinidad et Tobago | 10 | 15 | a) 10 b) 20 | a) 15 b) 15 | Impôt sur le revenu | ||||

| République tchèque | 15 | 0 | a) 15 b) 15 | a) 15 b) 0 | Maintien de l'accord avec la Tchécoslovaquie | daň z přίjmů fyzických osob | |||

| Turquie | 10 | 102 | a) 10 b) 15 | a) 0 / 3 / 7 / 10 / 15 b) 10 | Frais d'intérêt : pas de retenue à la source sur les intérêts des obligations d'État et autres titres de créance turcs émis avant le 1er janvier 2006 Les taux d'imposition suivants s'appliquent aux intérêts des obligations émises par des sociétés résidentes à l'étranger et aux obligations islamiques (sukuk) émises par des sociétés résidentes à l'étranger : 0 % pour une durée d'au moins trois ans, 3 % pour une durée comprise entre un an et trois ans, 7 % pour une durée inférieure ou égale à un an | droit d'imposition intégral de l'État de la source sur les dividendes et les intérêts découlant de droits ou de créances avec participation aux bénéfices, lorsque ceux-ci sont déductibles pour la détermination des bénéfices du débiteur des dividendes ou des intérêts (protocole à la CDI, ch. 3 relatif aux articles 10 et 11) | Gelir Vergisi | ||

| Tunisie | 0 | 101 | a) 0 / 10 b) 15 | a) 0 / 20 b) 10 | Dividendes : Exonération fiscale des dividendes jusqu'à 10.000 TND, d'abord retenue à la source et ensuite procédure de remboursement Frais d'intérêt : pas de retenue à la source sur les intérêts des titres en monnaie forte | Impôt sur le revenu des créances, dé- pôts, cautionnements et comptes courants (I.R.C.) | |||

| Turkménistan | 10 | 10 | a) 10 b) 15 | a) 10 b) 10 | le droit d'imposition intégral de l'État de la source sur les dividendes et les intérêts provenant de revenus de droits ou de créances donnant lieu à une participation aux bénéfices, lorsque ces revenus sont déductibles pour la détermination des bénéfices du débiteur (protocole à la CDI, ch. 3 des articles 10 et 11) | ||||

| Ukraine | 5 | 51 | a) 5 b) 10 | a) 0 / 18 b) 5 | Frais d'intérêt : pas de retenue à la source sur les intérêts des emprunts d'État | droit d'imposition intégral de l'État de la source sur les dividendes et les intérêts découlant de droits ou de créances avec participation aux bénéfices, lorsque ceux-ci sont déductibles pour la détermination des bénéfices du débiteur des dividendes ou des intérêts (protocole à la CDI, ch. 2 relatif aux articles 10 et 11) | |||

| Hongrie | 15 | 0 | a) 15 b) 15 | a) 0 / 10 / 15 b) 0 | droit d'imposition intégral de l'État de la source sur les dividendes et les intérêts de droits ou de créances avec participation aux bénéfices, lorsque ceux-ci sont déductibles pour la détermination des bénéfices du débiteur des revenus ou lorsque la société distributrice est un Real Estate Investment Trust ou une entité similaire exonérée de l'impôt sur les sociétés (protocole à la CDI, ch. 4 relatif aux articles 10 et 11) | Személyi jövedelemadó | |||

| Uruguay | 7 | 102 | a) 7 b) 15 | a) 0,5 / 2,5 / 5 / 5,5 / 7 / 10 / 12 b) 10 | Frais d'intérêt : Taux d'imposition dépendant de différentes conditions préalables/conditions d'arrêt | droit d'imposition intégral de l'État de la source sur les dividendes et les intérêts découlant de droits ou de créances avec participation aux bénéfices, lorsque ceux-ci sont déductibles pour la détermination des bénéfices du débiteur des dividendes ou des intérêts (protocole à la CDI, ch. 2 relatif aux articles 10 et 11) | Impuesto a las rentas a los no resi- dentes (IRNR) | ||

| Ouzbékistan | 0 | 5 | a) 0 b) 15 | a) 10 b) 5 | le droit d'imposition intégral de l'État de la source sur les revenus provenant de droits ou de créances avec participation aux bénéfices, lorsque ceux-ci sont déductibles lors de la détermination des bénéfices du débiteur de ces revenus (protocole à la CDI, ch. 4 relatif aux articles 10 et 11) | ||||

| Venezuela | 151 | 51 | a) 0 / 34 b) 15 | a) 0 / 34 b) 5 | Dividendes : pas de retenue à la source si la société distributrice a déjà été soumise à l'impôt sur ses bénéfices Frais d'intérêt : seulement 95 % des revenus sont imposables si le prêt sert à générer un revenu au Venezuela Exonération fiscale de certains placements d'épargne | droit d'imposition intégral de l'État de la source sur les dividendes et les intérêts découlant de droits ou de créances avec participation aux bénéfices, lorsque ceux-ci sont déductibles pour la détermination des bénéfices du débiteur des dividendes ou des intérêts (protocole à la CDI, ch. 3 relatif aux articles 10 et 11) | Impuesto sobre la renta | ||

| Royaume-Uni | 0 | 0 | a) 0 b) 15 | a) 0 / 20 b) 0 | droit d'imposition intégral de l'État de la source sur les dividendes et les intérêts découlant de droits ou de créances avec participation aux bénéfices, lorsque ceux-ci sont déductibles pour la détermination des bénéfices du débiteur des dividendes ou des intérêts (protocole à la CDI, ch. 2 relatif aux articles 10 et 11) | Impôt sur le revenu | |||

| États-Unis | 151 | 0 | a) 0 / 30 b) 15 | a) 0 / 30 b) 0 | Dividendes : Exonération fiscale de certains dividendes versés par des sociétés d'investissement réglementées | droit d'imposition intégral de l'État de la source sur les revenus provenant de relations juridiques qui confèrent un droit de participation aux bénéfices (aux États-Unis, y compris les intérêts dont le montant n'est pas calculé en une fraction du capital et qui ne sont pas des intérêts de portefeuille ("contingent inte- rest"), si les revenus sont déductibles en tant que dépenses d'exploitation lors de la détermination des bénéfices de la personne qui les verse (art. 10, par. 6, CDI)) | Impôt fédéral sur le revenu | ||

| Vietnam | 5 | 51 | a) 5 b) 15 | a) 0 / 5 b) 10 | Frais d'intérêt : Exonération fiscale des intérêts sur les obligations d'État | droit d'imposition intégral de l'État de la source sur les dividendes et les intérêts découlant de droits ou de créances avec participation aux bénéfices, lorsque ceux-ci sont déductibles pour la détermination des bénéfices du débiteur des dividendes ou des intérêts (protocole à la CDI, ch. 4 relatif aux articles 10 et 11) | Thuế thu nhập cá nhân | ||

| Chypre | 0 | 0 | a) 0 b) 15 | a) 0 b) 0 | Φόρος Εισοδήματος (en latin : Foros Eisodimatos) | ||||

Source : Bundeszentralamt für Steuern - Impôt à la source étranger imputable en 2023 | [1] : si pas de dispense | [2] : taux national max. | [3] : si distribution par une société résidente et si pas d'exonération. |

Les 10 faits les plus importants concernant la retenue à la source sur les revenus du capital

- La retenue à la source est l'impôt sur les revenus du capital pour les paiements d'intérêts et de dividendes à l'étranger. Le bénéficiaire du paiement est le fisc étranger qui, contrairement au fisc allemand, participe à l'impôt sur le revenu. Source des recettes est assis.

- L'impôt à la source n'est pas automatiquement saisi par un ordre d'exonération.

- L'Allemagne prélève en outre un impôt libératoire sur les intérêts et les dividendes

- La retenue à la source entraîne une double imposition pour les épargnants.

- L'Allemagne a conclu des conventions de double imposition avec 95 pays afin d'éviter la double imposition.

- Dans le cadre de ces accords, l'impôt à la source retenu à l'étranger peut être imputé sur l'impôt allemand à la source et remboursé sera.

- Dans de nombreux pays, les impôts à la source sont pris en compte jusqu'à un maximum de 15 % en Allemagne

- Les impôts à la source plus élevés doivent être récupérés par formulaire auprès de l'administration fiscale étrangère.

- La retenue à la source ne s'applique pas aux plus-values, mais uniquement aux dividendes et aux intérêts.

- Dans l'ensemble, les épargnants peuvent parfois payer moins d'impôts sur les paiements d'intérêts et de dividendes étrangers qu'en Allemagne, malgré la retenue à la source, car le Soli est réduit par rapport aux paiements d'intérêts et de dividendes allemands.

L'impôt à la source est une retenue qui est effectuée lors de Paiements d'intérêts et de dividendes à l'étranger directement à la source, c'est-à-dire à l'étrangerest retenu. Le bénéficiaire du paiement est le fiscs étrangers. Il est donc pas possible d'éviter la retenue à la source en demandant un ordre d'exonération de réduire ou de contourner les risques.

Pourtant, le fisc allemand exige en plus son impôt libératoire sur les intérêts et les dividendes un.

Il en résulte une Double charge pour les épargnants. Pour éviter cela, l'Allemagne a Convention de double imposition avec 95 pays. Cela te permet d'imputer partiellement ou même totalement un impôt à la source payé à l'étranger sur l'impôt allemand à la source.

Pour les titres, la retenue à la source ne s'applique qu'aux dividendes. En revanche, les plus-values sont exclusivement imposées au titre de l'impôt allemand sur les revenus du capital. Que tu aies acheté l'action sur une place boursière étrangère ou allemande ne fait aucune différence.

L'impôt libératoire étant moins élevé, le Soli est également réduit, ce qui te permet de ne plus payer d'impôt sur le revenu. les paiements d'intérêts et de dividendes étrangers sont parfois même moins imposés au total, malgré la retenue à la source qu'en Allemagne.

Qu'est-ce qu'un impôt à la source ?

La retenue à la source est un impôt sur les revenus du capital tels que les intérêts ou les dividendes.. Elle est directement envoyée par la banque étrangère qui verse ces revenus, et à l'État. Administration fiscale à l'étranger (État de la source).

Dans l'Union européenne, il existe certes des règles communes en matière d'imposition des revenus de l'épargne, mais les Les taux de retenue à la source ne sont pas harmonisés. Ainsi, chaque État peut fixer lui-même le taux d'imposition de la retenue à la source.

Si, en tant qu'investisseur, tu reçois des revenus d'intérêts de l'étranger, tu peux obtenir le remboursement d'une partie de l'impôt à la source. Le montant du remboursement dépend des Convention de double imposition que l'Allemagne a conclu avec l'État d'origine concerné. Ces accords visent à garantir que tu ne sois pas imposé deux fois sur les mêmes revenus, une fois à l'étranger et une fois en Allemagne.

Dans la Impôt à la source Aperçu des pays tu découvriras les accords que l'Allemagne a conclus avec d'autres États.

À quoi sert une convention de double imposition ?

Les conventions de double imposition (CDI) sont des traités internationaux qui empêchent un même contribuable de sont doublement imposés par plusieurs pays pour les mêmes revenus est en cours. Cela peut se produire lorsque des revenus provenant d'intérêts et de dividendes sont générés en dehors du pays de résidence. Les conventions de double imposition servent également à cela, de n'imposer qu'une seule fois une personne résidant simultanément dans deux pays.

Sans convention de double imposition, chacun des deux États pourrait réclamer des impôts. Les investisseurs étrangers seraient ainsi désavantagés, ce que l'on ne souhaite pas, car les économies nationales sont tributaires des capitaux étrangers.

Les grands principes en matière de double imposition sont les suivants :

- Principe du pays de résidenceUne personne est assujettie à l'impôt dans le pays où elle a son domicile ou sa résidence habituelle.

- Principe du pays sourceUne personne est imposable dans le pays d'où provient le revenu.

- Principe du revenu mondialLe contribuable est imposé sur l'ensemble de ses revenus mondiaux.

- Principe de territorialitéLe contribuable n'est taxé que sur les revenus qu'il a générés sur le territoire de l'Etat concerné.

Les principes en Allemagne

En Allemagne, le Principe du pays de résidence et du revenu mondial pour les nationaux. Pour les étrangers, en revanche, c'est le principe du pays de source et de la territorialité qui s'applique [source : BMF]. Par exemple, une personne résidant en Allemagne et détenant un compte d'épargne étranger sera en principe imposée en Allemagne sur les intérêts perçus sur ce compte.

Exemple d'imposition des revenus de l'épargne étrangère

Une personne résidant en Allemagne et détenant un compte d'épargne étranger est en principe imposée en Allemagne sur les intérêts générés par ce compte.

L'accord de double imposition correspondant détermine si les revenus de l'épargne peuvent être imposés par l'Allemagne ou par l'État étranger.

Les CDI sont des accords bilatéraux individuels

Les dispositions précises visant à éviter la double imposition sont définies dans chaque convention de double imposition conclue entre les deux pays concernés. Les CDI sont donc des traités bilatéraux individuels.

Pour aider les pays participants, des organisations telles que l'OCDE et les Nations unies élaborent des modèles de convention. Néanmoins, les CDI font l'objet de négociations individuelles entre les pays concernés, chacun ayant des politiques et des traditions juridiques différentes.

En Allemagne, une base de négociation est utilisée pour toutes les conventions de double imposition et est adaptée si nécessaire afin de mettre en œuvre efficacement les objectifs des différentes conventions et d'utiliser des formulations uniformes.

Quel est le montant de la retenue à la source ?

Selon le pays et la CDI, l'impôt à la source varie entre 0 et 35 %. Dans les chapitres suivants, tu trouveras des informations sur les principaux impôts à la source.

Impôt à la source Allemagne

En Allemagne, un impôt libératoire de 25 % est prélevé sur les dividendes et les intérêts depuis 2009. Ta banque peut imputer les impôts à la source étrangers sur l'impôt à la source allemand. Cela permet même de réduire ton Soli, qui n'est à payer que sur l'impôt allemand à la source et non sur l'impôt étranger à la source. Voici un exemple :

Sans retenue à la source : 26,375 % Impôt sur les intérêts et les dividendes

- Impôt libératoire : 25 %

- Supplément de solidarité : 25 % x 5,5 %

- Total des impôts intérêts et dividendes allemands : 26,375 %

Avec retenue à la source : 25,55 % Impôt sur les intérêts et les dividendes

Avec une retenue à la source étrangère, la charge fiscale totale peut même être réduite de réduit de près d'un point de pourcentage être :

- Retenue à la source : 15 %

- Impôt libératoire : 10 %

- Supplément de solidarité : 10 % x 5,5 %

- Total des impôts sur les intérêts et dividendes étrangers : 25,55 %

Impôt à la source en Suisse

DividendesEn Suisse, 35 % d'impôt à la source sont dus sur les paiements de dividendes. Sur ce montant, 15 % sont imputés sur l'impôt allemand sur les revenus du capital, les 20 % restants peuvent être déduits de ton revenu imposable. directement de la Suisse.

Frais d'intérêt: En cas de paiement d'intérêts de la Suisse, il n'y a pas d'imputation sur l'impôt allemand Impôt libératoire à la source. Tu peux demander le remboursement de la totalité de l'impôt à la source de 35 % sur le paiement des intérêts en provenance de Suisse. Certains titres suisses sont aussi directement exonérés de l'impôt à la source sur les intérêts et tu ne dois pas faire de demande de remboursement.

Voir aussi Comment puis-je récupérer l'impôt à la source prélevé en Suisse ?

Impôt à la source USA

DividendesAux États-Unis, 30 % d'impôt à la source sont dus sur les paiements de dividendes. Sur ce montant, 15% sont imputés sur l'impôt allemand sur les revenus du capital, tu peux récupérer les 15 % restants directement auprès des États-Unis.

Dans la plupart des cas, il n'est toutefois pas nécessaire de demander le remboursement de la retenue à la source américaine. En effet, l'impôt à la source est souvent réduit à l'avance à 15 %. C'est la part que tu peux te faire rembourser. Pour cela, ta banque doit faire partie de ce que l'on appelle le "QI-Agreement". Cet accord règle la coopération de ta banque avec les autorités américaines.

Heureusement, la plupart des banques en Allemagne font partie du "QI-Agreement". En font partie, par exemple

- ING

- DKB (Deutsche Kreditbank)

- comdirect

- consorsbank et la DAB Bank rachetée par Consors

- Banque Allemande et Deutsche Bank maxblue

- Flatex (BIW Bank)

- onvista

- SBroker

- Banque Baader

- Banque Merkur

Si la banque fait partie de la coopération, tu n'as rien d'autre à faire. Car l'impôt est prélevé auprès de la paiement automatiquement réduit à la part facturable de 15 %.

Il n'y a qu'une seule exception à cette règle : tu es considéré comme une personne ayant un lien avec l'étranger. Tu as un lien avec l'étranger si

- tu es assujetti à l'impôt à l'étranger

- ton domicile est à l'étranger.

- tu effectues un virement permanent régulier à l'étranger.

Si tu es expatrié ou si ton courtier ne fait pas partie de l'accord QI (exemple : eToro), tu dois remplir un formulaire des autorités américaines. Tu trouveras ce formulaire sur le site web de l'administration fiscale américaine IRS sous le nom de "Form W8BEN".

Frais d'intérêtPour les paiements d'intérêts en provenance des États-Unis, il n'y a pas d'imputation sur l'impôt allemand à la source. Tu peux demander le remboursement de la totalité de la retenue à la source de 30 % sur le paiement d'intérêts en provenance des États-Unis. Certains titres américains sont aussi directement exonérés de la retenue à la source sur les intérêts et tu ne dois pas faire de demande de remboursement.

Voir aussi Comment puis-je récupérer l'impôt à la source des États-Unis ?

Retenue à la source France

DividendesEn France, les dividendes sont soumis à une retenue à la source de 25 %. Sur cette somme, 12,8 % sont imputés sur l'impôt allemand sur les revenus du capital. Tu peux demander le remboursement des 12,2 % restants en remplissant un formulaire en France.

Frais d'intérêtIl n'y a pas de retenue à la source sur les intérêts en France.

Retenue à la source Norvège

DividendesEn Norvège, les dividendes sont soumis à une retenue à la source de 25 %. Sur cette somme, 0% sont imputés sur l'impôt allemand sur les revenus du capital. Tu peux récupérer les 25% restants en remplissant un formulaire en Norvège.

Frais d'intérêtIl n'y a pas de retenue à la source sur les intérêts en Norvège. Une exonération n'est pas nécessaire.

Retenue à la source Canada

DividendesAu Canada, les dividendes sont soumis à une retenue à la source de 25 %. Sur cette somme, 15 % sont imputés sur l'impôt allemand sur les revenus du capital. Tu peux récupérer les 10% restants en remplissant un formulaire depuis la France.

Frais d'intérêtIl n'y a pas de retenue à la source sur les intérêts au Canada si tu as une exonération. Sans exonération, la retenue à la source sur les intérêts au Canada est de 0 ou 25 %. Sur ce montant, 10 % au maximum sont imputables à l'impôt à la source allemand.

Retenue à la source Pays-Bas

DividendesAux Pays-Bas, les dividendes sont soumis à une retenue à la source de 15 %. Sur cette somme, 15 % sont imputés sur l'impôt allemand sur les revenus du capital. Cela correspond exactement au taux imputable sur l'impôt allemand de retenue à la source conformément à la convention de double imposition avec l'Allemagne et tu ne dois donc rien faire de plus.

Frais d'intérêt0 % ou 15 % de retenue à la source s'appliquent aux intérêts aux Pays-Bas. Il n'y a pas d'imputation possible sur l'impôt allemand de retenue à la source.

Impôt à la source Danemark

DividendesAu Danemark, les dividendes sont soumis à une retenue à la source de 15 %. Sur cette somme, 15 % sont imputés sur l'impôt allemand sur les revenus du capital. Cela correspond exactement au taux imputable à l'impôt allemand de retenue à la source conformément à la convention de double imposition avec l'Allemagne et tu ne dois donc rien faire de plus.

Frais d'intérêtIl n'y a pas de retenue à la source sur les intérêts au Danemark.

Impôt à la source Autriche

DividendesEn Autriche, les dividendes sont soumis à une retenue à la source de 27,5 %. Sur cette somme, 15 % sont imputés sur l'impôt allemand sur les revenus du capital. Tu as toutefois la possibilité de réclamer aux autorités fiscales autrichiennes le remboursement de la part restante de l'impôt à la source, soit 12,5%. Pour cela, tu dois remplir la demande "ZS-RD1" et l'envoyer aux autorités autrichiennes.

Frais d'intérêt: Il n'y a pas de retenue à la source sur les intérêts en Autriche.

Retenue à la source Irlande

DividendesEn Irlande, les dividendes ne sont pas soumis à une retenue à la source. La retenue à la source irlandaise sur les dividendes est donc de 0%.

Frais d'intérêtIl n'y a pas de retenue à la source sur les intérêts en Irlande pour les personnes allemandes.

Retenue à la source Suède

DividendesEn Suède, les dividendes sont soumis à une retenue à la source de 30 %. Sur cette somme, 15 % sont imputés sur l'impôt allemand sur les revenus du capital. Les 15% restants peuvent être récupérés via un formulaire.

Frais d'intérêt: Il n'y a pas de retenue à la source sur les intérêts en Suède. Il n'est pas nécessaire de faire une demande d'exonération.

Retenue à la source Finlande

DividendesEn Finlande, les dividendes sont soumis à une retenue à la source de 30 % ou 35 %. Sur cette somme, 15 % sont déduits de l'impôt allemand sur les revenus du capital. Les 15 % ou 20 % restants peuvent être récupérés via un formulaire.

Frais d'intérêt: Il n'y a pas de retenue à la source sur les intérêts en Finlande. Il n'est pas nécessaire de faire une demande d'exonération.

Retenue à la source Australie

DividendesEn Australie, les dividendes sont soumis à une retenue à la source de 0 % ou 30 %. Si les dividendes ont déjà été entièrement imposés en Australie, il s'agit de "franked dividends", qui sont exonérés de la retenue à la source. Si les dividendes ne sont pas des "franked dividends", la retenue à la source australienne s'élève à 30 %. Sur cette somme, 15 % sont imputés sur l'impôt allemand sur les revenus du capital. Tu dois payer les 15 % restants à l'Australie en tant qu'impôt à la source.

Frais d'intérêtIl y a une retenue à la source sur les intérêts en Australie de plus de 10 %. Il existe toutefois de nombreuses exceptions à cette règle et la retenue à la source australienne sur les intérêts est donc souvent de 0 %.

Retenue à la source Italie

DividendesEn Italie, les dividendes sont soumis à une retenue à la source de 26 %. Sur ce montant, 15 % sont imputés sur l'impôt allemand sur les revenus du capital. Tu peux demander le remboursement des 11 % restants en Italie. Un processus qui peut non seulement prendre beaucoup de temps, mais aussi s'étaler sur plusieurs années. La demande de remboursement doit être faite dans un délai de quatre ans. Jusqu'au remboursement, d'autres quatre ans s'écoulentIl faut attendre que l'impôt à la source payé en trop soit remboursé. Bienvenue dans le monde de la retenue à la source italienne - un labyrinthe où la patience devient la monnaie la plus précieuse.

Frais d'intérêtIl n'y a pas de retenue à la source sur les intérêts en Italie si le fonds d'investissement est réglementé dans l'UE ou en Suisse. Sinon, il y a 26 % d'impôts à la source en Italie, dont tu peux déduire 10 % de l'impôt libératoire. Les 16 % restants peuvent être récupérés auprès des autorités italiennes par le biais d'un certificat de résidence.

Retenue à la source Espagne

DividendesEn Espagne, les dividendes sont soumis à une retenue à la source de 19 %. Sur ce montant, 15 % sont imputés sur l'impôt allemand sur les revenus du capital. Tu peux demander le remboursement des 4 % restants en Espagne. La demande de remboursement auprès des autorités fiscales espagnoles est toutefois compliquée et longue. Il faut donc s'armer de patience si tu veux éviter complètement la retenue à la source en Espagne.

Frais d'intérêtIl n'y a pas de retenue à la source sur les intérêts en Espagne.

Impôt à la source Japon

DividendesAu Japon, les dividendes sont soumis à une retenue à la source de 15,315 %. Ce pourcentage se compose de 15 % de retenue à la source pour les non-résidents, plus une surtaxe de 2,1 %.

Sur cette somme, 15 % sont imputés sur l'impôt allemand sur les revenus du capital. Tu peux demander le remboursement des 0,315 % restants au Japon. Cependant, en raison du faible pourcentage, cela n'en vaut pas la peine.

Frais d'intérêtIl n'y a pas de retenue à la source sur les intérêts pour de nombreux titres à taux fixe au Japon. Dans le cas contraire, les intérêts sont imposés à 15,315 %. Contrairement aux dividendes, la retenue à la source japonaise sur les paiements d'intérêts ne peut pas être déduite de l'impôt libératoire allemand. Pour le récupérer, il faut faire une demande auprès de l'administration fiscale japonaise.

Au Japon, la retenue à la source s'appelle Gensenbun.

Retenue à la source Luxembourg

DividendesAu Luxembourg, les dividendes sont soumis à une retenue à la source de 15 %. Ces 15 % sont intégralement imputés sur l'impôt allemand sur les revenus du capital. En d'autres termes, la retenue à la source de 15 % réduit l'impôt libératoire actuel de 25 % (+ supplément de solidarité et impôt du culte) à 10 %. Étant donné que la législation fiscale allemande permet l'imputation intégrale de l'impôt à la source luxembourgeois, il n'est pas utile de réclamer le remboursement de l'impôt à la source luxembourgeois.

Frais d'intérêtEn effet, au Luxembourg, la retenue à la source est réduite à 0 % pour tous les non-résidents. Au Luxembourg, contrairement à certains autres pays de l'UE, il n'y a pas de charge fiscale supplémentaire liée à une retenue à la source luxembourgeoise sur les paiements d'intérêts. Ainsi, les intérêts payés au Luxembourg pour par jour et dépôt fixe sont payés, ne sont imposés qu'en Allemagne avec l'impôt de retenue à la source.

Au Luxembourg, la retenue à la source s'appelle Impôt sur le revenu des personnes physiques.

Retenue à la source Grande-Bretagne

DividendesLa retenue à la source au Royaume-Uni est de 0 %, tant au Royaume-Uni qu'en Irlande. Avec le Royaume-Uni et l'Irlande, la Grande-Bretagne fait donc partie des pays sans retenue à la source qui sont particulièrement appréciés des investisseurs en raison de l'absence de paperasserie.

Frais d'intérêtEn Grande-Bretagne, les paiements d'intérêts pour les non-résidents sont exonérés de la retenue à la source.

Impôt à la source Chine

DividendesLa retenue à la source en République populaire de Chine (Withholding Tax = WHT) est de 0, 10 ou 20 %. La retenue à la source applicable dépend du type de dividende versé. Certains dividendes sont exonérés d'impôt. La convention de double imposition sino-allemande (DBA) stipule qu'un maximum de 10 % de l'impôt à la source chinois est imputable en Allemagne. Malheureusement, tu ne peux pas récupérer les 10 % restants de l'impôt à la source chinois auprès du fisc chinois. La retenue à la source chinoise entraîne donc une véritable charge supplémentaire et s'ajoute à l'impôt libératoire allemand à hauteur de 10 % des revenus de dividendes.

Frais d'intérêtLa retenue à la source sur les intérêts est de 0 ou 20 % en Chine. Le taux d'imposition applicable dépend du type d'intérêts versés. Alors que, par exemple, sur les obligations d'État chinoises ne sont pas soumises à une retenue à la source Dans de nombreux autres cas, il faut payer 20 % d'impôt à la source. Tu peux en déduire 10 % pour l'impôt allemand sur les revenus. Comme pour les dividendes chinois, la retenue à la source chinoise sur les revenus de l'épargne entraîne donc souvent une véritable charge supplémentaire pour les investisseurs (exception : les obligations d'État chinoises).

La retenue à la source en Chine pourrait être réduite à l'avenirAu cours des dernières années, la Chine a conclu de nouveaux accords de double imposition avec certains pays européens, dont Malte et la Finlande. Ces pays ne paient désormais que 5 pour cent de retenue à la source sur leurs investissements en Chine.

Il est donc possible que l'Allemagne et la République populaire de Chine renégocient à nouveau leur convention de double imposition dans un avenir proche. Dans ce contexte, la République fédérale insistera pour que les investisseurs allemands bénéficient de conditions similaires à celles des investisseurs de Malte et de Finlande.

Jusqu'à présent, les investisseurs allemands paient encore souvent des impôts à la source chinois, qui ne sont pratiquement pas remboursables. Jusqu'à présent, les investisseurs peuvent donc souvent s'épargner les efforts de remboursement de l'impôt à la source chinois et espérer que la situation s'améliore.

Pays sans retenue à la source

Cette 14 pays ne prélèvent aucune retenue à la source pour les paiements de dividendes allemands et sont donc véritable Pays sans retenue à la source. Parmi les pays sans retenue à la source figurent d'importantes places de marché financier comme l'Irlande, le Liechtenstein, la Malaisie, Singapour ou le Royaume-Uni (UK).

- Iran (République islamique d')

- Irlande

- Kosovo

- Koweït

- Liechtenstein

- Malaisie

- Malte

- Maurice

- Singapour

- Afrique du Sud

- Syrie

- Ouzbékistan

- Royaume-Uni

- Chypre

Il existe toutefois d'autres pays dans lesquels l'impôt à la source est de facto supprimé. Il s'agit par exemple des États-Unis, qui prélèvent certes une retenue à la source de 30 %, mais dont 15 % sont automatiquement déduits de l'impôt allemand sur les revenus du capital. Les 15 % restants ne sont pas non plus facturés par presque tous les courtiers via l'accord QI. Voir le capital Impôt à la source USA pour plus d'informations.

Tu trouveras donc ici une autre liste de 36 pays où la retenue à la source est totalement supprimée pour certains investissements. Dans la Aperçu des impôts à la source de tous les pays tu trouveras plus d'informations sur les différents pays, quand ces pays sont exempts d'impôt à la source pour les investisseurs allemands :

- Égypte

- Arménie

- Azerbaïdjan

- Australie

- Bosnie - Herzégovine

- Bulgarie

- Chine (République populaire, à l'exception de Hong Kong et Macao) - Seules les obligations d'État chinoises sont sans Retenue à la source en Chine.

- Estonie

- Ghana

- Iran (République islamique d')

- Irlande

- Kazakhstan

- Kenya

- Kirghizistan

- Kosovo

- Koweït

- Lettonie

- Liechtenstein

- Luxembourg

- Malaisie

- Malte

- Maroc

- Maurice

- Namibie

- Norvège

- Portugal

- Zambie

- Singapour

- Afrique du Sud

- Syrie

- Tunisie

- Ouzbékistan

- Venezuela

- Royaume-Uni

- États-Unis

- Chypre

Que signifie l'absence de retenue à la source ?

Les intérêts et dividendes étrangers sont exonérés d'impôt à l'étranger !

Investissements en Royaume-Uni, Irlande, Liechtenstein et Singapour sont attrayants d'un point de vue fiscal, car dans ces pays pas de retenue à la source sur les dividendes est prélevée.

En tant qu'investisseur, tu dois toutefois savoir que les banques dépositaires allemandes continuent de verser au fisc allemand l'impôt libératoire, l'impôt de solidarité et, le cas échéant, l'impôt du culte, même si aucun impôt à la source n'est à payer à l'étranger.

Mais aussi en Pays qui ont un maximum de 15 % Retenue à la source et qui ont conclu une convention de double imposition avec l'Allemagne, il n'y a en fait aucune charge fiscale supplémentaire. En effet, la plupart des conventions de double imposition conclues par l'Allemagne prévoient que 15 % de l'impôt à la source payé à l'étranger sont automatiquement imputés en Allemagne sur l'impôt libératoire.

De plus, les banques effectuent automatiquement la compensation entre l'impôt à la source étranger et l'impôt libératoire allemand. Ainsi, ces pays sont de facto sur un pied d'égalité avec les pays qui n'appliquent pas de retenue à la source.

Quelques exemples de ces pays sont Pays-Bas, Luxembourg et Russie.

Certains pays prélèvent même moins de 15 % d'impôt à la source. C'est le cas du Mexique ou de la Grèce. En raison de l'imputation jusqu'à 15 % en Allemagne, tu n'en retires aucun avantage, mais ton investissement est épargné par les impôts à la source.

Ce sont tous 40 pays prélevant jusqu'à 15 % de retenue à la source, mais qui est entièrement remboursable :

- Égypte

- Albanie

- Algérie

- Argentine

- Belarus (Biélorussie)

- Bolivie

- Costa Rica

- Cote d'Ivoire (Côte d'Ivoire)

- Équateur

- Estonie

- France

- Géorgie

- Ghana

- Grèce

- Inde

- Indonésie

- Kazakhstan

- Croatie

- Libéria

- Lituanie

- Mexique

- Moldavie

- Pays-Bas

- Macédoine du Nord

- Pakistan

- Roumanie

- Fédération de Russie (Russie)

- Zimbabwe

- Slovaquie

- Sri Lanka

- Tadjikistan

- Thaïlande

- Trinidad et Tobago

- République tchèque

- Turquie

- Turkménistan

- Ukraine

- Hongrie

- Uruguay

- Vietnam

Tu trouveras plus de détails sur le remboursement de l'impôt à la source dans le Aperçu des impôts à la source des pays un peu plus haut dans cet article.

Quand dois-je payer l'impôt à la source ?

Tu ne dois payer l'impôt à la source que si plus de 15 % sont prélevés à la source ou s'il n'existe pas de convention de double imposition qui permette un remboursement intégral.

En Finlande, au Canada et en Suède, par exemple, la retenue à la source est nettement supérieure à 15 %. Par conséquent, l'impôt à la source ne peut être déduit de l'impôt libératoire que proportionnellement.

Dans de telles situations, il est souvent nécessaire de procéder à une récupération laborieuse auprès des autorités fiscales du pays concerné. Avant d'investir dans ces pays, tu dois tenir compte, en termes de rendement, du fait que le processus de récupération de l'impôt à la source est souvent synonyme de dépenses considérables.

Dans certains pays comme la Finlande, le Canada et la Suède, la retenue à la source est nettement plus élevée que les 15 % qui peuvent être pris en compte en Allemagne.

Dans de tels cas, il est souvent nécessaire de procéder à une récupération coûteuse auprès des autorités du pays concerné.

En cas d'investissement dans ces pays, il convient d'examiner attentivement le rendement, car les frais de récupération peuvent être considérables.

Dans ces 31 pays, tu dois payer des impôts à la source. Il est toutefois souvent possible de se faire rembourser :

| Pays | Retenue à la source sur les dividendes | Dont remboursables | Remarques | ||

|---|---|---|---|---|---|

| Australie | 0 %, 30 % | 15 % | Dividendes : certains dividendes (par exemple les "franked dividends" et les "conduit income") ne sont pas soumis à la retenue à la source Frais d'intérêt : certains paiements d'intérêts (par exemple, les intérêts de certaines obligations publiques) ne sont pas soumis à la retenue à la source | ||

| Bangladesh | 30 %, 0 % | 15 % | |||

| Danemark | 15 %, 27 % | 15 % | Dividendes : 15 % Retenue à la source si le bénéficiaire est domicilié dans un pays avec lequel il existe un accord d'échange d'informations interétatique et détient moins de 10 % du capital social de la société distributrice | ||

| Finlande | 30 %, 35 % | 15 % | Dividendes : 35 % Retenue à la source sur les dividendes des "nomi- nee-registered shares" si le dépositaire étranger n'est pas enregistré auprès de l'administration fiscale finlandaise ou s'il ne communique pas les informations relatives au bénéficiaire effectif Frais d'intérêt : en principe pas de retenue à la source, seuls les intérêts de la sous-capitalisation (c'est-à-dire les intérêts sur un prêt à long terme accordé à la place d'une participation au capital) sont soumis à une retenue à la source de 30 % | ||

| Inde | 10 %, 20 % | 10 % | Frais d'intérêt : pas de retenue à la source sur les intérêts de certains emprunts d'État, 4 % ou 5 % retenue à la source sur les intérêts de certains emprunts Intérêts/dividendes : Les revenus des "Global Depository Receipts" sont soumis à une retenue à la source de 10 %, qu'ils soient qualifiés d'intérêts, de dividendes ou de plus-values, % | ||

| Indonésie | 10 %, 20 % | 15 % | Dividendes : 10 % Retenue à la source sur les dividendes versés par des sociétés investissant dans certaines régions ou certains secteurs économiques | ||

| Islande | 22 %, 0 % | 15 % | |||

| Israël | 15 %, 20 %,25 %, 30 % | 10 % | Frais d'intérêt : pas de retenue à la source sur les intérêts des emprunts d'État | ||

| Italie | 26 %, 0 % | 15 % | Frais d'intérêt : Exonération des intérêts de certains emprunts déposés auprès d'une banque nationale ou d'un autre intermédiaire agréé, en raison de l'existence d'un accord d'échange d'informations entre l'Allemagne et l'Italie. | ||

| Jamaïque | 25 %, 0 % | 15 % | Frais d'intérêt : pour la prise en compte des frais professionnels, une taxation fiscale et un remboursement de l'impôt à la source peuvent être demandés | ||