В то время как в Германии Удерживаемый налог плавно вычитается из процентного дохода и дивидендов сверх единовременной суммы сберегателя и уплачивается непосредственно в налоговую инспекцию, иностранные инвестиции открывают сложный лабиринт налогов у источника и соглашений об избежании двойного налогообложения.

В 2023 году в Германии будет 95 стран имеют соглашение об избежании двойного налогообложения (ДТА) завершена.

Не вызывает затруднений следующее Выплаты дивидендов из стран, не облагаемых налогом у источника, таких как Ирландия, Великобритания, Сингапур, Лихтенштейн и некоторые другие.

Но даже в тех странах, где менее 15 % Удержанный налог и имеют ЗСТ с Германией, то двойного налогового бремени зачастую не возникает, поскольку удерживаемые налоги в размере до 15 % обычно полностью зачитываются в счет окончательного налога у источника в Германии.

Возврат удержанного налога, который обычно приходится производить с 15 %, требует больших затрат. Это характерно для таких стран, как Австрия, Швейцария, Испания и Италия. В частности, в Испании и Италии существуют бюрократические и очень длительные процедуры возврата дважды уплаченного налога. В Австрии и Швейцарии деньги возвращаются через несколько недель, но все равно приходится заниматься бумажной волокитой.

В некоторых других странах удержанный налог вообще не подлежит возврату. К ним относятся Армения, Болгария, Босния и Герцеговина, Тунис, Черногория, Сербия, Китай, Норвегия и Бельгия. А Бразилия с 2005 года не имеет ЗСТ с Германией, что также означает двойное налоговое бремя для инвесторов.

Обзор стран по налогу у источника выплаты Дивиденды

Чему вы можете научиться здесь

- Обзор стран по налогу у источника выплаты Дивиденды

- Обзор стран по налогу у источника выплаты Проценты

- Обзор стран по налогу у источника выплаты 2023 г: Эти 95 ЗСТ существуют с Германией

- 10 наиболее важных фактов об удержании налога на инвестиционный доход

- Что такое налог у источника выплаты?

- Какова цель соглашения об избежании двойного налогообложения?

- Насколько высок налог у источника выплаты?

- Удерживаемый налог Германия

- Удерживаемый налог Швейцария

- Удерживаемый налог США

- Удерживаемый налог Франция

- Удерживаемый налог Норвегия

- Удерживаемый налог Канада

- Налог у источника выплаты Нидерланды

- Удерживаемый налог Дания

- Удерживаемый налог Австрия

- Удерживаемый налог Ирландия

- Налог у источника выплаты Швеция

- Удерживаемый налог Финляндия

- Удерживаемый налог Австралия

- Удерживаемый налог Италия

- Удерживаемый налог Испания

- Удерживаемый налог Япония

- Удерживаемый налог Люксембург

- Удерживаемый налог Великобритания

- Удерживаемый налог Китай

- Страны, не облагаемые налогом у источника выплаты

- Что означает отсутствие налога у источника выплаты?

- Когда я должен уплатить налог у источника?

- Как вернуть удержанный налог?

Для дивидендов и процентных выплат существуют различные налоги у источника выплаты.

Здесь вы найдете Максимальный налог у источника на дивиденды в соответствии с соглашениями об избежании двойного налогообложения 2023 г. и какая его часть зачитывается в счет окончательного удержания налога в Германии.

Об удержании налогов при выплате процентов читайте в следующей главе.

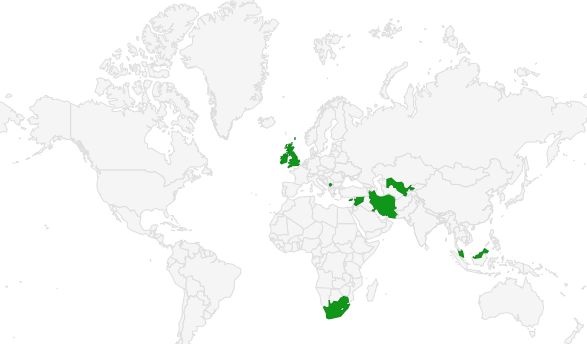

Вот какую сумму налога у источника придется заплатить немцам с дивидендов в 95 странах в 2023 году

Зеленые страны требуют меньшего удержания налога у источника, чем красные. Белые страны не имеют ЗСТ с Германией.

Удержанный налог полностью зачитывается в этих странах

В "зеленых" странах 100 % удержанного налога можно зачесть в счет уплаты налога на прирост капитала в Германии. В красных странах это возможно лишь частично или не возможно вообще.

Примечание: США выделены красным цветом, так как в этой стране взимается налог у источника в размере 30 %, из которых только половина компенсируется в Германии (15 %). Однако остальные 15 % также компенсируются почти всеми брокерами благодаря соглашению QI. См. Удерживаемый налог США.

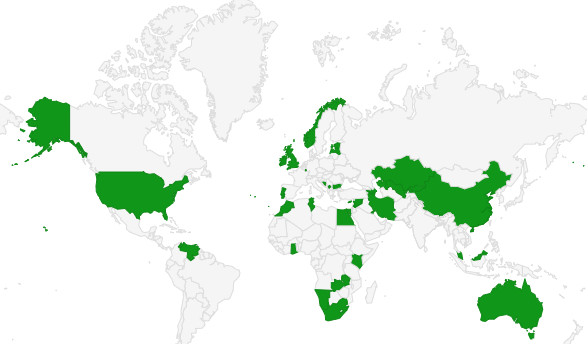

Обзор стран по налогу у источника выплаты Проценты

Здесь вы найдете Максимальный налог у источника на проценты в соответствии с соглашениями об избежании двойного налогообложения 2023 г. и какая его часть зачитывается в счет окончательного удержания налога в Германии:

Обзор стран по налогу у источника выплаты 2023 г: Эти 95 ЗСТ существуют с Германией

Узнать, какую сумму налога, удержанного за рубежом, вы можете вернуть, можно из следующей таблицы. Для более быстрого поиска воспользуйтесь функцией поиска.

| Состояние DBA | Подлежащие выплате дивиденды (в %) | Облагаемые проценты (в %) | Дивиденды (в %): a) Национальный налог у источника выплаты б) Максимальный зачитываемый налог у источника выплаты в соответствии с DBA в) Условно зачитываемый налог у источника выплаты в соответствии с DBA | Интерес (в %): a) Национальный налог у источника выплаты б) Максимальный зачитываемый налог у источника выплаты в соответствии с DBA в) Условно зачитываемый налог у источника выплаты в соответствии с DBA | Заметки о национальный Взимание налога у источника выплаты (письмо a ) | Заметки о Регламенты DBA, также специальные положения в DBA (письмо b) | Национальное обозначение подоходного налога или налога у источника выплаты | ||

|---|---|---|---|---|---|---|---|---|---|

| Египет | 102 | 15 | a) 0 / 5 / 10 b) 15 | a) 20 b) 15 | Дивиденды: 5 % Налог у источника выплаты с листинговых компаний | Право государства-источника альтернативно облагать дивиденды общим подоходным налогом, взимаемым с общей суммы чистого дохода. Однако общий подоходный налог ни при каких обстоятельствах не может превышать в среднем 20 % от чистой суммы выплаченных дивидендов (ст. 10 п. 3 DTA) | |||

| Албания | 8 | 5 | a) 8 b) 15 | a) 15 b) 5 | полное право государства-источника на налогообложение дивидендов и процентов от прав или дебиторской задолженности с участием в прибыли, если они вычитаются при определении прибыли должника дивидендов или процентов (Протокол к ДТА, № 4 к статьям 10 и 11) | такса индивидуальная для ардхураве | |||

| Алжир | 15 | 10 | a) 15 b) 15 | a) 10 / 50 b) 10 | полное право государства-источника на налогообложение дивидендов и процентов от прав или дебиторской задолженности с участием в прибыли, если они вычитаются при определении прибыли должника дивидендов или процентов (Протокол к ДТА, № 2 к статьям 10 и 11) | Налог на мировой доход | |||

| Аргентина | 20 | 15 | a) 7 b) 15 c) 20 | a) 0 / 15,05 / 35 b) 15 c) 15 | взимание налога на прибыль | ||||

| Армения | 0 | 5 | a) 0 / 5 b) 10 | a) 10 b) 5 | Дивиденды: Акционерам, реинвестирующим полученные дивиденды в капитал компании-распространителя, по их заявлению возвращается удержанный налог у источника выплаты | полное право государства-источника на налогообложение дивидендов и процентов от прав или дебиторской задолженности с участием в прибыли, если они могут быть вычтены при определении прибыли должника дивидендов и процентов (Протокол к ДТА, № 8 к статьям 10 и 11) | |||

| Азербайджан | 101 | 10 1 | a) 0 / 10 b) 15 | a) 0 / 10 b) 10 | Дивиденды и проценты: Отсутствие налога у источника на дивиденды и проценты по инвестиционным ценным бумагам (до 31 января 2023 года) отсутствие налога у источника на дивиденды/проценты по акциям/облигациям, выпущенным для торговли на регулируемом рынке в течение пяти лет после 1 февраля 2023 года Отсутствие налога у источника на дивиденды компаний, производящих сельскохозяйственную продукцию | ||||

| Австралия | 151 | 10 1 | a) 0 / 30 b) 15 | a) 0 / 10 b) 10 | Дивиденды: некоторые дивиденды (например, так называемые "франкированные дивиденды" и "кондуитный доход") не облагаются налогом у источника выплаты Интерес: некоторые процентные выплаты (например, проценты по некоторым государственным облигациям) не облагаются налогом у источника выплаты | полное право государства-источника на налогообложение дивидендов и процентов от прав или дебиторской задолженности с участием в прибыли, если они могут быть вычтены при определении прибыли должника этого дохода (Протокол к ДТА, № 6 к статьям 10 и 11) | Налог на прибыль | ||

| Бангладеш | 15 | 15 | a) 30 b) 15 c) 15 | a) 0 / 20 b) 10 c) 15 | полное право государства-источника на налогообложение дивидендов и процентов от прав или дебиторской задолженности с участием в прибыли, если они могут быть вычтены при определении прибыли должника этого дохода (Протокол к ДТА, № 2 к статьям 10 и 11) | ||||

| Беларусь (Белая Русь) | 132 | 10 1 | a) 9 / 13 b) 15 | a) 0 / 13 b) 5 | Дивиденды: 9 % Удержание налога на дивиденды с компаний, входящих в особую экономическую зону "Парк высоких технологий" Интерес: Проценты по государственным, муниципальным и банковским облигациям, а также по облигациям, выпущенным другими белорусскими организациями после 1 апреля 2008 года, не облагаются налогом | Полное право государства-источника на налогообложение доходов от прав или требований с участием в прибыли, если они подлежат вычету при определении прибыли должника (DTA ст. 10 № 3) | |||

| Бельгия | 0 | 15 1 | a) 5 / 20 / 30 b) 15 | a) 0 / 15 / 30 b) 15 | Дивиденды: Освобождение от налога дивидендов в размере до 800 евро, первый вычет налога у источника и последующая процедура возврата Интерес: 0 % на проценты по некоторым векселям и облигациям; 15 % по процентам от государственных облигаций, подписанных в период с 24 ноября 2011 года по 2 декабря 2011 года | Импорт физических лиц / пер- соненбеластинг (налог на прибыль) | |||

| Боливия | 12,5 | 20 | a) 12,5 b) 15 | a) 12,5 b) 15 c) 20 | Дивиденды и проценты: налог у источника в размере 25 % взимается только с 50 % полученных дивидендов и процентов, таким образом, эффективный налог у источника составляет 12,5 % | Налог на арендную плату | |||

| Босния - Герцеговина | 0 | 0 | a) 0 / 10 b) 0 | a) 0 / 10 b) 0 | Продолжение соглашения с Югославией | ||||

| Болгария | 0 | 0 | a) 0 / 5 b) 15 | a) 0 / 10 b) 5 | Дивиденды и проценты: для учета расходов, связанных с получением дохода, можно подать заявление на исчисление и возврат удержанного налога | полное право государства-источника на налогообложение дивидендов и процентов от прав или дебиторской задолженности с участием в прибыли, если они вычитаются при определении прибыли должника дивидендов или процентов (Протокол к ДТА, № 4 к статьям 10 и 11) | Данък върху дивидентите и доходите на чуждестранни лица (налог у источника); Закон за данъците върху доходите на физическите лица (налог на прибыль) | ||

| Китай (Китайская Народная Республика, исключая Гонконг и Макао) | 0 / 10 | 10 1 | a) 0 / 10 / 20 b) 10 | a) 0 / 20 b) 10 | Дивиденды: О зачете налога у источника выплаты, взимаемого при распределении китайских акций, см. письмо BMF от 31 марта 2022 г. (BStBl I p. 328) Интерес: Отсутствие налога у источника на проценты по государственным облигациям | полное право государства-источника на налогообложение дивидендов и процентов от прав или дебиторской задолженности с участием в прибыли, если они вычитаются при определении прибыли должника дивидендов или процентов (Протокол к ДТА, № 4 к статьям 10 и 11) | |||

| Коста-Рика | 15 | 5 | a) 15 b) 15 | a) 15 b) 5 | полное право государства-источника на налогообложение дивидендов и процентов от прав или дебиторской задолженности с участием в прибыли, если они вычитаются при определении прибыли должника дивидендов или процентов (Протокол к ДТА, № 2 к статьям 10 и 11) | Налог на арендную плату | |||

| Кот-д'Ивуар (Берег Слоновой Кости) | 152 | 15>2 | a) 10 / 15 b) 15 / 18 | a) 0 / 1 / 18 b) 15 | Дивиденды: налог у источника при выплатах от компаний, акции которых котируются на бирже, составляет 10 %, в противном случае - 15 % Интерес: Отсутствие налога у источника на проценты по казначейским кредитам 1 % Удерживаемый налог на проценты по долгосрочным государственным облигациям | повышенная ставка 18 % применяется к налогу у источника, взимаемому в Кот-д'Ивуаре с дивидендов компаний, освобожденных от налогов или облагаемых пониженным налогом (Протокол к ДТА, № 1 к ст. 10) | Генеральный налог на прибыль | ||

| Дания | 15 | 0 | a) 15 / 27 b) 15 | a) 0 b) 0 | Дивиденды: 15 % налога у источника, если получатель проживает в стране, с которой существует межправительственное соглашение об обмене информацией, и владеет менее чем 10 % уставного капитала компании-распространителя | Право государства источника на налогообложение дивидендов от прав или требований с участием в прибыли в размере не более 25 % от валовой суммы дохода, если они вычитаются там при расчете прибыли должника (п. 5 ст. 10 ДТА) | Indkomstskat til staten | ||

| Эквадор | 10 | 20 | a) 10 б) не- ограниченный | a) 25 b) 15 c) 20 | Дивиденды: 25 % налог у источника на 40 % распределенных дивидендов (т.е. эффективная ставка налога составляет 10 %) | Impusto sobre la renta | |||

| Эстония | 71 | 0 | a) 0 / 7 b) 15 | a) 0 b) 10 | Дивиденды: корпоративный налог не взимается с нераспределенной прибыли, а только в момент распределения прибыли (в размере 20 % или 14 %). Этот "налог на распределение прибыли" представляет собой корпоративный налог компании-распределителя; он составляет нет налог у источника, подлежащий уплате акционером. 7 % Налог у источника применяется только к дивидендам, которые облагаются налогом на распределение 14 % | полное право государства-источника на налогообложение дивидендов и процентов от прав или конфискаций с участием в прибыли, если они вычитаются при определении прибыли должника дивидендов или процентов (Протокол к ДТА, № 5 к статьям 10 и 11) | Тулумакс | ||

| Финляндия | 15 | 0 | a) 30 / 35 b) 15 | a) 0 b) 0 | Дивиденды: 35 % Удержание налога на дивиденды по акциям, зарегистрированным на номинального держателя, если иностранный банк-кастодиан не зарегистрирован в налоговых органах Финляндии или не сообщает информацию о бенефициарном владельце Интерес: в принципе, налог у источника не взимается, только проценты от тонкой капитализации (т.е. проценты по долгосрочному займу, предоставленному вместо инвестиций в акции) облагаются налогом у источника в размере 30 % | полное право государства-источника на налогообложение дивидендов и процентов от прав или дебиторской задолженности с участием в прибыли, если они вычитаются при определении прибыли должника дивидендов или процентов (Протокол к ДТА, № 1 к статьям 10 и 11) | valtion tulovero/statlig inkomstskatt | ||

| Франция | 12,8 | 0 | a) 12,8 b) 15 | a) 0 b) 0 | Полное право государства-источника на налогообложение доходов от прав или акций с участием в прибыли, если они подлежат вычету при определении прибыли должника (ст. 9 п. 9 DTA) | Налог на доходы физических лиц (IRPP) | |||

| Грузия | 5 | 0 | a) 5 b) 10 | a) 5 b) 0 | полное право государства-источника на налогообложение дивидендов и процентов от прав или дебиторской задолженности с участием в прибыли, если они вычитаются при определении прибыли должника дивидендов или процентов (Протокол к ДТА, № 4 к статьям 10 и 11) | ||||

| Гана | 81 | 81 | a) 0 / 8 b) 15 | a) 0 / 8 b) 10 | Дивиденды: Отсутствие налога у источника на дивиденды от компаний в зонах свободной торговли Интерес: Отсутствие налога у источника на проценты по государственным облигациям | Налог на прибыль | |||

| Греция | 5 | 101 | a) 5 b) 25 | a) 0 / 15 b) 10 | Интерес: Освобождение от уплаты налога у источника на проценты по государственным облигациям и некоторым котируемым корпоративным облигациям | Φόρος εισοδήματος φυσικών προσώπων (на лат. яз: Foros Eisodimatos Fysikon Prosopon) | |||

| Индия | 10 | 102 | a) 10 / 20 b) 10 | a) 0 / 4 / 5 / 10 / 20 b) 10 | Интерес: Отсутствие налога у источника на проценты по некоторым государственным облигациям, 4 % или 5 % налог у источника на проценты по некоторым облигациям Проценты/дивиденды: Доходы от глобальных депозитарных расписок облагаются налогом у источника в размере 10 %, независимо от того, квалифицируются ли они как проценты, дивиденды или прирост капитала. | полное право государства-источника на налогообложение дивидендов и процентов от прав или дебиторской задолженности с участием в прибыли, если они вычитаются при определении прибыли должника дивидендов или процентов (Протокол к ДТА, № 4 к статьям 10 и 11) | Налог на прибыль | ||

| Индонезия | 152 | 10 | a) 10 / 20 b) 15 | a) 10 / 20 b) 10 c) 10 | Дивиденды: 10 % Налог у источника на дивиденды компаний, инвестирующих в определенные регионы или сектора экономики | полное право государства-источника на налогообложение дивидендов и процентов от прав или дебиторской задолженности с участием в прибыли, если они вычитаются при определении прибыли должника дивидендов или процентов (Протокол к ДТА, № 4 к статьям 10 и 11) | Pajak Penghasilan | ||

| Иран (Исламская Республика) | 0 | 0 | a) 0 b) 20 | a) 0 b) 15 | Mozoué ghanouné maleiat bar dara- безумный (подоходный налог, включая налоги с надбавок) | ||||

| Ирландия | 0 | 0 | a) 0 b) 15 | a) 0 / 20 b) 0 | Дивиденды: Отсутствие налога у источника для граждан ЕС и резидентов стран DBA | полное право государства-источника на налогообложение дивидендов и процентов от прав или дебиторской задолженности с участием в прибыли, если они вычитаются при определении прибыли должника дивидендов или процентов (Протокол к ДТА, № 4 к статьям 10 и 11) | Налог на прибыль | ||

| Исландия | 15 | 0 | a) 22 b) 15 | a) 0 /12 b) 0 | Tekjuskattur til rikisins | ||||

| Израиль | 10 | 51 | a) 15 / 20 / 25 / 30 b) 10 | a) 0 / 15 / 25 b) 5 | Интерес: Отсутствие налога у источника на проценты по государственным займам | полное право государства-источника на налогообложение Дивиденды и проценты от прав или дебиторской задолженности с участием в прибыли, если они подлежат вычету при определении прибыли должника дивидендов или процентов (Протокол к ДТА, № 5 к статьям 10 и 10.1). 11) | |||

| Италия | 15 | 101 | a) 26 b) 15 | a) 0 / 26 b) 10 | Интерес: Освобождение от налога на проценты по некоторым кредитам, размещенным в национальном банке или у другого уполномоченного посредника, поскольку между Германией и Италией существует соглашение об обмене информацией | полное право государства-источника на налогообложение дивидендов и процентов от прав или дебиторской задолженности с участием в прибыли, если они вычитаются при определении прибыли должника дивидендов или процентов (Протокол к ДТА, № 4 к статьям 10 и 11) | Нападение на людей, занимающихся рыбной ловлей, которые | ||

| Ямайка | 15 | 0 | a) 25 b) 15 | a) 0 / 25 b) 12,5 | Интерес: для учета расходов, связанных с получением дохода, можно подать заявление на исчисление и возврат удержанного налога | Налог на прибыль | |||

| Япония | 15 | 0 | a) 15 / 20 b) 15 | a) 0 / 15 b) 0 | Дивиденды: 15 % на квалифицированные дивиденды от компаний, зарегистрированных на бирже Интерес: Отсутствие налога у источника на проценты по некоторым ценным бумагам с фиксированной процентной ставкой | Генсенбун (налог у источника) Сётокудзэй (подоходный налог) | |||

| Канада | 15 | 101 | a) 25 b) 15 | a) 0 / 25 b) 10 | Интерес: 25 % Удержание налога у источника только с процентов по некоторым облигациям с нефиксированным процентным доходом | полное право государства-источника на налогообложение доходов от прав или требований с участием в прибыли, если они подлежат вычету при определении прибыли должника (Протокол к ДТА, № 3 к статье 10) | Налог на прибыль | ||

| Казахстан | 152 | 101 | a) 0 / 5 / 10 / 15 b) 15 | a) 0 / 15 b) 10 | Дивиденды: Отсутствие налога у источника на дивиденды по акциям, которые котируются и активно торгуются на внутренних фондовых биржах (KASE, AIFC) 5 % Удержанный налог на дивиденды от компаний, являющихся членами межнационального технологического парка "Астана Хаб 10 % Налог у источника на дивиденды при определенных условиях (включая трехлетний период владения) Интерес: Отсутствие налога у источника на проценты по государственным облигациям и котируемым ценным бумагам | Полное право государства-источника на налогообложение доходов от прав или требований с участием в прибыли, если они подлежат вычету при определении прибыли должника (DTA ст. 10 № 3) | |||

| Кения | 151 | 7,52 | a) 0 / 15 b) 15 | a) 5 / 7,5 / 25 b) 15 | Дивиденды: Отсутствие налога у источника на дивиденды от компаний в особых экономических зонах Интерес: 7,5 % Налог у источника на проценты по облигациям на предъявителя со сроком обращения не менее двух лет 5 % Удержанный налог на проценты с компаний в особых экономических зонах | Налог на прибыль | |||

| Кыргызстан | 101 | 5 | a) 0 / 10 b) 15 | a) 10 b) 5 | Дивиденды: Отсутствие налога у источника на дивиденды - от некоторых компаний, которые сделали крупные инвестиции - из прибыли, которая не облагается корпоративным налогом | ||||

| Корея, Республика | 15 | 101 | a) 20 b) 15 | a) 0 / 14 / 20 b) 10 | Интерес: Отсутствие налога у источника на проценты по государственным и валютным стабилизационным облигациям | Право государства-источника на налогообложение доходов от прав или требований с участием в прибыли в размере не более 25 % от валовой суммы дохода, если они вычитаются при расчете прибыли должника (ст. 10 п. 4 DTA) | |||

| Косово | 0 | 0 | a) 0 b) 0 | a) 0 / 10 b) 0 | Продолжение соглашения с Югославией | Порез из дохотки | |||

| Хорватия | 10 | 0 | a) 10 b) 15 | a) 0 / 10 b) 0 | полное право государства-источника на налогообложение дивидендов и процентов от прав или дебиторской задолженности с участием в прибыли, если они вычитаются при определении прибыли должника дивидендов или процентов (Протокол к ДТА, № 4 к статьям 10 и 11) | Порез из дохотки | |||

| Кувейт | 0 | 0 | a) 0 b) 15 | a) 0 b) 0 | Отсутствие подоходного налога / налога у источника выплаты для физических лиц | полное право государства-источника на налогообложение дивидендов и процентов от прав или дебиторской задолженности с участием в прибыли, если они подлежат вычету при определении прибыли должника этого дохода (Протокол к ДТА, № 5 к статьям 10 и 11) | |||

| Латвия | 151 | 102 | a) 0 / 20 b) 15 | a) 0 / 5 / 20 b) 10 | Дивиденды: отсутствие налога у источника на дивиденды, которые уже облагаются корпоративным налогом, 20 % Удержанный налог на распределение прибыли, возникшей до 1 января 2018 года Интерес: отсутствие налога у источника на проценты по облигациям, выпущенным в Латвии или государстве ЕЭЗ правительством или муниципалитетом, и по котируемым финансовым инструментам 5 % Удерживаемый налог на проценты по некоторым непублично торгуемым финансовым инструментам, выплачиваемые поставщиками инвестиционных услуг несамозанятым лицам - резидентам ЕЭЗ | полное право государства-источника на налогообложение дивидендов и процентов от прав или дебиторской задолженности с участием в прибыли, если они вычитаются при определении прибыли должника дивидендов или процентов (Протокол к ДТА, № 4 к статьям 10 и 11) | iedzivotaju ienakuma nodoklis | ||

| Либерия | 152 | 152 | a) 5 / 15 b) 15 | a) 0 / 5 / 15 b) 20 | Дивиденды и проценты: 5 % Удерживаемый налог на дивиденды и проценты некоторых компаний (например, горнодобывающих) Интерес: Отсутствие налога у источника на проценты по государственным облигациям | Налог на прибыль | |||

| Лихтенштейн | 0 | 0 | a) 0 b) 15 | a) 0 b) 0 | полное право государства-источника на налогообложение доходов от прав или требований с участием в прибыли, включая доходы от молчаливого партнера или от займов с участием в прибыли и облигаций с участием в прибыли (Ст. 11 п. 2 DBA) | ||||

| Литва | 15 | 101 | a) 15 b) 15 | a) 0 / 15 / 20 b) 10 | Интерес: Многочисленные положения об освобождении от уплаты процентов из определенных источников | полное право государства-источника на налогообложение дивидендов и процентов от прав или дебиторской задолженности с участием в прибыли, если они вычитаются при определении прибыли должника дивидендов или процентов (Протокол к ДТА, № 4 к статьям 10 и 11) | Fiziniu asmenu pajamu mokestis | ||

| Люксембург | 151 | 0 | a) 0 / 15 b) 15 | a) 0 / 15 b) 0 | Дивиденды: Отсутствие налога у источника на дивиденды из определенных источников | Налог на доходы физических лиц | |||

| Малайзия | 0 | 101 | a) 0 b) 15 | a) 0 / 15 b) 10 | Интерес: Многочисленные положения об освобождении от уплаты процентов из определенных источников | полное право государства-источника на налогообложение дивидендов и процентов от прав или дебиторской задолженности с участием в прибыли, если они подлежат вычету при определении прибыли должника (Протокол к ДТА, № 5 к статьям 10 и 11) | |||

| Мальта | 0 | 0 | a) 0 b) 35 | a) 0 b) 0 | в отношении графы A буква b) см. ст. 10 п. 3 DTA и налоговое законодательство Мальты | налог на доходы физических лиц | |||

| Марокко | 151 | 101 | a) 0 / 15 b) 15 | a) 0 / 10 b) 10 | Дивиденды: Отсутствие налога у источника на выплаты от компаний в зонах свободной торговли Интерес: Отсутствие налога у источника на проценты по государственным облигациям | ||||

| Маврикий | 0 | 0 | a) 0 b) 15 | a) 0 / 15 b) 0 | полное право государства-источника на налогообложение дивидендов и процентов от прав или дебиторской задолженности с участием в прибыли, если они подлежат вычету при определении прибыли должника этого дохода (Протокол к ДТА, № 5 к статьям 10 и 11) | Налог на прибыль | |||

| Мексика | 10 | 102 | a) 10 b) 15 | a) 0 / 4,9 / 21 / 35 b) 5 / 10 | Интерес: 4,9 % по процентам от определенных долговых ценных бумаг, обращающихся на бирже Отсутствие налога у источника на проценты по облигациям | полное право государства-источника на налогообложение дивидендов и процентов от прав или дебиторской задолженности с участием в прибыли, если они вычитаются при определении прибыли должника дивидендов или процентов (Протокол к ДТА, № 4 к статьям 10 и 11) 5 % на проценты по банковским кредитам | Налог на арендную плату | ||

| Молдова | 6 | 0 | a) 6 b) 15 | a) 12 b) 5 / 0 | Продолжение действия ДТА с СССР от 24 ноября 1981 года; поскольку в Германии не взимается налог у источника с процентов, выплачиваемых нерезидентам, они также не облагаются налогом в Молдове (принцип взаимности) | ||||

| Монголия | 10 | 10 | a) 20 b) 10 c) 10 | a) 20 b) 10 c) 10 | полное право государства-источника на налогообложение дивидендов и процентов от прав или дебиторской задолженности с участием в прибыли, если они вычитаются при определении прибыли должника дивидендов или процентов (Протокол к ДТА, № 2 к статьям 10 и 11) | ||||

| Черногория | 0 | 0 | a) 15 b) 0 | a) 15 b) 0 | Продолжение соглашения с Югославией | Порез из дохотки | |||

| Намибия | 151 | 0 | a) 0 / 20 b) 15 | a) 0 / 10 b) 0 | Дивиденды: в отдельных случаях могут применяться национальные правила освобождения от ответственности | полное право государства-источника на налогообложение дивидендов и процентов от прав или дебиторской задолженности с участием в прибыли, если они вычитаются при определении прибыли должника дивидендов или процентов (Протокол к ДТА, № 4 к статьям 10 и 11) | Обычный налог и налог на владельцев акций-нерезидентов | ||

| Новая Зеландия | 15 | 101 | a) 15 / 30 b) 15 | a) 0 / 15 b) 10 | Интерес: Отсутствие налога у источника на проценты по облигациям, участвующим в программе AIL (Approved Issuer Levy) | полное право государства-источника на налогообложение доходов от прав или требований с участием в прибыли, если они подлежат вычету при определении прибыли должника дохода (Протокол к ДТА, № 4b к статьям 10 и 11) | Налог на прибыль | ||

| Нидерланды | 15 | 0 | a) 15 b) 15 | a) 0 / 15 b) 0 | Инкомстенбеластинг Дивидендбеластинг | ||||

| Северная Македония | 10 | 0 | a) 10 b) 15 | a) 0 b) 5 | полное право государства-источника на налогообложение дивидендов и процентов от прав или дебиторской задолженности с участием в прибыли, если они подлежат вычету при определении прибыли должника этого дохода (Протокол к ДТА, № 5 к статьям 10 и 11) | Персональный данок на дохоте | |||

| Норвегия | 0 | 0 | a) 0 / 25 b) 15 | a) 0 b) 0 | Дивиденды: Акционеры, проживающие в странах ЕЭЗ, могут подать заявление на полный или частичный возврат удержанного налога ("вычет у источника"), см. письмо BMF от 15 ноября 2011 г. (BStBl I p. 1113) | полное право государства-источника на налогообложение доходов от прав или требований с участием в прибыли, если они подлежат вычету при определении прибыли должника (Протокол к ДТА, № 3 к статье 10) | Inntektsskatt til staten | ||

| Австрия | 15 | 0 | a) 27,5 b) 15 | a) 0 b) 0 | полное право государства-источника на налогообложение доходов от прав или требований с участием в прибыли, включая доходы от молчаливого партнера или от займов с участием в прибыли и облигаций с участием в прибыли (Ст. 11 № 2 DBA) | Налог на прибыль | |||

| Пакистан | 152 | 0 | a) 7,5 / 15 / 25 b) 15 | a) 0 / 10 b) 20 | Дивиденды: 7,5 % на дивиденды от независимых производителей электроэнергии при определенных условиях Интерес: Начисление подоходного налога с возможностью возврата удержанного налога | полное право государства-источника на налогообложение дивидендов и процентов от прав или дебиторской задолженности с участием в прибыли, если они вычитаются при определении прибыли должника дивидендов или процентов (Протокол к ДТА, № 4 к статьям 10 и 11) | Налог на прибыль | ||

| Филиппины | 15 | 101 | a) 25 b) 15 | a) 0 / 25 b) 10 | Интерес: Отсутствие налога у источника на проценты от иностранных инвестиций и инвестиций в иностранной валюте | полное право государства-источника на налогообложение дивидендов и процентов от прав или дебиторской задолженности с участием в прибыли, если они могут быть вычтены при определении прибыли должника этого дохода (Протокол к ДТА, № 6 к статьям 10 и 11) | Налог на прибыль | ||

| Польша | 15 | 51 | a) 19 b) 15 | a) 0 / 20 b) 5 | Интерес: Отсутствие налога у источника на проценты по некоторым государственным и корпоративным облигациям | полное право государства-источника на налогообложение дивидендов и процентов от прав или дебиторской задолженности с участием в прибыли, если они подлежат вычету при определении прибыли должника этого дохода (Протокол к ДТА, № 5 к статьям 10 и 11) | Подача доходови на физический организм | ||

| Португалия | 15 | 15 | a) 0 / 28 b) 15 c) 15 | a) 0 / 28 b) 15 c) 15 | полное право государства-источника на налогообложение дохода от прав или требований с участием в прибыли, если этот доход может быть вычтен при определении прибыли должника (Протокол к ДТА, № 4 к статьям 10 и 11) | Импост, касающийся вознаграждения за песочные часы | |||

| Румыния | 8 | 0 | a) 8 b) 15 | a) 0 / 10 b) 0 / 3 | Интерес: Отсутствие налога у источника на проценты по государственным и муниципальным облигациям | максимальная ставка налога у источника снижается до 0 %, если в Германии не взимается налог у источника с процентов, выплачиваемых нерезидентам (ст. 11 п. 4 DTA) полное право государства-источника на налогообложение дивидендов и процентов от прав или дебиторской задолженности с участием в прибыли, если они вычитаются при определении прибыли должника дивидендов или процентов (Протокол к ДТА, № 2 к статьям 10 и 11) | Impozitul pe venitul obtinut de per- soanele fizice Impozitul pe dividende | ||

| Российская Федерация (Россия) | 15 | 0 | a) 15 b) 15 | a) 0 / 30 b) 0 | полное право государства-источника на налогообложение доходов от прав или требований с участием в прибыли, если они подлежат вычету при определении прибыли должника этого дохода (Протокол к ДТА, № 5 к статьям 10 и 11) | ||||

| Замбия | 151 | 101 | a) 0 / 20 b) 15 | a) 0 / 15 / 20 b) 10 | Дивиденды: Отсутствие налога у источника на дивиденды некоторых компаний, например, зарегистрированных на бирже (Лусакская фондовая биржа), автопроизводителей Проценты: отсутствие налога у источника на проценты по "зеленым" займам, котирующимся на фондовой бирже Замбии с минимальным сроком в три года 15 % Удержанный налог на проценты по государственным облигациям и долговым ценным бумагам | Налог на прибыль | |||

| Швеция | 15 | 0 | a) 30 b) 15 | a) 0 b) 0 | Полное право государства-источника на налогообложение доходов от прав или требований с участием в прибыли, если они подлежат вычету при определении прибыли должника (DTA ст. 10 № 3) | Statlig inkomstskatt | |||

| Швейцария | 15 | 0 | a) 35 b) 15 / 5 / 30 | a) 0 / 35 b) 0 | Дивиденды, выплачиваемые компанией, эксплуатирующей трансграничную электростанцию между Боденским озером и Базелем, облагаются по максимальной ставке % (ст. 10 п. 2 буквы a DTA); Право государства-источника на налогообложение доходов от прав участия в прибыли, облигаций участия в прибыли или займов участия в прибыли в размере не более 30 % от валовой суммы дивидендов, если эти суммы вычитаются при определении прибыли должника (Ст. 10 п. 2 буква b DBA) | Удерживаемый налог | |||

| Сербия | 0 | 0 | a) 15 b) 0 | a) 0 / 15 b) 0 | Интерес: Отсутствие налога у источника на проценты по сберегательным вкладам и государственным облигациям, деноминированным в динарах | Продолжение соглашения с Югославией | Порез из дохотки | ||

| Зимбабве | 152 | 0 | a) 5 / 10 / 15 b) 20 | a) 0 b) 10 | Дивиденды: 5 % или 10 % налог у источника на дивиденды по ценным бумагам, торгуемым на национальных фондовых биржах ("Фондовая биржа Виктория Фолл", "Фондовая биржа Зимбабве") | полное право государства-источника на налогообложение дивидендов и процентов от прав или дебиторской задолженности с участием в прибыли, если они вычитаются при определении прибыли должника дивидендов или процентов (Протокол к ДТА, № 4 к статьям 10 и 11) | Налог на прибыль; Налог на акционеров-нерезидентов; Налог на проценты нерезидентов | ||

| Сингапур | 0 | 0 | a) 0 b) 10 | a) 0 / 15 b) 0 | Налог на прибыль | ||||

| Словакия | 7 | 0 | a) 7 b) 15 | a) 0 / 19 b) 0 | Интерес: Отсутствие налога у источника на проценты по государственным облигациям | Продолжение соглашения с Чехословакией | Дан З. Приймов | ||

| Словения | 15 | 0 | a) 25 b) 15 | a) 0 b) 5 | Интерес: Процентные выплаты резидентам стран-членов ЕС не облагаются налогом | полное право государства-источника на налогообложение дивидендов и процентов от прав или дебиторской задолженности с участием в прибыли, если они вычитаются при определении прибыли должника дивидендов или процентов (Протокол к ДТА, № 4 к статьям 10 и 11) | Доходнина | ||

| Испания | 15 | 0 | a) 19 b) 15 | a) 0 b) 0 | Право государства-источника на налогообложение дивидендов и процентов от прав или требований с участием в прибыли в размере не более 15 % от валовой суммы процентов и дивидендов, если они подлежат вычету при определении прибыли должника дохода (Протокол к ДТА, № V к статьям 10 и 11) | Общий налог на аренду жилья для физических лиц; Налог на аренду капитала | |||

| Шри-Ланка | 15 | 51 | a) 15 b) 15 c) 15 | a) 0 / 5 b) 10 c) 0 / 5 | Интерес: Отсутствие налога у источника на проценты по некоторым облигациям | Дивиденды/проценты: условный кредит, предусмотренный ДТА, ограничивается налогом, который Шри-Ланка взимает в соответствии с национальным законодательством (вместо 20 % или 15 %, как правило, предусмотренных ДТА) | Налог на прибыль | ||

| Южная Африка | 153 | 101 | a) 0 - 20 b) 15 | a) 0 / 15 b) 10 | Дивиденды: Дивиденды от компании-нерезидента, акции которой также котируются на Йоханнесбургской фондовой бирже (JSE), облагаются налогом у источника в Южной Африке в дополнение к любому иностранному налогу у источника в той степени, в которой стандартная ставка иностранного налога у источника ниже стандартной ставки южноафриканского налога у источника (20 %). Получатели-нерезиденты могут подать заявление на возврат или освобождение от уплаты дополнительного налога у источника в Южной Африке Отсутствие налога у источника на дивиденды от некоторых малых компаний Интерес: Отсутствие налога у источника на облигации, торгуемые на бирже | Налог на дивиденды | |||

| Сирия | 0 | 7,5 | a) 0 b) 10 | a) 7,5 b) 10 | полное право государства-источника на налогообложение дивидендов и процентов от прав или дебиторской задолженности с участием в прибыли, если они подлежат вычету при определении прибыли должника этого дохода (Протокол к ДТА, № 5 к статьям 10 и 11) | ||||

| Таджикистан | 12 | 0 | a) 12 b) 15 | a) 12 b) 0 | полное право государства-источника на налогообложение дивидендов и процентов от прав или дебиторской задолженности с участием в прибыли, если они вычитаются при определении прибыли должника дивидендов или процентов (Протокол к ДТА, № 2 к статьям 10 и 11) | ||||

| Тайвань | 10 | 10 | a) 21 b) 10 | a) 15 / 20 b) 10 / 15 | полное право государства-источника на налогообложение дивидендов и процентов от прав или дебиторской задолженности с участием в прибыли, если они подлежат вычету при определении прибыли должника этого дохода (Протокол к ДТА, № 5 к статьям 10 и 11) Интерес: 15 %, если речь идет о распределенном доходе инвестиционного траста недвижимости или траста активов недвижимости, к которому применяются положения Закона о секьюритизации недвижимости и прибыль которого полностью или частично освобождена от налога или который может вычесть распределенный доход при определении своей прибыли (ст. 11 п. 4 DTA) | ||||

| Таиланд | 10 | 151 | a) 10 b) 20 | a) 0 / 15 b) 0 / 25 | Интерес: Освобождение от уплаты некоторых процентов, например, с пенсионных фондов | Дивиденды: Необходимым условием для применения ставки 20 % является то, что компания-плательщик является "промышленное предприятие" в смысле Действует ст. 10 п. 4 буква b DBA Интерес: Освобождение от уплаты процентов по облигациям, выпущенным правительством Таиланда | |||

| Тринидад и Тобаго | 10 | 15 | a) 10 b) 20 | a) 15 b) 15 | Налог на прибыль | ||||

| Чешская республика | 15 | 0 | a) 15 b) 15 | a) 15 b) 0 | Продолжение соглашения с Чехословакией | daň z přίjmů fyzických osob | |||

| Турция | 10 | 102 | a) 10 b) 15 | a) 0 / 3 / 7 / 10 / 15 b) 10 | Интерес: отсутствие налога у источника на проценты по турецким государственным облигациям и другим долговым ценным бумагам, выпущенным до 1 января 2006 года Следующие ставки налога, зависящие от срока погашения, применяются к процентам по облигациям, выпущенным за рубежом компаниями-резидентами, и к исламским облигациям (так называемым сукук), выпущенным за рубежом компаниями-резидентами: 0 % со сроком действия не менее трех лет, 3 % на срок от одного до трех лет, 7 % на срок до одного года | полное право государства-источника на налогообложение дивидендов и процентов от прав или дебиторской задолженности с участием в прибыли, если они вычитаются при определении прибыли должника дивидендов или процентов (Протокол к ДТА, № 4 к статьям 10 и 11) | Гелир Вергиси | ||

| Тунис | 0 | 101 | a) 0 / 10 b) 15 | a) 0 / 20 b) 10 | Дивиденды: Освобождение от налога дивидендов в размере до 10 000 TND, первый вычет налога у источника и последующая процедура возврата Интерес: Отсутствие налога у источника с процентов по ценным бумагам в твердой валюте | Налог на доходы от операций с ценными бумагами, фондами, кредитами и курсовыми расчетами (I.R.C.) | |||

| Туркменистан | 10 | 10 | a) 10 b) 15 | a) 10 b) 10 | полное право государства-источника на налогообложение дивидендов и процентов с доходов от прав или требований с участием в прибыли, если они подлежат вычету при определении прибыли должника (Протокол к ДТА, № 3 к статьям 10 и 11) | ||||

| Украина | 5 | 51 | a) 5 b) 10 | a) 0 / 18 b) 5 | Интерес: Отсутствие налога у источника на проценты по государственным облигациям | полное право государства-источника на налогообложение дивидендов и процентов от прав или дебиторской задолженности с участием в прибыли, если они вычитаются при определении прибыли должника дивидендов или процентов (Протокол к ДТА, № 2 к статьям 10 и 11) | |||

| Венгрия | 15 | 0 | a) 15 b) 15 | a) 0 / 10 / 15 b) 0 | полное право государства-источника на налогообложение дивидендов и процентов от прав или дебиторской задолженности с участием в прибыли, если они подлежат вычету при определении прибыли должника дохода или распределяющая компания является инвестиционным трастом недвижимости или аналогичным юридическим лицом, освобожденным от корпоративного налога (Протокол к ДТА, № 4 к статьям 10 и 11) | Személyi jövedelemadó | |||

| Уругвай | 7 | 102 | a) 7 b) 15 | a) 0,5 / 2,5 / 5 / 5,5 / 7 / 10 / 12 b) 10 | Интерес: Налоговые ставки зависят от различных предварительных условий/условий владения | полное право государства-источника на налогообложение дивидендов и процентов от прав или дебиторской задолженности с участием в прибыли, если они вычитаются при определении прибыли должника дивидендов или процентов (Протокол к ДТА, № 2 к статьям 10 и 11) | Налог на арендную плату для лиц, не проживающих в стране (IRNR) | ||

| Узбекистан | 0 | 5 | a) 0 b) 15 | a) 10 b) 5 | полное право государства-источника на налогообложение доходов от прав или требований с участием в прибыли, если они подлежат вычету при определении прибыли должника этого дохода (Протокол к ДТА, № 4 к статьям 10 и 11) | ||||

| Венесуэла | 151 | 51 | a) 0 / 34 b) 15 | a) 0 / 34 b) 5 | Дивиденды: отсутствие налога у источника, если распределяющая компания уже облагалась налогом на прибыль Интерес: только 95 % дохода облагается налогом, если кредит используется для получения дохода в Венесуэле Налоговые льготы для некоторых сберегательных инвестиций | полное право государства-источника на налогообложение дивидендов и процентов от прав или дебиторской задолженности с участием в прибыли, если они вычитаются при определении прибыли должника дивидендов или процентов (Протокол к ДТА, № 4 к статьям 10 и 11) | Налог на арендную плату | ||

| Великобритания | 0 | 0 | a) 0 b) 15 | a) 0 / 20 b) 0 | полное право государства-источника на налогообложение дивидендов и процентов от прав или дебиторской задолженности с участием в прибыли, если они вычитаются при определении прибыли должника дивидендов или процентов (Протокол к ДТА, № 2 к статьям 10 и 11) | Налог на прибыль | |||

| Соединенные Штаты | 151 | 0 | a) 0 / 30 b) 15 | a) 0 / 30 b) 0 | Дивиденды: Освобождение от налога некоторых дивидендов регулируемых инвестиционных компаний | полное право государства-источника на налогообложение доходов от правоотношений, дающих право на участие в прибыли (в США включая проценты, сумма которых не измеряется в долях капитала и которые не являются портфельными процентами ("условные проценты"), если доход вычитается как расходы на ведение бизнеса при определении прибыли плательщика (ст. 10 п. 6 DTA)) | Федеральный подоходный налог | ||

| Вьетнам | 5 | 51 | a) 5 b) 15 | a) 0 / 5 b) 10 | Интерес: Освобождение от налога на проценты по государственным облигациям | полное право государства-источника на налогообложение дивидендов и процентов от прав или дебиторской задолженности с участием в прибыли, если они вычитаются при определении прибыли должника дивидендов или процентов (Протокол к ДТА, № 4 к статьям 10 и 11) | Thuế thu nhập cá nhân | ||

| Кипр | 0 | 0 | a) 0 b) 15 | a) 0 b) 0 | Φόρος Εισοδήματος (на латинском языке: Foros Eisodimatos) | ||||

Источник: Федеральное центральное налоговое управление - Зачитываемый иностранный налог у источника 2023 | [1]: если нет освобождения | [2]: максимальная национальная ставка | [3]: если распределение компании-резидента и если нет освобождения |

10 наиболее важных фактов об удержании налога на инвестиционный доход

- Удерживаемый налог - это налог на прирост капитала при выплате процентов и дивидендов за границей. Получателем платежа являются иностранные налоговые органы, которые, в отличие от немецких налоговых органов, участвуют в Источник дохода сидит.

- Удержание налога у источника не признается автоматически в соответствии с приказом об освобождении.

- Германия также взимает налог у источника на проценты и дивиденды

- Удерживаемый налог создает двойное бремя для сберегателей.

- Германия заключила соглашения об избежании двойного налогообложения с 95 странами.

- Согласно этим соглашениям, налог у источника, удержанный за рубежом, может быть зачтен в счет уплаты налога у источника в Германии по фиксированной ставке и возврат стать.

- Во многих странах налог у источника зачисляется в размере не более 15 % в Германии

- Более высокие налоги, удержанные у источника, должны быть возмещены по форме, выданной иностранным налоговым управлением.

- Налог у источника не распространяется на прирост капитала, а только на дивиденды и проценты

- В целом, при выплате процентов и дивидендов за рубежом вкладчики иногда могут заплатить меньше налогов, чем в Германии, несмотря на налог у источника, поскольку надбавка за солидарность снижена по сравнению с немецкими выплатами процентов и дивидендов.

Удерживаемый налог - это налог на вычеты, который взимается с Выплата процентов и дивидендов за рубежом непосредственно у источника, т.е. за границейсохраняется. Получателем средств является иностранные налоговые органы. Поэтому невозможно удержать налог у источника путем подачи заявления на получение ордера на освобождение от уплаты налога. чтобы уменьшить или избежать их.

Тем не менее, немецкие налоговые органы требуют дополнительно окончательный налог у источника на проценты и дивиденды в.

Это создает Двойные расходы для вкладчиков. Чтобы избежать этого, Германия Соглашение об избежании двойного налогообложения заключенных с 95 странами. Это позволяет частично или даже полностью зачесть налог у источника, уплаченный за рубежом, в счет уплаты налога у источника в Германии.

В случае с ценными бумагами налог у источника взимается только с дивидендов. Прирост капитала, с другой стороны, облагается исключительно по немецкой ставке налога на прирост капитала. Нет разницы, где вы купили акцию - на иностранной или немецкой бирже.

Более низкая фиксированная ставка налога у источника выплаты также снижает надбавку за солидарность, так что вы ограничиваетесь иностранные выплаты процентов и дивидендов иногда даже платят меньше налога в целом, несмотря на удержание налога у источника чем в Германии.

Что такое налог у источника выплаты?

Удерживаемый налог - это налог на инвестиционный доход, такой как проценты или дивиденды. Он поставляется непосредственно из иностранный банк которая выплачивает этот доход и переводит его в Налоговое управление за рубежом (страна-источник).

Несмотря на то, что в Европейском Союзе действуют общие правила налогообложения процентных доходов, в Ставки налога у источника не гармонизированы. Это означает, что каждый штат может устанавливать свою собственную ставку налога у источника.

Если вы как инвестор получаете процентный доход из-за границы, вы можете получить возврат части удержанного налога. Сумма возврата зависит от Соглашение об избежании двойного налогообложения соглашения, которые Германия заключила с соответствующей страной-источником. Эти соглашения призваны обеспечить, чтобы один и тот же доход не облагался налогом дважды: один раз за границей, другой раз в Германии.

В Обзор стран по налогу у источника выплаты чтобы узнать, какие соглашения Германия заключила с другими странами.

Какова цель соглашения об избежании двойного налогообложения?

Соглашения об избежании двойного налогообложения (DTA) - это международные договоры, которые не позволяют одному и тому же налогоплательщику дважды облагается налогом в нескольких странах за один и тот же доход становится объектом налогообложения. Это может произойти, если доход от процентов и дивидендов получен за пределами страны проживания. Этой цели также служат соглашения об избежании двойного налогообложения, лицо, являющееся резидентом двух стран одновременно, облагается налогом только один раз.

Без соглашения об избежании двойного налогообложения любая страна может потребовать уплаты налогов. Это поставит иностранных инвесторов в невыгодное положение, что нежелательно, поскольку экономика стран зависит от иностранного капитала.

Наиболее важными принципами в отношении двойного налогообложения являются

- Принцип страны проживанияЛицо обязано платить налог в той стране, в которой оно является резидентом или обычно проживает.

- Принцип страны-источникаЧеловек обязан уплатить налог в той стране, откуда он получил доход.

- Принцип глобального доходаНалогоплательщики облагаются налогом на весь свой доход по всему миру.

- Принцип территориальностиНалогоплательщик облагается налогом только на доход, полученный на территории соответствующей страны.

Принципы в Германии

В Германии Страна проживания и принцип глобального дохода для граждан. В отношении иностранцев, с другой стороны, применяется принцип страны источника и территориальности [источник: BMF]. Например, лицо, проживающее в Германии и имеющее иностранный сберегательный счет, как правило, облагается налогом в Германии на процентный доход с этого счета.

Пример налогообложения иностранного процентного дохода

Лицо, проживающее в Германии и имеющее зарубежный сберегательный счет, как правило, облагается налогом в Германии на процентный доход с этого счета.

Соответствующее соглашение об избежании двойного налогообложения определяет, может ли процентный доход облагаться налогом в Германии или в иностранном государстве.

ЗСТ представляют собой индивидуальные двусторонние соглашения

Точные положения об избежании двойного налогообложения устанавливаются в каждом отдельном соглашении об избежании двойного налогообложения между двумя странами. Таким образом, соглашения об избежании двойного налогообложения являются индивидуальными двусторонними договорами.

Такие организации, как ОЭСР и Организация Объединенных Наций, разрабатывают типовые соглашения в поддержку участвующих стран. Тем не менее, переговоры между странами-участницами ДТА ведутся индивидуально, поскольку у каждой из них своя политика и правовые традиции.

В Германии для всех соглашений об избежании двойного налогообложения используется основа для переговоров, которая при необходимости адаптируется для эффективной реализации целей отдельных соглашений и использования стандартных формулировок.

Насколько высок налог у источника выплаты?

В зависимости от страны и ЗСТ налог у источника составляет от 0 до 35 процентов. В следующих главах вы найдете информацию о наиболее важных налогах, удерживаемых у источника.

Удерживаемый налог Германия

В Германии с 2009 года дивиденды и проценты облагаются налогом у источника в размере 25 %. Ваш банк может зачесть иностранный налог у источника против немецкого налога у источника. Это даже уменьшает ваш налог у источника, который подлежит уплате только с немецкого налога у источника, но не с иностранного налога у источника. Вот пример:

Без учета налога у источника: 26,375 % Налог на проценты и дивиденды

- Удержанный налог: 25 %

- Доплата за солидарность: 25 % x 5,5 %

- Итого налогов Немецкие проценты и дивиденды: 26,375 %

С налогом у источника: 25,55 % Налог на проценты и дивиденды

При удержании иностранного налога общая налоговая нагрузка может быть снижена даже за счет Снижение почти на 1 процентный пункт стать:

- Удержанный налог: 15 %

- Удержанный налог: 10 %

- Доплата за солидарность: 10 % x 5,5 %

- Итого налогов иностранные проценты и дивиденды: 25,55 %

Удерживаемый налог Швейцария

ДивидендыВ Швейцарии при выплате дивидендов необходимо удержать 35% налога у источника. Из них 15 % зачитываются в счет налога на прирост капитала в Германии, остальные 20 % могут быть вычтены у источника. непосредственно из Швейцарии.

Проценты: Для выплаты процентов с Швейцария не зачитывается против немецкого Удерживаемый налог. Некоторые швейцарские ценные бумаги также напрямую освобождены от уплаты налога у источника на проценты, и вам не нужно подавать заявление на возврат.

См. также: Как вернуть удержанный налог из Швейцарии?

Удерживаемый налог США

ДивидендыВ США при выплате дивидендов необходимо удержать 30 процентов налога у источника. 15% из этой суммы зачитывается в счет немецкого налога на прирост капитала, остальные 15TP19T могут быть возвращены непосредственно из США.

Однако в большинстве случаев нет необходимости подавать заявление на возврат удержанного в США налога. Это связано с тем, что часто налог у источника заранее снижается до 15 процентов. Это процент, который вы можете вернуть. Для этого ваш банк должен быть участником так называемого "Соглашения QI". Это соглашение регулирует сотрудничество вашего банка с властями США.

К счастью, большинство банков в Германии являются участниками "Соглашения QI". К ним относятся, например

- ING

- DKB (Deutsche Kreditbank)

- comdirect

- Консорсбанк и DAB Банк, который был приобретен Консорс

- Дойче Банк и Deutsche Bank maxblue

- Flatex (BIW Bank)

- onvista

- SBroker

- Баадер Банк

- Меркур Банк

Если банк участвует в кооперации, вам больше ничего не нужно делать. Поскольку налог уплачивается в Оплата автоматически уменьшается до оплачиваемой части 15 %.

Есть только одно исключение: вы считаетесь лицом с международной связью. Вы имеете международную связь, если:

- вы обязаны платить налог за границей.

- ваше место жительства находится за границей.

- вы делаете регулярный постоянный заказ за границей.

Если у вас есть иностранная связь или ваш брокер не входит в соглашение QI (пример: eToro), вы должны заполнить форму от властей США. Вы можете найти эту форму на сайте налогового органа США IRS под названием "Форма W8BEN".

ПроцентыПроцентные платежи из США не засчитываются в счет уплаты налога у источника в Германии. Вы можете вернуть весь налог у источника в размере 30 % с процентных выплат из США. Некоторые американские ценные бумаги также напрямую освобождаются от уплаты налога у источника на проценты, и вам не нужно подавать заявление на возврат.

См. также: Как вернуть удержанный налог из США?

Удерживаемый налог Франция

ДивидендыВо Франции дивиденды облагаются налогом у источника в размере 25 %. Из них 12,8 % зачитываются в счет налога на прирост капитала в Германии. Оставшиеся 12,2 % вы можете вернуть, используя форму, выданную во Франции.

ПроцентыВо Франции не существует налога у источника на проценты.

Удерживаемый налог Норвегия

ДивидендыВ Норвегии дивиденды облагаются налогом у источника в размере 25 %. Из них 0% зачитывается в счет уплаты налога на прирост капитала в Германии. Оставшиеся 25% вы можете получить по норвежской форме.

ПроцентыВ Норвегии не существует налога у источника на проценты. Освобождение от налога не требуется.

Удерживаемый налог Канада

ДивидендыВ Канаде дивиденды облагаются налогом у источника в размере 25 %. Из них 15 % зачитываются в счет уплаты налога на прирост капитала в Германии. Оставшиеся 10% вы можете вернуть, используя форму из Франции.

ПроцентыЕсли у вас есть освобождение, то налог у источника на проценты в Канаде не взимается. Без освобождения налог у источника на проценты в Канаде составляет либо 0, либо 25 процентов. Из них максимум 10 % могут быть зачтены в счет уплаты налога у источника в Германии.

Налог у источника выплаты Нидерланды

ДивидендыВ Нидерландах с дивидендов удерживается налог у источника в размере 15 %. Из них 15 % зачитывается против немецкого налога на прирост капитала. Это в точности соответствует ставке, которая может быть зачтена в счет налога у источника в Германии в соответствии с соглашением об избежании двойного налогообложения с Германией, и поэтому вам не нужно предпринимать никаких дополнительных действий.

Проценты0 % или 15 % налог у источника выплачивается с процентов в Нидерландах. Этот налог не может быть зачтен в счет налога у источника в Германии.

Удерживаемый налог Дания

ДивидендыВ Дании с дивидендов удерживается налог у источника в размере 15 %. Из них 15 % зачитывается против немецкого налога на прирост капитала. Это в точности соответствует ставке, которая может быть зачтена в счет налога у источника в Германии в соответствии с соглашением об избежании двойного налогообложения с Германией, и поэтому вам не нужно предпринимать никаких дополнительных действий.

ПроцентыВ Дании не существует налога у источника на проценты.

Удерживаемый налог Австрия

ДивидендыВ Австрии дивиденды облагаются налогом у источника в размере 27,5 %. Из этой суммы 15 % зачитывается в счет уплаты налога на прирост капитала в Германии. Однако у вас есть возможность вернуть австрийским налоговым органам оставшуюся часть удержанного налога в размере 12,5%. Для этого вам необходимо подать заявление "ZS-RD1" и отправьте его австрийским властям.

ПроцентыВ Австрии не существует налога у источника на проценты.

Удерживаемый налог Ирландия

ДивидендыВ Ирландии налог у источника не удерживается с дивидендов. Таким образом, ирландский налог у источника на дивиденды составляет 0 процентов.

ПроцентыНалог у источника на проценты в Ирландии для лиц из Германии не взимается.

Налог у источника выплаты Швеция

ДивидендыВ Швеции дивиденды облагаются налогом у источника в размере 30 %. Из них 15 % зачитываются в счет уплаты налога на прирост капитала в Германии. Оставшиеся 15% вы можете вернуть, заполнив форму.

ПроцентыВ Швеции не существует налога у источника на проценты. Заявление на освобождение от налога не требуется.

Удерживаемый налог Финляндия

ДивидендыВ Финляндии дивиденды облагаются налоговым вычетом у источника в размере 30 % или 35 %. Из них 15 % зачитываются в счет уплаты налога на прирост капитала в Германии. Оставшиеся 15 % или 20 % вы можете вернуть, заполнив форму.

ПроцентыВ Финляндии проценты не облагаются налогом у источника. Заявление на освобождение от налога не требуется.

Удерживаемый налог Австралия

ДивидендыВ Австралии дивиденды облагаются налогом у источника в размере 0 % или 30 %. Если дивиденды уже были полностью обложены налогом в Австралии, они являются франкированными дивидендами, которые освобождаются от налога у источника. Если дивиденды не являются франкированными дивидендами, австралийский налог у источника составляет 30 %. Из этой суммы 15 % зачитываются в счет налога у источника в Германии. Оставшиеся 15 % должны быть уплачены в Австралию в качестве налога у источника.

ПроцентыНалог у источника на проценты в Австралии составляет 10 %. Однако существует множество исключений из этого правила, и австралийский налог у источника на проценты часто составляет 0 %.

Удерживаемый налог Италия

ДивидендыВ Италии дивиденды облагаются налогом у источника в размере 26 %. Из них 15 % зачитываются в счет уплаты налога на прирост капитала в Германии. Оставшиеся % вы можете вернуть в Италии. Этот процесс может не только занять много времени, но и затянуться на годы. Заявление на возврат должно быть подано в течение четырех лет. До тех пор пока возврат не будет произведен, дальнейшие четыре года проходятдо тех пор, пока переплаченный налог у источника не будет возвращен. Добро пожаловать в мир итальянского налога у источника выплаты - лабиринт, в котором терпение становится самой ценной валютой.

ПроцентыНалог у источника на проценты в Италии не удерживается, если инвестиционный фонд находится под надзором в ЕС или Швейцарии. В противном случае в Италии подлежит уплате налог у источника в размере 26 %, из которых вы можете зачесть 10 % в счет окончательного налога у источника. Оставшиеся 16 % вы можете вернуть итальянским властям, предоставив сертификат резидентства.

Удерживаемый налог Испания

ДивидендыВ Испании дивиденды облагаются налогом у источника в размере 19 %. Из них 15 % зачитываются в счет уплаты налога на прирост капитала в Германии. Оставшиеся 4 % вы можете вернуть в Испании. Однако получение этих средств от испанских налоговых органов является сложной и длительной процедурой. Поэтому, если вы хотите полностью избежать удержания налога в Испании, вам потребуется много терпения.

ПроцентыВ Испании не существует налога у источника на проценты.

Удерживаемый налог Япония

ДивидендыВ Японии дивиденды облагаются налогом у источника в размере 15,315 %. Этот процент складывается из 15 % налога у источника для нерезидентов плюс надбавка в размере 2,1 %.

Из них 15 % зачитываются против налога на прирост капитала в Германии. Оставшиеся 0,315 % вы можете вернуть в Японии. Однако из-за низкого процента эти усилия не стоят того.

ПроцентыМногие ценные бумаги с фиксированным доходом в Японии не облагаются налогом у источника на проценты. В противном случае проценты облагаются налогом по ставке 15,315 %. В отличие от дивидендов, японский налог у источника на процентные выплаты не может быть зачтен в счет окончательного налога у источника в Германии. Для его возмещения необходимо подать заявление в налоговые органы Японии.

Налог у источника в Японии называется Генсенбун.

Удерживаемый налог Люксембург

ДивидендыВ Люксембурге с дивидендов удерживается налог у источника в размере 15 %. Вся сумма в размере 15 % зачитывается против немецкого налога на прирост капитала. Другими словами, налог у источника в размере 15 % уменьшает текущий окончательный налог у источника в размере 25 % (+ надбавка за солидарность и церковный налог) до 10 %. Поскольку немецкое налоговое законодательство позволяет полностью зачесть налог у источника в Люксембурге, возвращать налог у источника в Люксембурге не имеет смысла.

ПроцентыВ Люксембурге налог у источника снижен до 0 % для всех нерезидентов. В отличие от некоторых других стран ЕС, в Люксембурге не существует дополнительного налогового бремени в результате удержания налога у источника на процентные платежи. Это означает, что проценты, выплачиваемые в Люксембурге за Деньги по звонку и Срочный депозит облагаются в Германии только окончательным налогом у источника.

Удерживаемый налог в Люксембурге называется Налог на доходы физических лиц.

Удерживаемый налог Великобритания

ДивидендыУдерживаемый налог в Великобритании составляет 0 % как в Великобритании, так и в Ирландии. Таким образом, Великобритания, наряду с Соединенным Королевством и Ирландией, входит в число стран без налога у источника, что особенно популярно среди инвесторов благодаря отсутствию бумажной волокиты.

ПроцентыВ Великобритании процентные платежи для нерезидентов не облагаются налогом у источника.

Удерживаемый налог Китай

ДивидендыНалог у источника в Китайской Народной Республике (налог у источника = WHT) составляет 0, 10 или 20 %. Какой налог у источника применяется, зависит от типа дивидендных выплат. Некоторые дивиденды не облагаются налогом. Согласно немецко-китайскому соглашению об избежании двойного налогообложения (DTA), максимум 10 % китайского налога у источника могут быть зачтены в Германии. К сожалению, вы не можете вернуть оставшиеся 10 % китайского налога у источника от китайских налоговых органов. Таким образом, китайский налог у источника представляет собой реальное дополнительное бремя и подлежит уплате в размере 10 % от дохода в виде дивидендов в дополнение к немецкому налогу у источника.

ПроцентыНалог у источника на проценты составляет 0 или 20 % в Китае. Применяемая налоговая ставка зависит от типа выплачиваемых процентов. Например, на Китайские государственные облигации без налога у источника Если необходимо уплатить налог у источника в размере %, то во многих других случаях подлежит уплате 20 %. Вы можете зачесть 10 % из этой суммы в счет уплаты налога у источника в Германии. Как и в случае с китайскими дивидендами, китайский налог у источника на процентные доходы часто становится реальным дополнительным бременем для инвесторов (исключение - китайские государственные облигации).

Налог у источника в Китае может быть снижен в будущемЗа последние несколько лет Китай заключил новые соглашения об избежании двойного налогообложения с рядом европейских стран, включая Мальту и Финляндию. Теперь эти страны платят только 5-процентный налог у источника выплаты на свои инвестиции в Китай.

Поэтому не исключено, что в обозримом будущем Германия и Китайская Народная Республика снова перезаключат соглашение об избежании двойного налогообложения. Федеративная Республика будет настаивать на том, чтобы для немецких инвесторов действовали те же условия, что и для инвесторов из Мальты и Финляндии.

До сих пор немецкие инвесторы часто платят китайский налог у источника, который практически не подлежит возврату. Поэтому до сих пор инвесторы часто избавляли себя от необходимости возвращать китайский налог у источника и надеялись на улучшение ситуации.

Страны, не облагаемые налогом у источника выплаты

Эти 14 стран вообще не взимают налог у источника для выплаты дивидендов в Германии и поэтому настоящий Страны без налога у источника. К странам, в которых не удерживается налог у источника, относятся такие крупные центры финансового рынка, как Ирландия, Лихтенштейн, Малайзия, Сингапур и Великобритания.

- Иран (Исламская Республика)

- Ирландия

- Косово

- Кувейт

- Лихтенштейн

- Малайзия

- Мальта

- Маврикий

- Сингапур

- Южная Африка

- Сирия

- Узбекистан

- Великобритания

- Кипр

Однако есть и другие страны, в которых налог у источника де-факто не взимается. К ним относятся, например, США, где налог у источника взимается в размере 30 %, но 15 % из них автоматически зачитываются в счет немецкого налога на прирост капитала. Оставшиеся 15 % также не взимаются почти всеми брокерами через соглашение QI. См. Удерживаемый налог США для получения дополнительной информации.

Здесь вы найдете еще один список 36 стран, в которых полностью отменен налог у источника на определенные инвестиции. В Обзор налогов у источника выплаты по всем странам Вы можете найти более подробную информацию об отдельных странах и о том, когда эти страны освобождаются от уплаты налога у источника для немецких инвесторов:

- Египет

- Армения

- Азербайджан

- Австралия

- Босния - Герцеговина

- Болгария

- Китай (Китайская Народная Республика, за исключением Гонконга и Макао) -... Только китайские государственные облигации не имеют Удерживаемый налог в Китае.

- Эстония

- Гана

- Иран (Исламская Республика)

- Ирландия

- Казахстан

- Кения

- Кыргызстан

- Косово

- Кувейт

- Латвия

- Лихтенштейн

- Люксембург

- Малайзия

- Мальта

- Марокко

- Маврикий

- Намибия

- Норвегия

- Португалия

- Замбия

- Сингапур

- Южная Африка

- Сирия

- Тунис

- Узбекистан

- Венесуэла

- Великобритания

- Соединенные Штаты

- Кипр

Что означает отсутствие налога у источника выплаты?

За рубежом проценты и дивиденды не облагаются налогом!

Инвестиции в Великобритания, Ирландия, Лихтенштейн и Сингапур привлекательны с точки зрения налогообложения, поскольку в этих странах Отсутствие налога у источника на дивиденды взимается.

Однако как инвестор вы должны помнить, что немецкие банки-кастодианы будут продолжать платить налог у источника, надбавку за солидарность и, если применимо, церковный налог немецким налоговым органам, даже если за рубежом налог у источника не уплачивается.

Но также в Страны, в которых удерживается налог у источника в размере не более 15 % и имеют соглашение об избежании двойного налогообложения с Германией, дополнительное налоговое бремя фактически отсутствует. Это связано с тем, что большинство заключенных Германией соглашений об избежании двойного налогообложения предусматривают, что 15 % налога у источника, уплаченного за границей, автоматически зачитывается в счет окончательного налога у источника в Германии.

Кроме того, банки автоматически зачитывают иностранный налог у источника выплаты и немецкий налог у источника выплаты. Это означает, что эти страны фактически находятся в равных условиях со странами без налога у источника.

Примерами таких стран являются Нидерланды, Люксембург и Россия.

Некоторые страны даже взимают менее 15 % налога у источника. К ним относятся Мексика и Греция. Поскольку в Германии взимается до 15 %, это не дает вам никаких преимуществ, но ваши инвестиции избавлены от налога у источника.

Все они 40 стран, которые взимают до 15 % налога у источника, но полностью возмещается:

- Египет

- Албания

- Алжир

- Аргентина

- Беларусь (Белая Русь)

- Боливия

- Коста-Рика

- Кот-д'Ивуар (Берег Слоновой Кости)

- Эквадор

- Эстония

- Франция

- Грузия

- Гана

- Греция

- Индия

- Индонезия

- Казахстан

- Хорватия

- Либерия

- Литва

- Мексика

- Молдова

- Нидерланды

- Северная Македония

- Пакистан

- Румыния

- Российская Федерация (Россия)

- Зимбабве

- Словакия

- Шри-Ланка

- Таджикистан

- Таиланд

- Тринидад и Тобаго

- Чешская республика

- Турция

- Туркменистан

- Украина

- Венгрия

- Уругвай

- Вьетнам

Более подробную информацию о возврате удержанного налога можно найти в Обзор стран по налогу у источника выплаты чуть дальше в этой статье.

Когда я должен уплатить налог у источника?

Вы должны заплатить налог у источника только в том случае, если взимается более 15 % или если нет соглашения об избежании двойного налогообложения, которое позволяет полный возврат.

Например, в Финляндии, Канаде и Швеции налог у источника значительно выше 15 процентов. Это означает, что налог у источника может быть зачтен в счет окончательного налога у источника только на пропорциональной основе.

В таких ситуациях налоговые органы соответствующей страны часто требуют возврата налога, что занимает много времени. Прежде чем инвестировать в эти страны, следует помнить, что процесс возврата удержанного налога часто требует значительных усилий.

В некоторых странах, таких как Финляндия, Канада и Швеция, налог у источника значительно выше, чем 15 %, которые могут быть зачтены в Германии.

В таких случаях часто приходится обращаться к властям соответствующей страны с просьбой об истребовании, что занимает много времени.

Инвестируя в эти страны, следует тщательно проверять доходность, так как усилия, затрачиваемые на ее возврат, могут быть значительными.

В этих 31 стране вы должны заплатить налог у источника. Однако часто можно получить возмещение:

| Страна | Удерживаемый налог на дивиденды | Возвращаемая сумма | Примечания | ||

|---|---|---|---|---|---|

| Австралия | 0 %, 30 % | 15 % | Дивиденды: некоторые дивиденды (например, так называемые "франкированные дивиденды" и "доходы от кондуитов") не облагаются налогом у источника выплаты Интерес: некоторые процентные выплаты (например, проценты по некоторым государственным облигациям) не облагаются налогом у источника выплаты | ||

| Бангладеш | 30 %, 0 % | 15 % | |||

| Дания | 15 %, 27 % | 15 % | Дивиденды: 15 % налога у источника, если получатель проживает в стране, с которой существует межправительственное соглашение об обмене информацией, и владеет менее чем 10 % уставного капитала компании-распространителя | ||

| Финляндия | 30 %, 35 % | 15 % | Дивиденды: 35 % Удержание налога на дивиденды по акциям, зарегистрированным на номинального держателя, если иностранный банк-кастодиан не зарегистрирован в налоговых органах Финляндии или не сообщает информацию о бенефициарном владельце Интерес: в принципе, налог у источника не взимается, только проценты от тонкой капитализации (т.е. проценты по долгосрочному займу, предоставленному вместо инвестиций в акции) облагаются налогом у источника в размере 30 % | ||

| Индия | 10 %, 20 % | 10 % | Интерес: Отсутствие налога у источника на проценты по некоторым государственным облигациям, 4 % или 5 % налог у источника на проценты по некоторым облигациям Проценты/дивиденды: Доходы от глобальных депозитарных расписок облагаются налогом у источника в размере 10 %, независимо от того, квалифицируются ли они как проценты, дивиденды или прирост капитала. | ||

| Индонезия | 10 %, 20 % | 15 % | Дивиденды: 10 % Налог у источника на дивиденды компаний, инвестирующих в определенные регионы или сектора экономики | ||

| Исландия | 22 %, 0 % | 15 % | |||

| Израиль | 15 %, 20 %,25 %, 30 % | 10 % | Интерес: Отсутствие налога у источника на проценты по государственным займам | ||

| Италия | 26 %, 0 % | 15 % | Интерес: Освобождение от налога на проценты по некоторым кредитам, размещенным в национальном банке или у другого уполномоченного посредника, поскольку между Германией и Италией существует соглашение об обмене информацией | ||

| Ямайка | 25 %, 0 % | 15 % | Интерес: для учета расходов, связанных с получением дохода, можно подать заявление на исчисление и возврат удержанного налога | ||

| Япония | 15 %, 20 % | 15 % | Дивиденды: 15 % на квалифицированные дивиденды от компаний, зарегистрированных на бирже Интерес: Отсутствие налога у источника на проценты по некоторым ценным бумагам с фиксированной процентной ставкой | ||

| Канада | 25 %, 0 % | 15 % | Интерес: 25 % Удержание налога у источника только с процентов по некоторым облигациям с нефиксированным процентным доходом | ||

| Корея, Республика | 20 %, 0 % | 15 % | Интерес: Отсутствие налога у источника на проценты по государственным и валютным стабилизационным облигациям | ||

| Латвия | 0 %, 20 % | 15 % | Дивиденды: отсутствие налога у источника на дивиденды, которые уже облагаются корпоративным налогом, 20 % Удержанный налог на распределение прибыли, возникшей до 1 января 2018 года Интерес: отсутствие налога у источника на проценты по облигациям, выпущенным в Латвии или государстве ЕЭЗ правительством или муниципалитетом, и по котируемым финансовым инструментам 5 % Удерживаемый налог на проценты по некоторым непублично торгуемым финансовым инструментам, выплачиваемые поставщиками инвестиционных услуг несамозанятым лицам - резидентам ЕЭЗ | ||

| Монголия | 20 %, 0 % | 10 % | |||

| Намибия | 0 %, 20 % | 15 % | Дивиденды: в отдельных случаях могут применяться национальные правила освобождения от ответственности | ||

| Новая Зеландия | 15 %, 30 % | 15 % | Интерес: Отсутствие налога у источника на проценты по облигациям, участвующим в программе AIL (Approved Issuer Levy) | ||

| Австрия | 27,5 %, 0 % | 15 % | |||

| Пакистан | 7,5 %, 15 %, 0,25 % | 15 % | Дивиденды: 7,5 % на дивиденды от независимых производителей электроэнергии при определенных условиях Интерес: Начисление подоходного налога с возможностью возврата удержанного налога | ||

| Филиппины | 25 %, 0 % | 15 % | Интерес: Отсутствие налога у источника на проценты от иностранных инвестиций и инвестиций в иностранной валюте | ||

| Польша | 19 %, 0 % | 15 % | Интерес: Отсутствие налога у источника на проценты по некоторым государственным и корпоративным облигациям | ||

| Португалия | 0 %, 28, % | 15 % | |||

| Замбия | 0 %, 20 % | 15 % | Дивиденды: Отсутствие налога у источника на дивиденды некоторых компаний, например, зарегистрированных на бирже (Лусакская фондовая биржа), автопроизводителей Проценты: отсутствие налога у источника на проценты по "зеленым" займам, котирующимся на фондовой бирже Замбии с минимальным сроком в три года 15 % Удержанный налог на проценты по государственным облигациям и долговым ценным бумагам | ||

| Швеция | 30 %, 0 % | 15 % | |||

| Швейцария | 35 %, 0 % | 15 % | |||

| Словения | 25 %, 0 % | 15 % | Интерес: Процентные выплаты резидентам стран-членов ЕС не облагаются налогом | ||

| Испания | 19 %, 0 % | 15 % | |||

| Южная Африка | 0 %, 20 % | 15 % | Дивиденды: Дивиденды от компании-нерезидента, акции которой также котируются на Йоханнесбургской фондовой бирже (JSE), облагаются налогом у источника в Южной Африке в дополнение к любому иностранному налогу у источника в той степени, в которой стандартная ставка иностранного налога у источника ниже стандартной ставки южноафриканского налога у источника (20 %). Получатели-нерезиденты могут подать заявление на возврат или освобождение от уплаты дополнительного налога у источника в Южной Африке Отсутствие налога у источника на дивиденды от некоторых малых компаний Интерес: Отсутствие налога у источника на облигации, торгуемые на бирже | ||

| Тайвань | 21 %, 0 % | 10 % | |||

| Венесуэла | 0 %, 34 % | 15 % | Дивиденды: отсутствие налога у источника, если распределяющая компания уже облагалась налогом на прибыль Интерес: только 95 % дохода облагается налогом, если кредит используется для получения дохода в Венесуэле Налоговые льготы для некоторых сберегательных инвестиций | ||

| Соединенные Штаты | 0 %, 30 % | 15 % | Дивиденды: Освобождение от налога некоторых дивидендов регулируемых инвестиционных компаний | ||

Как вернуть удержанный налог?

Возможность возврата налога у источника зависит от наличия соглашения об избежании двойного налогообложения (DTA) между Германией и страной, в которой вы получили доход от капитала. Эти соглашения определяют налоговые ставки, которые иностранные инвесторы должны уплачивать с доходов от инвестиций. Существуют следующие виды соглашений:

| Страна категории 1 | Страна, в которой был получен доход, не взимает налог у источника (например, Ирландия, Великобритания) | Никакого налога у источника и вам ничего не нужно делать |

| Категория-2 Страна | Страна, в которой был получен доход, облагается налогом у источника, но ваши инвестиции подпадают под освобождение (например, государственные облигации Китая) | Никакого налога у источника и вам ничего не нужно делать |

| Страна категории 3 | Страна взимает налог у источника в размере менее 15 % и имеет ЗСТ с Германией, через которую налог у источника полностью возвращается. | Брокер решает вопрос с удержанием налога за вас. Вам не нужно ничего делать. |

| Страна категории 4 | Страна взимает налог у источника в размере более % и имеет ЗСТ с Германией, через которую налог у источника частично возвращается. | Вы должны вернуть удержанный налог, чтобы получить компенсацию разницы. США также попадают в эту категорию, но являются исключением благодаря соглашению QI. |

| Страна пятой категории | В Германии нет DBA. | Удерживаемый налог действует в полном объеме и приводит к двойному бремени. |

Если вы получаете доход из стран, с которыми заключено соглашение об избежании двойного налогообложения, и возврат не оформляется через брокера, вы можете вернуть излишне уплаченную разницу. Это относится к странам, входящим в Категория 4 в приведенной выше таблице обзор налогов у источника в странах.

Процесс возврата денег в странах категории 4 может быть очень сложным и длительным, и в разных странах он проходит по-разному. Такие страны, как Австрия или Швейцария, возвращают разницу в течение нескольких недель. В других странах, таких как Испания или Италия, на возврат удержанного налога часто уходит несколько лет. В Италии, в частности, по сообщениям пострадавших, формы для возврата налога часто теряются, что может привести к тому, что требование о возврате налога может быть просрочено, если итальянские власти не будут в курсе событий.

Поэтому возврат удержанного налога может занять много времени и сил. Это важно учитывать при инвестировании за рубежом. Тем, кто боится трудозатрат, лучше инвестировать в страны категории 1-3.

Как вернуть удержанный налог из Швейцарии?